La demande internationale en produits laitiers a été moins dynamique en 2022, notamment du fait d’une moindre demande chinoise. Les États-Unis sont parvenus à maintenir un niveau d’export similaire à 2021 sur les premiers mois de 2022. En revanche, les expéditions de la Nouvelle-Zélande et de l’UE-27 ont reculé.

Au deuxième semestre, les stratégies de ces trois zones ont été différentes : les exports des États-Unis sont demeurés dynamiques tandis qu’ils sont freinés en Europe faute de disponibilités. En Nouvelle-Zélande, la fin d’année semble avoir été compliquée.

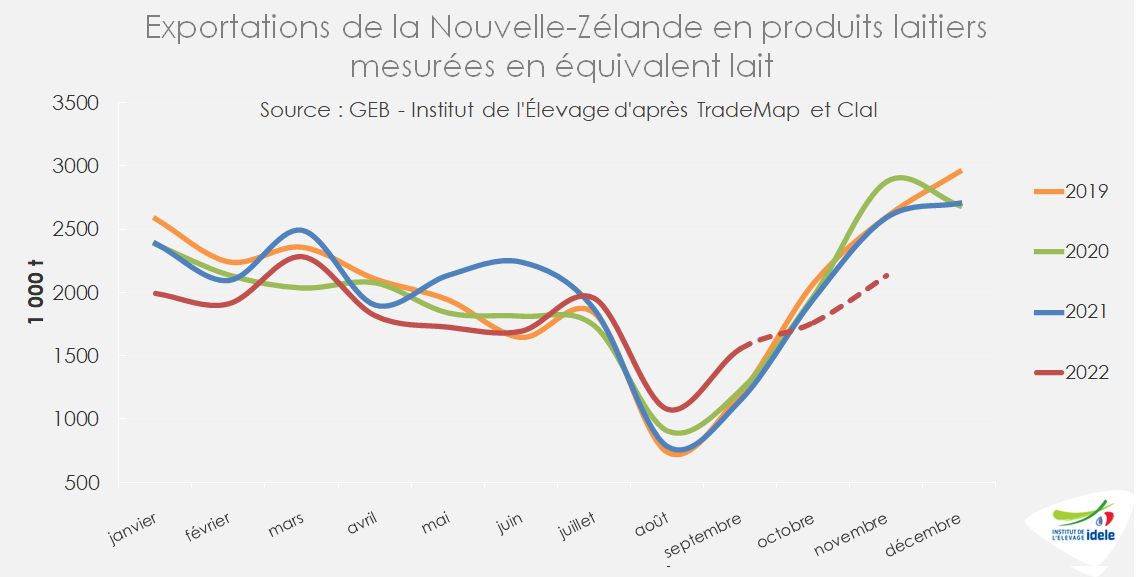

Les exportations de la Nouvelle-Zélande se sont reprises durant l’été

En Nouvelle-Zélande, la production n’est pas au rendez-vous pour le pic laitier. Au mois de novembre, la collecte a reculé de -1,7 % /2021, ce qui est un léger mieux par rapport aux -3,4 % en octobre. En effet, la météo a été plus clémente en novembre permettant une nette amélioration de la pousse de l’herbe. Cela s’accompagne également par des importations importantes de tourteau de palmiste sur le mois d’octobre.

Face à la moindre demande chinoise, les exportations néozélandaises s’étaient repliées au premier semestre 2022 entrainant du stockage. Elles se sont ensuite reprises au 3ème trimestre (hiver austral). En effet, le pays a cherché de nouveaux marchés pour les poudres grasses notamment.

Néanmoins, les premiers chiffres d’exports pour le mois d’octobre et novembre montrent un nouveau recul des exports en équivalent lait, qui devra être validé dans les semaines à venir. Les exportations de poudres grasses en novembre ont d’ailleurs baissé de -33% /2021 soit -72 000 t.

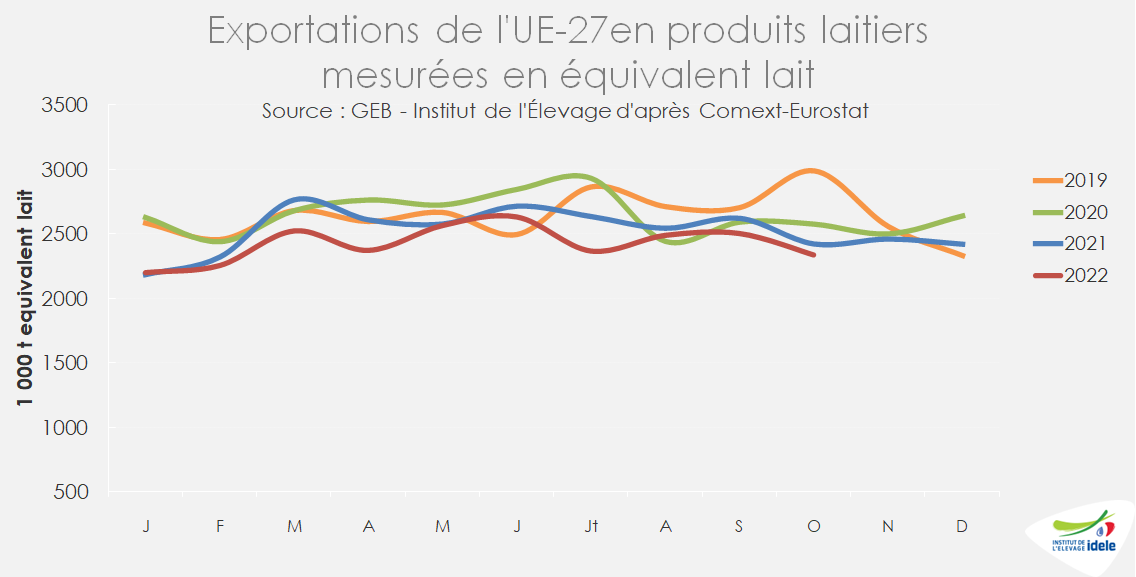

Les exportations de l’UE-27 pénalisées sur l’ensemble de l’année 2022

À l’exception de la poudre de lait infantile, les exportations européennes de produits laitiers ressortent en baisse par rapport à 2021. Mesurées en équivalent lait, les exportations totales s’affichent quasiment inférieures à celles des trois années précédentes chaque mois.

Il est vrai que la baisse de la collecte au premier semestre a entrainé une légère chute des fabrications de fromage et poudres grasses (respectivement -1 % et -6% sur dix mois). Toutefois, la reprise de la collecte au second semestre a beaucoup changé la donne pour le complexe beurre-poudre maigre dont les fabrications se sont nettement accélérées (+13% /2021 en poudre maigre et +3% en beurre au mois d’octobre).

La perte d’une partie du débouché chinois (-36% /2021 en poudre maigre, -24% en fromages, -25% en beurre en cumul sur janv-nov /2021) a pesé sur le commerce extérieur de l’UE-27. Néanmoins contrairement aux États-Unis et dans une certaine mesure la Nouvelle-Zélande, l’UE-27 a peiné à trouver de nouveaux marchés voire garder ses parts de marchés historiques. Les prix des ingrédients laitiers étant à ce moment là peu compétitifs sur le marché mondial.

Ainsi, en cumul sur onze mois, les exports européens de poudre maigre ont baissé de -12% /2021, soit -86 000 t dont -43 000 t vers la Chine, -48 000 t vers l’Indonésie, les Philippines et la Malaisie. La hausse récente des exports vers l’Afrique du Nord (+21 000 t vers l’Algérie, +13 000 t vers le Maroc et +4 000 t vers l’Égypte) a compensé, entre autres, la baisse de -11 000 t du Nigeria.

Or, en même temps, l’Indonésie, les Philippines et la Malaisie ont fortement accru leurs importations de poudre maigre, mais en provenance des États-Unis et de Nouvelle-Zélande.

L’accélération des fabrications de poudre maigre, plus conséquentes que prévues au second semestre, cumulée aux faibles exports ont dû engendrer des stocks notamment chez les producteurs nord-européens. Dans ce contexte, la poudre maigre se déprécie fortement sur le marché européen. La cotation ATLA a chuté de 230 €/t en un mois, à 2 680 €/t en seconde semaine de janvier, soit -740 €/t par rapport à l’an dernier. Cette chute permet au marché européen de s’aligner sur les prix aux Etats-Unis et de retrouver de la compétitivité à l’export.

Selon la bourse de Kempten, peu d’échanges sont actuellement faits en poudre maigre. Les acheteurs sur le marché intérieur sont peu présents et se contentent des contrats déjà réalisés. À l’export, les acheteurs asiatiques sont en retrait car les festivités du Nouvel An se rapprochent. Toutefois, le Moyen Orient et l’Afrique du Nord pourraient être encore présents.

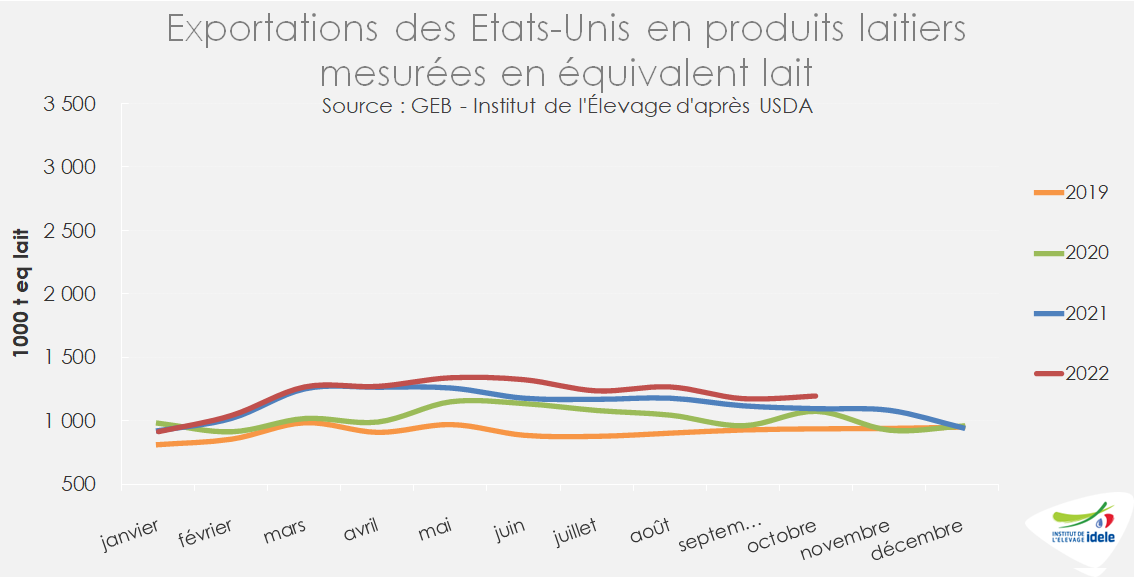

Les exportations dynamiques aux États-Unis

La collecte laitière aux États-Unis au 1er semestre est ressortie négative (-0,7%). Cela n’a pas empêché le pays d’augmenter ses exportations en équivalent lait dès le printemps.

Au second semestre, la collecte s’est reprise (+1,3% en novembre /2021). Les volumes supplémentaires ont principalement été orientés vers les fabrications de fromages (+1,7% /2021) au détriment des fabrications de poudre maigre (-9%). Au cours du second semestre (juillet-octobre), les exportations mesurées en équivalent lait ont ainsi fortement progressé et enregistré une croissance (+7% /2021) supérieures à celle de la collecte.

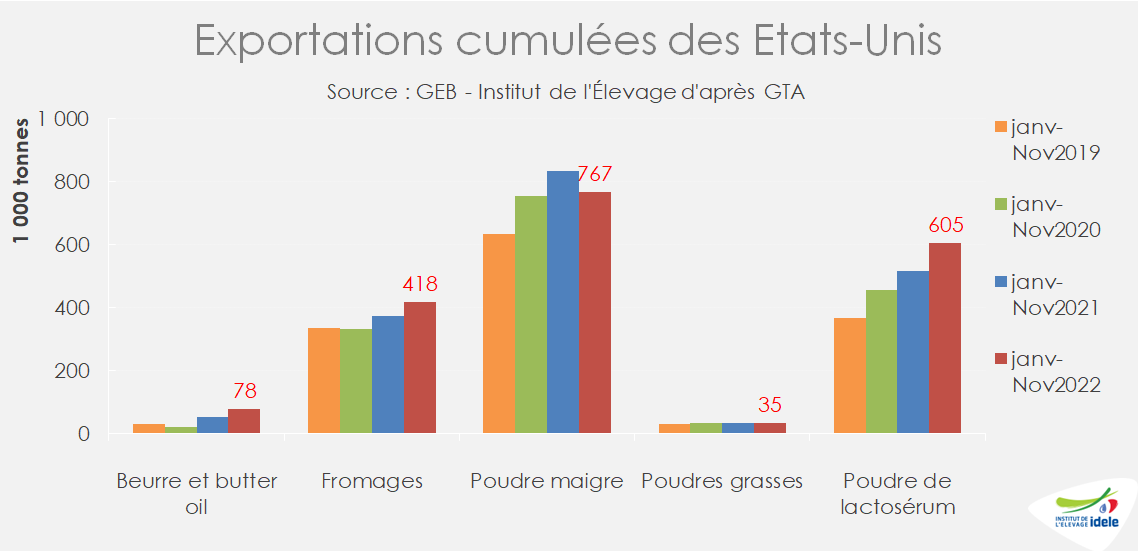

En effet, les exportations de fromages ont battu un nouveau record (+12% /2021 soit +44 000 t sur janv-nov /2021) principalement vers le Mexique (+17%), la Corée du Sud (+6%), le Japon (+16%) et le Canada (+16%). Dans le même temps, les exportations de poudre maigre (10 mois) ont reflué de -7% /2021.

De même, les exportations de poudre de lactosérum ont aussi progressé (+9% sur janv-nov /2021), en premier lieu vers la Chine (+8%), destination majeure avec 44% du volume total.

A l’inverse, la baisse des fabrications de poudre maigre a entrainé un repli des exportations de -7%, notamment vers le Vietnam, l’Égypte et l’Algérie.