Lait de vache » Collecte laitière »

Toujours en baisse début 2019

La collecte européenne a encore reflué en janvier, de près de 1,5% /2018, dans le sillage de la tendance amorcée au 4ème trimestre 2018 (-0,8% /2017). Le recul semble s’être atténué en février et pourrait se transformer en une progression dès le mois de mars.

Après avoir terminé l’année 2018 sur un fléchissement de -1% /2017, la collecte européenne a affiché en janvier le repli le plus important depuis février 2017 (-1,5% /2019). Il s’agit du 5ème mois de recul consécutif. Les ¾ des États membres ont enregistré des baisses de collecte, dont les deux plus importants, la France et l’Allemagne.

Prolongation de la baisse de production française

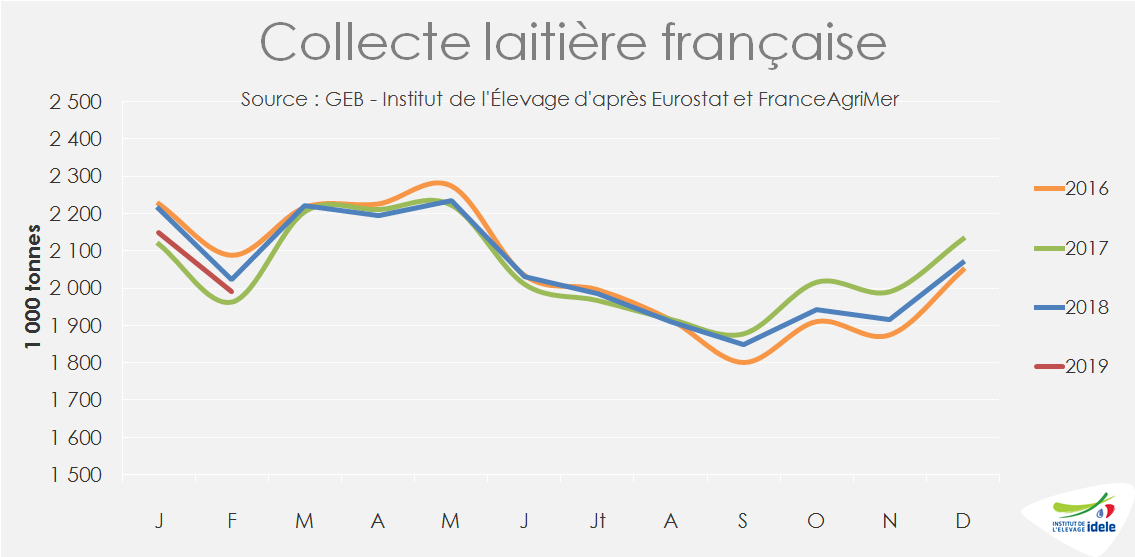

La baisse de production nationale, entamée en août 2018, a connu en janvier son 6ème mois de repli consécutif. Après avoir atteint -3,8% en novembre, le recul s’atténue de mois en mois mais reste fort en janvier (-2,9%). Seule la Normandie semble avoir été épargnée par cette baisse généralisée.

Avec 3,685 millions de vaches au 1er février, le recul du cheptel laitier est stabilisé depuis novembre (-0,9% /2018), après avoir traversé une période de réformes abondantes de vaches laitières de juillet à octobre qui a limité la hausse saisonnière des effectifs, malgré des entrées abondantes de génisses.

Après une baisse saisonnière limitée durant l’automne grâce à la remontée des cours des ingrédients laitiers, le prix du lait standard toutes filières confondues (y compris les laits AB et AOP) a stagné en janvier à 345 €/t (+1,5% /2018), puis a légèrement progressé en février. En janvier, la qualité du lait, en recul d’un mois sur l’autre, reste plus élevée qu’en 2018. Le taux de la matière grasse s’établit à 41,63 g/l (+0,70 g/2018 et celui de la matière protéique à 33,63 g/l (+0,19 g/l).

La relative bonne tenue du prix du lait, un effectif de vaches stabilisé et des conditions climatiques favorables devraient permettre à la collecte de se rapprocher des niveaux de 2018. Elle est attendue en recul de moins de -2% en février d’après nos estimations basées sur les sondages hebdomadaires FranceAgriMer.

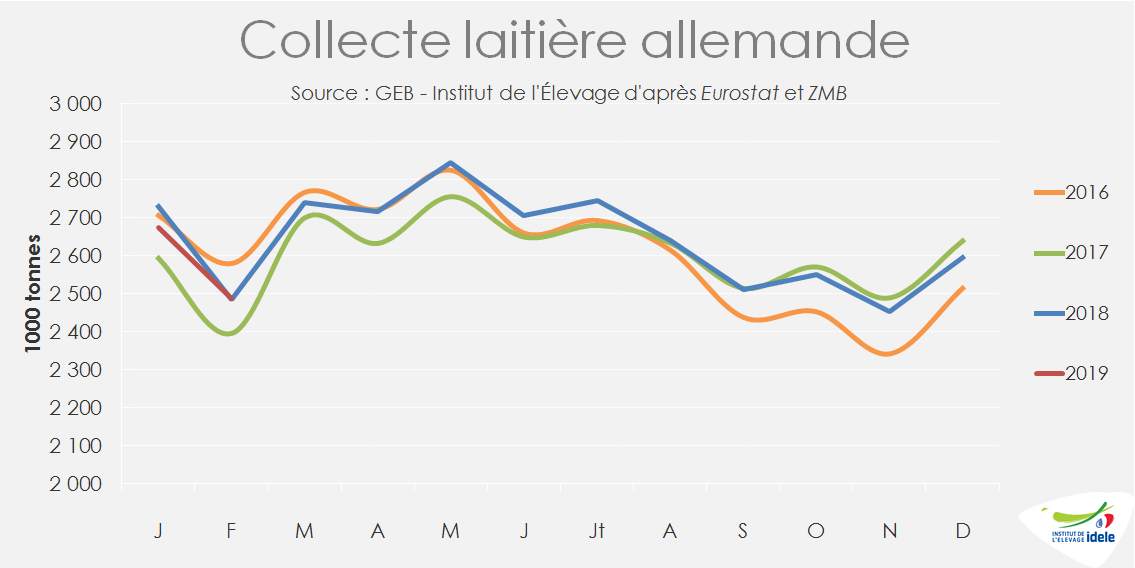

En Allemagne, reprise de la production

La baisse de collecte laitière allemande en janvier a été la plus importante (-2% /2018) depuis le début de la phase de repli entamée en août 2018. Mais la tendance s’est inversée en février, grâce à des températures relativement douces et saisonnières. Outre-Rhin, la collecte a donc retrouvé courant février le niveau de 2018 avant de le dépasser début mars. Ce rebond s’est effectué malgré un prix du lait en début d’année en recul comparé à la fin 2018. A 320 €/1000 l, le prix du lait standardisé (ramené à 38 g de MG et 32 g de MP) se trouvait en janvier sous son niveau de 2018 avant de repasser au-dessus en février.

Recul de la production dans la majorité des pays

Outre la France et l’Allemagne, la majorité des autres pays de l’UE ont connu une baisse de la production. Aux Pays-Bas, le décrochage s’est poursuivi en janvier 2019 (-5% /2018). Si le recul s’est atténué par rapport au dernier trimestre 2018 (-6% /2017 en moyenne), il s’agit cependant du 12ème mois consécutif de baisse. Le repli s’amplifie en Autriche, avec -6,7% /2018 en janvier 2019. L’Espagne et l’Italie affichent également des productions en recul.

Des hausses de production concentrées sur quelques pays

Après un dernier trimestre 2018 particulièrement dynamique (+21% /2017), la collecte irlandaise a marqué le pas en janvier (+0,6% /2018). Au cours de ce dernier mois de la campagne laitière, le prix du lait s’est situé 11% sous son niveau de janvier 2018.

Les hausses de production sont concentrées sur quelques pays, comme le Royaume-Uni (+2,5% /2018), la Pologne (+2,4%) et le Danemark (+1,7%).