Les marchés des produits de l’élevage de ruminants N° 305 Octobre 2019

Lait de vache

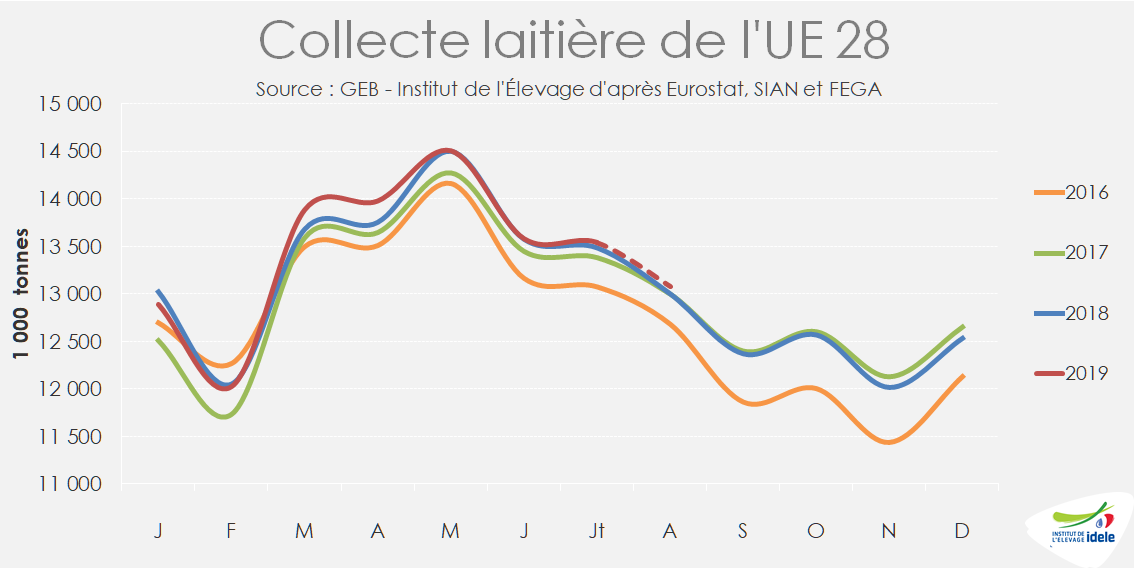

La collecte européenne croît de nouveau

Pour la seconde année de suite, l’été a été très chaud et sec sur une partie de l’Europe. L’impact sur les élevages a cependant été moindre, permettant à la production laitière européenne de renouer avec une faible croissance.

Face à une offre contenue dans les grands bassins exportateurs, les marchés des produits laitiers semblent bien orientés, à l’exception de la poudre de lactosérum. Mais plusieurs nuages pointent à l’horizon, comme le Brexit ou les droits de douanes étatsuniens sur les produits laitiers européens.

Collecte et transformation de lait bio toujours dans le vert

Le marché du lait biologique est toujours dynamique. Malgré des conversions très nombreuses en 2016 et 2017, l’afflux de lait supplémentaire s’écoule sans heurt. La contribution de certains opérateurs à modérer la croissance au printemps n’y est sans doute pas étrangère non plus, à l’image de la régulation des volumes mise en place par le groupement de producteurs Biolait, principal collecteur de lait bio français. Le prix du lait s’apprécie légèrement, signe d’une demande intérieure ferme et toujours supérieure aux disponibilités.

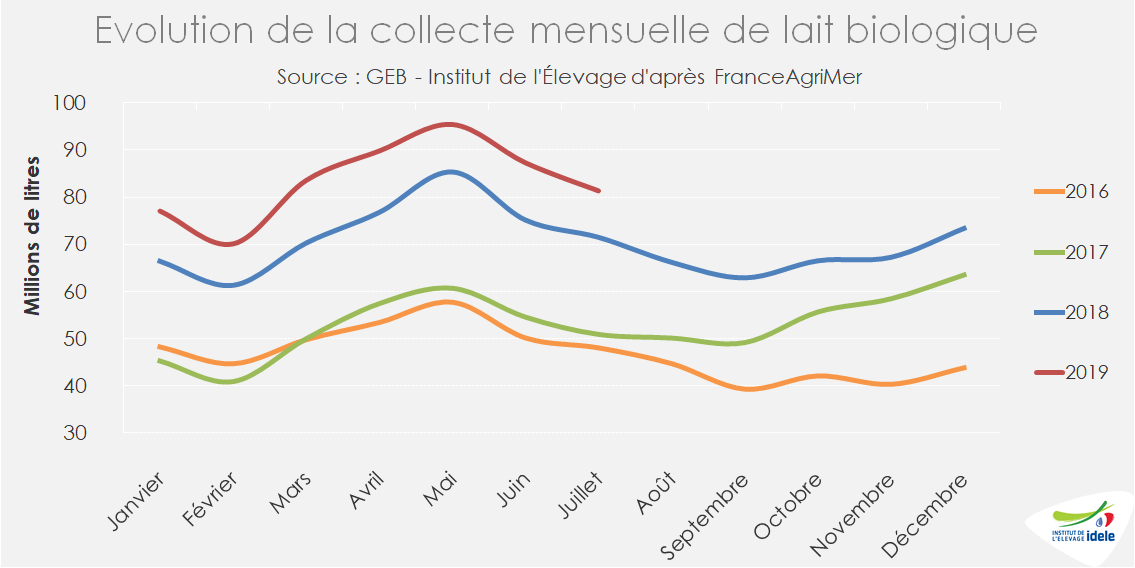

La collecte poursuit sa croissance, le nombre de livreurs tend lui à se stabiliser

Après la hausse exceptionnelle de 2018 (+207 ML /2017, soit +33%), la collecte nationale de lait biologique demeure dynamique en 2019. En cumul fin juillet, elle s’établissait à 585 millions de litres d’après FranceAgriMer, soit une croissance de +15% d’une année sur l’autre. Elle représente désormais plus de 4% de la collecte nationale de lait de vache sur la même période.

Toujours d’après l’enquête mensuelle laitière de FranceAgriMer, le nombre de livreurs semble se stabiliser depuis le second trimestre 2019 aux environs de 3 500 livreurs, soit près de 7% des livreurs de lait de vache, après s’être fortement accru depuis décembre 2016 (2 225 soit 3,9% des livreurs totaux de lait de vache).

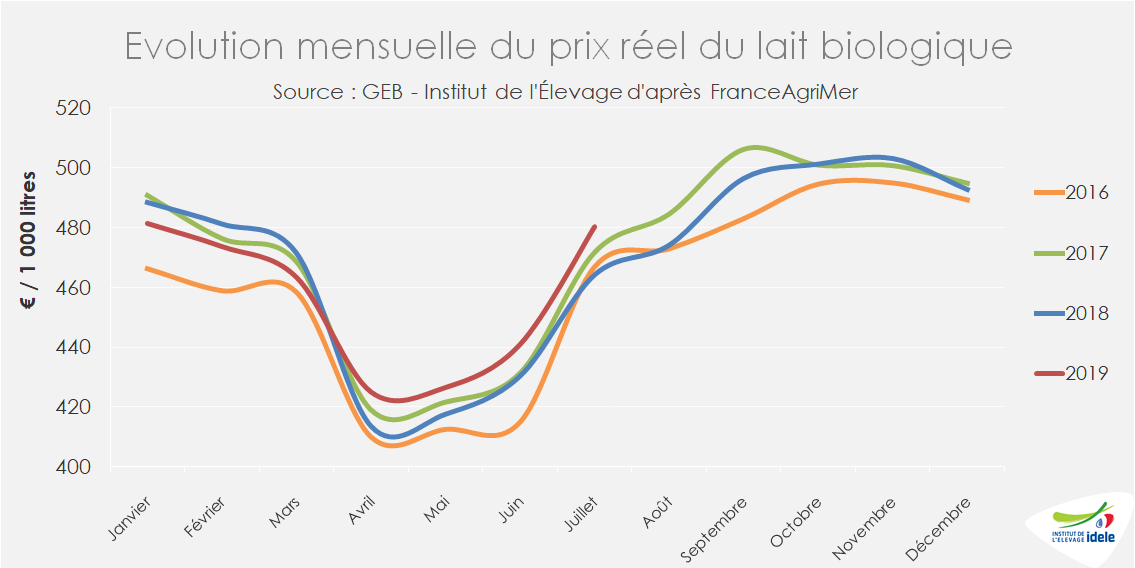

Des prix du lait biologique finalement d’une grande stabilité

Sur le premier trimestre 2019, le prix du lait biologique s’établissait plutôt en retrait par rapport à ses niveaux de 2018 (entre -7 et -8 €/1 000 litres). Malgré le très fort pic saisonnier de collecte, il a connu une baisse saisonnière moins marquée que les printemps précédents. Depuis avril, le prix du lait biologique se situe environ 10 € au-dessus du niveau de l’an passé et également au-dessus de son niveau de 2017. En juillet, à 480 €/1 000 litres, il se situait même 16 € au-dessus de son niveau de l’an passé.

Le prix du lait biologique se caractérise par une forte saisonnalité intra-annuelle, avec des amplitudes de plus 80 €/1 000 litres entre le printemps et l’automne. En revanche le prix moyen glissant 12 mois (pondéré par la collecte) est d’une grande stabilité. Après avoir dépassé 460 €/1 000 l pour la première fois en février 2017, il n’est plus redescendu sous cette valeur et oscille aux environs de 467 €/1 000 l à l’euro près depuis mi-2018, soit 110 € au-dessus du prix du lait conventionnel hors AOP.

Fabrications : bonne dynamique sur l’ensemble des segments

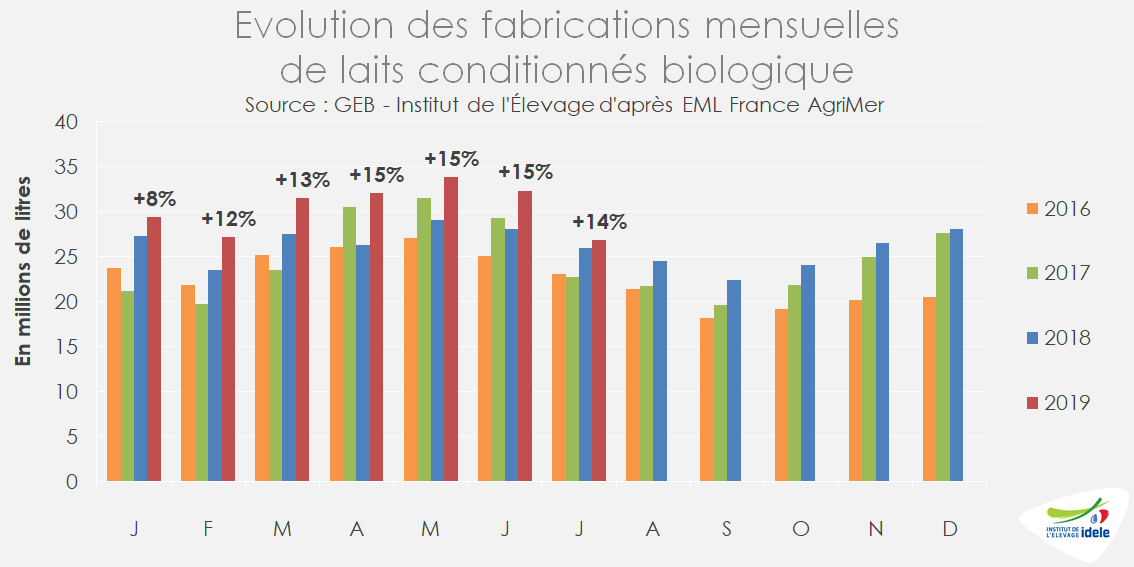

Le supplément de lait biologique collecté depuis janvier est surtout transformé en laits conditionnés et secondairement en produits frais et ingrédients sec. En cumul fin juillet, les laits liquides conditionnés ont ainsi dépassé les 213 ML, en croissance de +14% d’une année sur l’autre. Ce produit a longtemps été le moteur du développement de la filière lait biologique, notamment dans les GMS, où il représente environ 10% des volumes vendus et où il contribue à la création de cet univers. Il absorbe près de 25% de la matière sèche utile collectée en 2019, contre 35% en 2016. Une diversification des débouchés semble donc s’opérer. Les autres produits laitiers biologiques, produits de grande consommation pour les ménages comme ingrédients destinés aux IAA, connaissent également une bonne croissance à l’image du beurre (+24% sur les 7 premiers mois de l’année ; valorise 20% de la MSU laitière biologique), du fromage (+16% ; 10% de la MSU laitière biologique) ou encore des poudres (+24%, environ 6% de la MSU laitière biologique).

Lait de vache » Collecte laitière »

La sécheresse estivale a surtout affecté l’Allemagne et la France

L’été encore très chaud et sec a cependant moins affecté la production laitière française et allemande qu’en 2018. En revanche, les îles britanniques ont bénéficié d’une météo propice à la production herbagère si bien que la collecte européenne croît de nouveau depuis juillet, plutôt faiblement au 3ème trimestre.

La France laitière moins affectée qu’en 2018 par la sécheresse estivale

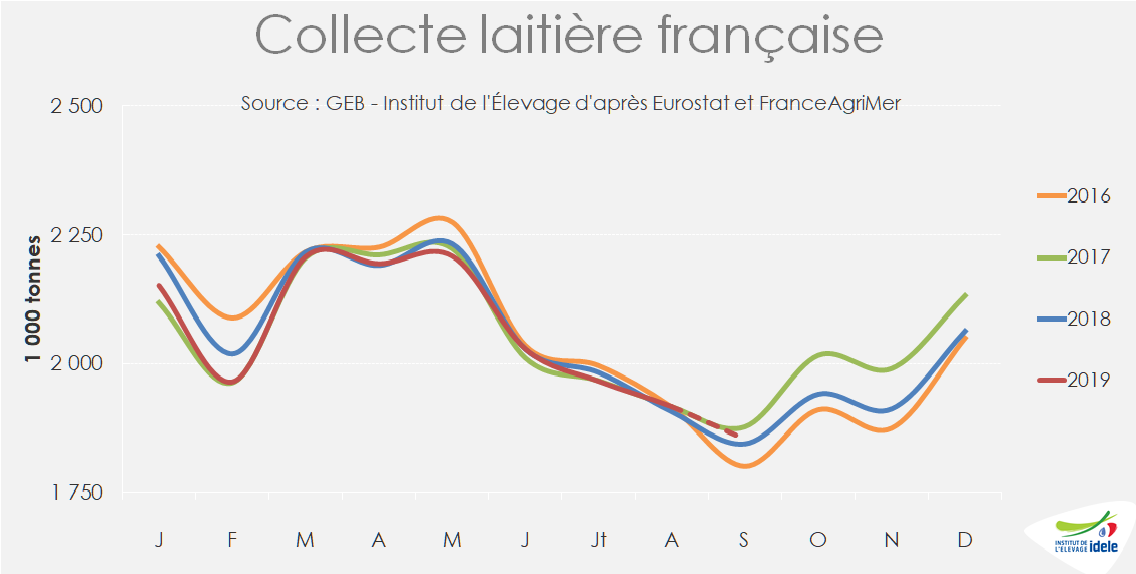

La France a connu pour la seconde année de suite des précipitations exceptionnellement faibles durant l’été (juillet à septembre), avec toutefois une situation plus contrastée qu’en 2018 : une pluviométrie proche de la normale sur la façade Ouest et à l’inverse très faible dans le Centre et l’Est. Ainsi, les livraisons ont sensiblement progressé dans les bassins du Grand-Ouest, de Normandie et du Nord-Picardie. Elles ont en revanche reculé dans le Grand Est (-4% /2018 en juillet), en Auvergne-Rhône-Alpes (-3%) et dans le Centre-Val de Loire (-6%). La baisse de collecte est encore plus prononcée en Nouvelle-Aquitaine et en Occitanie essentiellement pour cause de déclin laitier.

En somme, la collecte nationale a faiblement progressé, de +0,5% /2018 en août et septembre d’après les sondages hebdomadaires FranceAgriMer. La collecte du 3ème trimestre a au plus égalé son niveau modéré de l’an dernier après avoir reculé de 1% au 1er semestre.

Cet automne, la reprise de la hausse saisonnière de la collecte française s’annonce vigoureuse, malgré l’impact de l’incendie de l’usine Lubrizol à Rouen. Entre le 26 septembre et le 14 octobre, 453 éleveurs laitiers de 6 départements ne pouvaient plus livrer leur lait, suite aux mesures de restriction imposées par les autorités sanitaires. Ce sont 14 000 t de lait de vache qui ont été écartés du circuit alimentaire, soit l’équivalent de 1% de la collecte nationale pendant 20 jours ou 0,2% sur un trimestre. Passé cet incident traumatisant pour les éleveurs victimes de cet accident industriel, même s’ils seront indemnisés, la collecte française pourrait finalement progresser de +1 à +2% au 4ème trimestre 2019.

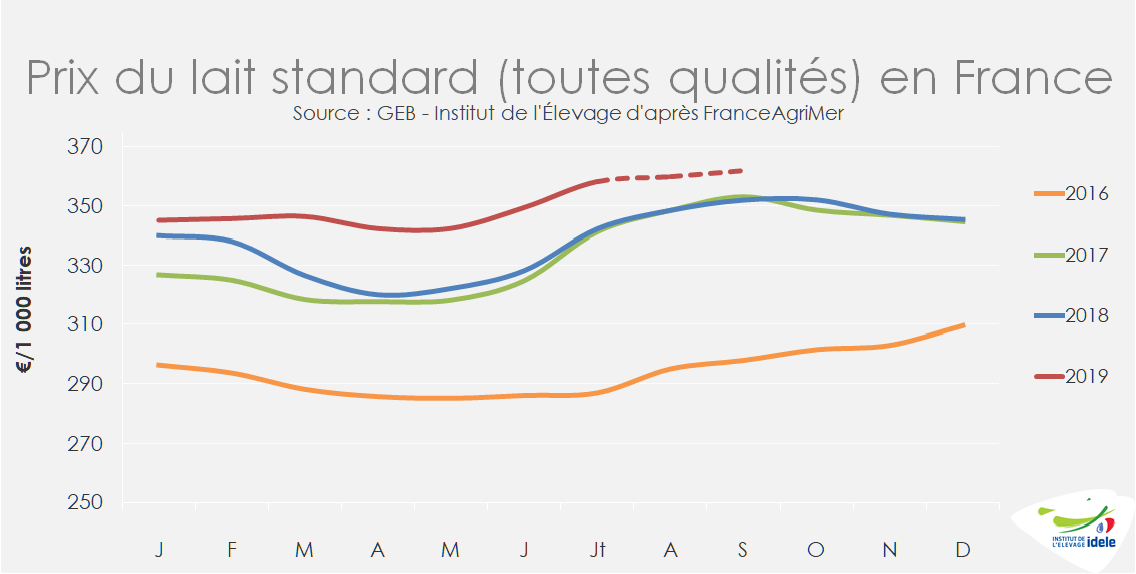

Les éleveurs français peuvent compter sur un prix du lait légèrement haussier et des prix des intrants stables. A 360 €/1 000 l au 3ème trimestre, le prix du lait standard toutes filières confondues (y compris les laits AB et AOP) s’est apprécié de +13 € en 6 mois, sous l’effet des indices saisonniers positifs versés par la plupart des laiteries et probablement les premiers effets de la loi EGALim. Il demeure supérieur à son niveau de l’année dernière (+4%) à pareille époque. Dans le même temps, le prix du lait valorisé en beurre/poudre maigre s’est légèrement érodé durant l’été. Cet automne, le prix du lait payé aux éleveurs pourrait se stabiliser, malgré des indices saisonniers moins favorables, grâce au redressement régulier des cours des protéines laitières. Dans le même temps, les prix des intrants, notamment de l’aliment du bétail, s’annoncent stationnaires.

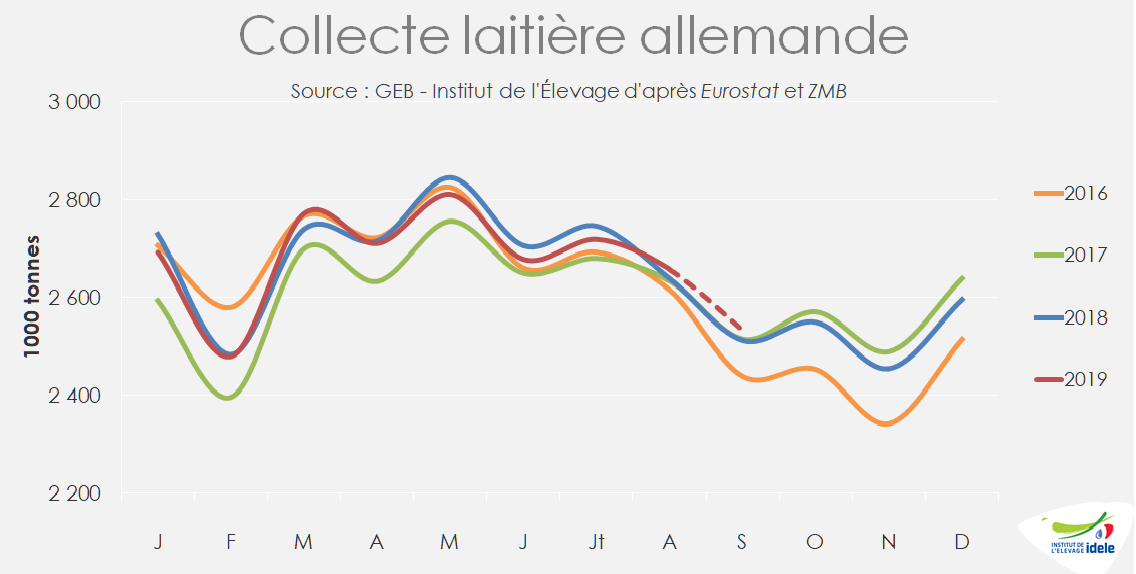

Rétablissement de la collecte allemande

En Allemagne, la collecte laitière évolue aussi plus favorablement après avoir subi une érosion au printemps et en juillet. La collectée estivale a progressé de +0,2%, après avoir cédé -0,5% au 1er semestre, si bien que la collecte cumulée à 9 mois n’est plus que -0,3% sous son niveau de 2018. Le prix du lait payé aux livreurs évolue moins favorablement. Il a continué de s’effriter durant l’été. A 309 €/1 000 l en août soit -4% /2018), le prix standard allemand (ramené 32 g de MP et 38 g de MG) est désormais 4% sous son niveau de 2018.

Reprise de la croissance de la collecte européenne

La production laitière se rétablit aussi dans les pays baltes, en Finlande, en Suède ainsi que dans les pays méditerranéens. Elle devient moins dynamique en Irlande (+2,2% /2018 en août), au Royaume-Uni (+0,7%), mais reste toujours ferme en Pologne (+2,2%).

En somme, la production laitière européenne renoue avec une croissance faible, comprise entre +0,4 et +0,5% au 3ème trimestre, après avoir plafonné en mai et juin. Au 4ème trimestre, elle se redressera davantage jusqu’à +1% /2018, auquel cas, elle repassera au-dessus de son niveau historique de 2017.

Lait de vache » Marché des produits laitiers »

Le rétablissement des marchés à la merci de décisions géopolitiques

Les fondamentaux des marchés des produits laitiers semblent solides avec une ressource laitière contenue dans les grands bassins exportateurs et une demande soutenue, permettant un rétablissement des cours. Mais plusieurs nuages pourraient assombrir le marché : le Brexit, la poursuite du conflit commercial sino-étatsunien et la hausse des droits de douane décidée par les États-Unis sur de nombreux produits européens, dont des produits laitiers.

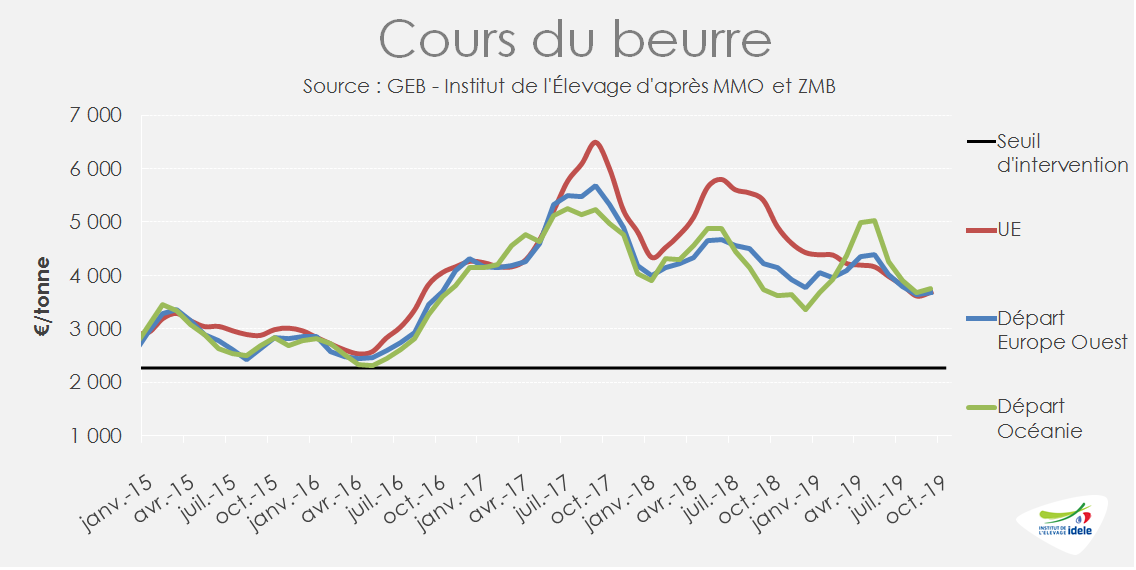

Beurre : marché stabilisé

Après avoir chuté sur les 8 premiers mois de l’année, le cours du beurre cube s’est stabilisé en Europe depuis août. Ainsi la cotation ATLA sur le marché spot s’est maintenue à 3 550 €/t depuis la mi-août. Ce niveau se situe -30% sous celui de 2018, mais 30% au-dessus de celui de 2015. Le cours du beurre exporté d’Europe de l’Ouest a même progressé de 2% d’un mois sur l’autre pour afficher en septembre 3 687 €/t. Face à la remontée des prix néozélandais en septembre (+2,5% d’un mois sur l’autre à 3 760 €/t), le beurre européen a accru sa compétitivité sur le marché international.

Les transformateurs européens ont de nouveau privilégié les fabrications de beurre/poudre maigre aux dépens de celles de fromages. Malgré une production européenne laitière stable, les fabrications de beurre sont en effet en forte progression sur les 7 premiers mois de l’année (+4% /2018), tirées par les débouchés à l’exportation et par la consommation intérieure. Le rebond de la consommation allemande de beurre depuis avril s’est poursuivi jusqu’en septembre et en France, les achats de beurre se sont redressés en septembre après un creux au cœur de l’été.

La compétitivité du beurre européen a permis une forte hausse des exports des 28 pays depuis avril, affichant une progression +15% /2018 sur les 8 premiers mois. A l’inverse, les exportations néozélandaises ont fléchi depuis la fin du premier semestre, en repli de -4% /2018 entre janvier et août, et le recul des envois étatsuniens se chiffre dorénavant à -35% /2018. Le marché a donc marqué le pas, sous l’influence des moindres achats de la Chine, premier importateur mondial (-37% /2018 sur les 8 premiers mois).

Les stocks de beurre dans les entreprises européennes devraient donc demeurer élevés, entre 200 000 et 250 000 t selon les hypothèses retenues et pourront peser sur les prix dans les mois à venir. D’autant que les stocks sont également importants aux États-Unis.

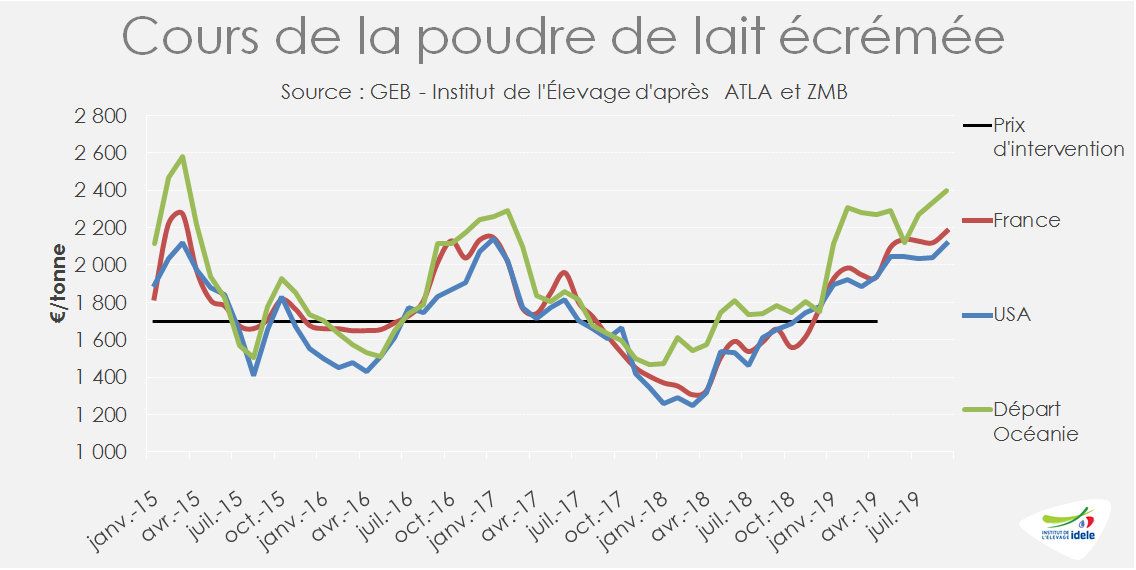

Hausse continue des cours de la poudre maigre

Les prix de la poudre de lait écrémé affichent une hausse continue depuis l’automne 2018. A 2 250 €/t fin septembre, la cotation ATLA se situe 36% au-dessus de son niveau de 2018 et 23% au-dessus de celui du début de l’année. Il s’agit du plus haut cours depuis mars 2015. Le cours européen suit la même tendance, mais reste toujours inférieur au prix de la poudre néozélandaise (2 116 € contre 2 397 € respectivement en septembre).

Ce maintien de la compétitivité européenne a tiré les exportations au cours des 7 premiers mois (+24% /2018), abondées par la remise en circulation des stocks d’intervention et la hausse des fabrications (+1,4% /2018 sur les 7 premiers mois). Ces volumes ont plus que compensé le retrait des États-Unis, consécutif à une collecte peu dynamique (-15% /2018 sur les 8 premiers mois) et ont permis de satisfaire une demande internationale soutenue notamment grâce à la Chine dont les achats ne cessent de progresser (+30% /2018 sur les 8 premiers mois).

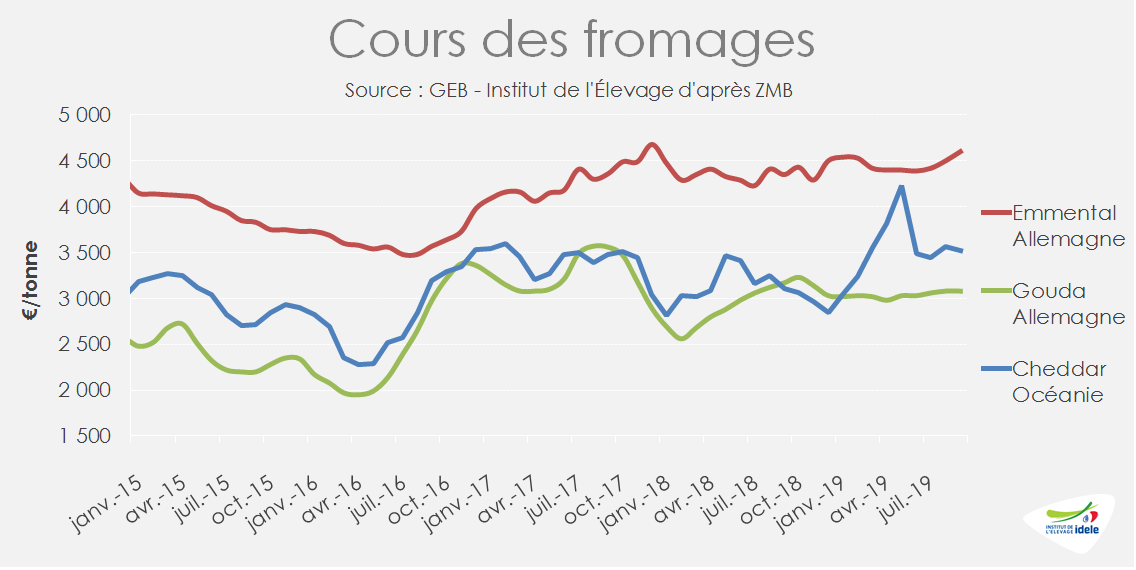

Fromages : des cours portés par des fabrications en recul

Depuis le pic atteint en mai et la chute brutale qui a suivi, le cours du cheddar océanien est demeuré relativement stable autour des 3 500 €/t (+13% /2018). La hausse depuis janvier atteint tout de même 16%. A 4 650 €/t en septembre (+27% /2018), la progression pour le cheddar étatsunien est encore plus forte, +43% depuis le début de l’année.

En Europe, la stabilité est de mise pour le gouda allemand, dont le cours n’a progressé que de 2% depuis janvier, pour afficher 3 080 €/t en septembre (-3% /2018). L’emmental, peu échangé sur les marchés internationaux, affiche son deuxième mois de hausse consécutif pour atteindre 4 600 € en septembre (+2% /2018).

Ces cours sont tirés par des fabrications en net recul, aussi bien en Europe (-1% /2018) sur les 7 premiers mois qu’aux États-Unis (-3% /2018 pour le cheddar), alors que la consommation se maintient.

Les stocks européens de fromages sont demeurés stables depuis juillet à un niveau cependant très élevé, près de 500 000 t (environ + 10% /2018) tandis que les stocks étatsuniens affichaient un repli de -3,5%.

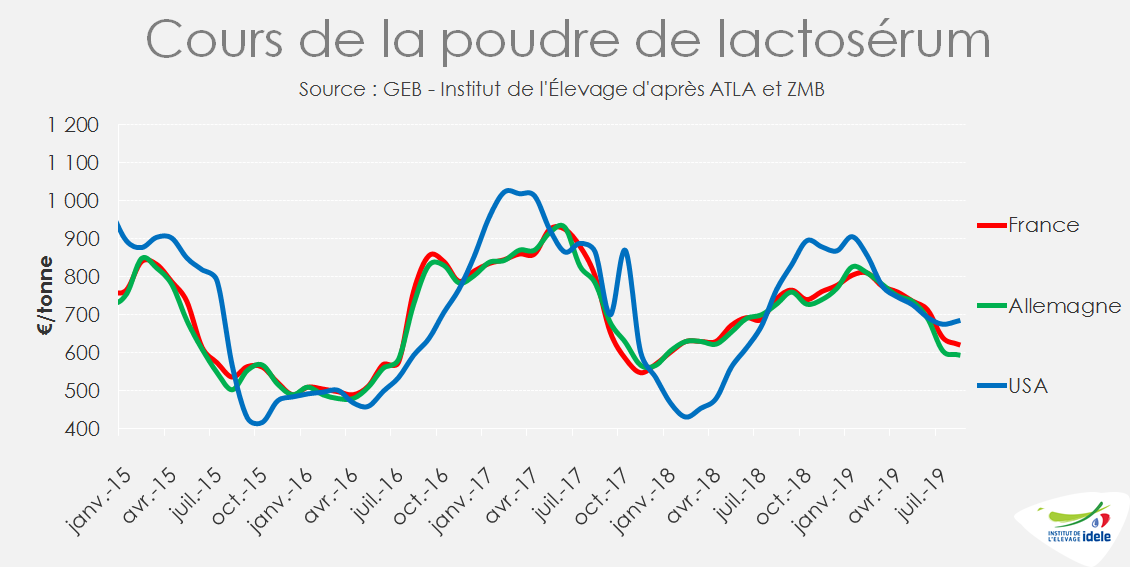

Un marché du lactosérum toujours sous pression

Les cours de la poudre de lactosérum ont poursuivi leur érosion en septembre, plombés par les faibles importations chinoises (-24% /2018 sur les 8 premiers mois). La cotation française est tombée à son plus bas depuis janvier 2018, à 600 €/t (-16% /2018), avant de remonter légèrement début octobre. Le cours étatsunien a rebondi plus tôt, (+6% en deux mois) pour atteindre 728 €/t en septembre (-12% /2018). Cette hausse pourrait s’expliquer par des achats chinois en août, qui, s’ils restent 15% inférieurs à ceux de 2018, ont été les plus importants depuis 11 mois. La Chine cherche cependant à diversifier ses approvisionnements, notamment à partir de la Biélorussie qui est devenue ces derniers mois son 4ème fournisseur de lactosérum.

Des nuages à l’horizon

Si les fondamentaux sur le marché des produits laitiers semblent solides, les perturbations pourraient provenir de la situation géopolitique et géoéconomique mondiale. La sortie du Royaume-Uni au 31 octobre reste confuse voir incertaine. Un Brexit sans accord impacterait fortement le marché laitier européen.

Le conflit économique et commercial entre les États-Unis et la Chine, premier importateur mondial de produits laitiers, ne cesse de se prolonger, avec des conséquences économiques qui commencent à se faire sentir. Le ralentissement avéré de la croissance économique en Chine pourrait entraîner une moindre consommation qui se traduirait par une baisse des importations de poudres (grasses et maigre), de poudres de lait infantiles ainsi que de fromages et de crème.

Enfin, dans le cadre du conflit opposant Airbus à Boeing, l’Organisation mondiale du commerce (OMC) a autorisé les États-Unis à imposer de nouveaux droits de douane sur les produits en provenance des pays européens. D’après les listes disponibles, sont notamment visés les produits laitiers, avec 63 lignes tarifaires, dont 52 concernant les fromages. Avec les ¾ des volumes, l’UE est le premier fournisseur de fromages des Etats-Unis, qui sont le premier débouché pour les produits européens (avec 16% des volumes exportés) devant le Japon. Sur les 133 800 t de fromages européens importés par les Etats-Unis en 2018, 110 000 t seraient impactés par la hausse de 25% des droits de douane, dont 99% des fromages italiens exportés vers les Etats-Unis et 97% des fromages français. 84% des envois de beurre européens vers les Etats-Unis seront également touchés, impactant particulièrement les produits irlandais.