Les marchés des produits de l’élevage de ruminants N° 309 Février 2020

Lait de vache

Anticyclone menacé

Début 2020, tous les signaux étaient au vert pour l’économie laitière. La collecte française s’est rétablie malgré un cheptel très réduit. La production européenne a retrouvé une croissance solide au second semestre 2019 qui devrait se prolonger en 2020. Plus globalement, la reprise de la production dans les principaux bassins excédentaires permet de satisfaire une demande mondiale bien orientée et contenir la hausse des cours des protéines laitières.

Toutefois, l’épidémie de coronavarius en Chine, si elle perdure, peut rapidement devenir menaçante sur l’équilibre des marchés des produits laitiers. Non seulement elle peut affecter la demande chinoise en produits laitiers, mais aussi la demande mondiale si la croissance de l’économie mondiale, déjà plutôt faible, se trouve aussi affectée.

La collecte se rétablit malgré un cheptel laitier très réduit. Les éleveurs disposent de fourrages peu étoffés mais de bonne qualité et bénéficient d’un prix du lait plus élevé qu’en 2019.

Croissance modérée et persistante de la collecte

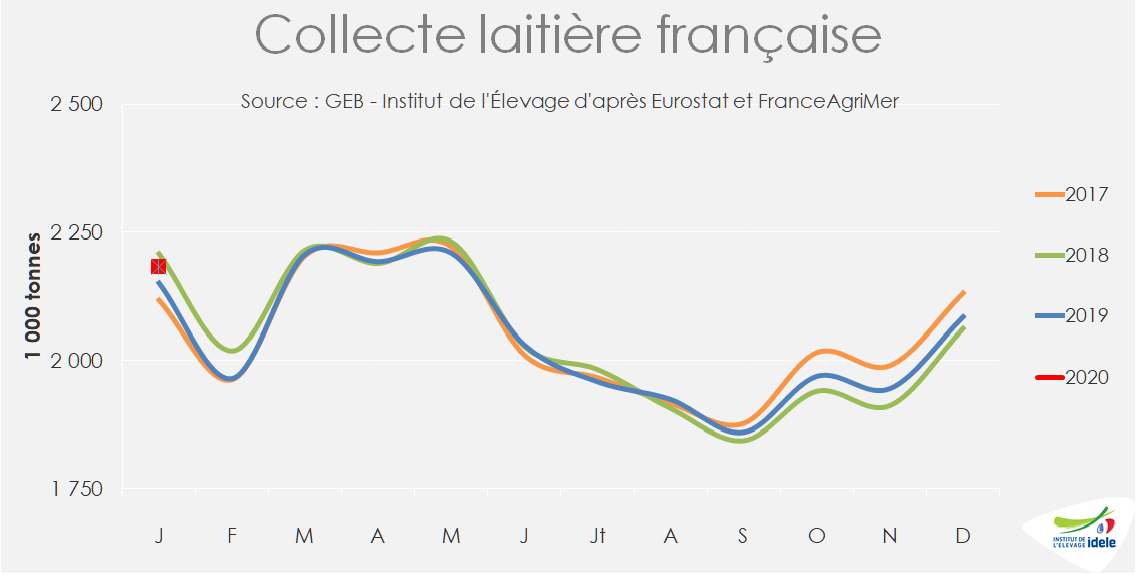

Amorcé l’automne dernier, le redressement de la collecte française s’est poursuivi cet hiver. Après avoir regagné 1,4% /2018 au 4ème trimestre, elle a progressé au même rythme en janvier, de +1,5% /2020 d’après les sondages hebdomadaires FranceAgriMer. Rappelons qu’elle a été affectée comme en 2018 par une forte sècheresse estivale sur la plupart des bassins laitiers. Cependant l’automne 2019 a bénéficié de conditions météorologiques douces et humides propices à la production herbagère. Ainsi la collecte annuelle a presque égalé à -0,1% près le niveau 2018. Toutefois la production laitière française n’a pas retrouvé le niveau de l’hiver 2017/2018 et demeure éloignée du niveau record atteint en 2015 (-5% /2015).

Malgré un cheptel réduit

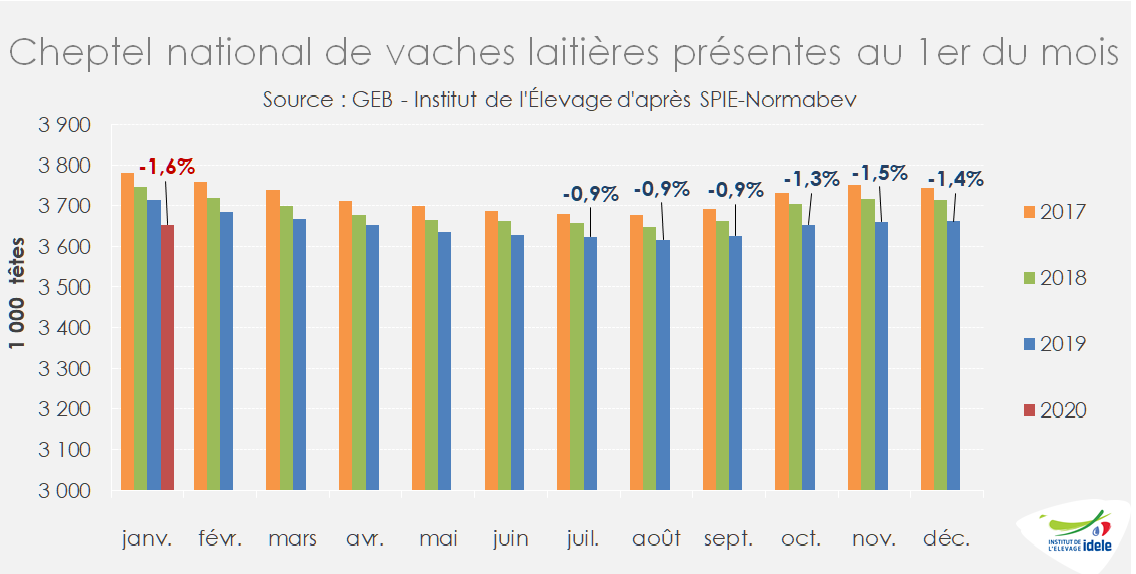

Cette forte reprise de la production s’est faite malgré un cheptel national très réduit, en recul de 59 000 vaches au 1er janvier 2020, soit -1,6% /2019. Au 2nd semestre 2019, la hausse saisonnière des effectifs de vaches laitières a été très réduite (+38 000 têtes entre le 1er aout 2019 et le 1er janvier 2020 contre +65 000 l’année en 2018/2019). D’un côté, les réformes ont été, au 2nd semestre 2019, moindres qu’en 2018. De l’autre, les entrées de génisses en lactation ont été exceptionnellement faibles. En 2017 la conjoncture morose avait incité les éleveurs à limiter les génisses d’élevage d’autant que leur troupeau avait été très rajeuni par des réformes abondantes dans un contexte de conjoncture laitière dégradée. Ensuite, la canicule de 2018 et la faible et médiocre qualité des fourrages ont dégradé la fertilité des génisses, si bien que les vêlages de primipares ont fortement chuté d’août à novembre 2019.

Malgré cet effectif réduit, les éleveurs ont pu mobiliser des réserves de productivité dans leur troupeau grâce à des fourrages de bonne qualité nutritionnelle. Les achats d’aliments concentrés complets sont restés modérés, inférieurs à ceux l’an dernier, d’après l’observatoire du SNIA et de la coopération agricole nutrition animale. Depuis la fin des quotas laitiers les rendements ont évolué de façon chaotique selon les années en fonction de la conjoncture, mais selon un rythme tendanciel modéré. D’après nos estimations, la croissance annuelle du rendement moyen apparent par vache serait passée de 60 kg en 2018 à près de 100 kg en 2019. Malgré ce sursaut, le rendement moyen du cheptel français demeure modéré dans l’UE (7 100 kg/vache en 2019).

Au 1er trimestre, la collecte française devrait continuer de progresser entre +1,0 et +1,5% d’une année sur l’autre. Ensuite, son rythme dépendra de la météo printanière qui déterminera la qualité et la quantité de la production herbagère.

Prix du lait ferme et stable

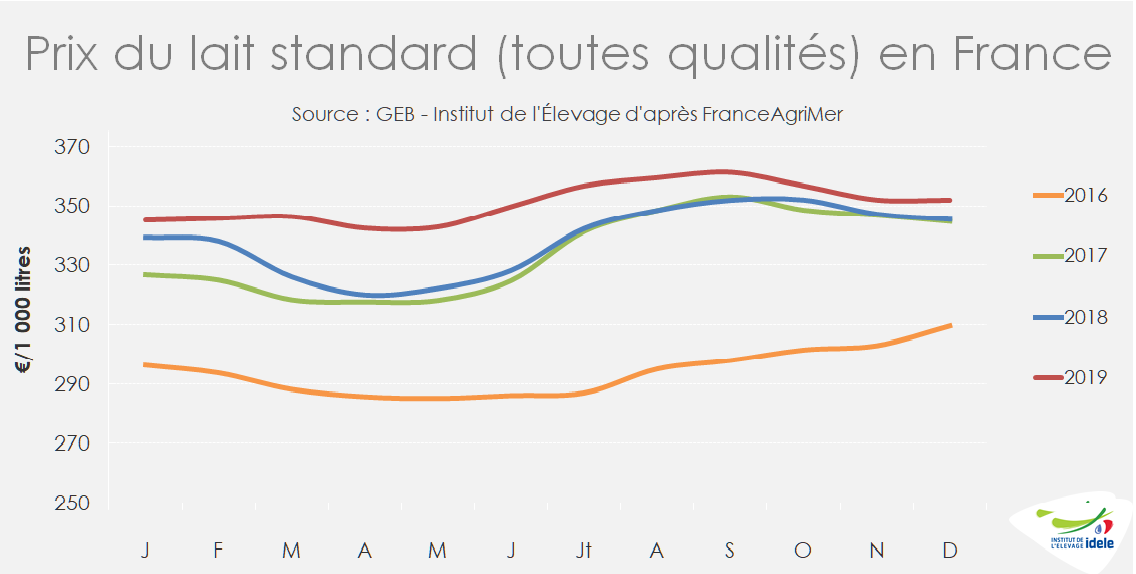

Le prix du lait standard (SIQO compris) payé aux éleveurs français est stationnaire depuis novembre, malgré la nette progression du lait valorisé en beurre/poudre maigre sur le marché européen. A 352 €/1 000 l en décembre, il égale à 1 € près la moyenne annuelle en 2019 (351 €/1 000 l). Il a légèrement marqué le pas entre septembre et novembre sous l’effet d’indice de saisonnalité moins favorable. Au 1er trimestre 2020, le prix moyen du lait pourrait se maintenir au-dessus de 350 €/1 000 l, soit 2% au-dessus du niveau de l’hiver 2019.

Ensuite, il pourrait s’apprécier de nouveau si la valeur du lait transformé en ingrédients laitiers (beurre et poudre maigre) progresse et si les négociations commerciales entre les distributeurs et les transformateurs prennent davantage en compte le prix de revient du lait à la production. Selon l’observatoire du CNIEL, il est estimé à 380 €/1 000 l en plaine pour rémunérer le travail non salarié à hauteur de 2 SMIC ; soit 20 € de plus que le prix moyen du lait conventionnel (hors SIQO) payé aux éleveurs en 2019 d’après l’enquête mensuelle laitières de FranceAgriMer.

Le prix moyen cache des écarts croissants entre les laiteries. Selon l’observatoire de L’Éleveur laitier, le prix du lait (composition 42/33, qualité super A, primes et ristournes comprises) payé aux livreurs en 2019 se situe entre 353 € et 407 €/1 000 l en moyenne annuelle.

Lait de vache » Collecte laitière »

La collecte européenne progresse en décembre et sur l’année 2019

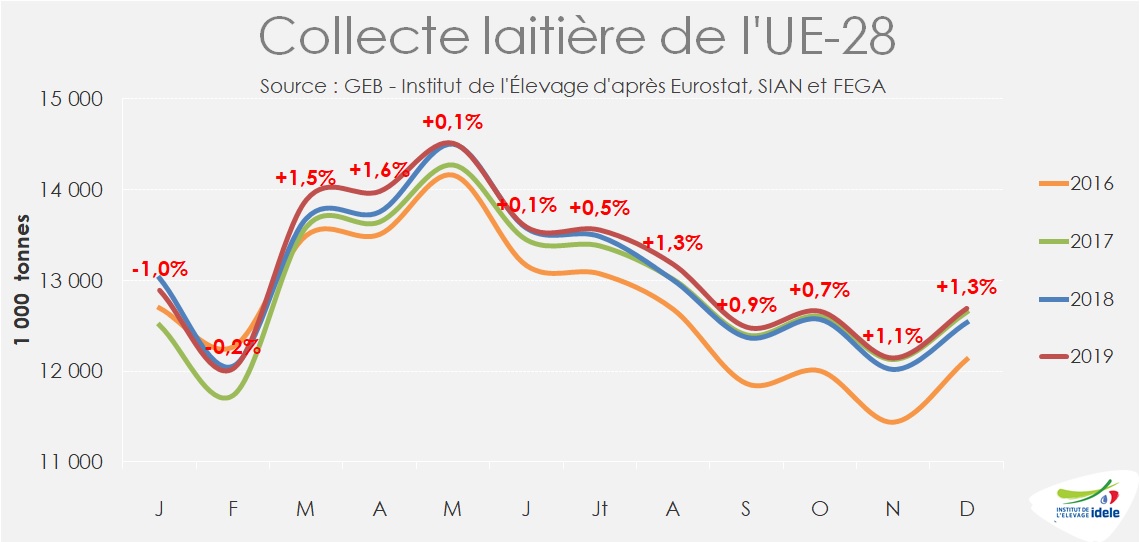

La collecte de l’UE-28 termine 2019 en beauté. Après avoir subi un trou d’air au printemps, elle renoué avec la croissance au 2nd semestre. Sur l’ensemble de l’année, elle a progressé de 0,7% à 157,6 MT. Les dynamiques propres à chaque pays ont toutefois été d’une grande hétérogénéité.

Nette reprise en Allemagne, en France et aux Pays-Bas

En décembre 2019, la collecte laitière de l’UE-28 a tout juste atteint 12,7 MT, en hausse de 1,3% /2018 (+163 000 t). Les Pays-Bas ont constitué l’exemple le plus marquant de regain de dynamisme parmi les pays membres en cette fin 2019. Avec 1,17 MT collectés sur le dernier mois de l’année, le pays enregistre une hausse de 3,4% (+41 000 t) d’une année sur l’autre malgré des prix à première vue peu incitatifs sur le dernier trimestre dans son ensemble (-19 € /2018). Il est toutefois à noter un prix sur le mois de décembre en hausse par rapport aux derniers mois : il n’était ainsi inférieur à celui de l’an passé que de 8€, à comparer aux -33€ et -18€ connus sur octobre et novembre. Malgré ce rebond, la collecte annuelle des Pays-Bas a vu sa collecte reculer sur 2019 (-0,7% /2018) et sont l’un des principaux pays en recul sur l’ensemble de l’année. La France a connu une évolution similaire : malgré une hausse en décembre (+23 000 t sur décembre, soit +1,1%) et sur le second semestre (+0,8%), elle termine l’année en recul de -0,2% /2018.

L’Allemagne a également été un contributeur important de la hausse de la collecte européenne en décembre (+37 000 t soit+1,4% /2018). Son regain de dynamisme est à l’œuvre depuis août, malgré des prix aux producteurs moins incitatifs que l’année passée (-19 € /1 000 litres sur le dernier trimestre à 313 € /1 000 litres au standard 38/32 ; -12 € sur décembre). En somme sur l’année, la collecte allemande dépasse tout juste son niveau de 2018 (+31 000 t soit +0,1%).

Parmi les autres pays ayant pris part à cette croissance, on retrouve l’Espagne (+26 000 t ; +4,3%), la Pologne (+18 000 t ; +1,8%) ou encore l’Italie (+17 000 t ; +1,7%).

Recul dans les îles britanniques après un très bon 1er semestre

A l’inverse, l’Irlande et le Royaume-Uni enregistrent un recul de leur collecte en décembre (respectivement -8% et -2% /2018), comme tout au long du dernier trimestre. Les prix en recul sur la fin d’année en comparaison de l’année 2018 ont été moins incitatifs, ainsi qu’ont pu l’être les incertitudes liées au Brexit. Sur l’ensemble de l’année, leur 1er semestre particulièrement dynamique leur permettent cependant d’être les deux principaux contributeurs à la hausse de la collecte de l’UE-28 sur l’ensemble de l’année (+423 000 t et +240 000 tonnes, soit 65% de la hausse enregistrée par l’UE-28 à eux deux), devançant la Pologne et ses +229 000 tonnes.

Plus au nord, la collecte danoise termine l’année à la peine, enchaînant 8 mois consécutifs de recul d’une année sur l’autre. Pour autant, grâce à un premier quadrimestre relativement dynamique (+2,1% /2018), la collecte annuelle est stable d’une année sur l’autre à 2 300 t près.

Lait de vache » Marché des produits laitiers »

Un marché bien orienté mais sous la menace du coronavirus

La reprise de la production laitière dans les principaux bassins d’exportation en décembre (+0,9% /2018) permet de satisfaire une demande mondiale dynamique et freine la hausse des cours. Mais les mesures prises par les autorités chinoises depuis fin janvier pour contenir la dispersion du coronavirus pourraient avoir des conséquences sur la demande et les achats du pays, 1er importateur mondial de produits laitiers.

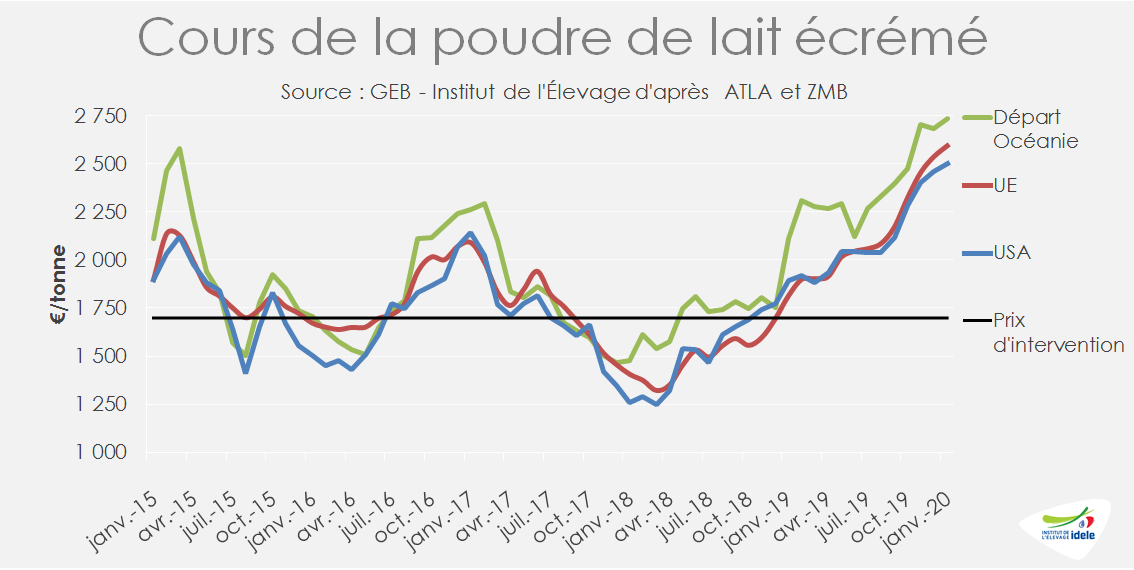

Poudre maigre : ralentissement de la hausse des cours mais des stocks très réduits

Les cours de la poudre maigre ont poursuivi leur hausse en janvier, mais à un rythme ralenti. A 2 670 €/t début février, la cotation ATLA progresse de 1% en 5 semaines et se situe 36% au-dessus de son niveau de 2019. En Europe également la progression a été freinée, avec en janvier une hausse de 1% d’un mois sur l’autre du cours départ Europe de l’Ouest, à 2 624 €/t (+33% /2019).

La progression de la production laitière dans les bassins exportateurs ne semble pas suffisante pour satisfaire la demande sur le marché mondial. Les fabrications européennes de poudre maigre auraient même diminué de 1,5% /2018 sur les mois de septembre à octobre et les exportations ont reculé sur les deux derniers mois de l’année 2019, par rapport aux volumes record enregistrés fin 2018. Sur l’année, les envois progressent cependant de 18% /2018, la hausse vers l’Asie (Chine, Indonésie, Philippines) permettant d’effacer le fort recul enregistré vers l’Algérie (-31%).

Les exportations étatsuniennes se sont envolées au dernier trimestre 2019 (+31% /2018 et +25%/2017), mais sur l’année elles demeurent inférieures de 2% à celles de 2018.

L’offre sera également limitée dans les mois à venir par des stocks réduits. Dans l’UE-28, fin novembre 2019, les stocks seraient descendus à 134 000 t d’après ATLA, soit pratiquement le niveau plancher de 120 000 t considéré comme le stock outil minimal en Europe. Aux Etats-Unis, les exportations dynamiques au dernier trimestre ont vidé une partie des stocks qui affichent, à 112 000 t fin décembre, le niveau le plus bas à cette période depuis 2017.

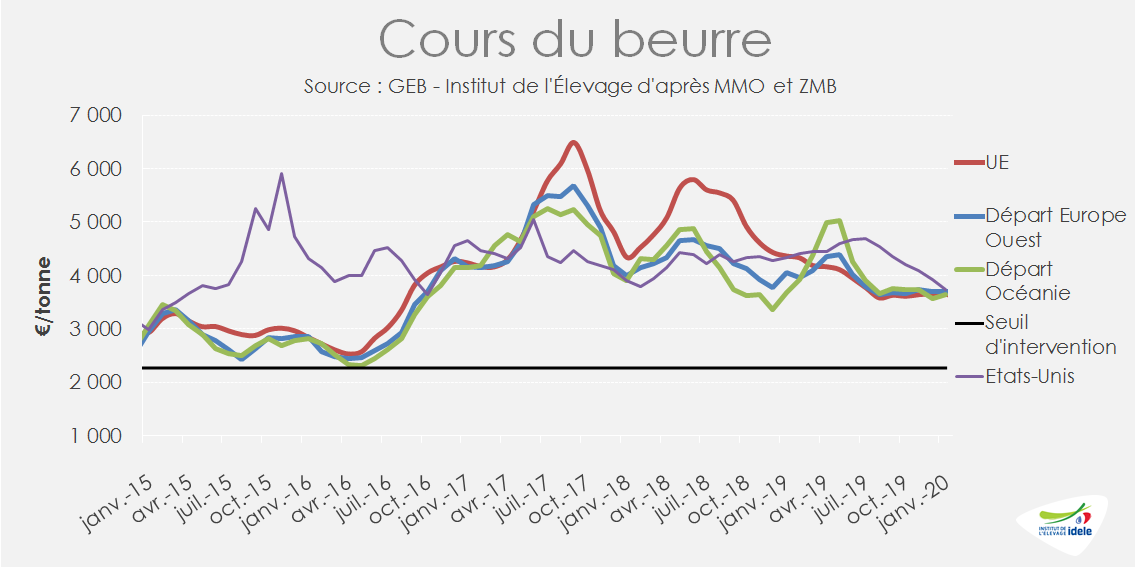

Beurre : stabilisation et convergence des cours

Les cours du beurre des principaux exportateurs sont demeurés quasi stables en janvier et ont convergé vers les 3 600 €/t. La cotation ALTLA du beurre spot a varié de 100 €/t sur les 5 premières semaines de l’année pour afficher début février le même niveau que début janvier (3 600 €/t, -20% /2019). Le cours européen est resté stable autour de 3 650 €/t (-17% /2019) et le néozélandais a rebondi de 2% à 3 641 €/t, après un recul ponctuel en décembre 2019. A 3 736 €/t en janvier, les cours étatsuniens poursuivent leur recul entamé en juillet 2019 (-20% sur 6 mois) pour rejoindre les niveaux des produits européens et océaniens.

Les productions de beurre demeurent dynamiques à travers le monde. En Europe, elles ont progressé de 2,6% /2018 sur les 11 premiers mois, étant tirées par la demande internationale, la consommation intérieure demeurant stable. Les envois vers les pays tiers pont progressé de 37% /2018, avec de fortes progressions vers les États-Unis, les Émirats Arabes Unis, le Japon et la Chine. Les industriels ont puisé dans les stocks au cours de l’automne, qui sont revenus à des niveaux plus conformes à la période après une hausse en début d’année.

Aux États-Unis, la production de beurre enregistre une hausse de 5% /2018 au dernier trimestre 2019 et 0,8% /2018 sur l’année. Les stocks en fin d’année atteignent des niveaux historiques (+6% /2018 et +13% /2017). En Nouvelle-Zélande, la fin de l’année correspond au pic des fabrications de beurre, ensuite stockées pour être vendues pendant le creux de production laitière.

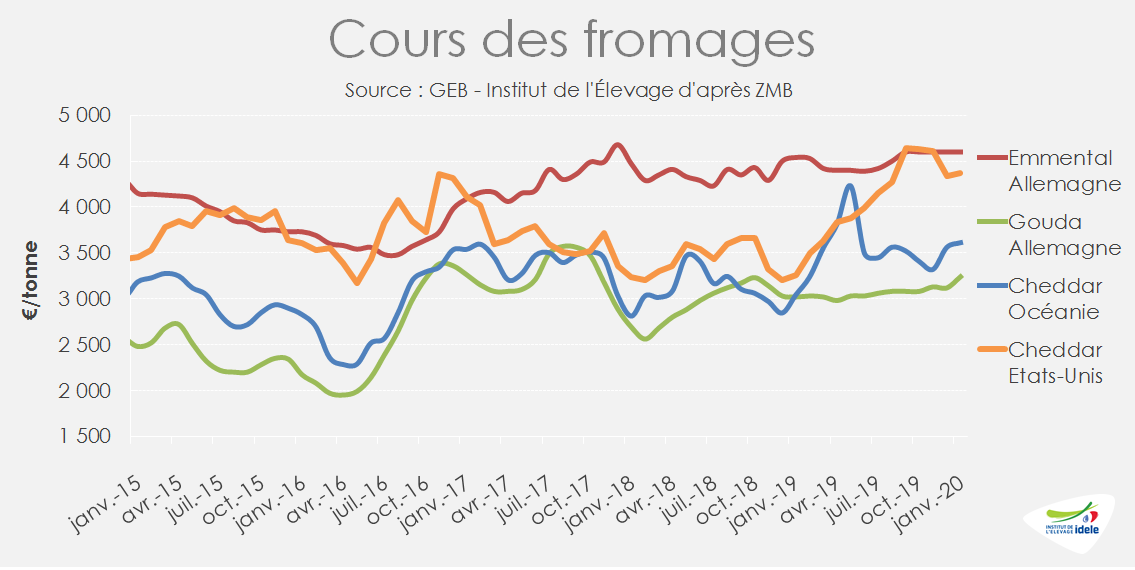

Fromages : fermeté des cours

Eu Europe, le cours de l’emmental allemand (peu échangé sur le marché international) s’est stabilisé depuis septembre 2019 à 4 600 €/t, son niveau le plus élevé depuis fin 2017. Le prix du gouda allemand a bondi de 4% d’un mois sur l’autre en janvier 2020, à 3 240 €/t, un cours plus atteint depuis l’automne 2017.

Après un recul entamé en septembre, le cheddar étatsunien a légèrement rebondi en janvier (+1% d’un mois sur l’autre) et affiche toujours un niveau très élevé (4 366 €/t, +34% /2019). Les stocks de fromages type américain étaient fin 2019, 7% inférieurs à leur niveau de fin 2018 et affichaient le plus faible volume depuis début 2018. Les fabrications de cheddar ont été cependant relancées fin 2019 pour satisfaire la demande nationale comme l’exportation. Le cours du cheddar océanien, plus compétitif que l’étatsunien, poursuit sa hausse, même si le rythme s’est ralenti en janvier (+1% d’un mois sur l’autre à 3 611 €/t).

Ainsi, sur l’année 2019, les exportations étatsuniennes de fromages ont progressé de 4% /2018 et les envois néozélandais affichent une hausse de 8%. Les exportations européennes ont été très dynamiques au second semestre (+10% /2018) et ont plus que compensé un début d’année morose, pour une progression sur l’année de 6% /2018.

Des conséquences du coronavirus sur le commerce mondial encore difficiles à mesurer

L’épidémie qui touche la Chine depuis la fin de l’année 2019, pourrait, outre le bilan humain, avoir des répercussions sur le secteur laitier et déstabiliser les marchés.

Après une année 2019 dynamique où la production laitière chinoise a officiellement progressé de 4% pour atteindre 32 millions de tonnes, tirée par des prix élevés qui ont atteint les 0,5 €/litre, le secteur laitier chinois se retrouve à des degrés divers touché par cette crise.

Si la situation est loin d’être uniforme, un certain nombre d’éleveurs subit les conséquences des blocages routiers mis en place dans l’objectif d’enrayer la propagation du virus. L’approvisionnement en alimentation animale et la livraison peuvent ainsi être freinés ou interrompus, malgré les appels du gouvernement central à ne pas entraver la circulation des véhicules transportant des produits alimentaires, des animaux ou de l’alimentation animale.

Déjà affectée par la prolongation des vacances (écoles et cantines fermées), la consommation de produits laitiers subit maintenant les mesures de confinement dans certaines zones, les sorties limitées des habitants dans le reste du pays et le nombre réduit de touristes et d’hommes d’affaires. Si les achats des ménages, sur internet et dans les magasins seraient peu impactés, la demande dans les hôtels et restaurants serait en fort repli. Compte tenu de cette baisse de consommation, le lait collecté est souvent transformé en produits stockables (lait UHT, poudres) par les transformateurs dont certains ont déjà annoncé des baisses de prix payé au producteur.

Ce recul de la demande en Chine, pourrait, s’il se prolonge, affecter les importations de produits laitiers, notamment ceux utilisés dans la restauration hors-domicile. Mais, d’un autre côté, compte tenu des difficultés pour fournir un certain nombre de produits à travers la production nationale, le gouvernement chinois a annoncé vouloir faciliter les importations de produits alimentaires pour approvisionner le pays.

Les premières conséquences de cette crise, et les incertitudes sur sa durée et son ampleur, ont été visibles lors de la dernière enchère sur la plateforme Global Dairy Trade : le 4 février 2020 le prix moyen des transactions, tous produits et échéances confondus, a baissé de 4,7% en deux semaines.