Les marchés des produits de l’élevage de ruminants N° 310 Mars 2020

Lait de vache

Le Coronavirus affecte déjà les marchés des produits laitiers

Début 2020, la collecte européenne s’est inscrite dans la tendance haussière de la fin de l’année 2019, tirée par la France, l’Allemagne et les Pays-Bas. La dynamique était également positive aux Etats-Unis et en Argentine, permettant d’effacer le repli néozélandais et d’afficher une progression de l’offre cumulée des principaux bassins exportateurs.

SI la production laitière n’a pas encore été affectée par les conséquences de l’épidémie de Covid-19, les marchés des ingrédients laitiers ont enregistré une baisse des cours en février qui pourrait se prolonger dans les prochaines semaines, en fonction des mesures prises par les différents pays et de la réaction des acheteurs sur le marché mondial.

Croissance modérée en 2020, mais des menaces sur l’équilibre des marchés !

Relancée au 2nd semestre 2019, la production européenne devrait progresser modérément en 2020. La perspective d’une nouvelle crise économique mondiale suite à crise sanitaire due au Covid-19 pourrait dégrader la solvabilité des principaux pays importateurs, notamment les producteurs de pétrole, et par voie de conséquence l’équilibre des marchés mondiaux des produits laitiers.

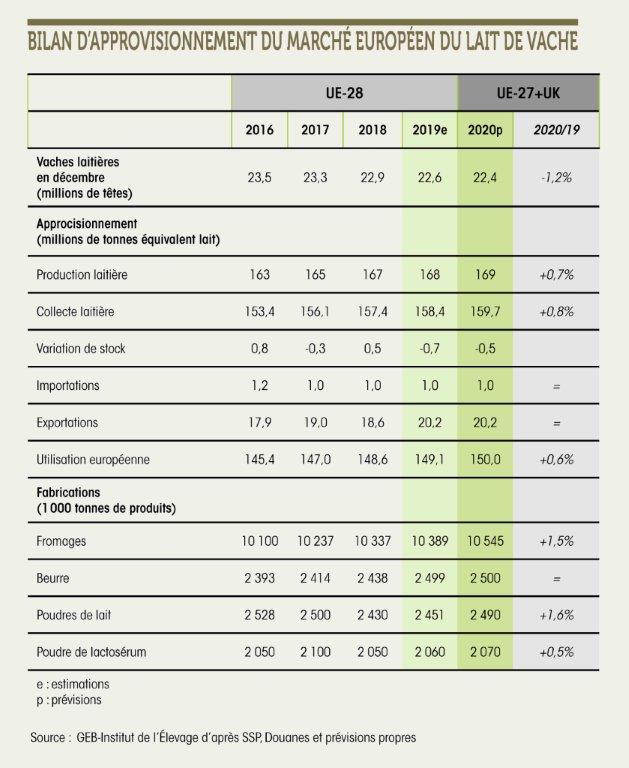

Baisse modérée du cheptel laitier

En 2020, le cheptel laitier de l’UE-27+UK* continuera de baisser, à un rythme qui dépendra de l’année climatique, notamment de la météo estivale, mais aussi de la conjoncture laitière. En France, le cheptel pourrait encore reculer fortement en 2020, les effectifs de génisses pour le renouvellement restant très faibles. Comme en 2019, les éleveurs pourraient mobiliser davantage les réserves de productivité de leur troupeau (la croissance des rendements ayant été modérée au cours de la décennie écoulée). En 2020, la production laitière française devrait au mieux se maintenir aux alentours de 24 milliards de litres et continuera de se déplacer du sud au nord de la Loire. Les transformateurs, surtout privés et secondairement coopératifs, continueront de contenir leur collecte à des besoins de lait au mieux stationnaires. On peut donc s’attendre à une croissance de la productivité du cheptel laitier français au moins aussi rapide qu’en 2019.

En Allemagne, la baisse du cheptel se poursuivra et la production pourrait, comme en France, tout au plus se maintenir. Aux Pays-Bas, le cheptel pourrait se stabiliser et ainsi permettre une sensible reprise de la production laitière. Même évolution possible au Royaume-Uni où la production est relancée, de même qu’en Pologne où elle demeure dynamique. Le cheptel continuerait de s’étoffer en Irlande, de +3% /2019 selon la tendance, où la production demeure très dynamique. Toutefois la production irlandaise peut fortement varier, de 0 à +10%, selon la production herbagère (qualité et quantité) très météo-sensible. Nous avons retenu une croissance modérée (+5%) dans nos prévisions.

En Europe du Sud, l’effectif de vaches laitières devrait poursuivre son repli structurel : de -1% en Espagne et de -3% en Italie (moyenne des trois évolutions annuelles précédentes). En somme le cheptel de l’UE-27+UK* perdrait entre 275 000 à 300 000 vaches laitières, soit -1,2% à -1,3% selon nos estimations, et serait ramené à 22,35 millions de vaches fin 2020.

Croissance modérée de la production laitière

Relancée depuis l’automne 2019, la production européenne continuerait de croître à un rythme modéré, compris entre +0,5 et +1% selon les trimestres, d’une année sur l’autre. Elle peut progresser plus vite au printemps avec une météo douce et humide propice à une production herbagère précoce, le prix du lait étant bien orienté au 1er trimestre. Ensuite, la baisse saisonnière sera plus ou moins prononcée en fonction de la météo estivale. Selon qu’elle sera douce et humide ou caniculaire et sèche, elle impactera positivement ou négativement la production laitière de systèmes herbagers (zone océanique) ou confinés (zone continentale). De plus au 2nd semestre, l’évolution de la collecte dépendra aussi de la conjoncture des marchés laitiers, et donc des signaux (prix et volumes) envoyés par les collecteurs. Faute de clarté sur l’impact de la fièvre porcine africaine et « depuis peu » du Covid-19 parti de Chine, et plus globalement sur une croissance économique mondiale déjà faible début 2020, nous faisons l’hypothèse d’une demande européenne et internationale très modérée.

Des volumes supplémentaires surtout transformés en fromages

Le supplément de collecte européenne annuelle, estimé à 1,3 million de tonnes de lait, serait principalement transformé en fromages (+1,5%), secondairement en poudre maigre et en crème conditionnée (+2%). Les fabrications de laits conditionnés continueraient de décliner (-2%), tandis que celles d’ultra-frais (laits fermentés et desserts) se maintiendraient. Les fabrications supplémentaires seraient autant commercialisées sur le marché européen que sur le marché mondial. Elles viendraient ainsi se substituer à l’important volume de poudre maigre déstocké en 2019.

La consommation européenne progresserait modérément, de +0,6% à 150 millions tonnes équivalent lait, grâce à une croissance de la démographie (+0,3%) et de la consommation par habitant de même ampleur (à 291 litres équivalent lait). Les importations resteraient proches de 1 million de TEL.

Mais des exportations au mieux stationnaires

Malgré la croissance et des fabrications, les exportations de produits laitiers se maintiendraient à 20,2 millions de TEL en 2020, après avoir bondi de 1,6 million de TEL en 2019 grâce à l’important déstockage. Seules les exportations de fromages et de beurre progresseraient, respectivement de +8% à 950 000 t et de +3% à 225 000 t. Celles de poudre maigre baisseraient malgré la hausse des fabrications (-15% à 820 000 t), tandis que celles de poudres grasses et de poudre de lactosérum évolueraient peu autour de respectivement 300 000 t et 600 000 t. Les stocks de produits de report (beurre, poudre maigre) baisseraient faiblement. Sauf, en cas de conjoncture défavorable au 2nd semestre : ils pourraient alors rapidement s’étoffer aux dépens des exportations sur pays tiers.

L’équilibre des marchés très menacé par l’ampleur du Covid-19

Nos prévisions sont raisonnées dans l’hypothèse d’un impact limité dans le temps de l’épidémie de Covid-19 sur les économies chinoise et mondiale. Or, il s’agit désormais d’une pandémie est possible, dont l’impact sera systémique sur l’économie mondiale. En plus du ralentissement des sites de fabrications de composants qui entrent dans de nombreuses chaînes de production internationales, un tel scénario provoquerait un ralentissement des investissements, du tourisme international, des échanges internationaux de biens et services qui affecteraient la croissance économique mondiale. Aussi nous ne pouvons pas exclure un ralentissement des échanges internationaux de produits laitiers dès ce printemps, dont l’ampleur est impossible à prévoir à ce stade, et par voie de conséquence un nouvel effondrement des marchés des ingrédients laitiers, puis du prix du lait.

*Les prévisions de l’UE sont raisonnées à périmètre inchangé c’est-à-dire UE-27+ Royaume-Uni. Certes le Royaume-Uni n’est plus adhérent de l’UE depuis le 31 janvier 2020, mais il demeure membre du marché commun jusqu’au 31 décembre 2020.

Lait de vache » Collecte laitière »

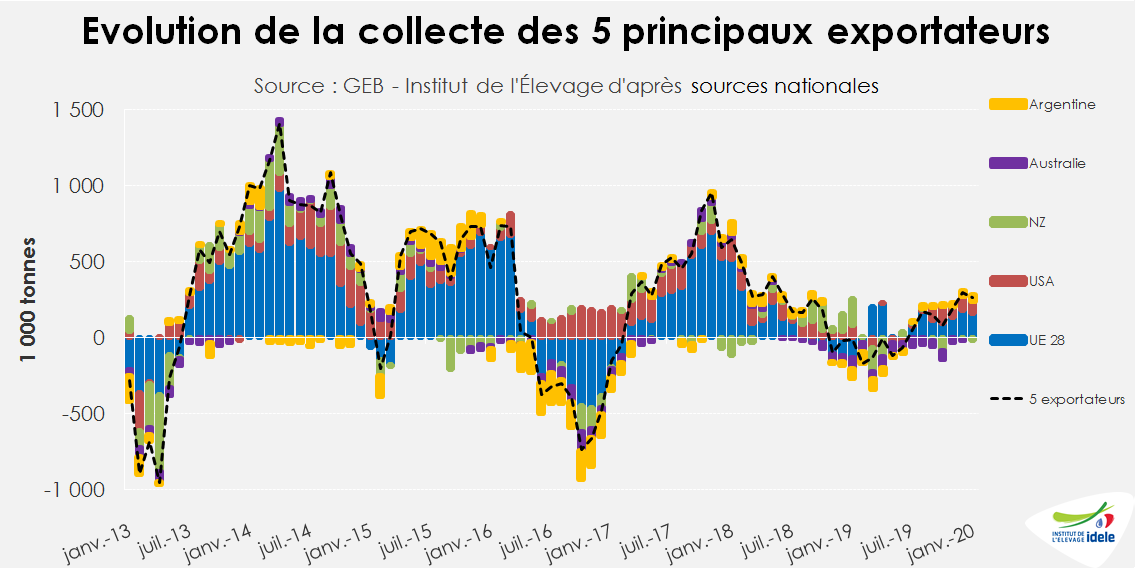

Une dynamique fragile dans les principaux bassins exportateurs

En début d’année 2020, la production dans les principaux bassins exportateurs, Nouvelle-Zélande exceptée, est orientée à la hausse. Mais la diffusion du Covid-19 sur l’ensemble des continents et les perspectives pessimistes en Australie pourraient freiner cette dynamique.

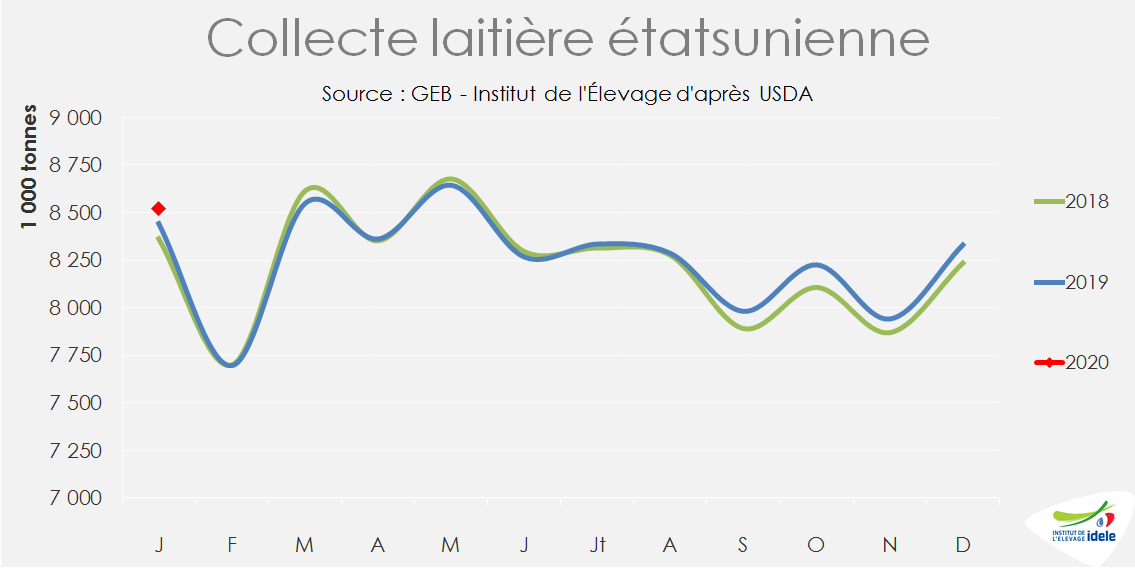

États-Unis : poursuite de la hausse de production

En janvier 2020, la production laitière étatsunienne s’est inscrite dans la tendance haussière de la fin de l’année 2019 (+0,9% /2019) et enregistre un nouveau record en volume.

Cette progression repose d’une part sur un cheptel qui a quasiment retrouvé son effectif de l’an dernier à 6 000 têtes près (-0,1% /2019) alors que la baisse atteignait près de 1% (-89 000 têtes) 8 mois auparavant. D’autre part, sa productivité a également progressé (+1% /2019).

Si le prix du lait a enregistré en janvier un deuxième recul consécutif, à 432 $/t (389 €/t)), il reste à un niveau bien plus élevé que celui de début 2019 (+18%). La marge sur coût alimentaire a reculé en janvier (-10% d’un mois sur l’autre), mais demeure encore incitative pour les éleveurs étatsuniens (+39% /2019 à 236 $/t).

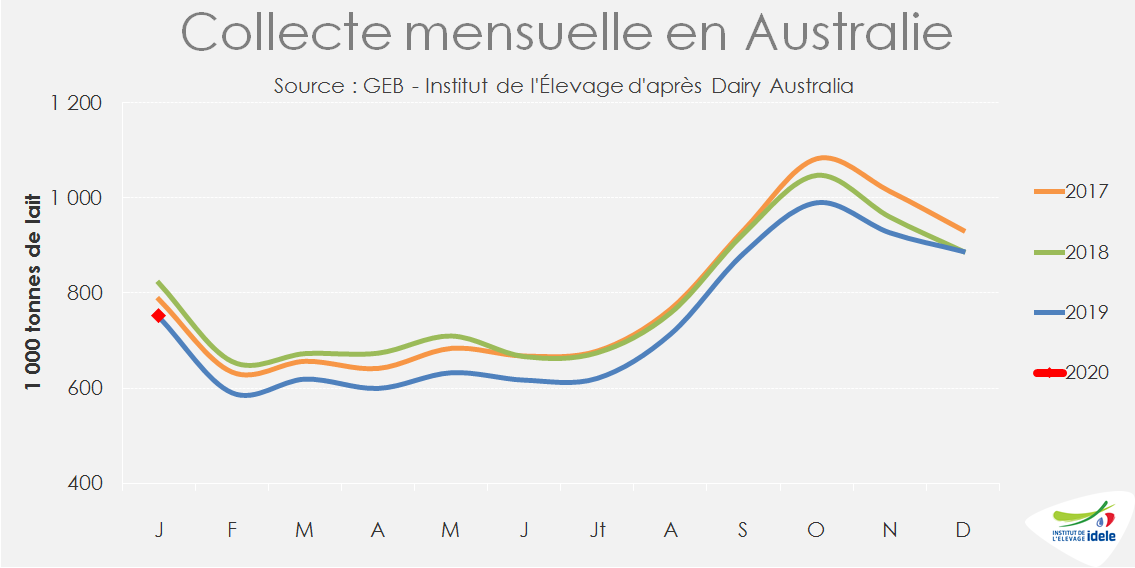

Australie : légère hausse de la production en début d’année

Contrairement à que l’on aurait pu anticiper, les feux de brousse, qui ont ravagé une partie du pays en début d’année, n’ont pas engendré, en janvier 2020, une nouvelle baisse de la production laitière en deçà du niveau déjà très faible de l’année 2019. La production australienne affiche même une légère hausse sur le premier mois de l’année (+0,5% /2019). Sur les sept premiers mois de la campagne laitière australienne, le recul demeure cependant important (- 3,7% /campagne précédente à 5,78 millions de tonnes).

La hausse enregistrée en ce début d’année tient essentiellement à la bonne dynamique dans les deux principaux États laitiers (Victoria et Tasmanie) qui surcompensent la baisse enregistrée dans le reste du pays. Plus de 100 000 ruminants (bovins et ovins) auraient péri dans les incendies. La production en Nouvelles-Galles du Sud, fortement impactée par les feux en janvier, a chuté de -3,9% /2019 et ne devrait pas se rétablir de sitôt.

Cette stabilisation ne doit pas non plus masquer les difficultés que connaissent de nombreux éleveurs, compte tenu de la hausse des coûts de production (eau, aliments du bétail), malgré un prix du lait relativement élevé. La situation économique difficile dans l’État d’Australie Occidentale semble en effet pousser un nombre croissant d’éleveurs à cesser l’activité laitière et vendre leurs animaux. Même peu touchée par les incendies, la production dans l’État du Queensland poursuit son déclin et certaines entreprises, comme Lactalis, ferment certains sites de transformation et limitent les fabrications dans d’autres.

La stabilisation de la production laitière parait fragile. Les experts laitiers australiens prévoient un nouveau recul en 2020 et 2021.

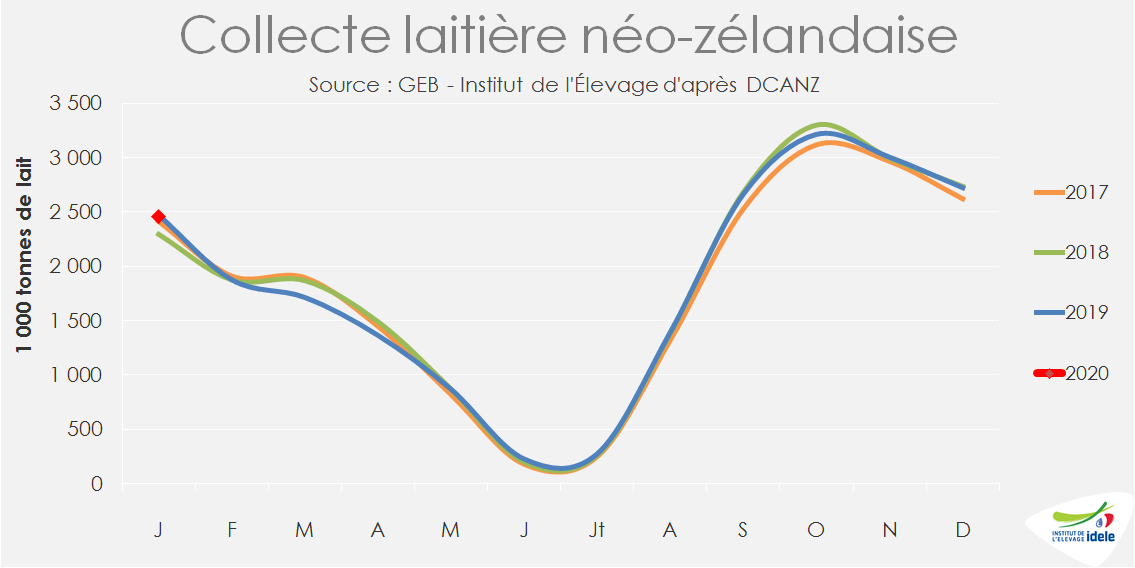

Nouvelle-Zélande : les conditions météorologiques affectent la production

En janvier, la production néozélandaise a enregistré un deuxième recul consécutif en volume (-0,7% /2019), mais poursuit sa hausse (+1,1%) en termes de matière sèche utile (MSU). Sur les 8 premiers mois de la campagne, la collecte a reculé en volume (-0,5% /campagne précédente) mais a progressé en MSU (+0,5%).

La baisse des volumes tient aux conditions météorologiques difficiles. Les précipitations se font rares dans l’île du Nord depuis de nombreuses semaines et des inondations sont rapportées dans l’île du Sud. La production devrait être affectée jusqu’à la fin de la campagne et Fonterra a annoncé une prévision de collecte de MSU en recul de -0,5% par rapport la campagne précédente.

Malgré les premiers effets du coronavirus sur les prix des produits laitiers, la Chine étant le premier client de la Nouvelle-Zélande, Fonterra n’a pas révisé à la baisse le prix prévisionnel sur la campagne 2019/2020, compte tenu du recul de production attendue : de 7,00 à 7,60 NZD / kg d’ingrédients laitiers, auquel se rajoute un dividende de 15 à 25 cents par part sociale.

Argentine : collecte dynamique

En janvier, la production argentine a enregistré un 7ème mois consécutif de hausse (+5% /2019). Les conditions météorologiques semblent favorables, de même que la hausse des cours (+3% d’un mois sur l’autre et +79% /2019 inflation comprise). Avec un prix du lait à la ferme relativement élevé et de coûts d’alimentation encore maîtrisés, la production laitière est redevenue rentable. En 2020, elle pourrait progresser de +2% /2019 selon les experts argentins.

Tirée par l’UE 28 et les États-Unis, la collecte dans les principaux bassins excédentaires aurait progressé de +1% en janvier à 25,6 millions de tonnes, soit un nouveau record historique à cette période de l’année.

Lait de vache » Collecte laitière »

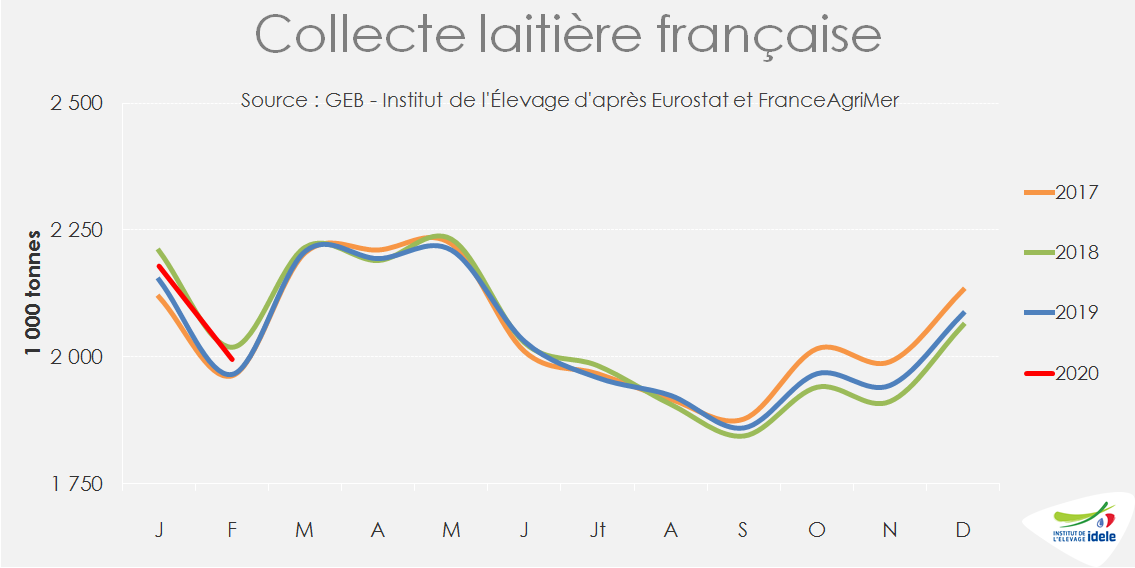

Une collecte européenne en hausse sous la menace du Coronavirus

La collecte européenne demeure croissante en ce début d’année 2020, tirée par la France et l’Allemagne, mais également par le retour des Pays-Bas. Cette situation pourrait cependant évoluer avec la progression du Covid-19 dans l’Union européenne.

France: poursuite de la hausse de production en début d’année

Après une hausse de 1,3% /2019 en janvier, la production laitière française a progressé de +1,5% en février d’après les sondages hebdomadaires de FranceAgriMer et signe le 7ème mois consécutif de hausse. Elle a bénéficié de conditions météorologiques douces et humides propices à la production herbagère durant l’automne et de fourrages conservés de bonne qualité durant l’hiver. Toutefois la production laitière française n’a pas retrouvé le niveau de l’hiver 2017/2018 et demeure éloignée du niveau record atteint en 2016 (-4% /2016).

Ce dynamisme de la production s’est réalisé malgré un cheptel national toujours très réduit, en recul de 55 000 vaches au 1er février (-1,6% /2019) à 3,63 millions de têtes. Les entrées en production de génisses ont, en janvier, reculé sensiblement par rapport à 2019, tandis que les sorties ont été légèrement moindres, entraînant au final un recul sensible du nombre de vaches. En 2017, la conjoncture morose avait incité les éleveurs à limiter les génisses d’élevage d’autant que leur troupeau avait été très rajeuni par des réformes abondantes dans un contexte de conjoncture laitière dégradée. Ensuite, la canicule de 2018 et la faible et médiocre qualité des fourrages avaient dégradé la fertilité des génisses, si bien que les vêlages de primipares ont fortement chuté d’août à novembre 2019. Malgré cet effectif réduit, les éleveurs ont pu mobiliser des réserves de productivité dans leur troupeau grâce à des fourrages de bonne qualité nutritionnelle.

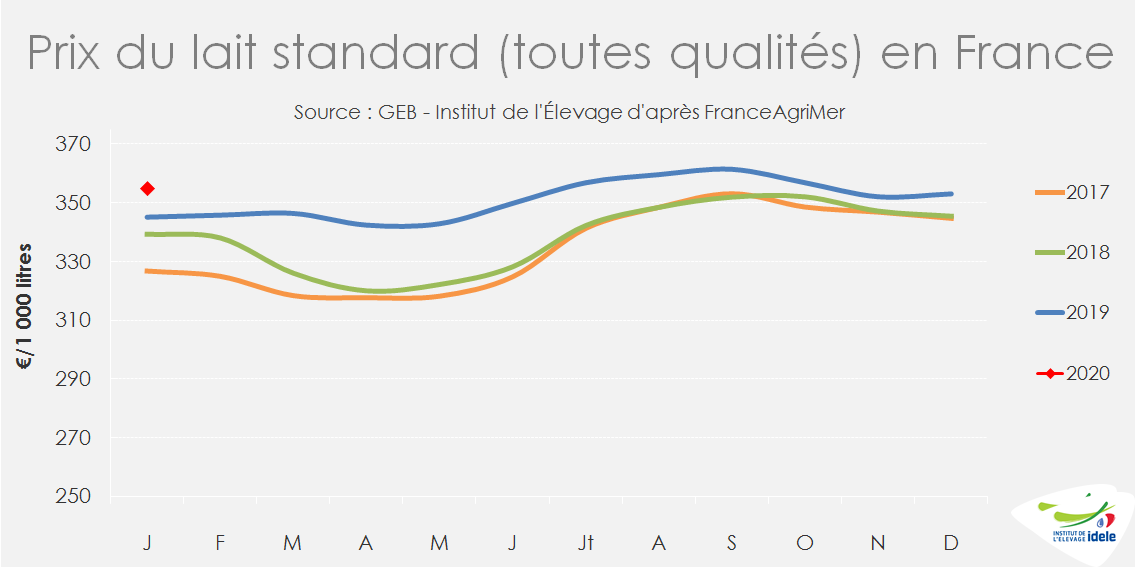

A 355 €/1 000 l (+3% /2019), le prix du lait standard (SIQO compris) a légèrement progressé en janvier (+2 € d’un mois sur l’autre), dans la tendance de la hausse du prix du lait valorisé en beurre/poudre maigre sur le marché européen (+2% d’un mois sur l’autre). A l’inverse, le prix payé aux éleveurs a reculé pour le deuxième mois consécutif (-6 € en deux mois), conséquence de la baisse des taux de matière grasse et de matière protéique. A 383 €/1000 l, il demeure toutefois supérieur à l’année dernière (+3%).

Rebond de la collecte en Allemagne

Après un mois de janvier peu dynamique (+0,4% /2019), la collecte allemande s’est reprise en février (+1,3%) d’après les données hebdomadaires de ZMB. Le prix moyen du lait standard payé aux producteurs se rapproche du niveau de l’année dernière tout en restant encore légèrement inférieur (-6 €/1 000 l en janvier à 314 €/1 000 l au standard 38/32).

Évolutions contrastées dans les autres pays européens

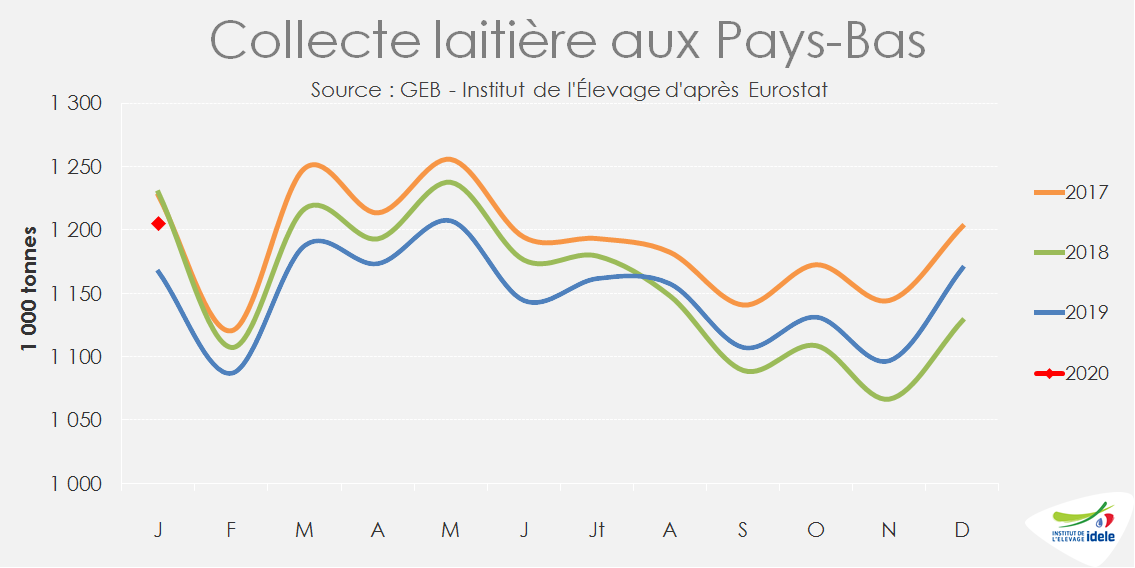

La collecte néerlandaise a enregistré en janvier son 5ème mois de hausse consécutive par rapport aux bas niveaux de fin 2018 et début 2019. A 1,2 million de tonnes en janvier 2020 (+3,3% /2019), elle reste cependant sous les niveaux de 2016, 2017 et 2018. Cette hausse résulte d’un rebond du nombre de vaches laitières, mais également de conditions climatiques plus favorables et de l’accès à une alimentation moins chère. La collecte polonaise est demeurée dynamique (+2,2% /2019).

A l’opposé, la collecte recule en Irlande pour le 4ème mois consécutif (-4,4% /2019) à cause de mauvaises conditions météorologiques, mais janvier est le mois le plus faible de l’année en termes de production. Au Royaume-Uni également, janvier signe le 4ème mois consécutif de baisse de production. Les laiteries ont collecté 1,28 million de tonnes de lait, soit 1,7% de moins qu’un an plus tôt.

Au total, la collecte de l’UE-27+Royaume-Uni aurait progressé de +1,2% /2019, en janvier 2020, dépassant ainsi faiblement le précédent record de janvier 2018.

Lait de vache » Marché des produits laitiers »

Déjà affectés par la pandémie de Covid-19

Les cours d’ingrédients laitiers ont été affectés dès février par les premiers effets économique, surtout en Chine, de la pandémie de Covid-19, dans un contexte où les disponibilités paraissaient bien ajustées à la demande. La baisse des cours risquent de se prolonger dans les prochaines semaines, notamment si les acheteurs se font attentistes et tablent sur un excès de disponibilités dans les prochains mois. On peut redouter une baisse de la demande en produits laitiers, notamment dans les pays déficitaires.

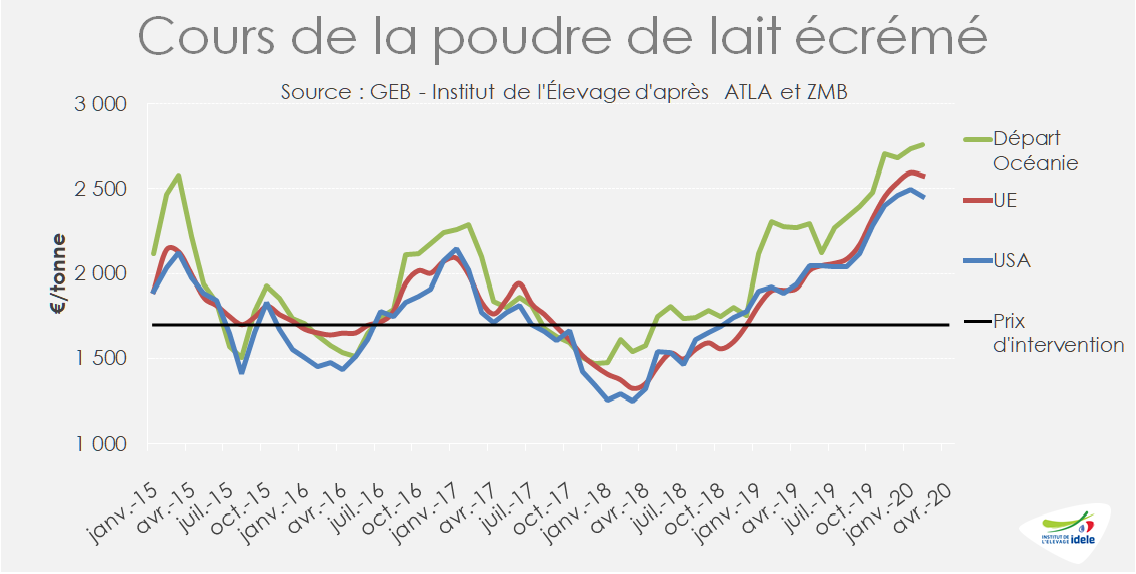

Retournement sur le marché des protéines

En février, le marché des protéines laitières s’est nettement assombri. Après plus de 20 mois de hausse ininterrompue, le cours de la poudre maigre dans l’UE a perdu 80 €/t en 4 semaines. Ramené à 2 540 €/t, il demeure correct, supérieur de 32% à son bas niveau de l’an dernier à pareille époque. La cotation ATLA en France a enregistré une baisse plus prononcée, de -160 €/t en 5 semaines, qui l’a ramenée à 2 510 €/t en semaine 10.

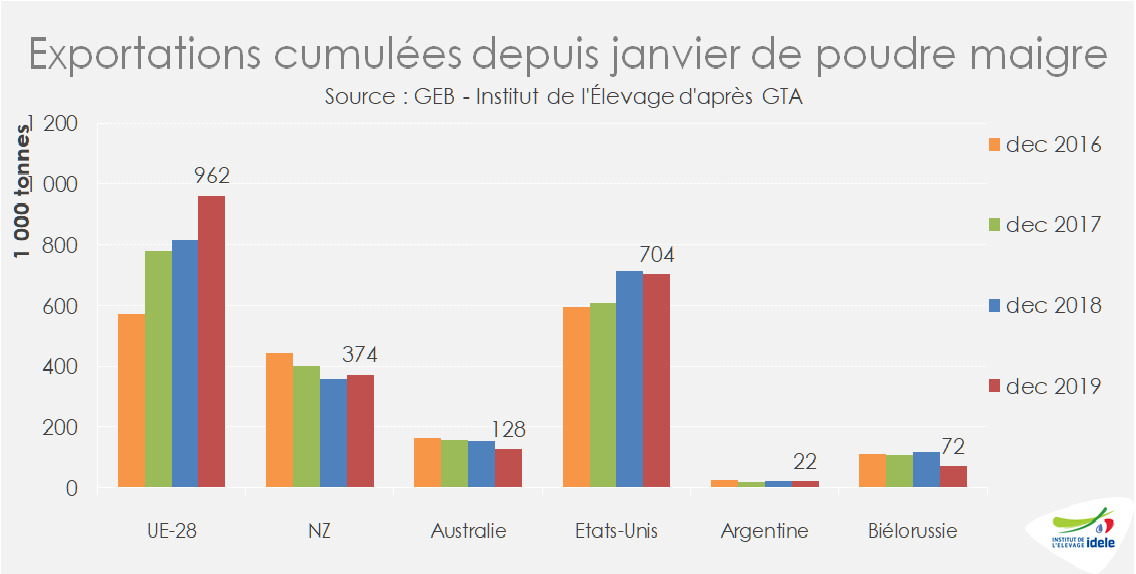

Jusqu’en janvier, le marché était ferme et bien orienté. Les disponibilités dans les principaux bassins exportateurs peinaient à satisfaire la demande plutôt dynamique sur les marchés mondiaux. Les fabrications européennes étaient au mieux stationnaires au dernier trimestre 2019. Les exportations européennes demeuraient étoffées grâce à la poursuite de la réduction des stocks « entreprise » tombés à des niveaux historiquement bas fin 2019. En janvier, les exportations européennes auraient au plus égalé le très bon niveau du début 2019. Aux États-Unis, les fabrications ont été relancées au 4ème trimestre 2019 (+10% /2018) dans le sillage de la reprise de la collecte. En janvier 2020 elles ont progressé plus modérément (+6% /2019). Dans le même temps, les exportations de poudre maigre en partance des États-Unis ont progressé de 20 000 t d’une année sur l’autre à 70 000 t. La Nouvelle-Zélande comme l’Australie ont moins exporté de poudre maigre faute de disponibilités. Les transformateurs ont privilégié les fabrications de poudres grasses et de fromages en Nouvelle-Zélande, de fromages et d’ultra-frais en Australie.

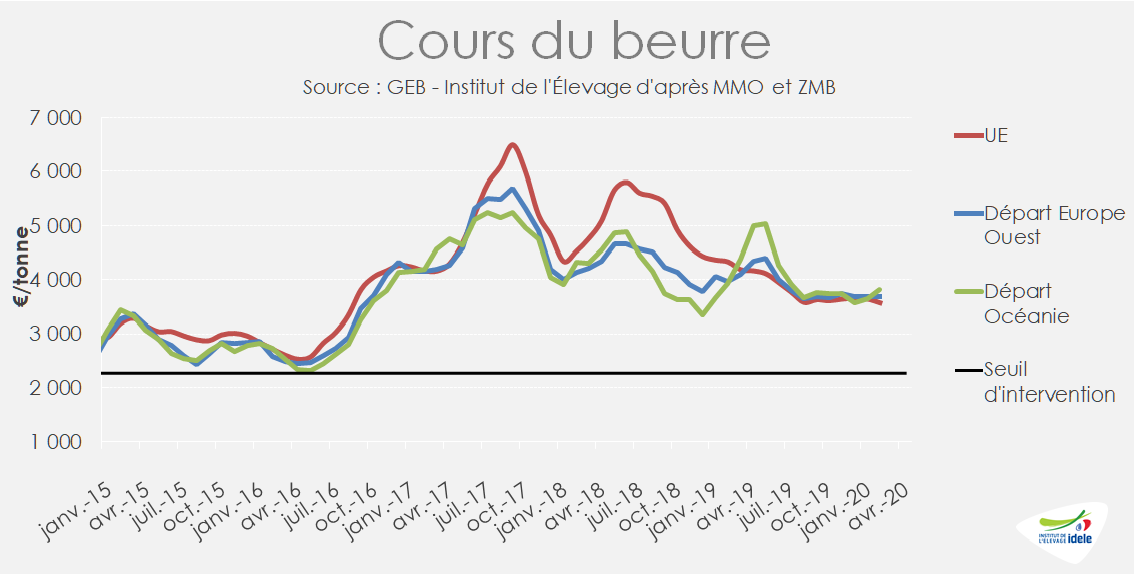

Les cours du beurre décrochent aussi

Le cours du beurre sur le marché européen a lui aussi fléchi, après avoir été stable pendant près de six mois. La cotation ALTLA sur le marché spot a perdu 180 €/t en 4 semaines, revenant à 3 420 €/t début mars soit une baisse de 17% en un an. A l’échelle de l’UE, le prix moyen du beurre a moins chuté en février, de près 100 €/t sur 4 semaines pour revenir à 3 526 €/t en semaine 9. Il est désormais rejoint par le prix du beurre aux États-Unis qui poursuit une glissade amorcée depuis mi-2019, de plus de 1 000 €/t. Le cours du beurre néo-zélandais a moins baissé en février, probablement faute de disponibilités.

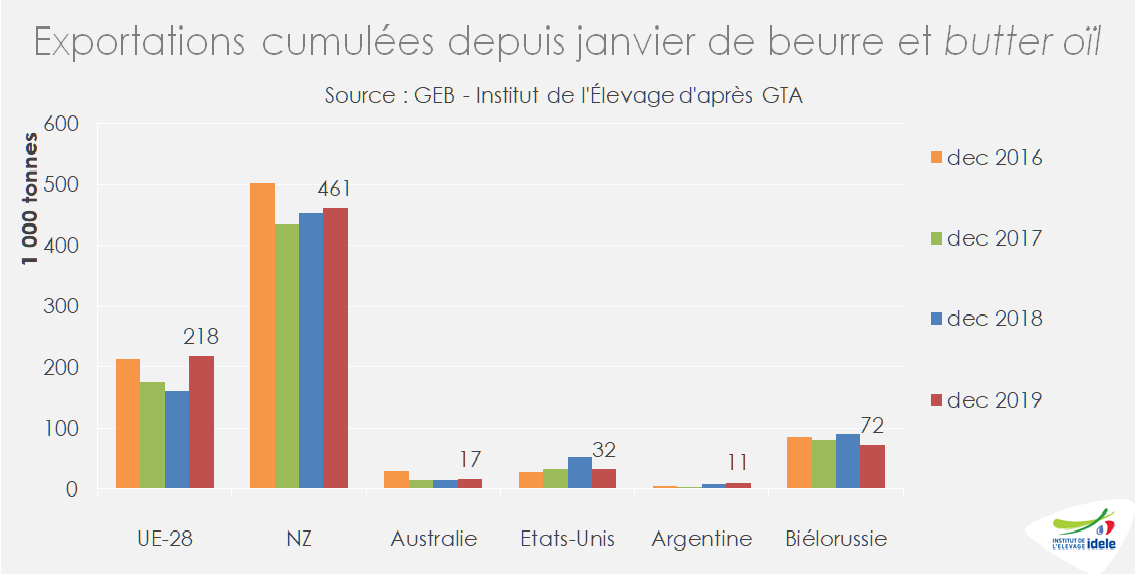

Les fabrications européennes de beurre sont plutôt contenues depuis le 4ème trimestre 2019 (-3% d’un automne à l’autre), car les transformateurs privilégient les fabrications de fromages. Malgré cela, les exportations européennes de beurre, redevenues compétitives sur le marché mondial, sont demeurées élevées grâce à des stocks conséquents constitués pour une bonne part au printemps. En janvier 2020, elles ont au plus égalé le niveau de l’an dernier. Aux États-Unis, avec des fabrications stables en janvier et des stocks peu élevés, les exportations ont fléchi (-25%), tandis que les importations ont bondi de 18% d’une année sur l’autre pour satisfaire une demande intérieure bien orientée. Les envois néozélandais ont aussi au mieux égalé leur niveau de l’an dernier en janvier, après avoir été plutôt dynamiques au 4ème trimestre 2019, les stocks de report étant probablement moins élevés que début 2019.

Stabilité des cours des fromages

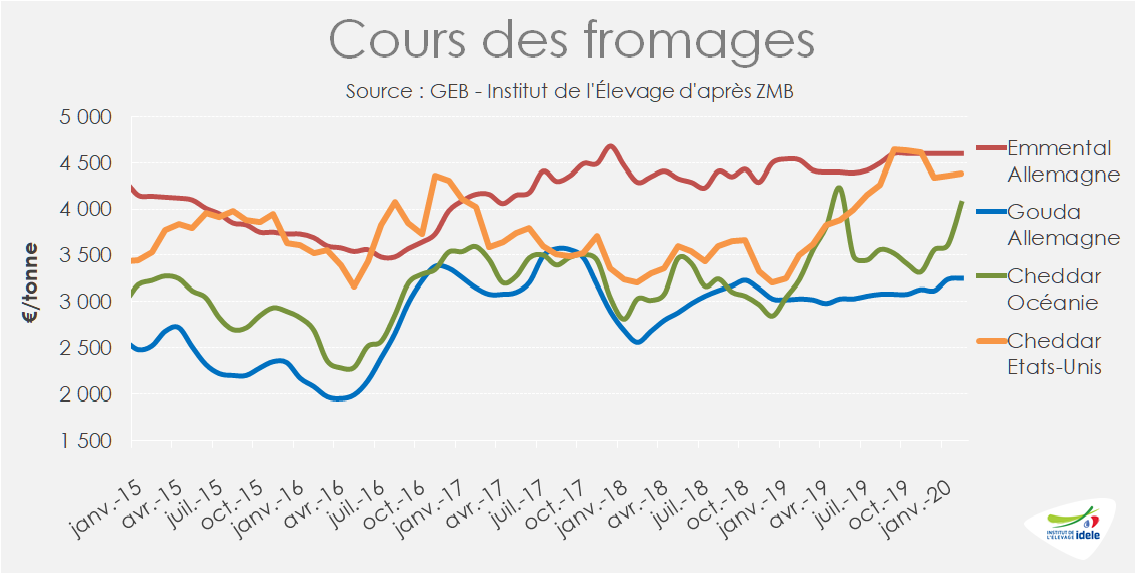

Jusqu’à la mi-mars, le marché des fromages ingrédients était calme. En Allemagne, la cotation du gouda était stationnaire à 3 250 €/t depuis début janvier (+6% /2019). Le cours du cheddar était bien orienté sur la seconde moitié de février (dernière période disponible), légèrement haussier à 4 175 €/t soit +14% /2019. Le cours du cheddar états-unien a de son côté amorcé un léger repli depuis la mi-février, après s’être fortement apprécié de plus de 1 000 $/t en un an à 4 846 $/t en janvier 2020 (4 366 €/t). Proche du prix du gouda allemand début 2019, le cours du cheddar a rejoint le cours de l’emmental début 2020. Cette envolée des cours a relancé tardivement les fabrications américaines qui couvraient difficilement la demande intérieure et les opportunités. Malgré cela, les stocks de fromages sont demeurés relativement élevés fin 2019 aux États-Unis. En janvier, les fabrications de fromages ont faiblement progressé (+0,6% /2019) et les exportations comme les importations ont été quasi stables. De son côté la Nouvelle-Zélande a maintenu ses exportations de fromages.

Début 2020, la demande européenne mais aussi internationale de fromages demeurait ferme. Grâce à la reprise de la collecte, l’UE a relancé ses fabrications de fromages en décembre et probablement janvier. A la faveur de stocks conséquents début 2020, les exportations européennes de fromages ont été probablement dynamiques en janvier et supérieures à celles de janvier 2019. En somme la demande internationale était ferme jusqu’à la propagation mondiale du Covid-19.

Dans les prochaines semaines, la baisse des cours de la poudre maigre devrait se prolonger, à un rythme difficile à prévoir tant les inconnues sont nombreuses, et s’étendre aux cours des poudres grasses puis des fromages. Même si les marchés paraissent encore plutôt équilibrés, les acheteurs vont reporter leurs achats et ainsi accélérer la tendance baissière. On peut donc craindre des décrochages de prix sans commune mesure avec la situation réelle des marchés.