Les marchés des produits de l’élevage de ruminants N° 318 Juin 2020

Lait de vache

Des signaux rassurants à court terme sur l’équilibre des marchés

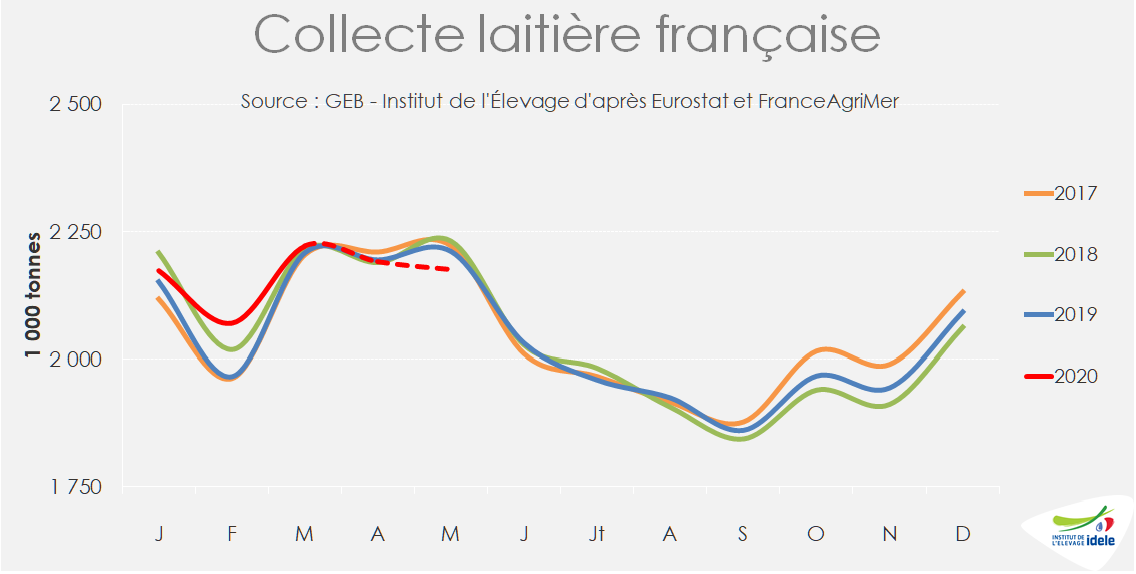

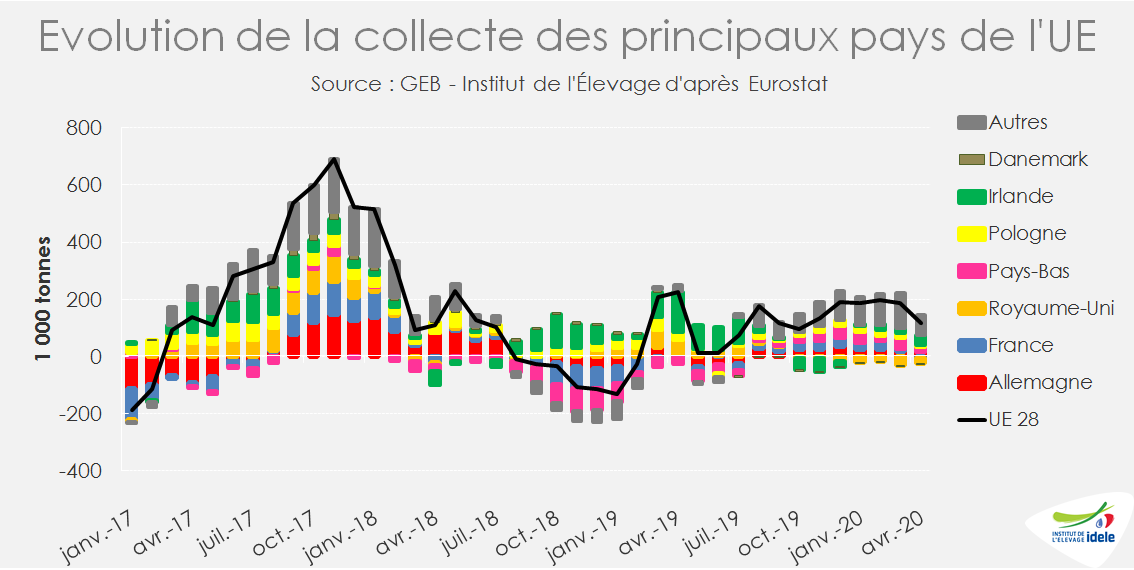

En France, La collecte poursuit une baisse saisonnière marquée depuis la mi-avril. Les éleveurs, dont les cheptels sont globalement réduits, ont visiblement intégré les messages de modération envoyés par de nombreux collecteurs. Après un premier trimestre relativement dynamique, la croissance de la collecte de l’UE 27+RU a fléchi en avril. Si seulement 1/3 des pays affiche une production en recul d’une année sur l’autre, la quasi-totalité des autres ont enregistré un ralentissement de leur production entre mars et avril.

Les marchés des produits laitiers ont finalement bien résisté au chamboule-tout provoqué par le confinement dans la plupart des pays consommateurs et importateurs de produits laitiers. Après avoir décroché jusqu’à la mi-avril, les cours des ingrédients laitiers se sont partiellement redressés. Toutefois les échanges internationaux de produits, peu dynamiques en début d’année, ont été plus ou moins entravés en mars et surtout en avril.

La collecte française poursuit une baisse saisonnière marquée depuis la mi-avril. Les éleveurs, dont les cheptels sont peu étoffés, ont visiblement intégré les messages de modération envoyés par certains collecteurs.

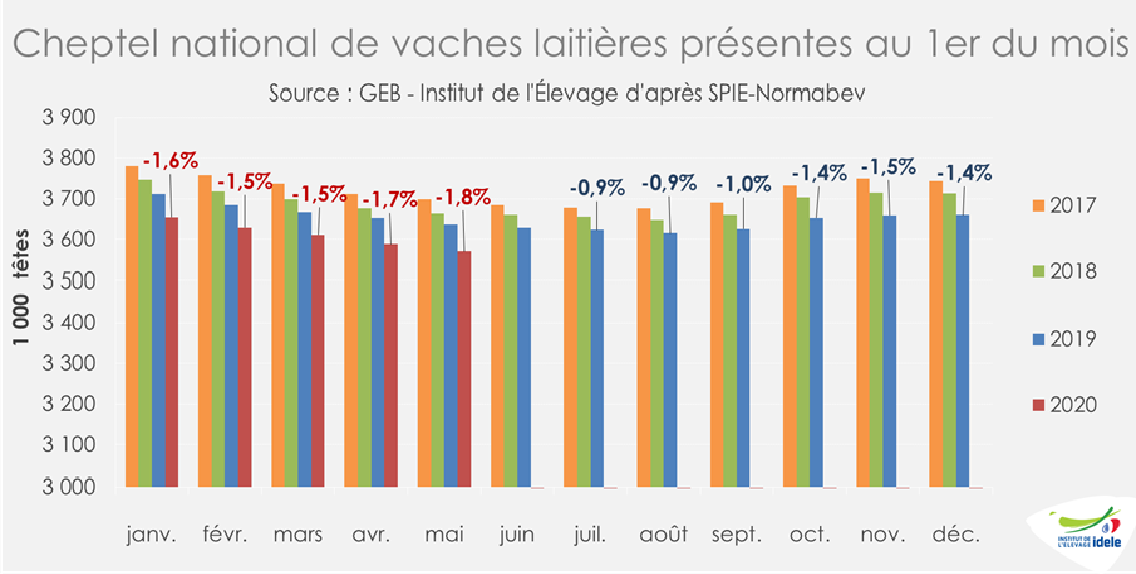

La collecte laitière a amorcé précocement sa baisse saisonnière. Elle a nettement fléchi en mai (-1,4% /2019) d’après les sondages hebdomadaires de FranceAgriMer, après avoir marqué le pas en avril (-0,2% /2019). Rappelons qu’au 1er trimestre, elle avait progressé de +1,2% /2019 (effet année bissextile neutralisé), retrouvant ainsi le niveau moyen des cinq années précédentes. La bonne qualité des fourrages et le bon prix du lait avaient alors stimulé la production malgré un cheptel laitier réduit d’un hiver à l’autre (-1,6% /2019).

Croissance stoppée depuis avril

L’arrêt de la croissance de la collecte début avril puis la baisse saisonnière précoce tiennent pour une part à des raisons météorologiques. Les précipitations réduites depuis le confinement et les nuits fraîches début avril ont visiblement ralenti la production herbagère dans de nombreuses régions. Elles ont en revanche permis aux éleveurs de réaliser les ensilages d’herbe dans de bonnes conditions, même si les rendements ont été décevants dans les régions de l’Est (Lorraine, Bourgogne) et du Sud-Est, confrontées depuis janvier à des déficits hydriques importants.

L’arrêt de la croissance semble aussi découler des signaux de modération envoyés par de nombreux collecteurs. Des éleveurs ont écourté des lactations et davantage réformé. D’après les données de SPIE-BDNI, les effectifs réformés ont bondi de +9% en mars et +3% en avril d’une année sur l’autre, tandis que les entrées en lactation ont reculé de 2%. En somme le bilan mensuel a été plus négatif que la normale. Ainsi l’effectif de vaches laitières a enregistré une baisse saisonnière plus prononcée d’un mois à l’autre, passant de -1,5% au 1er mars à -1,8% au 1er mai d’une année sur l’autre.

L’évolution du cheptel laitier est de plus en plus marquée selon les bassins laitiers : baisse toujours limitée en Nord Picardie (-0,4%), en Normandie (-1,0%) dans le Grand Est (-1,1%) et; dans la moyenne nationale dans le Grand Ouest (-1,9%) ; supérieur à -3% dans les bassins au sud de la Loire (Charentes-Poitou, Auvergne-Limousin et Sud-Ouest).

Prix du lait de printemps : des écarts croissants entre laiteries et entre régions

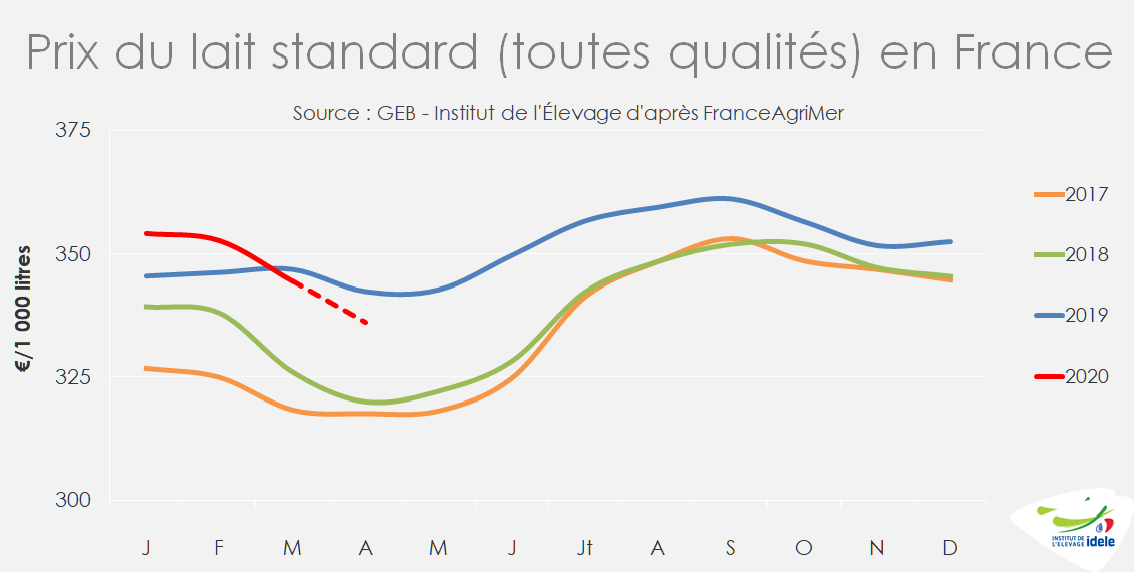

Après avoir été relativement stable et plutôt élevé en janvier et février (353 €/1 000 l), le prix du lait standard (moyenne nationale toutes qualités confondues) a fléchi depuis mars à 344 €/1 000 l,passant sous le bon niveau de 2019. L’évolution du prix du lait d’un printemps à l’autre différera selon les collecteurs. Plusieurs groupes laitiers (Eurial, Savencia, Sodiaal et Terra Lacta) appliquent un malus ou pénalité sur le prix du lait payé au printemps pour modérer la collecte printanière, compensé dans certains cas d’un bonus sur le prix payé en été pour encourager la production lors du creux saisonnier. Après avoir maintenu inchangé le prix de base en avril et mai, Lactalis annonce pour juin une baisse de 10 €/1 000 l d’un mois à l’autre.

L’évolution du prix du lait diffèrera aussi selon les bassins laitiers. En Franche-Comté, il devrait se maintenir. En revanche, il risque de baisser dans le Massif Central avec des écarts croissants entre les éleveurs selon le profil laitier de leur collecter/transformateur.

Lait de vache » Collecte laitière »

Croissance ralentie de la collecte européenne en avril

Après un premier trimestre relativement dynamique (+1,5%/2019, effet année bissextile neutralisé), la croissance de la collecte de l’UE 27+RU a fléchi en avril (+0,8%). Si seulement 1/3 des pays affiche une production en recul d’une année sur l’autre, la quasi-totalité des autres ont enregistré un ralentissement de leur production entre mars et avril.

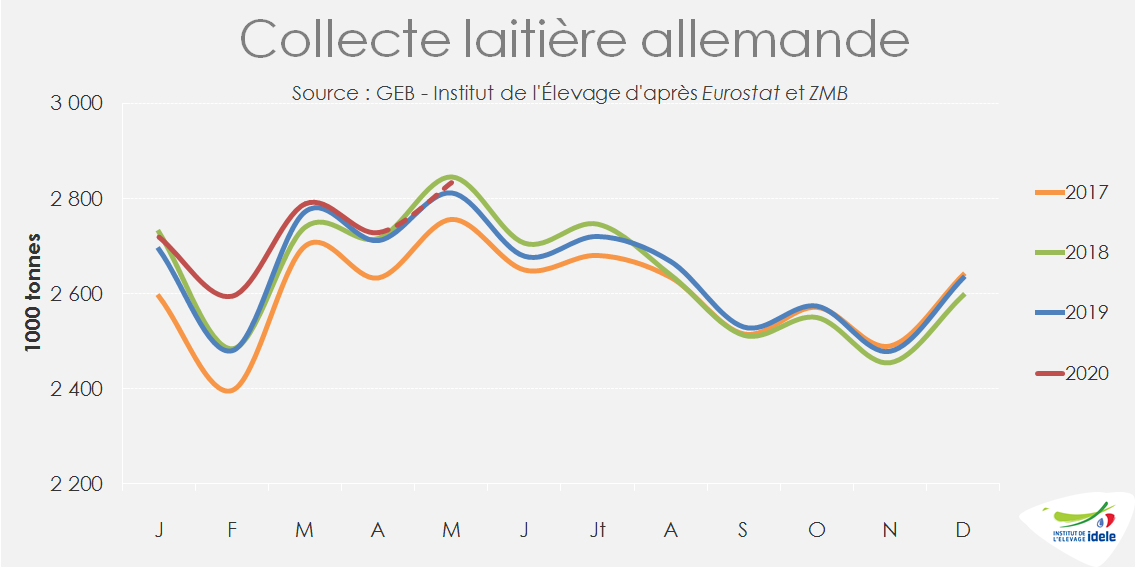

En Allemagne, après une hausse de +1,2% au 1er trimestre 2020, les livraisons de lait connaissent un ralentissement depuis la fin du mois de mars. Elles ont progressé de 0,6%/2019 en avril et de 0,8% en mai. Stable au 1er trimestre, le prix du lait à la production a reculé de 7 €/1 000 l en avril. Il s’établissait à 320 €/1 000 l (-1,8%/2019) pour le lait conventionnel ramené à 38 g/l de MG et 32 g/l de MP. Les hausses des prix du beurre et de la poudre maigre enregistrés en mai devraient cependant entraîner un rebond des prix du lait sur la fin du 1er semestre.

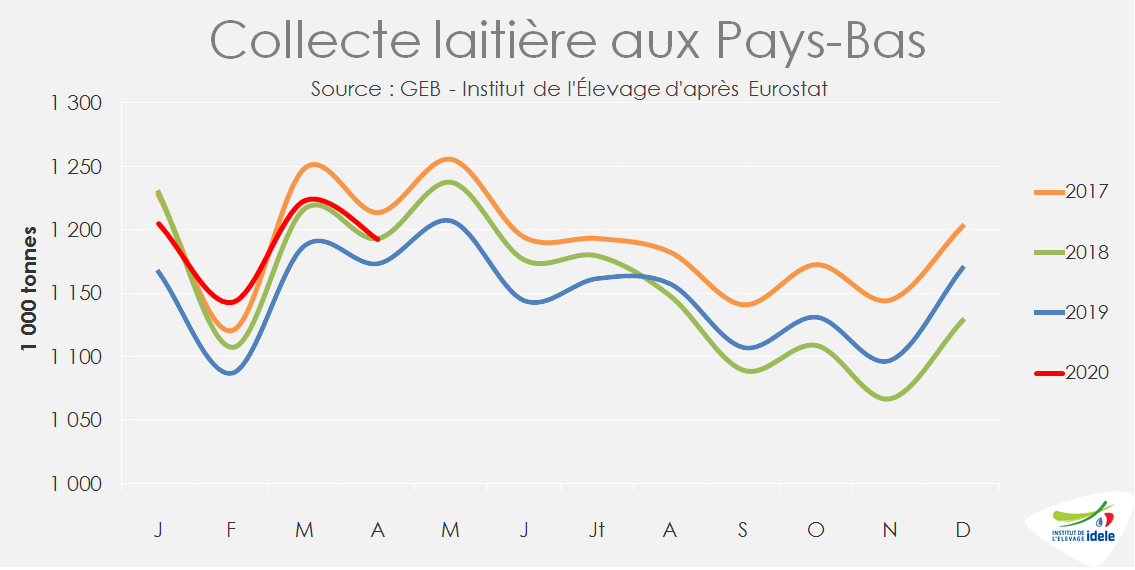

La collecte laitière aux Pays-Bas n’a pas été affectée par la propagation du Covid-19 dans le pays et a poursuivi sa progression en avril (+1,6% /2019). Sur les 4 premiers mois de l’année, elle affiche une hausse de +2,3% /2019 (effet année bissextile neutralisé). Friesland Campina a néanmoins, en juin, abaissé pour la 3ème fois son prix (-5€/t), ramené à 325 €/t (-9%/2019).

En Pologne, le prix du lait en monnaie locale a reculé en avril de 3% d’un mois sur l’autre, dans le sillage des commodités laitières, et se retrouve 2% sous son niveau de 2019. En outre, le pays subit des conditions météorologiques très sèches depuis mars. Après avoir affiché une hausse relativement dynamique au 1er trimestre (+2,2% /2019, effet année bissextile neutralisé), la production a en conséquence considérablement ralenti en avril (+0,4%/2019).

Évolutions divergentes dans les îles britanniques

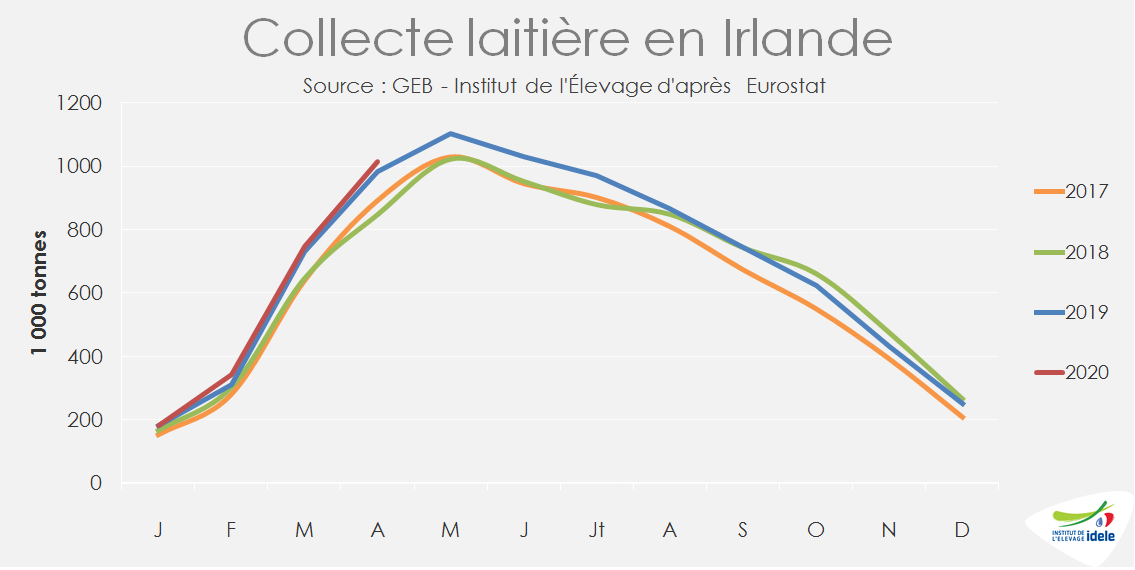

L’Irlande a finalement passé sans encombre son pic de collecte en mai. Les transformateurs irlandais craignaient une apparition de la Covid-19 au sein des sites industriels, avec des conséquences sur la présence des employés. Il n’en a rien été et les coopératives irlandaises ont même pu traiter un volume de lait supérieur à celui de 2019. La collecte a en effet affiché une hausse de +3,5% /2019 en avril et elle devrait également être en progression de quelques pourcents en mai. Sur les 4 premiers mois de l’année, les données officielles enregistrent une progression de +3% (effet année bissextile neutralisé).

Cette évolution de la production s’est cependant réalisée avec des prix en baisse. Alors que le prix de base (3,7% de MG et 3,3% de protéines) était supérieur à celui de 2019 en février, il a perdu 11% en deux mois, soit -36€/t, pour être ramené à 294 €/t (-6%/2019). Mais la baisse des cours a été stoppée en mai, certaines coopératives ayant annoncé une stabilité des prix d’un mois sur l’autre.

A l’inverse, le Royaume-Uni a connu en avril (-1,6%/2019) son 7ième mois consécutif de repli des livraisons de lait. Sur le premier quadrimestre, le recul se chiffre à -1,8% (effet année bissextile neutralisé). Si la moitié des éleveurs a été touchée par une baisse des prix du lait, celle-ci semble avoir été somme toute limitée. Entre février et avril, le prix a reculé d’environ 4%, soit une baisse équivalente à celle de 2019 et moins forte qu’en 2018 (-7%). Les gouvernements d’Angleterre et du Pays du Galles ont annoncé un plan d’aide aux éleveurs laitiers. Pour en bénéficier, ces derniers devront démontrer avoir subi une réduction de 25% ou plus du prix moyen payé pour leur lait en avril et en mai, par rapport à février 2020. Les agriculteurs éligibles auront droit jusqu’à 10 000 £ pour couvrir environ 70% de leurs pertes de revenus.

Mêmes ralenties par rapport au mois de mars, les collectes italienne et espagnole sont demeurées relativement dynamiques en avril (+2%/23019 et +3% respectivement).

En somme, la croissance de la collecte européenne a ralenti en avril (+0,8% /2019) après avoir affiché pendant 5 mois des hausses supérieures à 1%. Le rebond des cours des ingrédients laitiers enregistré en mai pourrait redynamiser la collecte au 2nd semestre, à moins que la crise économique mondiale ne réduise la demande internationale et par voie de conséquence pèse sur les cours.

Lait de vache » Collecte laitière »

Tassement de la production mondiale

Les effets de la Covid-19 dans l’Union Européenne et aux États-Unis ont entraîné un ralentissement de la hausse de la production laitière dans l’Hémisphère Nord en avril tandis que la production a globalement progressé dans les bassins du Sud qui se trouvent dans le creux de leur collecte annuelle.

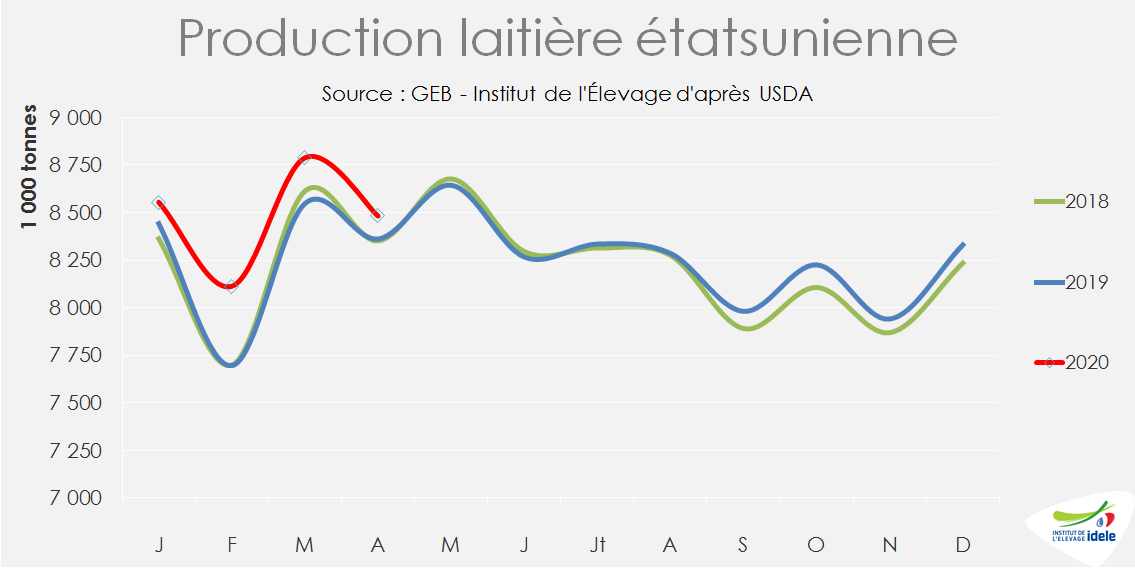

Aux États-Unis, la baisse de consommation et les problèmes logistiques liés à la propagation de la Covid-19 ont amené de nombreux éleveurs à réduire leur production. Alors qu’elle était sur une tendance croissante au premier trimestre, de +1,3%/2019 en janvier à +2,8% en mars, la production laitière étatsunienne n’a affiché qu’une hausse de +1,4% en avril, en prenant en compte le lait jeté par les éleveurs, estimé entre 1% et 2% de la production mensuelle.

En outre, le prix du lait a chuté en avril, -20% d’un mois sur l’autre, pour s’établir à 317 $/t (292 €/t), soit 19% sous son niveau de 2019. Malgré une baisse du coût alimentaire en avril (-5%), la marge sur coût alimentaire, en recul depuis le mois de novembre, a chuté de 34% d’un mois sur l’autre et se retrouve pour la première fois de l’année sous son niveau de 2019 (-35%). Mais le nombre d’éleveurs laitiers ayant souscrit à ce programme d’aide est deux fois moindre qu’en 2019 et la production couverte dépasserait à peine les 50%.

Les premières indications des prix de classe de lait montrent de nouvelles baisses en mai, comprises entre -3% pour la classe IV (beurre-poudre) et -7% pour la classe III (cheddar), laissant présager une poursuite du recul du prix toutes classes en mai.

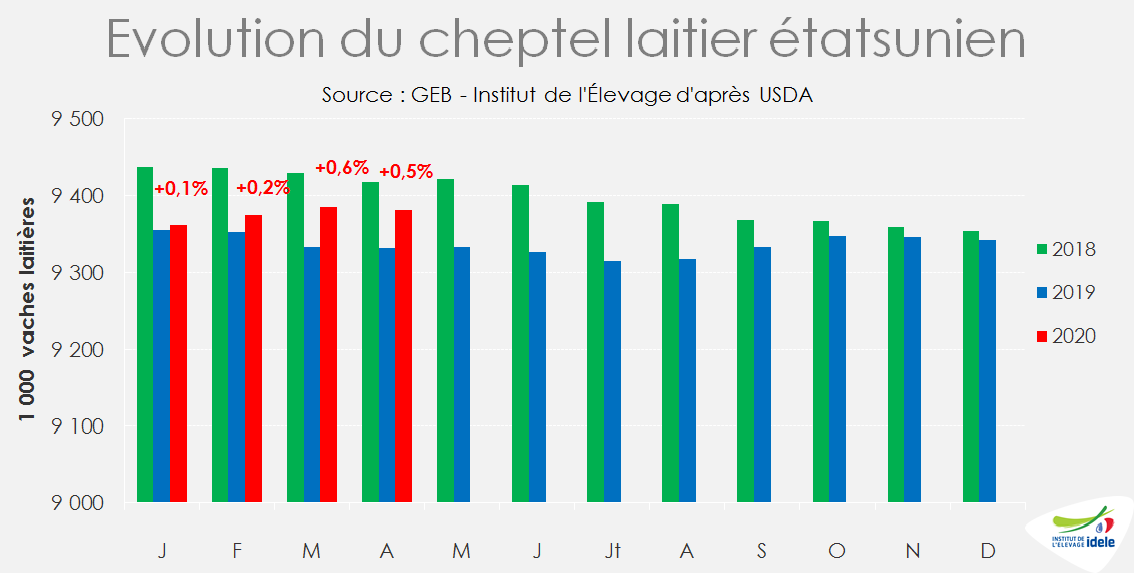

Cette baisse de prix a incité de nombreux éleveurs à réduire leur cheptel. Alors que sur le 1er trimestre 2020, les abattages de vaches laitières affichaient un recul de -3%/2019 (-27 000 têtes), ils ont bondi en avril de +4% /2019 (+11 000 têtes). Le cheptel laitier a ainsi reculé pour la première fois depuis le mois de juillet 2019 (-4 000 têtes), mais se situe encore au-dessus de son niveau de l’année dernière (+0,5%).

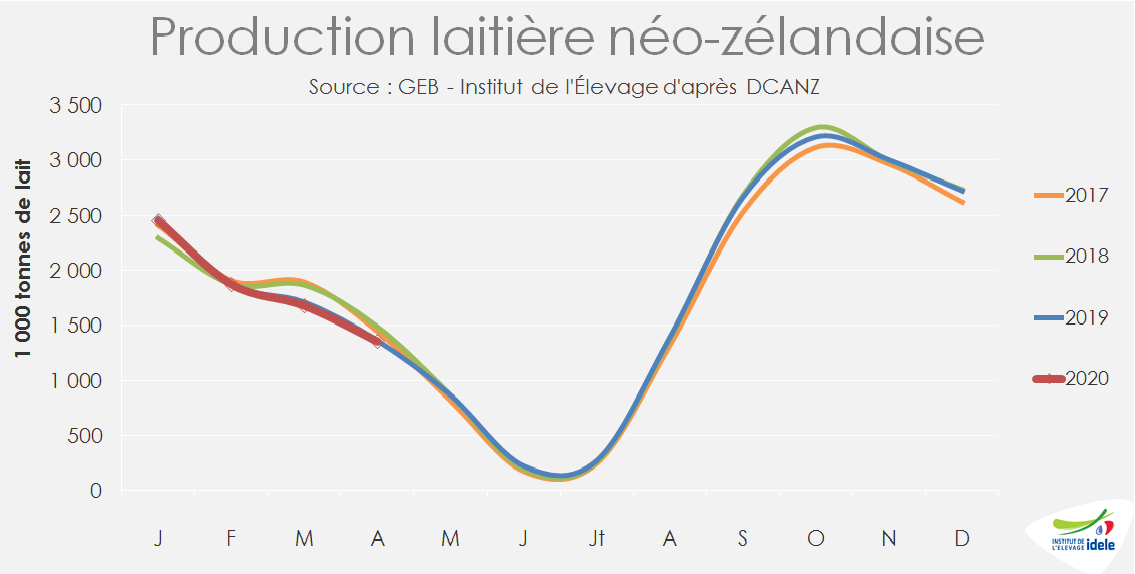

En Nouvelle-Zélande, la production poursuit sa baisse saisonnière, avec une majorité des vaches taries, avant d’atteindre son creux annuel au mois de juin. En avril, elle a reculé de -0,6% /2019 en volume et de -0,8% en MSU. Sur les 11 premiers mois de la campagne, la production a reculé légèrement (-0,6% /campagne précédente). Compte tenu des incertitudes qui planent sur l’économie mondiale et le marché international des produits laitiers, Fonterra a annoncé fin mai une fourchette de prix très large, entre $5.40 – $6.90/kg de MSU pour la campagne 2020/2021, à comparer au $7.10 – $7.30, prix presque définitif pour la campagne qui s’achève.

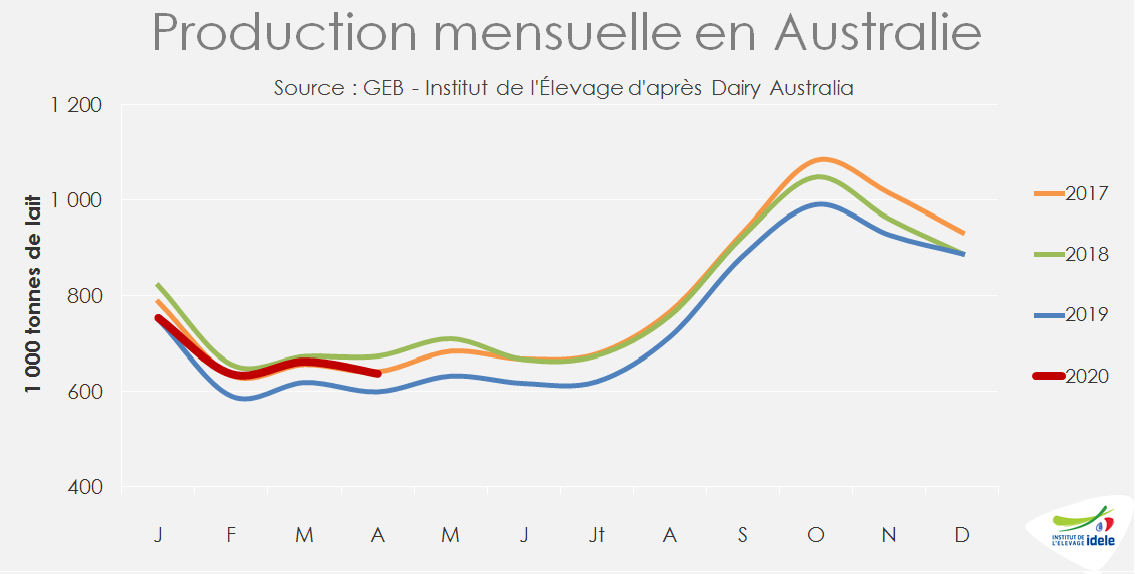

La production australienne est entrée dans sa phase de plateau automnale avant la hausse saisonnière qui débute en juillet. De nombreuses usines sont fermées ou en maintenance et le lait collecté est dirigé vers la fabrication de lait liquide. La production nationale de lait a affiché pour avril le quatrième mois consécutif de hausse (+6,4% /2019), ce qui ramène le recul sur les 10 premiers mois de la campagne à -1,3% /campagne précédente.

Les incendies du début de l’année n’ont donc pas impacté la production laitière. En revanche, les sécheresses successives ont réduit la production dans l’Ouest et l’ont concentrée dans le Victoria et en Tasmanie. Ces deux grands États producteurs de l’Est ont réalisé 73% de la production nationale en avril 2020, contre 70% en avril 2019.

En Argentine, la production a poursuivi en avril sur sa tendance haussière (+7,7%/2019) grâce à des conditions climatiques très favorables et des prix toujours élevés. Mais des inquiétudes se font jour, en lien avec une conjoncture économique nationale difficile qui devrait affecter la consommation intérieure et des débouchés à l’international incertains (Algérie, Brésil, Russie..).

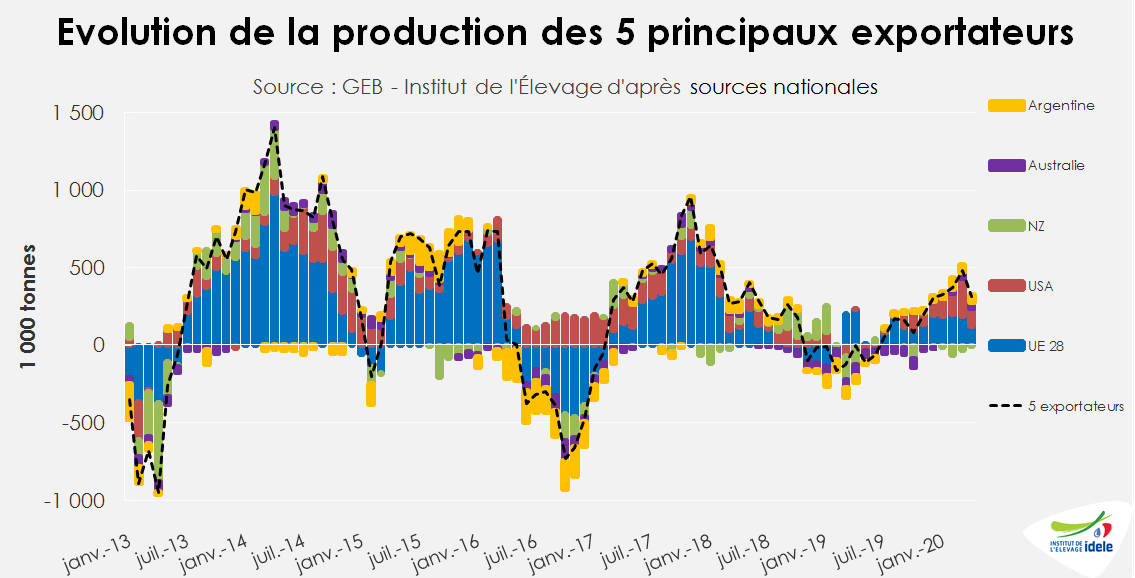

En avril, le tassement de la production d’un mois sur l’autre dans les deux bassins de l’hémisphère Nord n’a pas été compensé par la hausse enregistrée dans ceux de l’hémisphère Sud, menant à un tassement de la production dans les 5 principaux exportateurs mondiaux à +1,3% /2019.

Lait de vache » Marché des produits laitiers »

Redressement des cours des ingrédients laitiers

Les marchés des produits laitiers ont finalement bien résisté au chamboule-tout provoqué par le confinement dans la plupart des pays consommateurs et importateurs de produits laitiers. Après avoir décroché jusqu’à la mi-avril, les cours des ingrédients laitiers se sont partiellement redressés.Toutefois les échanges internationaux de produits, peu dynamiques en début d’année, ont été plus ou moins entravés en mars et surtout en avril.

Consommation stimulée par le confinement

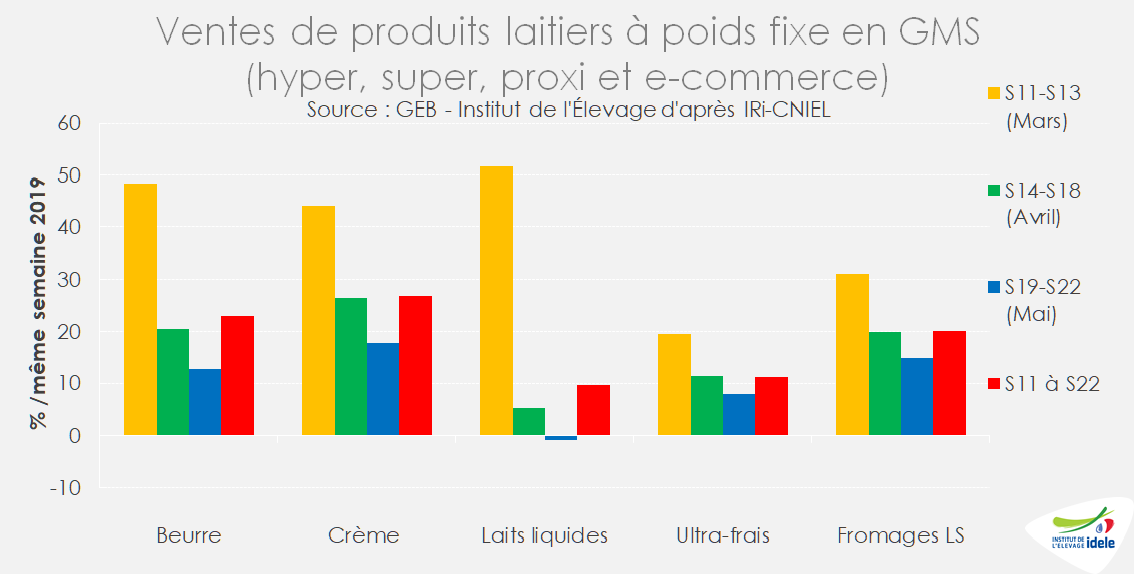

En France comme dans tous les pays confinés, les achats des ménages de produits alimentaires, et entre autre de produits laitiers, ont été fortement modifiés pendant la période de confinement. Selon IRi, de la semaine S12 à S19 , la grande distribution (hypermarchés, supermarchés, proximité et e-commerce) a accru de 31% ses ventes de crème, de 27% de beurre, de 14% de laits conditionnés, de 13% d’ultra-frais et de 22% de fromages. Toutefois, la croissance des achats des ménages a été moindre avec la prise en compte de l’activité des rayons à la coupe (non couverts par IRi) de même que les circuits traditionnels (crèmeries, halles, marchés). Ces circuits ont subi une chute d’activité en début de confinement. Toujours selon IRI, les ventes de produits laitiers au rayon à la coupe en GMS ont reculé de 14% en valeur sur la même période. Lors du déconfinement, les achats des ménages ont été moins dynamiques, mais supérieurs à l’an dernier sauf en laits conditionnés selon IRi de la semaine 20 à 22. Les ventes de crème, de beurre, de fromages et d’ultra-frais ont respectivement progressé de +16% , +10%, +14% et +6% dans les rayons en libre-service de la grande distribution.

En Allemagne, les achats de produits laitiers par les ménages ont progressé aussi, mais moins fortement d’après ZMB de +4% en volume pour les liquides, +7% pour le beurre, +8% pour les fromages frais, +10% pour les yaourts, +11% pour les formages et +13% pour la crème.

Bond des fabrications de produits de grande consommation

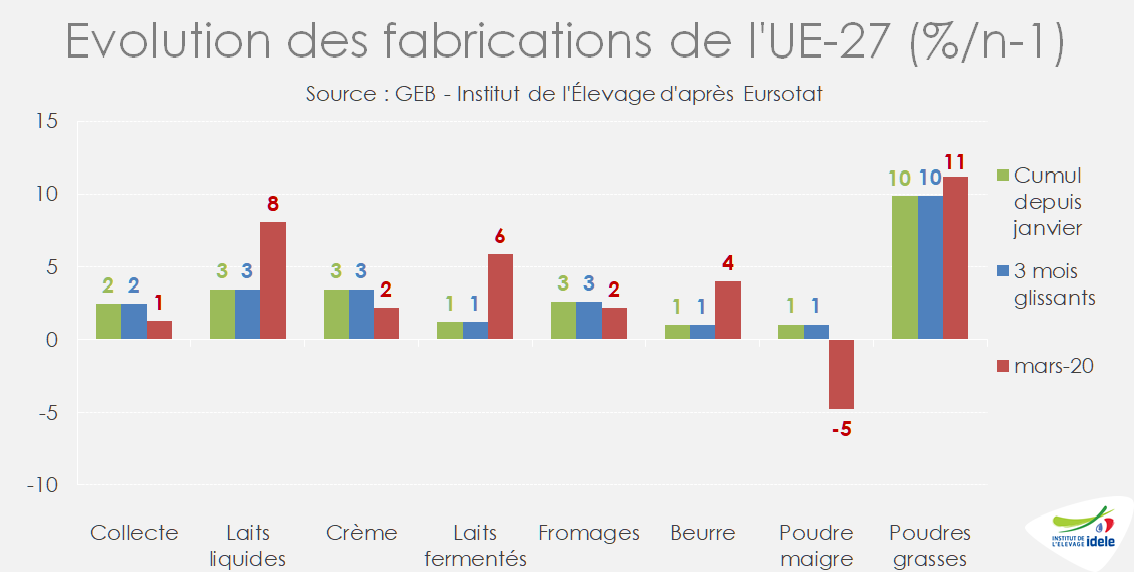

Les transformateurs laitiers européens ont en conséquence accru les fabrications de produits de grande consommation. En mars, les fabrications de laits conditionnés ont bondi de +8% /2019, celles de laits fermentés de +6% et de beurre de +4%. Grâce à une ressource laitière plus abondante en mars comme au 1er trimestre, les transformateurs ont dans l’ensemble poursuivi la croissance des fabrications fromagères et la reprise des fabrications de poudres grasses (+10% /2019 au 1er trimestre).

Marché des fromages robustes

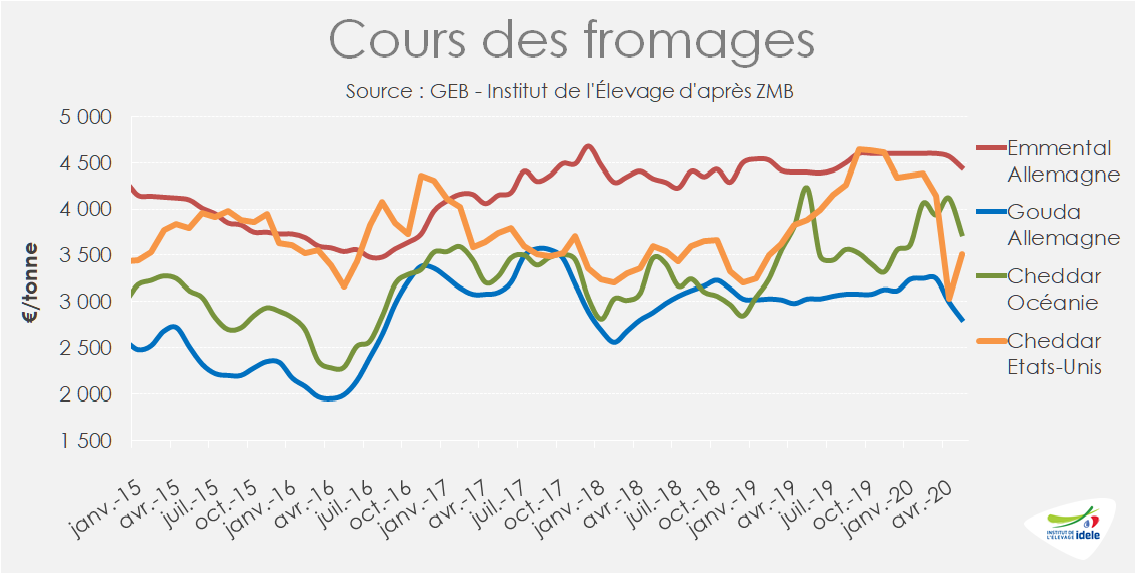

Le marché des fromages a évolué diversement selon leurs destinations. En Allemagne, le cours de l’emmental, fromage destiné au marché européen, a légèrement fléchi de 150 €/t en deux mois à 4 450 €/t en mai, retrouvant le niveau de l’an dernier à pareille époque. En revanche, le cours du gouda en Allemagne, plus sensible à la conjoncture internationale, a décroché de 440 €/t sur la même période (-8%) à 2 810 €/t, soit -7% /2019. Aux États-Unis, le cours du cheddar a chuté de plus de 1 000 €/t en un mois, à 3 036 €/t en avril, avant de rebondir en mai à 3 515 €/t tiré par le déconfinement de plusieurs États et les achats publics. Les fabricants de cheddar et de mozzarelle ont subi la fermeture de la restauration commerciale dans de nombreux États, le premier débouché intérieur de fromages ingrédients pour la fabrication des pizzas et des hamburgers.

De janvier à avril, les fabrications étatsuniennes de fromages avaient été stables, tandis que les exportations avaient nettement fléchi de -8% à 119 000 t sur la même période, en premier lieu vers le Japon, malgré la fermeté des ventes au Mexique (+33% à 26 900 t). Les fabrications de mozzarelle ont reculé en avril (-5%/2019), tandis que celles de Cheddar ont bondi de 8%, alimentant une forte hausse saisonnière des stocks , de +70 000 t en 4 mois, à 673 000 t début mai. (+39 000 t /2019).

Le cours du cheddar au départ d’Océanie, exporté essentiellement vers l’Asie du Sud-est a mieux résisté : il a baissé de 9% en un mois à 3 730 €/t en mai, soit 13% sous son niveau de l’an dernier. Durant le confinement, la Nouvelle-Zélande a maintenu son activité commerciale, après avoir sensiblement accru ses exportations au 1er trimestre 2020. L’Australie a quant à elle maintenu ses exportations au 1er trimestre 2020

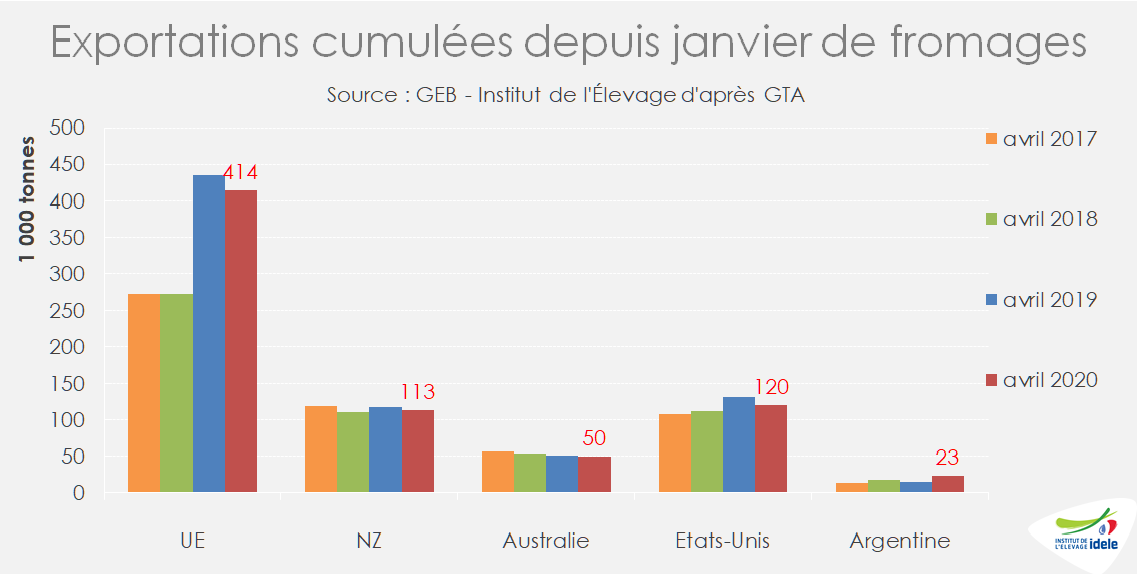

Le confinement a fortement freiné les exportations de l’UE-27 sur les pays-tiers en avril, déjà peu dynamiques au 1er trimestre. Sur quatre mois, elles ont reflué de 5% /2019. Les ventes au Royaume-Uni, désormais considéré comme pays tiers, ont chuté de 29%, mais aussi celles au Japon de 3%. Elles ont aussi fortement chuté vers les États-Unis en avril. En revanche, les exportations vers les autres principales destinations (Suisse, Corées du Sud, Ukraine, Australie) sont restées positives sur 4 mois.

Malgré la fermeté de la consommation européenne, notamment en mars, les stocks de fromages ont significativement augmenté en mars de près de 20 000 t à 320 000 t fin mars d’après les estimations EDA. Par la suite, la crise du Covid-19 a perturbé les exportations sur pays tiers et encore étoffé les stocks des entreprises. En France et en Italie des volumes importants de fromages de garde dépourvus de débouchés pendant le confinement sont restés dans les fromageries. Le dispositif d’aide au stockage privé, opérationnel depuis le 12 mai en France, connaît un certain succès : les demandes d’aide portent sur 42 167 t de fromages, dont 12 654 t en Italie, 7 450 t aux Pays-Bas, 5 770 t en France… Début juin, 7 116 t en Italie ont fait l’objet d’un contrat et d’une aide au stockage privé.

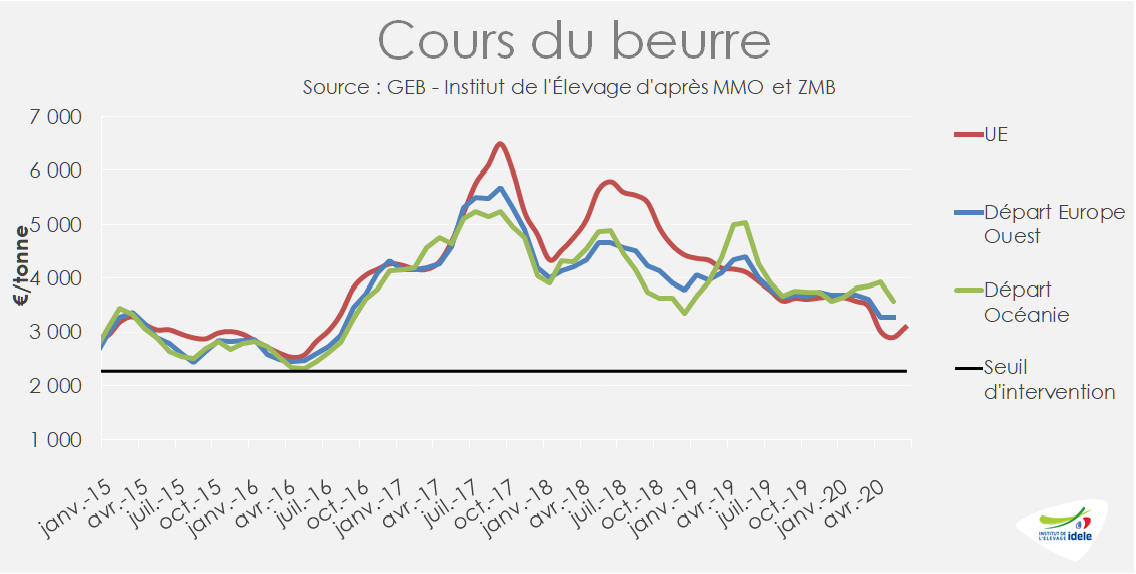

Marché du beurre rétabli

Le marché du beurre a retrouvé l’équilibre qui prévalait avant la période de confinement. En France, la cotation ATLA du beurre cube sur le marché spot (qui mesure les nouveaux contrats), s’est stabilisée à 3 170 €/t début juin, après avoir regagné +570 €/t en deux mois, depuis son bas niveau atteint 2 600 €/t atteint début avril. Rappelons qu’elle avait chuté de 900 €/t en six semaines. Début juin, elle a ainsi probablement retrouvé le niveau qui aurait prévalu sans cette crise sanitaire.

Durant ce printemps, les fabrications européennes, probablement supérieures à celles de l’an dernier, semblent s’écouler sans difficulté majeure. D’une part le confinement de la plupart de la population européenne a stimulé l’utilisation de beurre par les ménages cloitrés à leur domicile.

D’autre part la demande internationale est demeurée solide, d’autant que les fabricants européens ont bénéficié de la très bonne compétitivité de leurs fabrications sur la scène internationale. Le cours du beurre au départ d’Océanie a peu baissé depuis janvier. La Nouvelle-Zélande, confrontée à une collecte réduite, a privilégié les fabrications de poudres grasses. Avec des disponibilités limitées (stocks et fabrications), elle a beaucoup moins exporté de beurre au 1er trimestre (-16% /2019), même si elle a rétabli ses ventes en Chine (qui avaient fléchi début 2019).

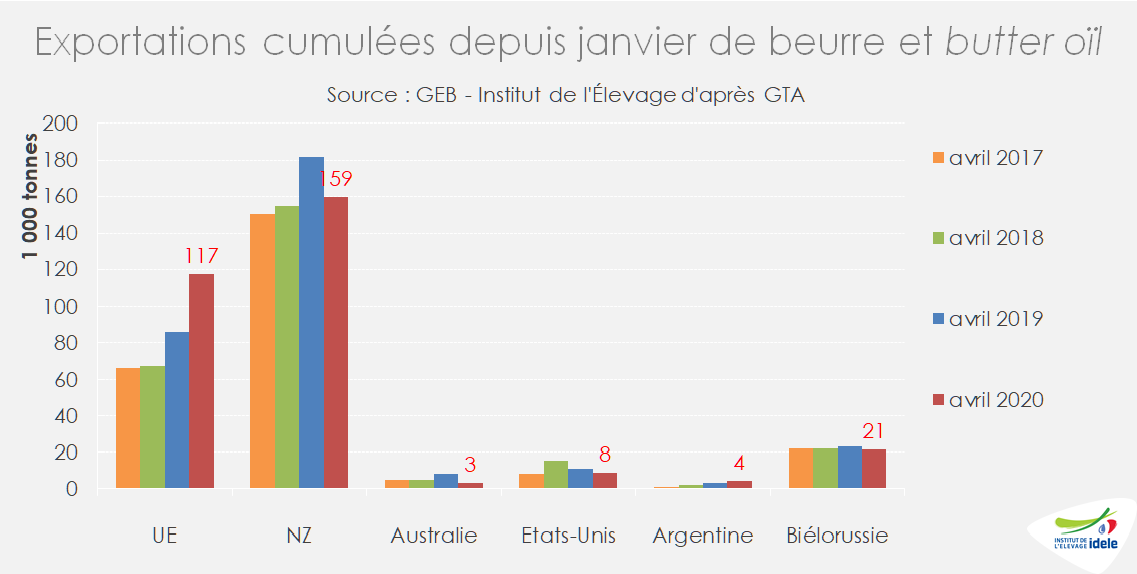

A l’inverse, les exportations européennes (UE-27) de beurre ont rebondi de +35% /2019 sur 4 mois, malgré la chute des ventes de -19% au Royaume-Uni et le tassement des expéditions en avril, grâce à la forte hausse des expéditions à la Corée du Sud (+75%), aux Émirats Arabes Unis (+50%), et secondairement à la Chine (+11%).

En revanche, les États-Unis, malgré des fabrications dynamiques de janvier à avril (+10%), ont subi une chute de leurs expéditions de -25% /2019. D’où une remontée saisonnière des stocks à 167 000 t début mai, soit +35 000 t /2019. Ensuite la forte chute du prix du beurre en avril, sous l’effet de l’effondrement de la demande dans la RHD, a redonné de la compétitivité au beurre états-unien et réanimé les exportations.

Globalement, les échanges internationaux de beurre sont demeurés stables au 1er trimestre, malgré la reprise des expéditions européennes, du fait du tassement des exportations néo-zélandaises devenues moins compétitives faute de disponibilités.

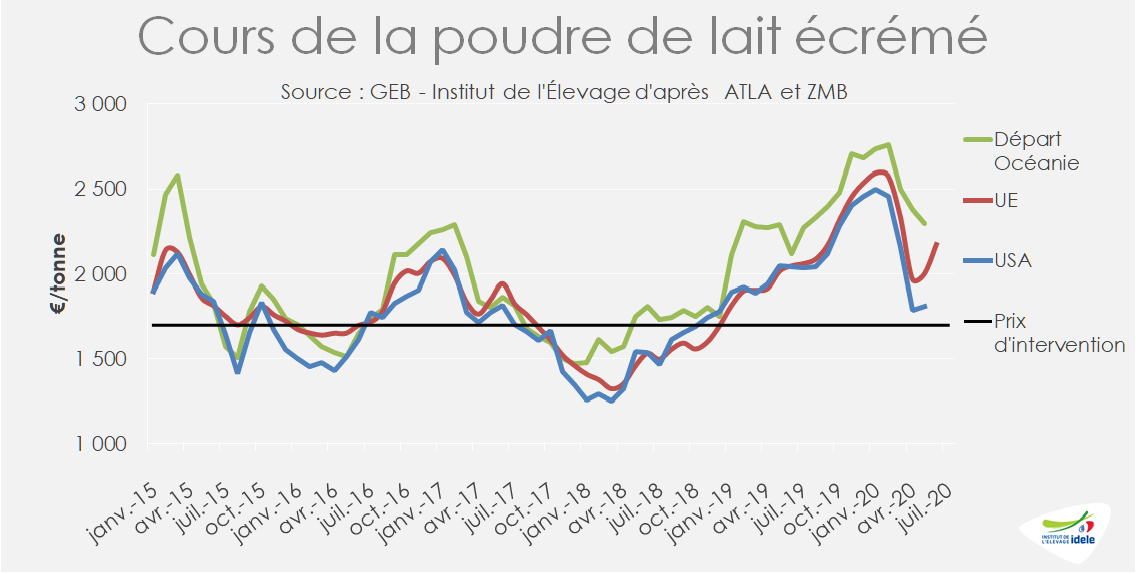

Redressement spectaculaire du marché de la poudre maigre

La cotation ATLA de la poudre maigre a rebondi de +380 €/t en 4 semaines, à 2 310 €/t en semaine 23. Elle est ainsi repassée au-dessus du niveau de l’an dernier à pareille époque. Rappelons qu’elle avait dévissé de près de 600 € en 4 semaines entre le début du confinement et la mi-avril, pour ensuite se stabiliser jusqu’à la fin avril. Ce retournement de conjoncture traduit la reprise des transactions, après une période d’incertitude, correspondant au confinement durant laquelle les utilisateurs, essentiellement des industriels, étaient attentistes faute de visibilité sur l’évolution de la demande et des marchés.

De plus, les disponibilités européennes sont probablement limitées. D’une part, les fabrications européennes de poudre maigre sont demeurées contenues, par le dynamisme des produits de consommation mais aussi des fabrications de poudres grasses. En mars, les fabrications européennes ont reculé de -5% /2019, se situant ainsi très en-deçà du très haut niveau de 2018. De plus les stocks déjà très bas début 2020 ont encore sensiblement reculé, tombant fin mars à 105 000 t d’après EDA, soit 200 000 t de moins qu’un an auparavant.

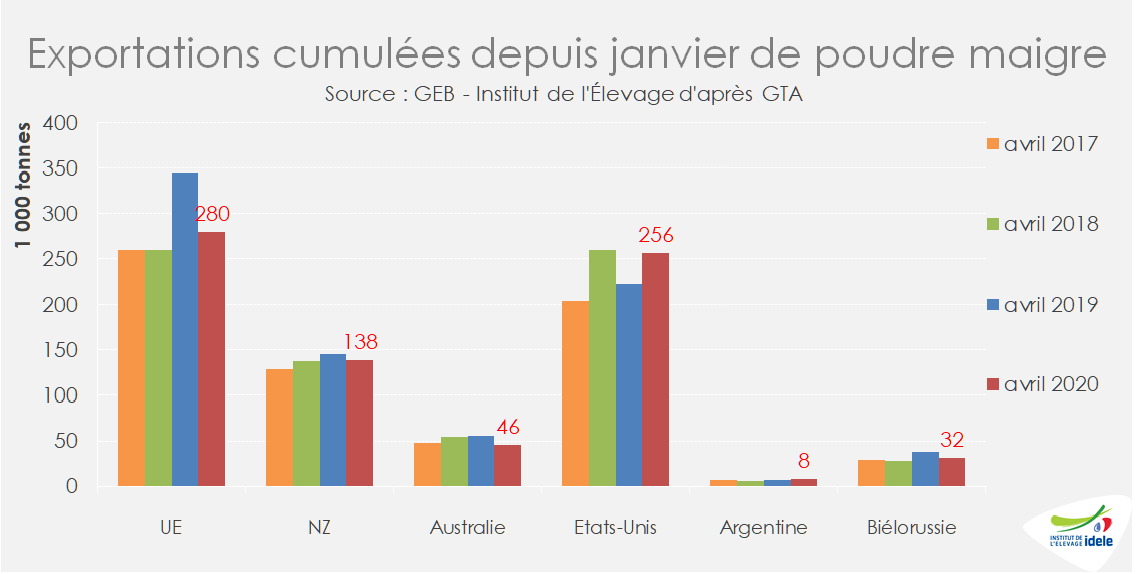

Paradoxalement, les exportations européennes de poudre maigre ont rebondi en avril, retrouvant le bon niveau de 2019, après avoir fortement chuté au 1er trimestre 2020, de -24% /2019, faute de telles disponibilités. L’UE-27 a fortement accru ses ventes à l’Algérie (+54% à 52 700 t sur 4 mois).

Dans le même temps, les exportations états-uniennes ont fortement progressé (+15%), mais n’ont pas compensé le tassement européen et le repli néo-zélandais. Elles n’ont pas de plus totalement absorbé les volumes supplémentaires fabriqués aux États-Unis (+3% /2019), si bien que les stocks ont connu une hausse saisonnière prononcée (+65 000 t en 4 mois à 178 000 t début mai). Les exportations états-uniennes sont demeurées dynamiques en avril (+20% /2019 à 68 000 t), grâce à des disponibilités abondantes et plus compétitives que celles expédiées d’Océanie et d’Europe de l’Ouest.

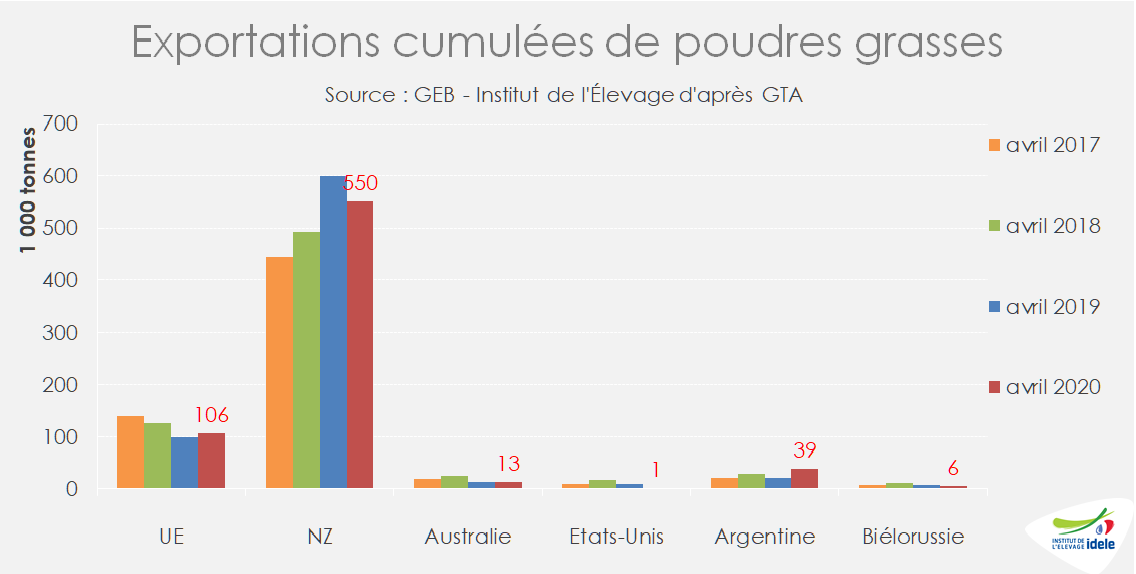

Rétablissement des fabrications et maintien des exportations européennes de poudres grasses

Au 1er trimestre, l’UE-27 a rétabli ses fabrications de poudres grasses (+10% /2019), qui ont ainsi retrouvé le niveau de 2018. En 2019, elles avaient chuté faute de compétitivité. Malgré cela, les exportations européennes ont été stabilisées au 1er trimestre 2020 comme en avril. Dans le même temps, les exportations néo-zélandaises ont reflué de -8% /2019, en raison de stocks réduits début 2020 et d’une collecte laitière moins abondante qu’en 2019. De son côté, l’Argentine est revenue en force sur le marché (des exportations doublées d’un été austral à l’autre) grâce à des stocks abondants en début d’année et au sursaut de la production laitière.

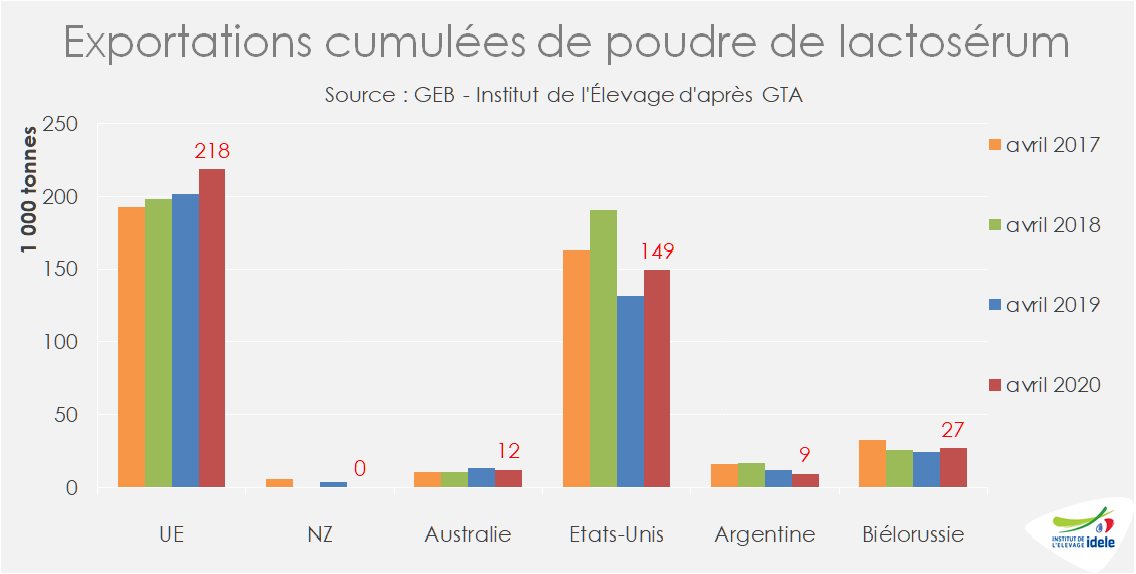

Poudre de lactosérum : redressement des cours et relances des échanges

Le cours de la poudre de lactosérum connait une évolution analogue à celui de la poudre maigre. A 730 €/t début juin, la cotation ATLA a regagné 90 €/t en deux mois, après avoir décroché de 140 €/t entre début février et début avril. Elle a ainsi presque retrouvé le niveau de l’an dernier à pareille époque grâce à la reprise de la demande chinoise de poudre de lactosérum, notamment pour l’alimentation animale. Cumulées sur 4 mois, les importations chinoises ont progressé de +11% /2019 à 165 7000 t, mais restent en-deçà du très haut niveau de 2018. Les États-Unis sont les principaux bénéficiaires, après avoir été les plus impactés, devant l’UE-27. Celle-ci a aussi accru ses exportations totales (+8% /2019), dont un tiers est vendu en Chine. En somme les échanges internationaux de poudre de lactosérum ont rebondi (+8% /2019 sur 4 mois), après avoir fléchi d’autant en 2019, mais n’ont pas retrouvé le niveau historique de 2018 à pareille époque.