Les marchés des produits de l’élevage de ruminants N° 320 Septembre 2020 Mise en ligne le 15/09/2020

Lait de vache

Conjoncture laitière robuste malgré la récession économique mondiale

La conjoncture laitière défie les pronostics des conjoncturistes. Les marchés mondiaux des produits laitiers résistent à la récession économique mondiale. La demande internationale demeure robuste face à une production laitière toujours dynamique dans les grands bassins excédentaires, en premier lieu dans l’Union européenne.

En France, la production laitière a passé l’été sans trop d’encombre, malgré une météo encore chaude et sèche, même si le prix du lait n’a pas retrouvé son niveau de l’an dernier. Au 1er semestre, la filière laitière française a bénéficié d’un très bon report de consommation de la RHD vers les ménages et a globalement maintenu ses ventes à l’export. En revanche, les importations ont subi la fermeture de l’essentiel de la RHD au printemps et un probable ralentissement de la demande d’ingrédients par l’industrie agro-alimentaire.

Collecte toujours croissante dans l’Union européenne

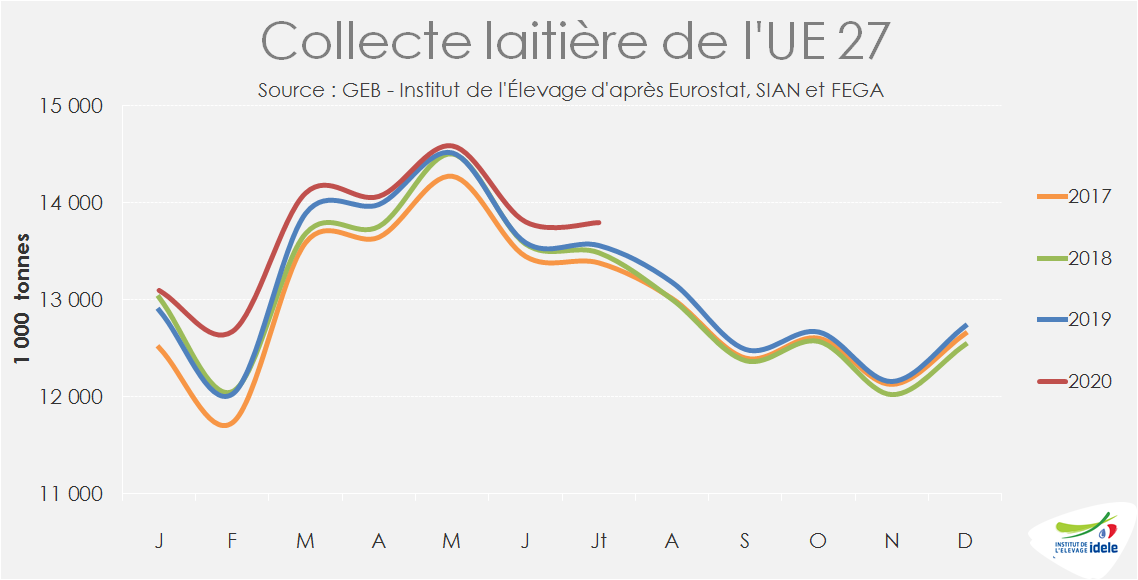

La collecte européenne a retrouvé en début d’été la croissance dynamique qu’elle avait connue au 1er trimestre, avant le coup de frein lié à la crise sanitaire. Elle devrait cependant ralentir au mois d’août, conséquence de la vague de chaleur qui affecté plusieurs pays, dont la France et l’Allemagne.

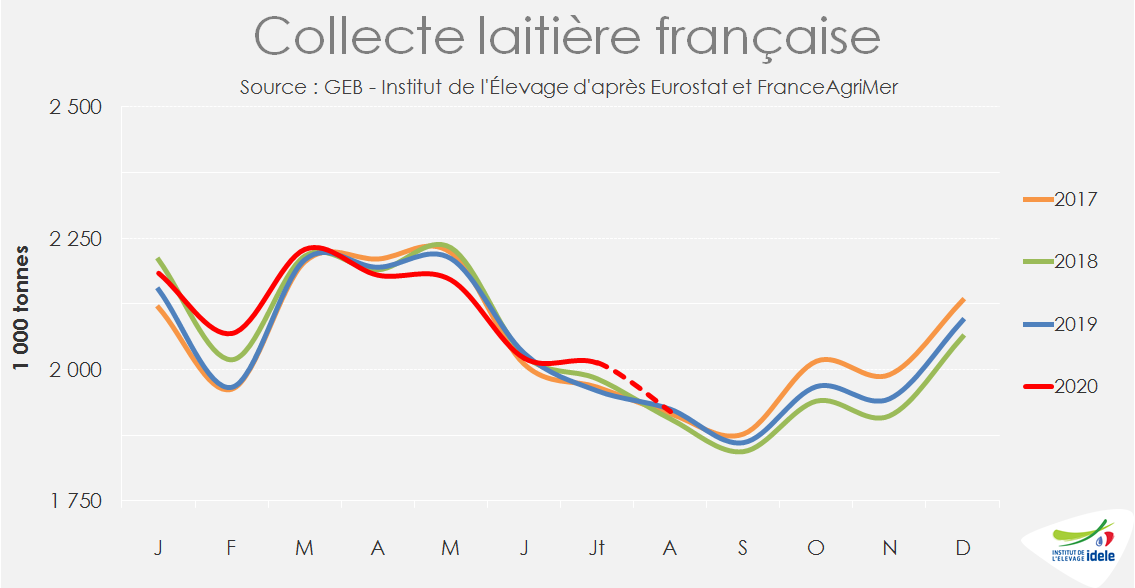

France : un été contrasté

Après un bon 1er trimestre (+1,2% /2019, effet année bissextile neutralisé), la collecte française a entamé une baisse saisonnière précoce et marquée, en reculant de -1% /2019 au 2ème trimestre. En juillet, la collecte a rebondi en progressant de +2,7% par rapport au faible mois de juillet de 2019.

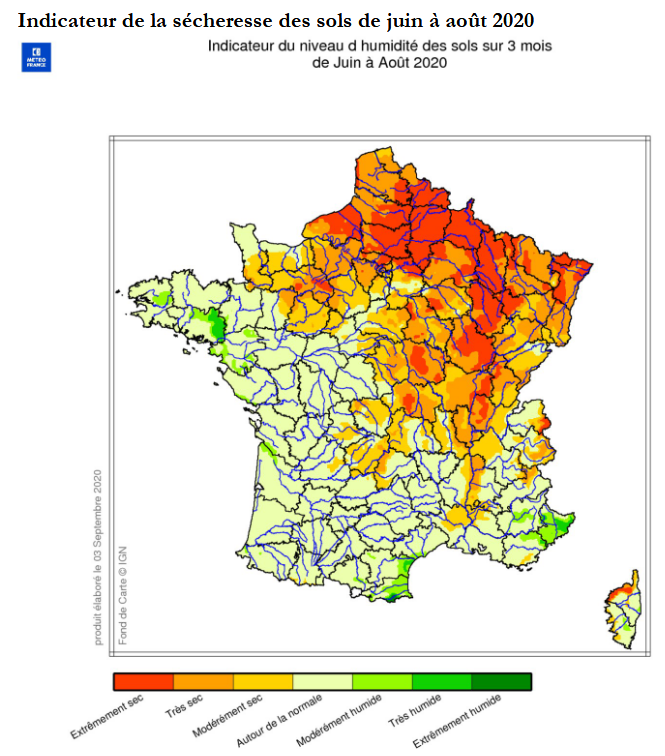

Pourtant, le mois de juillet et la première quinzaine d’août 2020 ont connu des conditions météorologiques difficiles sur une partie importante du pays. Suite à un déficit de précipitations cumulées depuis mars 2020 dans le Nord et l’Est notamment, le mois de juillet a été marqué par une absence de pluies quasi-généralisée, en faisant le mois de juillet le plus sec depuis 1959. Toutes les régions de l’Hexagone ont été touchées par ce manque d’eau et les restrictions d’eau ont concerné 79 départements. La pousse cumulée d’herbe a ainsi enregistré un ralentissement notable en juillet et début août. Elle était estimée au 20 août à 79% de la production cumulée de référence d’après Agreste. Plus de 40% des régions fourragères étaient déficitaires et 25% souffraient même d’un déficit important. Les situations les plus difficiles se retrouvent dans le Nord et l’Est. Les éleveurs situés dans les zones les plus touchées par la sécheresse ont été autorisés à utiliser les jachères pour produire du fourrage.

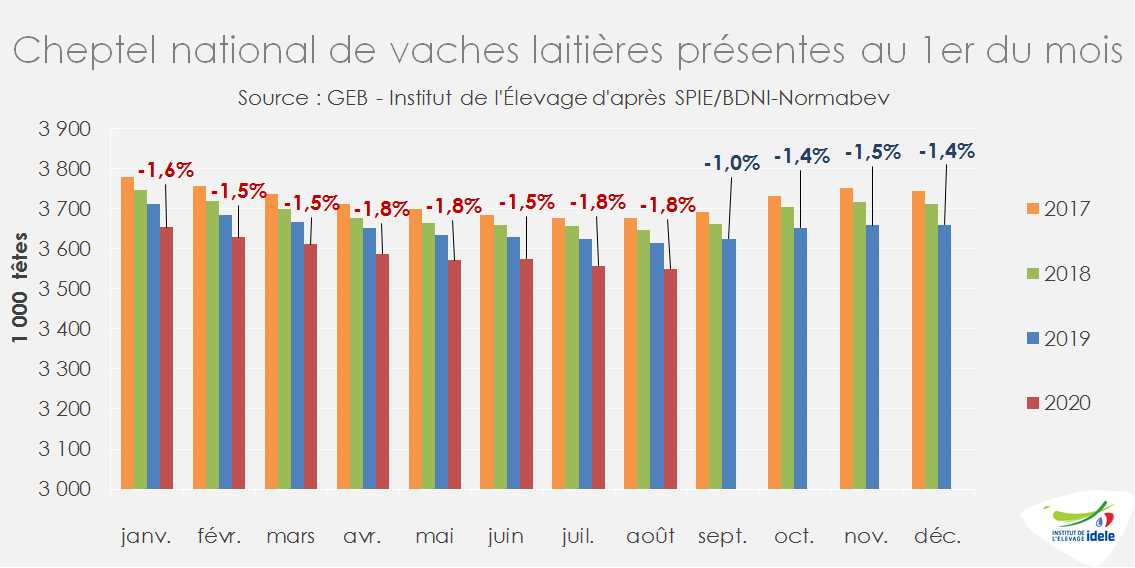

En outre, après avoir rebondi en mai, le cheptel de vaches laitières a de nouveau reculé en juin, conséquence d’une forte hausse des abattages, suivi d’un léger repli en juillet. A 3,551 million de têtes au 1er août, il a perdu 25 000 têtes en deux mois, se retrouvant -1,8% sous son niveau de 2019.

La hausse de la collecte de juillet s’expliquerait par les bassins de l’Ouest de la France, plus épargnés par les phénomènes de sécheresse et de canicule et ayant bénéficié d’une pousse de l’herbe convenable sur le mois suite aux précipitations de juin. En outre, malgré des conditions météorologiques difficiles, la collecte dans le Grand Est a dépassé le très bas niveau enregistré l’année dernière.

Les conséquences de la pousse de l’herbe n’auraient commencé à affecter la collecte qu’à partir du mois d’août. Après une stabilisation d’une année sur l’autre en début de mois, la collecte hebdomadaire a ensuite alterné entre forte baisse (-2,5% /2019) et rebond (+1,7%) pour afficher une relative stabilité (-0,2% /2019) en moyenne mensuelle d’après les sondages hebdomadaires de FranceAgriMer.

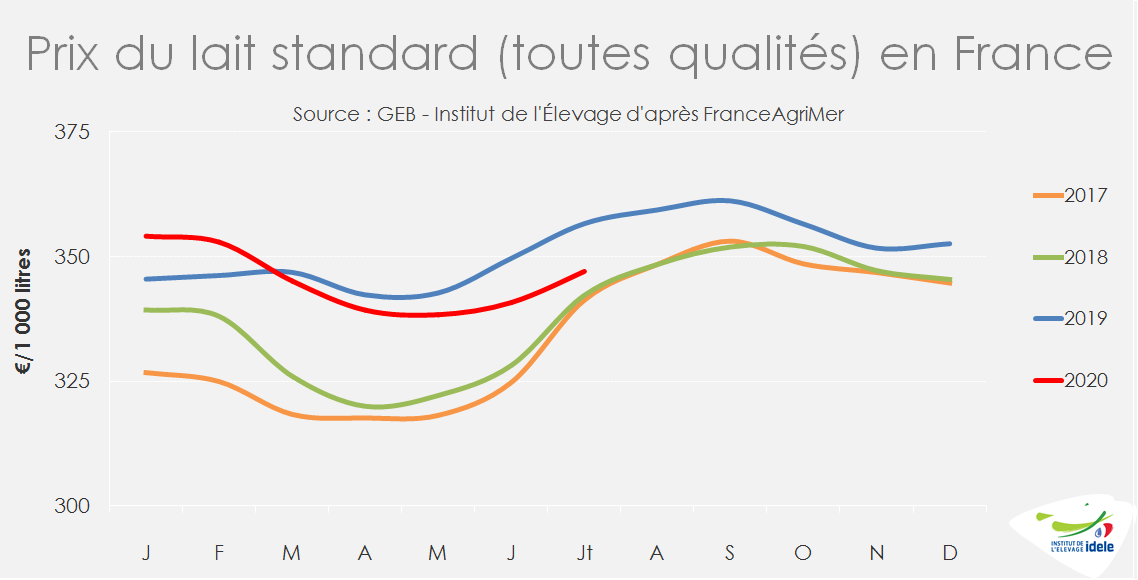

Après avoir été relativement stable et plutôt élevé en janvier et février (353 €/1 000 l), le prix du lait standard (moyenne nationale toutes qualités confondues) avait fortement reculé en mars puis en avril à 339 €/1 000 l avant de se stabiliser en mai, passant sous le bon niveau de 2019 (-3%). Il a ensuite entamé sa remontée saisonnière en juin et en juillet pour atteindre 347€/1 000 l (-2,7% ou -10 € /2019). Outre le caractère saisonnier, cette progression s’expliquerait notamment par la bonne tenue des marchés des produits laitiers et par la forte prime de saisonnalité mise en place par plusieurs groupes (Sodiaal, Eurial, Savencia, et Terra Lacta) qui avaient appliqué un fort malus de saisonnalité sur le prix du lait de printemps afin de modérer la collecte.

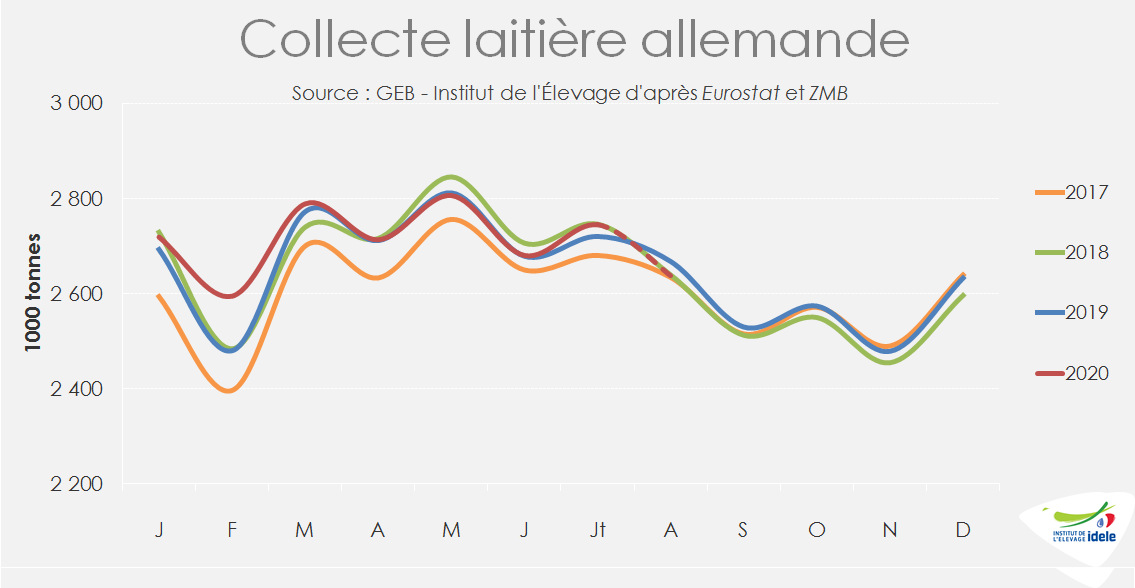

Allemagne : des livraisons affectées par la canicule

Alors qu’elles avaient enregistré une hausse en juillet (+0,9% /2019) après un 2ème trimestre stable, les livraisons ont reculé en août (-1,1% /2019) sous l’effet de la canicule qui a touché une partie du pays. Au total, sur les 8 premiers mois de l’année, les livraisons progressent de +0,7% /2019.

Après avoir atteint un point bas en juin à 304 €/1 000 l (-6% /2019), le prix du lait allemand est légèrement remonté en juillet à 306 € (-5% /2019).

Des hausses de collecte dans les autres grands pays laitiers

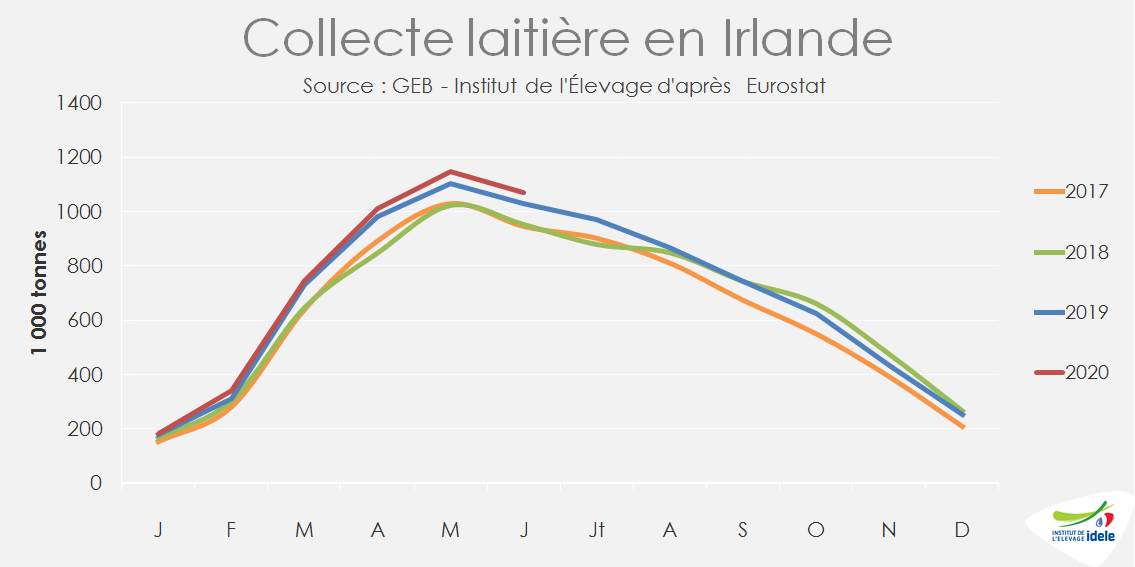

En Irlande, la collecte n’a pas été affectée par la situation sanitaire liée à la Covid-19. En juillet, elle s’est élevée à un peu moins d’un million de tonnes, un nouveau record pour ce mois avec une hausse de plus de 4% par rapport à l’année dernière. D’avril à juillet, les producteurs laitiers irlandais ont produit au total 4,1 millions de tonnes de lait, le volume le plus élevé jamais produit pendant le pic saisonnier. La collecte d’août aura été probablement supérieure à celle de l’année dernière malgré les pluies abondantes qui ont sévi sur une partie du pays pendant la deuxième quinzaine du mois. Le prix payé aux producteurs irlandais a progressé de plus de 2% en juillet d’un mois sur l’autre pour se situer près de 5% au-dessus de son niveau de 2019, à 325,3 €/1 000 l.

Après avoir connu un ralentissement entre mars et mai, la collecte néerlandaise a rebondi en juin et juillet. En juillet, la progression se chiffre à +1,1% /2019 et à +2,2% /2019 sur 7 mois. Cependant, le prix garanti de FrieslandCampina, qui avait progressé entre juin et août, a été annoncé en baisse pour septembre à 337,5 €/t de lait. Ce repli est le résultat d’un léger recul des prix des entreprises de référence qui constatent une hausse de l’offre mondiale de lait et une demande du marché à la traîne compte tenu de la situation économique.

La Pologne affiche une collecte toujours croissante, de +2,1% /2019. Sur les 7 premiers mois, la hausse se chiffre à +2,7% /2019.

Au total, la collecte de l’UE 27 a progressé d’environ +1,9% /2019 au mois de juillet et de près d’1,6% sur les 7 premiers mois. Elle devrait ralentir au mois d’août, conséquence de la canicule qui a touché plusieurs pays, dont la France et l’Allemagne.

Lait de vache » Collecte laitière »

Un dynamisme certain dans les grands bassins exportateurs

Dans le creux saisonnier, l’Océanie bénéficie de conditions météorologiques favorables et affiche une relative confiance dans les marchés, laissant présager un début de campagne laitière dynamique. Aux États-Unis, la grande volatilité des prix du lait a pour l’instant tiré la production à la hausse.

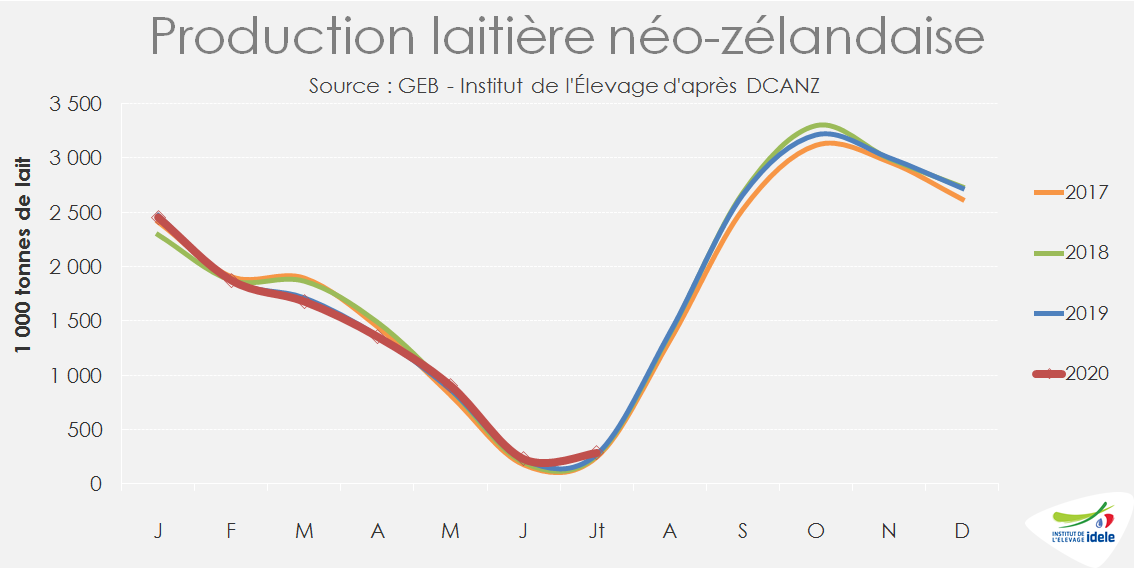

La campagne laitière néozélandaise 2019/20 s’était terminée par un rebond en mai, après 4 mois de repli de la production, conséquence des conditions météorologiques défavorables. Dans le creux saisonnier, les deux premiers mois de la campagne 2020/21 ont affiché la même tendance positive grâce à un hiver clément. Les chiffres du mois de juillet ont même établi un nouveau record pour le 2ème mois de la campagne. En cumul sur juin et juillet, la production laitière affiche une hausse de +3,3% /2019 en tonnes de lait et de +3,8% en tonnes de MSU.

Fonterra a annoncé en juillet une révision de la fourchette du prix pour la campagne 2020/21. La large fourchette initialement annoncée en mai dernier (de 5,40 à 6,90 $NZ/kg MS) reflétait l’incertitude accrue entourant les perspectives de marché liées à la propagation de la Covid-19. Ces prévisions ont été révisées à travers une hausse de 0,50 $NZ de la partie inférieure de la fourchette, à 5,90 $NZ, compte tenu de l’amélioration des conditions du marché en Chine.

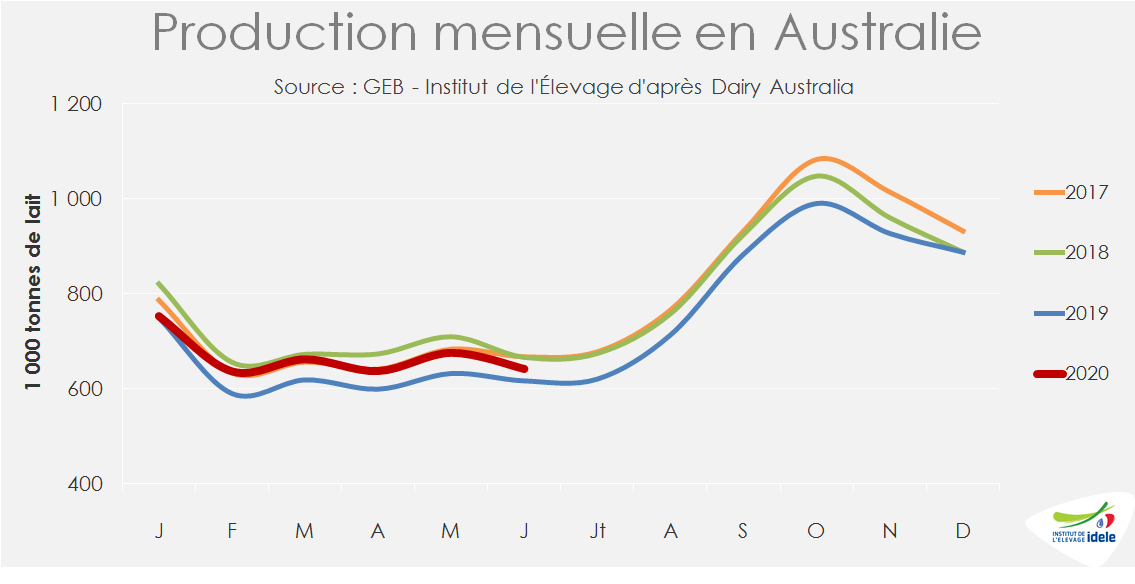

En Australie, la campagne 2019/20 s’est terminée par une production laitière sensiblement stable (-0,2% /campagne précédente), mais qui signe quand même le volume le plus faible depuis 2013/14. Si les 6 premiers mois de la campagne étaient en recul, les 6 derniers mois ont affiché des fortes hausses par rapport aux bas niveaux de 2018. La nouvelle campagne a commencé en juillet avec un hiver austral doux. Les pluies ont soutenu la croissance des fourrages, permettant aux éleveurs de bénéficier de disponibilités accrues en aliments et de prix en baisse, présageant d’une poursuite de la tendance haussière de la production. Les tensions avec la Chine, qui a imposé des restrictions commerciales sur l’orge et la viande bovine australiennes, n’ont pas encore eu de répercussions sur les produits laitiers.

En Argentine, la production poursuit sa forte hausse par rapport à une année 2019 difficile. Sur les 7 premiers mois, elle progresse de près de 9% sur 2019. Avec des températures douces et des précipitations suffisantes, les conditions météorologiques sont nettement meilleures que l’année dernière. En outre, les coûts de production demeurent modérés, ce qui contribue à maintenir les marges, malgré des prix du lait stables en monnaie nationale.

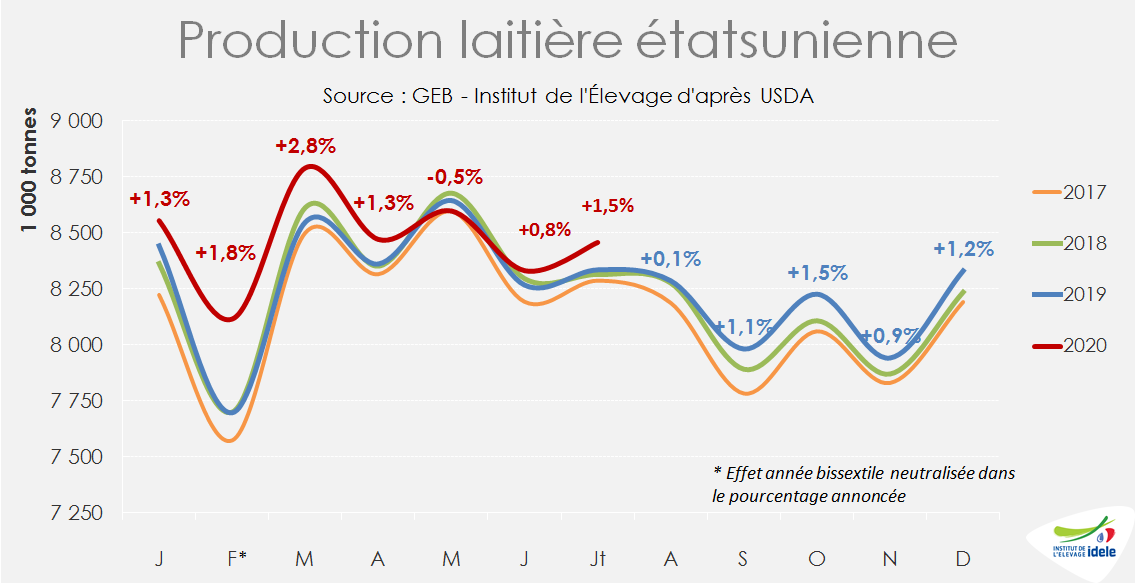

Aux États-Unis, après avoir reculé en mai (-0,5% /2019), sous l’effet de la baisse de la demande et de la chute des prix du lait, la production a rebondi en juin (+0,8% /2019) puis en juillet (+1,5%) en signant un nouveau record historique pour le 7ième mois de l’année. Cette progression s’explique par la forte hausse du prix du lait, dans le sillage des cours du cheddar. A 4 520 $/t (+10% /2019), il a atteint son plus haut niveau depuis 2014.

Motivés par ces prix du lait, les éleveurs ont fortement ralenti les réformes, les abattages de vaches laitières reculant en juillet de près de -11% /2019. Le cheptel laitier, qui s’était effrité en juin, s’est donc de nouveau étoffé en juillet (+ 2 000 têtes d’un mois sur l’autre). A 9,352 millions de têtes, il se situe 0,4% au-dessus de son niveau de 2019 (+37 000 têtes). Enfin, le rendement des vaches étatsuniennes ne cesse de progresser (+1,1% /2019 en juillet).

Malgré la baisse du prix du lait en août, la croissance de la production laitière étatsunienne devrait se poursuivre, probablement à un rythme moins élevé, tirée par des marchés plus résistants qu’anticipés.

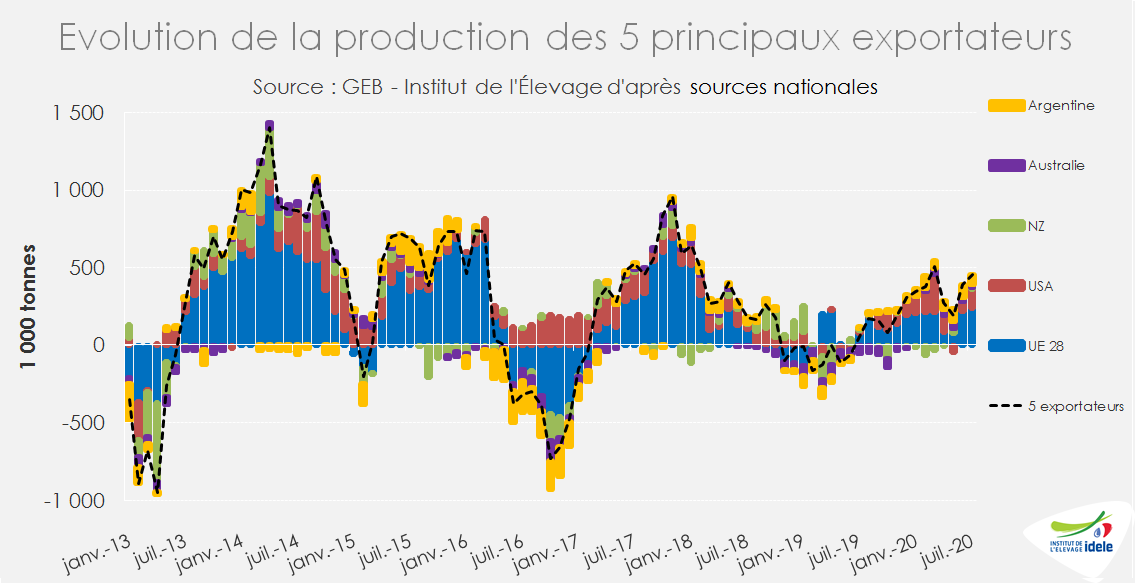

Au total, la production des 5 principaux bassins exportateurs en juillet a été unanimement orientée à la hausse, aussi bien dans l’Hémisphère Nord que dans l’hémisphère Sud. La progression se chiffre à près de +2% /2019.

Lait de vache » France »

Le confinement a plus affecté les importations que les exportations de produits laitiers

Mis au défi de la crise sanitaire et de la période de confinement (semaines 12 à 19) qui a bousculé les habitudes de consommation des ménages français, les opérateurs de la filière laitière nationale ont vécu un premier semestre 2020 tout à fait singulier. Au-delà de la quasi-fermeture du canal RHD et des achats des ménages boostés par le confinement, les exportations ont été relativement stables en volume alors que les importations ont nettement reculé.

Marché intérieur : un 1er semestre inédit marqué par le confinement

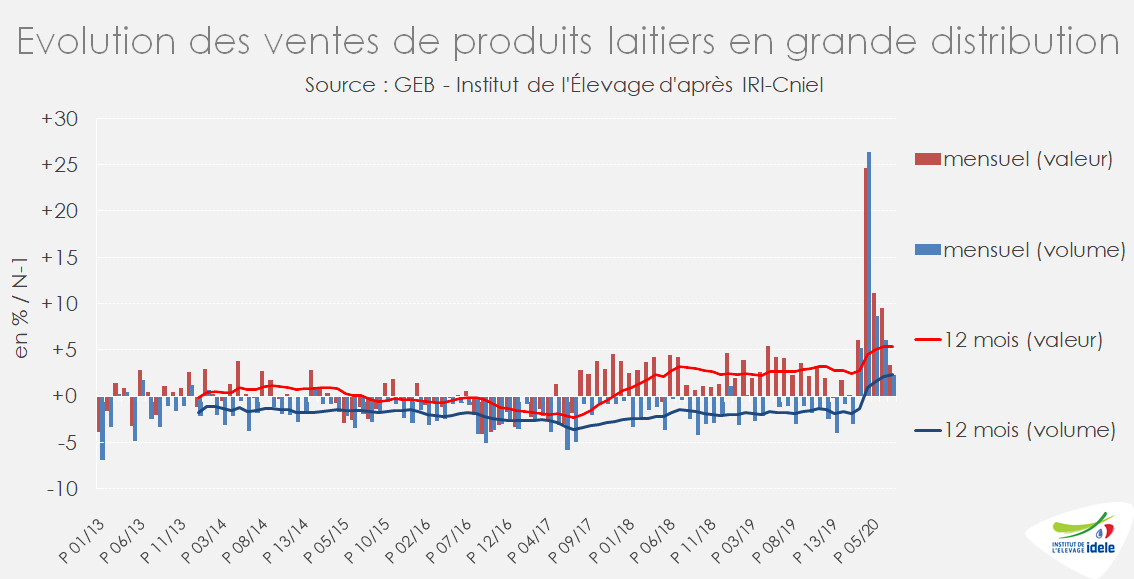

La chute d’activité de la RHD sur la période a fortement boosté les ventes de produits laitiers dans la grande distribution (hypermarchés, supermarchés, proximité et e-commerce), particulièrement sur les premières semaines du confinement (S11 à S13) où les consommateurs ont constitué des stocks importants.

Le panel IRi-CNIEL fait ainsi état de croissances des ventes jamais connues auparavant sur les périodes P4 et P5 (respectivement du 23 mars au 19 avril et du 20 avril au 19 mai), périodes qui recouvrent quasi-intégralement la phase de confinement. Sur la seule période P4, les ventes de produits laitiers en grande distribution ont bondi d’une année sur l’autre de plus de 26% en volume et un peu moins de 25% en valeur. Les croissances les plus notables ont été relevées sur les crèmes UHT à longue conservation (+49% sur P4 2020 /2019), les matières grasses laitières (+39% sur P4) et les laits liquides (+35% sur P4 2020 /2019). Dans le cas des laits liquides, produits pour lesquels la tendance est structurellement baissière, un tel rebond relève de l’inédit, mais il s’agit avant tout d’un phénomène conjoncturel qui devrait s’estomper dans le temps. Aussi, dès la période P5, les achats de laits liquides sont retombés à des niveaux moins spectaculaires (+3% en P5 puis +1% et +2% en P6 et P7 d’une année sur l’autre).

Les ventes de fromages en rayon libre-service de la grande distribution ont également été stimulées (+25% sur P4 2020 / 2019), avec une dynamique plus ou moins prononcée selon les familles. Les pâtes pressées cuites, facilement utilisables en cuisine à l’image des matières grasses laitières, ont connu les croissances en volume les plus marquées du rayon : +32% sur P4 contre +16% pour les pâtes molles et +15% pour les pâtes persillées. Par ailleurs, de nombreuses filières AOP ont fait état de difficulté à écouler leurs fromages, elles qui comptent plus souvent sur la RHD et les magasins spécialisés.

A partir de la mi-mai et la levée du confinement strict, les consommateurs ont pu renouer avec des pratiques d’achats moins contraintes, mais la dynamique est restée plutôt positive d’une année sur l’autre.

La période de confinement a contribué à tirer les ventes de produits laitiers via les circuits suivis par le panel IRi. En cumul annuel mobile arrêté à la fin de la période P7 (soit environ à la fin du 1er semestre), les ventes de produits laitiers y ont dépassé les 16,6 milliards d’euros, soit +5,3% en valeur d’une année sur l’autre. Si depuis fin 2017 les ventes avaient renoué avec une croissance positive en valeur, cette croissance reposait essentiellement sur la hausse du prix de vente moyen des produits laitiers. Pour la 1ère fois, les volumes ont eux aussi contribué à ce gain de croissance. Toutefois, du fait du manque d’informations disponibles sur les autres canaux (commerces spécialisés, RHD et industries alimentaires…), il reste encore difficile d’établir un bilan global pour l’ensemble de la filière en termes de report de consommation de ces circuits vers la grande distribution.

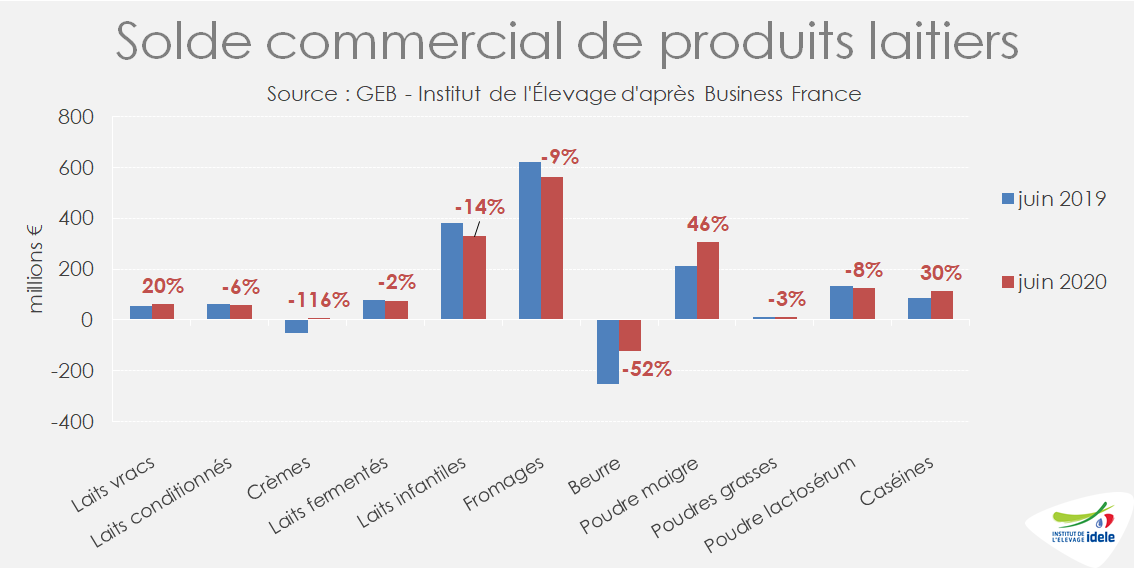

Commerce extérieur : la baisse des imports accroit l’excédent commercial sur le 1er semestre

Sur les six premiers mois de l’année 2020, les exports français de produits laitiers ont dépassé 3,6 milliards d’euros d’après les données Business France, soit une croissance de 76 millions d’euros d’une année sur l’autre (+2%). Ils atteignent là leur 2ème plus haut niveau sur la période après l’année 2014. Les envois d’ingrédients secs ont été les principaux moteurs de cette croissance à l’export avec 736 M€, soit +118 M€ /2019, et tout particulièrement la poudre maigre (+94 M€ soit +36% /2019 à 344 M€) et les caséines (+27 M€ /2019 soit +27% à 130 M€). La progression des ventes provient surtout d’une meilleure valorisation : les volumes de poudre maigre exportés n‘ont augmenté que de +3% au 1er semestre tandis que ceux de caséines ont reculé de -7%.

Dans le même temps, les importations ont reculé de -9% /2019, à un peu moins de 1,9 milliard d’euros au 1er semestre. Les importations de beurre et crème, produits pour lesquels le marché français est le plus déficitaire, ont été les plus touchées : elles se sont contractées respectivement de -13 et -20% en volume et de 1/3 chacune en valeur, s’établissant respectivement à 342 et 140 M€ sur la période. Ce recul des importations peut probablement s’expliquer par les baisses d’activité connues sur les canaux RHD et les industries alimentaires.

Au final, le solde commercial en produits laitiers de la filière française sur le 1er semestre se trouve nettement amélioré du fait du repli des importations : il s’établit à +1,7 milliard d’euros sur la période, soit +18% d’une année sur l’autre. C’est essentiellement auprès des partenaires européens que le solde commercial a progressé, passant de +117 M€ sur le 1er semestre 2019 à +338 M€ en 2020, et ce du fait d’une réduction des importations (-7,5% /2019), en premier lieu celles de beurre et crèmes. L’excédent commercial avec les pays tiers est lui demeuré stable. A près de 1,4 milliard d’euros, il constitue le gros de l’excédent commercial français.

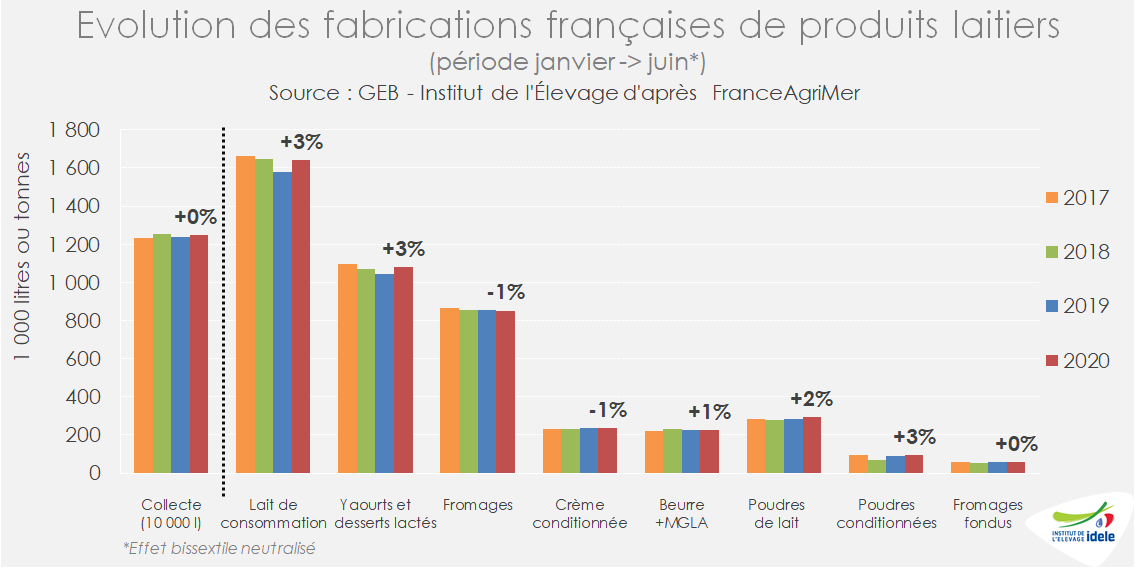

Une réorientation des fabrications au 1er semestre

Après un 1er trimestre dynamique, où la collecte s’est accrue de +1,3% /2019 (effet bissextile neutralisé), un repli de 1% a été enregistré sur le 2nd trimestre. En somme, la collecte est demeurée stable au 1er semestre (+0,2% effet bissextile neutralisé). Mais en aval, les laiteries ont dû s’adapter pour satisfaire un marché intérieur totalement chamboulé tout en composant avec des contraintes de disponibilité en main d’œuvre sur les chaînes de fabrications.

Premières bénéficiaires de ce contexte singulier car renforcées sur leur débouché de prédilection que sont les achats des ménages, les fabrications de laits liquides conditionnés ont renoué avec la croissance sur le 1er semestre, repassant au-delà des 1,6 milliard de litres (+3,4% /2019). Cette croissance s’est surtout faite au 2nd trimestre (+8% /2019), avec un volume au plus haut niveau des 4 dernières années, après avoir enregistré un repli de -1% d’une année sur l’autre de janvier à mars.

Les ultra-frais ont également bénéficié d’un 2ème trimestre dynamique avec une croissance de +5% /2019. Les fabrications de crème n’ont que peu augmenté d’une année sur l’autre, mais elles sont malgré tout à leur deuxième plus haut niveau historique après 2019.

A l’inverse, les fabrications de fromages ont été en repli sur l’ensemble du semestre (-1% /2019), le 2nd trimestre enregistrant un repli de -3,6% /2019 inversant complètement la tendance haussière connue sur le 1er trimestre (+1,1% /2019).

Lait de vache » Marché des produits laitiers »

Bonne résistance à la récession économique mondiale

Les marchés des produits laitiers ont plutôt bien résisté à la récession économique mondiale provoquée par la Covid-19, alors que la collecte laitière est demeurée globalement croissante dans les principaux bassins exportateurs. Les échanges internationaux sont demeurés probablement dynamiques cet été, signe d’une demande toujours robuste dans les principaux pays déficitaires, Chine en tête.

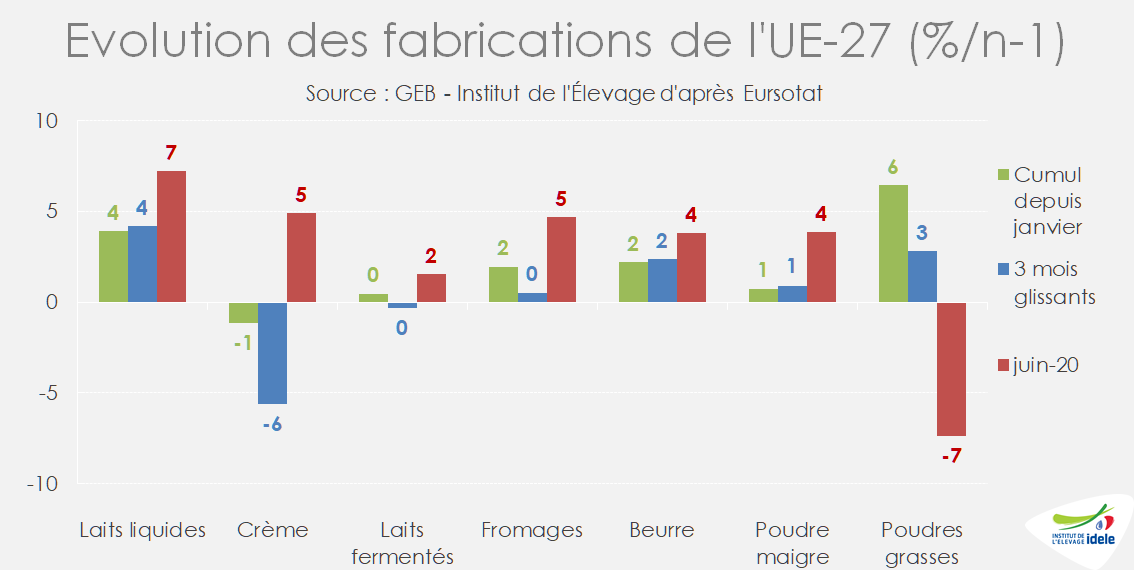

Fabrications européennes : atypiques au 1er semestre 2020

Le confinement de la plupart des Européens de la mi-mars à la mi-mai, suivie d’une réouverture tardive de la restauration commerciale, a modifié le profil des fabrications européennes de produits laitiers. La demande en laits conditionnés et en beurre a bondi provoquant un sursaut des fabrications respectivement de +4% et +2% /2019 au printemps comme au 1er semestre. La forte demande en beurre a entrainé une reprise des fabrications de poudre maigre. Après avoir été relancées, les fabrications européennes de poudres grasses ont chuté en juin (-7%) parallèlement à une nette reprise des fabrications de beurre/poudre maigre et une perte de compétitivité sur le marché mondial.

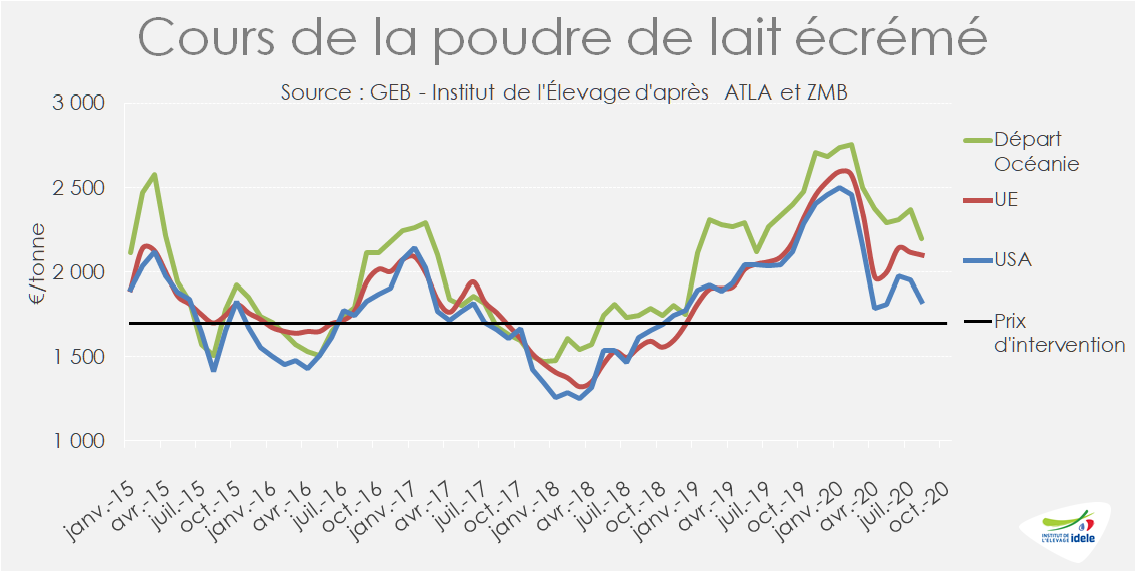

Poudre maigre : marché plus équilibré et stabilisé

Après avoir nettement fléchi au début du confinement, le prix de la poudre maigre s’est redressé sur la seconde moitié du 2ème trimestre. Il s’est ensuite stabilisé durant l’été au niveau de l’an dernier. A 2 120 €/t début septembre, la cotation ATLA égale son niveau de l’an dernier à pareille époque.

Le cours de la poudre maigre au départ d’Océanie enregistre de son côté un net fléchissement avec la reprise des fabrications en Nouvelle-Zélande, mais demeure, à 2 200 €/t en août, moins compétitive que la poudre européenne. A l’inverse, la poudre maigre étatsunienne demeure moins chère, renforcée par des disponibilités abondantes et la dépréciation du dollar sur l’euro.

Les stocks de poudre maigre ont globalement peu varié dans l’UE-27 durant l’été : ils sont demeurés plutôt faibles, estimés à 120 000 t en juin par EDA, soit guère plus que les stocks de sécurité. Soit 200 000 t de moins qu’en 2019 à pareille époque. Ils sont plus étoffés aux États-Unis, à 310 000 t en août, soit +40 000 t d’une année sur l’autre.

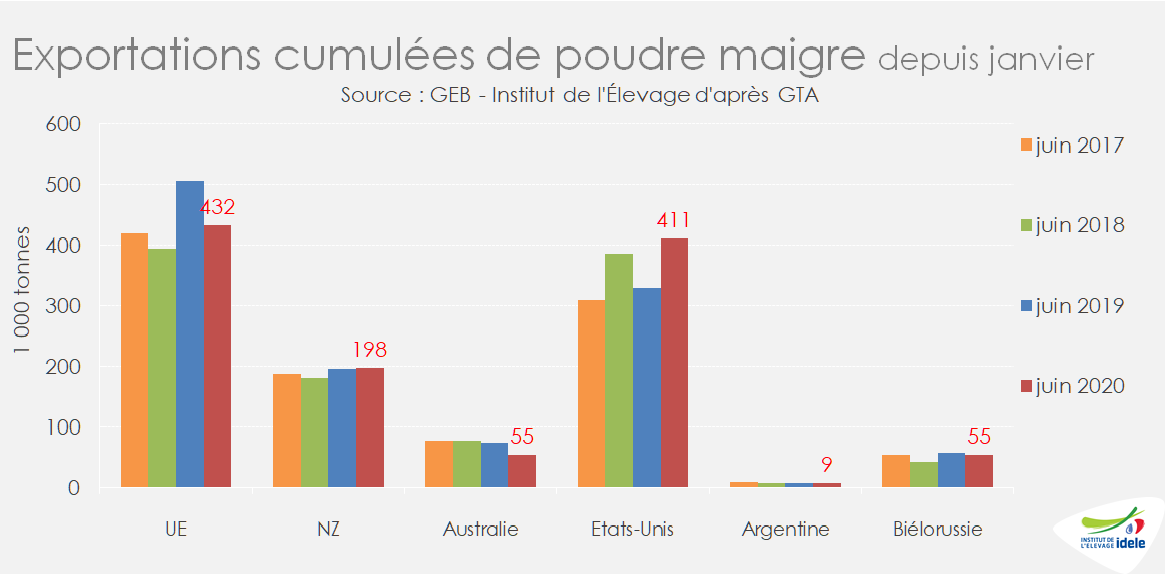

Le confinement de près de la moitié de la population mondiale a peu affecté les échanges internationaux de poudre de lait écrémé. Les exportations cumulées des 10 premiers exportateurs mondiaux ont faiblement baissé au 1er semestre ( -2% /2019 selon ATLA). D’un côté, l’UE-27 a fortement réduit ses exportations (-74 000 t) faute de disponibilité (les stocks d’intervention étant épuisés début 2020). De l’autre, les expéditions des États-Unis, grâce à des disponibilités et des fabrications dynamiques, ont bondi de +25% /2019, à 411 000 t au 1er semestre. Entre les deux, la Nouvelle-Zélande a stabilisé ses expéditions à près de 200 000 t sur la même période.

Beurre : Des évolutions divergentes entre les bassins

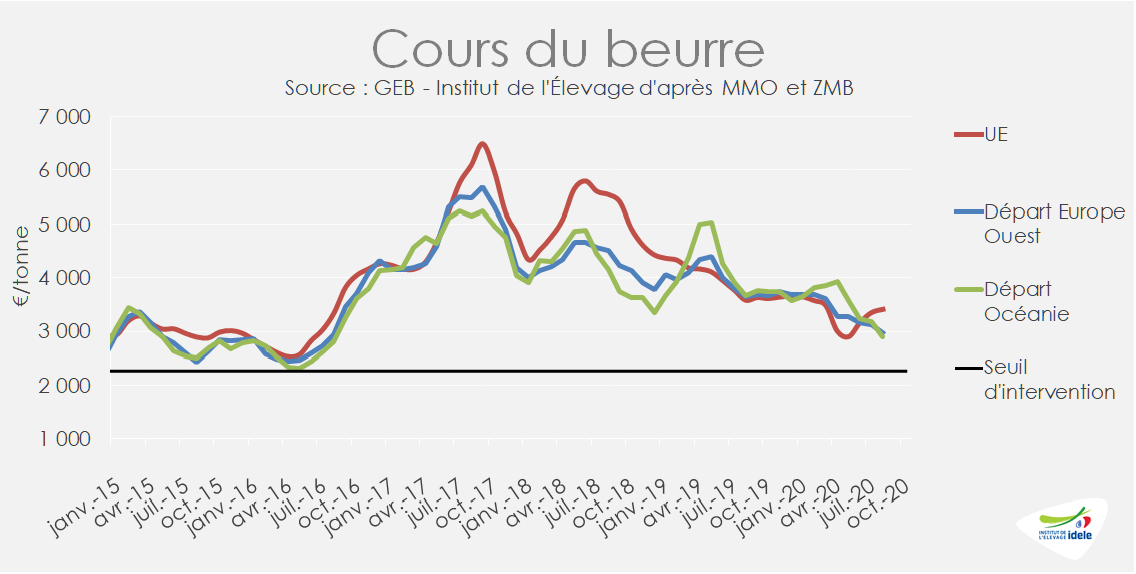

Les cours se redressent significativement dans l’UE-27 depuis mai après avoir subi une longue dépréciation. Le cours moyen européen a regagné +500 €/t en 4 mois à 3 400 €/t en août. Début septembre, la cotation ATLA sur le marché spot, comme le cours moyen dans l’UE-27, n’était que 4% sous son niveau de 2019 à pareille époque. En revanche, le cours du beurre aux États-Unis comme en Nouvelle-Zélande continue de se déprécier, à respectivement 3 352 $/t et 3 440 $/t en août, soit -34% et -18% /2019. En euro, il est tombé respectivement à 2 800 et 2 910 €/t (-32% et -24% /2019).

Les stocks de beurre demeurent très étoffés aux États-Unis, à 373 000 t début août, après avoir fortement gonflé pendant le confinement. S’ils sont relativement moins élevés dans l’UE-27, ils ont aussi progressé durant le printemps. Selon ATLA, les stocks en entreprise ont bondi de 70 000 t en six mois, à 240 000 t en juin, soit 43 000 t au-dessus de leur niveau de l’an dernier à pareille époque. Plus d’un quart des volumes (64 000 t) a bénéficié d’aide au stockage privé, dispositif communautaire activé au printemps.

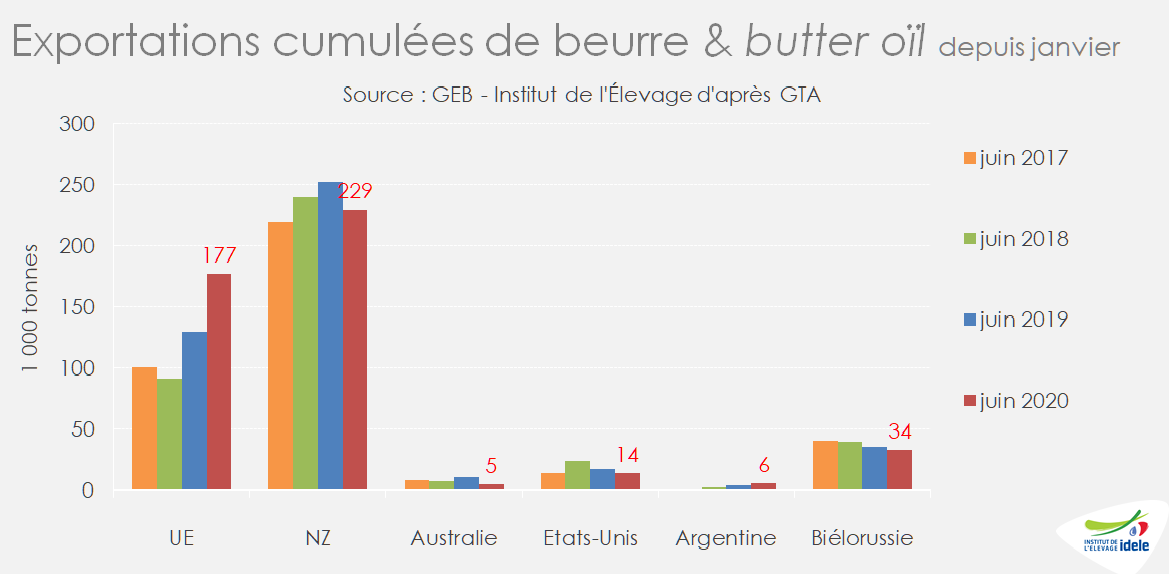

Les échanges internationaux auraient été moins dynamiques au 1er semestre 2020 qu’en 2019, du fait du reflux des expéditions de fournisseurs secondaires (Inde, Ukraine, Turquie). En revanche les principaux fournisseurs auraient globalement maintenu leurs positions, grâce au bond des exportations de l’UE-27 (+36% à 177 000 t au 1er semestre) qui a plus que compensé le tassement de la Nouvelle-Zélande (-23 000 t, à 229 000 t) et de l’Australie (-6 000 t, à 5 000 t). En somme les exportations de beurre des dix premiers pays exportateurs auraient reculé de 43 000 t, soit -8% /2019, selon ATLA. La plupart des grands importateurs ont réduit leurs achats à l’exception de la Chine (+46% /2019 à 76 000 t sur les 7 premiers mois).

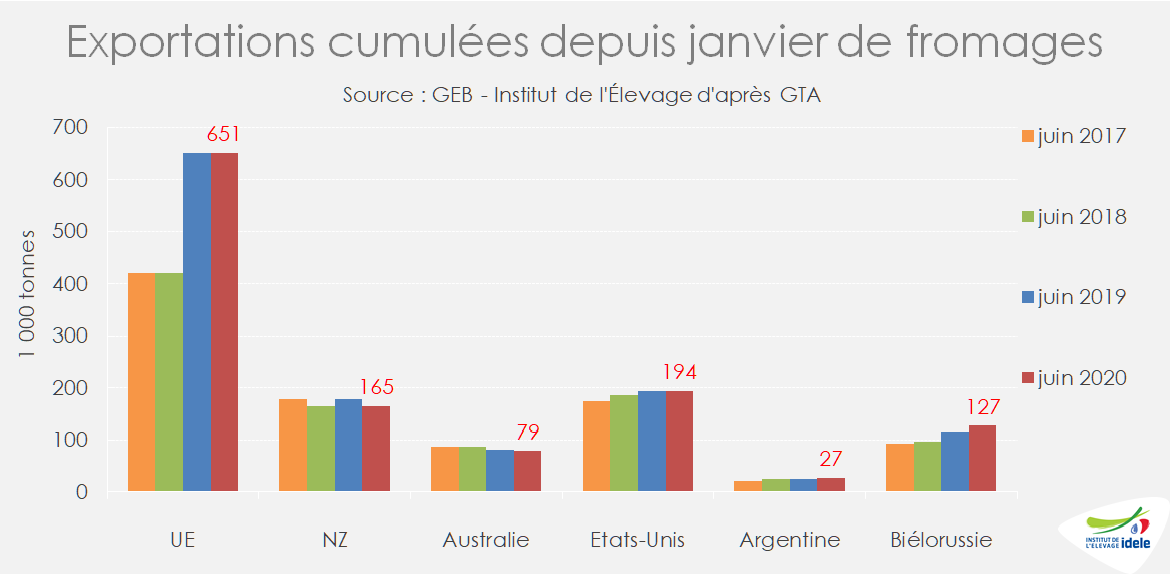

Fromages : marché contrasté selon les bassins laitiers

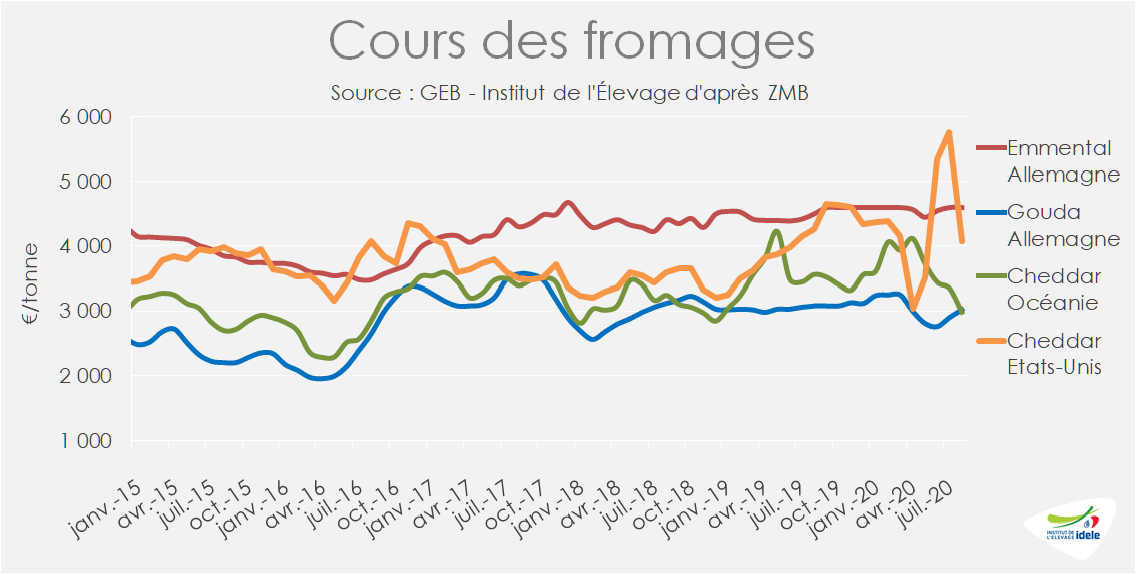

Le cours du cheddar au départ d’Océanie a continué de se déprécier en juillet et août dans le sillage des cours du beurre. A 3 500 $/t en août 2020, il a perdu 600 $/t en six mois soit -20% en dollars et davantage en euros (-27%) à 2 985 €/t. Aux États-Unis, il a vécu une volatilité historique. Tombé à 2 100 $/t au plus bas en avril, il a rebondi ensuite pour dépasser 6 000 $/t début juillet. La fermeture du Food service dans la plupart des États a déstabilisé le marché des fromages ingrédients (cheddar et mozzarelle) dont l’essentiel est commercialisé en RHD. Le sommet historique atteint en juillet n’a pas tenu et les prix sont retombés début août. Mais le 3ème plan de distribution de repas payés par le gouvernement annoncé fin août et de nouvelles commandes à l’exportation ont permis aux prix de rebondir fin août.

Dans l’UE-27 rien de tel, les cours des fromages ingrédients ont bien résisté grâce à des fabricants présents sur les différents marchés qui ont su rapidement s’adapter aux besoins réduits de la RHD et supplémentaires des GMS. Certes le cours du gouda en Allemagne a fléchi au printemps, mais il s’est partiellement rétabli cet été à 3 020 €/t, soit -2% seulement sous le niveau de 2019.

Au 1er semestre, les fabrications européennes de fromages ont progressé de près de +2% /2019, légèrement plus vite que la collecte européenne. Les fabrications supplémentaires ont été essentiellement commercialisées sur le marché intérieur. D’une part, les exportations sur pays-tiers ont été globalement stables à 650 000 t au 1er semestre. De l’autre, les stocks dans les entreprises, déjà élevés début 2020 (300 000 t selon ATLA), ont connu une hausse saisonnière de même ampleur que les années passées (+100 000 t au 1er semestre). Ainsi le recours au stockage privé a été modéré. 43 000 t ont bénéficié d’un contrat d’aide au stockage privé, principalement en Italie (12 600 t), devant les Pays-Bas (8 000 t), la France (6 600 t), le Royaume-Uni (4 500 t).

Les exportations étatsuniennes de fromages ont également été stables au 1er semestre, si bien que les échanges internationaux l’ont aussi été. D’un côté les exportations de la Nouvelle-Zélande ont baissé tandis que celles de la Biélorussie ont progressé, essentiellement vers la Russie.

Poudres grasses : reprise des exportations européennes

Depuis juin, la poudre grasse européenne a perdu en compétitivité sur le marché mondial. Le cours de la poudre grasse est demeuré stable dans l’UE en juillet et août aux alentours de 2 750 €/t, tandis qu’il a fait le yoyo au départ d’Océanie, ramené à 2 560 €/t en août. Les fabrications européennes ont fléchi en juin (-7% /2019), après avoir nettement repris depuis l’été 2019 pour répondre à une demande toujours ferme et à une omniprésence moindre de la Nouvelle-Zélande. Au 1er semestre, les fabrications européennes supplémentaires (+4% /2019) ont presque totalement été écoulées sur le marché mondial. Les exportations européennes, qui ont rebondi de +11% /2019 au 1er semestre, à 169 000 t, ont retrouvé le niveau de 2018, mais sont demeurées très en-deçà du niveau de 2017, voire de 2015. Dans le même temps, la Nouvelle-Zélande a réduit ses expéditions faute de disponibilités (-5% à 768 000 t). Loin derrière, l’Argentine, fournisseur secondaire, a doublé ses expéditions à 42 000 t en six mois. L’Uruguay a enregistré un léger recul de ses exportations (-5% /2019 à 58 400 t). En somme, les échanges internationaux de poudres grasses ont marqué le pas au 1er semestre (-1,5% /2019 selon ATLA).

Poudre de lactosérum : échanges relancés

Le marché de la poudre de lactosérum peine à se stabiliser. La reprise des échanges mondiaux ne suffit pas à absorber la hausse des fabrications dans les principaux bassins laitiers. Après une évolution chaotique au 1er semestre, la cotation ATLA, comme le cours moyen européen, s’est stabilisé en août à respectivement 700 €/t et 730 €/t fin août.

Les échanges internationaux sont relancés grâce à la reprise de la production porcine en Chine. Les importations chinoises ont bondi de 37% d’une année sur l’autre sur les 7 premiers mois, à 338 000 t. Malgré le tassement de la demande de certains pays du Sud-est asiatique (Malaisie, Philippines), les échanges internationaux ont bondi de +10 à +12% au 1er semestre. L’UE-27, premier exportateur mondial a ainsi accru ses expéditions de +40 000 t, à 340 000 t, suivie des États-Unis (+27 000 t, à 230 500 t). La Biélorussie a aussi accru ses expéditions, principalement vers la Russie, en lien avec le développement de sa production fromagère.