Les marchés des produits de l’élevage de ruminants N° 321 Octobre 2020 Mise en ligne le 19/10/2020

Lait de vache

Une conjoncture toujours solide malgré la récession économique mondiale

La conjoncture laitière est toujours relativement bonne. Elle bénéficie d’une demande mondiale toujours robuste, malgré la récession économique mondiale, ce qui maintient les cours des produits laitiers.

La production laitière européenne croît toujours, mais moins rapidement depuis août, sous l’effet d’un net tassement dans les trois principaux pays producteurs (Allemagne, France et Pays-Bas). Elle est toujours dynamique dans la plupart des autres grands bassins exportateurs.

La résilience des marchés laitiers pourrait de nouveau être mise à rude épreuve au 4ème trimestre 2020 alors que se multiplient les nouvelles mesures de restrictions visant à limiter la propagation du virus.

La collecte européenne a progressé moins vite en août, sous l’effet d’un net tassement dans les trois principaux pays producteurs (Allemagne, France et Pays-Bas). En revanche elle est demeurée dynamique en Irlande, en Pologne, en Italie, comme dans la plupart des autres pays membres.

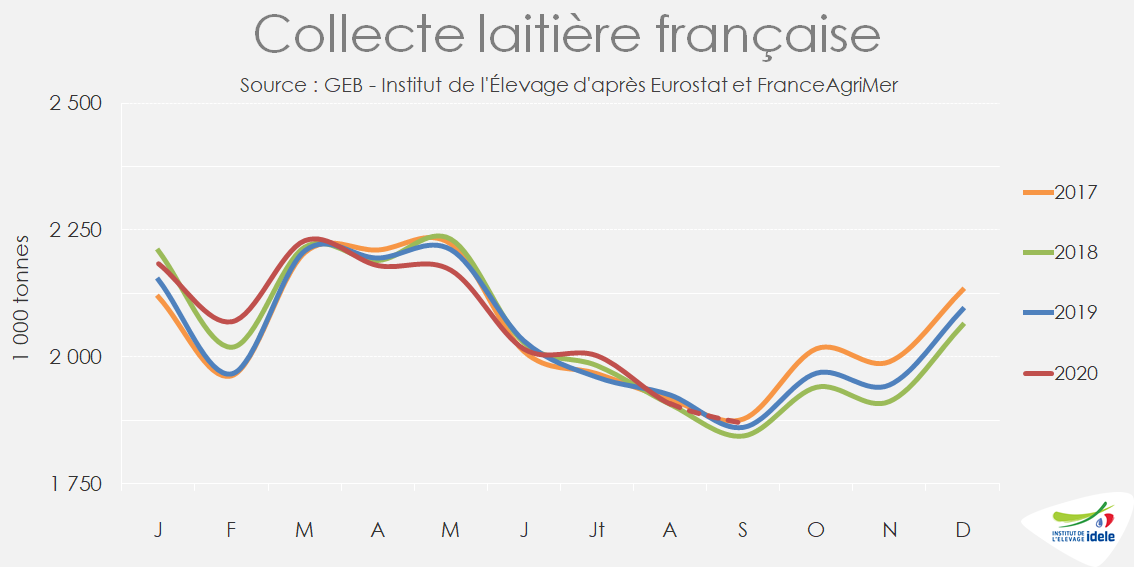

France : la collecte continue ses oscillations

Après le fort rebond en juillet (+2,2 % /2019), la collecte française a de nouveau accusé un recul sur le mois d’août (-0,9% /2019), très probablement en raison de la météo sèche et chaude (le 3ème mois d’août le plus chaud enregistré après 1997 et 2003).

Le Grand Est et la Bourgogne-Franche-Comté sont les deux seules régions à avoir enregistré une hausse des livraisons d’une année sur l’autre en août (respectivement +3,5% et +1,8% /2019). Même si elles figurent parmi les plus exposées aux conditions climatiques défavorables de ces derniers mois, elles avaient déjà participé au fort rebond de juillet (elles avaient connu chacune une croissance de leur collecte respective de +7% et +6% et atteint des niveaux supérieurs aux records de 2014). Il faut souligner que ces régions avaient déjà fait face à une sécheresse en 2018 et en 2019. La collecte a en revanche marqué le pas dans les bassins laitiers de l’Ouest, où elle avait été dynamique en juillet, avec des reculs de même ampleur que la moyenne nationale. En Auvergne-Rhône-Alpes, la situation a été similaire à celle du Grand Ouest avec un recul de -2% qui succède à la hausse de +2% connue sur juillet. La région Hauts-de-France est celle du croissant laitier qui accuse le plus le coup avec un recul de -3% sur août alors qu’elle avait déjà reculé du même ordre de grandeur sur le mois précédent.

En cumul de janvier à août, la collecte laitière nationale dépasse à peine son niveau de l’an dernier (+0,2% effet bissextile neutralisé) à la faveur de son bon début d’année et du rebond de juillet.

Selon les sondages hebdomadaires de FranceAgriMer, la collecte de septembre serait comparable à celle de 2019.

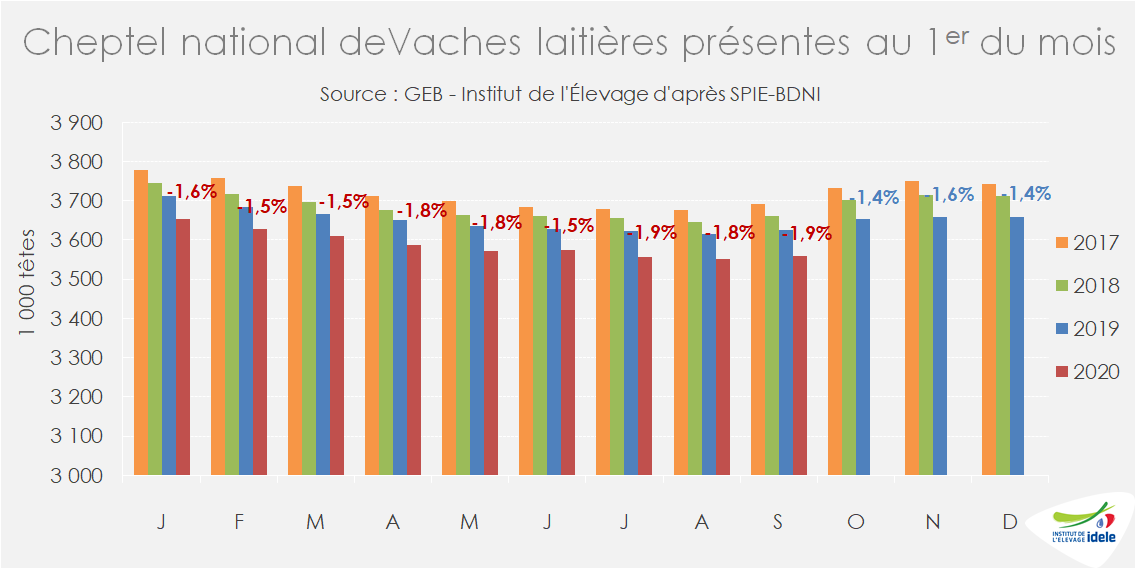

L’amorce de la saison des vêlages démarre timidement. Au 1er septembre, le cheptel national s’établit à 3,558 millions de têtes, en recul de près de 67 000 têtes d’une année sur l’autre (-1,9%), dans le prolongement des baisses constatées les mois précédents. Par rapport au point bas d’août habituel, le rebond de septembre n’atteint même pas 8 000 têtes, alors qu’il dépassait 10 000 l’an passé et approchait 14 000 il y a deux ans.

C’est en région Grand Est que l’érosion est la mieux contenue (-0,4% d’une année sur l’autre au 1er septembre), ce qui explique probablement la dynamique plutôt bonne de la collecte dans cette région.

A un peu plus de 351 €/1 000 l en août, le prix du lait standard 38/32 (moyenne nationale toutes qualités confondues) a augmenté de 4,4 € d’un mois sur l’autre et repasse la barre des 350 €/ 1 000 l pour la 1ère fois depuis février. Il demeure inférieur à son niveau de 2019 (-8 € soit -2,2% /2019), mais l’écart est moindre qu‘en juillet (-10 €, soit -2,7%).

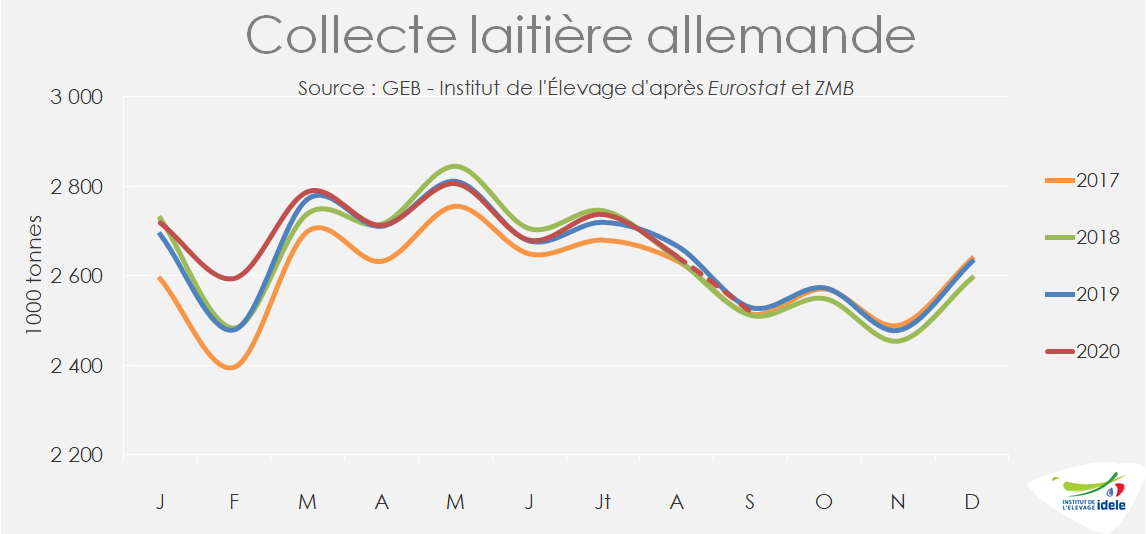

Allemagne : croissance stoppée par les conditions climatiques

A un peu plus de 2,64 millions de tonnes en août (-0,9% /2019), la collecte allemande enregistre un repli marqué qui n’avait plus été observé depuis juillet 2019. Les conditions climatiques chaudes et sèches rencontrées sur le Nord ont impacté la production en Saxe (-4% /2019), Basse-Saxe (-1,3%), Rhénanie du Nord et Westphalie (-0,4%), mais les Länder du Sud (Bavière et Bade-Wurtemberg), pourtant moins exposés, ont également marqué le pas (-2% et -0,3%).

D’après les premières estimations, la collecte nationale aurait peiné à se rétablir en septembre (-0,4%), toujours soumise à une vague de chaleur tardive.

En cumul sur les 8 premiers mois de l’année, la collecte allemande reste en légère hausse (+0,3% effet bissextile neutralisé).

A 310 €/1 000 l au standard 38/32, le prix du lait allemand a poursuivi son redressement entamé en juillet (306 €). Il n’est plus que 10 € sous son niveau de l’an passé (-3%) contre un écart de -18 € en juin (-6%).

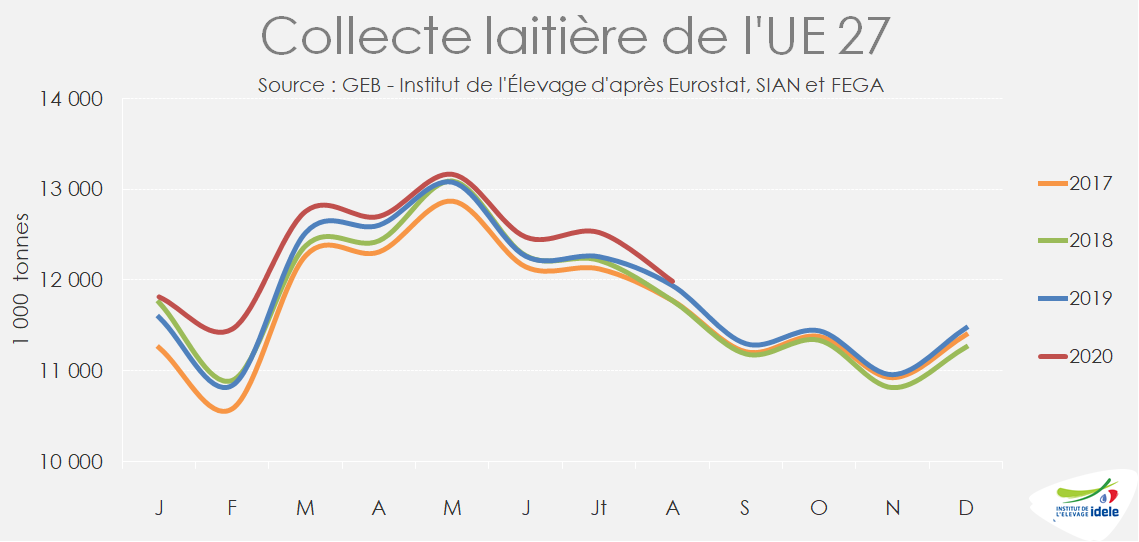

Sans les grands pays laitiers, la collecte européenne croît moins vite

En août, la collecte de l’UE-27 n’a en somme progressé que de +0,4% /2019, à un peu moins de 12 millions de tonnes, soit la progression la moins marquée des 12 derniers mois et qui tranche avec le fort rebond de juillet (+2,2%). Cette croissance modérée peut s’expliquer par un mois d’août 2019 qui avait été plutôt dynamique, mais elle est aussi la conséquence de l’arrêt de croissance en France, en Allemagne et aux Pays-Bas. La dynamique néerlandaise s’est elle aussi enrayée en août (-1,5% /2019), soit son 1er recul d’une année sur l’autre depuis juillet 2019. Le prix du lait payé aux producteurs néerlandais, qui avait reculé en août à 330 €/1 000 l, a retrouvé en septembre son niveau de juillet (340 €/1 000 l).

En Irlande, pays parmi les plus dynamiques, la croissance de la production a certes été un peu moins prononcée en août (+3% /2019) qu’en juillet, mais exactement dans la tendance à l’œuvre depuis janvier avec une hausse sur les 8 premiers mois de l’année de +3 % (+12% /2018 !). Le prix payé aux producteurs irlandais a poursuivi sa remontée : à 329 €/ 1 000 l (source MMO), soit +6% /2019.

La Pologne affiche une collecte toujours croissante (+2,0 % /2019), mais sensiblement moins forte que sur les 8 premiers mois de 2020 (+2,6% /2019).

L’Italie a elle aussi connu une hausse de sa collecte sur août (+2,7%), bénéficiant de conditions plus favorables que ses voisins au Nord. En cumul depuis janvier, la collecte approche 8,6 millions de tonnes, soit +4% /2019.

Cumulée sur huit mois, la collecte de l’UE-27 a progressé de +1,4% /2019 (effet bissextile neutralisé), à 98,9 millions de tonnes.

Lait de vache » Marché des produits laitiers »

Les marchés laitiers tiennent bon

La demande sur les marchés des produits laitiers semble meilleure qu’attendue et permet de maintenir les cours malgré une production de lait en hausse dans les principaux bassins exportateurs

La résilience de la demande, constatée au 2ème trimestre et au cours de l’été, va encore être testée au cours des prochaines semaines, avec le retour des restrictions dans de nombreux pays. Ces inquiétudes sur les conséquences économiques de la crise sanitaire amènent beaucoup de frilosité sur les marchés. Les acheteurs attendent souvent le dernier moment pour confirmer les volumes et hésitent à passer des commandes pour le 1er trimestre 2021. L’orientation haussière de la production laitière mondiale devrait limiter la progression des cours des produits laitiers.

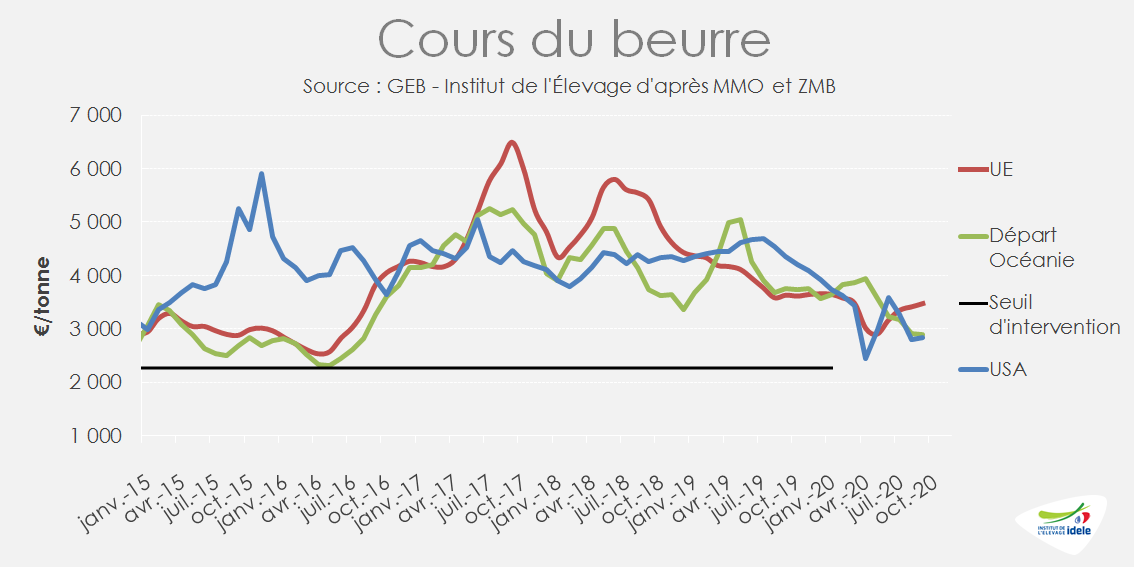

Beurre : divergence des cours mondiaux

Après s’être stabilisée en août, la cotation ATLA a repris sa hausse pour afficher 3 460 €/t en septembre (-2% /2019), son plus haut niveau depuis février dernier. L’évolution est identique dans le reste de l’Union européenne, dont la cotation atteint 3 470 €/t (-4%/2019). Cette hausse des prix pourrait en partie s’expliquer par une forte demande de crème qui se répercuterait sur les fabrications de beurre.

Mais les prix européens, en hausse, sont en décalage avec les prix étatsuniens et néozélandais en recul. Aux États-Unis, le cours du beurre s’est stabilisé en août à 2 830 €/t (-35% /2019), après avoir perdu 22% de sa valeur en deux mois, en partie due à la hausse de l’euro face au dollar. Le produit néozélandais a affiché son 5ième mois consécutif de recul, à 2 890 €/t (-23% /2019)

La compétitivité du beurre européen est donc entamée en ce milieu de 2nd semestre et devrait freiner les exportations qui avaient été dynamiques sur les 7 premiers mois (+27% /2019). Elle pourrait même tirer légèrement les importations de beurre néozélandais, proposé à la vente sur le marché communautaire. Les fabrications européennes devraient se recentrer sur le marché intérieur, grâce à des achats des ménages dynamiques et au retour graduel de la RHD.

Cet écart de prix entre l’Europe et l’Océanie pourrait se réduire dans les semaines à venir. Les cours européens commencent à fléchir tandis que le prix néozélandais semble orienté à la hausse, tiré par la bonne demande internationale.

Aux États-Unis, les stocks de beurre se sont stabilisés en août, mais demeuraient très élevés au 1er septembre (+22% /2019). Ils devraient baisser de manière saisonnière jusqu’aux fêtes de fin d’année, mais rester bien plus élevés qu’en 2019. Surtout que des interrogations subsistent sur la demande en décembre. Si les achats des ménages seront plus élevés que d’habitude, en lien avec la baisse de la consommation en RHD, les grandes réunions familiales ou religieuses pourraient être limitées et freiner la hausse de la demande.

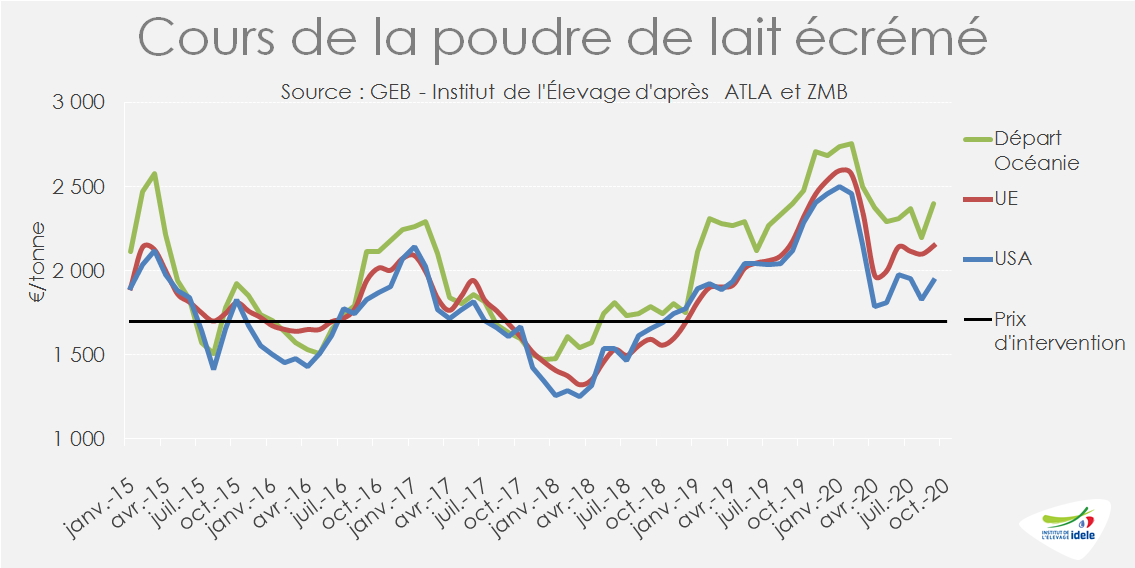

Poudre maigre : rebond des cours

Après avoir accusé une légère baisse en août, les cours de la poudre maigre ont de nouveau progressé en septembre. La cotation ATLA a ainsi progressé de 2,6% d’un mois sur l’autre pour presque retrouver son niveau de juillet à 2 142 €/t (-2% /2019). L’évolution a été plus forte en Nouvelle-Zélande, de +9% entre août et septembre. A 2 400 €/t, le cours de la poudre maigre océanienne a retrouvé son niveau de 2019, mais reste au-dessus de ses concurrents sur le marché mondial. Car si le prix de la poudre écrémée étatsunienne a également progressé (+6% d’un mois sur l’autre), elle demeure sous les 2 000 €/t, en partie grâce à la baisse du dollar face à l’euro, très compétitive à l’exportation. La production laitière dynamique dans le pays (près de +2% /2019 en moyenne sur juillet et août) ainsi que la fermeture de nombreuses écoles à travers le pays abondent les fabrications de poudre maigre qui sont reparties à la hausse en août (+5% /2019) après avoir marqué le pas en juin et juillet. Les stocks états-uniens, qui pesaient sur les cours, ont fortement diminué au cours des derniers mois, pour retrouver au 1er septembre leur niveau de 2019. Les stocks européens, moitié moindres qu’en 2019, se réduisent encore soutenant les prix dans l’UE. Malgré la forte hausse des fabrications en juillet (+12% /2019), ils devraient passer sous les 100 000 t dans les semaines à venir.

Les exportations états-uniennes de poudre maigre se poursuivent à un niveau élevé (+29% /2019) sur les 7 premiers mois, tandis que les envois européens ont fléchi (-12%).

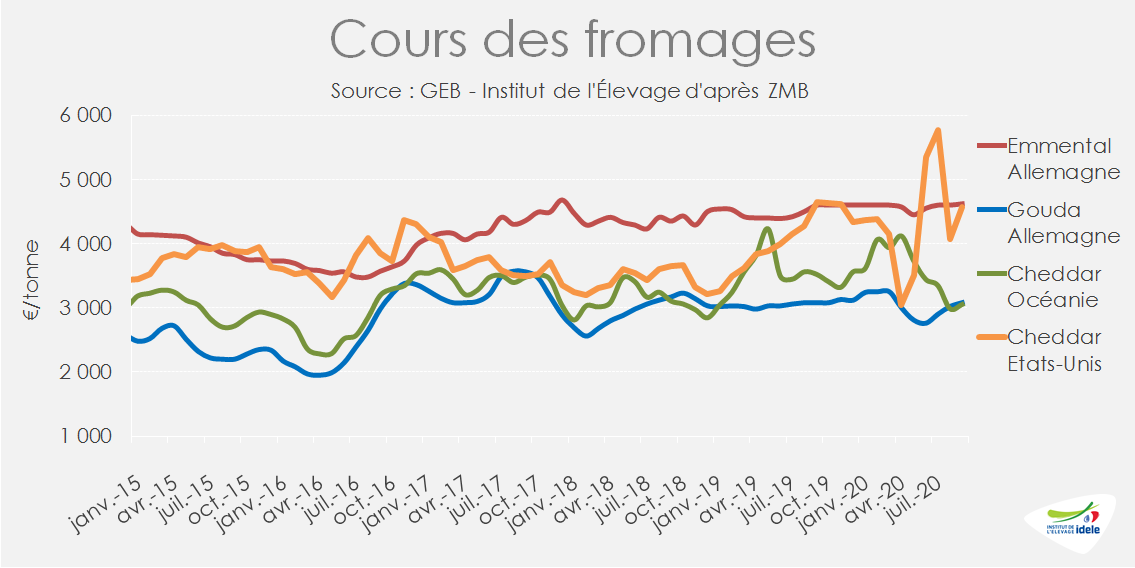

Fromages : hausse générale des cours

En Europe, le cours de l’emmental, après s’être stabilisé en août, a légèrement progressé en septembre. A 4 620 €/t (+0,4% /2019), il atteint son plus haut niveau depuis décembre 2017. Après avoir fortement reculé au 1er semestre, le gouda allemand a affiché son 3ème mois consécutif de hausse pour retrouver son niveau de l’année dernière à 3 080 €/t. Les fabrications européennes demeurent fortes (+2% /2019 sur les 7 premiers mois) pour fournir une demande intérieure et à l’exportation dynamique. Après avoir chuté au 1er trimestre, les exportations européennes ont repris ensuite et affichent une hausse de 2% /2019 sur les 7 premiers mois de l’année.

Aux États-Unis, le cours du cheddar a entamé en septembre une remontée, après avoir chuté de son plus haut niveau historique atteint en juillet. A 4 570 €/t, il se situe seulement 2% sous son très bon niveau de 2019. Tirée par la hausse des cours, la production de cheddar avait fortement progressé en juin et juillet, avant de reculer en août, en lien avec la chute des prix. Ces moindres volumes, auxquels s’ajoute une nouvelle phase du programme public d’achat de produits alimentaires en vue de les distribuer à des associations, ont semble-t-il permis le rebond des cours observé en septembre. Les ventes de fromages augmentent au détail, malgré la forte hausse des prix en juillet, mais le secteur de la restauration est toujours impacté par la faible fréquentation, à l’exception des ventes à emporter et des fast-foods. Les stocks de fromages, qui avaient fortement progressé en avril, ont reculé mois après mois, pour revenir au 1er septembre, à des niveaux proches de ceux de l’année dernière.

En Nouvelle-Zélande, après avoir atteint un point bas en août, le cours du cheddar a rebondi en septembre pour atteindre 3 050 €/t (-13% /2019). Les exportations néozélandaises sont en recul de -8% /2018 sur les 7 premiers mois.