Les marchés des produits de l’élevage de ruminants N° 324 Janvier 2021 Mise en ligne le 13/01/2021

Lait de vache

Conjoncture robuste

La demande en produits laitiers demeure solide dans l’UE-27 comme sur les marchés mondiaux. De plus, l’offre laitière se fait moins abondante.

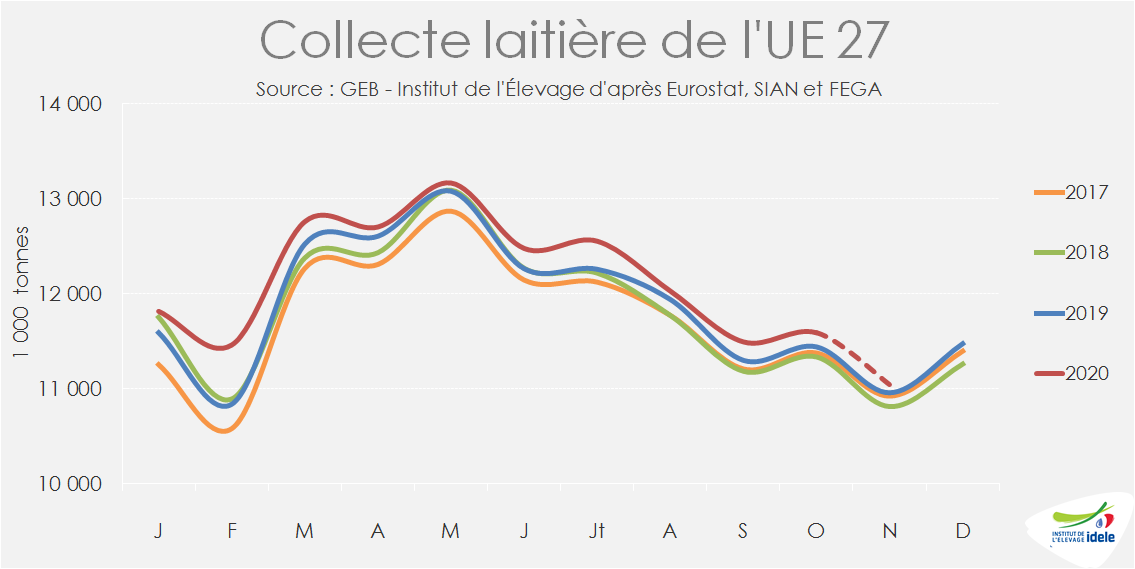

La croissance de la collecte de l’UE-27 a ralenti en fin d’année 2020, principalement sous l’effet des replis enregistrés en France et en Allemagne. La production laitière connaît une évolution contrastée dans les autres grands bassins exportateurs. Si elle a poursuivi sa croissance aux États-Unis et en Argentine, elle a marqué le pas en Océanie.

De plus, les menaces que faisait peser un Brexit sans accord se sont dissipées. Le Royaume-Uni est un débouché majeur pour de nombreuses filières laitières européennes, en premier lieu la filière française, même si en 2020 les échanges de produits laitiers ont significativement baissé entre les deux partenaires.

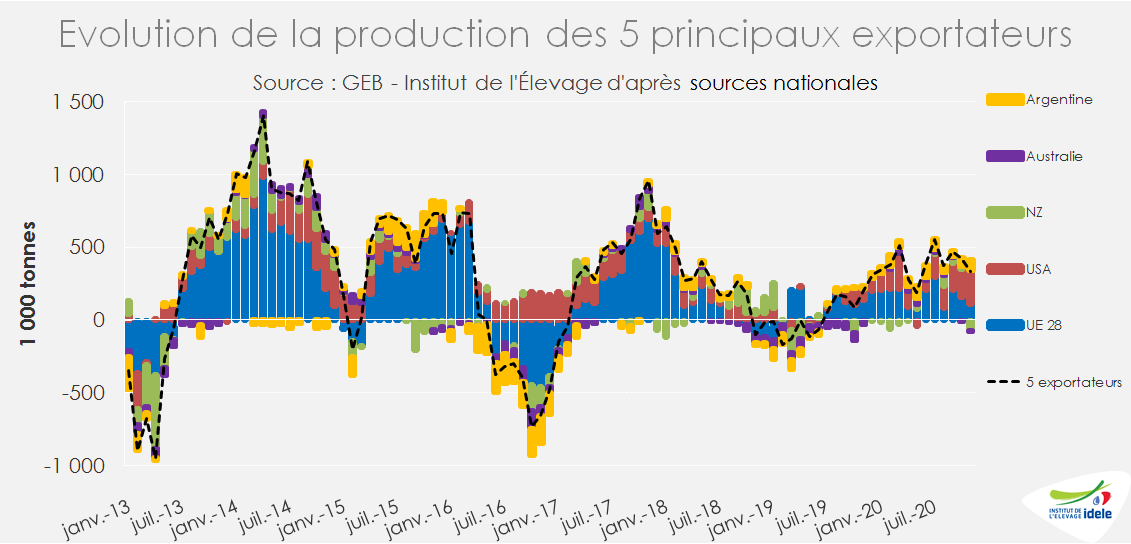

La production laitière dans les principaux bassins exportateurs est apparue contrastée fin 2020. Si elle a poursuivi sa croissance aux États-Unis et en Argentine, elle a marqué le pas en Océanie.

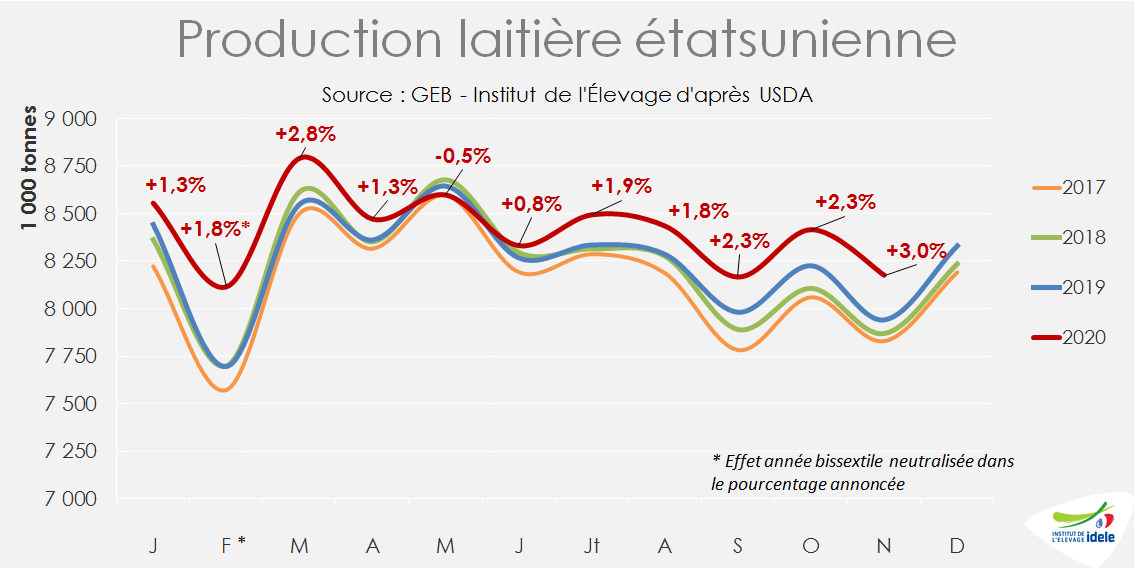

La production laitière poursuit sa croissance à un rythme élevé aux États-Unis. Après avoir reculé en mai, elle a ensuite progressé pendant 6 mois consécutifs, à un rythme croissant qui a atteint +3% /2019 en novembre. Sur les 11 premiers mois la production est en hausse de +2% /2019 (effet année bissextile neutralisé).

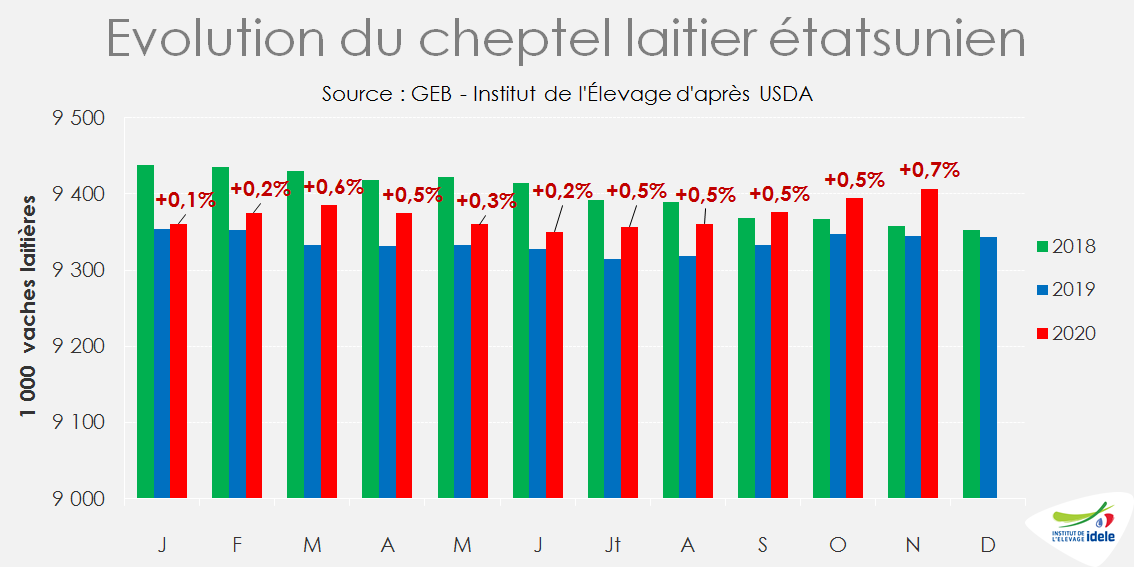

Cette progression repose d’abord sur une forte productivité des vaches, qui atteint des niveaux historique (+2,3% /2019 en novembre). Mais le cheptel laitier maintient également sa progression, en hausse de 12 000 têtes d’un mois sur l’autre et de 62 000 animaux d’une année sur l’autre (+0,7% /2019). La dynamique du cheptel montre un certain optimisme de la part des éleveurs outre-Atlantique.

Le prix du lait payé aux éleveurs étatsuniens a progressé en novembre pour le 2ème mois consécutif. A 470 $/ t (387 €/t), il se situe légèrement au-dessus de son niveau de 2019 (+1,4%). Sa progression d’un mois sur l’autre permet de surcompenser la hausse des coûts d’alimentation et donc d’afficher une marge sur coût alimentaire en hausse en novembre (+7% d’un mois sur l’autre), mais qui repasse sous son niveau de 2019 (-3%). Les éleveurs laitiers pourront compter sur un nouveau plan de soutien à l’agriculture de 13 milliards de dollars adopté fin décembre par le Congrès. Une partie est destinée au secteur laitier pour compenser partiellement les pertes des éleveurs.

Ce plan de soutien contient également un 5ème volet d’aide alimentaire à travers les Food Box qui a en partie levé les inquiétudes sur les débouchés nécessaires pour absorber les volumes de lait supplémentaires. Entre mi-janvier et avril 2021, 1,5 milliard de dollars seront consacrés à l’achat de produits alimentaires, dont du beurre, du fromage, du lait liquide et des yaourts pour soutenir la consommation et donc in fine les prix aux producteurs.

Une production qui marque le pas en Océanie

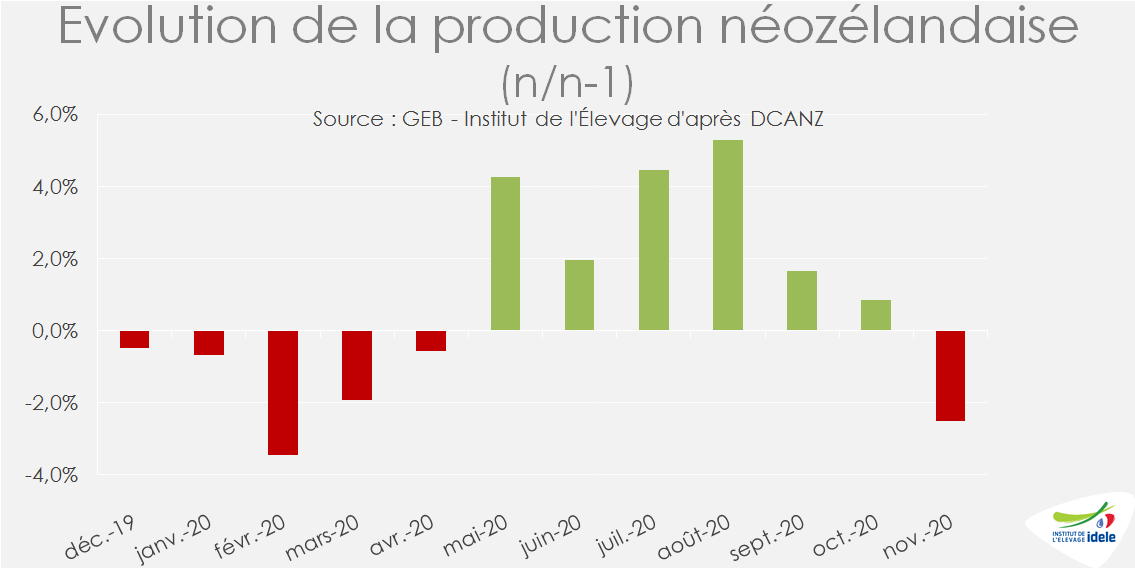

En Nouvelle-Zélande, après un début de campagne dynamique, la hausse de la production a ralenti en septembre et octobre (pic saisonnier) avant de chuter en novembre (2ème mois le plus élevé de l’année) de -2,5% /2019 en volume (-2,7% en MSU). Soit le plus bas niveau depuis 2016. Les pluies abondantes tombées en novembre ont cependant fortement contribué à limiter le déficit d’humidité des sols et de sécuriser d’importants volumes de fourrages pour alimenter les cheptels si un été austral sec (décembre à février) venait à sévir sur le pays.

Les exportations relativement dynamiques vers la Chine prolongent l’optimisme chez Fonterra. La coopérative néo-zélandaise a ainsi revu, début décembre, sa fourchette de prix à la hausse pour la campagne en cours, de 6,30-7,30 NZ$ à 6,70-7,30 NZ$/ kg de matière sèche.

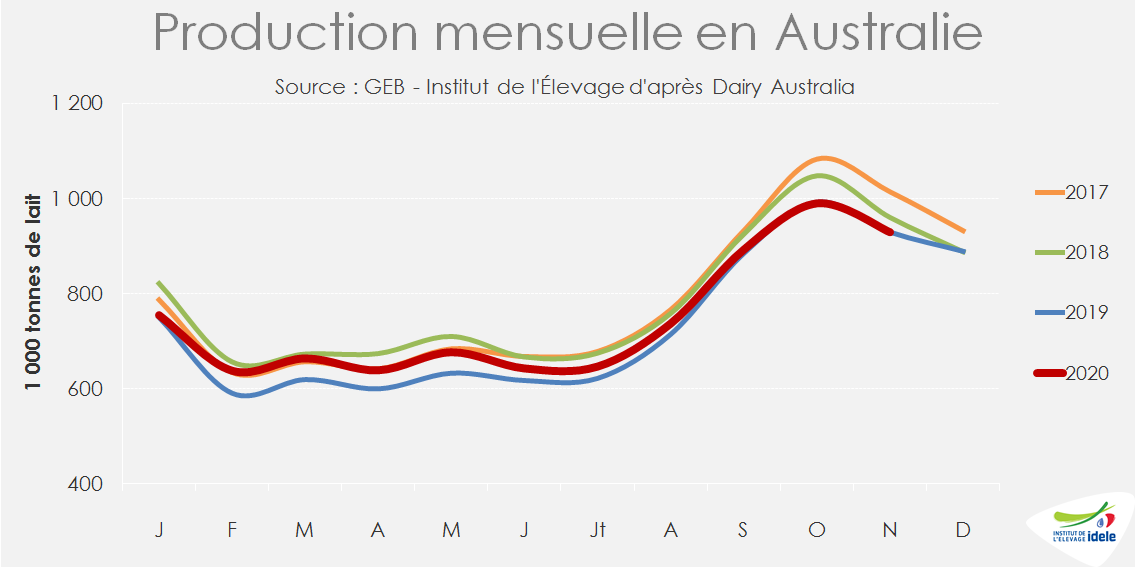

Après un bon début de campagne 2020/21, la production australienne a ralenti à partir de septembre, avant de marquer le pas en octobre, pic saisonnier, et en novembre. Mais la suite de la campagne s’annonce relativement positive. En octobre des pluies supérieures à la moyenne, associées au phénomène climatique la Niña, ont soutenu la croissance des pâturages dans la plupart des régions laitières, à l’exception de l’Australie occidentale. L’amélioration des conditions météorologiques et les bas prix du foin et des céréales devraient améliorer les trésoreries des éleveurs et à conduire à une recapitalisation du cheptel. Les rendements par vache, qui avaient augmenté de manière significative en 2018-2019, ne devraient que légèrement progresser lors de la campagne en cours en 2020-2021.

Les experts australiens prévoient +2% de croissance de la production sur la campagne 2020/21 malgré les nombreuses cessations d’activité enregistrées ces derniers mois, notamment dans la Province du Victoria, première région productrice de lait d’Australie.

Enfin, avec une hausse de 7% /2019 en novembre, la production argentine reprend son envol après une progression de « seulement » +5% /2019 au 3ème trimestre. Sur les 11 premiers mois de l’année, la croissance de la production atteint +7% /2019 (effet année bissextile neutralisé). La plus grande partie des livraisons supplémentaires a été exportée, la demande intérieure s’étant au mieux maintenue grâce aux aides à la consommation de l’Etat.

Si la production des 5 principaux bassins exportateurs en novembre a été contrastée, elle est globalement en hausse en novembre d’environ +1,3% /2019.

Lait de vache » Collecte laitière »

Union européenne : ralentissement de la croissance en fin d’année

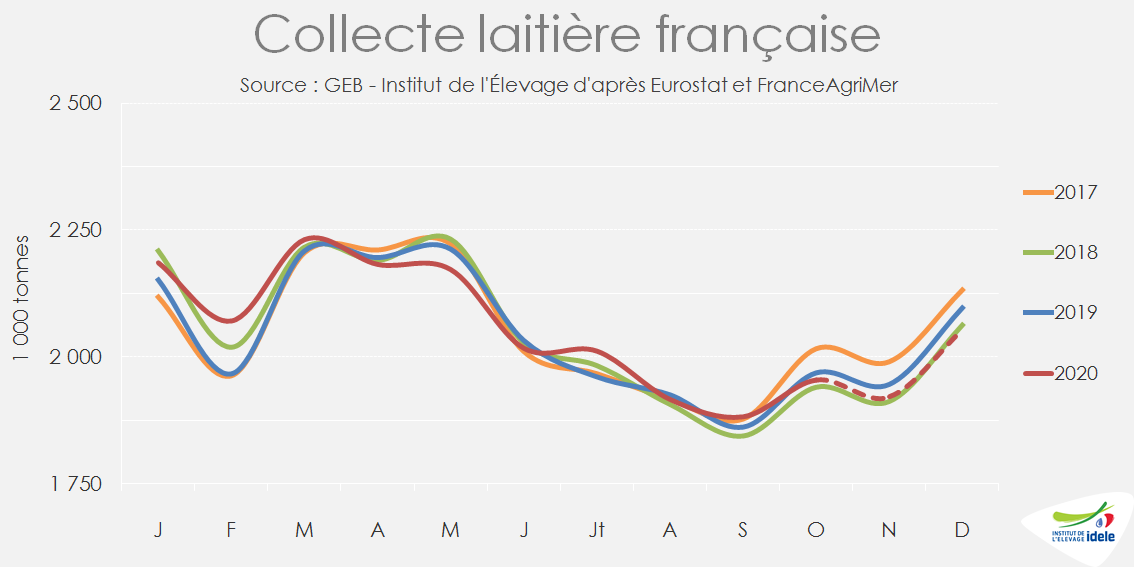

La croissance de la collecte de l’UE-27 a ralenti en fin d’année 2020, principalement sous l’effet des replis enregistrés en France et en Allemagne. Elle devrait cependant afficher sur l’année entière une hausse de volume deux fois supérieure à celle de 2019.

France : collecte ralentie

La collecte française a terminé l’année 2020 en retrait par rapport à 2019. Sur le 4ème trimestre, elle devrait afficher un repli d’environ -1% /2019, retrouvant son niveau de 2018, avec un rythme baissier qui s’est accéléré sur les dernières semaines, dépassant parfois les -2% /2019. Toutes les régions semblent affectées par ce recul, à l’exception de la Normandie. Sur l’ensemble de l’année 2020, la collecte française devrait être stable, effet année bissextile neutralisé.

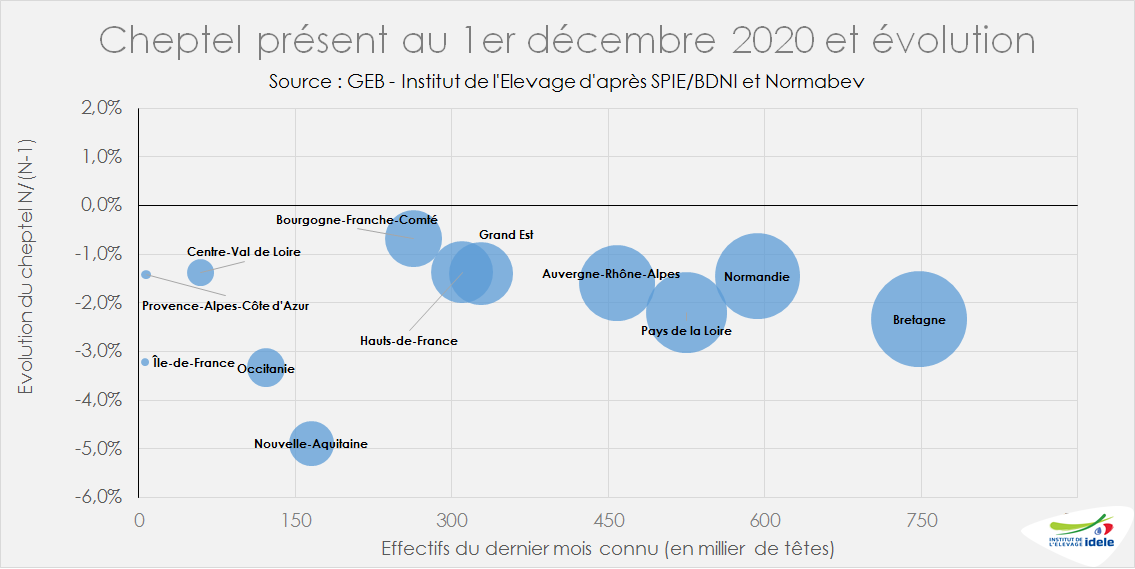

Plusieurs facteurs peuvent expliquer l’évolution de ces derniers mois. La baisse du cheptel de vaches laitières s’est poursuivie sur la fin de l’année pour afficher au 1er décembre -1,9% /2019, soit -70 500 têtes. L’ensemble des bassins laitiers subit ce repli avec des amplitudes cependant différentes. Si le Grand-Est (-1%), l’Auvergne-Limousin (-1,4%) et la Normandie (-1,4%) résistent tant bien que mal, le Grand Ouest (-2,1%) et le Sud-Est (-1,9%) enregistrent des reculs plus marqués. Il semble donc que les cessations d’activité s’accélèrent dans les zones de déprise laitière structurelle, mais prennent également de l’ampleur dans des régions à forte densité laitière, comme la Bretagne ou les Pays de la Loire. L’agrandissement des exploitations laitières restantes ne permet sans doute plus de compenser les départs.

Tiré par le poste « aliments achetés » qui ne cesse de croître, l’Ipampa lait de vache (indice des prix d’achat des moyens de production agricole) a de nouveau progressé en novembre pour atteindre un nouveau record en dépassant le pic de février 2012.

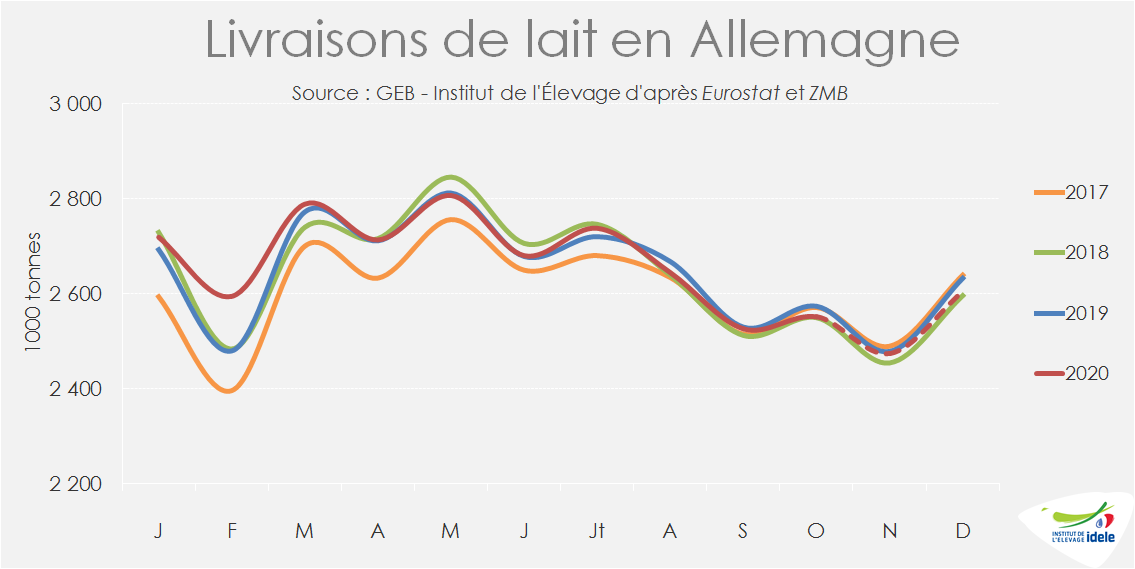

Allemagne : repli des livraisons

La fin d’année a également été synonyme de baisse des livraisons outre-Rhin. Le recul entamé en août s’est poursuivi jusqu’en décembre, ou il aurait atteint près de -1% /2019. Sur l’année, les livraisons devraient afficher un niveau équivalent à celui de 2019, la hausse enregistrée au 1er semestre, compensant la baisse au 2ème semestre. Cette relative stabilité s’est effectuée avec un nombre d’exploitations et de vaches en repli marqué.

En novembre 2020, le nombre d’exploitations laitières était passé sous le seuil des 58 000 (57 322), après avoir perdu 2 603 exploitations laitières en un an (-4,3% /2019). Une grande partie des cessations d’activité a lieu en Bavière et concerne des exploitations de relative petite taille pour le pays. Il en découle un recul marqué du cheptel de vaches laitières (-2,2% /2019 soit -90 000 têtes) qui est passé sous la barre des 4 millions de têtes, à 3,92 millions.

La collecte européenne s’essouffle en novembre

En novembre a collecte est demeurée bien orientée en Pologne (+1,5% /2019) et en Italie (+4,1%). Mais elle a stagné dans d’autres pays comme les Pays-Bas (+0,3%) ou la Belgique (+0,3%).

Au final, la collecte de l’UE-27 a progressé de moins de 1% /2019 en novembre. Malgré ce ralentissement elle devrait, sur l’année 2020, afficher une croissance proche de +1,4%, soit un rythme deux fois supérieur à celui de 2019.

Lait de vache » Marché des produits laitiers »

Bien équilibrés dans l’UE-27

Les marchés des produits laitiers paraissent bien équilibrés à l’aube de l’année 2021. La demande internationale tient bien, malgré la récession économique mondiale provoquée par la pandémie de Covid-19. Les exportations européennes ont marqué le pas au 2nd semestre, sous l’effet d’une demande européenne ferme et d’une croissance ralentie de la collecte au 4ème trimestre 2020.

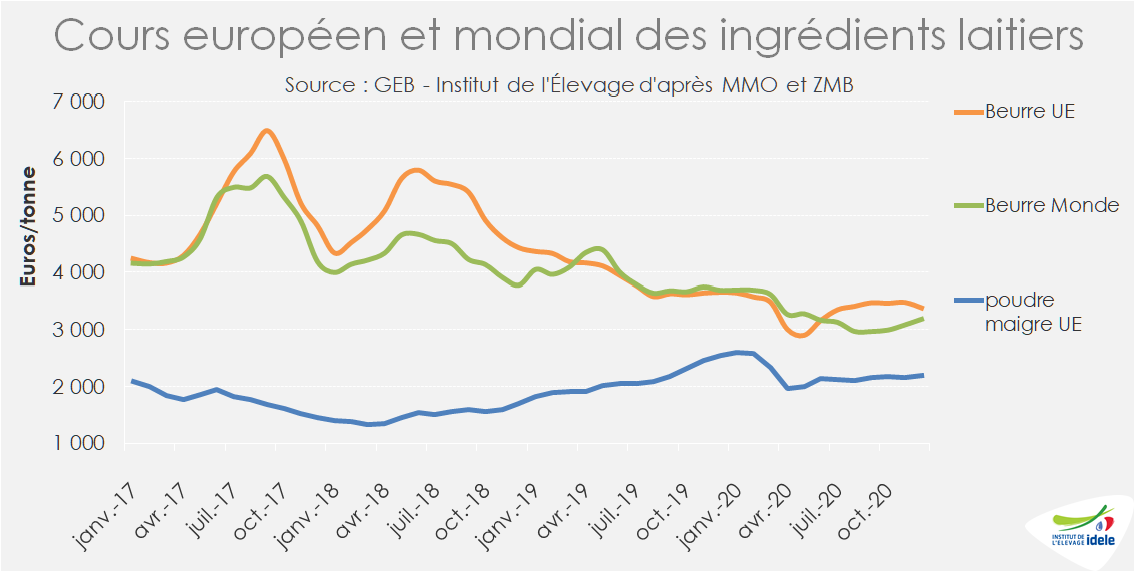

Fermeté des cours dans l’UE-27

Les cours des ingrédients laitiers se tiennent plutôt bien. Le cours du beurre dans l’UE s’est stabilisé au 2nd semestre, entre 3 400 et 3 500 €/t, se situant ainsi fin 2020 au même niveau qu’un an auparavant. Sur 2020, le cours annuel s’établit à 3 360 €/t, soit -14% /2019.

Le prix de la poudre maigre s’est de son côté légèrement apprécié durant le 2nd semestre 2020. A 2 200 €/t fin décembre, le cours moyen dans l’UE-27 n’avait retrouvé pas le bon niveau atteint juste avant le 1er confinement. Sur l’ensemble de l’année 2020, le cours moyen de la poudre maigre s’est toutefois sensiblement apprécié de +5% /2019, à 2 210 €/t.

Profil des fabrications européennes différent d’un semestre à l’autre

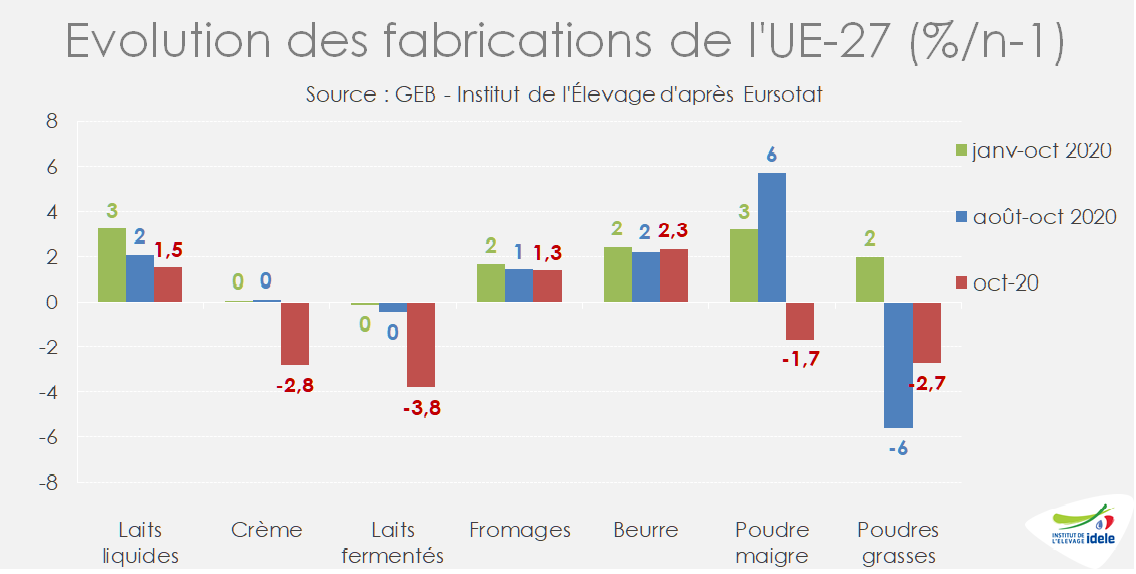

En 2020, les fabrications européennes de produits laitiers ont suivi des trajectoires atypiques dues pour partie aux effets des confinements instaurés pour contenir la pandémie de Covid-19 sur la demande et pour une autre à la compétitivité des poudres grasses sur le marché mondial.

Les fabrications européennes de laits conditionnés (+3% /2019 sur dix mois) ont été dynamisées par la forte demande des ménages pendant le 1er confinement. Les exportations sur pays tiers ont certes été dynamiques (+7% /2019 sur 10 mois), mais n’ont absorbé que 100 000 t de lait des 600 000 t supplémentaires fabriquées sur 10 mois. Celles-ci ont probablement été relancées en novembre et décembre lors des nouvelles mesures de restriction prises dans la plupart des États membres. Les fabrications européennes de crème et d’ultra-frais ont été au mieux stationnaires.

Les fabrications européennes de beurre et fromages ont progressé régulièrement grâce à la fermeté de la demande sur le marché européen et mondial. Les exportations et la commercialisation sur le marché intérieur semblent avoir évolué dans les mêmes proportions.

Les fabrications de poudres grasses ont à l’inverse connu une évolution contrastée. Au 1er semestre, elles ont été relancées par les grands laitiers européens qui ont ainsi accru leurs expéditions sur le marché mondial, grâce à une bonne compétitivité prix et au retrait de la Nouvelle-Zélande. Au 2nd semestre, elles ont à l’inverse fléchi face au retour en force de la Nouvelle-Zélande.

Le ralentissement des fabrications de poudres grasses a en revanche accentué la croissance des fabrications européennes de poudre maigre au 3ème trimestre (+8% /2019). Toutefois, cette reprise a tourné court en octobre (-2% /2019), signe avant-coureur d’un retournement de tendance dans le sillage du ralentissement de la croissance de la production laitière européenne.

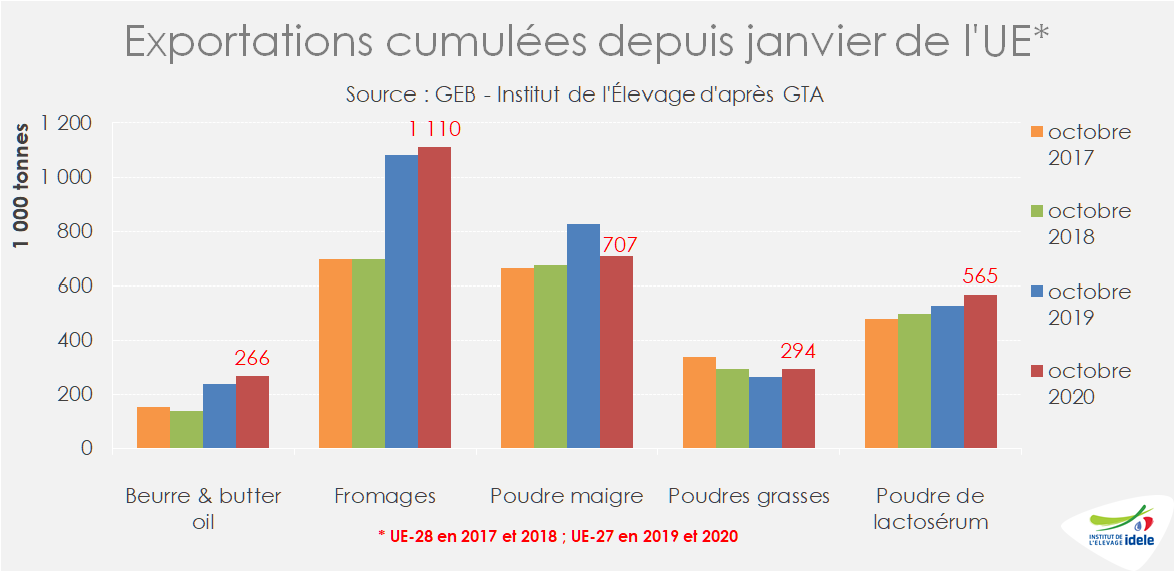

Des exportations européennes ralenties au 2nd semestre

Les exportations européennes de beurre ont fléchi depuis juillet, de -17% /2019 sur 4 mois et de -31% sur octobre, faute de disponibilités. Au 1er semestre 2020, elles avaient été dynamiques grâce à des fabrications en hausse et à la remise sur le marché de stocks étoffés début 2020. Sur dix mois, les exportations européennes de beurre demeurent encore croissantes d’une année sur l’autre (+12% à 257 000 t), essentiellement en partance des Pays-Bas et de Belgique. Elles ont été stables en partance d’Irlande et de France, les deux premiers exportateurs sur pays tiers.

En revanche, les exportations européennes de fromages sont demeurées robustes au 2nd semestre, au moins égales au niveau de l’année 2019. Ainsi en cumul sur 10 mois, les exportations européennes ont sensiblement augmenté (+3% à 1,11 million de tonnes). Elles ont progressé en partance d’Allemagne, du Danemark et des Pays-Bas. Mais elles ont fléchi en partance de France, d’Irlande et d’Italie.

Après avoir été dynamiques au 1er semestre, les exportations européennes de poudres grasses sont retombées au niveau modeste du 2nd semestre de 2019. Sur 10 mois, elles se situent 8% au-dessus du bas niveau de 2019. Elles ont essentiellement progressé en partance de France, de Belgique et d’Irlande.

Les exportations européennes de lactosérum ont aussi fléchi au 2nd semestre (-8% /2019 sur 4 mois), probablement concurrencées par les fabrications états-uniennes très compétitives. Sur 10 mois, elles ont cependant progressé de +8% /2019.

Mesurées en équivalent lait, les exportations européennes tous produits confondues ont fléchi de -2,4% /2019 sur les quatre premiers mois du 2nd semestre, après voir bondi de +3,3% au 1er semestre. Ainsi sur dix mois, elles ont modestement progressé, de +1% /2019, soit moins vite que la production laitière collectée.

Dans le même temps, les importations de produits laitiers, relativement faibles, ont fléchi de -18% /2019 en équivalent lait sur les dix premiers mois de 2020, tandis que les stocks de produits de report (beurre, poudre et fromages) ont globalement peu varié d’un automne à l’autre.

Consommation européenne globalement croissantes en 2020

Estimée par bilan, la consommation de l’UE-27 en produits laitiers aurait ainsi progressé sensiblement plus vite que la que production collectée dont la croissance est estimée à +1,4% /2019 sur dix mois d’après Eurostat (effet année bissextile neutralisé).

Autrement dit, le premier confinement et notamment la fermeture de la restauration commerciale une partie de l’année dans la plupart des pays de l’UE n’aurait pas affecté la consommation de produits laitiers. Bien au contraire, la crise sanitaire a semble-t-il plutôt stimulé la demande en produits laitiers qui se consomment avant tout à domicile. La part des produits laitiers consommés en restauration hors domicile varie bien entendu selon les pays membres. Elle est toutefois bien moindre que pour les viandes, notamment bovines et ovines.

En France, la hausse des achats des ménages de produits laitiers pendant le premier confinement a été au moins égale à la chute des ventes en RHD. De mars à juin, les ventes de produits laitiers par les GMS ont bondi de +14% /2019 avec de grands écarts selon les produits : de +10% pour les ultra-frais à +26% pour la crème en passant par +13% pour les laits conditionnés et +19% pour les fromages à poids fixe (hors-coupe).

En Allemagne, la croissance des achats des ménages a été sensiblement moins forte qu’en France au printemps : de +9% pour les ultra-frais à +21% pour la crème en passant par +11% pour les laits conditionnés et +13% pour les fromages et +16% pour le beurre.

Face à la deuxième vague de contamination, les nouvelles mesures de restriction de circulation et de fermeture de la restauration ont probablement relancé, mais dans une moindre ampleur, les achats de produits laitiers par les ménages.

Lait de vache » Marché des produits laitiers »

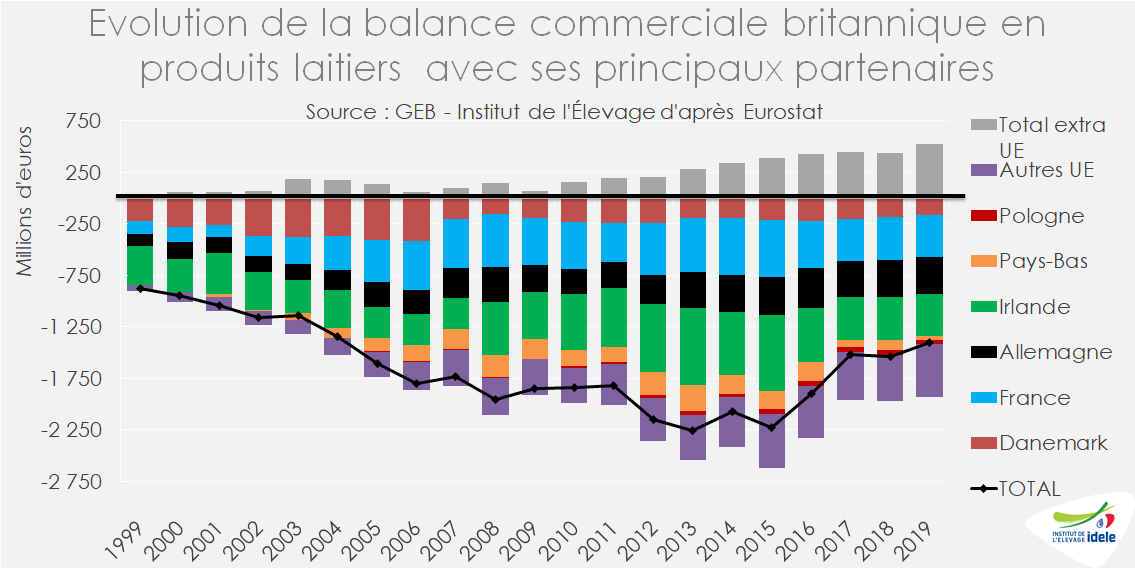

Royaume-Uni : les filières laitières européennes et britanniques respirent

Le Royaume-Uni est un débouché majeur pour les filières laitières européennes. Un No Deal aurait été très problématique. En 2020, les échanges de produits laitiers ont significativement baissé entre les deux partenaires qui sont arrivés in extremis à un accord commercial à la veille de Noël.

Un partenaire commercial majeur pour l’UE-27 laitière

Le Royaume-Uni constitue un partenaire commercial majeur pour l’UE laitière, de par sa proximité géographique, sa démographie, l’importance de sa production laitière (3ème pays producteur dans l’UE-28, avec 10% de la production totale) et surtout son fort déficit en produits laitiers. Avec environ 3,5 milliards d’euros de produits laitiers importés en provenance de l’UE-27 en 2019, le Royaume-Uni absorbe pas moins de 18% des envois européens de produits laitiers (avec une part de marché de près d’un tiers sur les fromages). L’UE-27 constitue d’autre part le fournisseur quasi-exclusif du Royaume avec 99% des importations totales en produits laitiers !

Inversement, l’UE-27 est aussi un débouché majeur en produits laitiers pour la filière laitière britannique avec 1,45 milliard d’euros, soit 63% des importations totales de l’UE-27 en provenance des pays tiers.

L’Irlande échappe au scénario du pire

La République d’Irlande, du fait notamment de la présence d’une frontière terrestre avec l’Irlande du Nord, constitue le 1er partenaire commercial de son voisin pour les produits laitiers. L’ile verte pèse ainsi pour 29% dans les imports comme dans les exports britanniques (respectivement un peu plus d’1 milliard d’euros et un peu moins de 600 millions d’euros). Les échanges frontaliers portant sur les flux de lait et produits laitiers y sont particulièrement importants. En effet, avec des capacités de transformation trop faibles en Irlande du Nord, une partie du lait qui y est produit traverse la frontière dans un sens puis dans l’autre, le temps d’y être transformé. Un Brexit dur sans accord constituait un scénario particulièrement redouté, le soulagement est donc de mise pour les opérateurs laitiers de part et d’autres des frontières, même si les déclarations douanières, désormais obligatoires, entraineront un léger surcoût des frais de port.

Le soulagement est également de mise dans la plupart des autres pays membres de l’UE, France en tête. Le pays est en effet le 2ème fournisseur de produits laitiers du Royaume-Uni avec plus de 590 millions d’euros de ventes en 2019 ( 17% de parts de marché) et une balance commerciale nettement positive de +416 M€ en 2019 face à son voisin d’outre-Manche importateur de nombreuses spécialités fromagères françaises.

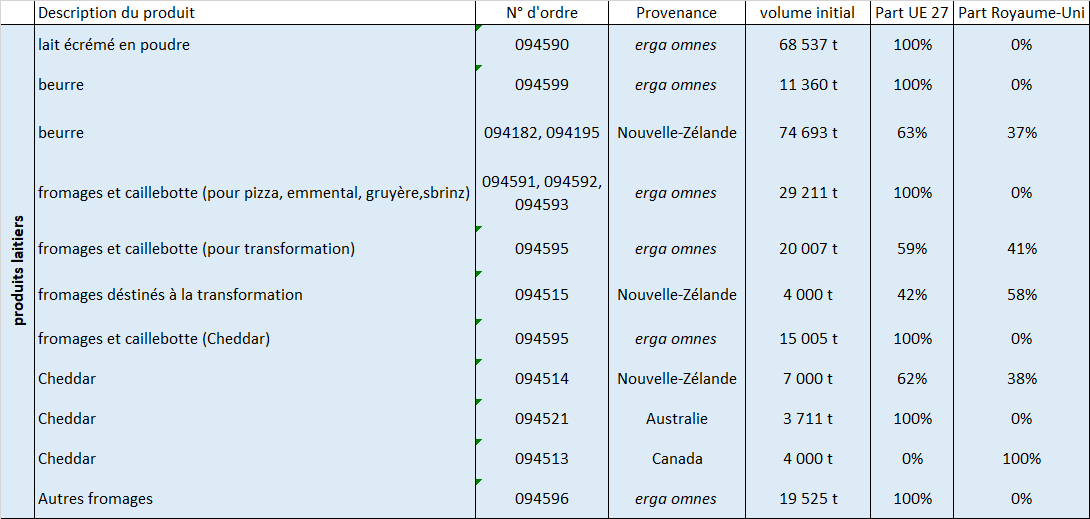

Une répartition des contingents qui avait été anticipée

En l’absence de droits de douanes s’appliquant aux produits laitiers grâce à l’accord finalement trouvé, l’autre grande question qui se devait d’être résolue concerne la répartition des contingents tarifaires qui liaient l’UE-28 avec ses partenaires extérieurs tiers. Cette réaffectation avait d’ores et déjà été établie dès 2018 et notifiée à l’OMC en 2019 en prenant en compte la part du Royaume-Uni dans les importations totales de l’UE sur la période 2013-2015. Les contingents portant sur les imports de beurre depuis la Nouvelle-Zélande ont ainsi été répartis à 63% pour l’UE-27 et 37% pour le Royaume-Uni, ceux de fromages destinés à la transformation à 58% pour le Royaume-Uni et ceux de Cheddar de même provenance à 38% pour le Royaume-Uni. Le contingent pour le cheddar australien est quant à lui repris en totalité par l’UE-27 tandis que celui en provenance du Canada l’est par le Royaume-Uni. Les contingents liés aux accords économiques bilatéraux (CETA…), qu’ils soient offensifs ou défensifs, sont pour leur part attribués exclusivement à l’UE-27.

Baisse des échanges britanniques et dégradation de sa balance commerciale en 2020

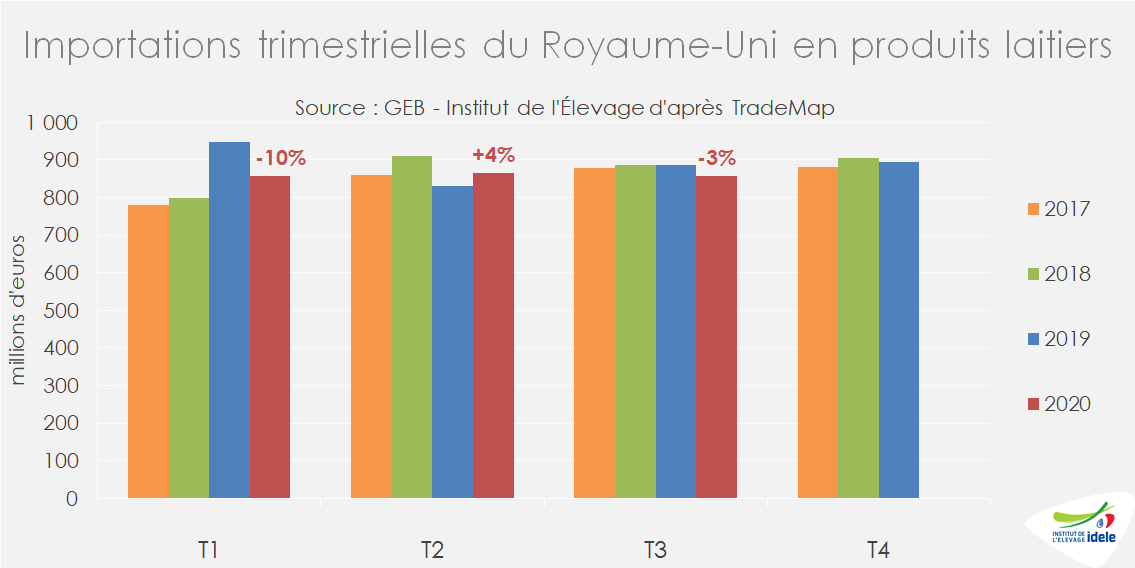

Sur les 9 premiers mois de l’année 2020, le commerce extérieur en produits laitiers du Royaume-Uni a subi une érosion assez prononcée d’une année sur l’autre, malgré une production collectée à la peine (-1% sur la même période) qui aurait pu constituer un appel d’air. Celle-ci a toutefois renoué avec une certaine dynamique depuis septembre.

D’un côté les importations cumulées de janvier à septembre ont reculé de -3% /2019 à 2,58 milliards d’euros, (et -0,7% /2018). Après avoir décroché de -10% /2019 au 1er trimestre, ce qui pouvait aussi s’expliquer par le niveau très élevé de 2019, elles ont rebondi au 2nd trimestre puis l’évolution sur le 3ème a été baissière (plus bas niveau des 4 dernières années). De l’autre, les exportations ont fléchi de -13% /2019, à 1,40 milliard d’euros (et -5% /2018).

Ainsi le déficit commercial s’est fortement dégradé, de -126 M€, à -1,18 milliard d’euros sur 9 mois, soit le le plus prononcé depuis 2016. Ce déficit commercial s’est gonflé avec l’UE-27 de 82 M€ à 1,52 milliards d’euros, tandis que l’excédent commercial s’est dégradé avec les autres pays tiers.

Parmi les évolutions les plus marquantes, les importations de fromages (55% de la valeur totale) ont accusé un repli de 9% d’une année sur l’autre en volume et -2% en valeur ; celles de matières grasses laitières solides (environ 10% des imports en produits laitiers britanniques en valeur) se sont quant à elles repliées de 9% en volume et de 25% en valeur ! Dans le même temps, les envois britanniques de fromages (à 80% destinés vers l’UE) se sont repliés de 12% en volume comme en valeur. En revanche, les importations d’ultra-frais (13 à 14 % des importations britanniques en valeur) ont été plutôt dynamiques sur la période avec +4% en volume mais -1% en valeur.

Sur les poudres grasses, produit pour lequel le pays présente structurellement un léger excédent commercial, celui-ci s’est replié de 21% sur les 9 premiers mois du fait d’un recours plus important à l’import (+41%).

Plus que les incertitudes liées au Brexit, la crise sanitaire lié à la pandémie et les mesures de restriction pour y faire face qui ont été adoptées presque partout en Europe semblent constituer l’un des principaux facteurs explicatifs à ces fluctuations.