Les marchés des produits de l’élevage de ruminants N° 328 Mai 2021 Mise en ligne le 18/05/2021

Lait de vache

La faible collecte européenne soutient les marchés

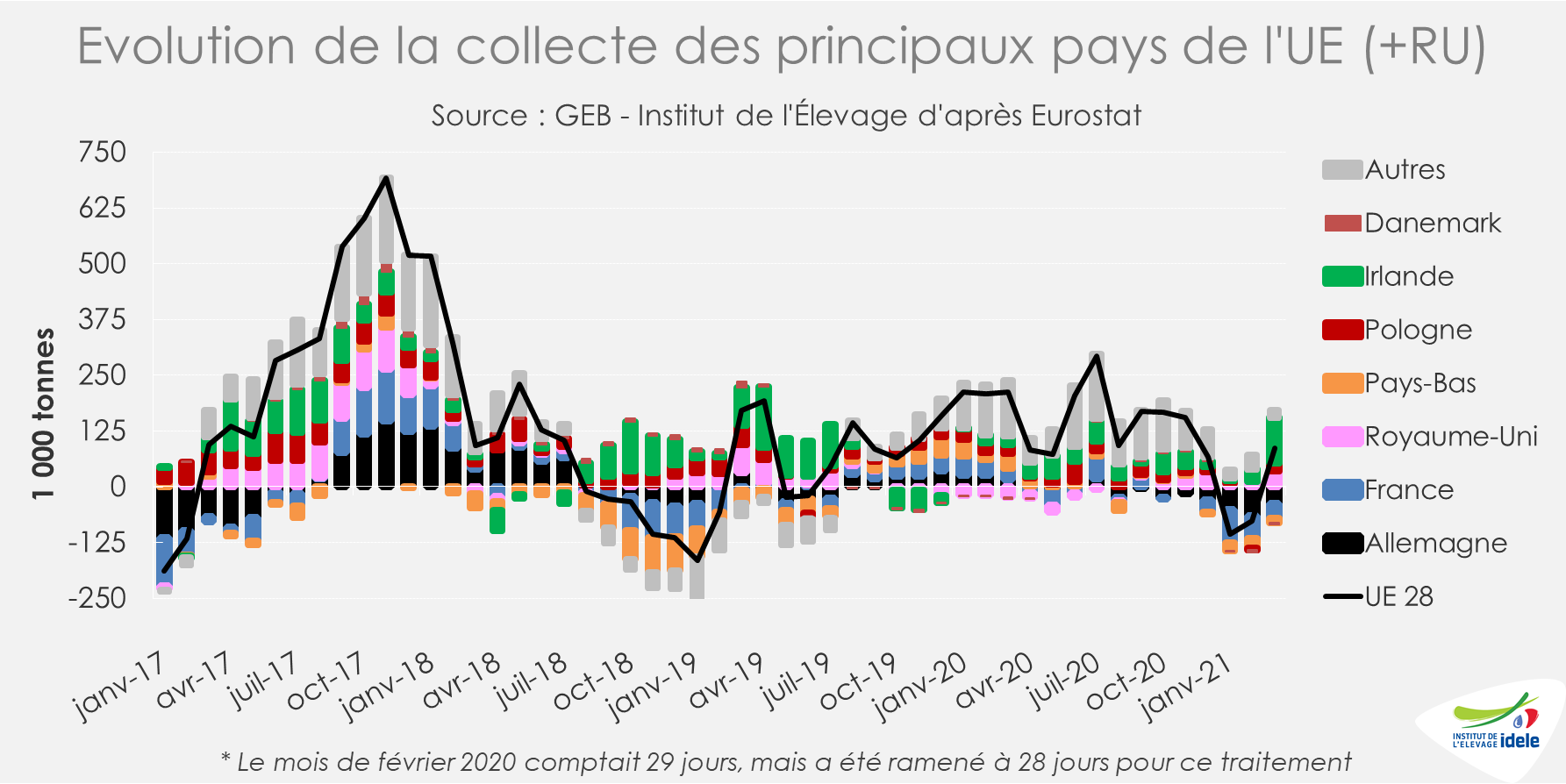

La collecte se rétablit progressivement en Allemagne et moins nettement en France, après un net fléchissement cet hiver. Ainsi la collecte de l’UE-27 aurait retrouvé son niveau de l’an dernier en avril, grâce aussi au dynamisme de l’Irlande, de la Pologne et dans une moindre mesure de l’Italie.

Très bien orientés depuis janvier, les cours des ingrédients laitiers s’apprécient plus modérément depuis avril. Face à une demande internationale toujours ferme, le rétablissement progressif de la production laitière européenne améliore l’équilibre offre/demande d’autant que la production laitière demeure dynamique aux États-Unis.

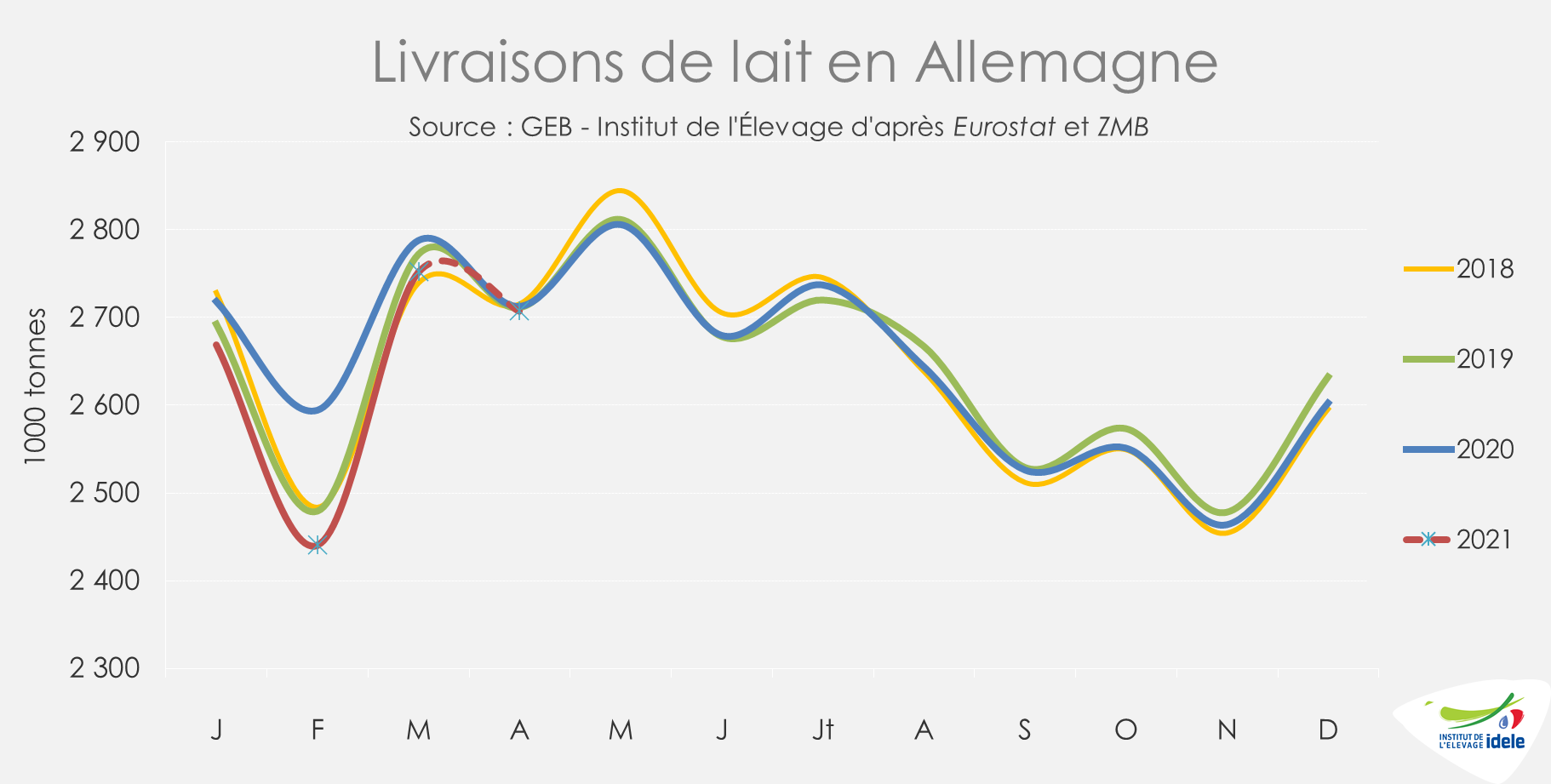

La forte croissance de la collecte irlandaise, et dans une moindre mesure celle de la Pologne, permet à la collecte européenne d’enregistrer un léger rebond en mars, malgré le nouveau repli des deux premiers pays producteurs, l’Allemagne et la France.

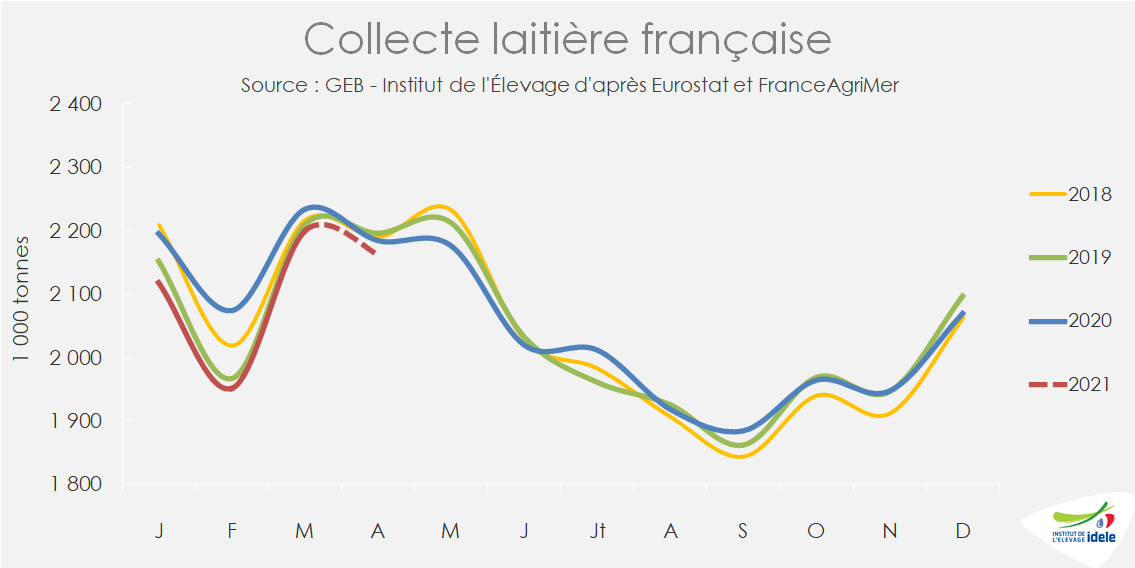

Nouveau recul de la collecte française

Après les replis enregistrés en janvier (-3,4% /2020) et février (-2,6%, effet année bissextile neutralisé), la collecte laitière française a poursuivi son recul en mars (-1,5%) et en avril, avec environ -1% d’après notre estimation basée sur les sondages hebdomadaires de FranceAgriMer. Au total sur le 1er quadrimestre, la collecte aurait fléchi de -2,1% d’une année sur l’autre (effet bissextile neutralisé), soit son plus bas niveau depuis 2013.

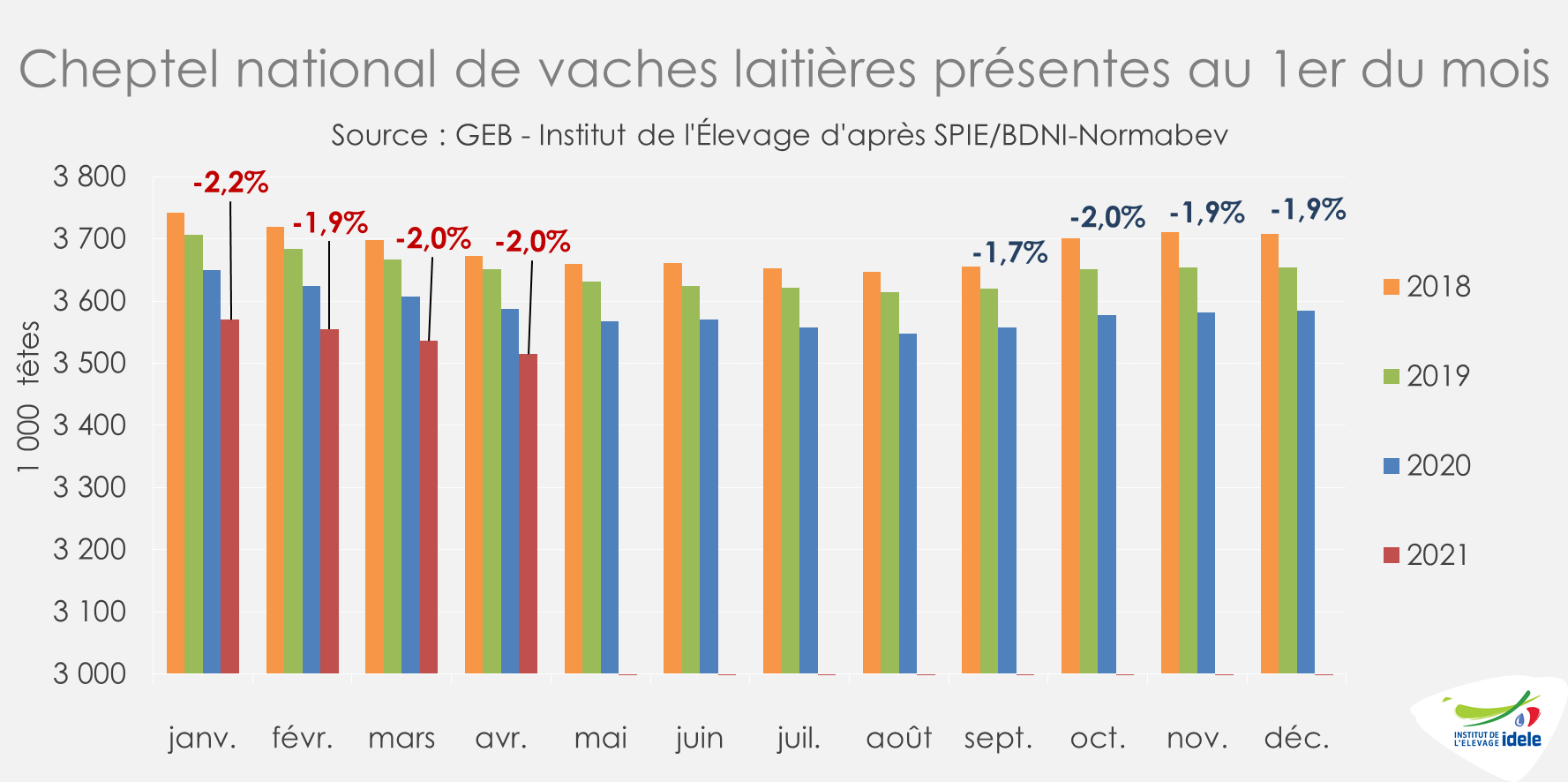

Plusieurs facteurs expliquent cette baisse. Tout d’abord l’orientation baissière du cheptel national de vaches laitières, avec -2% au 1er avril, après un pic à -2,2% au 1er janvier 2021. A 3,52 millions de têtes début avril, soit près de 72 000 vaches de moins qu’un an auparavant, le cheptel est à un nouveau point bas historique.

La hausse des coûts de production pèse également sur le contexte économique comme l’illustre l’indice général Ipampa qui n’a cessé de progresser depuis le début du 2nd semestre 2020. Il a atteint en mars un nouveau record à 110,1 (base 100 = 2015), soit + 6% d’une année sur l’autre. Cette augmentation est due à la hausse des coûts des aliments achetés, qui se sont stabilisés en mars, et de l’énergie.

De son côté, le prix du lait n’a pas encore intégré la hausse des coûts de production ni répercuté celle des cours des commodités laitières.En mars, le prix du lait standard (38/32, SIQO compris) était en recul de 5 €l d’un mois sur l’autre à 344 €/1 000 l, mais a retrouvé son niveau de 2020. Pour le lait conventionnel standard, le recul approchait 4 €, à 324 €/1 000 l.

Enfin, les conditions météorologiques n’ont pas favorisé la pousse de l’herbe. Le froid d’abord, puis les faibles précipitations dans de nombreuses régions ont limité les coupes et retardé la mise à l’herbe, certains éleveurs devant distribuer du fourrage pour compléter le pâturage.

Une collecte européenne tirée par l’Irlande

Sur le point d’atteindre son pic saisonnier, les livraisons allemande affichent une hausse saisonnière limitée. Après un recul d’une année sur l’autre en janvier et février, elles se sont de nouveau repliées en mars pour le 8ème mois consécutif (-1,3% /2020), mais devraient, en avril, se rapprocher de leur niveau de 2020 (-0,2%) d’après les données hebdomadaires. Le prix du lait est remonté en mars (+5 € d’un mois sur l’autre) pour retrouver son niveau de 2020 (326 €/1 000 l, au standard 32/38).

Aux Pays-Bas, la collecte a enregistré en mars son 4ème mois de repli consécutif (-0,7% /2020). Sur le 1er trimestre, la collecte néerlandaise accuserait ainsi une baisse de 1,3% d’une année sur l’autre, à 3,49 Mt. Depuis février 2020, les prix demeurent en effet peu attractifs, en lien avec l’arrivée de la pandémie, se situant entre 5 € et 33 €/t de lait sous le niveau de l’année précédente. Mais depuis début 2021, le prix garanti de Friesland Campina ne cesse de progresser, repassant en avril au-dessus de son niveau de 2020, à 360 €/t (+10 € /2020). En mai, il progresse à nouveau à 375 € et creuse l’écart avec le prix en recul de 2020 et pourrait entraîner une hausse de la collecte néerlandaise.

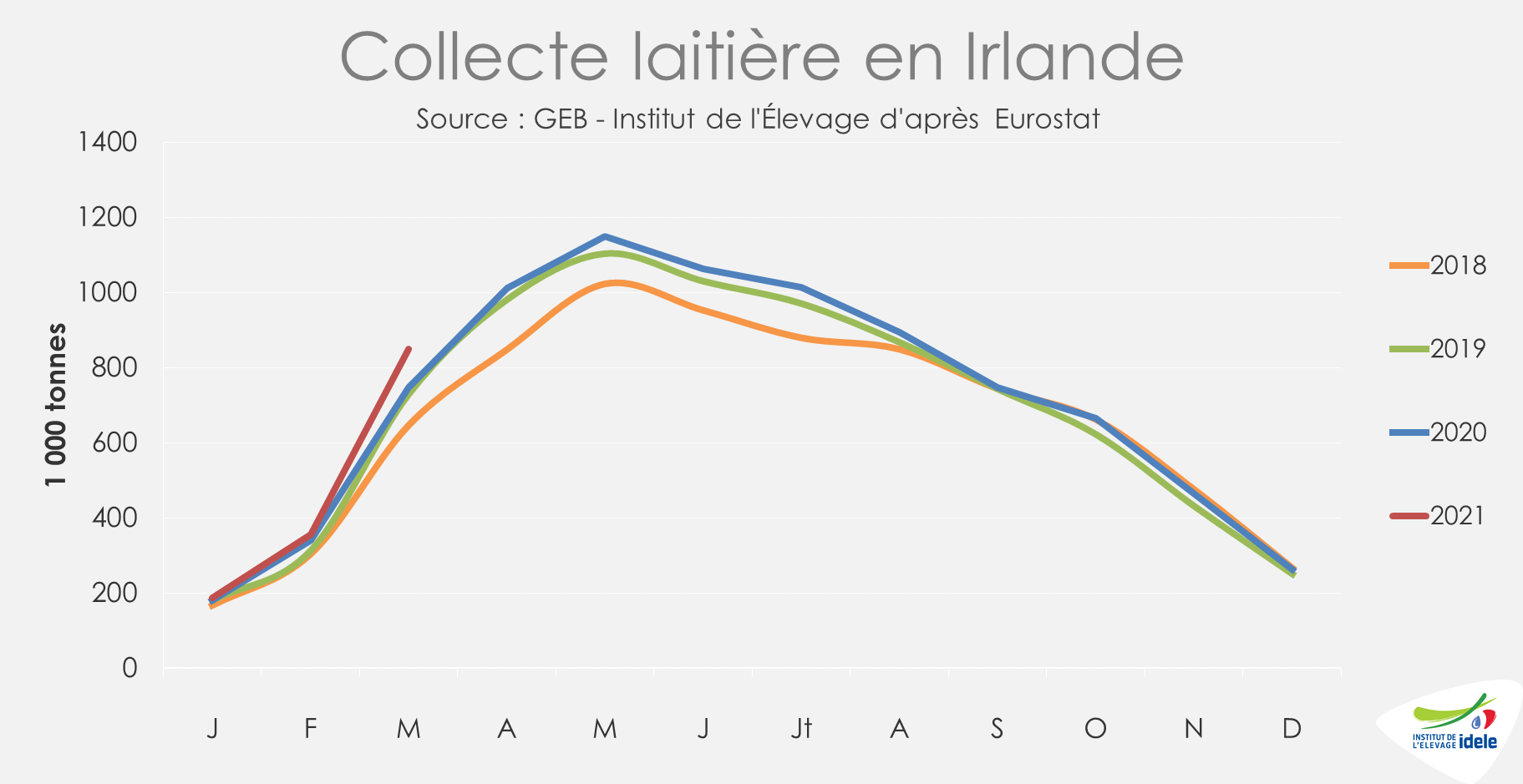

Ces baisses de collecte des 3 premiers pays laitiers de l’UE-27 sont plus que compensées par le dynamisme de quelques pays, Irlande en tête.

La collecte de la république irlandaise a encore progressé de +13,5% /2020 en mars, signant un nouveau record historique. Sur le 1er trimestre, la croissance a dépassé +10% /2020, effet année bissextile neutralisé. Cette envolée s’explique par des conditions météorologiques favorables et un prix du lait motivant. Tiré par la progression des prix des commodités laitières, le prix du lait irlandais demeure élevé en fin de 1er trimestre (370 €/1 000 l, +17% /2020) et tarde à enclencher sa baisse saisonnière. A l’approche du pic de collecte, le sentiment de confiance dans le marché semble fort et l’on peut s’attendre à des nouveaux records de production en avril et en mai.

Après un léger repli en février, la collecte polonaise a repris sa progression en mars (+1,7% /2020) et affiche une modeste hausse sur le 1er trimestre (+0,6% /2020, effet année bissextile neutralisé).

Après deux mois de repli, la collecte dans l’UE-27 a enregistré en mars un léger rebond (+0,5% /2020), en très grande partie dû à l’envolée de la collecte irlandaise qui a plus que compensé le recul des trois premiers producteurs européens.

Au Royaume-Uni, les livraisons de lait ne cessent de croître. Après des hausses modérées en janvier (+0,6% /2020) et février (+1,1%, effet année bissextile neutralisé), elles ont progressé en mars de +2,6% /2020, à 1,38 million de tonnes. Malgré des conditions climatiques fraîches en avril, les livraisons auraient dépassé le niveau de l’année dernière, notamment tirées des prix du lait en hausse.

Lait de vache » Collecte laitière »

Les États-Unis et la Nouvelle-Zélande abondent le marché

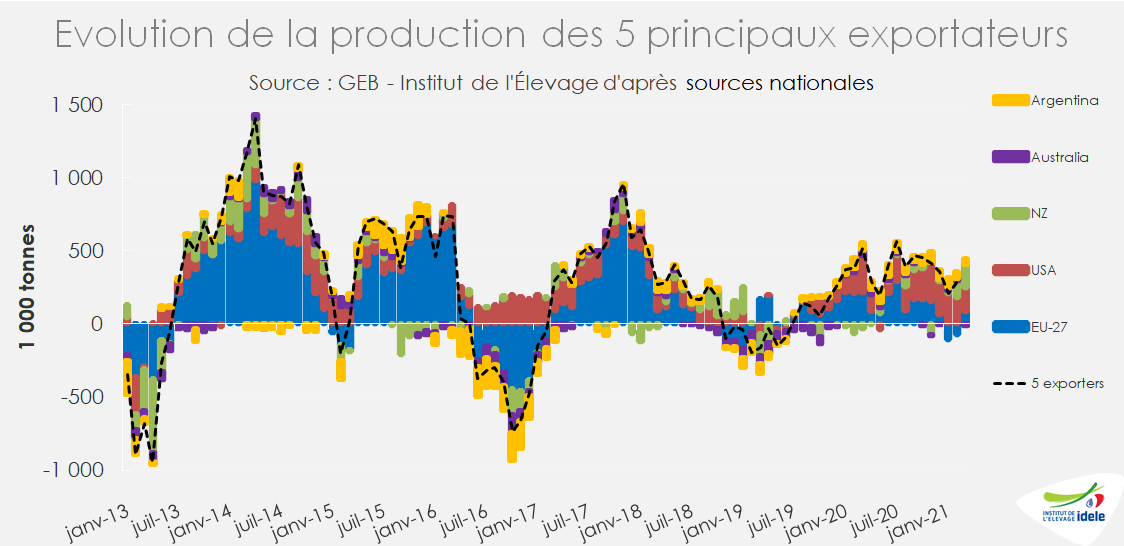

Face à une UE-27 à la peine et à des conditions climatiques difficiles en Australie, les États-Unis et la Nouvelle-Zélande tirent la production des principales zones exportatrices.

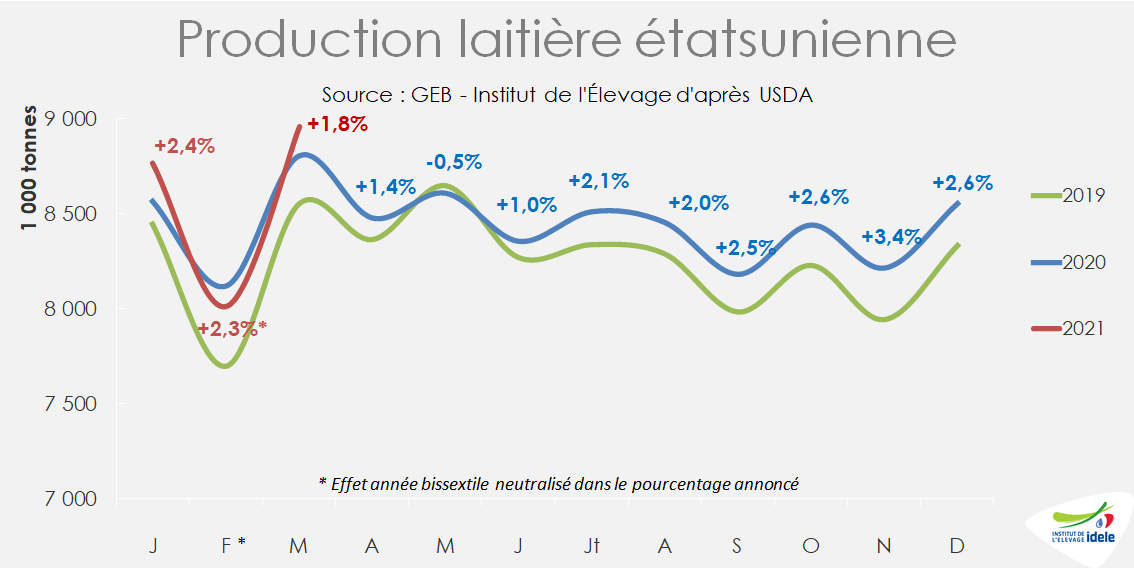

Aux États-Unis, le dynamisme de la production laitière ne s’est pas démenti en mars. Selon l’USDA, elle a progressé de +1,8% /2020, établissant un nouveau record pour ce mois, à 8,95 millions de tonnes.

Cette progression provient d’une part d’un cheptel plus étoffé en mars (+0,8% /2020 soit + 77 000 têtes), même si l’écart s’est réduit par rapport à 2020, qui atteint l’effectif historique le plus élevé à 9,47 millions de vaches laitières. D’autre part, les rendements laitiers ont poursuivi leur progression (+1% /2020), mais enregistrent leur plus faible hausse depuis le mois de juin 2020, notamment dans les États de la côte Ouest (Californie, Idaho, Washington et Oregon).

La hausse du coût alimentaire semble avoir marqué une pause en mars. Couplée à un prix du lait en progression d’un mois sur l’autre (+7 $ à 384 $/t en mars), la marge sur coût alimentaire a donc légèrement rebondi (+5 $ d’un mois sur l’autre, à 142 $/t) après avoir chuté de 125 $/t en 3 mois. Le prix du lait devrait à nouveau progresser en avril, suivant l’évolution des prix des fromages. Cependant, le rythme de croissance devrait ralentir au 2nd semestre, sous l’effet de la hausse des coûts alimentaires et face à une production qui avait été très dynamique en 2020.

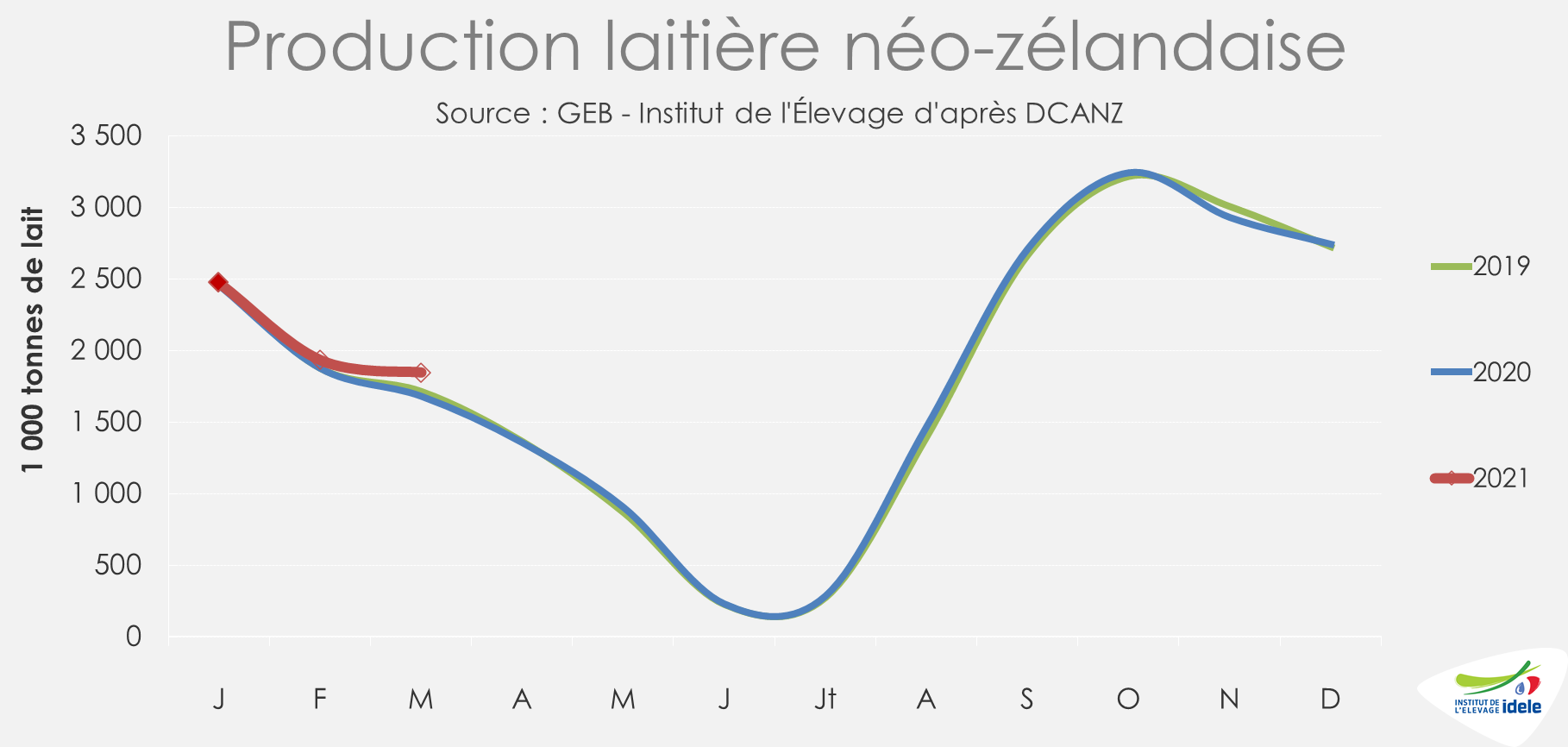

Nouvelle-Zélande : forte hausse de la production en mars

En baisse saisonnière, la production néozélandaise a progressé en mars pour le 4ème mois consécutif, avec un bond de près de 10%, par rapport à un mauvais mois de mars 2020. A 1,84 million de tonnes, il s’agit cependant du 3ème mois de mars le plus élevé dans l’histoire laitière du pays, grâce à des précipitations bienvenues, situées près de 20% au-dessus des niveaux saisonniers moyens des 20 dernières années. En outre, l’abattage de vaches laitières et de génisses en mars a reculé pour le deuxième mois consécutif (-11% /2020).

Sur les 10 premiers mois de la campagne 2020/2021, la production néozélandaise a progressé de +1,8% /campagne précédente.

Les prévisions de prix du lait de Fonterra sur la campagne 2020/21 ont été révisées à la hausse en mars de 0,40 US$ / kg MS pour une fourchette de 7,30-7,90 US$/kg MS en raison de la forte demande en Chine et en Asie du Sud-Est. Le prix du lait sur la campagne pourrait atteindre le niveau le plus élevé depuis sept ans.

Les producteurs laitiers néo-zélandais sont dans une situation favorable à l’entrée de la nouvelle campagne, avec des prix en hausse et une forte demande pour leur produit laissant présager une nouvelle croissance de l’offre. Au-delà de tout événement météorologique défavorable, les risques les plus importants devraient être un ralentissement de la demande chinoise et dans une moindre mesure une hausse du coût alimentaire.

Australie : la production plie sous la météo

En Australie, Les conditions météorologiques pèsent toujours fortement sur la production laitière. Après les incendies et la sécheresse en 2020, de fortes inondations provoquées par des pluies soutenues dans l’Est du pays ont affecté le secteur laitier en mars. Certaines fermes n’ont pu être collectées tandis que d’autres ont été endommagées et ont perdu une partie de leur cheptel. En outre, les éleveurs laitiers continuent de faire face à des pénuries de main-d’œuvre.

En mars, la production a reculé de -2% /2020, effaçant la hausse des deux premiers mois de l’année. Sur les 9 premiers mois de la campagne, la croissance de production n’est plus que de +0,6% par rapport à la campagne précédente.

Enfin, en Argentine, la collecte a affiché en mars son 21ème mois consécutif de croissance (+4,4% /2020).

En somme, la production dans ces 5 principaux exportateurs mondiaux a progressé en mars de près d’environ +1,6% /2020, grâce aux fortes hausses aux États-Unis et en Nouvelle-Zélande.

Lait de vache » France »

Bonne résistance de l’excédent commercial au reflux de la collecte française

Le fort ralentissement de la production de lait de vache au 1er trimestre a significativement modifié le profil des fabrications de produits laitiers et par voie de conséquence les échanges extérieurs.

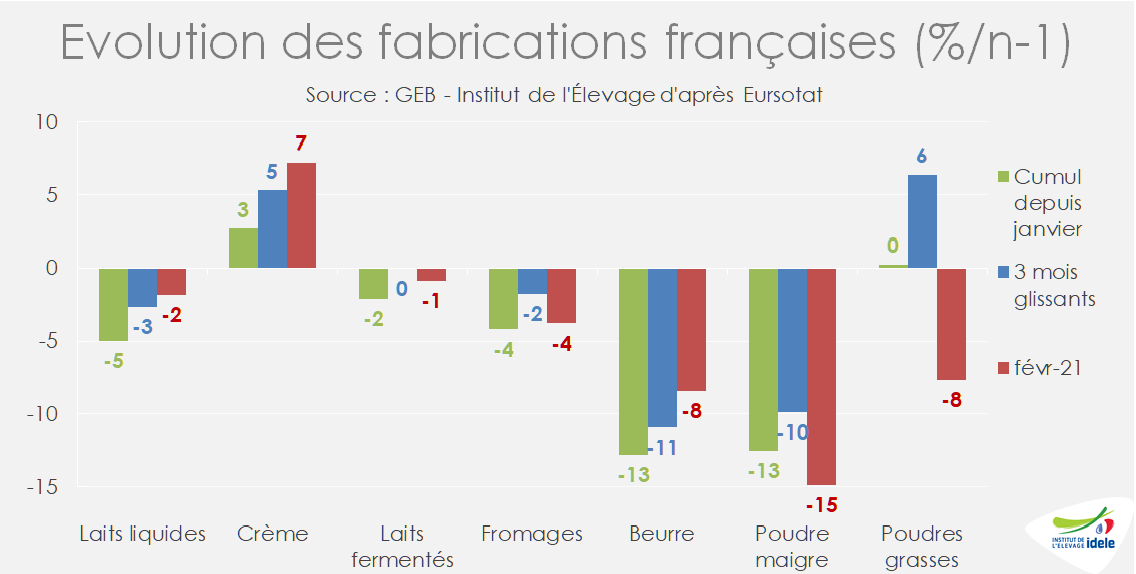

Évolution contrastée des fabrications

Les fabrications de beurre et de poudre maigre ont chuté de -10% sur deux mois. Celles de fromages ont aussi reculé comme la collecte nationale (-4% /2020). Seules les fabrications de pâtes pressées non cuites ont été globalement stables, sous l’effet d’un bond des fabrications de raclette (+19%), mais d’une chute des fromages du Cantal (-13%) et des tommes (-5%).

Les fabrications de laits conditionnés ont chuté de -4,5% /2020 sur deux mois, celles d’ultra-frais ont été stationnaires (effet année bissextile neutralisé). En revanche, les fabrications de crèmes conditionnées sont demeurées dynamiques (+5% /2020) en lien avec la demande des ménages toujours ferme.

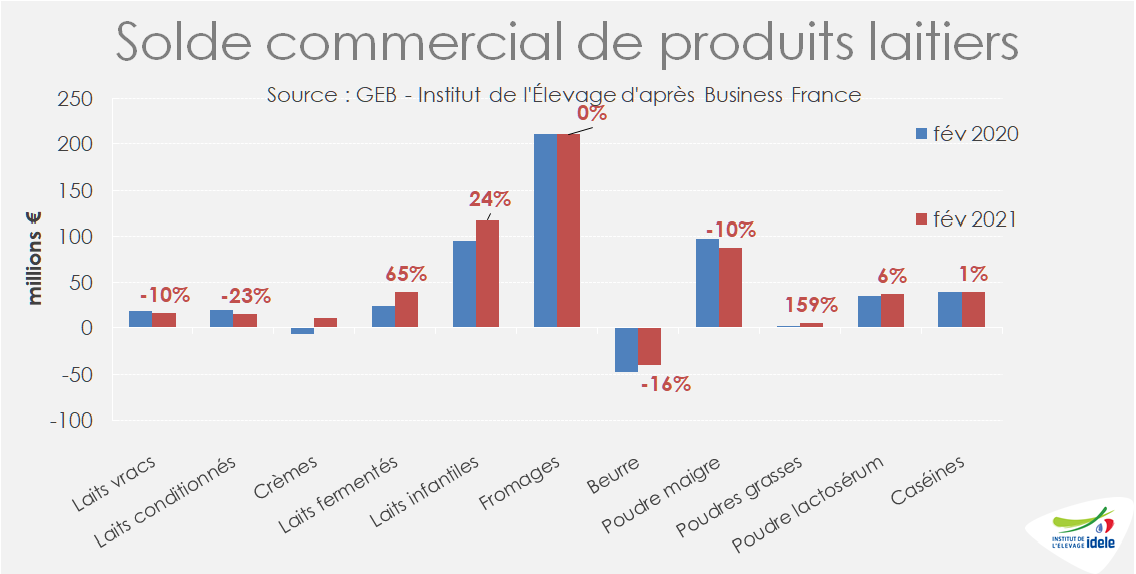

Réduction de l’excédent laitier en volume, mais maintien en valeur

Le ralentissement de la production laitière française a mécaniquement réduit l’excédent de lait mesuré en équivalent lait, de -12% /2020. Les transformateurs ont toutefois maintenu les exportations totales de produits, si bien que les importations de produits laitiers ont bondi de +7% /2020 en équivalent lait, notamment pour suppléer les moindres fabrications d’ingrédients laitiers.

En valeur l’excédent commercial s’est en revanche amélioré, de +8% à 771 millions d’euros du fait d’un net fléchissement de la valeur totale des importations (-6% à 816 millions d’euros), tandis que les exportations sont demeurées relativement stables à 1,59 milliard € sur deux mois.

Des exportations stables en volume comme en valeur

D’un côté, la France a exporté davantage de produits à forte valeur ajoutée : laits infantiles, laits fermentés, crème et beurre conditionnés et poudres grasses. Mais moins de produits à moindre valeur, comme les laits vracs et de laits conditionnés qui ont chuté faute de disponibilités laitières.

De l’autre, les importations de produits laitiers ont reculé dans toutes les familles de produits, à l’exception des fromages (+37% en volume). Ainsi l’excédent en fromages a chuté de -60% à 19 000 t avec des exportations qui ont légèrement reculé de -8% sur la même période. Malgré cela les échanges extérieurs de fromages sont demeurés stables à 218 M€ ; la valeur unitaire des fromages importés ayant fortement baissé, tandis que celle des fromages exportés s’est sensiblement apprécié.

Le ralentissement des échanges extérieurs de laits (vracs et conditionnés) a ainsi réduit l’excédent commercial de la France pour ces produits. A l’inverse le dynamisme des échanges de crèmes a accru l’excédent commercial. Le dynamisme des exportations de laits fermentés, parallèlement à un tassement des importations, a fortement amélioré l’excédent commercial en valeur au premier bimestre 2021 (+65%).

Les exportations de laits infantiles ont faiblement progressé (+5% en volume, mais +19% en valeur), tandis que les importations se sont tassées en volume (-7%) mais ont progressé en valeur (+6%), ce qui a davantage amélioré l’excédent en valeur (+24% à 118 M€) qu’en volume (+9% sur la même période).

Lait de vache » Marché des produits laitiers »

Tous les voyants au vert

Très bien orientés depuis janvier, les cours des ingrédients laitiers s’apprécient plus modérément depuis avril. Face à une demande internationale toujours ferme, le rétablissement progressif de la production laitière européenne améliore l’équilibre offre/demande d’autant que la production laitière demeure dynamique aux Etats-Unis.

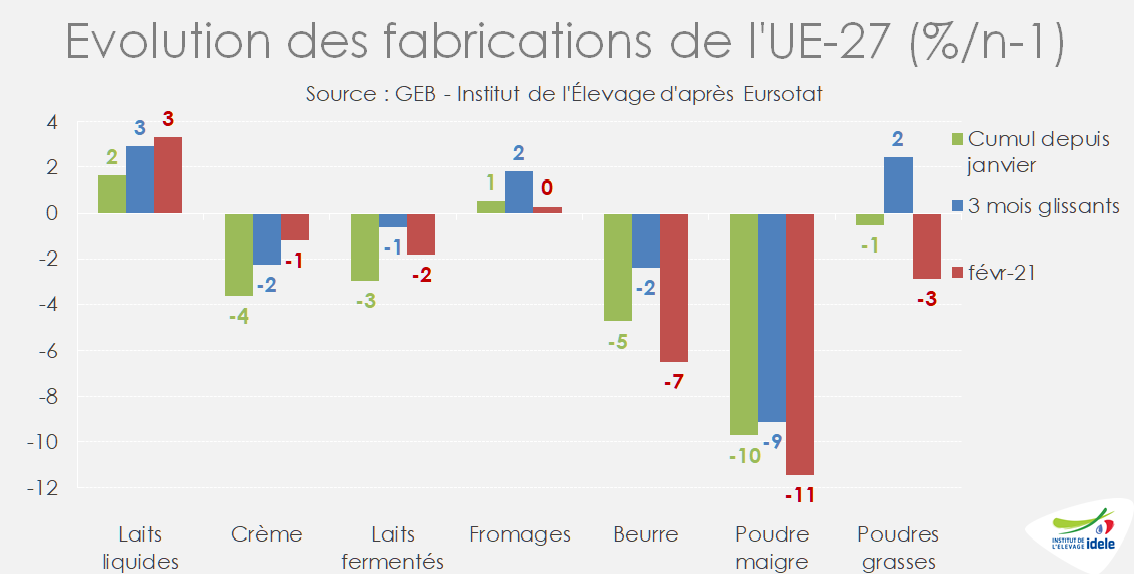

Le fort ralentissement de la collecte européenne a réduit en premier lieu les fabrications de beurre et poudre maigre au 1er trimestre. Celles de fromages et de poudres grasses ont peu varié d’une année sur l’autre, tandis que celles de laits liquides sont restées dynamiques, la fermeture plus ou moins totale de la restauration commerciale stimulant les achats de laits conditionnés. En revanche, les fabrications de crème conditionnée et de laits fermentés ont reflué de -4% et -3% sur la même période.Les exportations de l’UE-27 sur pays tiers ont globalement bien résisté à la chute de la collecte. Les fabricants ont puisé dans leurs stocks et la demande européenne globale a probablement marqué le pas.

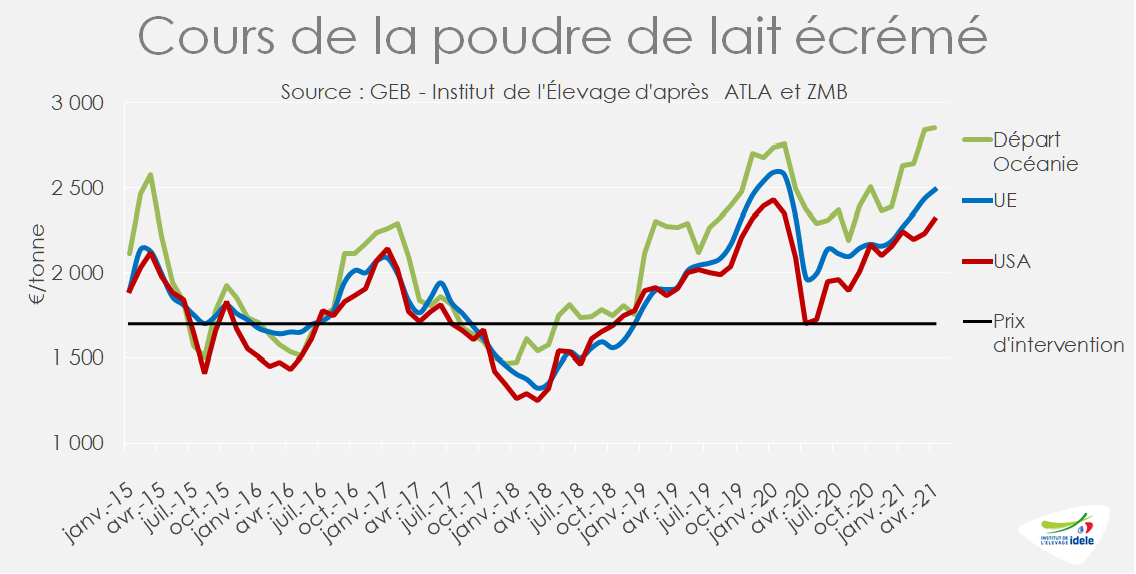

Poudre maigre : des cours toujours bien orientés

Le cours de la poudre maigre dans l’UE-27 a dépassé le seuil de 2 500 €/t début mai, soit désormais son plus haut niveau depuis début 2014, à la veille de la seconde crise laitière. Il s’est apprécié de +280 € en quatre mois (+13%) et de +30% en un an. La poudre maigre européenne demeure plus compétitive que la poudre océanienne (2 850 €/t en avril), mais moins que les fabrications états-uniennes (2 320 €/t en avril).

La hausse des cours s’explique par les disponibilités ralenties dans l’UE-27, partiellement compensées par les disponibilités plus abondantes aux États-Unis, face à une demande internationale toujours ferme. Les principaux importateurs, Chine en tête, ont accru leurs achats sur les deux premiers mois (+13% /2020). En face les disponibilités des principaux exportateurs sont à peine suffisantes.

Les exportations de la Nouvelle-Zélande ont fortement fléchi (-25%) sur les deux premiers mois, celles de l’UE-27 ont été quasi maintenues (-2% à 145 000 t) grâce à du déstockage. Le dynamisme des exportations états-uniennes (+19% d’un hiver à l’autre) et le sursaut des exportations australiennes, argentines et uruguayennes, qui pèsent peu sur le marché mondial, ont presque compensé le recul de la Nouvelle-Zélande.

Dans les prochains mois, le repli européen et océanien devrait se renforcer tandis que les États-Unis devraient encore accroître leurs parts de marchés, grâce à des fabrications dynamiques et des stocks conséquents.

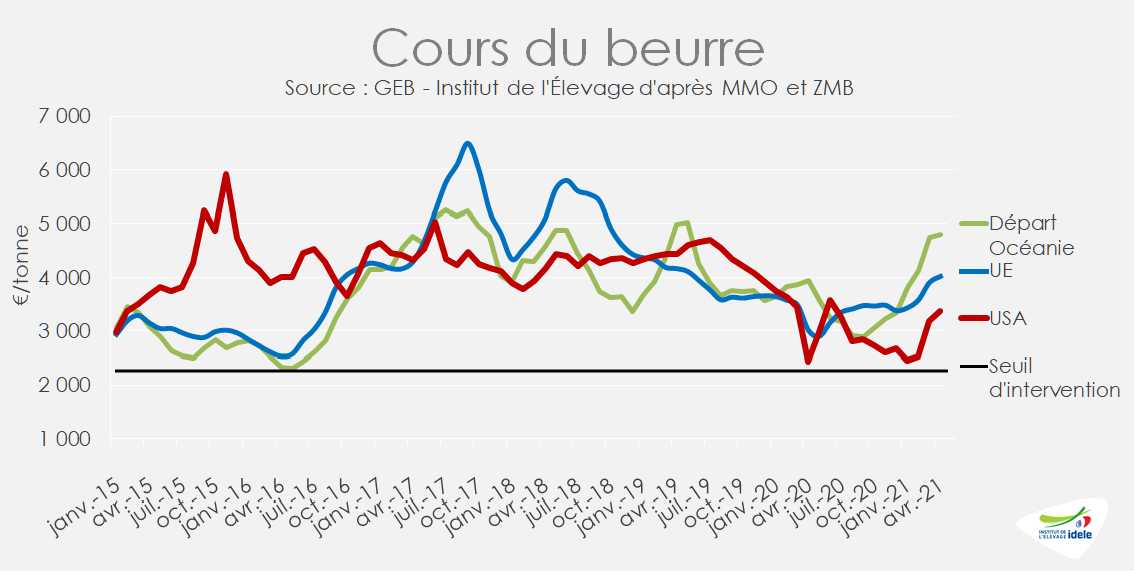

Beurre : Marché ferme

Le cours du beurre dans l’UE-27 s’est stabilisé autour de 4 000 €/t en avril, après avoir progressé de +19% en 4 mois et de +35% depuis un an. En France, il s’établit sur le marché spot à 4 290 €/t en 1ère semaine de mai, après avoir enregistré une hausse plus prononcée. En Océanie, il a continué de s’apprécier à 4 800 €/t en avril (+25% depuis janvier et +50% depuis un an). Les disponibilités y sont très réduites non seulement en raison de la baisse saisonnière de la production laitière, mais aussi des orientations industrielles de Fonterra qui privilégie les poudres grasses au mix beurre/poudre maigre.

Dans l’UE-27, les fabrications sont aussi ralenties, alors que la demande européenne est plutôt robuste du fait notamment d’achats des ménages toujours importants. D’un côté, les exportations de beurre ont chuté de -22% /2020 sur deux mois, de l’autre les importations ont presque doublé (+83%), mais demeurent relativement marginales.

Aux États-Unis, malgré des fabrications quasi-stationnaires au 1er trimestre, les exportations ont plus que doublé à 12 000 t et les imports ont chuté du fait de stocks conséquents (+46 000 t sur la même période à 160 000 t début avril). La demande intérieure de beurre est visiblement moins ferme. Très bas à l’entrée de l’hiver, le cours du beurre s’est apprécié de +900 €/t à 3 360 €/t en avril, mais demeure bien moindre que dans l’UE et en Océanie.

Les exportations océaniennes de beurre ont aussi reculé de -6% à 81 000 t, si bien que les échanges internationaux ont reflué significativement, de -12% sur les deux premiers mois de 2021 selon ATLA, faute de disponibilités. La Chine a notamment réduit ses achats de beurre (-17% à 26 500 t sur janvier-février) qui proviennent essentiellement de Nouvelle-Zélande, tandis qu’elle a accru ceux de beurre européen, à 3 000 t. Cela reste un volume modeste comparé aux exportations néozélandaises (>20 000 t).

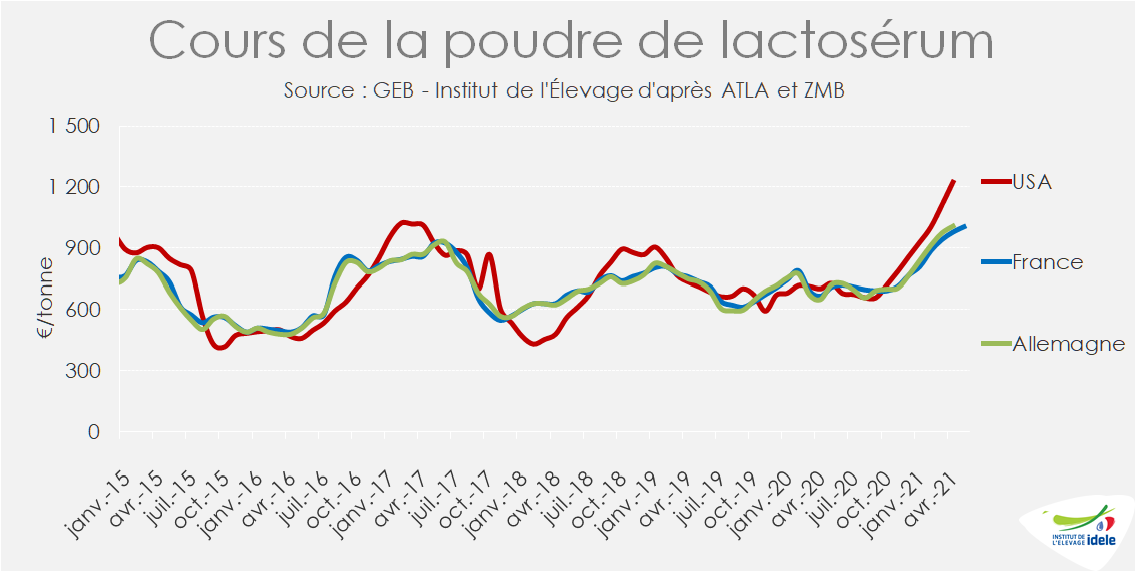

Lactosérum en poudre : Flambée des cours

Le prix de la poudre de lactosérum a franchi le seuil des 1 000 €/t fin avril en France. Soit +27% en 4 mois et +48% en un an. Elle a rejoint le haut niveau de début 2014, avant la seconde crise laitière. La demande chinoise tire toujours les cours. Ses importations ont bondi de +50% en deux mois à 125 000 t, essentiellement en provenance des deux principaux fournisseurs, l’UE-27 et les États-Unis, qui ont chacun accru de près de un quart leurs exportations totales sur la même période. Les achats chinois pourraient cependant ralentir si les difficultés de recapitalisation du cheptel porcin en Chine se confirmaient.

Aux États-Unis, les fabrications de poudre lactosérum ont toutefois marqué le pas au 1er trimestre, malgré les fabrications fromagères croissantes, du fait du dynamisme des fabrications de concentrés de protéiques sériques (+9% /2020 pour les WPC et +20% pour les WPI). Cette préférence pour les produits à plus forte teneur en protéines, fortement demandées sur les marchés intérieur et mondial, continue de maintenir la tension sur le marché du lactosérum en poudre.

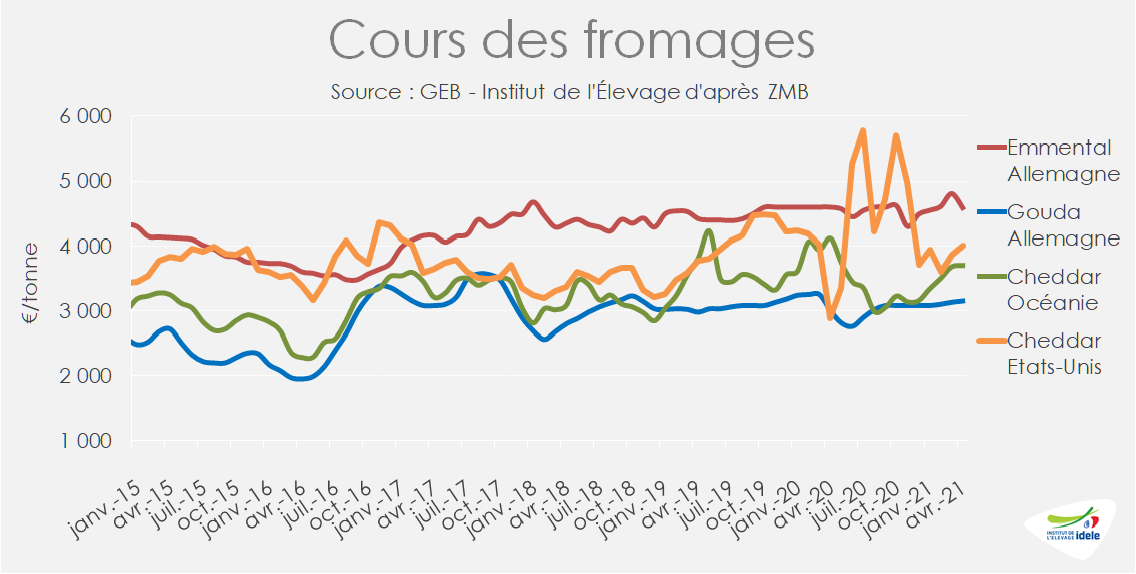

Marché des fromages plutôt équilibré

Le cours de l’emmental est d’une grande stabilité en Allemagne (4 855 €/t en avril), tandis que celui du gouda, à 3 150 €/t en avril, s’est faiblement apprécié (+2% en 4 mois et +5% en un an). Le marché européen des fromages parait globalement bien équilibré avec des fabrications stables qui couvrent la demande intérieure et les débouchés extérieurs. Les exportations de l’UE-27 ont rebondi en février, après avoir traversé un trou d’air en janvier, et affichent un recul de -2% /2020 sur deux mois.

En revanche, le cours du cheddar s’est tendu en Océanie (+11% en 4 mois à 3 700 €/t en avril). La Nouvelle-Zélande peine à satisfaire la demande asiatique, en premier lieu chinoise (+33% sur 2 mois à 30 700 t). Ses exportations ont fortement progressé début 2021 (+9% /2020 sur deux mois). L’Australie et l’Argentine ont accru leurs expéditions aidées par une reprise de leur production laitière.

Enfin, les exportations états-uniennes ont été stables au 1er trimestre, malgré des fabrications dynamiques. La reprise de l’activité du food service a relancé la demande intérieure et tiré les cours, si bien que le cheddar états-unien à 4 000 € /t en avril est moins compétitif que l’océanien. En somme les échanges internationaux enregistrent un léger tassement.

Poudres grasses : cours stabilisés

En avril, les cours de poudres grasses se sont stabilisés à 3 155 €/t dans l’UE-27 et à 3 420 €/t en Océanie. Après avoir grimpé respectivement de +430 € et +820 € en quatre mois, ils se situent désormais +20% et +33% au-dessus de leur niveau d’avril 2020. Depuis janvier, les prix sont alignés de part et d’autre de l’Atlantique, suite à une plus forte remontée des prix aux États-Unis durant l’automne 2020.

Les échanges internationaux ont été très dynamiques au 1er trimestre, signe d’une demande croissante dans les pays déficitaires qui a stimulé les fabrications dans les principaux pays exportateurs. Les échanges internationaux auraient progressé au 1er bimestre de +6% d’une année sur l’autre, selon ATLA. La Nouvelle-Zélande a encore accru ses expéditions, l’UE-27 les a maintenues au même niveau que début 2020, tandis que les fournisseurs secondaires (Australie, Argentine et Uruguay) ont relancé leurs fabrications et leurs exportations grâce à la nette reprise de leur production laitière.

La Chine a acheté plus de la moitié des échanges supplémentaires (+9% à 243 000 t). Le Brésil a aussi doublé ses imports grâce à des disponibilités plus abondantes en Argentine et en Uruguay.