Les marchés des produits de l’élevage de ruminants N° 332 Octobre 2021 Mise en ligne le 19/10/2021

Lait de vache

Lait bio en France : seule ombre au tableau

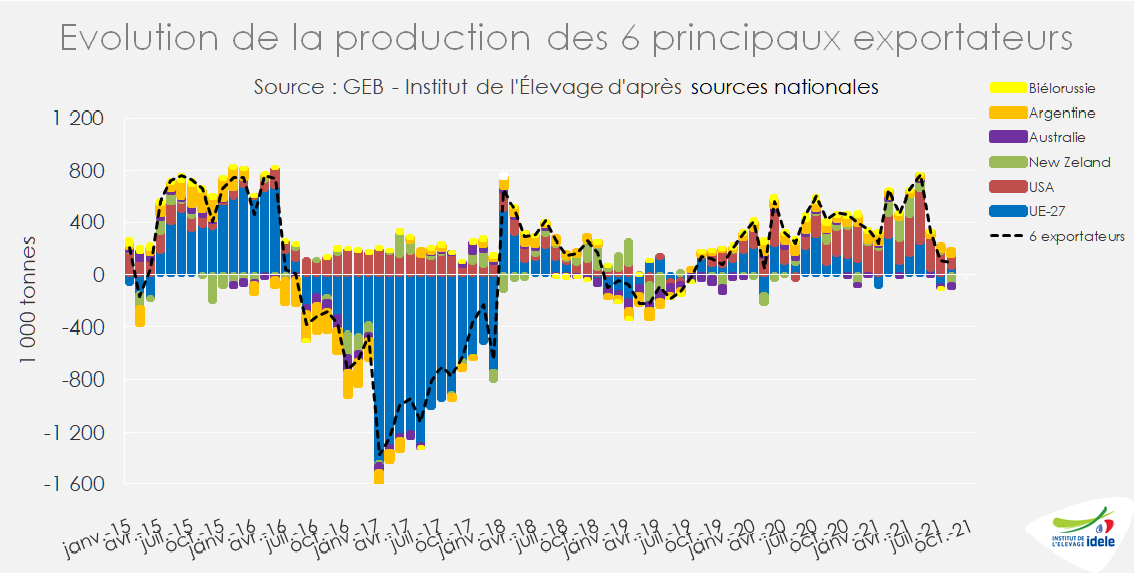

Les cours des produits laitiers sont fermes et bien orientés, signe de disponibilités limitées en ingrédients laitiers, en premier lieu dans l’UE-27. Malgré une demande internationale plutôt robuste, la croissance de la production de lait de vache s’effondre dans les principaux bassins exportateurs de produits laitiers.

Même si le prix du lait est bien orienté, les éleveurs sont dans l’ensemble confrontés à la hausse des aliments achetés et dans certains pays à des conditions climatiques moins favorables.

En France, comme dans l’UE-27, le sursaut de la collecte observée en août a été de courte durée. En septembre, elle aurait de nouveau baissé d’une année sur l’autre, malgré de bonnes conditions fourragères.

Toujours en France, la conjoncture en lait de vache bio demeure préoccupante. La production poursuit son essor, tandis que la demande des ménages en produits laitiers biologiques continue de refluer. Dans les autres principaux producteurs de lait bio en Europe, le marché est plus équilibré.

Croissance laitière ralentie dans les grands bassins exportateurs

La croissance de la production laitière s’est effondrée dans l’ensemble des grands bassins laitiers au troisième trimestre. Malgré un prix du lait bien orienté, les éleveurs sont dans l’ensemble confrontés à la hausse des aliments achetés et dans certains pays à des conditions climatiques moins favorables.

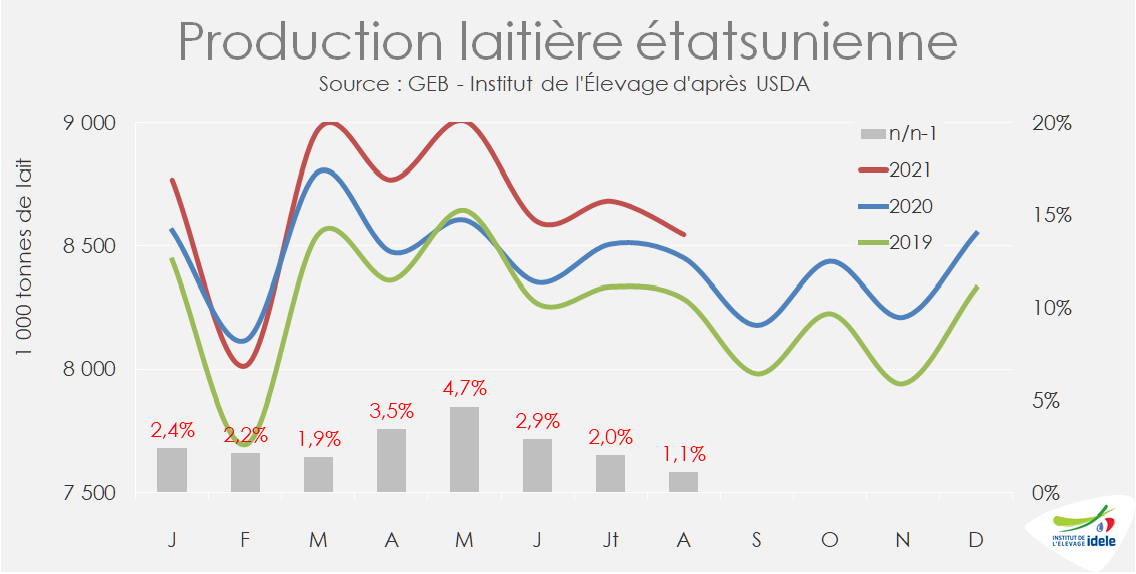

Etats-Unis : production laitière moins dynamique malgré la réduction de la marge alimentaire

Aux États-Unis, la croissance de la production laitière a nettement ralenti : de +5% en mai à +1% en août. Les élevages laitiers ont subi une forte dégradation de la marge alimentaire qui a été divisée par deux en l’espace de un an, pour tomber à 116 $/t en août 2021, si bien qu’elle se rapproche du seuil de déclenchement de l’assurance marge alimentaire (88 $/t).

Cette dégradation tient essentiellement à la flambée des coûts alimentaires qui ont bondi de +56% en un an d’après l’USDA. Dans le même temps, le prix du lait à la production a moins varié. Il a surtout baissé depuis mai 2021, de -36 $/t en 3 mois, à 390 $/t en aout 2021 en lien avec le tassement des cours mondiaux. Dans les prochains mois, il pourrait en revanche de nouveau s’apprécier au regard de la forte remontée des cours des ingrédients laitiers.

Depuis le printemps, le cheptel laitier national ne s’étoffe plus sous l’effet de réformes laitières plus nombreuses. Stabilisé à 9,5 millions de vaches laitière au 1er juillet 2021, il se situe encore 1,4% au-dessus de son niveau du milieu de l’année 2020.

La production laitière supplémentaire est surtout transformée en produits frais et en fromages (+3,4% /2020 sur 8 mois) principalement destinés au marché intérieur où la forte reprise économique et la réouverture du Food service ont stimulé la demande en produits finis. Dans le même temps, les fabrications de poudre maigre sont stationnaires sur les huit premiers mois de 2021, tandis que celles de beurre ont légèrement reculé de -2% /2020.

Malgré cela, la filière étatsunienne a renforcé ses positions sur le marché mondial des ingrédients laitiers, grâce à de stocks très conséquents fin 2020.

Après avoir fortement progressé au 1er semestre, les exportations de poudre maigre ont retrouvé le bon niveau de 2020 durant l’été. Sur huit mois, elles ont progressé de +12% /2020 à 544 000 t. Celles de poudre de lactosérum sont demeurées dynamiques, sous l’impulsion de la forte demande chinoise (+21% /2020 à 380 000 t sur 8 mois). Les exportations de fromages évoluent en dents de scie d’un mois sur l’autre. En somme elles ont progressé sur 8 mois +7% à 270 000 t.

Les exportations de beurre ont certes bondi (x2,1), mais demeurent modestes au vue des volumes expédiés (32 000 t sur 8 mois). Dans le même temps, les Etats-Unis ont moins importé de beurre (-18% à 45 000 t), mais sensiblement plus de fromages (+17% à 119 000 t).

Malgré le dynamisme des exportations, les stocks de produits de report sont encore bien étoffés. Ceux de beurre sont stabilisés à un niveau record (180 000 t au 1er août), de poudre maigre ont reflué et ainsi retrouvé le niveau de l’an dernier. Enfin ceux de fromages continuent de s’étoffer à 657 000 t début août (+26 000 t ou +4% /2020).

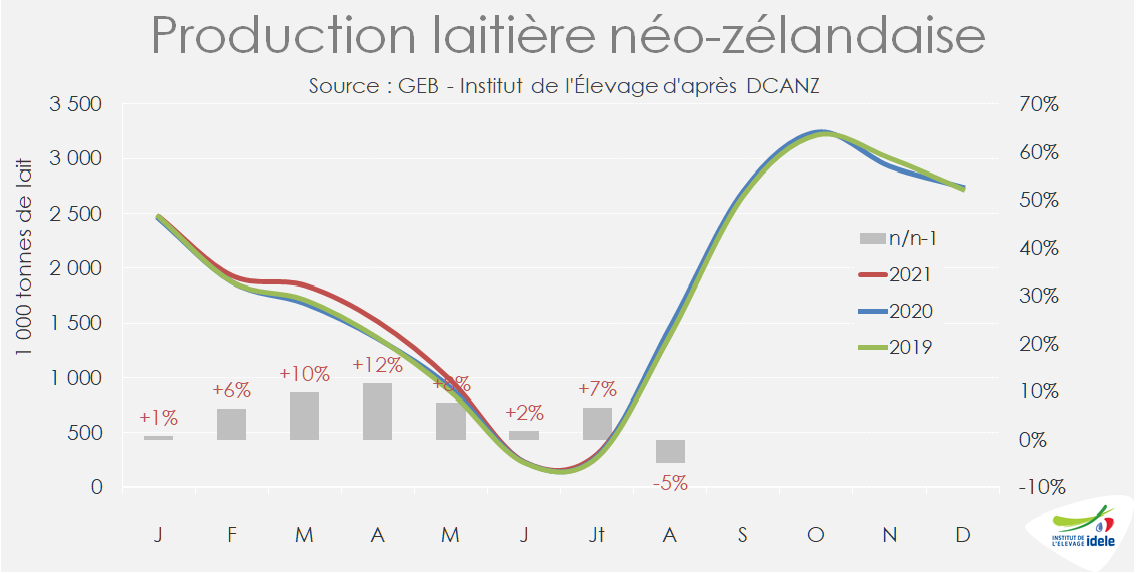

Nouvelle-Zélande : reprise stoppée

En Nouvelle-Zélande, la fin de campagne 2020/2021 avait été très dynamique grâce à des conditions climatiques très favorables à la pousse de l’herbe et à un prix du lait stimulant qui a incité les éleveurs à distribuer davantage de concentrés.

La nouvelle campagne 2021/2022 connaît un début chaotique. Elle avait débuté en fanfare, en juin et juillet, grâce à un hiver exceptionnellement doux (températures supérieures de +1 à +2% à la moyenne) et plutôt humide (avec des précipitions exceptionnellement abondantes).

Puis en août, elle a été stoppée net dans son élan avec une évolution négative (-5% /2020), malgré un prix du lait payé stimulant. Les éleveurs ont perçu 608 NZ$/t de juin à août soit 25% de plus qu’au début de la précédente campagne, soit 360 €/t de lait (+33% /2020 en raison de la légère appréciation de la monnaie néozélandaise sur l’euro).

Peu avant le début de la nouvelle campagne 2021/22, Fonterra a annoncé sa fourchette de prévision de prix du lait à la production s’étalant de 7,25 à 8,75 NZ$ par kg MS, avec un point médian record de 8,0 NZ$ par kg MS. La large fourchette de prix peut s’expliquer par les incertitudes sur l’évolution de la conjoncture laitière sur la scène internationale dans les mois à venir. Sur la campagne écoulée, les livreurs adhérents à Fonterra ont finalement reçu 7,74 NZ$/kg de MS, dont 0,20 NZ$/kg de dividende, soit 380 €/t de lait avec 90 g de matière utile.

L’évolution de la production laitière s’annonce incertaine, malgré le très bon prix du lait. D’une part, le prix des intrants, notamment des aliments concentrés, s’est fortement renchéri. Ensuite, les élevages manqueraient de main d’œuvre suite aux mesures sanitaires très restrictives qui ont stoppé l’afflux de main d’œuvre étrangère, essentielle au fonctionnement de nombreux élevages. Enfin et surtout, les conditions climatiques demeurent un facteur déterminant sur la production laitière. Les météorologistes néozélandais prévoient des conditions climatiques modérément favorables à la pousse de l’herbe : des températures au moins égales à la normale, mais des précipitations probablement moins abondantes. Auquel cas la production printanière (4ème trimestre 2021) pourrait au plus égaler le niveau de 2020 à pareille époque.

Australie : nouveau trou d’air

En Australie, la production laitière connait aussi un début de campagne difficile. Elle a reculé en juillet et août de -3,5% /2020, après avoir retrouvé le chemin de la croissance à l’issue de la campagne précédente (+1% /2019-2020). L’hiver austral particulièrement humide aurait pénalisé la production. Des perspectives climatiques plus favorables sont attendues pour le printemps austral : de bonnes précipitations, une pousse de l’herbe plutôt favorable qui peuvent permettre aux éleveurs de limiter les achats de concentrés devenus très chers. Toutefois l’éventuelle reprise de croissance s’annonce modeste et les disponibilités supplémentaires pèseront peu sur l’équilibre des marchés mondiaux.

Production dynamique en Argentine et Uruguay

En Argentine, La production laitière demeure vigoureuse (+3,5% /2020 depuis avril), mais à un rythme ralenti comparé au 1er trimestre (+6% /1er trimestre 2020). La hausse des coûts alimentaires, plus rapide que celle du prix du lait, freine la croissance de la production qui bénéfice de bonnes conditions climatiques. Les exportations sont bien globalement bien orientées. Celles de poudres grasses se maintiennent à un haut niveau, tandis que celles de formages ont progressé de +25% à 41 000 t sur 7 mois. La fermeté de la demande extérieure soutient le prix du lait, malgré la demande intérieure toujours atone. Le rythme de la production se maintiendra si les conditions climatiques demeurent correctes durant le printemps et l’été austral.

En Uruguay, la production laitière est encore plus dynamique qu’en Argentine, en hausse de +6% /2020 sur les huit premier, grâce à un prix du lait stimulant et une très bonne année fourragère. Avec des systèmes basés sur le pâturage, les éleveurs sont peu touchés par la flambée des cours des grains.

En somme la production agrégée des principaux bassins laitiers excédentaires a modestement progressé en juillet et août (+0,4%), comparée au rythme élevé au 1er semestre de +2% /2020. Cette croissance ralentie pourrait se prolonger dans les prochains mois, avec des aliments qui demeureront chers. Les disponibilités en ingrédients laitiers seront limités dans les prochains mois et insuffisants pour satisfaire la demande mondiale plutôt ferme. Auquel cas, Dans ce cas on peut s’attendre à de substantielles remontées des cours des ingrédients laitiers et en second lieu du prix du lait à la production.

Lait de vache » Collecte laitière »

Sursaut passager en France comme dans l’UE-27

En août, les collectes se sont redressées (d’une année sur l’autre) en France et en Allemagne après avoir reculé en juillet. Ce rebond semble de courte durée, puisque les livraisons allemandes et françaises auraient de nouveau décroché en septembre. Cet été, le prix du lait a temporairement progressé plus vite que les charges, permettant un léger redressement de la MILC, qui baissait depuis plusieurs mois. Ce redressement devrait être de courte durée, en raison de la flambée du prix des engrais et de l’énergie observée depuis septembre.

France : légère hausse en août

En août, la collecte française s’est établie à 1,927 Mt (+1,1% /2020 soit +21 000 tonnes). Les bonnes disponibilités fourragères et le caractère incitatif de la hausse des prix portent la productivité laitière par vache, et compensent la baisse du cheptel laitier (-1,8% /2020)

Toutefois, selon les enquêtes hebdomadaires de FranceAgriMer, les livraisons auraient fortement décroché en septembre, en particulier dans l’Est. La collecte de septembre se situerait à son niveau le plus bas depuis 2016.

De même que dans l’UE-27

En août, la collecte européenne a crû de +0,7% /2020, après avoir légèrement reculé en juillet. Cette faible progression cache une forte hétérogénéité dans les dynamiques des principaux producteurs européens. Les livraisons ont augmenté en France, en Irlande (+5,4% /2020, soit +48 000 t) et en Italie, mais les collectes allemande et néerlandaise ont reculé (respectivement de -1,1% /2020 et -1,5% /2020).

La collecte néerlandaise a fortement décroché cet été, connaissant même une chute de -3,1% /2020 en juillet. En août, elle est tombée 7% en dessous de son niveau de 2016. Cette baisse de la production est principalement liée à deux facteurs. Premièrement, la forte dépendance des exploitations néerlandaises aux aliments achetés (dont les prix flambent) pèse sur la productivité laitière. Ensuite, les réglementations sur les émissions d’azote et de phosphate limitent le potentiel productif.

La collecte européenne devrait céder du terrain en septembre, au regard du recul significatif des livraisons hebdomadaires en Allemagne et en France , d’après les enquêtes d’AMI et de FranceAgriMer. Le décrochage des collectes des trois principaux pays producteurs européens (Allemagne, France et Pays-Bas) se traduit par de très faibles disponibilités en lait et une envolée du prix du lait vrac vendu sur le marché spot. Selon la revue l’Eleveur laitier, il s’élevait début octobre à près de 490 €/1 000 l mais ne concernait que très peu de transactions.

Hausse des prix équivalente en France et en Europe

En France, d’après FranceAgriMer, le prix standard tous laits confondus s’est établi à 375 €/1 000 l en août, soit +0,8% en un mois. Il affiche une hausse de +6,7% /2020. Il s’agit du plus haut niveau pour un mois d’août depuis 2014. Cet été, l’évolution du prix a été conforme à la saisonnalité habituelle, et suit la pente de l’an dernier, mais à un niveau sensiblement supérieur. La progression est légèrement plus prononcée sur le seul lait conventionnel, dont le prix standard a atteint 356 € en août (+1,3% sur un mois, +7,1% /2020). En septembre, la progression du prix devrait s’être légèrement s’accentuée.

Étant moins connecté (et donc moins réactif) au marché des commodités laitières que ses voisins du Nord de l’Europe, le prix du lait en France avait crû moins vite que la moyenne européenne au printemps. Il opère depuis 3 mois un rattrapage de cette hausse et creuse de nouveau l’écart avec le prix allemand de même composition (+23 € contre +9 € en mai).

Bonne orientation des principaux indicateurs utilisés dans les formules de prix français

Cette année, l’habituelle baisse du prix à l’automne pourrait être plus mesurée, car la bonne conjoncture pourrait neutraliser en partie l’effet saisonnalité, au regard de la bonne orientation des indicateurs les plus utilisés dans les formules de prix appliquées par les laiteries.

La bonne orientation des cours du beurre et de la poudre maigre observée début octobre pourrait persister dans les prochains mois malgré le tassement de la demande chinoise. Le fort ralentissement de la croissance dans les grands bassins exportateurs limite les disponibilités de lait (voir article collecte Monde), et pourrait soutenir les prix.

Le prix du lait allemand -souvent utilisé dans les formules de prix comme indicateur de valorisation des produits de grande consommation exportés- connaît depuis mai une progression peu prononcée, mais continue.

De même la hausse des coûts de production pourrait se répercuter sur le prix du lait dans les accords avec prise en compte du prix de revient du lait de vache.

Accalmie très temporaire de la hausse des charges en août

En août, l’indice IPAMPA a connu une nouvelle hausse d’un mois sur l’autre à 112,7 pts (+0,26 pt /juillet 2021, et +8,8% /août 2020), soit son nouveau plus haut niveau historique. Il s’agit du 16ème mois consécutif de hausse.

Ce renchérissement des intrants est surtout lié à la flambée du prix des engrais (+3,1 pts / juillet 2021), qui est continue depuis le début de l’année (+25%/ janvier 2021 et +29,8% /août 2020). Ce bondissement du coût des engrais s’est encore accentué à partir de septembre sous l’impulsion de la hausse du prix du gaz naturel, utilisé pour la fabrication des engrais azotés. Au 1er octobre, d’après Agritel, le prix de la solution azotée était 3 fois supérieur au prix du début d’année 2021.

Si la hausse des charges a légèrement marqué le pas en août, c’est parce que le coût de l’énergie et des lubrifiants a diminué très temporairement (-0,6 pt /juillet 2021, +17,3% /août 2020). Cette détente des prix de l’énergie sur août n’a été que de courte durée, puisque le gaz, l’électricité et les carburants connaissent une envolée depuis septembre. Début octobre, le GNR (gazole non routier) dépassait même la barre de 1€/l.

Le coût des aliments achetés s’est quant à lui stabilisé (+0,1 pt/ juillet, +13,5% sur un an). Le tourteau de soja est en moyenne 16% plus cher qu’en août 2020, et les prix des céréales culminent à un niveau supérieur de +22% /août 2020.

En résumé, la hausse de l’indice IPAMPA lait de vache devrait repartir de plus belle sous l’impulsion de la hausse des prix des engrais et de l’énergie et peser plus fortement encore sur les comptes des élevages français. Les exploitations laitières françaises présentent pourtant une plus grande autonomie alimentaire. Mais elles affichent des charges de culture plus élevées par litre de lait et subissent donc de plein fouet la hausse du coût des engrais et sont très vulnérables face à celle des énergies, en particulier du GNR. En revanche, les exploitations laitières françaises sont moins sensibles à la hausse des coûts des aliments.

Redressement de la MILC cet été

Sur le mois d’août 2021, la MILC s’établit à 98,35 €/1 000 l. En deux mois, elle s’est nettement redressée (+13,5 € entre juin et août 2021) grâce à la hausse des prix du lait et des vaches de réformes, combinée à l’accalmie -relative et très temporaire- de la hausse des charges.

Une partie de cette progression est certes liée à la hausse saisonnière des prix du lait qui s’avère plus prononcée cette année qu’en 2020. Ainsi, en août, d’une année sur l’autre, la MILC a progressé pour la première fois depuis mars 2020, se situant +3,4 € /1 000 l au-dessus de son niveau d’août 2020. La seule hausse du prix du lait (+25 € /août 2020 en prix réel pour le lait conventionnel) n’a pas à elle seule compenser l’envolée des charges (+27 € /2020 l). Mais la hausse concomitante du prix des vaches de réforme (+5 € /1 000 l) a permis de passer dans le vert.

Sur 12 mois glissants, la MILC s’établit à 91,5 €/1 000 l, soit bien en deçà de son niveau l’an passé à pareille époque (-9 € /1 000 l). Elle se situe largement sous la moyenne 2007-2019 (99 €/1 000 l).

La MILC pourrait reculer de nouveau dans les prochains mois avec la flambée des prix de l’énergie et des engrais.

Lait de vache » Marché des produits laitiers »

Lait bio : des marchés européens plus équilibrés qu’en France

En France, la baisse de la consommation des produits laitiers biologiques s’est confirmée cet été, alors que la collecte se situe à des niveaux largement supérieurs à l’an dernier. Dans les autres principaux producteurs de lait bio en Europe, le marché est plus équilibré, et les prix progressent.

La collecte française est toujours en forte hausse

En juillet, la collecte de lait biologique s’est établie à 99,4 ML, soit +19% /2020 avec « seulement » +6% de livreurs. Deux raisons principales expliquent ce décalage. Premièrement, les nouveaux livreurs convertis au bio ont une production moyenne plus importante (autour des 450 000 l annuels par ferme selon le CNIEL, contre environ 290 000 l par ferme en moyenne sur 2020). Deuxièmement, les fortes disponibilités fourragères portent la production laitière biologique. Cette progression des volumes s’accompagne en plus d’un enrichissement du lait.

Le ralentissement de la consommation s’est confirmé cet été

Cet été, d’après Kantar, la consommation de produits bio aurait accentué sa chute. La crème (-13% /2020), le beurre (-8%) et les fromages (-9%) ont particulièrement souffert. Sur le mois d’août, toutes les catégories de produits bio étaient encore en recul /2020.

Cette baisse relative est à mettre en perspective au regard du contexte particulier de l’année 2020, et pourrait être considérée comme anodine, si elle ne s’accompagnait pas d’un recul de la part de marché bio.

Sur 12 mois glissants, la part de marché des produits bio serait moindre qu’en 2019 pour tous les produits laitiers d’après Kantar, même si la baisse est surtout prononcée pour le beurre et les yaourts.

Les fabrications de produits bio riches en matière grasse résistent

Paradoxalement, malgré une consommation de produits laitiers biologiques en berne, les fabrications de beurre (+8% sur 12 mois glissants) et de crème (+15%) continuent de progresser. L’hypothèse principale tient dans la constitution de stocks de beurre et de crème biologique UHT, signe que les opérateurs miseraient sur une reprise de la consommation. Elle peut également révéler l’existence d’un plus fort déclassement de produits transformés, plutôt qu’un déclassement de lait liquide ou en entrée d’industrie.

Cette progression des fabrications de produits très consommateurs de matière grasse tranche avec celle des produits valorisant davantage la matière protéique. En effet, les fabrications de fromage bio ont augmenté moins fortement (+3,5% sur un an), et celles des poudres conditionnées ont reculé (-5% sur un an). Ces évolutions contrastées des fabrications de produits bio creusent donc davantage l’écart entre valorisation de la matière grasse et de la matière protéique. Rappelons que ce déséquilibre matière caractérise l’ensemble du marché du lait français, mais est plus prononcé pour le lait bio, en raison notamment de la proportion plus faible de fromage dans le mix produit, et des faibles débouchés pour les poudres de lait biologique.

Selon nos estimations, en moyenne sur les 7 premiers mois de l’année, la proportion de matière grasse réellement valorisée en bio aurait baissé de 4 points /2020 (passant de 75% à 71% environ). Dans le même temps, le taux d’utilisation de la matière protéique diminuait de 6 points, passant de 55 à 49%. (La part non valorisée de la MSU ne doit toutefois pas être assimilée au déclassement. Elle englobe plusieurs autres utilisations non répertoriées dans les fabrications (ingrédients secs, produits vrac…).

En Europe, des marchés plus équilibrés

Les turbulences sur le marché du lait biologique semblent se cantonner à la France. Dans les principaux pays producteurs européens, le marché est plus équilibré. Aucun autre pays ne doit absorber une si forte croissance de la collecte de lait bio (+11%). Sur douze mois glissants, la hausse est de +1% en Autriche, +3% en Allemagne et +4% au Danemark.

Des prix du lait biologiques en hausse partout, sauf en France

En juillet, les prix du lait bio étaient supérieurs à leur niveau de l’an dernier en Autriche (+8% /2020), en Allemagne (+4%), en Suède (+10%) et aux Pays-Bas (+7%). En France, la hausse est moindre (+1% /2020). En 2020 il n’avait en revanche pas baissé, contrairement à ceux versés dans les autres pays. Dans ces pays, la hausse traduit le choix des collecteurs de prendre en compte la hausse des coûts de production.

Des ventes de lait bio en hausse en Allemagne

En Allemagne, la consommation de lait liquide biologique se porte plutôt bien en 2021 (255 ML consommés, +6,6% /2020), même si elle a ralenti cet été. Elle a très fortement progressé sur les deux premiers mois de l’année (+21,2%/ 2020 en janvier, +13.9% en février). Depuis le mois de mai, elle est proche de son niveau de 2020. Elle progresse en revanche moins vite que la consommation du lait de pâturage, concurrent du bio, qui a progressé de +30%, mais sur des volumes de départ inférieurs.

En France, des conversions très territorialisées

En France, selon les données de l’Agence bio, les Pays de la Loire, et l’Auvergne-Rhône-Alpes comptaient le plus de vaches en conversion en 2020. En région AURA, les conversions sont particulièrement nombreuses dans les départements auvergnats (Haute-Loire, Cantal et Puy-de-Dôme). Cette progression résulte davantage de démarches de producteurs désireux de se convertir, en raison des difficultés de la filière conventionnelle et de certaines AOP dans les zones de montagne. Pour les mêmes raisons, les conversions sont nombreuses dans l’Aveyron. Dans les Pays de la Loire, la dynamique de conversions serait davantage liée à la stratégie offensive de certains opérateurs (Eurial, Lactalis).