Les marchés des produits de l’élevage de ruminants N° 334 Décembre 2021 Mise en ligne le 14/12/2021

Lait de vache

Le reflux s’étend

La production laitière poursuit son reflux dans les principaux bassins excédentaires. Les prix du lait s’accroissent certes dans le sillage des cours des produits laitiers, mais les coûts de production augmentent encore plus vite. Partout, la priorité des éleveurs semble donc de limiter les coûts au détriment des volumes.

La contraction de la ressource laitière dans les grands exportateurs se répercute sur le marché du beurre et de la poudre maigre, d’autant que la demande et les fabrications de fromages sont très dynamiques.

Dans l’UE-27, la collecte décroche fortement dans les principaux pays producteurs, France en tête.

En France, la situation de la filière « bio » est toujours préoccupante. Le déphasage entre offre et demande continue de croître, ce qui se traduit par des déclassements croissants de lait bio en lait conventionnel. Les importants volumes encore en conversion risquent encore de gonfler les excédents dans les prochains mois. Les cours soutenus des produits laitiers standards permettent toutefois de limiter les coûts liés au déclassement. La situation est meilleure chez les autres producteurs européens de lait bio, où les prix progressent nettement.

En France, la collecte décroche fortement depuis septembre (entre -2 et -3% /2020). En plus de la réduction tendancielle du cheptel, la productivité laitière diminue, en raison notamment de la hausse du prix des aliments qui conduit à un rationnement de la complémentation. La tendance est encore plus prononcée aux Pays-Bas et en Allemagne. Les faibles disponibilités se traduisent par une hausse conséquente des prix dans ces deux pays et par une stabilisation en France, qui tranche avec la baisse habituelle en cette saison.

Cheptel français : réduction des réformes de vaches laitières

En France, le cheptel national s’établit à 3,529 millions de têtes début novembre, en recul de -1,5% /2020 (soit -52 000 têtes). Cet écart d’une année sur l’autre tend à se résorber depuis le mois de juin, où il atteignait -2,1% /2020.

Ce léger redressement du cheptel d’une année sur l’autre (même s’il reste en recul) est lié à des sorties moindres depuis le mois de juin, ce qui pourrait être lié aux grandes disponibilités fourragères, qui inciteraient les éleveurs à retarder les réformes. Un phénomène de rattrapage pourrait s’opérer dans les prochains mois, et se matérialiser par des réformes plus nombreuses. Le repli du cheptel pourrait donc s’accentuer de nouveau.

En pourcentage, sur un an, le repli est le plus prononcé dans le bassin Sud-Ouest et Poitou-Charentes (-5%). Le Grand Ouest et la Normandie observent une baisse de -2% /2020. Les cheptels résistent mieux en Auvergne-Limousin et dans le Grand-Est (-1% /2020). Comme il représente 1/3 des cheptel français, c’est toutefois dans le bassin Grand-Ouest que l’on observe, en absolu, les plus fortes baisses de cheptel d’une année sur l’autre.

Collecte en net recul depuis septembre en France

Après un repli de -2.4% en septembre, le décrochage de la collecte se serait poursuivi en octobre, puis en novembre (environ -2% / 2020), selon les enquêtes hebdomadaires laitières de FranceAgriMer. Ce recul est d’autant plus significatif qu’il est relatif à une collecte 2020 déjà peu dynamique. Cette baisse des livraisons étant plus prononcée que celle du cheptel, elle découle d’une diminution de la productivité par vache probablement sous l’effet d’une moindre distribution d’aliments concentrés. Celle-ci s’explique notamment par la hausse du prix de l’alimentation, en particulier des aliments azotés, qui pèse davantage sur les rations hivernales. Les acteurs évoquent également des fourrages conservés de qualité moyenne, notamment en ce qui concerne l’ensilage maïs. La collecte s’établirait à son niveau le plus bas depuis 2016.

En septembre, comme pour le cheptel, aucun bassin ne faisait exception à la baisse de la collecte. Sur les 43 ML collectés en moins par rapport à septembre 2020, c’est le bassin Grand Ouest qui contribue le plus à la baisse en absolu (-12 ML, -1,8%), mais c’est dans le bassin Grand Est que la baisse relative est la plus prononcée (-5 %).

Prix du lait : baisse saisonnière neutralisée

Entre septembre et novembre, selon l’observatoire de la revue l’Éleveur Laitier, le prix du lait n’a pas connu la baisse saisonnière habituellement associée au redressement de la collecte. Le prix du lait n’augmente pas d’un mois sur l’autre, mais progresse nettement d’une année sur l’autre. L’écart de prix par rapport à l’an dernier devrait donc approcher les +30 €/1 000 l en novembre. La hausse combinée des coûts de production et des cours des ingrédients laitiers laissait toutefois imaginer une revalorisation du prix payé aux producteurs. La stagnation de l’indice PVI (prix de vente à l’industrie) des produits laitiers, reflet de la valorisation des PGC France, pourrait expliquer l’absence de progression significative du prix payé aux producteurs.

Recul de la collecte de l’UE-27 en octobre

Selon AMI, le repli de la collecte en UE-27 pourrait s’être accentué en octobre (-1% /2020), après une légère baisse en septembre de -0,7% /2020. Les collectes des trois principaux producteurs ont continué de reculer fortement, notamment aux Pays-Bas, de -4.1% /2020 en octobre.

En Allemagne, selon AMI, la collecte se situerait environ -3% en dessous de son niveau de l’an dernier à pareille époque. Elle aurait atteint son plus bas niveau depuis 2017. Ces dernières années, l’augmentation de la productivité compensait la réduction du cheptel. Ce n’est plus le cas cette année en raison notamment de la hausse du coût de l’alimentation. Plusieurs acteurs de la filière considèrent que ce recul pourrait marquer une inflexion de la tendance, et que le pic de production laitière pourrait avoir été atteint en 2020.

Ce reflux des livraisons dans les grands pays producteurs n’a pas été compensé par les pays dont la collecte était dynamique ces derniers mois. Certains d’entre eux ont également connu un ralentissement de leurs livraisons. C’est par exemple le cas de la Pologne, dont la collecte n’a progressé que de +0,4% en octobre, après avoir déjà stagné en septembre.

De son côté, la collecte irlandaise n’a progressé que de +2,4% /2020 en octobre, sa plus faible progression depuis un an. Selon Teagasc, sur les 6% de croissance de la production laitière en 2021, 2 à 3 points émanent de la croissance du cheptel, les 3 à 4 points restants sont liés à la hausse de la productivité par vache. Toujours selon Teagasc, la croissance de la production laitière pourrait ralentir à +2% en 2022, ce qui correspond en fait aux prévisions d’évolution du cheptel. La hausse des coûts de production devrait en effet peser sur la productivité. Ces prévisions sont toutefois particulièrement difficiles à réaliser dans un pays où la production laitière est fortement dépendante des conditions météorologiques.

Hausse du prix du lait plus forte dans les pays exportateurs

En octobre, d’après le MMO, le prix du lait versé aux producteurs dans l’UE-27 serait en hausse d’environ +10% /2020.

En Allemagne, le prix du lait standard (32/38) a progressé de +11 €/1 000 l entre septembre et octobre, ce qui porte la hausse sur un an à +47 €/1 000 l (+15% /2020). Il s’agit du plus haut niveau pour un mois d’octobre depuis 2017. Les prix sont portés par l’appréciation des cours des fromages et des ingrédients laitiers. Le prix du lait progresse cependant un peu moins en Bavière (+10 € sur un mois, +12% /2020), région de production d’une grande partie des PGC allemands, que dans les Länder du Nord, producteurs d’ingrédients laitiers (+16% en Basse Saxe, +23% dans le Schleswig Holstein).

Pour des raisons similaires, le prix du lait s’est apprécié de façon significative en octobre aux Pays-Bas (+53 € /2020 soit +15%). Le prix Friesland Campina (35,7 TB/44,2TP) a été fixé à 41,25 €/t en novembre, et 43,72 €/t en décembre.

En Irlande, pays dont 90% de la production laitière est exportée, le prix du lait est en hausse de +16% / 2020 à 375 €/1 000 l en septembre. Le prix est fortement connecté au cours des commodités laitières, et est donc plus réactif à la hausse de la valorisation beurre/poudre observée ces dernières semaines. Le pays profite en plus de la moindre concurrence à l’export de la France, de l’Allemagne et des Pays-Bas, en raison de leurs faibles disponibilités laitières.

En Italie, le prix du lait en Lombardie (qui sert de référence au prix italien) est également en hausse de +7% /2020 (390 €/1 000 l). Le gouvernement italien veut imposer un prix minimum versé aux éleveurs de 410 €/1 000 l entre novembre et mars 2022, pour faire face à la hausse exceptionnelle des charges. Il s’agit d’une prime « d’urgence » pouvant aller jusqu’à 3 centimes par litre, payée par la grande distribution aux entreprises de transformation, qui devront la reverser aux éleveurs. Si cette prime de 3 centimes/litre ne suffit pas à atteindre le seuil des 41 centimes / litre, les transformateurs devront verser de leur poche 1 centime supplémentaire aux éleveurs.

Lait de vache » Collecte laitière »

Lait bio : la France fait exception dans l’UE-27

En France, le déphasage entre offre et demande continue de croître sur le marché du lait bio, ce qui se traduit par des déclassements croissants de lait bio en conventionnel. Les importants volumes encore en conversion risquent encore de gonfler les excédents dans les prochains mois. Les cours soutenus des produits laitiers standards permettent toutefois de limiter les coûts liés au déclassement. La situation est meilleure dans les autres pays producteurs européens de lait bio, où les prix progressent nettement.

L’offre de lait bio va continuer de croître

En 2021, la collecte de lait bio devrait atteindre 1,24 milliard de litres, soit 12% de plus qu’en 2020. Fin 2022, d’après le CNIEL, l’arrivée de nouveaux producteurs devrait la hisser à 1,35 milliard. Le marché n’absorbe plus cette croissance. Le déclassement du lait bio est estimé à 30% en 2021, contre environ 20% l’an dernier.

En septembre, la collecte de lait biologique s’est établie à 92,15 ML, soit +11% /2020 avec « seulement » +5% de livreurs. Les nouveaux livreurs convertis au bio ont en effet une production moyenne plus importante (autour des 450 000 l annuels par ferme selon le CNIEL, contre environ 290 000 l par ferme en moyenne sur 2020).

Mais la demande marque un coût d’arrêt

Depuis le début de l’année 2021, la consommation de produits laitiers bio ralentit nettement dans toutes les familles de produits. Cette tendance était déjà à l’œuvre dans celle des ultra-frais dès fin 2019.

Cette baisse relative est à mettre en perspective au regard du contexte particulier de l’année 2020, et pourrait être considérée comme anodine, si elle ne s’accompagnait pas d’un recul de la part de marché bio. Depuis l’année dernière, les produits laitiers bio ont davantage reculé que les produits conventionnels sur toutes les gammes.

Certaines catégories de produits laitiers bio se situent même en dessous de leur niveau de 2019 selon IRI. C’est le cas des ultra-frais, dont les ventes ont reculé depuis deux ans, et du beurre bio, dont la part de marché a fortement diminué.

Plus qu’en conventionnel, la demande de produits laitiers bio repose essentiellement sur les achats des ménages français, les autres débouchés (RHD, IAA et export) étant relativement faibles. Selon les opérateurs, Il existe à court terme peu de perspectives de développement de ces débouchés. La situation est aggravée par la baisse des importations chinoises de laits infantiles en poudre en 2021.

Une baisse des prix limitée pour le moment

La baisse du prix de base (32-38) payé aux éleveurs est pour le moment relativement limitée en moyenne depuis le début de l’année (-3 € /1000 l), mais s’est accentuée sur les derniers mois (-13 € en septembre). La baisse du prix payé aux livreurs est moins marquée en raison notamment d’une amélioration de la composition du lait depuis le début de l’année. Cette baisse des prix pourrait s’accentuer dans les prochains mois.

Il existe de fortes disparités entre les prix payés par les différents opérateurs. Certains acteurs continuent en effet de payer des prix supérieurs à ceux de l’an dernier. Cette capacité à maintenir les prix dépend de deux facteurs : de la part du bio dans la collecte (les opérateurs spécialisés dans le bio sont davantage vulnérables) et du rythme de conversions dans les derniers mois.

La hausse des cours des produits laitiers standards limite le coût du déclassement

Le déclassement des produits bio en conventionnel est moins coûteux pour les opérateurs, car les cours des produits laitiers standards se portent bien. La gravité de la situation dépendra donc non seulement de la dynamique de la demande de lait bio, qui déterminera l’importance des excédents, mais aussi de l’évolution des cours des produits laitiers, qui déterminera le coût réel de ce déclassement pour les comptes des opérateurs.

En Europe, des marchés plus équilibrés

Les turbulences sur le marché du lait biologique semblent se restreindre à la France. Dans les autres principaux pays producteurs européens, le marché est plus équilibré. La croissance de la production de lait bio est plus modérée : +1% en Autriche, +3% en Allemagne et +4% au Danemark sur douze mois glissants.

En septembre, les prix du lait bio étaient supérieurs à leur niveau de l’an dernier en Autriche (+6% /2020, prix réel à 478€ /t), en Suède (+10%, 464€ /t) et aux Pays-Bas (+7%). En Allemagne, le prix s’approchait des 500 €, atteignant des niveaux records (+6% /2020, prix réel à 499€/t).

Aux Pays-Bas, la demande de produits laitiers bio est dynamique. En Allemagne, malgré un ralentissement depuis ce printemps, la consommation de lait conditionné reste sensiblement supérieure à son niveau de 2019. Le lait liquide bio continue de gagner des parts de marchés. Il subit toutefois la concurrence de plus en plus féroce des jus végétaux qui cannibalisent une partie de la consommation de lait de vache, et qui se développent bien plus rapidement qu’en France (où ils restent marginaux).

Lait de vache » Collecte laitière »

Monde : Baisse de la production dans les principaux bassins exportateurs.

Le quatrième trimestre s’annonce avec un repli de la production de lait dans les principaux bassins exportateurs. Le mois de septembre avait déjà annoncé la couleur, les chiffres plongent maintenant dans le rouge pour le mois d’octobre. Les prix du lait s’accroissent certes dans le sillage des produits laitiers, mais les coûts de production augmentent encore plus vite. La priorité des éleveurs semble donc de limiter les coûts au détriment des volumes.

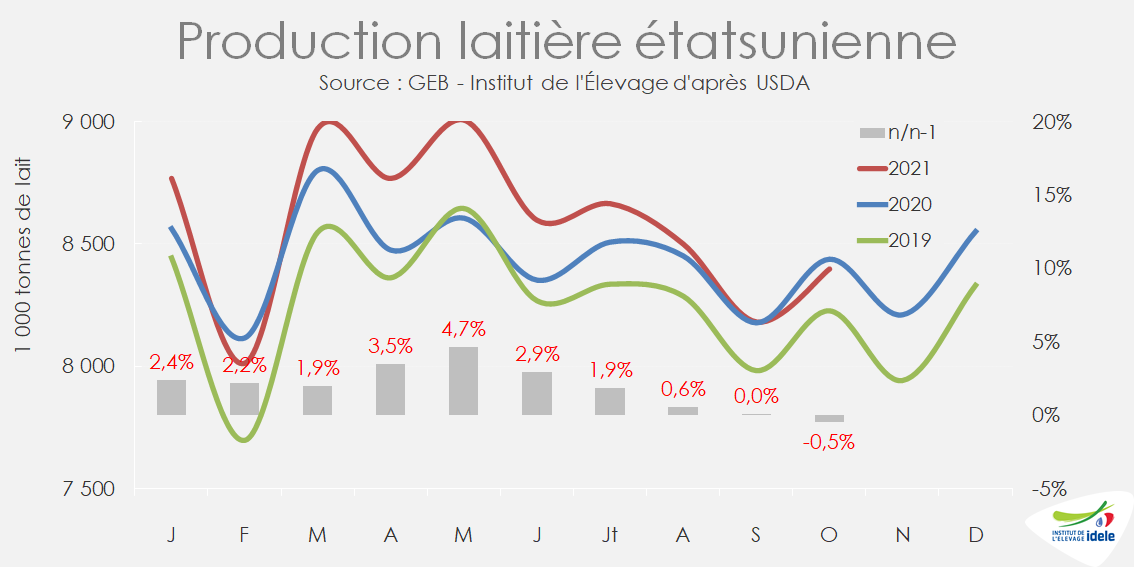

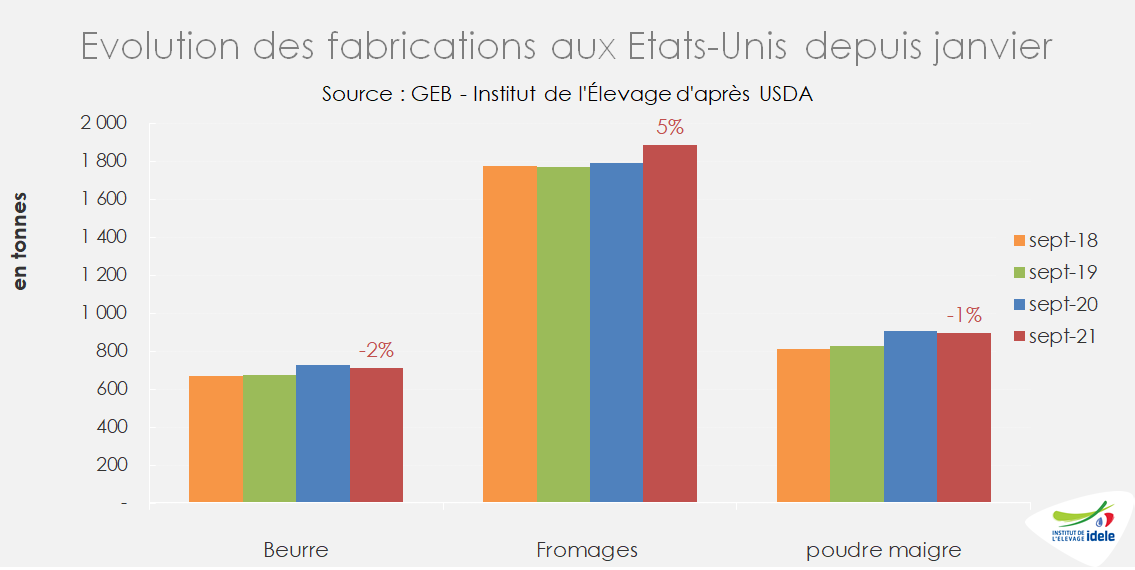

États-Unis : Chute de la production

En octobre, à la surprise générale, la collecte a reculé de -0,5% /2020, ce qui est un retournement par rapport à la conjoncture du printemps dernier. Le pays n’avait pas connu de baisse depuis le mois de mai 2020 où du lait a été jeté lors de la première vague de covid-19 et un repli de cette ampleur depuis mars 2019. Cette baisse est due à une réduction du cheptel national et des rendements inférieurs.

La forte hausse des coûts de production, qu’il s’agisse des prix de l’énergie ou de l’aliment, a poussé certains éleveurs à décapitaliser. En octobre, le cheptel national comptait 14 000 têtes de moins qu’en octobre 2020 et 107 000 de moins qu’en mai dernier. Quant aux rendements, ils ont baissé notamment en Californie, premier État producteur, ce qui a entrainé un recul de la collecte d’octobre de -1,3% /2020.

Du côté des Grands Lacs, la dynamique de production reste encore positive. Le pâturage est plus répandu et rend les exploitations moins sensibles à la hausse des coûts de production du moins dans un premier temps.

Océanie : le pic laitier reste décevant

La météo pluvieuse de ces derniers mois est toujours pénalisante pour la production. Qu’il s’agisse de l’Australie ou de la Nouvelle-Zélande, à cette période de l’année, les vaches sont à l’herbe. Les troupeaux risquent donc de détruire les prairies lorsque celles-ci sont trop humides. Ainsi, la production a baissé au mois d’octobre de -2% /2020 en Australie, quatrième mois consécutif de baisse et de -3% en Nouvelle-Zélande pour la même période.

En Australie, la production durant cette année 2021 a également été pénalisée (-0,5% depuis janvier en cumul vs 2020) par un manque de main d’œuvre dû aux confinements et aux fermetures de frontières (covid-19). Celle-ci a notamment manqué dans certains bassins laitiers comme le Victoria, principal État producteur. Par ailleurs, les prix des fermes laitières sont élevés poussant certains éleveurs à prendre des retraites anticipées tandis que le prix élevé de la viande peut pousser certains à changer d’atelier.

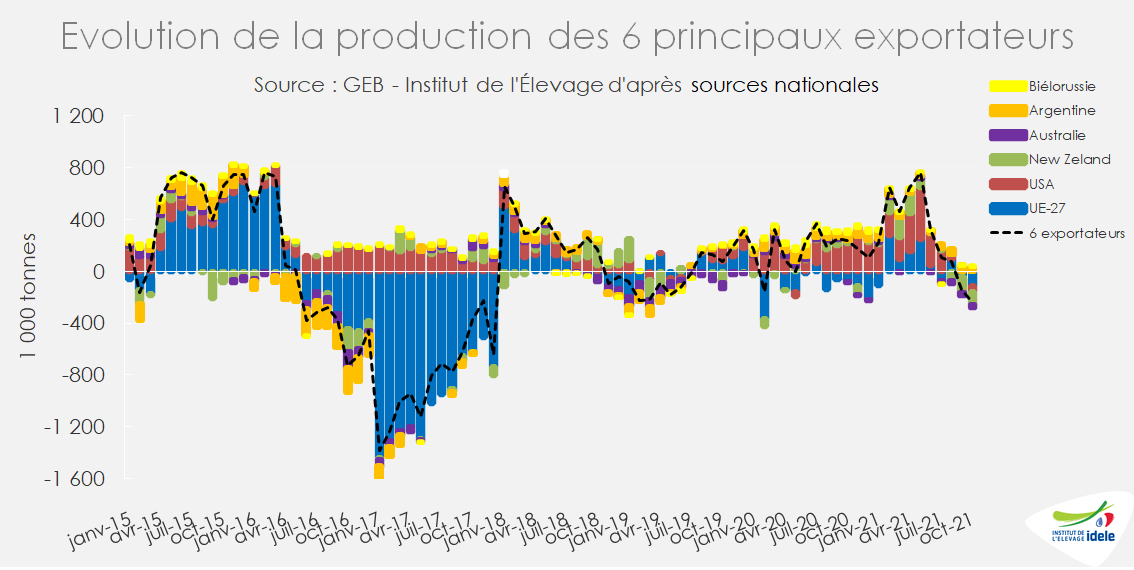

Recul de la production des six principaux exportateurs

La collecte européenne sur le mois d’octobre est attendue en repli de -1% /2020 selon AMI, après une légère baisse en septembre de -0,7% /2020. Dans ce contexte, l’Argentine est le seul bassin parmi les 6 premiers exportateurs à connaitre une hausse de production.

Cette baisse généralisée devrait se poursuivre sur le quatrième trimestre et les opérateurs commencent déjà à s’interroger sur le prochain pic laitier de l’Hémisphère nord.

Lait de vache » Marché des produits laitiers »

Toujours plus de fromages au détriment des ingrédients laitiers

Les tendances de fabrications sont bien en place pour cette année 2021 avec toujours plus de fromages à l’échelle mondiale. A l’inverse, les ingrédients laitiers que sont le beurre et la poudre de lait maigre voient leurs chiffres de fabrications baisser, ce qui est renforcé par la moindre collecte chez les principaux exportateurs.

Une demande mondiale en fromages toujours forte

La demande mondiale de fromages continue d’augmenter. Selon l’USDA, les importations devraient s’accroître de 1,64 Mt cette année. Le meilleur exemple demeure la Chine, où les importations sur la période janvier-octobre sont en hausse de près de +40 % soit +40 000 t. Sur la même période, les importations japonaises sont globalement presque stables (en baisse de -2 000 t sur 241 000 t).

La dynamique chez les grands exportateurs est particulièrement visible comme le montre le graphique suivant sur la forte augmentation des échanges depuis le début de l’année.

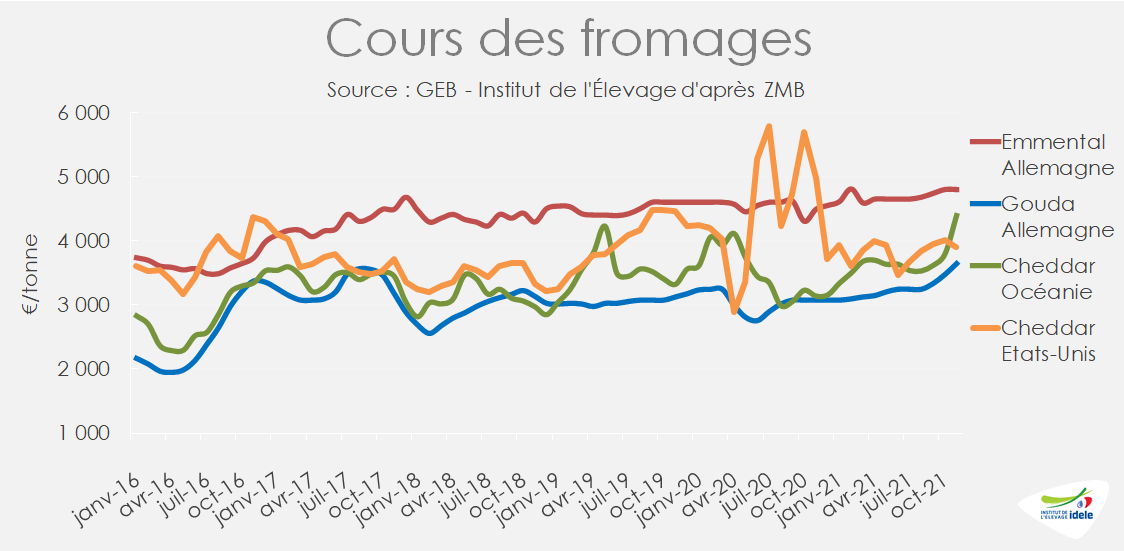

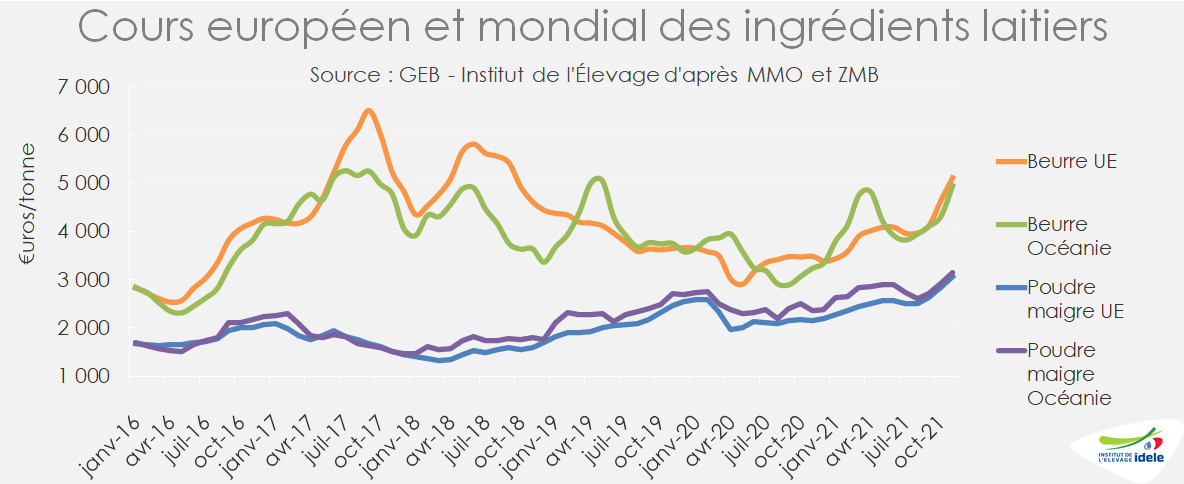

Dans ce contexte de bonne demande internationale, les prix mondiaux des fromages ne cessent de s’apprécier.

Seul, le cheddar US ne profite pas complètement de la conjoncture actuelle. Les stocks US de fromages atteignent des records pour un mois d’octobre et ceux du fromage naturel américain augmentent par rapport au mois de septembre, ce qui est du jamais vu pour cette période de l’année. Dans certains États, les stocks ont doublé par rapport à l’an dernier pénalisés sans doute par une moindre consommation intérieure et par les problèmes logistiques. Cette situation pèse donc sur les prix.

La dynamique fromagère entraîne un changement dans le mix produit.

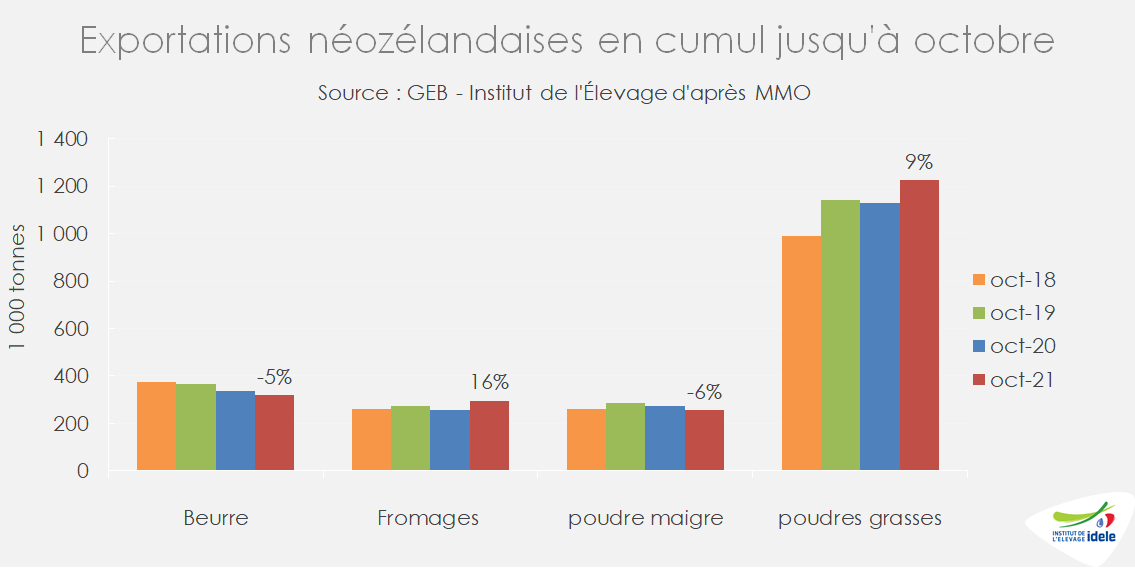

En Nouvelle-Zélande, les chiffres de fabrication mensuelle ne sont pas publiés, mais la dynamique export renseigne néanmoins sur les choix stratégiques. En effet, les exportations de fromages ne sont pas les seules à augmenter, celles de crèmes et de poudre de lait entier sont également très dynamiques (respectivement, +16%, +22,5% et +9% d’une année sur l’autre sur la période janvier-octobre 2021). En conséquence, les volumes de lait disponibles pour la fabrication de beurre et de poudre sont plus faibles, ce qui se répercute sur les exportations (respectivement -5 et -6% sur la même période).

De même aux Etats-Unis, la production de fromages prend le pas sur celle de beurre et de poudre maigre. Par exemple en Californie, les fabrications de beurre n’ont augmenté que de 0,4% en octobre et celles de poudre maigre ont baissé de -2,7%, tandis que les volumes de fromages ont progressé de +2,7% par rapport à octobre 2020.

Comme la collecte diminue moins vite dans la région des Grands Lacs pour le moment, les fabrications de fromages, qui représentent la plus grande destination du lait, devraient y rester assez fortes.

A l’inverse, les ingrédients laitiers pâtissent de cette situation avec moins de lait dédié à leur production. La tension sur la poudre de lait écrémé et le beurre se ressent de plus en plus. Les prix du beurre et de la poudre de lait écrémé poursuivent leur ascension faute de disponibilités sur le marché mondial. Les cours de la poudre maigre, en Europe comme Océanie, sont encore loin des records de 2013-14, mais ils reviennent tout de même chercher des niveaux historiquement hauts.

Dans l’Union européenne, les fabrications de poudre de lait écrémé sont en baisse de près de -3% sur la période janvier-septembre vs 2020, soit -32 000 t tandis que les exports s’affichent en repli de -25 000 t sur la même période. Les échanges avec le Royaume-Uni baissent également de près de -40% conduisant à un repli des importations européennes de -7 000 t. Si la balance montre des disponibilités similaires à celles de l’an dernier, cela ne permet pas de répondre à une hausse de la demande vu les stocks déjà bas dans l’UE-27.

En beurre, les fabrications européennes ont reculé de -21 000 t (-1,3% /2020) toujours sur la période janvier-septembre, conduisant à une moindre présence à l’export (-46 000 t soit -19%), tandis que les importations sont globalement stables.