Les marchés des produits de l’élevage de ruminants N° 336 Février 2022 Mise en ligne le 21/02/2022

Lait de vache

L’économie laitière entre deux eaux

Les cours des ingrédients laitiers continuent de s’apprécier faute de disponibilités pour servir une demande ferme sur les marchés mondiaux. La production laitière dans la majorité des bassins laitiers a été très affectée par la flambée des charges au 2nd semestre 2021, plus rapide que celle du prix du lait, et des incidents climatiques dans l’hémisphère Sud qui ont pénalisé la production herbagère.

Dans l’UE-27, le prix du lait moyen a atteint un niveau inédit en décembre. En France, la hausse, encore modérée en décembre, s’est fortement accentuée début 2022, ce qui devrait enfin permettre de compenser la hausse des charges. La restauration des marges pourrait inciter les éleveurs à produire davantage dans les prochains mois. Toutefois les intrants devraient rester chers dans les prochains mois du fait de l’ampleur de la reprise économique internationale et des incertitudes géopolitiques. Auquel cas, la reprise de production laitière s’annonce plutôt modérée…

Dans l’UE-27, le prix du lait moyen a atteint un niveau inédit en décembre, dans un contexte de faibles disponibilités laitières au niveau européen et mondial. En France, la hausse du prix restait mesurée en décembre, mais s’est fortement accentuée en début d’année. Si de fortes disparités existent entre les prix payés par les différentes laiteries, la revalorisation des prix devrait enfin permettre de compenser la hausse des charges, qui s’est pourtant accélérée ces derniers mois. Cette restauration des marges pourrait inciter les éleveurs à produire davantage dans les mois à venir.

En décembre, la collecte nationale s’est de nouveau fortement repliée d’une année sur l’autre (-2,7% /2020), à 2 Mt. C’est le 4ème mois consécutif de recul sensible des livraisons, depuis le net décrochage observé en septembre. La faible qualité des fourrages, le prix élevé de l’aliment acheté et le recul du cheptel (-1,8% /décembre 2020) expliquent ce recul. Il s’agit du plus bas niveau de collecte depuis 2009 pour un mois de décembre.

Ce repli des livraisons sur un an se serait atténué en janvier selon les sondages hebdomadaires de FAM (proche de -1% /2021), mais relativement à une collecte qui reculait déjà en janvier 2021. Aucune région n’échappe à la tendance, même si le recul est plus conséquent dans les départements du Sud-Ouest (-4% /2020 en Occitanie, -5% /2020 en Nouvelle-Aquitaine), de l’Est (-5,5% en Bourgogne Franche Comté, -2,7% dans le Grand Est), et des Hauts de France(-5% /2020).

En 2021, la collecte française a reculé de -1,3% /2020 (effet année bissextile 2020 neutralisé). Les conditions météorologiques favorables à la production, au printemps et en été, sont loin d’avoir compensé le décrochage observé au premier et quatrième trimestre de l’année.

Prix du lait : hausse sensible en décembre, très forte en janvier

En décembre, le prix du lait standard tous laits s’est établi à 379 €/1 000 l, en hausse de +6 € sur un mois, et de +30 € /2020. Pour le seul lait conventionnel, la progression du prix est légèrement plus prononcée (+34 € /2020 à 362 €/1 000 l). Le prix réel tous laits confondus grimpe à 412 €/1 000 l.

En janvier 2022, d’après l’observatoire des prix de la revue l’Éleveur Laitier, le prix du lait aurait amorcé une hausse très significative (environ +20 € d’un mois sur l’autre), et pourrait s’élever près de +50 € au-dessus de son niveau de janvier 2021. Cette appréciation du prix départ ferme est plus nette chez les collecteurs/transformateurs fabricants d’ingrédients laitiers. Les laiteries majoritairement productrices de produits finis augmentent plus faiblement leur prix d’achat.

Cette hausse du prix du lait pourrait inciter les éleveurs à produire davantage dans les mois à venir, en réduisant les réformes. Cette hypothèse semble étayée par le faible nombre d’abattages de vaches laitières en début d’année (-11% /2021 sur les semaines 3 à 6 d’après l’indicateur hebdomadaire de Normabev).

En moyenne sur l’année 2021, le prix du standard tous laits s’est établi à 363 €/1 000 l (+4,5% /2020, +15 €), le prix standard conventionnel à 343 €, et le prix payé tous laits à 379 €/1 000 l.

Nouvelle hausse de l’IPAMPA en décembre

L’IPAMPA lait de vache aura progressé tout au long de l’année pour s’établir à un niveau inédit de 119,6 en décembre 2021 (+13 points sur un an).

En décembre, l’indice a encore gagné 1,6 pt /novembre 2021, sous l’impulsion de l’inflation des engrais et de l’aliment acheté. Sur un an, les prix ont progressé de +90% /décembre 2020 pour les engrais, de +11% pour l’aliment acheté et de +25% pour l’énergie.

En moyenne annuelle, l’IPAMPA culmine 8% au-dessus de son niveau de 2020. Plus d’un quart de la hausse de l’indice émane de la progression du prix des aliments (+12% /2020 en moyenne sur l’année), surtout portée par la hausse du prix des aliments azotés. Le prix de l’énergie s’est apprécié de +16% en moyenne sur l’année, en raison surtout du renchérissement du prix du carburant. La flambée la plus spectaculaire concerne le prix des engrais et amendements (+32%). Le prix des biens d’équipements et des bâtiments (+10% /2020) contribue également à la hausse de l’indice.

Médiocre niveau de la MILC en 2021, mais redressement des marges prévu début 2022

En 2021, la MILC s’est établie à son pire niveau depuis 2016 (91,3 €/1 000 l en moyenne sur un an), en baisse de -6 € /2020. Cette dégradation de l’indice tient au fait que la hausse des charges n’a pas été accompagnée d’une hausse du prix du lait en début d’année. En mars, la MILC s’établissait à 77,5 €/1 000 l, soit -20 € en deçà de son niveau de 2020.

La lente remontée du prix du lait à partir du printemps et la revalorisation des cotations des vaches de réforme ont ensuite permis à la MILC de se redresser, malgré la hausse concomitante des charges. La MILC est même repassée au-dessus de son niveau de 2020 à partir de novembre.

En décembre, la MILC s’élevait à 101 €/1 000 l, légèrement au-dessus de son niveau de janvier 2021 (+2 €). En janvier 2022, sous l’impulsion de la hausse sensible du prix du lait et des cotations des vaches O et P, la MILC devrait avoir atteint son plus haut niveau depuis 2014 (pour un mois de janvier), et ce malgré la progression du prix de l’aliment qui s’est poursuivie en début d’année.

UE-27 : stagnation de la collecte en 2021, fort recul en décembre

Dans l’UE-27, pour la première fois depuis 2009, la collecte n’a pas progressé en 2021. Elle se serait établie à un niveau équivalent à celui de 2020, autour de 143,7 Mt. Le décrochage observé ces derniers mois a plombé le bilan 2021 de la collecte, qui avait débuté par un recul jusqu’à mars, puis par un redressement au printemps et cet été. Le bilan est approximativement le même en termes de MSU. La légère augmentation de collecte de matière grasse (+0,2% /2020) ayant été neutralisée par une baisse de même ampleur de celle de matière protéique.

En décembre, la collecte de l’UE-27 a reculé pour le 4ème mois consécutif (-1,5% /2020, soit -170 000 tonnes). Le décrochage est encore plus net pour la seule matière protéique (-2% / 2020). Les livraisons restent en fort repli dans les principaux pays producteurs européens alors que ceux dont la collecte était dynamique ces derniers mois (Irlande, Italie) connaissent une plus faible croissance en fin d’année 2021.

Allemagne : collecte au plus bas depuis 2013

En 2021, les livraisons allemandes se sont établies à 31,16 millions de tonnes, en baisse de 660 000 tonnes /2020 (-1,8% /2020). La collecte de lait conventionnel est même repassée sous les 30 millions de tonnes. Le repli s’est accentué au fil des mois pour atteindre -3,3% en décembre (-87 000 t). D’après AMI, le décrochage s’explique, comme en France, par le prix très soutenu de l’aliment, la baisse du cheptel, et la mauvaise qualité des fourrages. La baisse a été moins prononcée dans les Länder du Nord-Est où le lait est davantage transformé en ingrédients laitiers (-0,5 % dans le Schleswig-Holstein, -1,3% en Basse Saxe).

Pays Bas : les normes phosphates et nitrates plombent la production laitière

En 2021, la collecte néerlandaise a reculé de -2,5% /2020, à 13,6 millions de tonnes. Elle se situe 5% en dessous du pic de 2016. L’introduction des quotas de phosphate et de nitrates se traduit par un net recul du cheptel. En décembre, le reflux s’élevait à -4,2% / 2020.

Prix du lait : records dans l’UE-27

D’après le MMO, le prix du lait dans l’UE-27 a atteint un niveau inédit au mois de décembre 2021 (413,1 €/t en prix réel, +17% /2020), dépassant le précédent record datant de décembre 2013. Dans les pays exportateurs d’ingrédients laitiers, et donc fortement réactifs au cours des commodités, la hausse des prix est sans commune mesure avec la progression observée en France (+9% /2020).

Aux Pays-Bas, le prix Friesland Campina (44/36) culmine à 437,2 €/t, soit +27% sur un an. C’est également le prix moyen observé au Danemark, où la hausse relative sur un an est encore plus importante (+30% /décembre 2020, soit près de +80 €).

En Allemagne, le prix du lait conventionnel, à 395 €/1 000 l en décembre, prend ses distances avec le prix du lait français, avec un bond de +23% sur un an.

Lait de vache » Collecte laitière »

Monde : faibles disponibilités fin 2021 et début 2022

L’année 2021 s’est terminée avec une baisse de collecte dans la majorité des grands bassins laitiers à l’échelle mondiale. La tendance a fortement évolué entre les deux semestres. Si la collecte européenne n’a augmenté que durant le pic laitier printanier, la production laitière a atteint des records aux Etats-Unis au premier semestre tandis qu’en Nouvelle Zélande, la croissance était également au rendez-vous. Puis la hausse mondiale des coûts de production et des périodes de sécheresse dans l’hémisphère Sud ont eu raison de cette dynamique au second semestre.

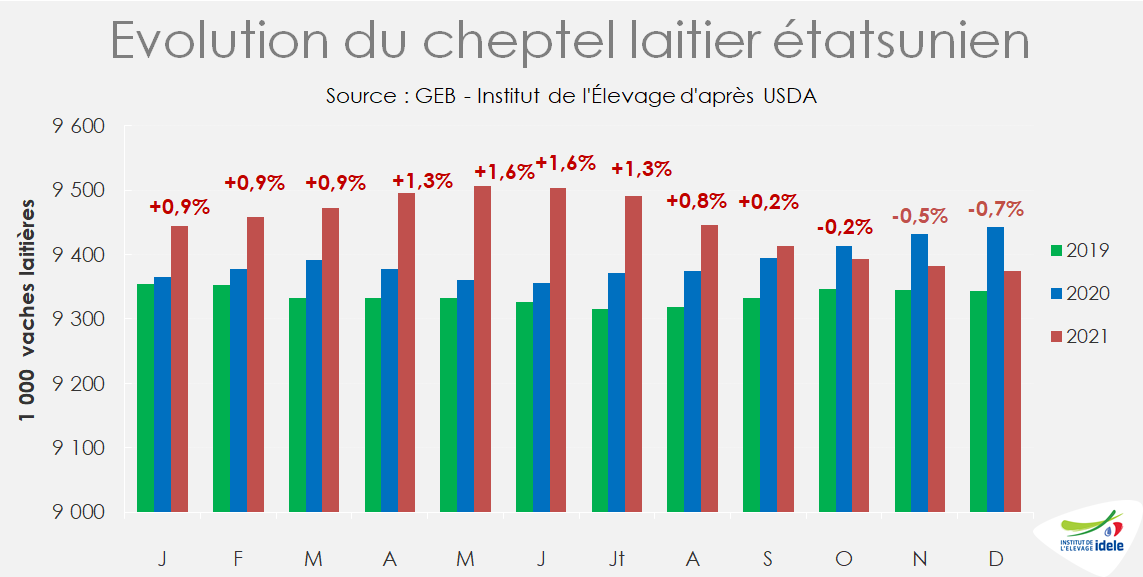

La collecte aux États-Unis au mois de décembre s’affiche légèrement inférieure à l’an passé (-0,1% /2020). Ce repli est principalement dû à des marges insuffisantes pour la production qui conduisent notamment les éleveurs à réduire fortement leur cheptel. Depuis octobre, celui-ci est repassé sous les niveaux de l’an dernier malgré une très bonne dynamique de hausse au premier semestre.

Si les opérateurs locaux sont optimistes sur un retour de la production dans les mois à venir grâce à la hausse des prix du lait, il convient de surveiller la météo aux Etats-Unis. A l’Ouest, le déficit hydrique demeure avec une sècheresse sévère sur la Californie. Au Sud et à l’Est, les températures sont attendues au-dessus des normales notamment dans le Texas pour les trois prochains mois avec des pluies inférieures à la normale. A l’inverse, autour des Grands Lacs, les précipitations sont anticipées bien au-dessus des normales, ce qui peut gêner la mise à l’herbe dans les mois à venir.

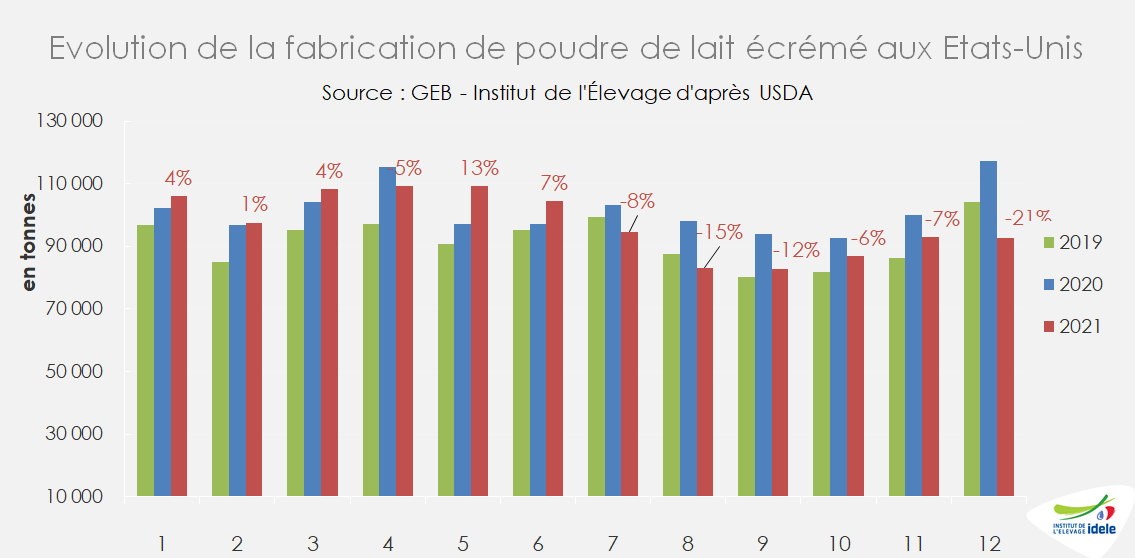

Dans ce contexte, les fabrications de poudre de lait écrémé sont laissées de côté. Elles se replient nettement en fin d’année, avec une chute de -21 % au mois de décembre.

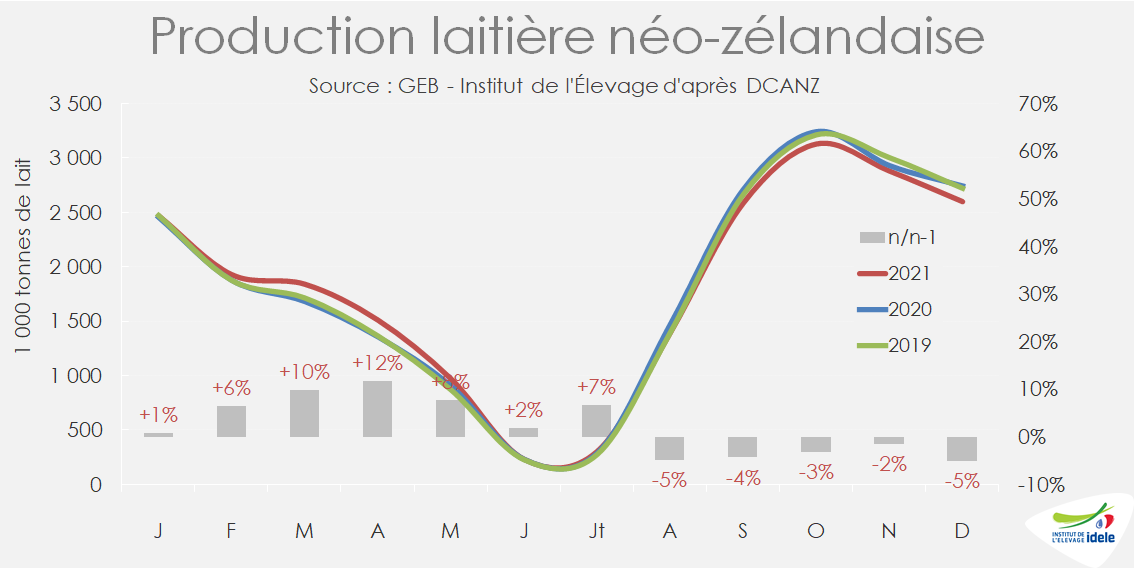

Forte baisse de collecte en Nouvelle-Zélande

Même si la coopérative Fonterra avait annoncé de mauvais résultats de production au mois de décembre, la baisse de collecte néo-zélandaise surprend par son ampleur (-5% /2020).

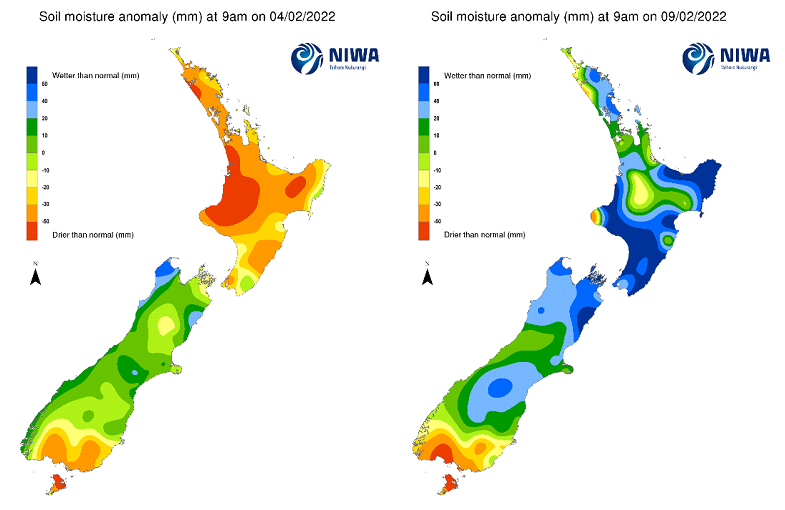

L’indice de croissance des pâtures décroche depuis le mois de novembre et s’affiche sur des niveaux bien inférieurs à ceux des années précédentes. Le déficit de précipitation est important notamment dans l’île du Nord et limite ainsi la pousse de l’herbe. Des pluies sont venues la semaine dernière détendre la situation et améliorer l’humidité des sols. Cela pourrait permettre à la collecte de se redresser pour les semaines à venir.

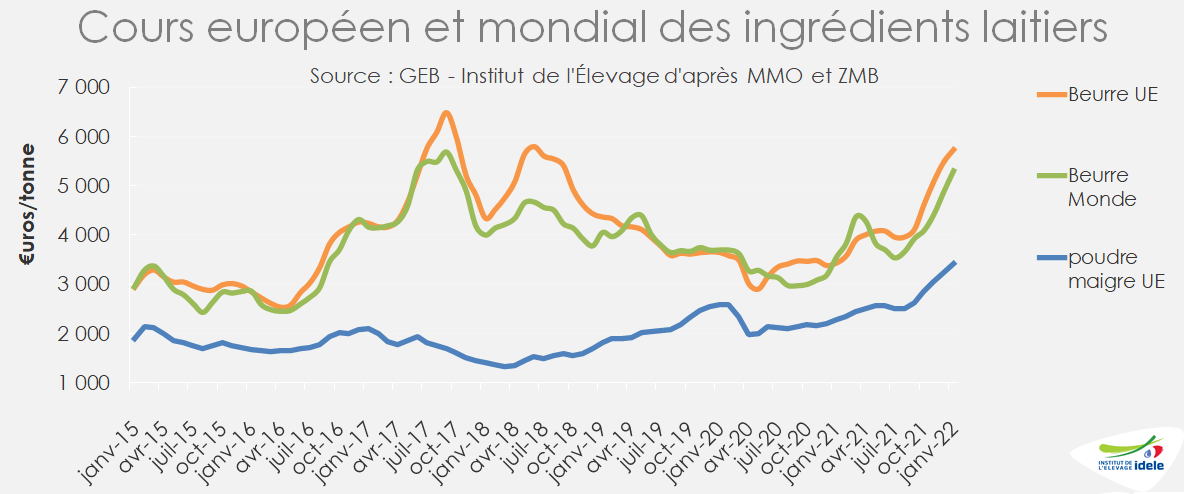

La baisse de production a entraîné mécaniquement une baisse des fabrications dans un contexte de forte demande internationale. Aussi, les cours des ingrédients laitiers échangés sur la plateforme Global Dairy Trade restent en forte hausse. Le prix du beurre atteint un record à 6 686 $/t par rapport aux données des dix dernières années. Il s’agit également d’un record pour le cheddar à 5 881 $/t tandis que les cours des poudres de lait ont dépassé les 4 000 $/t et que seuls 273 $/t séparent celui des poudres grasses de la poudre maigre.

La collecte australienne s’affiche toujours en repli au mois de décembre (-1% /2020). Sur l’année 2021, elle a reculé de même ampleur (-1% /2020). Les fabrications des ingrédients, laitiers tels que la poudre de lait entier et le beurre notamment, ont probablement été privilégiés afin de répondre à la demande internationale et en tout premier lieu de la Chine. En effet, les exportations australiennes vers la Chine sur l’année 2021 sont en hausse d’une année sur l’autre de +7,6% en poudres grasses, +60% en poudre maigre et +79% pour le beurre.

En Argentine, la collecte conserve son dynamisme avec une hausse de +3% /2020 en décembre. Les fabrications de fromages restent privilégiées notamment pour l’export vers les pays voisins. Les fabrications de poudres grasses sont elles aussi en progression (+7,5% sur janv-nov 2021 /2020) dont près de la moitié des volumes a été exportée vers l’Algérie (100 000 t sur 212 000 t produites sur 11 mois).

Lait de vache » Marché des produits laitiers »

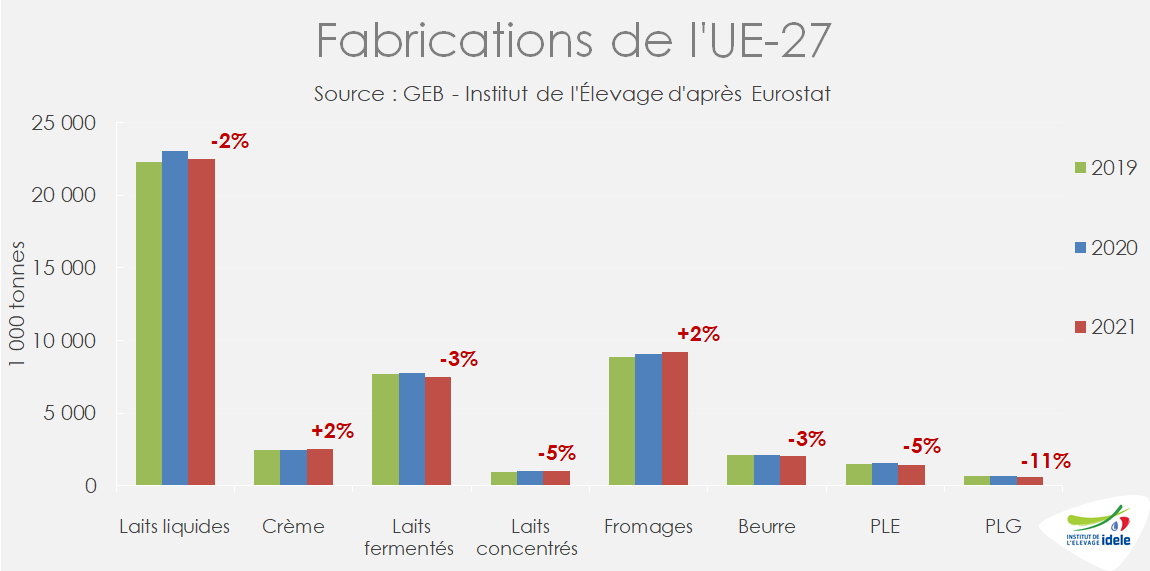

Fabrications européennes : chute des disponibilités en ingrédients laitiers

En 2021, la collecte européenne avait bien démarré au premier semestre avec des volumes supplémentaires durant le pic laitier printanier. Toutefois le deuxième semestre montre un tout autre visage. Les collectes chez les principaux pays producteurs de l’UE terminent l’année avec des volumes inférieurs à 2020 si bien que les fabrications de fromages et de crèmes ont été maintenues, au détriment de toutes les autres fabrications.

Toujours plus de fromages

La hausse des fabrications de fromages atteint près de +150 000 t dans l’UE-27 en 2021 par rapport à 2020. La plus forte hausse se situe en France (environ +42 400 t) suivie de la Pologne (+33 000 t) ainsi qu’en Italie (+61 000 t), en Espagne et en Allemagne (+23 000 t). Pour la France, les volumes supplémentaires ont d’abord servi le marché intérieur. Les exportations françaises ont modestement progressé (+6 000 t soit +1,5% /2020), le marché unique a absorbé la moindre demande du Royaume-Uni. Pour l’Allemagne comme la Pologne, les fabrications supplémentaires ont surtout été exportées principalement sur le marché intra-européen, tandis que les échanges avec le Royaume-Uni ont reculé à la suite du Brexit (environ -30% pour l’Allemagne).

A l’inverse, les Pays Bas ont davantage privilégié les ingrédients laitiers pour favoriser l’export. Les fabrications de fromages se sont ainsi maintenues en début d’année durant le pic laitier, puis se sont effondrées en fin d’année 2021 (-28 700 t en 2021) en même temps que la collecte chutait.

Au Danemark, les fabrications de fromages ont aussi baissé (-10 700 t soit -2% /2020) malgré une collecte globalement stable. Le pays a davantage exporté de lait en vrac vers l’Allemagne (+23 000 t à 207 000 t soit +12%) et les Pays Bas (+1 900 t à 2 700 t soit x3,4). Malgré la baisse de fabrications, les exportations de fromages se sont maintenues et ont même augmenté, ce qui a donc dû consommer des stocks.

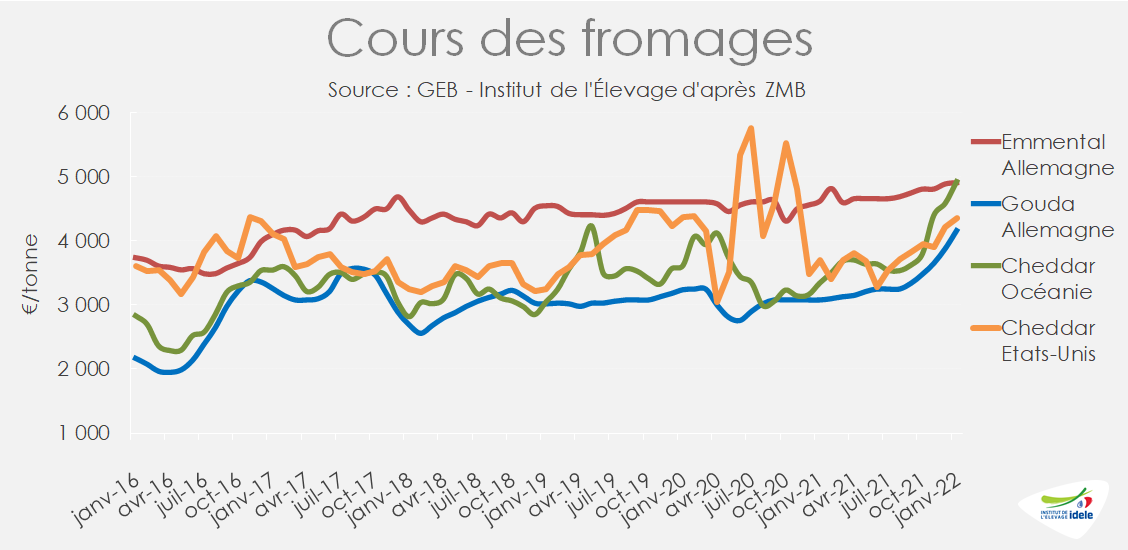

Malgré la forte demande en fromages, les fabrications n’ont pu être maintenues dans l’UE-27 fin 2021. Elles ont baissé de -2% /2020 en décembre avec le repli de la collecte. Dans ce contexte, les cours tant européens que mondiaux ont fortement progressé en fin d’année. Les cours du gouda franchissent à la hausse les 4 000 €/t, soit +7% en un mois et +35% par rapport à 2021 à la même époque.

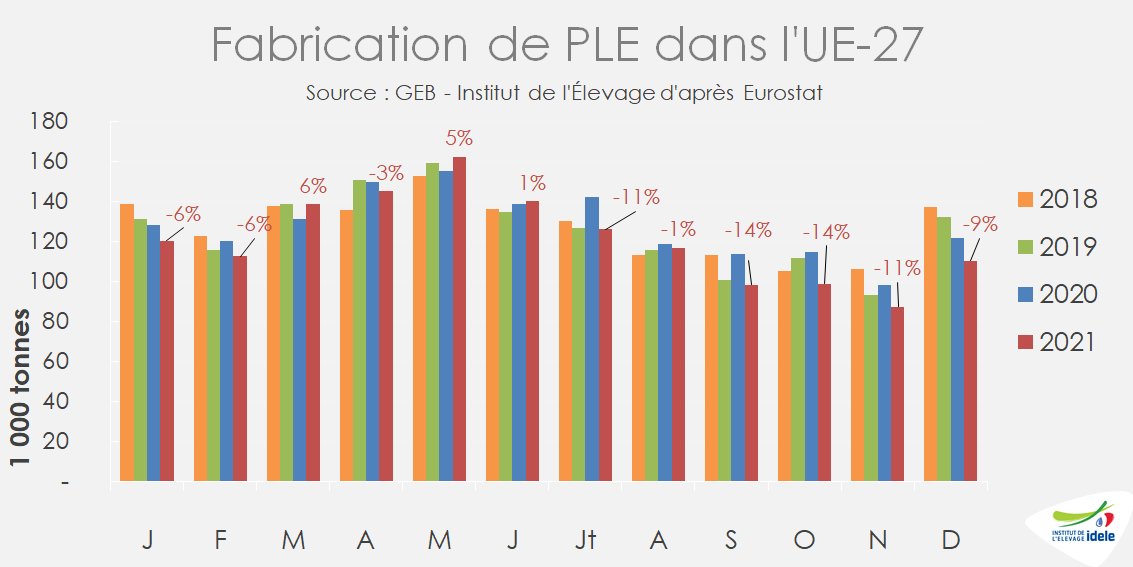

Fort décrochage des fabrications de poudre de lait

La poudre de lait écrémé est souvent une variable d’ajustement en cas d’importante collecte laitière, c’est donc assez logiquement un produit qui décroche quand la ressource laitière vient à manquer. En 2021 les fabrications dans l’UE-27 ont baissé de près de -75 000 t (-5% /2020). Le décrochage s’est fortement amplifié en fin d’année et se combine avec de moindres disponibilités en Nouvelle-Zélande et aux États-Unis. La demande mondiale va donc devoir se rationner, ce qui entraine de très fortes hausses de prix tant dans l’UE-27 qu’en Nouvelle-Zélande. La cotation ATLA poursuit sa hausse autour de 3 650 €/t en 2022, soit 1 300 €/t de plus que l’an passé (+48%).

C’est en Allemagne que la diminution est la plus importante (-62 000 t en 2021) et principalement due à la chute de la collecte dans ce pays. Les fabrications se sont repliées de -28% sur les quatre derniers mois de l’année. Les exportations vers les pays tiers comme la Chine et l’Indonésie ont été privilégiées tandis qu’elles ont fortement baissé en intra-UE. En somme, les exportations allemandes vers les pays tiers ont fléchi de -14% /2020.

En France, principal pays producteur en 2021, les fabrications de poudre ont reculé de -2% (soit -9 000 t à 400 000 t). Là aussi la baisse est accentuée en fin d’année, ce qui devrait avoir un très fort impact sur les exportations de début d’année 2022.

Dans ce contexte, la hausse des fabrications aux Pays-Bas (+17 300 t) et en Finlande (+23 000 t) compense à peine.

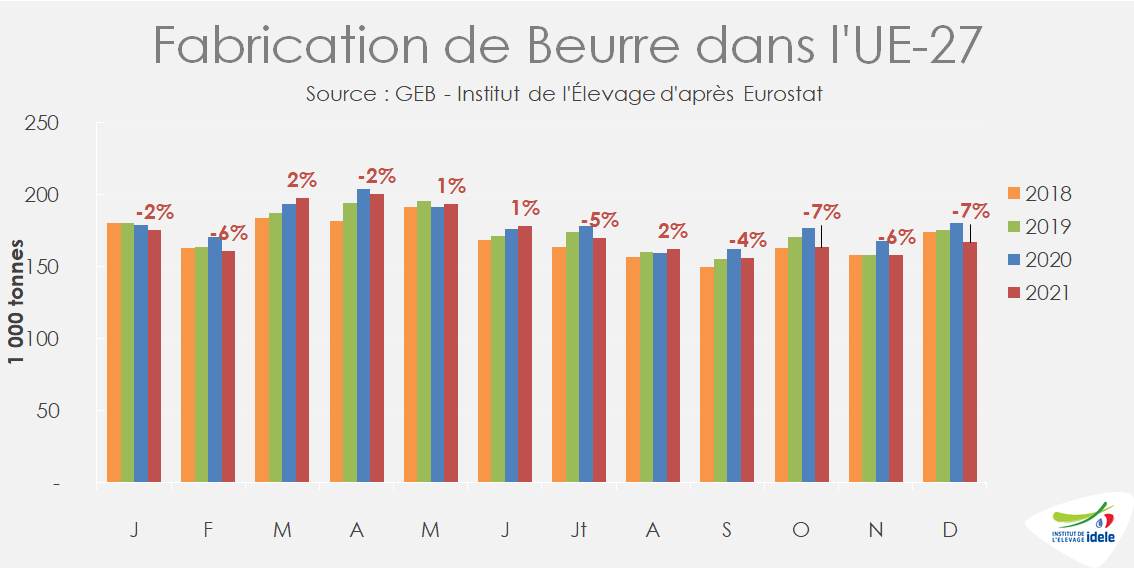

Matière grasse : baisse des fabrications du beurre au profit de la crème

La réouverture de la restauration au premier semestre 2021 a entrainé un appel d’air sur le marché de la crème et fortement tiré les prix à la hausse de celle-ci en Europe. Les transformateurs ont donc accentué les fabrications de crèmes (+3% /2020) au détriment du beurre au premier semestre (-1%). La chute de la collecte de lait au second semestre a amplifié la diminution des fabrications de beurre (-5% /2020) quand celles de crèmes se sont globalement maintenues grâce à un mois de novembre dynamique (+14% /2020, soit +1% sur le deuxième semestre).

Pour les moindres fabrications de beurre, on retrouve les mêmes pays qui ont privilégié celles de fromages notamment : Allemagne (-34 000 t), Pologne (-12 000 t), Espagne (-12 000t) et France (-6 000 t). Seule l’Irlande et le Danemark ont vraiment augmenté leurs volumes avec près de +10 000 t chacun au moment du pic laitier principalement, ce qui laisse de faibles disponibilités en ce début d’année. Les cours du beurre ont donc fortement augmenté au deuxième semestre. Cette hausse s’est accentuée au mois de septembre quand il est apparu que le pic laitier néo-zélandais (premier exportateur de beurre mondial) était décevant. La cotation ATLA a franchi les 6 000 €/t en fin d’année 2021 et poursuit en hausse à 6 270 €/t, c’est près de 2 700 € de plus que l’an passé (+74%).