La reprise de la production laitière, en France mais aussi dans les pays d’Europe du Nord, se confirme. Dans le même temps, les cours de la poudre maigre ont subi un fort correctif cet automne dans l’UE dans le sillage du marché mondial. Face à une demande internationale toujours faible, l’offre semble plus importante notamment dans l’UE-27.

Dans le même temps, la production laitière en Nouvelle-Zélande, comme en Australie, reste dégradée en plein pic laitier saisonnier. Pourtant, ces éléments ne suffisent pas à redresser les cours sur les marchés. Les exportateurs océaniens disposent de stocks conséquents accumulés au 1er semestre.

Lait de vache » Collecte laitière »

Le rebond de la collecte européenne est-il responsable de la baisse des prix de la poudre maigre ?

Dernière révision le

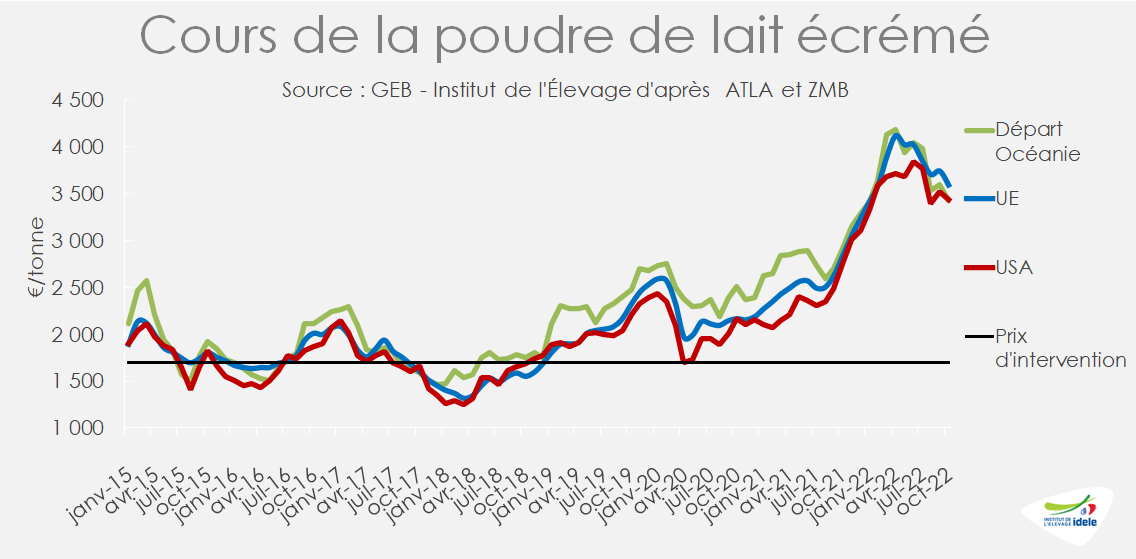

Les prix de la poudre maigre ont enregistré une baisse de plus de 600 €/t en un mois pour revenir à 2 920 €/t selon Atla en semaine 45. Soit sous le niveau de 2021 à pareille époque ! Cet important repli est en parti dû à un changement de psychologie de marché. L’offre européenne en lait semble plus importante pour le second semestre 2022 tandis que la demande montre des signes de faiblesse, les exportations européennes sont d’ailleurs en net recul.

Hausse de la collecte européenne en septembre

La collecte de l’UE-27 est en hausse au mois de septembre de +0,7% /2021 grâce principalement à de meilleurs volumes dans le nord de l’UE. En effet, la collecte allemande ressort en hausse de près de +1%, tout comme en Irlande. Aux Pays-Bas, la collecte enregistre un rebond de +3,9% tandis qu’il atteint +5,9% en Belgique et +2,6% en Pologne. D’une part, l’automne plutôt doux permet une bonne pousse de l’herbe durant l’arrière-saison tandis que les éleveurs cherchent à maximiser la production au vu des prix du lait historiquement records. Cet accroissement de collecte dans le Nord est à tempérer : l’an passé les livraisons étaient très dégradées. A l’inverse, dans le sud de l’UE, les collectes ont reflué en septembre (-3,6% en Espagne et -1,5% en Italie) quand l’an passé elles étaient croissantes et historiquement élevées. En somme la production de l’UE-27 en septembre a retrouvé le niveau historiquement élevé de septembre 2020.

Au Royaume-Uni, la collecte suit la même tendance que dans le nord de l’UE, avec une hausse en septembre de +0,3% /2021.

Des fabrications de poudre maigre en hausse sur les mois d’été

Durant l’été, les fabrications de poudres de lait se sont fortement accélérées dans l’UE-27. En cumul de janvier à septembre, elles ont dépassé les volumes de l’an passé (+2,5% soit +27 000 t /2021). Si en France, les fabrications sont demeurées ralenties (-24 000 /2021), elles se sont fortement accélérées en Allemagne (+24 % /2021 mais restent en recul en cumul de -17 000 t), en Irlande (+26 000 t en cumul), en Belgique (+26 000 t en cumul) et aux Pays Bas (+17 000 t en cumul). Cet accroissement des fabrications dans certains pays européens a pu entrainer un afflux et une offre surabondante au regard de la demande.

Les transformateurs ont cherché à profiter des prix historiquement élevés ainsi que de la disponibilité en gaz. Depuis l’été, les prix du gaz en Europe se sont détendus sous l’effet d’une diversification des approvisionnements et de stocks bien étoffés à la veille de l’hiver. Aussi, les coûts de production de la poudre maigre pourront baisser.

Évolution des prix du gaz en Europe selon Reuters

Des exportations européennes dégradées

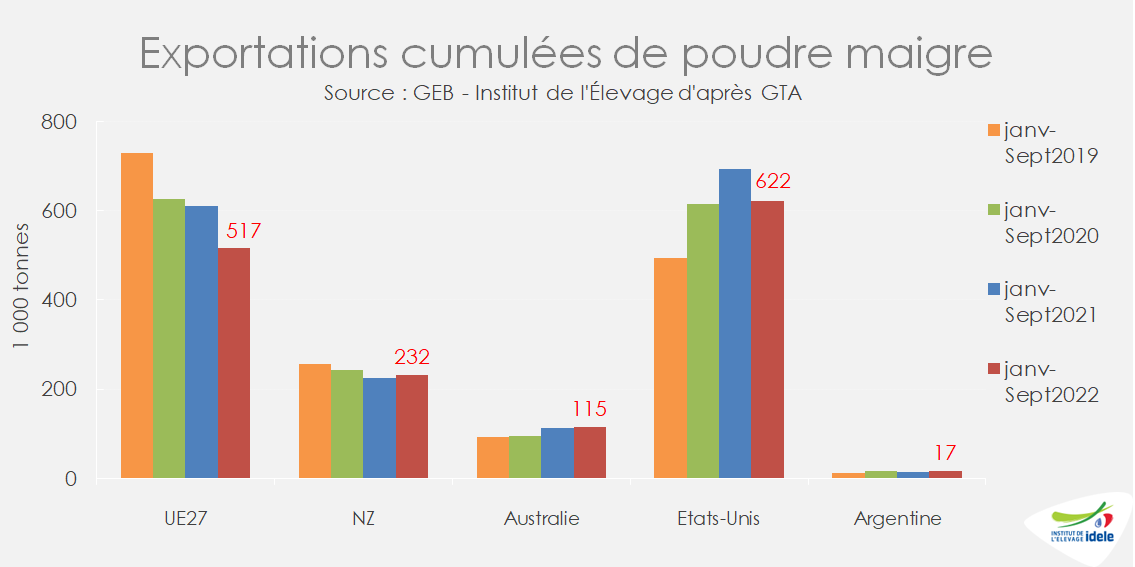

Les exportations de l’UE-27 étaient en repli sur la période janv-sept de -15% /2021. Ce retard s’est légèrement résorbé en septembre, notamment grâce à des envois vers l’Algérie, de 16 000 t environ soit près du double par rapport au mois de septembre 2021. Néanmoins, sur 9 mois, les expéditions ont régressé sur toutes les destinations sauf vers l’Égypte et l’Arabie Saoudite. Les États-Unis enregistrent aussi un fléchissement de leurs exports de poudre maigre (-9% /2021 sur 9 mois), tandis que les fournisseurs de l’hémisphère Sud les ont maintenues.

La Chine, premier client de poudre maigre de l’UE-27, a fortement réduit ses achats si bien que les exportations de l’UE-27 sur 9 mois ont chuté de près de -41 % par rapport à l’an passé, soit -44 000 t. La remontée du nombre de cas de covid-19 dans l’empire du Milieu n’est pas de nature à rassurer quant à une levée de la stratégie zéro covid-19 et un retour à la consommation RHD.

Décrochage des cours de la poudre maigre

Face à une demande morose, le sursaut des fabrications dans l’UE-27, en lien avec la reprise de la collecte européenne, pèse sur les prix qui ont donc baissé en Europe. La violente baisse des prix en France est un rattrapage par rapport à leur évolution dans les pays voisins, de même qu’en Océanie et aux Etats-Unis.

Le passage des cours sous la barre des 3 000 €/t, prévu pour le mois de novembre, peut être un seuil psychologique permettant le retour des acheteurs internationaux dont la Chine. D’ailleurs, lors de la dernière enchère du Global Dairy Trade le 15 novembre, les prix ont cessé de baisser et même regagné +3% en deux semaines, signal d’une meilleure demande car les volumes proposés en poudre maigre étaient importants. Les prochaines semaines seront donc déterminantes sur l’évolution des prix et fonction de la demande notamment internationale. Aussi cette baisse des prix n’est pas forcément durable. Elle pourrait laisser place à une stabilité sur un nouveau palier permettant un meilleur équilibrage avec la demande tant intérieure qu’internationale.

Lait de vache » France »

La hausse du prix du lait dynamise la collecte

Dernière révision le

En octobre, la collecte laitière française poursuit sa reprise. Les prix du lait plus incitatifs encouragent les éleveurs à produire. Ce rebond de collecte devrait perdurer sur la fin d’année dans un contexte de repli du cheptel laitier et de marché des grains moins contraignants pour le prix des aliments des ruminants.

Le rebond de collecte se poursuit en octobre

En octobre, la collecte laitière française continue sa reprise engagée depuis mi-septembre : en hausse de +1% /2021. Ce rebond semble perdurer début novembre d’après les enquêtes hebdomadaires de FranceAgriMer.

Les conditions chaudes et humides de l’automne ont favorisé la reprise de la collecte. Mais c’est surtout le prix du lait payé aux éleveurs qui est devenu plus incitatif. La distribution de concentrés a progressé dans les élevages. En témoigne la demande nationale d’aliments pour vaches laitières qui a fortement augmenté en août 2022 : +12% /2021 (source SNIA). Les prix de l’aliment ne devraient pas croître dans les prochains mois au regard du marché des grains dont les prix semblent se stabiliser.

Ainsi, la marge MILC continue sa progression pour atteindre 140 €/1 000 l en septembre 2022. Elle s’améliore de +15 € d’un mois sur l’autre par la progression du produit lait, les charges étant stables. Sur un an, la MILC est en hausse de + 38 €/1 000 l. La hausse du produit lait (+82 € sur un an) et celle des autres produits (+22 €) compensent largement l’augmentation des charges (+66 €). En octobre et dans les prochains mois, la MILC devrait encore croître.

Au 4ème trimestre, la collecte devrait poursuivre son redressement. Sur l’année, la baisse de collecte ne dépasserait pas les -1% /2021. Des signaux favorables sur les prix communiqués par des laiteries pour la fin d’année voire début 2023 donnent de la visibilité aux éleveurs, ce qui les encourage à produire davantage.

Ce sursaut de collecte s’inscrit dans un contexte de repli du cheptel laitier. Au 1er octobre 2022, les effectifs de vaches laitières ont reculé de -2,4% /2021. Le cheptel n’a jamais connu une baisse mensuelle aussi forte depuis son reflux débuté mi-2015. Également, on compte de moins en moins de génisses de renouvellement dont les effectifs on diminué en octobre de -3,8% /2021. Un léger ralentissement de la baisse est observé en septembre et octobre 2022 alors que depuis le début de l’année les replis mensuels oscillaient entre -4% et -4,5%. On peut s’attendre à des baisses de cheptel moins forte dans les prochains mois face à des signaux de marché plus engageants.

Selon les régions les dynamiques sont différentes. Le rebond de collecte depuis septembre s’observe dans toutes les régions excepté dans le Sud-ouest et en Auvergne-Rhône-Alpes. Les régions du Sud-ouest poursuivent leur recul de production entamée depuis de nombreuses années. En cumul depuis le début d’année, la région Nouvelle-Aquitaine subit un recul de -6% de sa collecte et l’Occitanie de -4,6%. Une diminution de 3,7% est observée en Auvergne-Rhône-Alpes dont la collecte diminue depuis 2018. Pour les autres régions, le recul est moins marqué et l’évolution de collecte reste positive en Pays de la Loire ou encore dans le Grand Est.

Un prix du lait en hausse

En septembre 2022, le prix du lait standard 38-32 toutes qualités a atteint 455 €/1 000 l. Il poursuit sa hausse après une stabilité passagère en juillet et août. Le prix du lait conventionnel (standard 38-32) a progressé à 439 €/1 000 l et le lait bio s’est aussi apprécié à 501 €/1 000 l (prix 38-32). D’après nos estimations basées sur l’observatoire des prix du lait de la revue l’Éleveur laitier, le prix du lait conventionnel devrait progresser d’environ 15 €/1 000 l en octobre. Il poursuivra sa hausse sur la fin d’année d’après les annonces de laiteries.

Depuis un an, le prix allemand maintient une forte ascension et creuse un écart avec le prix français. En octobre 2022, l’écart est de 130 €/1 000 l pour le lait conventionnel de composition comparable.

Des fabrications en recul

En septembre, les fabrications se sont de nouveau réduites pour tous les produits excepté la crème (+1,9% /2021) et les caséines (+10%).

En cumul sur l’année, les fabrications de crème et de laits infantiles en poudre ont progressé de +3% /2021, quand les autres produits connaissent des baisses. Elles restent mesurées en fromages et beurre (-1%), un peu plus marquées en yaourts (-2%) et laits conditionnés (-3%) et en fort recul en poudres de lait (grasses et maigre).

Les ventes de produits laitiers en grande distribution semblent se stabiliser

D’après IRI, les ventes en volume de produits laitiers en grande distribution (hypermarchés, supermarchés, hard discount et e-commerce GSA) sont quasi stables en septembre et octobre 2022 comparé aux mêmes mois 2021.

En octobre, les volumes vendus aux ménages ont progressé en desserts frais, yaourts, fromages libre-service et crème. Ils sont toujours en fort recul en beurre, probablement sous l’effet de la forte hausse des prix au détail : +19% /2021 pour le beurre 82% MG et +24% pour le beurre ½ sel plaquette.

Sur 12 mois glissants, le recul des ventes est très marqué pour le beurre et la crème (presque -8%). La baisse des achats de beurre ne semble pas s’être reporté sur les achats de margarine qui ont aussi reculé de -8% /2021. Les ventes de laits conditionnés poursuivent leur déclin, tendance de long terme, comme les desserts frais. Les ventes de fromages au rayon libre-service se redressent ces derniers mois quand les ventes de fromages frais restent en recul.

Fort repli des exportations

Sur les trois premiers trimestres 2022, les exportations françaises sont restées dynamiques sur le lait vrac et les laits infantiles et à l’équilibre en fromages et beurre. En revanche, la chute est très forte pour tous les autres produits laitiers .

En valeur, les exportations tous produits confondus ont toutefois progressé de +15% /2021 à 6,4 Mrds €.

Sur 9 mois, les importations de laits vracs ont rebondi (+49% en volume), conséquence de faibles disponibilités. En revanche, celles de laits et crèmes conditionnés, devenues moins compétitives que les fabrications françaises en GMS et en RHD, ont chuté. Les achats de fromages importés ont aussi reculé (-15% /2021). Enfin les importations d’ingrédients secs et de beurre (surtout cube), essentiellement destinés à la transformation agro-alimentaire, ont bondi (+25% et +15%) pour palier le recul des fabrications nationales. La valeur totale des importations (4,35 Mrds €) a bondi de +41% /2021 principalement du fait de la flambée des cours des ingrédients laitiers qui constituent l’essentiel des produits importés.

L’excédent commercial de la France en produits laitiers a reculé de -400 M€ (-16% /2021) à +2,07 Mrds € sur 9 mois 2022, malgré la hausse de l’excédent en ingrédients secs (+11% à +1,1 Mrd €) qui ne compense que partiellement l’érosion de l’excédent en fromages (-19%) et le bond du déficit en beurre (x3 à -595 M€).

Lait de vache » Marché des produits laitiers »

Moins de lait en Océanie mais des prix orientés en baisse

Dernière révision le

La production de lait en Nouvelle-Zélande, comme en Australie, reste dégradée en plein pic laitier saisonnier. Pourtant, ces éléments ne suffisent pas à redresser les cours sur les marchés. En effet, la demande internationale n’a pas été suffisante au début de l’année 2022 forçant les laiteries à faire du stock. Le deuxième semestre semble être différent, cela se verra-t-il dans les prix d’ici la fin d’année ?

Chute de la collecte en Nouvelle-Zélande

La collecte néo-zélandaise est dégradée par rapport à l’an passé. En septembre, celle-ci ressort en repli de -3,2% /2021. Cette baisse est aussi importante en volume qu’en MSU (matière solide utile). La campagne 2021-22 était pourtant elle aussi dégradée (-4,2% par rapport à celle de 2020-21) à la suite de problèmes météo (printemps austral chaud et sec suivi d’inondations durant l’été austral). Cette météo sèche aurait réduit les rendements de maïs ensilage laissant des stocks de fourrage amoindris pour la campagne en cours.

La campagne actuelle semble subir elle aussi des problèmes météo. Les précipitations importantes en juillet et août et les températures fraîches ont limité la pousse de l’herbe et réduit les possibilités de pâturages dans des parcelles trop humides. Cette météo ne se serait pas améliorée sur septembre et octobre. Dans ce contexte, la pousse de l’herbe (en rouge) est dégradée et l’indice se rapproche du canal bas actuellement.

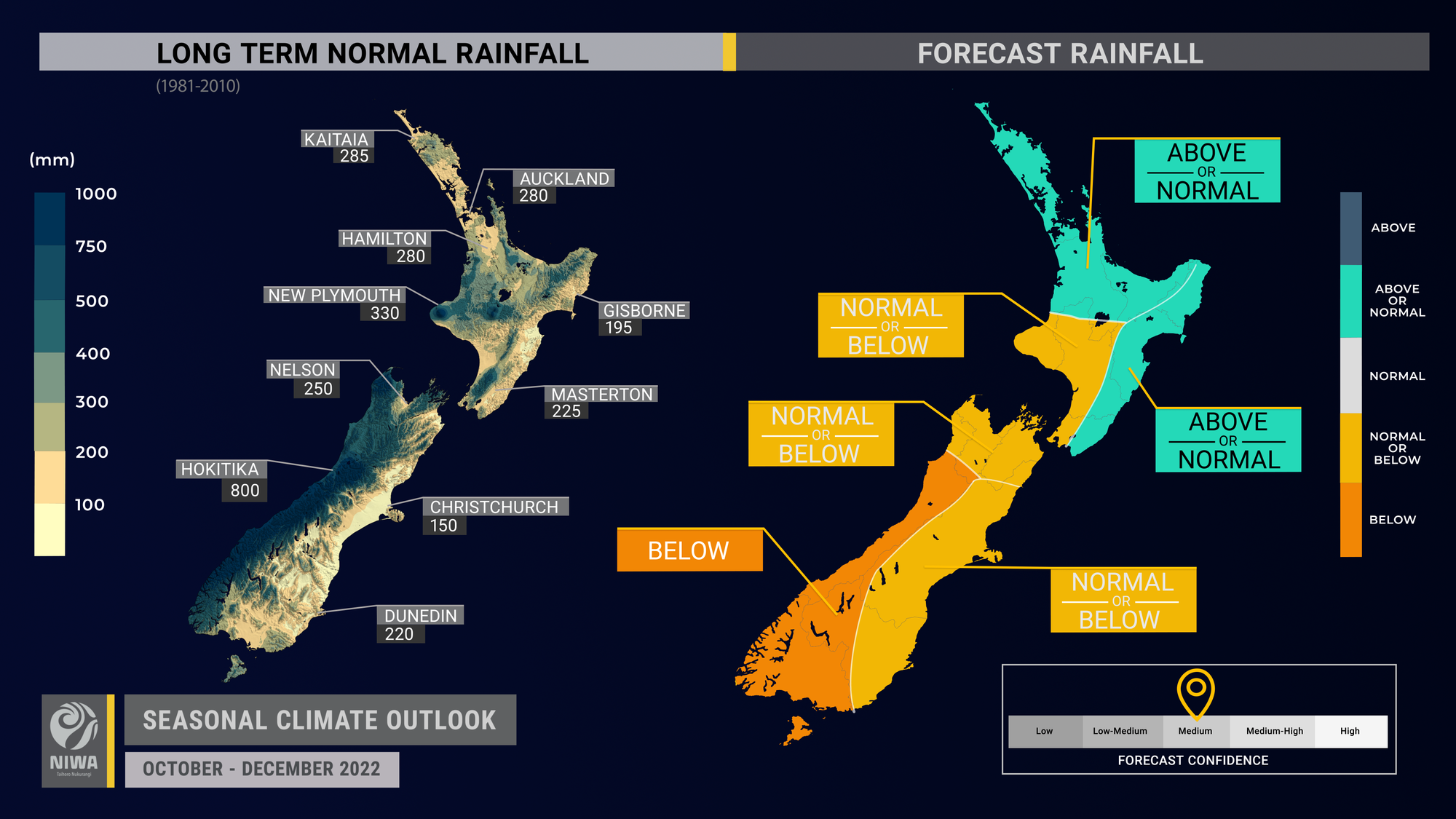

Les prévisions météo laissent entrevoir d’autres difficultés dans les mois à venir notamment à cause du phénomène climatique de la Niña.

Prévisions météo en Nouvelle Zélande selon la NIWA

Les éleveurs néozélandais compensent une partie de la moindre pousse d’herbe par une augmentation des importations de tourteaux malgré des coûts de production élevés. En 2022, les importations de tourteau ont rebondi au premier semestre, d’une année sur l’autre après avoir chuté au 1er semestre 2021, de -7% /2020, suite à un mois de novembre 2020 record en termes de demande. cette tendance devrait se poursuivre au second semestre 2022, grâce à la baisse des prix du tourteau de palmiste (82% des importations totales de tourteau).

Les abattages montrent que les réformes ont été décalées et sont ressorties en nette hausse durant les mois de juin à août, ce qui a dû participer à la baisse de production laitière en début de campagne 2022-23. Ce décalage pourrait être dû à des pénuries de main d’œuvre dans les abattoirs, provoquée notamment par la fermeture des frontières pour cause de covid-19. Par ailleurs, les opérateurs craignent une baisse du cheptel laitier pour cette campagne 2022-23. L’USDA table pour sa part sur un recul de -0,6% à 4,875 millions de têtes pour 2022 dans la même tendance que les années précédentes à la suite de la mise en place de normes environnementales notamment.

Challenge sur les exportations de poudres grasses au second semestre 2022

Depuis le début de l’année 2022, les fabrications de produits laitiers ont reculé, principalement celles de poudres grasses (qui absorbent près de la moitié de la ressource laitière) du fait du reflux de la collecte. Les exportations néozélandaises de poudres grasses ont fortement reculé au premier semestre (-23% /2021 soit environ -200 000 t), bien plus à priori que les fabrications, ce qui a dû entraîner la constitution de stocks notamment de poudres grasses. Ce déséquilibre entre une demande plus faible que l’offre a entrainé une chute des prix des poudres grasses depuis la fin juin qui sont passées sous ceux de la poudre maigre. Les fabrications ont certainement dû être réorientées ces derniers mois au profit de la poudre maigre et du beurre, qui bénéficient d’une meilleure demande internationale. La Nouvelle-Zélande est redevenue compétitive à l’export et, sans surprise, les exportations se sont ainsi accélérées au 3ème trimestre 2022.

Il est difficile de savoir dorénavant l’ampleur des stocks en Nouvelle-Zélande alors que la collecte continue de reculer. L’évolution des prix dépendra du retour ou non de la Chine aux achats fin 2022. En effet, de janvier à septembre, elle n’a acheté que 31% des expéditions de la Nouvelle-Zélande en poudres grasses, contre plus de la moitié en 2021. Les exportations de poudres grasses sont saisonnières et très fortes après l’arrivée du pic laitier. Elles sont décalées d’environ un mois. Les contractualisations commencent maintenant pour caler la logistique maritime sur la fin d’année. Les exportations semblent encore insuffisantes pour donner un signal haussier. Toutefois, lors de la dernière enchère du Global Dairy Trade, le 15 novembre, les prix des poudres grasses ont cessé de baisser et enregistré un sursaut de +3% en 15 jours.