En France, la collecte fléchit de nouveau malgré un prix du lait stabilisé et une marge laitière plutôt stimulante. La consommation de produits laitiers par les ménages baisse aussi, mais moins nettement qu’en Allemagne, sous l’effet d’une hausse plus modérée des prix au détail.

En Europe de Nord, la production laitière est en revanche bien relancée grâce à un prix du lait encore plus élevé qu’en France. Malgré cela, l’UE-27 demeure peu offensive sur le marché mondial, après avoir perdu du terrain en 2022. La demande internationale en produits laitiers demeure relativement faible, notamment du fait de la moindre demande chinoise. De plus les exportateurs européens ont été peu offensifs face à la concurrence états-unienne.

Lait de vache » Collecte laitière »

UE-27 : +1,8 % en novembre

Dernière révision le

La collecte européenne s’est redressée au deuxième semestre 2022. Elle a progressé en novembre de +1,8% /2021. Les prix du lait sont incitatifs à la production laitière en Europe du Nord. Par ailleurs, cette reprise est également permise par un climat doux à l’automne et un hiver peu rigoureux.

Fort rebond en Allemagne de +3% en fin d’année

En Allemagne, la collecte au 1er semestre est ressortie en baisse de -1,4 % /2021. Toutefois, avec la hausse des prix du lait payé aux éleveurs, la production est redevenue incitative. Sur le dernier trimestre 2022, la collecte est estimée en hausse de +3 % /2021, les volumes reviennent donc sur les niveaux de 2020. Cette hausse est permise par un cheptel de vaches laitières plutôt étoffé. Il a très peu baissé entre décembre 2021 et décembre 2022. Face à l’envolée du prix du lait, les éleveurs ont limité au strict nécessaire les réformes (-10% sur janv-oct /2021).

Le rebond de la collecte automnale a engendré des hausses de fabrications de poudre maigre et de beurre (respectivement +27% et +5% /2021 en novembre) dans un contexte de moindre consommation et de tassement des exports. Le stockage engendré de ces ingrédients laitiers serait un facteur explicatif de la baisse des prix de ces derniers sur la fin d’année 2022.

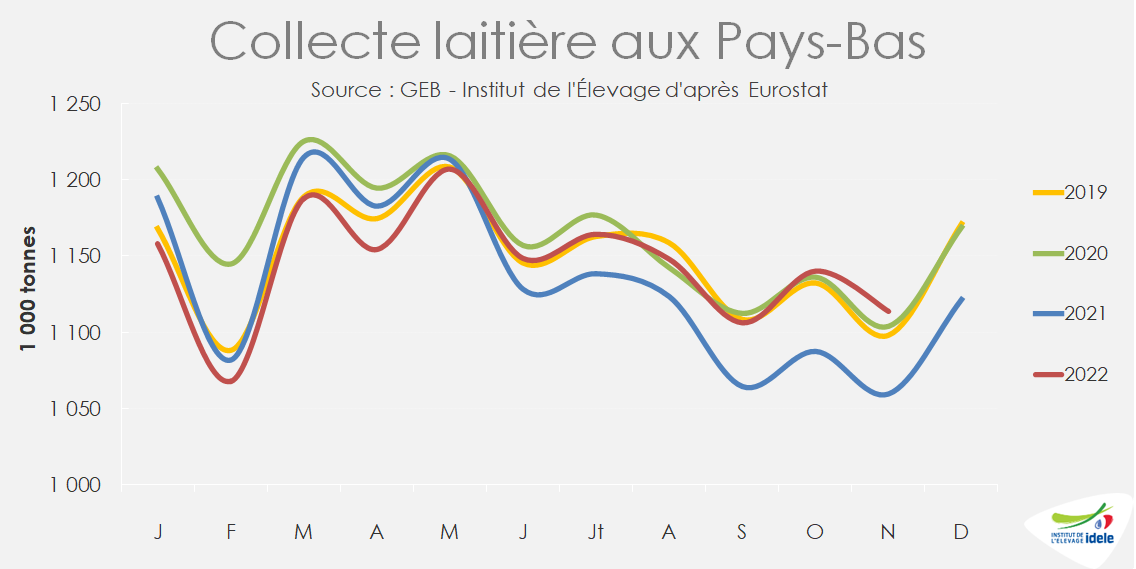

Retour de la production sur les niveaux historiques aux Pays-Bas

Aux Pays-Bas, comme en Allemagne, les prix élevés du lait ont relancé la production laitière qui est remontée aux niveaux de 2019 et 2020. La croissance de la production laitière s’est accélérée fin 2022 pour atteindre en novembre +5 % /2021.

Comme en Allemagne, les producteurs ont gardé le maximum de vaches, si bien que les abattages de réformes ont baissé sur dix mois, de -7 % /2021, avec notamment un fort recul en juin et juillet. Ce repli a coïncidé avec la reprise de la production laitière.

La dynamique en Pologne se maintient

La collecte polonaise s’est montrée plus régulière sur l’année 2022. Elle finit au dernier trimestre en hausse de +2,5% /2021 alors qu’il s’agissait d’un des rares pays à ne pas avoir décroché en fin d’année 2021.

Le conflit ukrainien a entrainé une vague d’immigration de réfugiés importante en Pologne qui ont trouvé du travail notamment dans la filière laitière. Les laiteries ont donc eu moins de problèmes de disponibilité de main d’œuvre que d’autres pays européens. Dans le même temps, cet afflux de population (estimé à près d’un million) a stimulé la consommation intérieure, notamment de produits laitiers. La collecte supplémentaire de lait a ainsi surtout été transformé en produits de grande consommation comme les laits conditionnés (+1% /2021 sur onze mois), les yaourts (+5%) ou le beurre (+5%). Les fabrications de poudres de lait ont en revanche peu évolué.

Du côté des échanges, les exports de matières grasses ont bondi : +58% sur janv-oct /2021 en beurre et +13% en crème principalement pour de l’intracommunautaire. Les exports de poudre maigre ont chuté vers les pays tiers (Algérie, Philippines et Chine) au profit de l’intracommunautaire également.

Baisse de la collecte au sud de l’UE-27

Si en 2021, le dynamisme de la production venait de l’Espagne et de l’Italie, en 2022, la tendance s’est inversée. L’Europe du Sud a beaucoup pâti des conditions sèches et chaudes de l’été dernier. Ainsi, la collecte italienne a reculé de -3 % /2021 en novembre et de -1% sur 11 mois. En Espagne, la chute est plus prononcée de -3,6 % /2021 sur les mois d’août à octobre et de -2,2% sur 10 mois.

Quelles perspectives pour le 1er semestre 2023 ?

Les prix du lait records sur la fin d’année 2022 risquent de ne plus être d’actualité assez rapidement au vu de la dépréciation rapide des cours des ingrédients laitiers. Après être passés fin 2022 sous les niveaux de 2021 à pareille époque, le prix beurre s’affichait à 5 290 €/t et celui de la poudre maigre à 2 810 €/t en première semaine de 2023 selon ATLA. Cette chute des prix des ingrédients laitiers est notamment liée à la hausse de collecte dans un contexte de demande tant intérieure qu’internationale en repli.

La valorisation du lait transformé en beurre/poudre maigre est tombé à 411 €/1 000 l sur le marché international et 465 €/1 000l sur le marché européen en décembre. Pour le moment les laiteries nord-européennes n’ont pas encore annoncé de baisse de prix du lait, même si cela semble inéluctable. Elles s’attendent mutuellement pour savoir qui prendra l’initiative. Quoiqu’il en soit les révisions de prix risquent d’être brutales, notamment en Allemagne où le prix du lait est très réactif au marché des commodités laitières. Il pourrait tomber à 450 €/1 000 l dès mars selon certains observateurs. La question suivante est de savoir quelle sera la réaction des éleveurs, dans un contexte de coûts de production et de prix de la viande encore élevés. Vont-ils lever le pied voire réformer ? Auquel cas les abattages pourraient reprendre en Europe du Nord à la fin du pic laitier.

Lait de vache » Collecte laitière »

France : la collecte fléchit de nouveau

Dernière révision le

La collecte repart à la baisse sur la fin d’année 2022 après un rebond de quelques semaines. Le fort recul du cheptel laitier et la médiocre qualité des fourrages impactent la production. Le prix du lait et celui des charges en élevage se stabilisent sur la fin d’année.

La collecte française recule de nouveau après un bref rebond

Depuis mi-novembre, la collecte laitière française amorce un reflux comparé à la même période 2021. Ce repli s’est accéléré à la mi-décembre : la baisse dépasse les -3% par rapport à n-1 d’après les enquêtes hebdomadaires de FranceAgriMer. Et rappelons que les derniers mois 2021 avaient été très en deçà de 2020.

En cumul sur l’année, la baisse de la collecte ne dépasse pas les -1% /2021 grâce au sursaut de collecte de l’automne. En 2021, le recul était de -1,5% /2020.

Malgré un prix du lait croissant

Le prix du lait est pourtant incitatif. En novembre 2022, le prix du lait standard 38-32 toutes qualités a atteint 472 €/1 000 l (moyenne nationale), en hausse de +5 € sur celui d’octobre. Puis il s’est stabilisé en décembre. En même temps, les charges sont demeurées stables sur le dernier trimestre. Sur l’année 2022, elles ont toutefois progressé de +19% /2021. Le prix du lait a quant à lui augmenté de +20% /2021.

Et une amélioration de la marge MILC

La marge MILC a de nouveau progressé en novembre 2022 pour atteindre 160 €/1 000 l. Elle s’améliore de +6 € d’un mois sur l’autre grâce à une légère progression du produit lait et une stabilité des charges. Sur un an, la MILC est en hausse de +58 €/1 000 l. La hausse du produit lait (+99 € sur 1 an) et celle des autres produits (+19 €) compensent largement l’augmentation des charges indicées (+60 €).

Malgré un prix du lait encourageant et des charges stables, la collecte se replie. La forte baisse du cheptel laitier impacte le niveau de production qui ne peut être compensé par l’amélioration de la productivité laitière. Ce recul s’est accentué depuis septembre. Au 1er décembre 2022, les effectifs de vaches laitières ont de nouveau reculé de -2,3% /2021.

En un an, le nombre de livreurs s’est réduit de -4,7% d’après l’Enquête mensuelle laitière qui en recensait 44 435 en novembre 2022.

La dynamique de collecte est très variable selon les régions. Elle progresse ou ou stabilité en Pays de la Loire (+0,6% sur 11 mois 2022 /2021), Normandie (-0,3%), Centre Val de Loire (-0,2%), Haut de France (-0,4%), Grand Est (+1%) et Bourgogne-Franche-Comté (+0,6%). Pour la 4ème année consécutive, la collecte est en retrait en Bretagne (-1,1% sur 11 mois 2022 /2021). En Nouvelle Aquitaine (-5,8%), Occitanie (-4,4%), Ile de France (-4,4%) et PACA (-1,7%), le décrochage de la collecte se poursuit.

Lait de vache » Consommation »

La consommation baisse moins en France qu’en Allemagne

Dernière révision le

Sur les 12 derniers mois comparés à 3 ans auparavant (avant covid-19), les ventes de produits laitiers aux ménages français ont globalement baissé de -2,5% en volume. Les évolutions sont variables selon les produits allant de -5% pour les laits liquides et les fromages frais à +3% pour les fromages LS et la crème. L’inflation plus forte en Allemagne engendre un effondrement des achats des ménages en laits liquides (-9%), fromages frais (-10%) et beurre (-15%).

Baisse de la consommation de produits laitiers en France

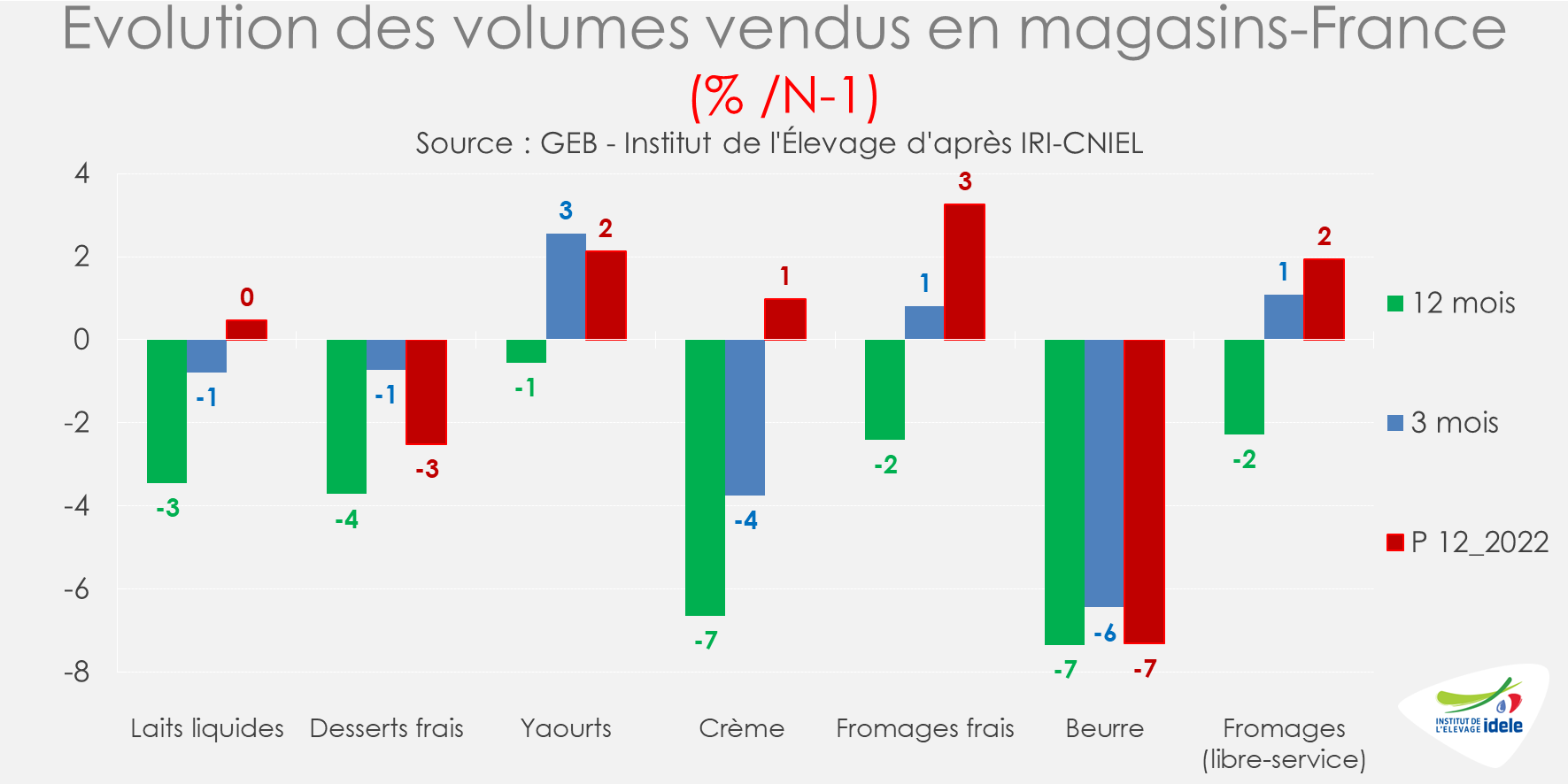

En période 12, selon IRI-CNIEL, les ventes de produits laitiers aux ménages se sont légèrement redressées en France comparé à la même période 2021 (+0,4%). Cette amélioration est vérifiée pour tous les produits laitiers, à l’exception du beurre dont la baisse des ventes reste forte (-7% /2021) et les desserts frais (-3%).

Sur un an, tous les produits laitiers subissent des baisses de ventes en volume. Elles sont plutôt modérées pour les yaourts (produits ultra-frais les moins chers), les fromages LS et les fromages frais. Elles sont plus prononcées, respectivement de -3% et de -4%, pour les laits liquides et les desserts frais. Elles sont très très fortes, de -7% /2021, pour le beurre et la crème. En un an, le prix du beurre a progressé de +10% quand en moyenne les prix des produits laitiers ont augmenté de +6,7%.

Pour s’affranchir des effets covid-19, il est préférable de comparer les ventes de produits laitiers des 12 derniers mois avec celles de la même période 3 ans auparavant. La consommation a baissé de -2,5% pour l’ensemble des produits laitiers. On observe une reprise des dynamiques d’avant covid-19. Certains produits ont renoué avec leur tendance baissière de consommation observée avant la crise covid-19. C’est le cas des laits liquides (-5% /2019), des fromages frais (-5%), des desserts frais (-4%) et dans une moindre mesure le beurre (-2%). En revanche, les yaourts se tiennent mieux que les autres ultra-frais (+0,3% ; effet inflation avec report sur des produits moins chers). La crème et les fromages enregistrent une progression de +3% des volumes vendus. Avant la crise covid-19, la consommation de crème était stable et celle de fromages en légère hausse.

Les deux graphiques sur le long terme montrent bien l’effet que la crise covid-19 a eu sur la consommation des ménages. Les produits ultra frais-sont sur une tendance de consommation baissière à nuancer toutefois selon les produits. La consommation de fromages frais est en fort recul, celle des desserts frais et des yaourts baisse moins fortement. Et l’inflation favorise les yaourts en 2022, quand elle pénalise le beurre (produit laitier dont le prix a le plus augmenté).

En Allemagne, décrochage des achats des ménages

La comparaison avec l’Allemagne est intéressante. L’inflation plus forte dans ce pays affecte plus lourdement qu’en France la consommation de produits laitiers. Sur les 12 derniers mois comparés à n-3, les ménages allemands ont fortement réduit leurs achats en volume de laits liquides (-9%), de fromages frais (-10%) et de beurre (-15%). Comme en France, la consommation se tient pour les yaourts et la crème et progresse pour les fromages (+3%).

Et contrairement à la France, le recul de la consommation s’est poursuivi en novembre 2022 /2021. Les baisses de consommation vont de -3% pour les yaourts jusqu’à -9% pour les fromages dont la consommation diminue fortement ces derniers mois.

On note aussi le report des achats de lait conditionné bio par les ménages allemands vers des laits de pâturage, phénomène qui semble toutefois se stopper en novembre.

Des hausses de prix à la consommation deux fois plus élevées en Allemagne

L’observation des prix à la consommation en France révèle des prix en nette augmentation sur un an. Les prix ont progressé de +15 à +20 % entre novembre 2021 et novembre 2022 selon les produits laitiers, la hausse étant la plus forte pour le beurre. L’augmentation est encore plus marquée en Allemagne avec des hausses de +30 à +45 % d’une année sur l’autre (double de la France).

L’indice des prix de vente sortie usine (IPVI) en France tend toutefois à se stabiliser pour tous les débouchés à l’exception de l’industrie où l’IPVI décroche dans le sillage de la baisse des prix des ingrédients laitiers. L’IPVI se stabilise selon les produits laitiers avec un petit repli en beurre et une légère augmentation en lait liquide.

Lait de vache » Marché des produits laitiers »

Trajectoires différentes des trois principaux exportateurs

Dernière révision le

La demande internationale en produits laitiers a été moins dynamique en 2022, notamment du fait d’une moindre demande chinoise. Les États-Unis sont parvenus à maintenir un niveau d’export similaire à 2021 sur les premiers mois de 2022. En revanche, les expéditions de la Nouvelle-Zélande et de l’UE-27 ont reculé.

Au deuxième semestre, les stratégies de ces trois zones ont été différentes : les exports des États-Unis sont demeurés dynamiques tandis qu’ils sont freinés en Europe faute de disponibilités. En Nouvelle-Zélande, la fin d’année semble avoir été compliquée.

Les exportations de la Nouvelle-Zélande se sont reprises durant l’été

En Nouvelle-Zélande, la production n’est pas au rendez-vous pour le pic laitier. Au mois de novembre, la collecte a reculé de -1,7 % /2021, ce qui est un léger mieux par rapport aux -3,4 % en octobre. En effet, la météo a été plus clémente en novembre permettant une nette amélioration de la pousse de l’herbe. Cela s’accompagne également par des importations importantes de tourteau de palmiste sur le mois d’octobre.

Face à la moindre demande chinoise, les exportations néozélandaises s’étaient repliées au premier semestre 2022 entrainant du stockage. Elles se sont ensuite reprises au 3ème trimestre (hiver austral). En effet, le pays a cherché de nouveaux marchés pour les poudres grasses notamment.

Néanmoins, les premiers chiffres d’exports pour le mois d’octobre et novembre montrent un nouveau recul des exports en équivalent lait, qui devra être validé dans les semaines à venir. Les exportations de poudres grasses en novembre ont d’ailleurs baissé de -33% /2021 soit -72 000 t.

Les exportations de l’UE-27 pénalisées sur l’ensemble de l’année 2022

À l’exception de la poudre de lait infantile, les exportations européennes de produits laitiers ressortent en baisse par rapport à 2021. Mesurées en équivalent lait, les exportations totales s’affichent quasiment inférieures à celles des trois années précédentes chaque mois.

Il est vrai que la baisse de la collecte au premier semestre a entrainé une légère chute des fabrications de fromage et poudres grasses (respectivement -1 % et -6% sur dix mois). Toutefois, la reprise de la collecte au second semestre a beaucoup changé la donne pour le complexe beurre-poudre maigre dont les fabrications se sont nettement accélérées (+13% /2021 en poudre maigre et +3% en beurre au mois d’octobre).

La perte d’une partie du débouché chinois (-36% /2021 en poudre maigre, -24% en fromages, -25% en beurre en cumul sur janv-nov /2021) a pesé sur le commerce extérieur de l’UE-27. Néanmoins contrairement aux États-Unis et dans une certaine mesure la Nouvelle-Zélande, l’UE-27 a peiné à trouver de nouveaux marchés voire garder ses parts de marchés historiques. Les prix des ingrédients laitiers étant à ce moment là peu compétitifs sur le marché mondial.

Ainsi, en cumul sur onze mois, les exports européens de poudre maigre ont baissé de -12% /2021, soit -86 000 t dont -43 000 t vers la Chine, -48 000 t vers l’Indonésie, les Philippines et la Malaisie. La hausse récente des exports vers l’Afrique du Nord (+21 000 t vers l’Algérie, +13 000 t vers le Maroc et +4 000 t vers l’Égypte) a compensé, entre autres, la baisse de -11 000 t du Nigeria.

Or, en même temps, l’Indonésie, les Philippines et la Malaisie ont fortement accru leurs importations de poudre maigre, mais en provenance des États-Unis et de Nouvelle-Zélande.

L’accélération des fabrications de poudre maigre, plus conséquentes que prévues au second semestre, cumulée aux faibles exports ont dû engendrer des stocks notamment chez les producteurs nord-européens. Dans ce contexte, la poudre maigre se déprécie fortement sur le marché européen. La cotation ATLA a chuté de 230 €/t en un mois, à 2 680 €/t en seconde semaine de janvier, soit -740 €/t par rapport à l’an dernier. Cette chute permet au marché européen de s’aligner sur les prix aux Etats-Unis et de retrouver de la compétitivité à l’export. Selon la bourse de Kempten, peu d’échanges sont actuellement faits en poudre maigre. Les acheteurs sur le marché intérieur sont peu présents et se contentent des contrats déjà réalisés. À l’export, les acheteurs asiatiques sont en retrait car les festivités du Nouvel An se rapprochent. Toutefois, le Moyen Orient et l’Afrique du Nord pourraient être encore présents.

Les exportations dynamiques aux États-Unis

La collecte laitière aux États-Unis au 1er semestre est ressortie négative (-0,7%). Cela n’a pas empêché le pays d’augmenter ses exportations en équivalent lait dès le printemps.

Au second semestre, la collecte s’est reprise (+1,3% en novembre /2021). Les volumes supplémentaires ont principalement été orientés vers les fabrications de fromages (+1,7% /2021) au détriment des fabrications de poudre maigre (-9%). Au cours du second semestre (juillet-octobre), les exportations mesurées en équivalent lait ont ainsi fortement progressé et enregistré une croissance (+7% /2021) supérieures à celle de la collecte.

En effet, les exportations de fromages ont battu un nouveau record (+12% /2021 soit +44 000 t sur janv-nov /2021) principalement vers le Mexique (+17%), la Corée du Sud (+6%), le Japon (+16%) et le Canada (+16%). Dans le même temps, les exportations de poudre maigre (10 mois) ont reflué de -7% /2021.

De même, les exportations de poudre de lactosérum ont aussi progressé (+9% sur janv-nov /2021), en premier lieu vers la Chine (+8%), destination majeure avec 44% du volume total.

A l’inverse, la baisse des fabrications de poudre maigre a entrainé un repli des exportations de -7%, notamment vers le Vietnam, l’Égypte et l’Algérie.