La production de lait demeure en nette hausse chez les exportateurs de l’hémisphère Nord, ce qui compense les baisses de production de l’hémisphère Sud. La reprise de production accroît les disponibilités en ingrédients laitiers et met la pression sur des marchés confrontés à des acheteurs attentistes et à une demande plutôt molle.

Logiquement le prix du lait devrait se déprécier dans les prochains mois, plus ou moins rapidement selon les pays, en premier lieu en Europe du Nord où la production laitière a été relancée. En France, les fondamentaux de l’économie laitière semblent déréglés. D’un côté, la production de lait conventionnel recule malgré des prix historiquement élevés. De l’autre, celle de lait bio croît toujours, certes modérément, face une demande intérieure toujours déprimée, ce qui accentue la part de lait déclassé.

Lait de vache » Collecte laitière »

Recul en France à contresens du dynamisme européen

Dernière révision le

La collecte dans l’UE-27 a retrouvé un dynamisme important depuis septembre 2022 qui ne faiblit pas sur le début d’année 2023. La France ne s’inscrit pas dans la dynamique laitière que connaissent les pays d’Europe du Nord. Son prix du lait a augmenté, mais dans une bien moindre mesure qu’ailleurs dans l’UE.

Rebond de la collecte dans l’UE depuis septembre

La collecte laitière dans l’UE-27 a progressé sur les 4 derniers mois de l’année 2022, rattrapant son recul du printemps et de l’été. Les bonnes conditions météo de l’automne ont permis un retour des vaches dans les pâtures. Mais surtout, les très bons prix du lait dans l’UE ont contribué au dynamisme de la production sur la fin d’année. La collecte de l’UE-27 s’est ainsi établie aux alentours de 143,6 millions de tonnes en 2022. Elle se maintient à ce niveau depuis 2020 après avoir connu une croissance régulière. Cette stabilité cache de fortes disparités entre les pays membres.

En Europe du Nord, les prix élevés du lait ont stimulé la production. Les hausses de collecte ont été particulièrement appuyées en Autriche (+3% en 2022 /2021), en Belgique (+2,6%) ou encore en Pologne (+2,1%). Dans une moindre mesure, la collecte a aussi progressé aux Pays Bas (+1,2%) en Irlande (+0,7%) et au Danemark (+0,3%). En Irlande, la croissance de la collecte a été moins forte en 2022 que les années passées. L’envolée des coûts de production et les mauvaises conditions climatiques ont été préjudiciables à la production. Au Danemark, la croissance de la production est limitée par les contraintes environnementales imposées à l’élevage laitier. Ces derniers mois, la Belgique, l’Irlande, les Pays-Bas, l’Allemagne et la Pologne ont fortement contribué à la reprise de la collecte dans l’UE-27.

En Allemagne, la collecte n’a ainsi reculé que de -0,5% sur l’année 2022. Et le dynamisme de la collecte perdure encore sur le début d’année 2023.

En Espagne et en Italie, la sécheresse estivale et l’augmentation des coûts de production ont infléchi la production. Jusqu’alors la collecte dans ces pays était en progression. La collecte italienne recule de -1% sur l’année 2022. Le recul est plus sévère en Espagne où la collecte subit une chute de -2,1% /2021. La consommation de produits laitiers fléchit en Espagne depuis quelques années. Elle se caractérise par une consommation de laits conditionnés, de yaourts et de fromages mais peu de beurre. Avec la forte inflation qui touche le pays, la consommation alimentaire est très impactée.

Recul de la collecte en France

En France, la collecte laitière, qui s’est repliée en 2022 de -0,7% /2021, n’a pas connu le même dynamisme que dans les pays de l’Europe du Nord. Elle a reculé une grande partie de l’année. Dans le sillage d’autres pays de l’UE, elle a certes rebondi en septembre. Mais cette reprise fut de courte durée. Dès la mi-novembre, les livraisons ont de nouveau baissé d’une année sur l’autre. Et le début d’année 2023 affiche les mêmes tendances, d’après les enquêtes hebdomadaires de FranceAgriMer.

La production laitière est affectée par un recul très conséquent du cheptel de vaches laitières, qui s’est accéléré depuis septembre 2022 (dépassant les -2%). Au 1er janvier 2023, le recul est encore de -2,2% /2022. L’année 2022 a été marquée par la sécheresse et la canicule estivales qui ont altéré la production fourragère. En ce début d’année, les stocks fourragers sont au plus bas. Une bonne année climatique 2023 apparait vitale pour assurer la production et ne pas accroître la décapitalisation du cheptel.

Le nombre de livreurs de lait a poursuivi sa baisse en 2022. 44 180 livreurs étaient recensés fin 2022, soit une baisse de -4,8% /2021. La réduction du nombre de points de collecte n’a jamais été aussi forte. En 10 ans, la France a perdu 34% de ses livreurs. L’atelier laitier s’est développé au fil des années mais aujourd’hui bon nombre d’éleveurs arrivent à saturation de leurs outils (en surface, bâtiment, main d’œuvre).

Un prix du lait au plus haut en Europe

Le prix du lait de vache dans l’UE-27 s’est stabilisé à un haut niveau fin 2022. En décembre, le prix moyen a atteint 574 €/t, soit +162 € /2021. Tirés par une conjoncture favorable sur le marché des ingrédients laitiers (beurre et poudre), les prix du lait se sont envolés partout en Europe, mais avec des écarts importants selon les pays. En moyenne sur l’année 2022, le prix du lait européen a progressé de +133 €/t d’une année sur l’autre, d’après la DG Agriculture, et de +115 à +175 €/t selon les pays.

En France le prix du lait a progressé plus modérément en 2022. En décembre, le prix du lait standard a atteint 474 €/1 000 l. La progression est certes remarquable en un an (+95 € /2021), mais les écarts de prix se sont accrus au fil des mois avec la plupart des autres pays de l’UE. Le prix du lait conventionnel en France se situe encore 100 €/1 000 l sous celui en Irlande et 120 € sous celui en Allemagne (à composition équivalente).

La marge MILC en France a progressé en décembre 2022 pour atteindre 170 €/1 000 l. Elle s’est améliorée de +12 € d’un mois sur l’autre grâce à la hausse du produit lait et la stabilité des charges. Sur un an, la MILC s’est appréciée de +67 €/1 000 l. La hausse du produit lait (+104 €) et celle des autres produits (+17 €) compensent largement l’augmentation des charges (+54 €).

Le marché des ingrédients laitiers connait depuis quelques mois un profond retournement qui va dégrader le prix du lait payé aux éleveurs dans l’UE. Il devrait logiquement moins varier en France quand on sait qu’il n’a pas augmenté dans les mêmes proportions qu’ailleurs en Europe. Autrement dit la loi EGAlim aura-t-elle un effet cliquet qui permettrait de retarder puis d’atténuer la baisse du prix du lait ?

Lait de vache » Consommation »

La déconsommation de produits laitiers bio perdure

Dernière révision le

La collecte de lait de vache bio en 2022 a peu progressé comparé au dynamisme des années passées. L’ensemble de la filière est préoccupé par la forte baisse de la consommation de produits laitiers bio pour la 2ème année consécutive. Et l’année 2023 ne se présente pas sous de meilleurs auspices.

Ralentissement de la progression de la collecte de lait bio

La collecte de lait bio en France est repartie à la hausse sur le dernier trimestre 2022. Les bonnes conditions climatiques de l’automne ont favorisé la reprise de la production. Elle avait fortement chuté en août et septembre à la suite de l’été caniculaire et sec. Sur l’année, la hausse de collecte est bien moins élevée que ces dernières années, à +2,7% /2021.

Le nombre de livreurs bio recule depuis juin. En décembre 2022, 4 170 livreurs ont livré du lait bio soit 9,4% des livreurs français de lait de vache. Après avoir atteint son plus haut niveau en juin (4 250 livreurs), le nombre de livreurs est ramené à l’effectif de décembre 2021. Face au décrochage de la consommation de produits laitiers bio, la demande en lait bio est moindre et les déconversions risquent d’être plus nombreuses en 2023.

Le prix du lait bio a légèrement progressé en 2022. Le prix de base s’est établi à 466 €/1 000 l en 2022 soit +5 €/2021. Son écart s’est fortement réduit avec le prix du lait conventionnel. De +100 €/1 000 l en début d’année, il n’était plus que de +30 € en décembre.

Décrochage préoccupant de la consommation des produits laitiers bio

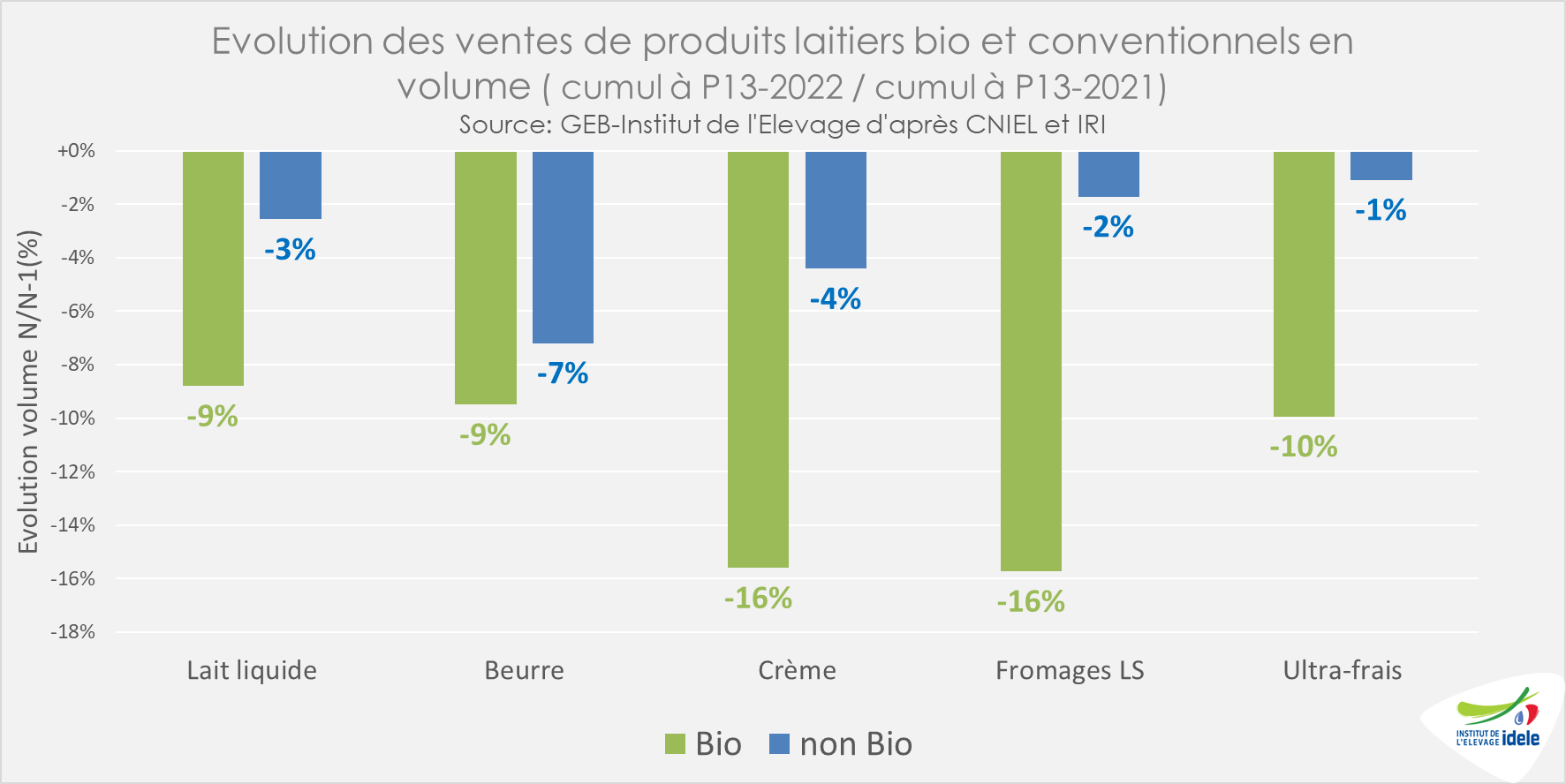

La consommation de produits laitiers bio a lourdement chuté en 2022 et aucune catégorie de produits laitiers n’est épargnée. Les chutes sont très fortes pour les laits conditionnés (-9% /2021), le beurre (-9%) et l’ultra frais (-10%). Toutefois, ces produits résistent mieux que la crème ou encore les fromages dont les ventes ont dégringolé de -16% /2021. La crème et les fromages ont pourtant une faible représentation en bio (respectivement 2,2% et 1% de part de marché fin 2022). Avec un taux de pénétration de 12%, le lait conditionné bio est recherché par le consommateur. En outre, le lait reste le produit laitier le moins onéreux et son écart de prix avec le lait conventionnel est de 24%. La consommation de produits laitiers non bio a également baissé, mais dans des proportions bien moins importantes. La forte inflation alimentaire, qui touche autant les produits bio que non bio, explique une partie de ce recul qui relève aussi d’évolutions plus structurelles.

Face à la baisse de consommation de produits bio, les grandes surfaces alimentaires ont réduit leur offre en magasin en 2022 de -8,5% /2021. En réaction, les opérateurs laitiers ont dû déclasser davantage de lait. En 2022, en fonction des laiteries, de moins de 15% à plus de 40% du lait ont été déclassés en lait conventionnel. Certains ont également trouvé des opportunités à l’export. Pour 2023, les opérateurs laitiers ne voient pas une reprise de la demande de produits laitiers bio par les ménages. A court terme, presque tous les opérateurs ont stoppé les conversions. A plus long terme, suite aux déconversions, départs à la retraite et un arrêt des conversions, certains opérateurs estiment que la filière manquera de lait de vache bio d’ici 2 à 3 ans.

Lait de vache » Marché des produits laitiers »

Baisse des cours : premiers effets sur le prix du lait

Dernière révision le

Les fondamentaux sur le marché laitier mondial n’ont pas changé depuis un mois. La production de lait demeure en nette hausse chez les exportateurs de l’hémisphère Nord, ce qui compense les baisses de production de l’hémisphère Sud. Face à une demande peu réactive, les disponibilités en ingrédients laitiers s’accroissent pesant sur les prix. A l’échelle mondiale, le prix du lait est très fortement relié au mix beurre-poudre. La baisse des prix du lait a donc commencé, plus ou moins fortement selon les pays.

Hausse de la production au Nord et baisse au Sud

La production de lait s’est accélérée dans l’hémisphère Nord au second semestre. Elle ressort en hausse de +0,7% dans l’UE-27 et +1,3% aux États-Unis sur le 2nd semestre /2021. La météo et les prix élevés du lait en sont les principales raisons.

A l’inverse, dans l’hémisphère Sud, la collecte chute qu’il s’agisse de la Nouvelle-Zélande (-2,6% au 2nd semestre /2021), de l’Australie (-6,6%) ou encore de l’Argentine (-0,8%), en raison principalement d’une météo adverse.

Au global, la collecte cumulée des 6 principaux exportateurs a progressé de +0,3% /2021, soit + 400 000 t de lait supplémentaire au 2nd semestre.

Ces tendances devraient se poursuivre sur le 1er semestre 2023 car les prix sont pour le moment toujours incitatifs dans l’hémisphère Nord à l’approche du pic laitier tandis que la météo est toujours problématique dans l’hémisphère Sud.

L’USDA prévoit une production de lait en hausse de 0,8% en 2023 aux États-Unis. L’office se montre prudent car les réformes laitières augmentent (+9% au mois de janvier 2023 /2022) tandis que le nombre de génisses gestantes, qui entreront dans les troupeaux, seraient inférieures à l’an passé (-3% /2022).

En Nouvelle-Zélande, la production est attendue en baisse de -1 à -2 % selon la Rabobank sur la saison 2022-23. De même, il est difficile d’être optimiste sur une reprise de la collecte en Australie cette saison.

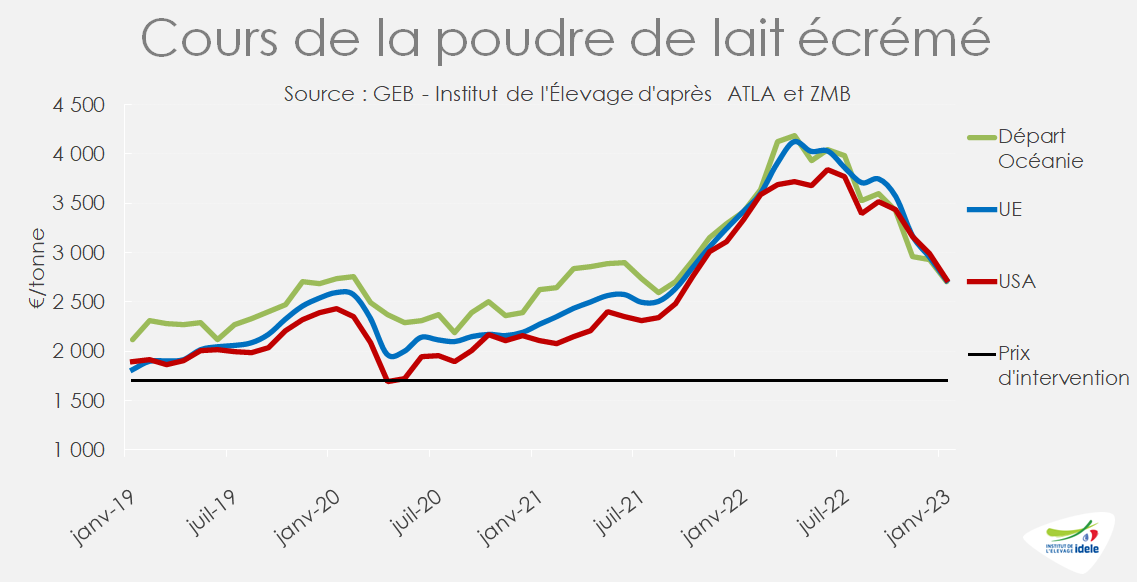

Poudre de lait écrémé : les prix convergent entre les exportateurs mais à la baisse

Aux États-Unis, les fabrications de poudre sont ressorties en baisse toute l’année mais cette tendance est en train de s’inverser. Au mois de décembre, elles ont progressé de +5% /2021. Les exportations sont dégradées (-7% sur l’année 2022) mais en hausse au mois de décembre (+8%). La consommation intérieure a baissé sur l’année d’environ -10% /2021, ce qui a entrainé une hausse des stocks de +5% fin décembre.

Les fabrications européennes ont augmenté en 2022 (+51 000 t soit +4% /2021) grâce aux volumes supplémentaires aux Pays Bas (+15 000 t soit +16%) et en Belgique (+39 000 t, soit +25%). L’Allemagne équilibre sa production entre la baisse du 1er semestre et la hausse au 2nd. La baisse des fabrications en France (-26 000 t en 2022, soit -6% /2021) est quasiment compensée par la hausse des volumes irlandais (+24 000 t, soit +18%).

Dans le même temps, les exportations européennes ont encore reculé en décembre. En cumul sur l’année 2022, les volumes ont baissé de près de -10% /2021 (-77 000 t). Le retour de la demande algérienne en fin d’année (+26% soit +23 400 t) ne suffit pas à compenser la moindre demande chinoise et la perte de part de marché sur l’Asie du Sud Est.

Dans ce contexte, le marché de la poudre écrémé reste sous pression en ce début d’année.

En Nouvelle-Zélande, les exportations de poudre maigre ont repris en fin d’année, notamment vers la Chine et les pays d’Asie du Sud-Est. Néanmoins, il est possible que des stocks demeurent. Les prix de la poudre maigre sont restés stables lors de la dernière enchère sur la plateforme Global Dairy Trade (GTD).

Beurre : Disparités de prix entre les exportateurs

En Europe, les cours du beurre, à 5 300 €/t en janvier, ont chuté de -8% /2022. Cette baisse est notamment liée à une chute de la consommation des ménages. En Allemagne, elle a baissé de 10 points sur les trois derniers mois de 2022 par rapport à 2019. La demande pour l’industrie devrait se maintenir globalement sur l’année 2022 comme 2023 mais pour le moment, les acheteurs sont attentistes et patientent avant de terminer les achats en beurre pour le second et 3ème trimestre 2023.

Aux États-Unis, les fabrications ont été dynamiques fin 2022 (+10% /2021 en novembre et +4% en décembre mais -7 000 t sur l’année /2021). Les exportations enregistrent de fortes hausses, mais sur des volumes modestes (+48 % soit +21 000 t). La consommation de beurre apparente est en forte baisse. Les Américains fréquentent moins les restaurants dans ce contexte d’inflation. Aussi, les stocks de beurre fin décembre enregistrent une hausse de +9% /2021. Ces disponibilités ont fortement pesé sur les cours du beurre aux États-Unis qui ont chuté de -740 €/t en un mois à 4 820 €/t en janvier, soit -480 €/t d’une année sur l’autre.

A l’inverse en Nouvelle-Zélande, la demande à l’export est restée très dynamique (+14% sur l’année /2021) notamment vers la Chine (+18%) et l’Australie (+20%). La Chine semble avoir d’ailleurs été particulièrement présente lors de la dernière enchère du GDT du 7 février. Les prix du beurre se sont donc affichés en hausse de +6,6 % lors de cette enchère.

Le prix du lait commence à chuter dans le sillage des ingrédients

La rapide dégradation des cours des commodités laitières se répercutera tôt ou tard sur le prix du lait payé aux producteurs, même si la part de lait transformé en beurre/poudre varie selon les laiteries.

Selon nos calculs, la valorisation du lait transformé en ingrédients est ramenée à 413 €/1 000 l sur le marché européen et 372 €/1 000 l sur le marché mondial pour le mois de janvier 2023. Le pic a été atteint en juin à 620 €/1 000 l sur le marché européen et 570 €/1 000 l sur le marché mondial.

Dans ce contexte, si les prix en Europe restent globalement largement supérieurs à ces niveaux de valorisations, ils ont commencé à chuter. En Irlande, au mois de janvier, Lakeland et Kerry Group les ont baissés de 60 €/1 000 l, à respectivement 528,5 €/1 000 l et 500 €/1 000 l. En Belgique, Milcobel devrait le baisser autant à 479 €/1 000 l. Arla et FrieslandCampina auraient annoncé des prix ramenés autour de 550 €/1 000 l en janvier.

Les agriculteurs étatsuniens font également face à une baisse importante de leur prix de vente. Le prix du lait de classe IV, transformé en beurre/poudre maigre, a chuté de 50 €/1 000 l en un mois, à 420 €/1 000 l en janvier 2023.