N° 352 Juillet/août 2023

Mise en ligne le 19/07/2023

Lait de vache

Signaux contrastés

Dernière révision le

L’évolution de la production laitière française devient de plus en plus préoccupante. Le reflux amorcé depuis plusieurs année s’est accentué ce printemps et devrait se prolonger cet été, sous l’effet d’une décapitalisation prononcée du cheptel laitier et d’une production fourragère contrastée. Pourtant la conjoncture laitière demeure plutôt favorable. En 2023, le prix du lait de vache recule moins vite qu’ailleurs en Europe. Il est repassé au-dessus du prix allemand, après avoir à l’inverse progressé plus modestement et progressivement en 2022.

Les transformateurs laitiers français bénéficient d’un débouché intérieur en produits finis plutôt captif à des tarifs sanctuarisés avec la grande distribution sur l’année 2023 grâce à la loi EGAlim. De même à l’export, du fait de leur mix-produit, ils sont moins exposés à la baisse des cours des commodités laitières. Ainsi le commerce extérieur de la France s’améliore en valeur malgré le tassement des exportations en volume. Sur la scène internationale, les prix des fromages sont actuellement le reflet de la conjoncture laitière mondiale en termes de volumes. Les Etats-Unis peinent à exporter les fabrications supplémentaires de fromages et de poudre maigre induits par la croissance de la production laitière. Cela se traduit par des baisses de prix du cheddar notamment. Ce n’est pas le cas de la Nouvelle-Zélande où le cours du cheddar se redresse depuis avril grâce à une demande internationale forte.

Lait de vache » France »

Reflux persistant de la collecte laitière française

Dernière révision le

La collecte laitière française accentue son repli en mai et cette tendance semble perdurer sur ce début d’été. Le prix du lait, en recul depuis le début d’année, tend à se stabiliser depuis juin. Parallèlement, les charges en élevage diminuent lentement depuis février.

Les fabrications de produits finis ont repris aux dépens des ingrédients secs. La demande, tant des ménages qu’à l’export, est dynamique en crème, yaourts et poudre de lait infantile.

Baisse marquée de la collecte atténuée par l’amélioration de la composition du lait

La collecte laitière française a enregistré une baisse très prononcée en mai, de -3,4% /2022, recul rarement observé dans le passé. En cumul depuis le début d’année, la collecte s’est rétractée de 226 000 t, soit -2,1% /2022. D’après les enquêtes hebdomadaires de FranceAgriMer, le repli en juin serait de même ampleur (-3,3% /2022). Cette chute sévère de la collecte nationale est toutefois atténuée par l’amélioration des taux butyreux et protéique. Ainsi, sur les 5 premiers mois 2023, la collecte nationale calculée en MSU s’est repliée de -0,5% /2022.

La collecte laitière a connu des variations régionales notables. En cumul jusqu’à mai, la baisse a été importante en Bretagne (-3,1% /2022) et en Pays de la Loire (-4,3%). En revanche, la Normandie a enregistré une progression de +1% et les Hauts de France de +0,7%. L’effondrement se poursuit dans les régions du Sud-Ouest (-7 à -8%) quand la collecte résiste en Auvergne-Rhône-Alpes et Bourgogne-Franche-Comté (-1,4%) ainsi que dans le Grand Est (-1,7%).

La collecte laitière a poursuivi son repli en raison de la diminution constante du cheptel de vaches. Au 1er juin 2023, l’effectif de vaches laitières a encore reculé de -2,4% /2022. Les sorties de vaches de réforme ont drastiquement diminué en mai (-9% /2022), mais parallèlement le nombre d’entrées de génisses s’est aussi réduit (-5%). Même si la baisse de collecte peut être attribuée en premier lieu au déclin du cheptel laitier, elle a été amplifiée par la mauvaise qualité des fourrages notamment en Bretagne et en Pays de la Loire. La gestion du pâturage a été difficile au printemps en raison des conditions météorologiques, avec un mois de mars très humide suivi de températures élevées puis de vents d’Est. La qualité de l’herbe pâturée n’a pas été bonne, cependant le printemps a été propice à la fauche. En Normandie, la pression fourragère a été moins forte. En outre, le recul du cheptel laitier est beaucoup plus faible qu’ailleurs (-1% /2022). Les laiteries normandes ont activé des dépassements de référence permettant des accroissements de production par point de collecte. Dans les Hauts-de-France, les sols conservent un bon potentiel de production avec moins de sécheresse que dans d’autres régions. De plus, la diminution du cheptel laitier est également moins marquée (-0,8% /2022).

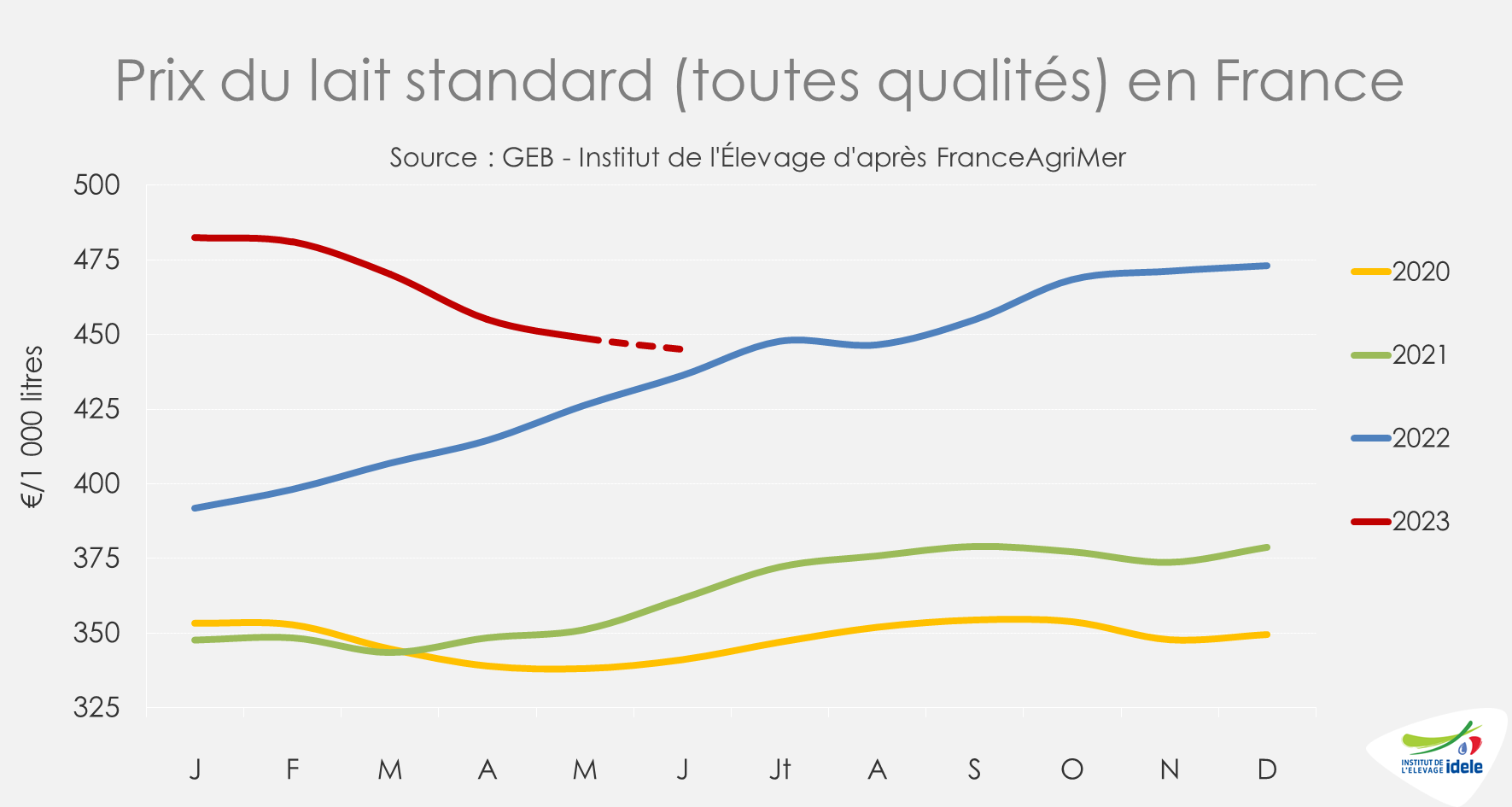

Le prix du lait en France tend à se stabiliser

En mai 2023, le prix du lait standard (toutes qualité) en France est descendu de -6 € en un mois à 449 €/1 000 l. Il reste toutefois plus élevé qu’un an auparavant (+22 € /2022). Depuis le début d’année 2023, les prix du lait ont connu un recul généralisé partout en Europe. Actuellement, le prix français se situe au-dessus des prix des principaux bassins laitiers européens. Selon nos estimations, le prix français devrait avoir baissé de quelques euros en juin, puis se stabiliserait voire augmenterait légèrement en juillet.

Les charges en élevage poursuivent leur repli selon l’IPAMPA lait de vache. Cet indicateur, qui n’intègre pas l’ensemble des charges, a diminué en mai de -1,5% /avril 2023. Depuis février, l’indice est en baisse. Le prix des engrais a chuté de -21% depuis janvier tandis que le poste aliments achetés a récemment commencé à diminuer (-5% depuis janvier). Les dépenses énergétiques baissent également (-9% depuis janvier). Les postes énergies et aliments achetés devraient continuer à se déprécier dans les mois à venir, entrainant une poursuite de la baisse de l’indice IPAMPA lait de vache.

La marge MILC en France, estimée à 138 €/1 000 l en mai, a diminué de -9 € d’un mois sur l’autre sous l’effet de la baisse du prix du lait et malgré une réduction des charges. Le produit des ventes d’animaux a été stable. Sur un an, la MILC a augmenté de +19 €/1 000 l grâce à la hausse du produit lait (+20 € /2022), les autres produits et les charges étant stables.

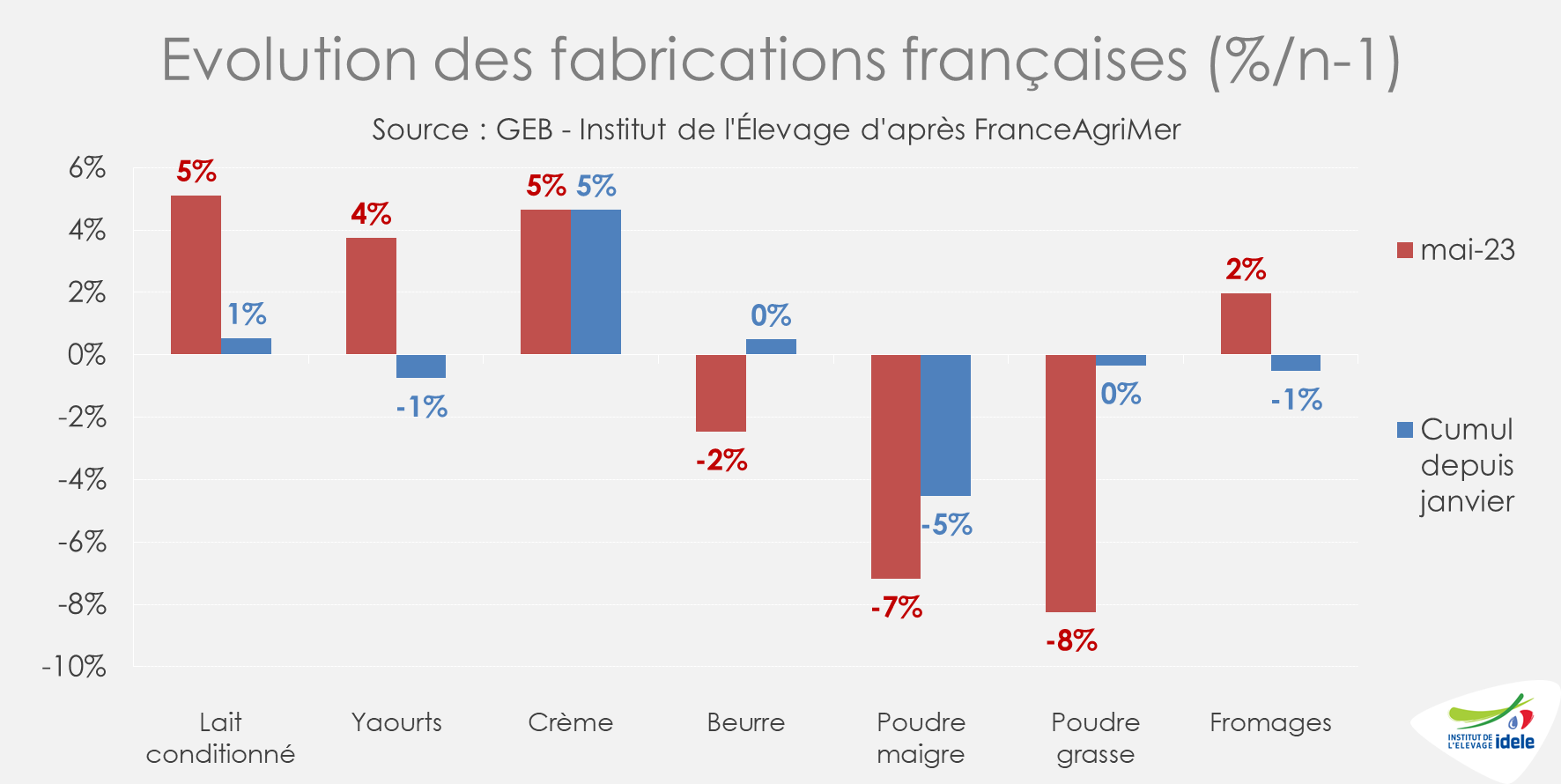

Reprise contrastée des fabrications de produits laitiers en mai

En mai, les fabrications ont enregistré une reprise significative en laits conditionnés (+5,1% /2022) et en yaourts (+3,7%) alors qu’elles étaient réduites sur les premiers mois de l’année. En cumul jusqu’à mai, les fabrications de laits conditionnés affichent une quasi-stabilité à +0,5% /2022 (+10% pour les laits infantiles) et celles de yaourts ont légèrement baissé (-0,8%). Les fabrications de crème conditionnée sont restées très soutenues en mai (+4,7% /2022). Après un premier trimestre dynamique, les fabrications de beurre ont diminué en mai (-2,5% /2022). En cumul à mai, elles sont pratiquement stables (+0,5% /2022).

Les fabrications de fromages ont repris en mai (+2% /2022) après un début d’année en retrait. Les hausses de prix ont freiné la consommation de certains fromages. Sur les 5 premiers mois de l’année, les fabrications se stabilisent. Les fabrications de fromages frais ont rebondi en mai (+6,2% /2022) ainsi que celles des fromages à pâte molle (+5,3%). En revanche, les fabrications de fromages à pâte pressée non cuite sont en net recul depuis le début d’année (-7% /2022), avec des baisses très marquées pour les fromages type édam, gouda et mimolette ainsi que les tommes, Saint Nectaire, Morbier ou pyrénées. Les fabrications de fromages à pâte pressée cuite sont aussi en recul (-1,2% sur le début d’année), à l’exception du Beaufort.

Les fabrications de poudres de lait ont poursuivi leur repli en mai (-7,4% /2022) aggravant la tendance à la baisse observée depuis le début d’année (-3,6%). La production de poudre de lait écrémé subit un recul très fort (-4,5% depuis le début d’année) tandis que celle de poudres grasses se maintient au cours des 5 premiers mois de l’année avec toutefois une forte dégradation en mai (-8,2% /2022).

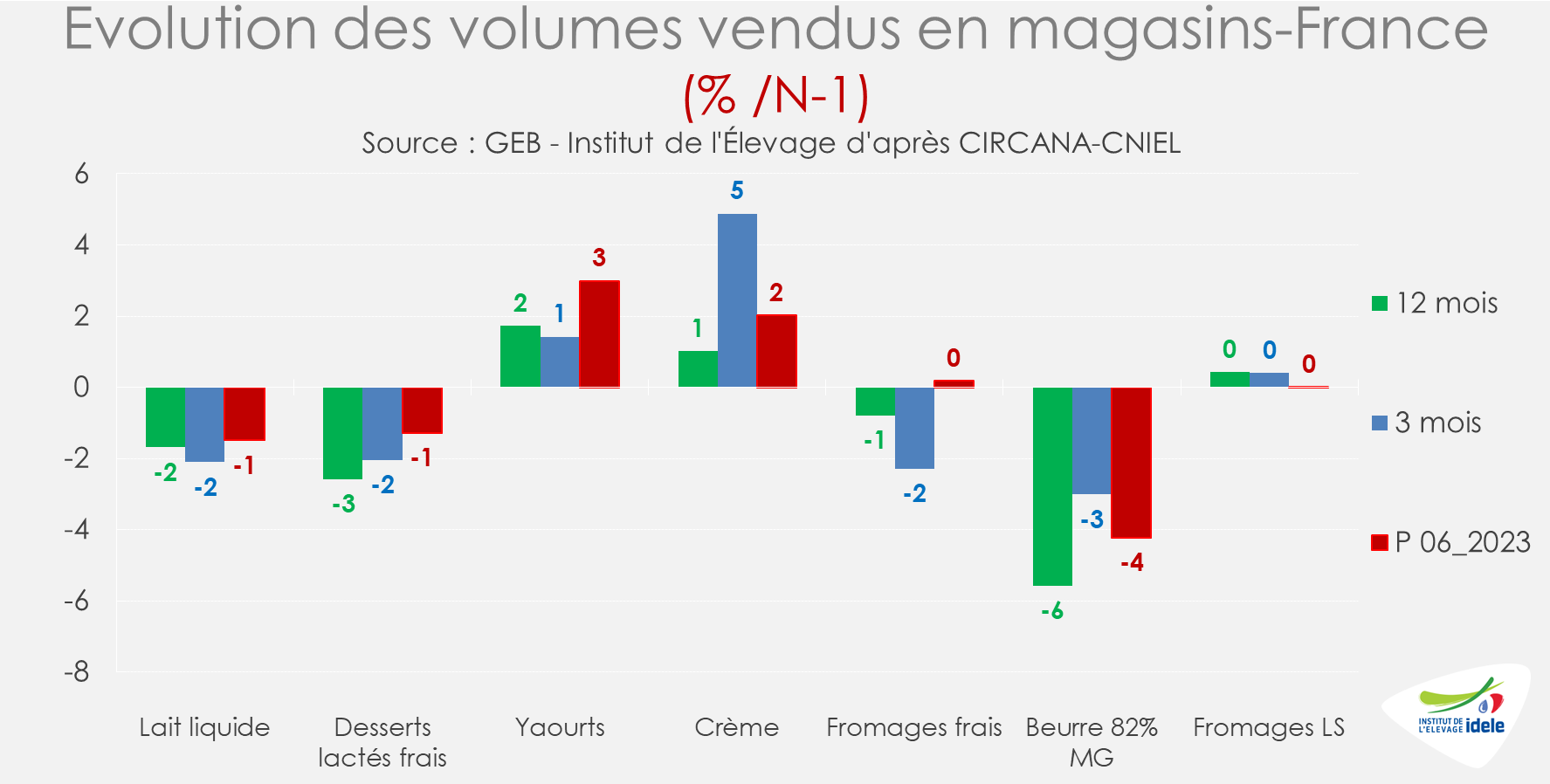

Bonne dynamique des achats des ménages en crème et yaourts

En un an, les prix de l’alimentation ont progressé de +13,7 % en juin 2023. Bien que l’inflation alimentaire ralentit depuis mai, elle demeure très élevée. Au cours de la période 6 de 2023, les prix des produits laitiers en magasin ont augmenté de +17% /2022 (fromages en libre-service) à +22% (laits et crème conditionnés). La dynamique d’achats reste très soutenue pour les crèmes et les yaourts sur cette période et globalement sur les douze derniers mois. Les achats en magasins ont été stables pour les fromages (frais et libre-service). Toutefois, la baisse persiste dans les achats de laits liquides et de dessert frais. Et les achats de beurre par les ménages français en magasins continuent de diminuer de manière significative.

Amélioration de l’excédent commercial tous produits laitiers

Sur 5 mois, de janvier à mai 2023, les exportations en volume ont progressé pour la crème (+22% /2022), les yaourts (+8%), les poudres de lait infantile (+9%) et la poudre de lait écrémé (+9%). Les volumes exportés ont à l’inverse reculé pour les autres produits laitiers. Il convient de souligner que les exportations de fromages sont en nette baisse (-6% /2022) sur ce début d’année. A l’exception des poudres de lait, des laits infantiles et du lactosérum, les importations de produits laitiers sont en hausse. Le solde commercial français des produits laitiers s’est amélioré en valeur de +5% sur les 5 premiers mois de l’année à +1,32 milliard €.

Lait de vache » Marché des produits laitiers »

Trajectoire contrastée des principaux producteurs mondiaux de fromages

Dernière révision le

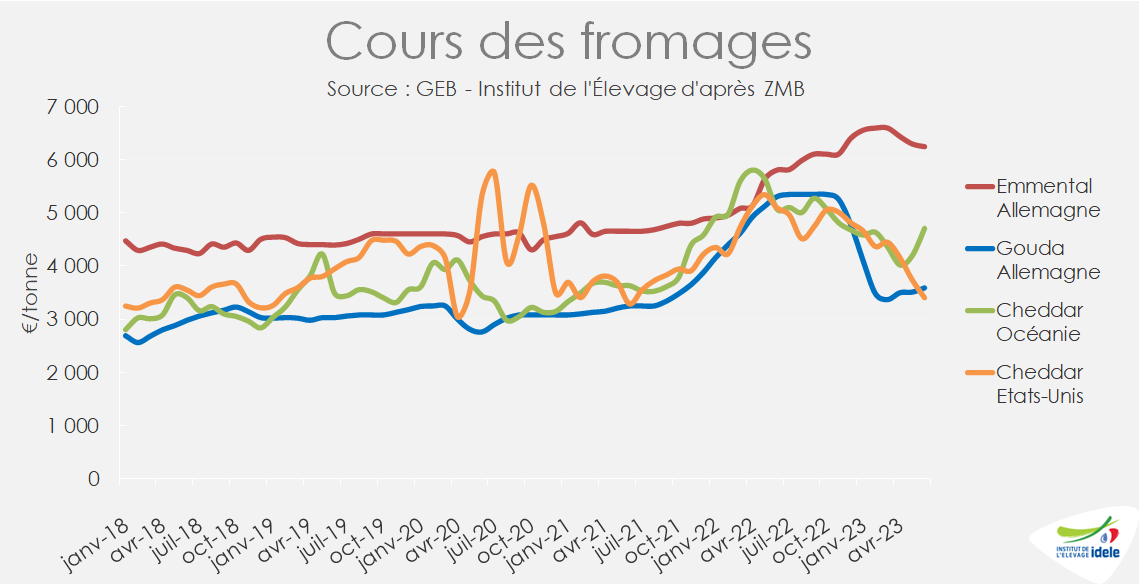

Les prix des fromages sont actuellement le reflet de la conjoncture laitière mondiale en termes de volumes. Les Etats-Unis peinent à exporter les fabrications supplémentaires de fromages et de poudre maigre induits par la croissance de la production laitière. Cela se traduit par des baisses de prix du cheddar notamment. Ce n’est pas le cas de la Nouvelle-Zélande où le cours du cheddar se redresse depuis avril grâce à une demande internationale forte.

En Europe, le marché des fromages est plus calme. Les exportations sont globalement stables et la demande intérieure semble se maintenir malgré des prix au détail toujours exceptionnellement élevés, notamment en emmental. La collecte européenne ressort en légère hausse en mai de +0,5% /2022 dans un contexte de prix du beurre et de poudre maigre qui cherchent à se stabiliser.

Très forte chute des prix aux États-Unis

Depuis octobre 2022, le prix du cheddar étatsunien ne cesse de se dégrader, passant de 5 055 €/t en octobre à 3 400 €/t en juin 2023. Cette dépréciation résulte d’un décalage entre offre et demande.

En effet, les fabrications fromagères se sont accélérées notamment dans le Midwest. Les fabrications nationales de cheddar ont ainsi bondi en mai de +4,5% /2022 et ont été portées à 780 000 t en cumul depuis le début de l’année, soit +30 000 t /2022. Celles de mozzarella sont aussi haussières (+1% en mai), atteignant 870 000 t depuis le début de l’année (+5 000 t /2022).

Les fabrications de fromages se concentrent de plus en plus dans les régions des Grands Lacs aux États-Unis. Le Wisconsin, qui fournit un quart des fabrications nationales, a fortement augmenté ses fabrications de cheddar et de mozzarella en mai (respectivement +4,3% et +13%).

Dans le même temps, les exportations de fromages se dégradent. Elles ont reculé de -18% /2022 sur le seul mois de mai et de -4% en cumul sur cinq mois, à 178 000 t. Les envois vers le Mexique sont toujours conséquents (+15% à 56 000 t en cumul sur 5 mois), mais ceux vers la Corée du Sud (-42% à 19 300 t en cumul) et le Japon (-20% à 17 000 t en cumul) se sont fortement réduits.

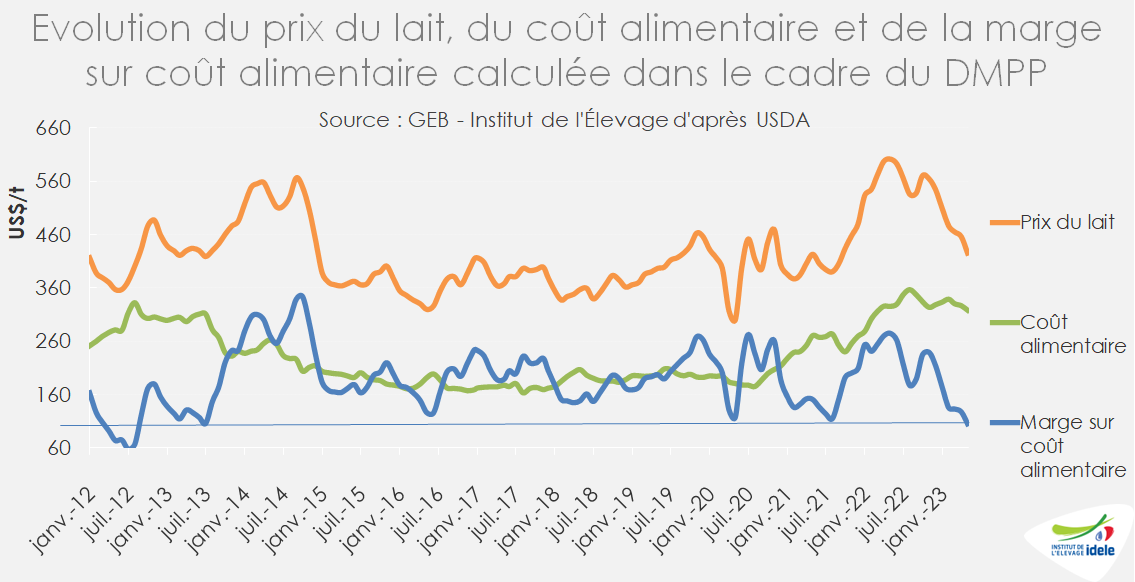

Ce déséquilibre a de très fortes conséquences pour les éleveurs du Midwest dont le prix du lait payé est lié à celui des fromages. Le prix du lait Class III est ainsi passé de 400 €/t en janvier 2023 à 303 €/t en juin.

L’indicateur de marge sur coût alimentaire publié par l’USDA se rapproche ainsi des 100 $/t (4,83 $/cwt), au plus bas depuis juillet 2013. Cet indicateur est basé sur un prix du lait moyen de 19,3 $/cwt (425 $/t soit 378 €/t), mais les éleveurs du Wisconsin n’ont été payés que 17,74 $/cwt (391 $/t soit 348 €/t) ce qui rend la marge encore plus faible.

Par ailleurs, la filière peine à absorber les volumes de lait supplémentaire dans les circuits de transformation amenant certains éleveurs à jeter du lait ou l’écouler dans l’aliment du bétail. Les opérateurs locaux évoquent des problèmes de pénurie de main d’œuvre notamment les week-ends, des installations vieillissantes dans un contexte de prix peu porteurs.

Dans ce contexte, les abattages de vaches laitières s’accélèrent dans certains États, le prix de la viande étant par ailleurs élevé. Les fortes températures attendues devraient encore stimuler ces abattages.

La Nouvelle-Zélande transforme sa collecte supplémentaire en fromages pour l’export

La collecte de lait en Nouvelle-Zélande a fortement rebondi depuis le début de l’année 2023 (+7% janv-mai /2022 en volume et +8,3% en Matière Solide Utile) grâce à de meilleures conditions météorologiques qui ont permis une meilleure pousse de l’herbe .

Dans un contexte où la demande mondiale de poudres grasses est toujours ralentie, la Nouvelle-Zélande a augmenté les fabrications de fromages. Les exportations de fromages ont ainsi bondi de +16% /2022 à 171 000 t sur 5 mois, et dépassé le précédent record de 2021 (167 000 t sur janvier-mai 2021). Les envois ont bondi vers la Chine devenue la première destination (+26% à 48 000 t sur 5 mois), vers l’Australie (+44% à 21 400 t), la Corée du Sud (+53% à 16 000 t) et les Philippines (+25% à 8 700t). Ils ont progressé plus modestement vers le Japon (+8% à 29 000 t).

Le prix du cheddar en Nouvelle-Zélande s’est apprécié de +700 €/t en deux mois à 4 700 €/t en juin 2023. Cette hausse pourrait ne pas être durable si les opérateurs néozélandais souhaitent rester compétitifs face aux États-Unis. Déjà, sur la plateforme du Global Dairy Trade, les prix du cheddar sont repartis à la baisse lors des deux enchères de juillet 2023.

Relative stabilité sur le marché européen

Les fabrications de fromages dans l’Union européenne sont globalement stables (+0,5% /2022 sur la période janvier-avril 2023). Elles ont légèrement baissé chez les deux premiers pays fabricants (-0,5% en Allemagne et -0,7% en France), mais elles augmentent dans les autres pays où la collecte est dynamique.

Les exportations sur la période janvier-mai ont été similaires à celles de l’an passé. Les envois vers le Royaume-Uni sont en légère hausse (+3,5% à 174 500 t sur 5 mois) ce qui compense les moindres expéditions vers les États-Unis (-9% à 47 000 t).

Selon AMI, la demande semble bonne notamment dans l’Europe du Sud avec l’arrivée des vacanciers. Les ventes aux ménages se portent mieux en Allemagne permettant aux stocks de baisser. Les livraisons des contrats aux acheteurs et donc la demande seraient supérieures aux quantités produites par les fromageries en Allemagne. De même, la consommation de pizza et donc de mozzarella est forte actuellement.

Plus globalement, la consommation européenne de fromages se tient bien, voire progresse légèrement, malgré des prix au détail toujours historiquement élevés.

Dans ce contexte, le prix de l’emmental en Allemagne, principalement destiné au marché européen, se tient à un niveau historiquement élevé, à 6 240 €/t en juin (+8% /2022). A l’inverse, le cours du gouda, davantage orienté vers le grand export vers l’export pays tiers, a fortement chuté depuis janvier, à 3 600 €/t en juin (soit -32% /2022).