Les marchés des produits de l’élevage de ruminants N° 300 Avril 2019

Viandes bovines

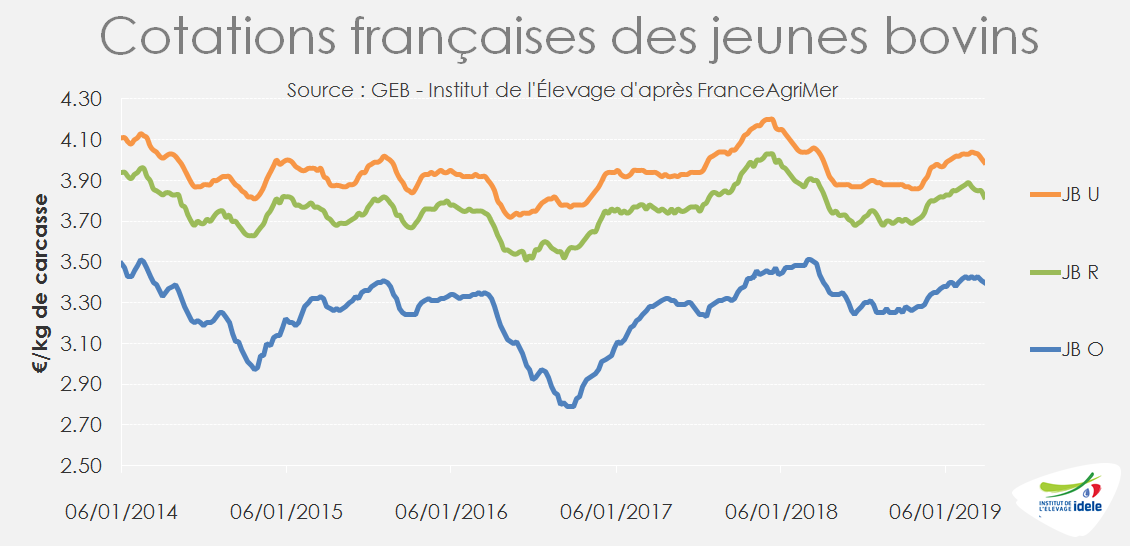

JB et veaux à la traîne

La situation des marchés bovins viande est toujours très hétérogène. Seuls les animaux maigres et les femelles finies semblent tirer leur épingle du jeu. En effet, la tendance est à l’alourdissement du marché pour les JB alors que les cours des veaux (gras comme nourrissons) sont en berne.

En France, l’offre toujours limitée en broutards comme en femelles finies profite aux cours. Ce n’est pas le cas des cotations veaux affectées par une offre importante, y compris aux Pays-Bas pour les veaux gras. Enfin, les prix du jeune bovin flanchent malgré une offre française en net repli. Les baisses saisonnières en Italie et surtout en Allemagne, où la diminution est particulièrement forte, affectent les cours français. Le marché européen des femelles profite à nouveau de la baisse généralisée des disponibilités suite aux réformes excessives du second semestre 2018 liée à l’épisode de sécheresse.

La baisse saisonnière des prix des jeunes bovins s’est enclenchée mi-mars, dans le sillage des prix italiens et allemands, malgré une offre française en net repli. Le recul des abattages en France devrait se poursuivre dans les mois à venir étant donnée la baisse significative des effectifs à l’engraissement.

-5 centimes en un mois

Entre début mars et début avril, les cotations des JB U et R ont perdu 5 centimes, à respectivement 3,99 et 3,82 €/kg de carcasse, se situant à des niveaux intermédiaires entre ceux des deux années précédentes (-1% /2018 ; +2% /2017). La cotation du JB O a quant à elle perdu 3 centimes en un mois pour tomber à 3,41 €/kg (-1% /2018 ; +3% /2017). Certes les volumes abattus en France sont très inférieurs à l’an passé (-6% sur les 4 semaines de mars pour les JB de type viande et -4% pour les JB laitiers), mais le marché du JB reste un marché européen. La baisse saisonnière des cours dans les autres États membres, particulièrement forte en Allemagne, obligent donc les opérateurs français à s’aligner.

Moins de sorties à venir

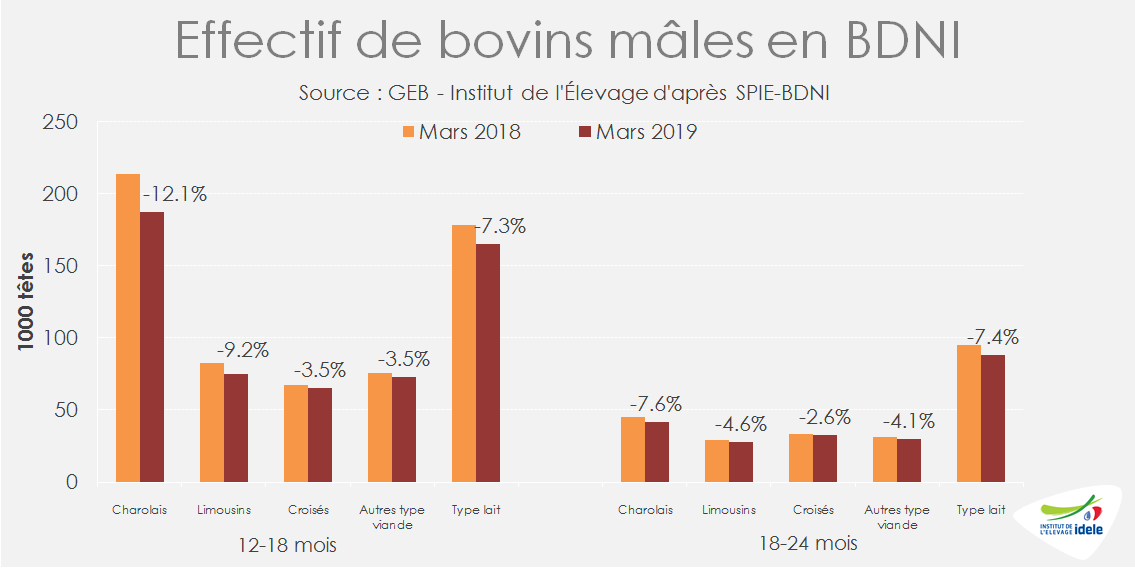

Les effectifs en ferme sont en baisse, ce qui conduira à un recul des sorties de jeunes bovins dans les mois à venir. Au 1er mars 2019, la BDNI enregistrait un recul annuel de 14 000 têtes pour les mâles de 18-24 mois, dont -7 000 de race à viande ou croisés (-5%) et -7 000 de race laitière (-7%). Le recul était encore plus fort pour les mâles de 12 à 18 mois : -39 000 animaux de race à viande et croisés (ou -9%) et -13 000 laitiers (-7%). L’accélération actuelle des ventes de bovins semi-finis à l’Algérie devrait accentuer ce recul (voir l’article sur les bovins maigres) et réduire encore le nombre d’animaux disponibles pour être abattus en France dans les mois à venir.

Hausse des exportations de viande en janvier

L’année 2019 a bien démarré sur les marchés export. Les expéditions de viande bovine réfrigérée ont progressé de 14% à 18 000 téc, permettant d’écouler les volumes supplémentaires issus des retards d’abattages du second semestre 2018. Les ventes ont été stables sur l’Italie à 6 000 téc, mais ont bondi vers la Grèce (+22% /2018, à 4 200 téc) grâce à une campagne interne de promotion pour la viande bovine ayant stimulé la consommation ainsi qu’au retrait de la concurrence allemande et italienne. Elles ont également progressé vers l’Allemagne (+8% à 3 900 téc) où les sorties étaient ralenties en début d’année. Elles ont enfin doublé vers la Belgique, à 1 400 téc, en raison de la reprise de l’abattoir de Sarreguemines par le groupe belge Bellivo.

Viandes bovines » Jeunes bovins » Europe »

Marché plutôt encombré

Entre une demande allemande atone et des volumes supplémentaires en Pologne et en Espagne, le marché européen du jeune bovin montre des signes de lourdeur. C’est finalement en Italie que le marché est le plus équilibré.

ITALIE : marché dans l’expectative de Pâques

En Italie, la baisse saisonnière des cours est bien entamée. La cotation du JB charolais de 700-750 kg à Modène a perdu 3 centimes en un mois pour tomber début avril à 2,56 €/kg vif (-1% /2018 ; +2% /2017). Celle du JB limousin de 600-650 kg a perdu 1 centime, à 2,76 €/kg, mais reste supérieure aux niveaux des années précédentes (+1% /2018 ; +4% /2017). L’offre est modérée par rapport à l’an dernier, mais la demande ne semble actuellement pas très dynamique et les opérateurs sont dans l’expectative de savoir si la période de Pâque sera propice aux achats et aux prix.

Les données de consommation sont plutôt encourageantes. D’après le panel ISMEA-Nielsen, les achats par les ménages de viande bovine fraîche étaient en hausse de 2% sur les 2 premiers mois de l’année. En 2018, les achats de viande bovine fraîche avaient été relativement stables en volume (-0,6%) et en hausse en valeur (+1,6%). La consommation des jeunes ménages (catégorie « pré famille ») a augmenté de 18% en volume, gommant ainsi la diminution observée entre 2014 et 2017. Ce sursaut constitue un signe d’espoir important pour la filière.

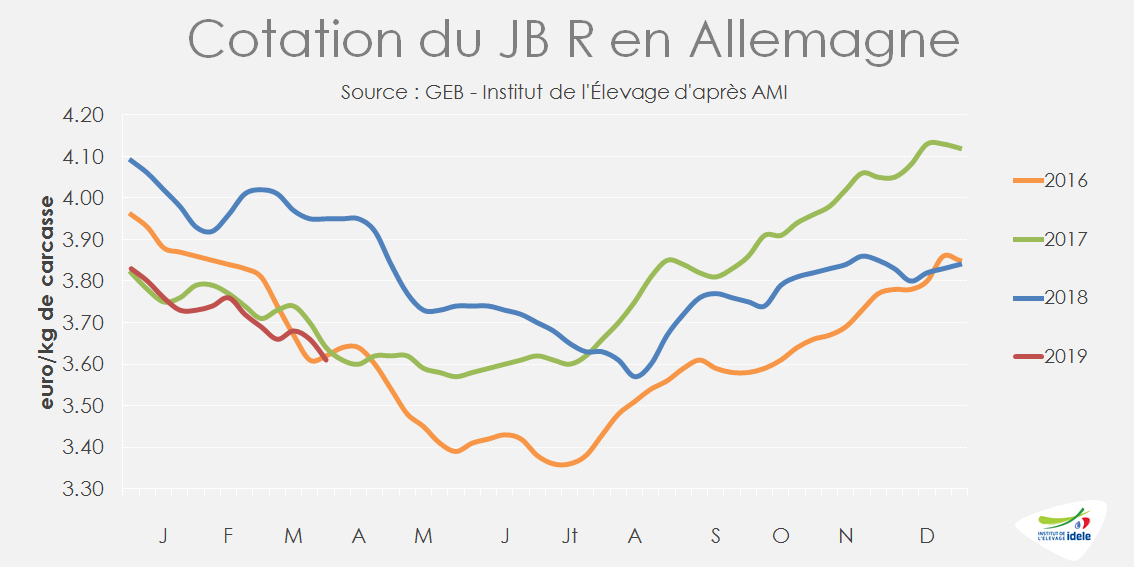

ALLEMAGNE : demande atone en jeunes bovins

En Allemagne, le contraste est saisissant entre le marché des vaches de réforme et celui des jeunes bovins. Le ralentissement des réformes fait face à une demande ferme pour la viande de transformation, ce qui fait grimper les cours des vaches. Au contraire, la demande pour les pièces nobles de jeunes bovins n’est pas au rendez-vous et malgré l’offre en baisse (-4% d’abattage sur le 1er trimestre), les abatteurs allemands font état de stocks importants de jeunes bovins dans les frigos (source : AMI). L’ouverture de la saison des barbecues est attendue avec impatience par les opérateurs.

Les prix poursuivent donc leur baisse saisonnière à un niveau largement inférieur à celui de l’an dernier. Le JB U cotait 3,69 €/kg de carcasse fin mars (-8% /2018), le JB R 3,61 €/kg (-9%) et le JB O 3,42 € (-8%).

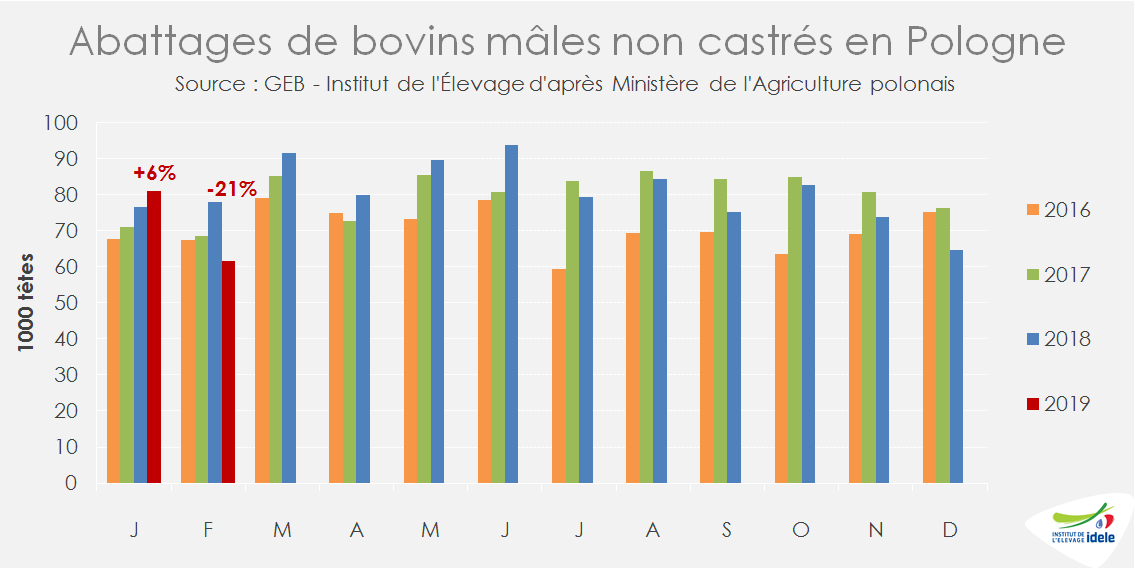

POLOGNE : le commerce reprend mais le marché reste lourd

Le scandale sanitaire de la viande polonaise issue de vaches malades, qui a éclaté fin janvier, a provoqué une chute brutale de la demande européenne pour la viande polonaise. En conséquence, les abattages de taurillons ont chuté de 21% à 61 000 têtes et ceux de vaches de 25% à 33 000 têtes (voir l’article sur les femelles en Europe).

Ce coup de frein dans les abattages a décalé en mars une part des sorties prévues en février et le marché reste lourd en avril, le retard n’ayant pas été complètement absorbé. Les prix polonais restent donc sous pression, d’autant que le marché turc, qui constituait un débouché important au printemps 2018, n’est plus dans la course en raison de la forte dépréciation de la livre turque. La cotation du JB O polonais, qui était remontée à 3,20 €/kg de carcasse fin février après avoir encaissé le choc du scandale, est retombée à 3,12 €/kg fin mars (-8% /2018).

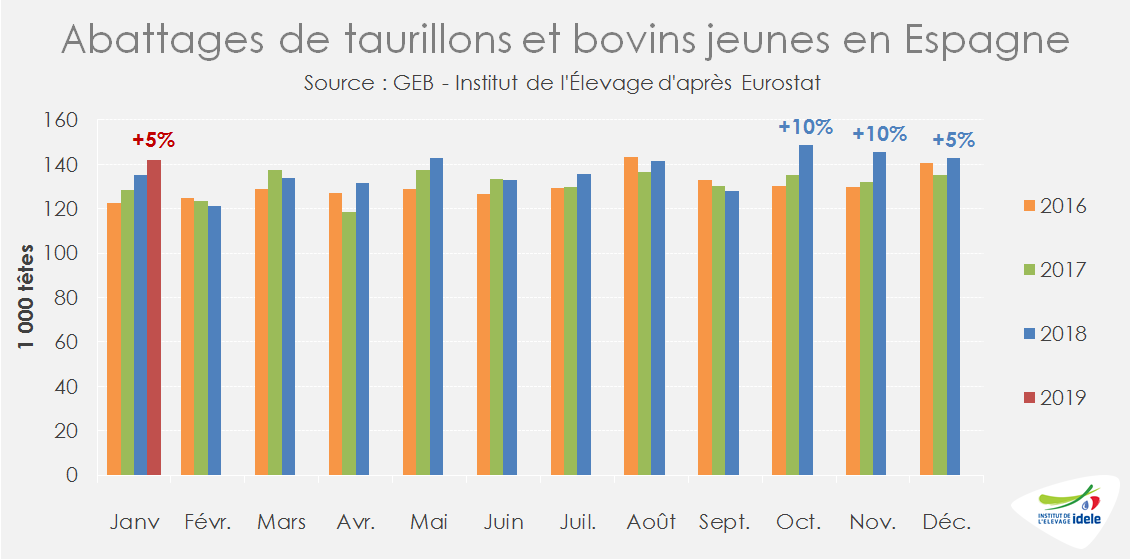

ESPAGNE : la forte hausse des abattages fait pression sur les prix

En Espagne, la dépréciation de la livre turque et l’arrêt des ventes de bovins finis à la Turquie ont provoqué une forte hausse des abattages nationaux à partir de l’automne. Après avoir progressé de 8% au dernier trimestre 2018, les abattages de taurillons et de bovins de 8-12 mois ont progressé de 5% en janvier, à 142 000 têtes. La production abattue supplémentaire est en partie consommée sur le territoire espagnol, notamment à travers la restauration, mais en partie exportée dans l’UE, ce qui alourdit encore un peu le marché européen du jeune bovin. La cotation du JB R espagnol est ainsi sous pression, à 3,72 €/kg de carcasse fin mars (-6% /2018).

Viandes bovines » Femelles » France »

Offre toujours faible et hausse des cours limitée

Face à une offre toujours limitée après la vague de décapitalisation enregistrée au 2nd semestre 2018, les prix des différentes catégories poursuivent leur redressement, mais de façon modérée. Depuis le début de l’année, les importations et les exportations ont progressé.

Les effectifs comme les abattages de femelles au plus bas…

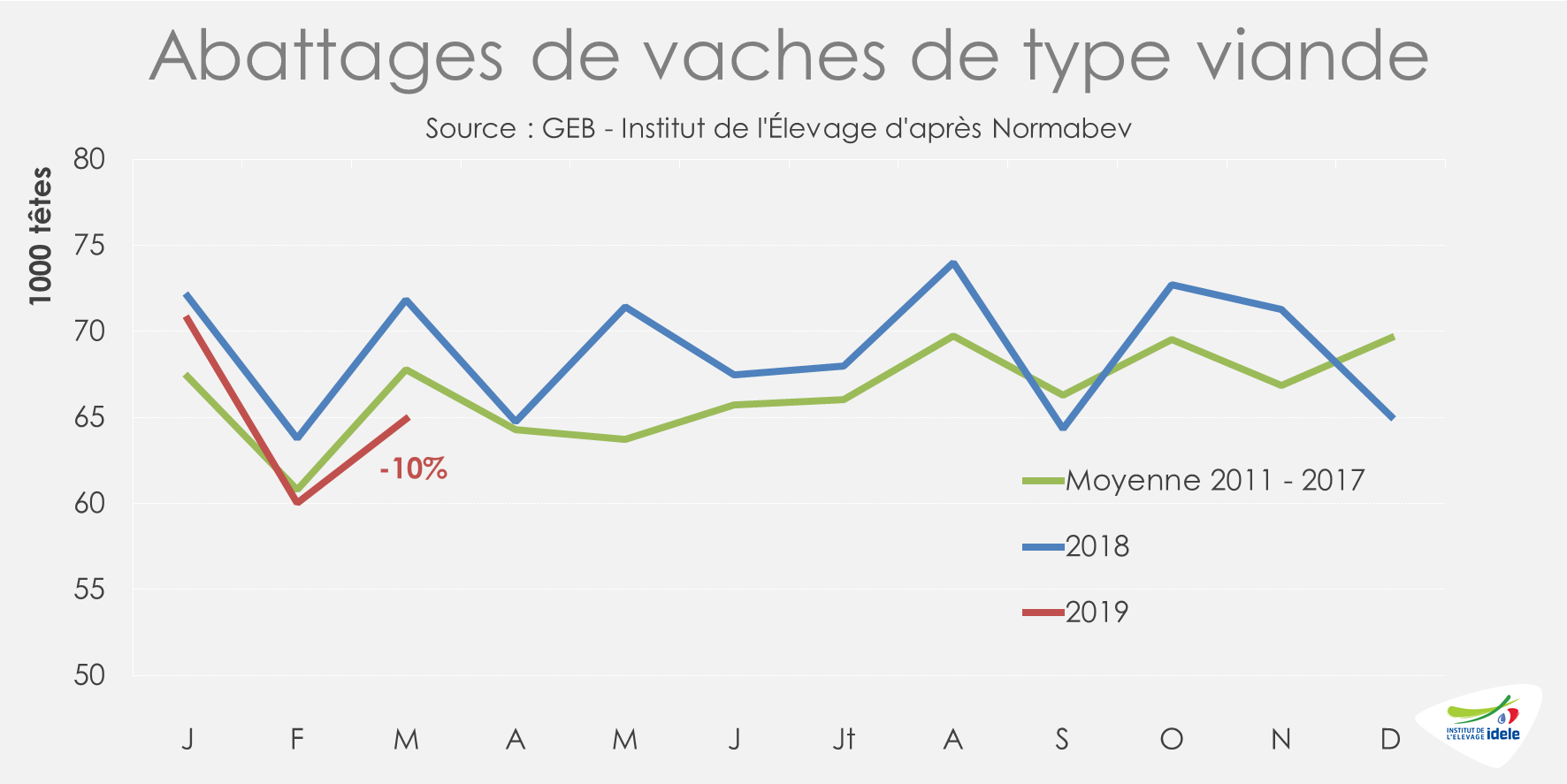

D’après les données compilées par Normabev, les abattages de vaches sont à nouveau en retrait au mois de mars. Sur l’ensemble du mois, la baisse des tueries atteint près de 7 000 vaches laitières (-7% /2018) comme allaitantes (-10% /2018) avec pourtant un jour ouvré de moins. Ce phénomène observé depuis le début de l’année est le résultat de la crise fourragère et de l’ajustement des cheptels au second semestre 2018. La baisse des abattages concerne également les mâles. Au final, le nombre d’abattages de gros bovins recule sensiblement en mars (-8% /2018). Sur le premier trimestre, la baisse des volumes traités par les abattoirs dépasse les 15 500 téc (-5% /2018).

Les effectifs de femelles, qui sont au plus bas, devraient continuer de limiter les sorties de réformes dans les mois à venir. Au 1er mars, le nombre de vaches allaitantes en France était à nouveau en retrait de 69 000 têtes par rapport à l’année dernière (-1,7% /2018) tout comme celui des vaches laitières (-34 000 têtes ; -0,8% /2018). Le nombre de génisses de races à viande est également limité (-29 000 têtes pour les 24-36 mois ; -2,6% /2018), tout comme celui de races laitières (-42 000 têtes pour les 24-36 mois ; -3,5% /2018).

Les prix progressent très timidement

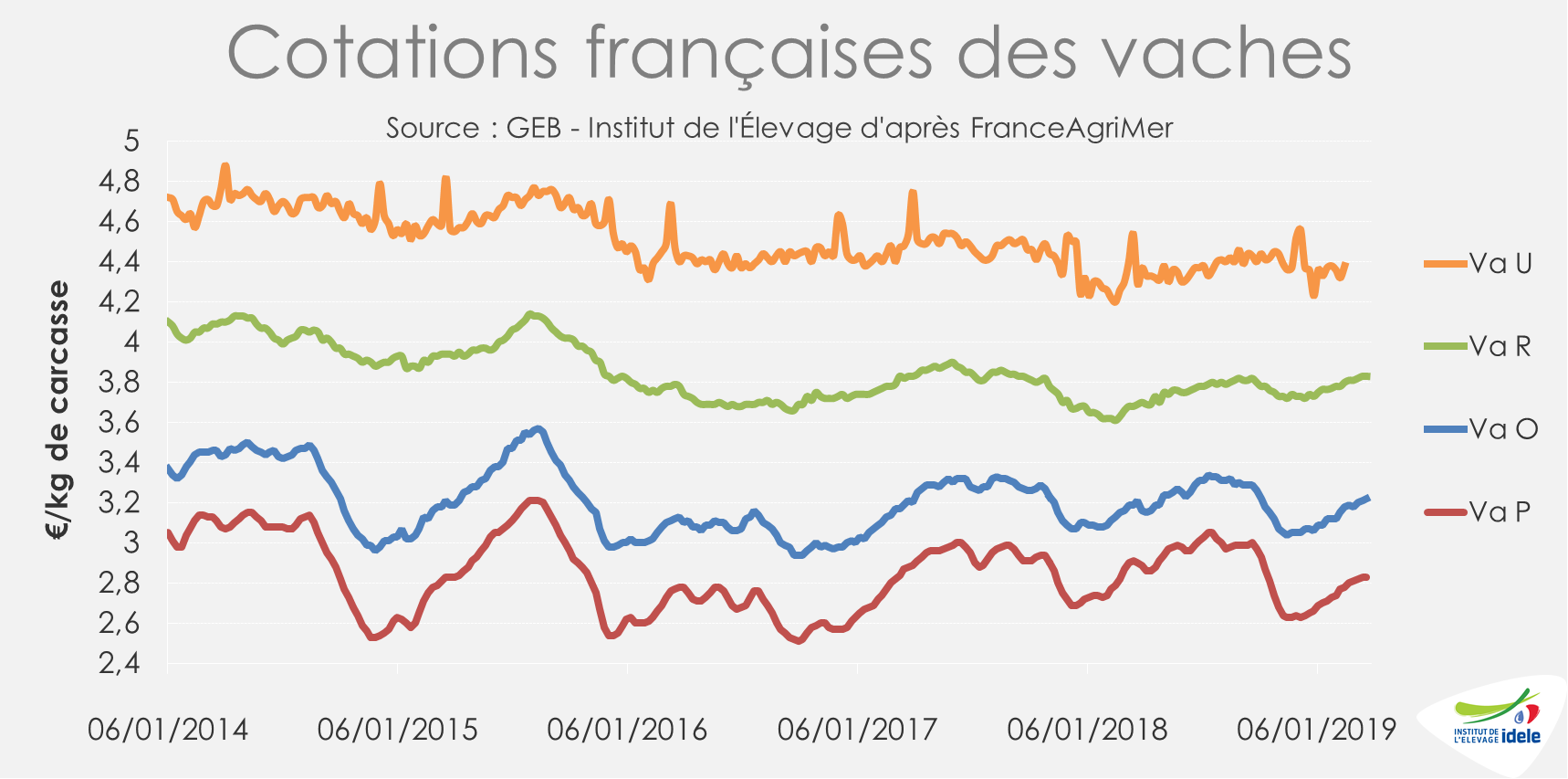

Face à un marché où les disponibilités sont plus limitées, les cotations des vaches ont faiblement progressé. Sur les 4 semaines de mars, elles se sont appréciées de 2 centimes pour les mieux conformées (vaches R et U) et de 3 centimes pour les autres (vaches P et O). Fin mars, les vaches P et O cotaient respectivement 2,83 €/kg de carcasse (-2% /2018 ; -2% /2017) et 3,22 €/kg (= /2018 et = /2017). Les vaches R et U atteignaient quant à elles respectivement 3,83 €/kg (+4% /2018 ; = /2017) et 4,41 €/kg (+3% /2018 ; -3% /2017).

Les échanges progressent début 2019

La consommation française de viande bovine calculée par bilan par le SSP est plutôt stable en ce début d’année. Ainsi, le disponible consommable en janvier 2019 était de 129 700 téc (= /2018). D’après les données du panel KANTAR qui se concentre sur les achats des ménages en boucherie et en GMS, les volumes de viande bovine consommés ont cependant reculé en cumul sur les deux premiers mois de l’année aussi bien pour le piécé (-3,0% /2018) que pour la viande hachée (-0,5% /2018).

En parallèle, les échanges de viande bovine restent plutôt dynamiques. En janvier, les importations françaises ont atteint 29 000 téc (+4% /2018 ; +12% /2017) quand les exportations dépassaient les 21 000 téc (+9% /2018 ; +9% /2017).

Viandes bovines » Femelles » Europe »

Le marché européen des réformes orienté à la hausse

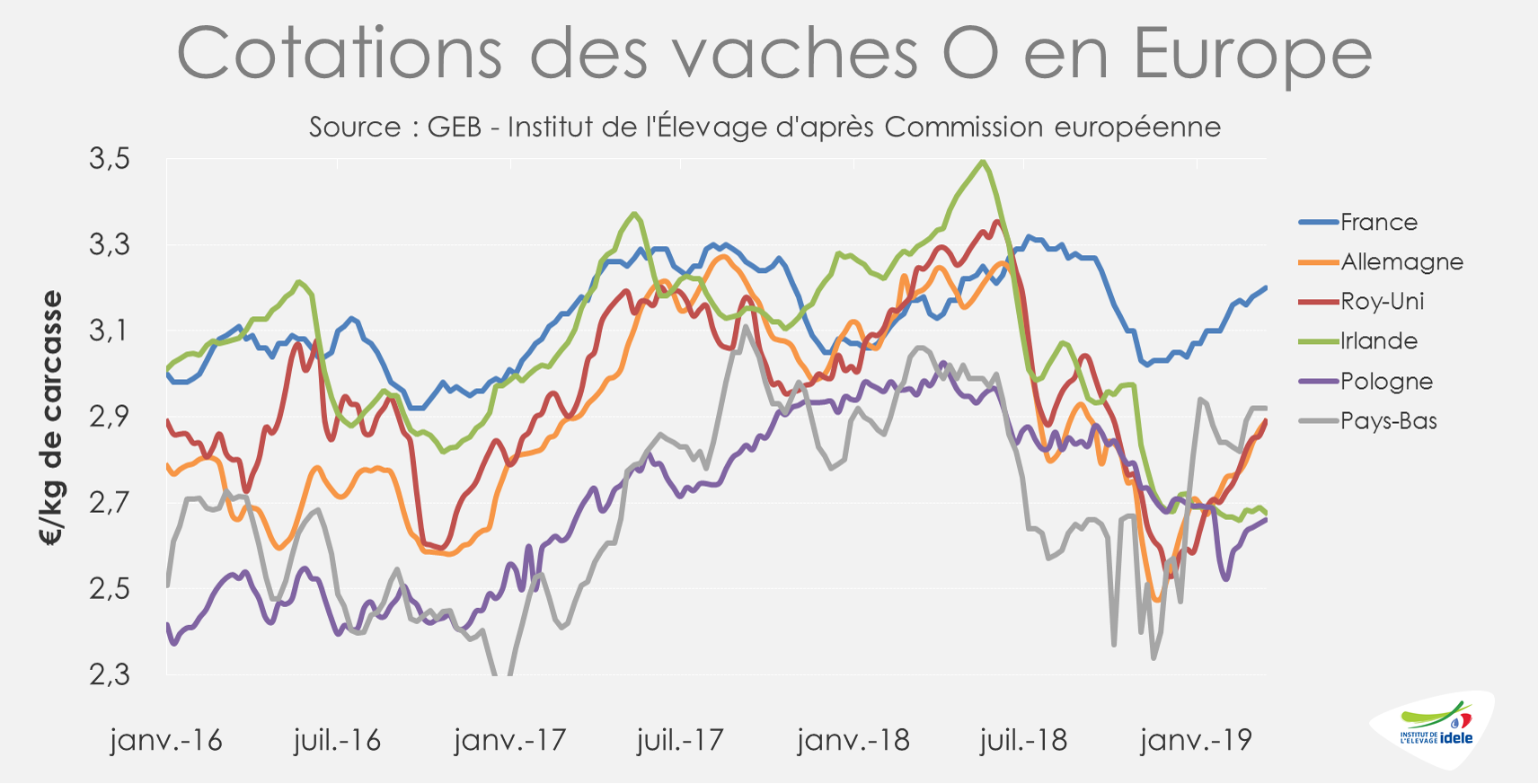

L’épisode de réformes massives au second semestre de 2018 a des répercussions sur l’ensemble du marché européen. Les disponibilités sont limitées. Si jusqu’ici les prix irlandais dévissaient, ils sont désormais stabilisés malgré des stocks de viande congelée qui semblent importants. Partout ailleurs, les prix des femelles sont orientés à la hausse.

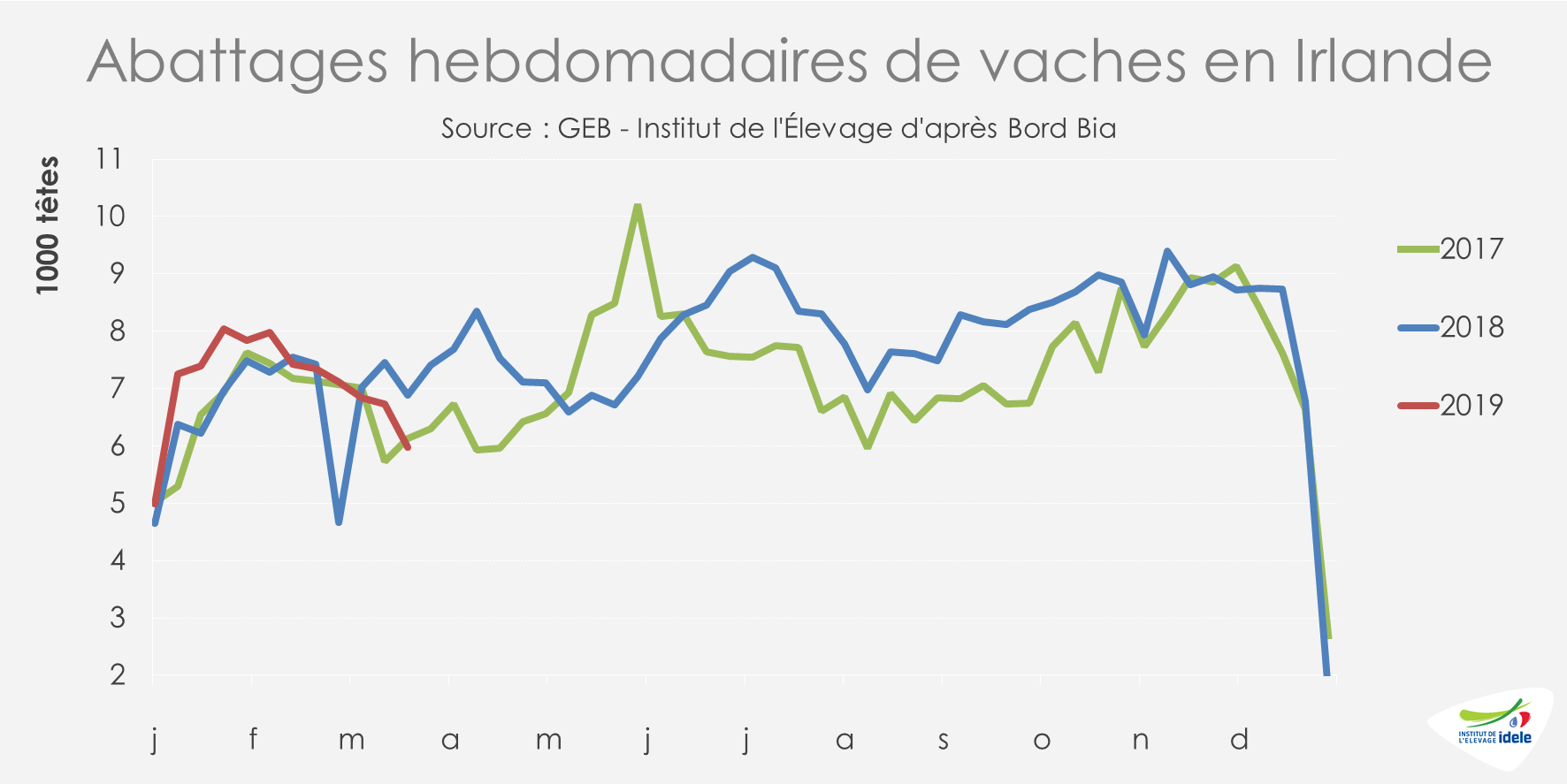

IRLANDE : l’hémorragie semble désormais contenue… mais les stocks restent importants

En Irlande, les abattages de vaches, qui ont atteint des niveaux records sur l’ensemble de l’année 2018 (+6% /2017 ; +11% /2016), étaient encore orientés à la hausse jusqu’à la mi-février. Depuis, ceux-ci sont enfin en retrait bien qu’ils restent à des niveaux élevés. En effet, d’après l’indicateur hebdomadaire de Bord Bia, les abattages de vaches ont tout de même progressé sur les quatre dernières semaines connues (+2% /2018 ; +3% /2017), notamment dans le sud et l’est du pays.

Il est difficile de prédire comment évoluera le marché dans la semaine à venir. Si la dernière enquête cheptel de décembre 2018 faisait état d’une poursuite des conversions de la viande vers le lait (+26 000 vaches laitières pour -36 000 vaches allaitantes), la baisse des importations et les niveaux d’abattages élevés des mois précédents ont causé la création de stocks importants de viande congelée dans les abattoirs irlandais qui pourraient aussi peser à terme.

En attendant, la diminution des afflux de réformes dans les abattoirs irlandais et sur le marché européen semble enfin juguler la chute des prix entamée à la moitié de l’année 2018. Sur les quatre dernières semaines connues, la cotation de la vache O s’est appréciée de 2 centimes (+1%). A 2,68 €/kg carcasse, elle reste néanmoins faible comparée aux années précédentes (-19% /2018 ; -15% /2017). Le constat est aussi mitigé pour la vache R qui atteint 2,92 €/kg en semaine 13 (-17% /2018 ; -13% /2017).

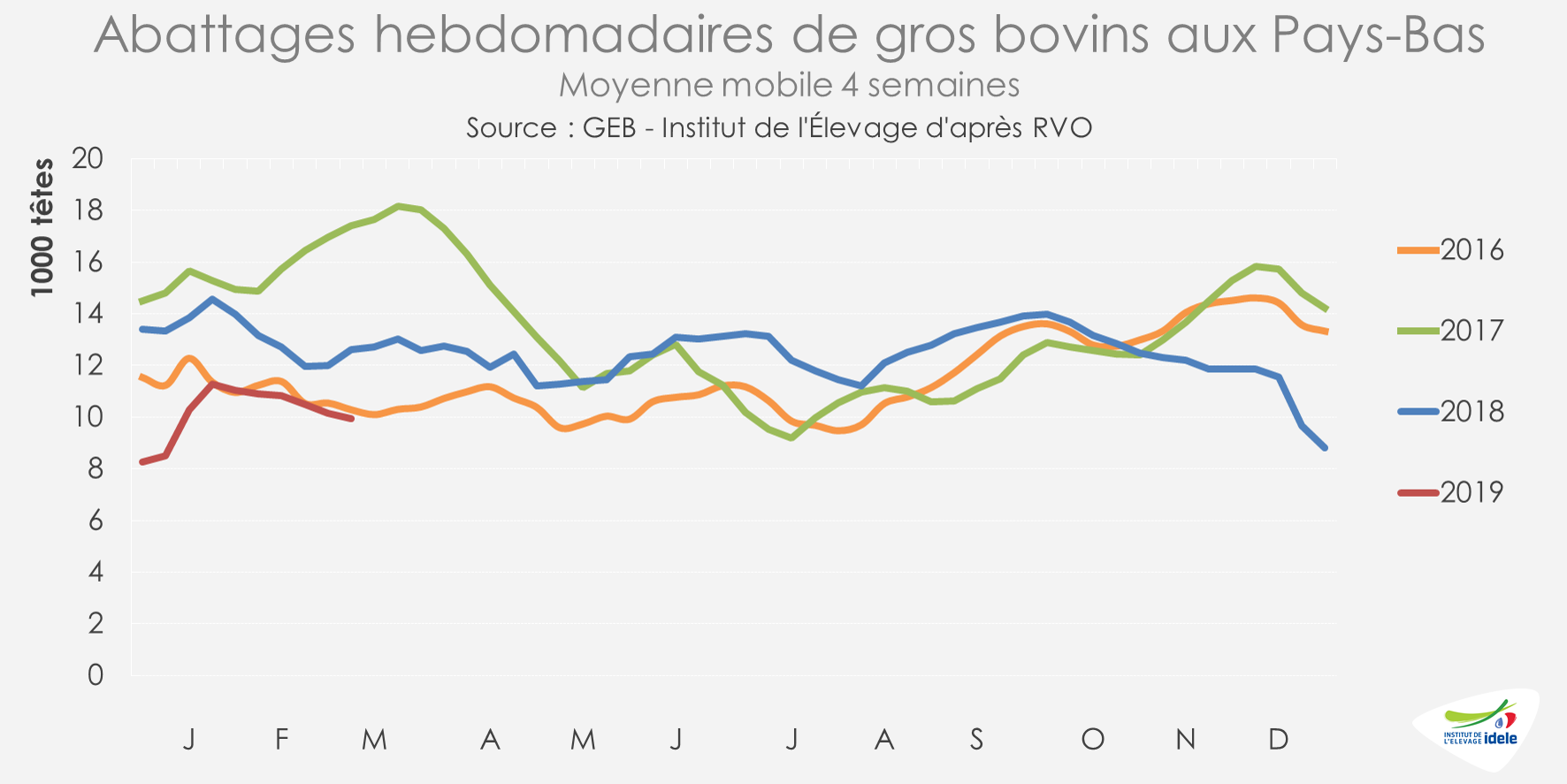

PAYS-BAS : les disponibilités limitées profitent aux cours

Aux Pays-Bas, le rythme des réformes est redevenu normal après deux années exceptionnelles sur le plan des abattages, pour des raisons de mise en conformité avec la réglementation phosphate en 2017 et de sécheresse en 2018. Depuis le début de l’année, le niveau d’abattage de gros bovins est inférieur à ceux des trois campagnes précédentes. Sur les quatre dernières semaines connues, moins de 40 000 gros bovins ont été ainsi abattus aux Pays-Bas (-21% /2018 ; -43% /2017 et -3% /2016).

Comme dans le reste de l’Europe continentale, cette offre limitée a des effets positifs sur les cours qui restent plus volatils qu’ailleurs. A 2,92 €/kg de carcasse en semaine 13, la cotation de la vache O néerlandaise s’est appréciée de 10 centimes en 4 semaines (+4%) et de 25 centimes depuis le début de l’année. Malgré la volatilité, elle se situe au-dessus des cotations allemande (+3 centimes), irlandaise (+24 centimes) et polonaise (+26 centimes).

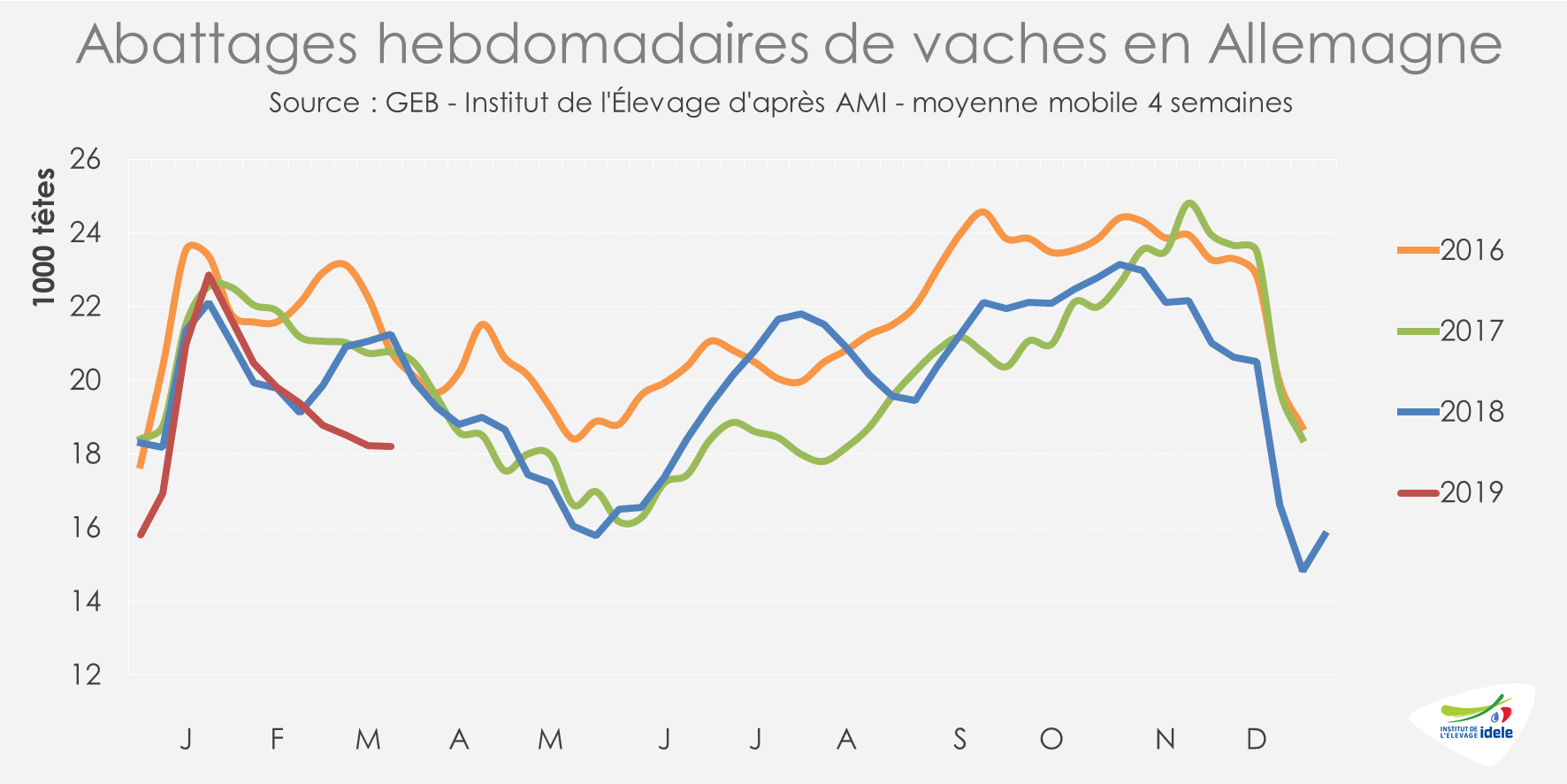

ALLEMAGNE : les abattages limités soutiennent les cours

En Allemagne, seules 73 000 vaches ont été abattues (-14% /2018 et -12%/ 2017 d’après les données hebdomadaires d’AMI, sur les 4 semaines de mars). Les abattages de génisses sont plus normaux (+1% /2018). La demande des abatteurs se concentre sur les femelles au détriment du JB, notamment pour produire des viandes à braiser et des viandes hachées. L’enquête cheptel de décembre 2018 fait état d’une baisse de près de 100 000 têtes du cheptel de vaches laitières (-2,3% /2017) ainsi que de l’ensemble des catégories de jeunes animaux. Les réformes devraient donc rester limitées dans les mois à venir.

Face à cette offre restreinte en Allemagne, comme sur le reste du marché communautaire, et à une demande bien orientée pour les femelles, les prix sont à la hausse. Le cours de la vache O atteint 2,89 € en semaine 13 après s’être appréciée de 11 centimes sur les 4 semaines de mars. Les cotations restent cependant encore inférieures aux niveaux des années précédentes à pareille époque (-10% /2018 ; -1% /2017).

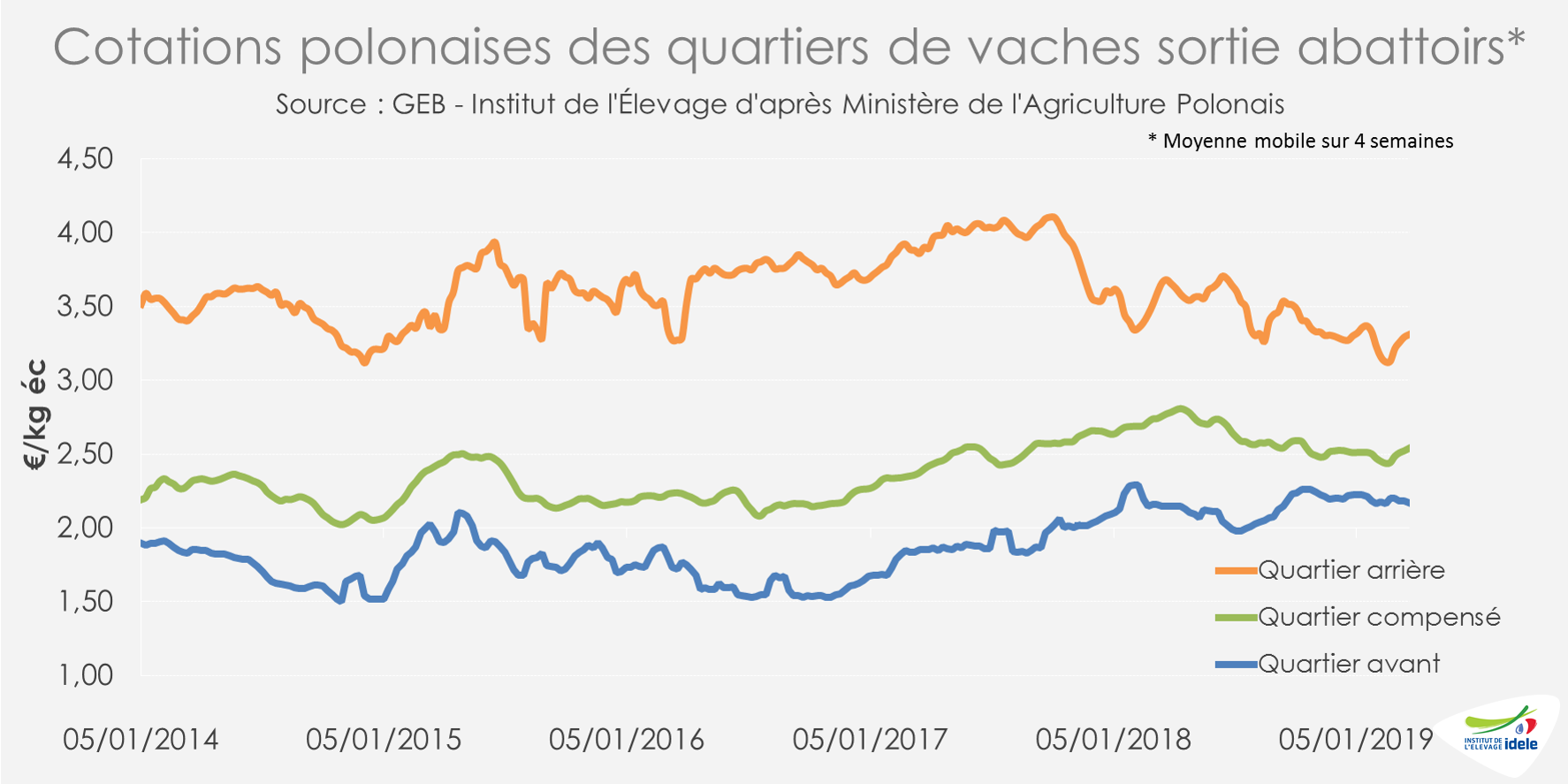

POLOGNE : les prix se remettent doucement des effets du scandale de fraude

En Pologne, les prix progressent, mais peinent à se relever totalement du choc subi lors de la révélation de fraude sanitaire à l’abattage. La cotation de la vache O a tout de même progressé de 6 centimes sur les 4 semaines de mars (+2%). Elle s’établit à 2,66 €/kg de carcasse en semaine 13, soit à un niveau inférieur aux cotations des années précédentes (-11% /2018 ; -1% /2017), mais aussi vis-à-vis des cours pratiqués avant la crise en semaine 5 (2,69 €/kg soit -1%).

En corollaire, la réduction de l’écart entre les prix des quartiers arrière et avant de vaches polonaises, portée jusque-là par une industrie polonaise de la viande transformée en plein essor, semble désormais stabilisée. Cet écart repart même à la hausse ces dernières semaines à l’avantage des arrières. La demande en viande hachée polonaise semble pâtir des effets du scandale sanitaire.

La faible demande en viande polonaise pour les marchés d’export, notamment transformée, a probablement poussé les abattoirs à limiter leur activité. D’après les données du Ministère de l’agriculture, les abattages de vaches en Pologne ont chuté en février (-25% /2018), après avoir été très dynamiques en janvier. En cumul depuis le début de l’année, ce sont 10 000 vaches en moins qui ont été abattues (-11% /2018).

Viandes bovines » Maigre »

La demande algérienne s’active

Les cours des broutards français se maintiennent à un niveau proche de celui de l’an dernier grâce à une demande export dynamique. Depuis fin février, l’Algérie est revenue aux achats et prépare le Ramadan, ce qui permet d’écouler les stocks de mâles lourds. Les nombreuses petites femelles françaises, écartées des troupeaux lors de la mise à l’herbe, sont quant à elles absorbées sans problème par un marché italien toujours plus demandeur de génisses.

Le marché algérien soutient les cours des broutards lourds

Le marché algérien tire les prix des broutards lourds. La cotation du mâle charolais U de 500 kg, à 2,41 €/kg fin mars, égalait son niveau de l’an dernier, déjà largement supérieur aux années précédentes. Le marché algérien, bloqué au second semestre 2018 par un épisode de fièvre aphteuse, s’est rouvert courant décembre, mais les envois se sont fait au compte-goutte en début d’année en raison de l’obligation de déclarer les bateaux à l’avance. Les autorités algériennes ont levé cette obligation mi-février, permettant aux flux de repartir de plus belle. Le Ramadan débutant le 6 mai, les opérateurs sont aux achats et pourraient même le rester pendant la période du jeûne d’habitude plus calme.

Les mâles charolais U de 450 kg destinés à l’Italie affichent une grande stabilité. Ils cotaient toujours 2,53 €/kg fin mars (= /2018). Si les Italiens se tournent de plus en plus vers les femelles, ils n’en délaissent pas pour autant complètement les mâles. Ceux-ci doivent peser en réalité plutôt 420-430 kg pour pouvoir être sortis à 720-730 kg après 180 jours d’engraissement et bénéficier de la prime à la qualité.

Le mâle charolais U de 350 kg cotait 2,78 €/kg fin mars (= /2018). Le marché est fluide pour ces animaux plutôt destinés au marché français. La demande semble au rendez-vous alors que l’offre est ponctuellement en légère hausse par rapport à un printemps creux en 2018. Les Limousins ont plus de mal à coller aux très bons prix de l’an dernier qui avaient été dopés par la pénurie d’offre : le U de 300 kg cotait 2,86 €/kg fin mars (-1% /2018).

Marché très fluide en femelles

Le début du printemps est traditionnellement une période d’afflux de petites femelles, les éleveurs faisant le tri dans leur troupeau au moment de la mise à l’herbe. Cet année, cet afflux saisonnier est absorbé sans problème par un marché italien toujours plus demandeur de génisses. Les cotations sont supérieures à celles des années précédentes. A 2,65 €/kg fin mars, celle de la femelle charolaise U de 270 kg dépassait de 1% son niveau de l’an passé. Les croisées ne sont pas en reste, à 2,54 €/kg pour les U de 260-270 kg (+2% /2018). Elles ont notamment les faveurs des petits engraisseurs italiens. La stabilité reste de mise pour les Limousines, à 2,79 €/kg pour les E de 270 kg (= /2018), à l’image des Limousines finies sur la bourse de Modène (2,95 €/kg vif ; = /2018) qui sont orientées vers le marché de niche haut de gamme.

Offre limitée et naissances en baisse

Au 1er mars, les effectifs de mâles de race à viande âgés de 6 à 12 mois étaient ponctuellement en hausse par rapport à un point bas en 2018 (+4%), mais restaient en baisse par rapport à 2017 (-2%). Le second semestre 2017 avait en effet accusé une forte baisse des naissances en particulier dans les bassins charolais et limousin qui s’était répercutée sur les disponibilités en broutards en 2018.

Les stocks de mâles de 0 à 6 mois étaient quant à eux en baisse au 1er mars (-0,5% /2018 ; -8% /2017). Ceci est dû à un nouveau décrochage des naissances de veaux viables en janvier et février (-37 000 têtes, mâles et femelles confondus, soit -5% /2018). La baisse du cheptel de vaches (-1,7% /2018 au 1er mars) n’est pas suffisante pour expliquer ce recul des naissances. Le sérotype 8 de la FCO aurait provoqué de nombreuses naissances de veaux non viables durant l’hiver selon GDS France, ces veaux ayant été contaminés par transmission transplacentaire (voir l’article de Réussir Bovin Viande).

Toujours plus de femelles exportées

D’après les mouvements notifiés en BDNI, les exportations de bovins âgés de 4 à 16 mois sont stables d’un an sur l’autre sur les 2 premiers mois de l’année. Toutefois, alors que les flux de mâles continuent de s’éroder (-2% /2018), ceux de femelles poursuivent leur croissance (+6%).

Le marché italien, qui absorbe 78% des bovins maigres français d’après les Douanes, se repositionne sur les femelles, répondant à la demande de certaines enseignes de grande distribution souhaitant privilégier la « Scottone » (génisse), plus tendre et moins lourde. Le marché espagnol (16% des effectifs) est quant à lui en retrait par rapport aux années précédentes où les ventes avaient été très dynamiques. L’arrêt des envois vers la Turquie, dû à la dépréciation de la livre turque, occasionne une baisse de demande pour les mâles et un recentrage sur les femelles pour le marché intérieur espagnol qui reste lui plutôt dynamique. Les ventes sur l’Algérie (-14%) étaient en baisse sur les 2 premiers mois de l’année en raison d’obligations règlementaires contraignantes qui ont été levées depuis. En revanche, quelques mâles légers ont pris le chemin du Maroc où la concurrence de l’Espagne était réduite, et de la Tunisie qui revient ponctuellement aux achats. Les Douanes indiquent également quelques 600 têtes vers Israël, un flux qui aura du mal à se maintenir pour des raisons de prix, les broutards portugais arrivant en Israël 12% moins chers que les broutards français.

Viandes bovines » Veaux de boucherie »

Des cours en chute libre

Depuis la mi-février, les cours des veaux gras subissent une chute saisonnière violente et précoce. La consommation en berne et la production néerlandaise surabondante déstabilisent le marché.

Dégradation rapide et marquée des cours

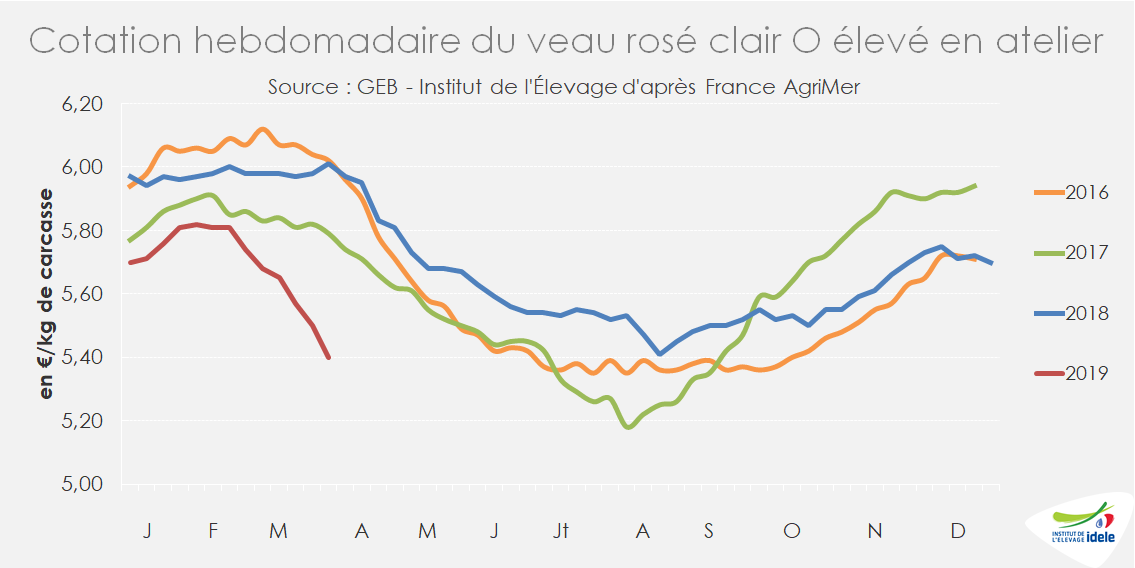

Déjà faibles en début d’année, les cours des veaux de boucherie ont plongé à partir de la mi-février, bien avant leur baisse saisonnière qui démarre habituellement courant avril. Le veau rosé clair O élevé en atelier est ainsi coté à 5,40 €/kg en semaine 13, soit 10% sous son niveau de 2018. Il faut remonter à l’été 2017, au creux annuel de la consommation, pour retrouver des prix aussi bas. Les veaux mieux conformés sont aussi dépréciés : la cotation du veau rosé clair R élevé en atelier est tombée à 5,96 €/kg fin mars (-8% /2018).

Consommation en berne et rétention dans les ateliers

Les températures clémentes du mois de février ont impacté les achats des ménages, malgré la tenue du festival du veau (campagne de promotions en GMS). D’autre part, le dynamisme de la production aux Pays-Bas, observé au second semestre 2018, qui s’est très probablement prolongé début 2019, pèse sur le marché européen du veau.

La lourdeur du marché oblige les intégrateurs à reporter les sorties de veaux finis dont les durées d’engraissement sont allongées jusqu’à trois semaines et les poids sont alourdis.

Abattages stables en France

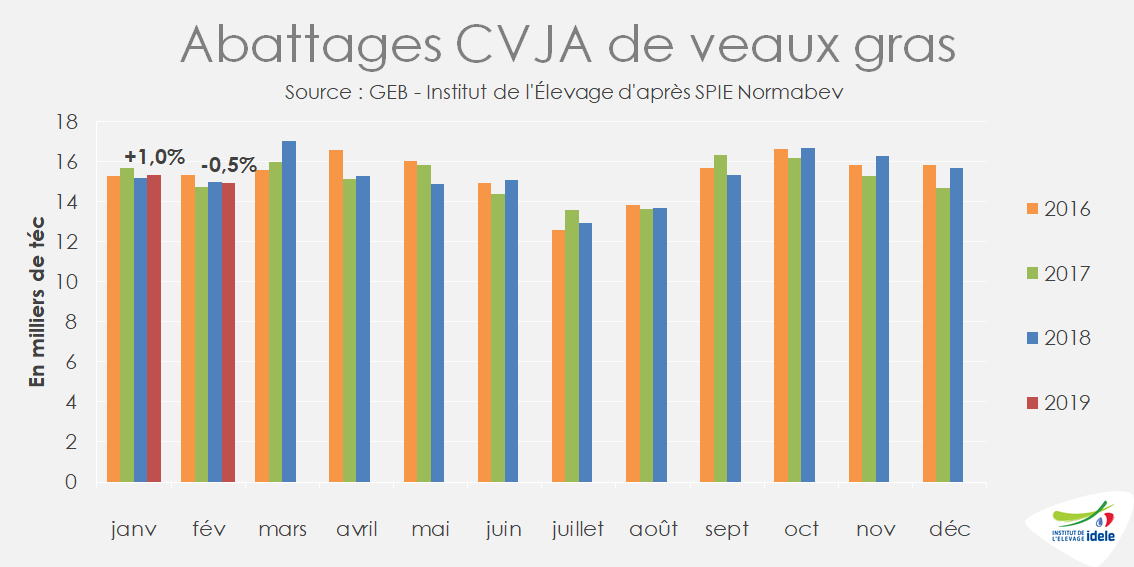

En février, la production abattue en France a reculé à 104 000 têtes (-1,5% /2018), mais est stable en volume à 14 900 téc (-0,5% /2018), du fait de l’alourdissement des carcasses à 143,5 kg (+1%). Sur les deux premiers mois de 2019, les abattages totalisent 30 200 téc (= /2018). La stabilisation des abattages est toujours due aux importations de veaux vifs finis depuis la Belgique principalement (5% des abattages totaux au second semestre 2018) qui compensent la baisse structurelle de la production de veaux français.

Production plus abondante et pesante aux Pays-Bas

Les Pays-Bas ont révisé à la hausse les données d’abattages de veaux néerlandais au second semestre 2018. Ainsi, la production nationale annuelle s’établit à 244 600 téc en 2018, soit un bond de +18% /2017. Elle représente 37% de la production communautaire. Parallèlement, la production annuelle de viande de « bovins jeunes » (catégorie Z), élevés comme des veaux et abattus entre 8 et 12 mois, progresse encore plus vite (+22% /2017 à 34 400 téc).

La filière, toujours dynamique, peine à valoriser la viande de veau et les efforts pour trouver des débouchés à l’international (campagne de communication et nouveaux accords commerciaux) n’ont pas permis d’éviter l’encombrement du marché européen. La cotation du veau de boucherie pie-noir néerlandais, qui avait chuté dès janvier, s’est stabilisée depuis mi-février à 4,50 €/kg (-11% /2018). Cette stabilisation pourrait signaler un ralentissement du phénomène mais en janvier, la production néerlandaise a bondi de +41% /2018 à 22 630 téc.

Viandes bovines » Veaux nourrissons »

Cours atones malgré la baisse des naissances

L’encombrement du marché du veau gras et la demande espagnole moins rémunératrice plombent le marché du veau nourrisson alors que les naissances ont été exceptionnellement faibles en février.

Fort recul des naissances

En février, les naissances de veaux de mère laitière ont chuté de -8% /2018, à 222 000 têtes après un mois de janvier plutôt normal. En somme sur deux mois, elles ont reculé de 3% /2018, à 493 000 têtes. Au-delà d’un possible décalage des vêlages, à vérifier en mars-avril, ce recul marqué des mises bas est à ce stade délicat à analyser.

Pas de hausse saisonnière des cours

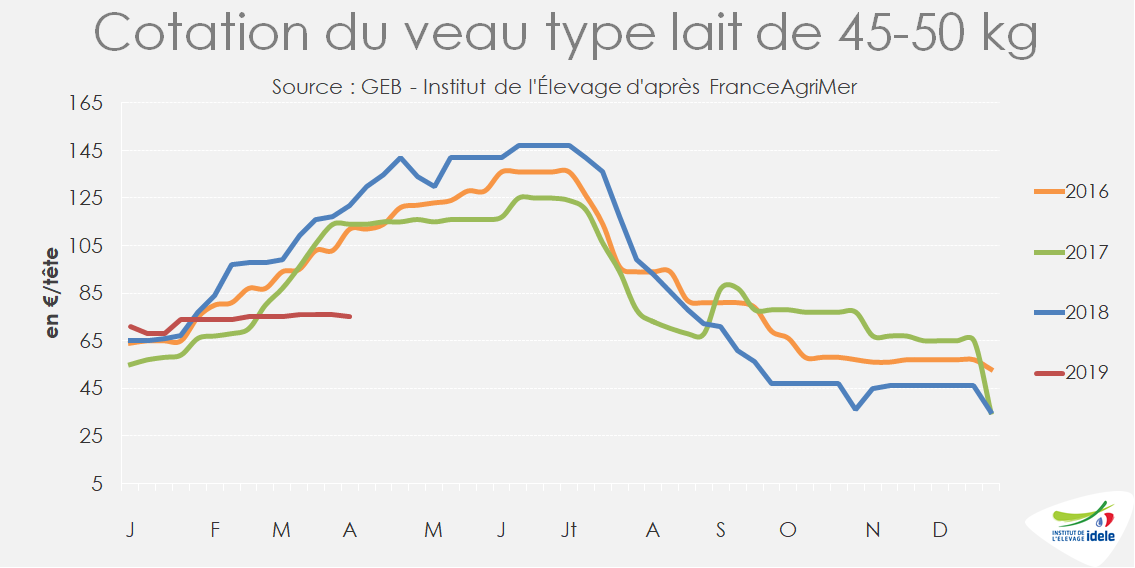

Malgré les naissances en baisse, les cours des petits veaux ne connaissent pas de hausse saisonnière. En semaine 14, la cotation du veau mâle type lait de 45-50 kg se situe à 75 €/tête, soit 55 € sous son niveau de l’an dernier à la même période (-42% /2018 ; -34% /2017). Vu l’encombrement fort du marché du veau gras, premier débouché de ces animaux, les intégrateurs ont des besoins limités.

A cela s’ajoute une moindre demande espagnole en veaux nourrissons français destinés à l’engraissement. Le marché du JB y est encombré du fait de la hausse des abattages et suite à la fin des importations turques de JB espagnols vifs, et ce, dans un contexte de marché communautaire déjà lourd (lien article JB en Europe).

Des exports importants, mais des marchés peu rémunérateurs

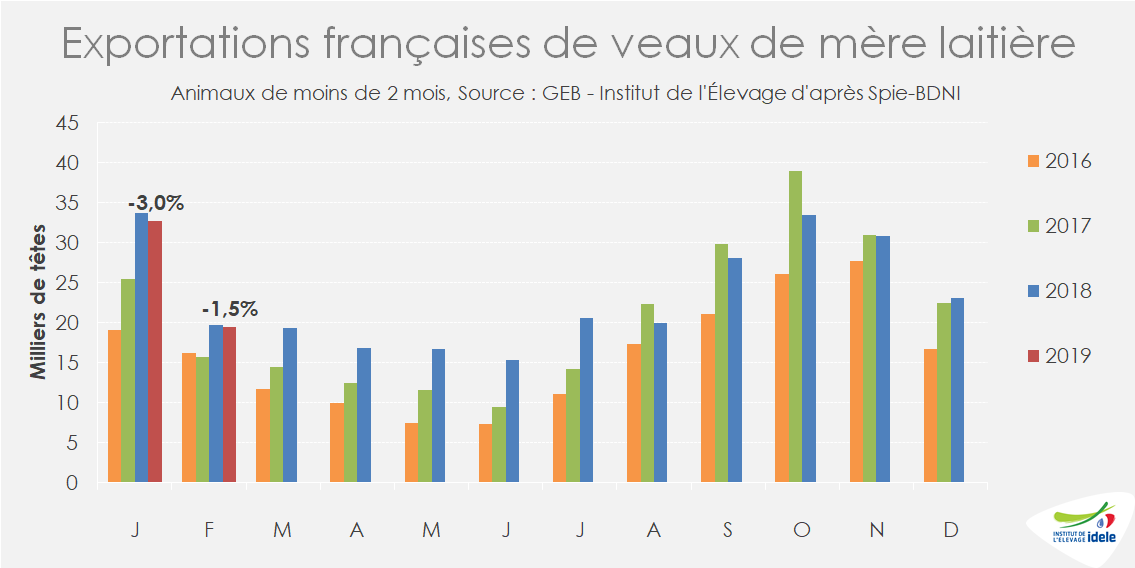

En février, les exportations de veaux nourrissons ont totalisé 19 400 têtes (-1,5% /2018). Soit 52 100 têtes en deux mois. Les effectifs expédiés sont en baisse par rapport aux records de l’an passé (-2,5% /2018), mais se situent à des niveaux historiquement élevés (+20% /2017), malgré les faibles naissances.

Bien que les importations espagnoles de petits veaux, qui représentent 94% des envois français, se poursuivent, le marché est très peu rémunérateur. En mars, le cours du veau frison de moins d’un mois en Espagne s’élève à 76 €/tête, soit -18% /2018 et -20% /2017. Ainsi, les cotations sont similaires aux cours français alors même que l’envoi de petits veaux nécessite des frais supplémentaires de transport et sanitaires (vaccins et/ou PCR).