Les marchés des produits de l’élevage de ruminants N° 303 Juillet/août 2019

Viandes bovines

La canicule vient perturber des marchés parfois déjà en difficulté

Diminution de la consommation, interdiction temporaire de déplacement des animaux vivants, la canicule qui a touché l’Europe de l’Ouest courant juin a perturbé les marchés bovins, dont certains étaient déjà en difficulté.

En bovins finis, mâles comme femelles, les cours sont à la baisse partout en Europe alors que l’offre n’est pas pléthorique à quelques exceptions près. Même constat pour le veau de boucherie dont la cotation continue de plonger.

Sur les marchés du vif, la cotation française du veau nourrisson chute à nouveau malgré des naissances en repli. Les cours des broutards, stables jusque-là, se replient légèrement, mais restent à un niveau élevé.

Alors que les abattages et les effectifs de JB sont encore limités, les cours sont toujours à la baisse. La faute à une demande contenue et affectée par la canicule de juin dans toute l’Europe de l’Ouest.

Des niveaux d’abattages toujours limités

Sur les 4 dernières semaines connues (24 à 27), les abattages de JB de race à viande ont fortement diminué (-10% /2018). Ceux de JB laitiers affichent une baisse plus marquée (-16% /2018). Cette évolution s’explique à la fois par des stocks en ferme toujours limités et par une période contenant un jour ouvré de moins qu’en 2018. Ramenés au nombre jours ouvrés, les effectifs abattus restent inférieurs en races à viande (-5% /2018) comme en races laitières (-12%).

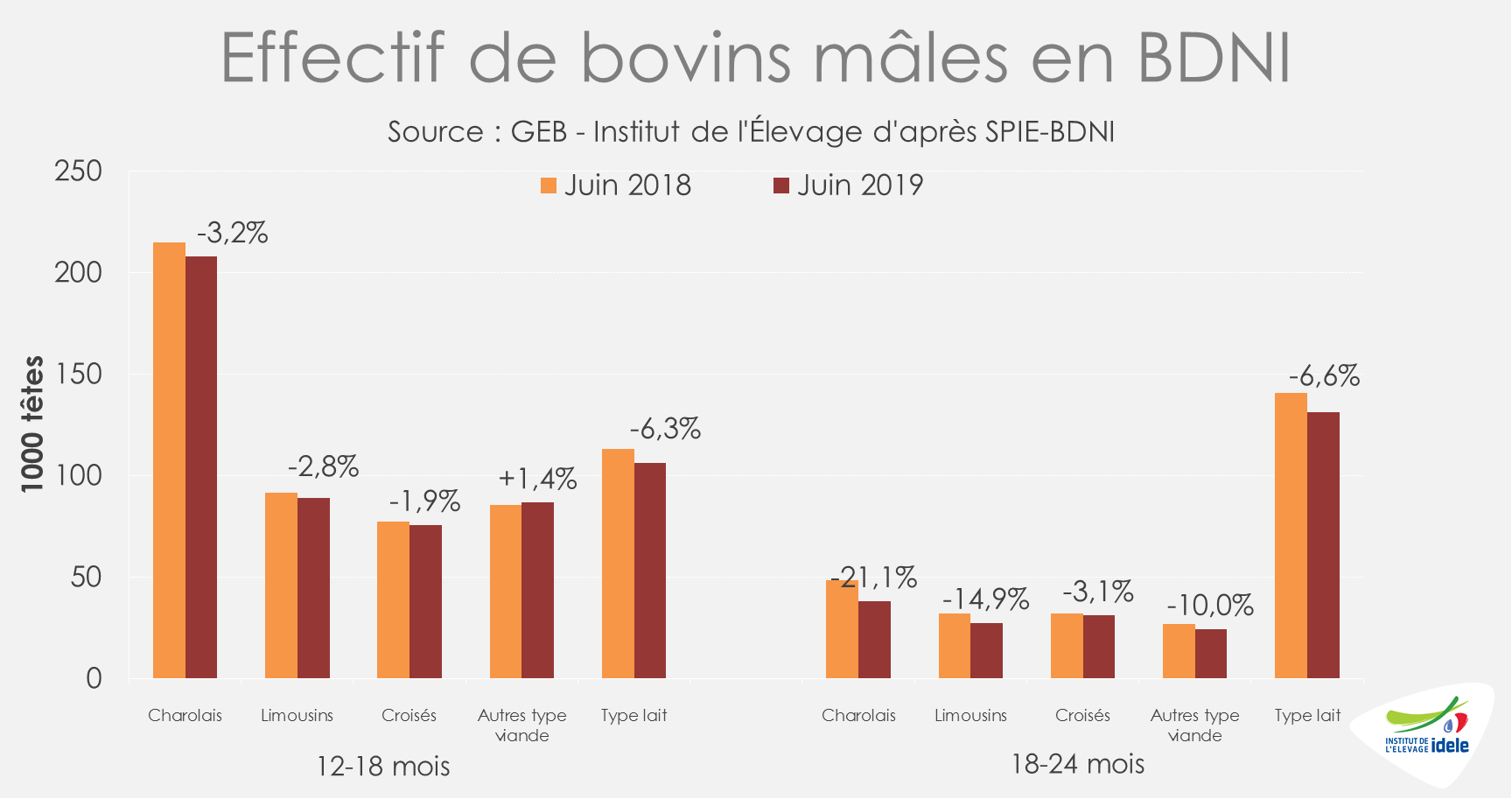

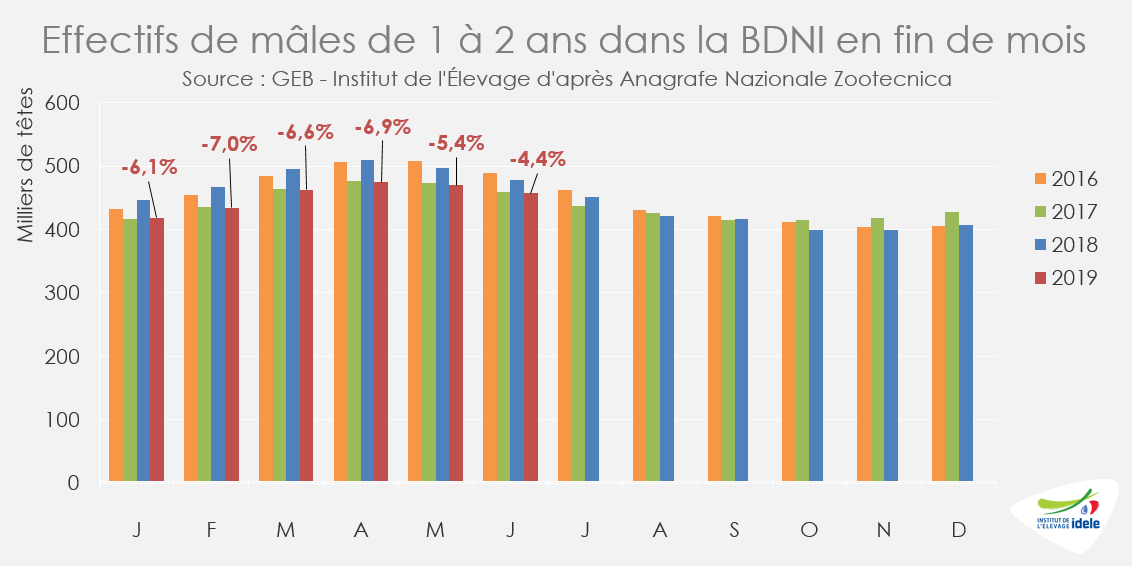

Au 1er juin 2019, les effectifs en ferme de JB laitiers sont toujours en retrait pour les 12-18 mois (-7 000 têtes ; -6%), comme les 18-24 mois (-9 000 têtes ; -13%). Les effectifs de mâles de race à viande ou croisés recensés dans la base d’identification sont également en net recul pour les 18 à 24 mois (-19 000 têtes ; -13%). A noter que le déficit de 12-18 mois en races allaitantes se réduit (-10 000 têtes ; -2%). En attendant, les sorties de mâles devraient rester limitées à court terme.

Moins de viande à exporter

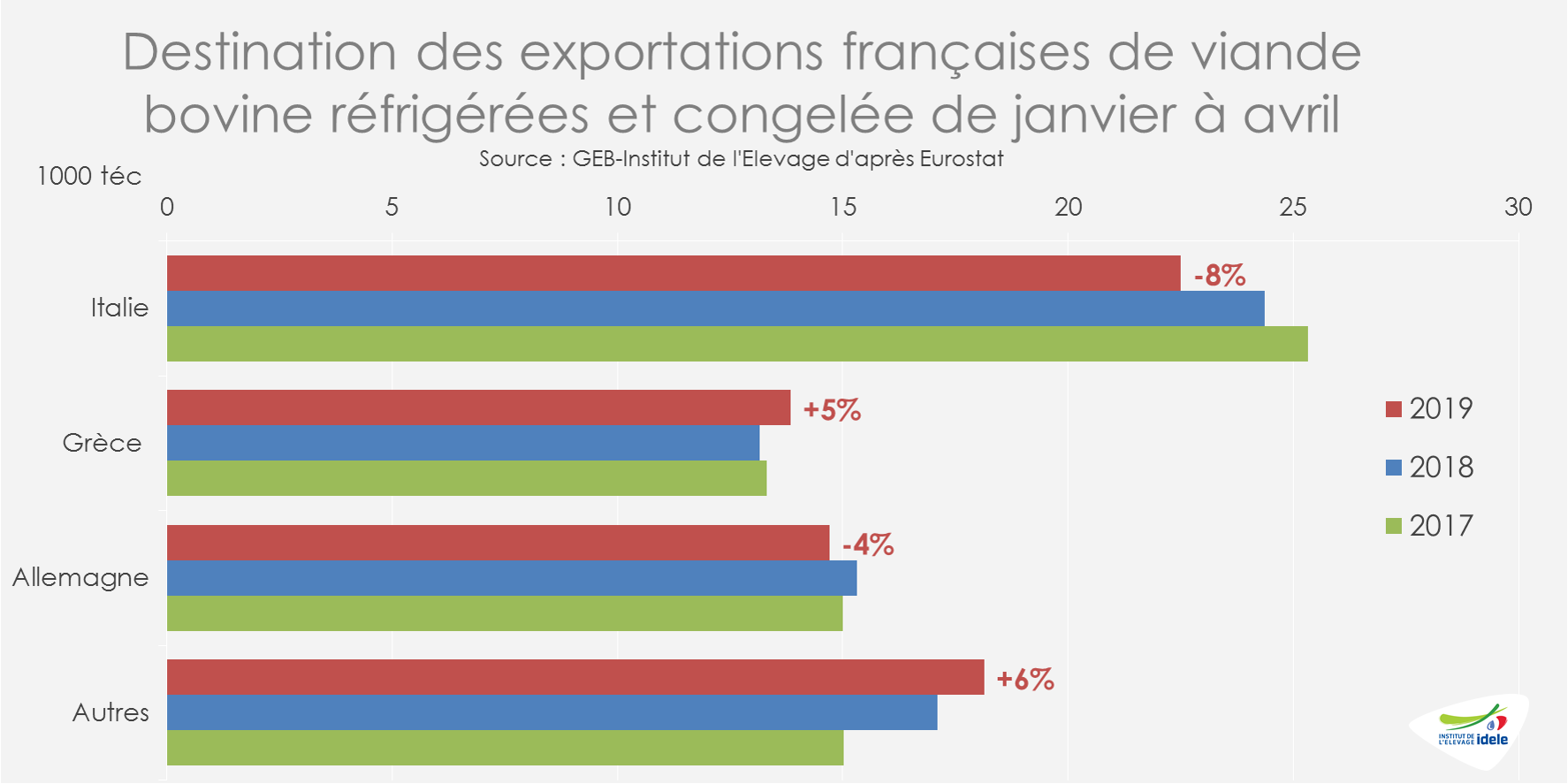

Face à une offre française en retrait et un marché européen atone, les exportations françaises de viande bovine ont diminué sur les quatre premiers mois de l’année, après une année 2018 assez dynamique (76 000 téc soit -2% /2018 et = /2017). La hausse des exportations de JB finis (+22% /2018), notamment vers l’Italie et le Maghreb, limite également les disponibilités de viande à l’export.

Les envois de viande bovine sont notamment plus limités vers l’Italie (-8% /2018), destination qui a globalement diminué ses importations de viande bovine. Ils le sont aussi vers l’Allemagne (-4% /2018), où la consommation et les importations ont diminué.

A contrario, les envois progressent vers les destinations secondaires (+6% /2018), comme les Pays-Bas ou la Belgique et la Grèce (+5% /2018).

En valeur, les envois de viande bovine sont cependant stables d’une année sur l’autre (à 323 millions d’euros), grâce à la hausse des prix de vente des viandes exportées vers l’Allemagne et l’Italie, de même que vers d’autres destinations secondaires.

Poursuite de la baisse saisonnière, plus marquée pour les animaux moins conformés.

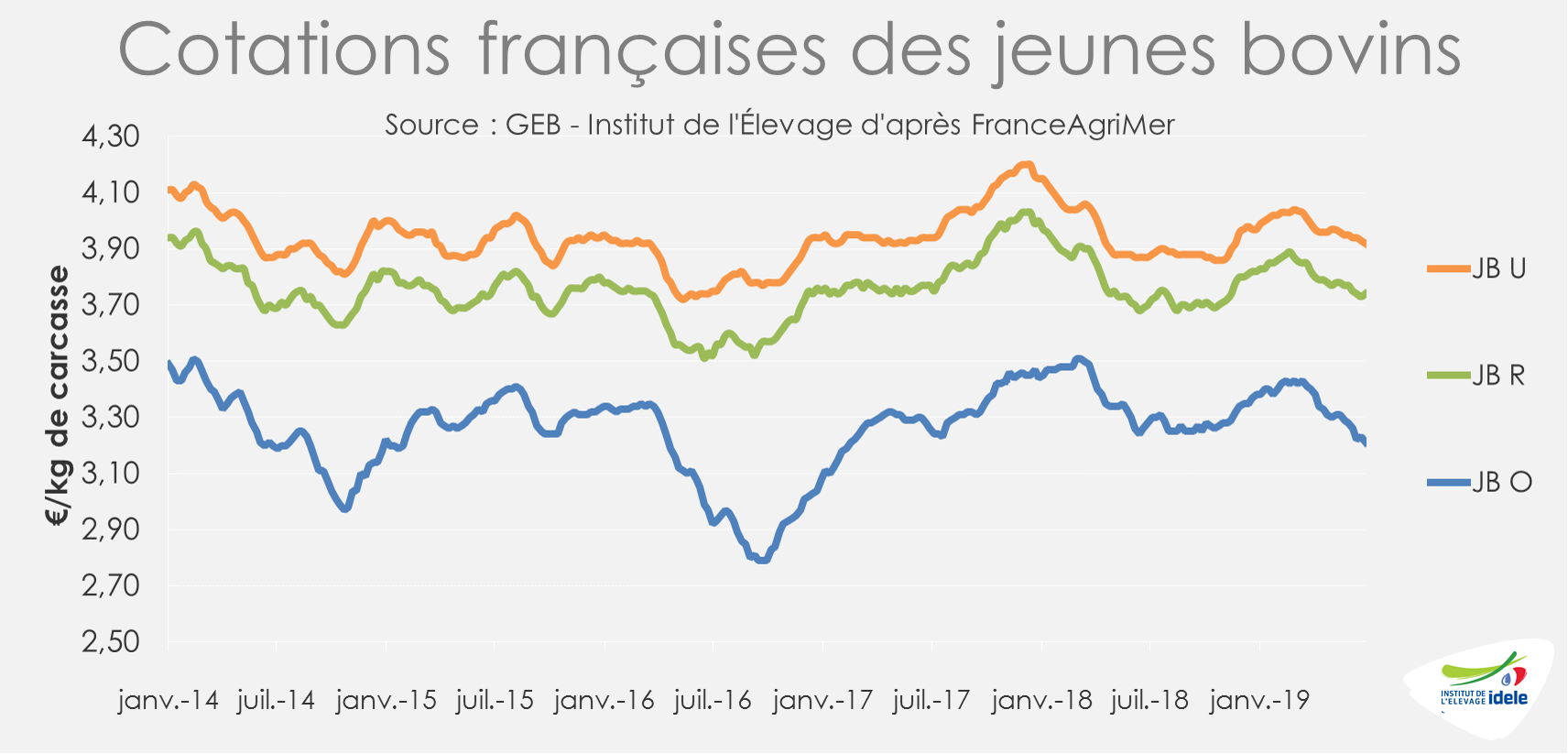

La baisse saisonnière des cours des JB se poursuit, de façon toujours plus marquée pour les moins bonnes conformations. La cotation du JB O a perdu 7 centimes en juin pour atteindre 3,23 €/kg de carcasse début juillet (-2% /2018 et -2% /2017). Les cotations des JB R et U ont toutes deux perdu 3 centimes sur la même période pour atteindre respectivement 3,74 €/kg et 3,92 €/kg, niveaux intermédiaires entre celles des deux années précédentes (+1% /2018 et -1% /2017). La baisse de consommation en Allemagne, participe à la baisse de prix, notamment pour les JB laitiers.

Viandes bovines » Jeunes bovins » Europe »

Demande limitée et prix en berne

La période de chaleur intense qui a touché l’Europe de l’Ouest au mois de juin a perturbé un marché européen du jeune bovin déjà encombré. Les prix sont désormais partout à la traîne, sauf peut-être en Italie où le marché reste malgré tout plus équilibré.

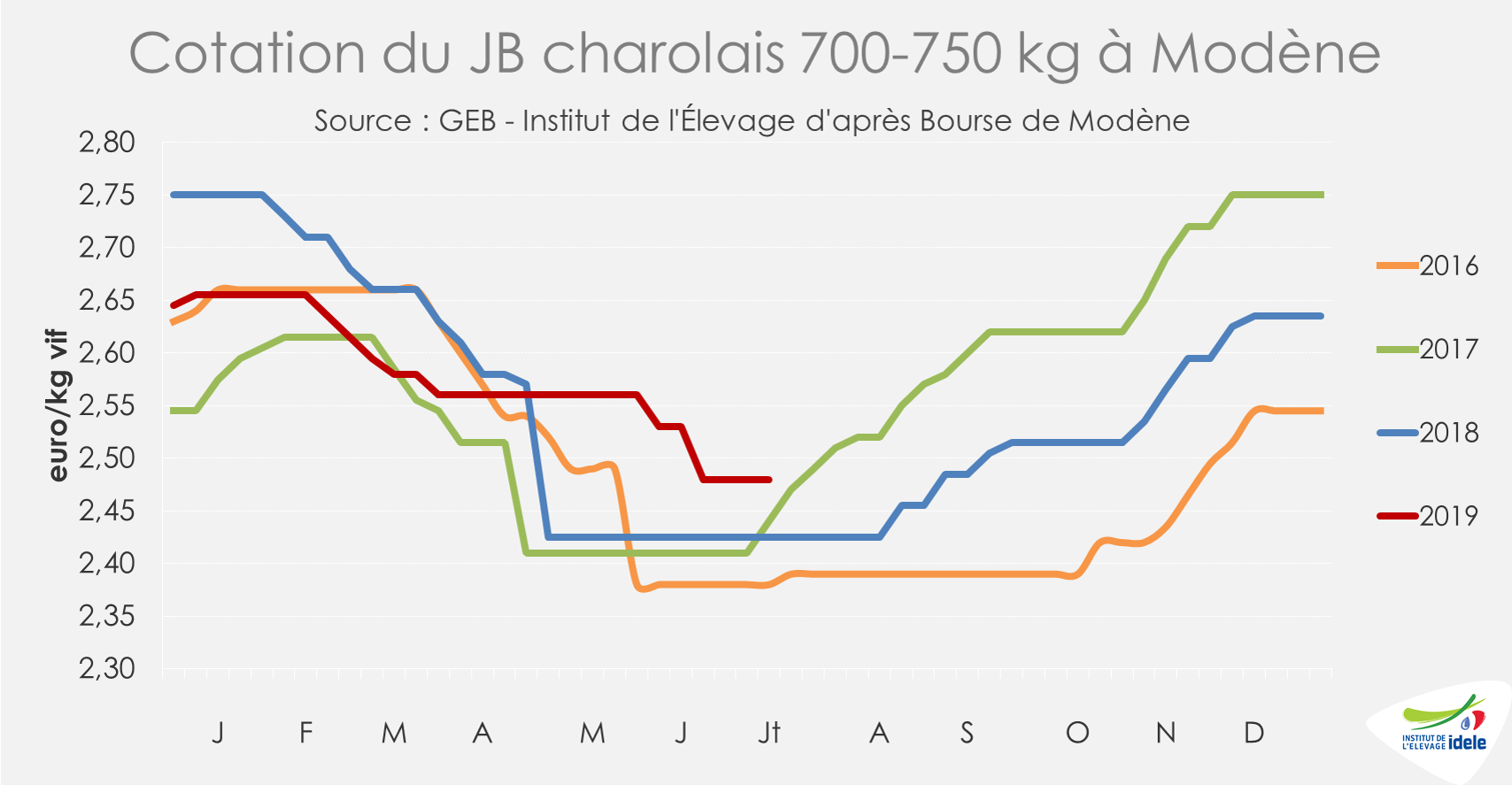

ITALIE : la vague de chaleur a limité la demande

En Italie, la consommation relativement soutenue du 1er trimestre (elle était stable en volume et en hausse en valeur (+2% /2018) avec une montée en gamme d’après l’analyse d’ISMEA) avait participé à limiter la vitesse et l’ampleur de la baisse saisonnière des cours du JB. Plus récemment, la vague de chaleur qui a touché l’Europe a perturbé temporairement cette dynamique.

Le cours du JB charolais de 700-750 kg à Modène a ainsi perdu 5 centimes en 4 semaines pour s’établir à 2,48 €/kg vif début juillet, niveau qui reste supérieur aux années précédentes (+2% /2018 ; +2% /2017). Constat similaire pour la cotation du JB limousin de 600-650 kg qui a perdu 3 centimes sur la même période, à 2,73 €/kg en semaine 28 (= /2018 ; +3% /2017).

Sur le 1er trimestre 2019, les importations italiennes de viande bovine fraîche et congelée ont sensiblement diminué (-4% /2018 à 100 400 téc), notamment depuis la France et l’Allemagne. A contrario, les importations ont augmenté par exemple depuis l’Irlande (+5% à 7 500 téc).

La remontée des cours dépendra de la demande dans les semaines à venir. En effet, l’offre nationale demeure toujours restreinte. D’après la BDNI italienne, les effectifs de mâles de 1 à 2 ans présents en élevage restent limités même s’il y a désormais un peu plus de stocks que les mois précédents : fin juin 2019, le déficit d’effectifs par rapport à l’année dernière atteignait 21 000 têtes (-4% /2018) contre 35 000 têtes deux mois auparavant (-7% /2018).

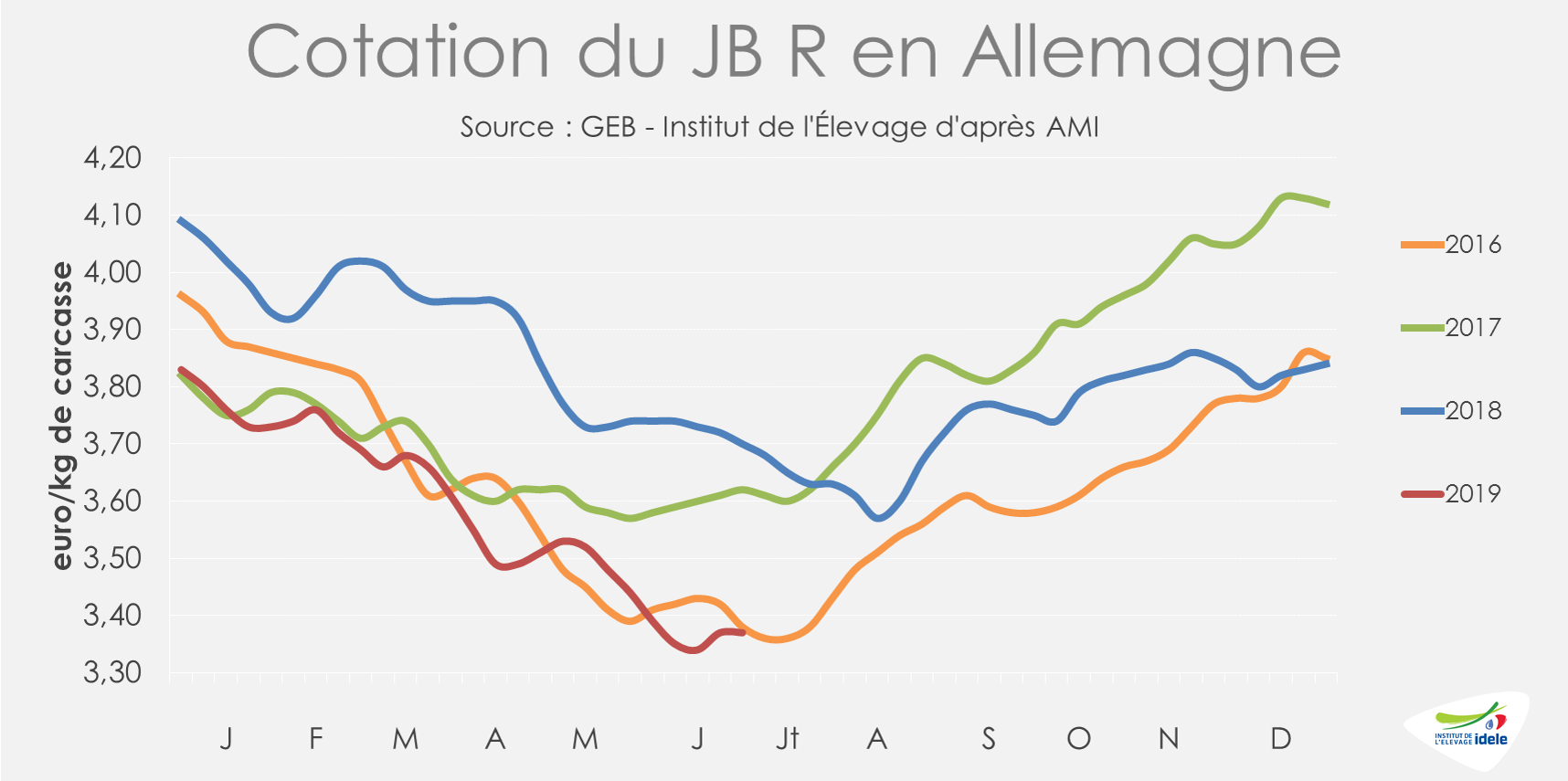

ALLEMAGNE : les prix pâtissent d’une demande en retrait

En Allemagne, les prix des jeunes bovins demeurent au creux de la vague. En effet, en semaine 26, la cotation du JB R est toujours largement inférieure aux cotations des deux années précédentes (-8% /2018 et -7% /2016) et tout juste équivalente à la mauvaise année 2016. A 3,37 €/kg de carcasse, elle a encore perdu 2 centimes en un mois (-1%). Le constat est le même pour les autres conformations : les JB U et O sont à des niveaux bas, à respectivement 3,45 €/kg éc (-8% /2018 ; -7% /2017) et 3,21 €/kg éc (-8% /2018 ; -5% /2017).

En effet, depuis le début de l’année, la consommation est à la peine. Elle a ainsi reculé au premier trimestre d’après les statistiques disponibles, avec moins de viande importée et plus de viande exportée. Plus récemment, avec les températures exceptionnellement élevées qui ont touché l’Europe de l’Ouest et le début des vacances d’été, la demande en viande bovine et l’activité des abattoirs sont restées très modérées.

D’après l’indicateur hebdomadaire AMI, le nombre de JB abattus sur les quatre semaines de juin était en retrait d’environ 4 000 têtes par rapport aux deux années précédentes (-6% /2018 ; -5% /2017).

Les effectifs présents en ferme ne sont pas pléthoriques. D’après l’enquête cheptel de mai, le nombre de mâles de 1 à 2 ans était inférieur de près de 5 000 têtes à l’année précédente (-0,5% /2018).

Dans les semaines à venir, la situation du marché pour la viande de JB, moins demandée pendant les vacances d’été, ne devrait pas fondamentalement changer.

Ainsi, les cotations des JB R et O ne cessent de plonger. Elles ont perdu 17 centimes sur les 4 dernières semaines pour s’établir respectivement à 2,82 €/kg éc (-13% /2018 et -11% /2017) et 2,73 €/kg éc (-14% /2018 et -10% /2017) en semaine 26.

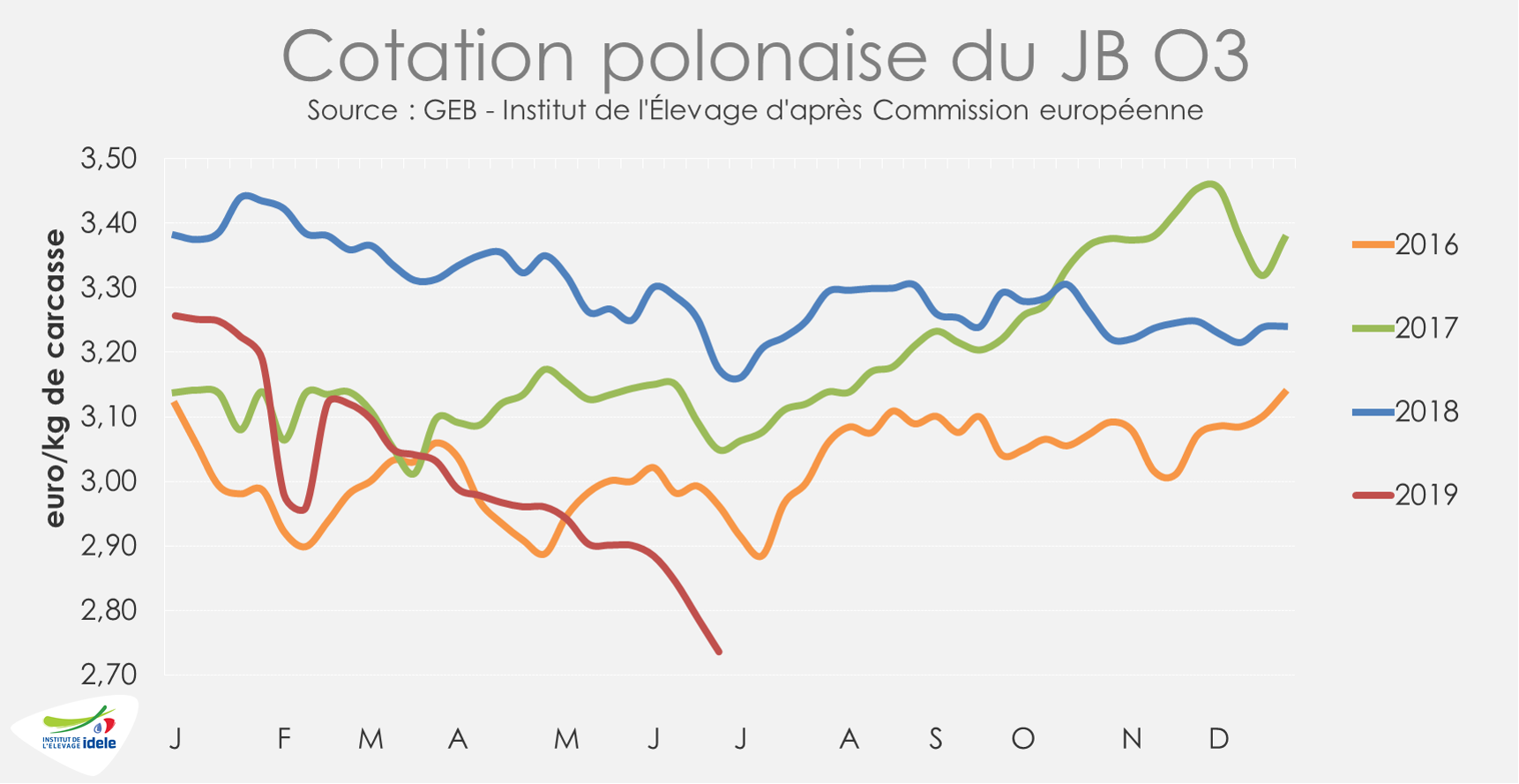

La demande européenne en viande bovine polonaise reste très limitée. Sur le 1er trimestre 2019, les exportations de viande réfrigérée et congelée ont reculé de près de 13 000 téc à 95 000 téc au total (-12% /2018). C’est notamment le cas vers l’Allemagne (-6%), le Royaume-Uni (-10%) et l’Italie (-1%). D’après Eurostat, entre janvier et avril 2019, ce sont 25 000 têtes de moins qui ont été abattues (-8% /2018). Et ce alors que la Pologne avait démarré l’année avec des effectifs de mâles encore en forte hausse (+6%). Il reste donc du stock à écouler en ferme.

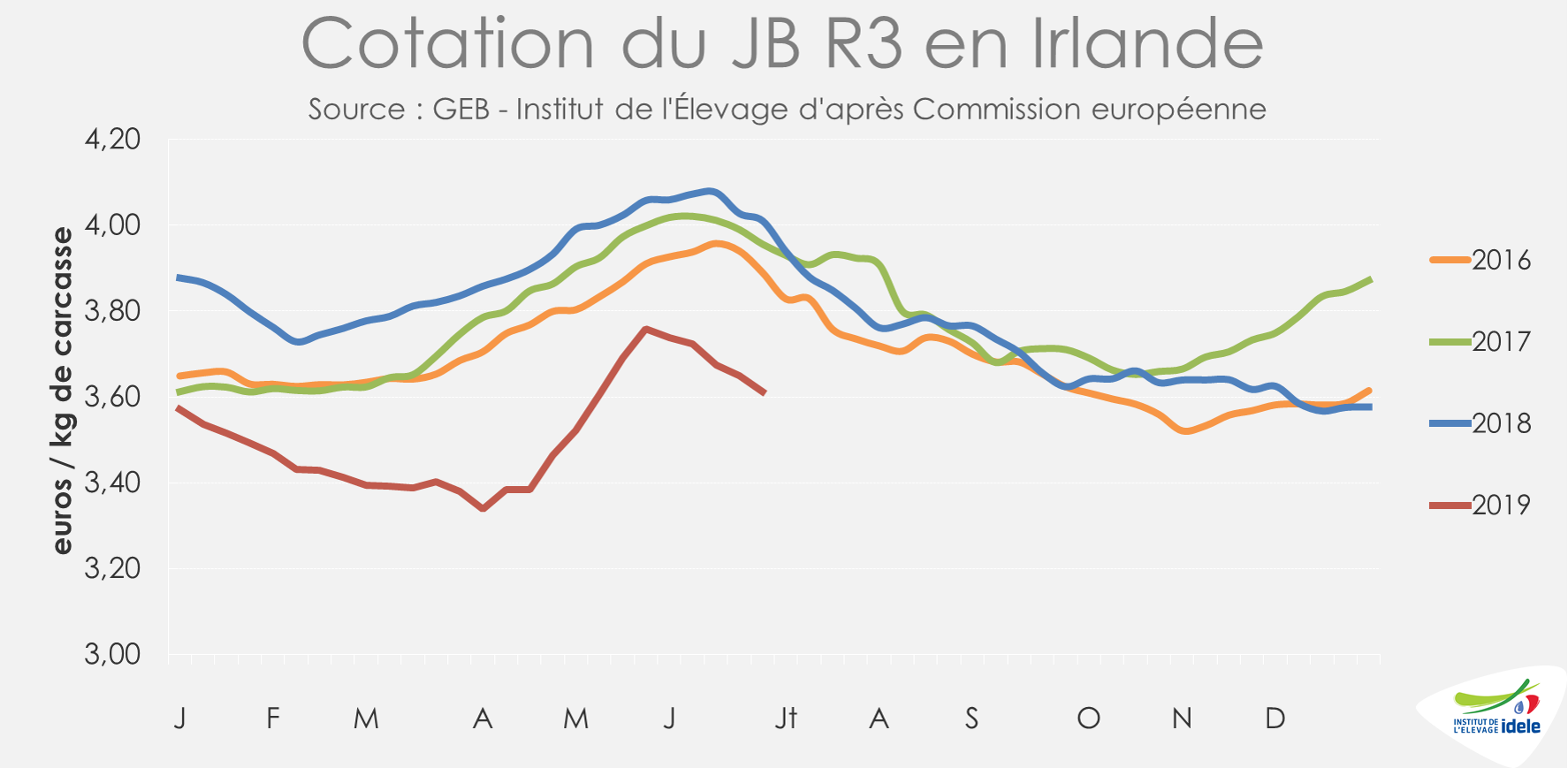

IRLANDE : toujours plus de JB pour l’Europe continentale au détriment du prix

En Irlande, pour anticiper le Brexit, certains éleveurs se sont tournés vers la production de taurillons à destination de l’Europe continentale au détriment du bœuf, destiné prioritairement au Royaume-Uni (cf. article mois précédents). D’après les statistiques hebdomadaires de Bord Bia, les abattages de JB ont ainsi augmenté au 1er semestre de plus de 16 000 têtes (+14% /2018). Cependant, ce rythme semble se réduire. Sur les quatre dernières semaines connues, le niveau d’abattages de JB en Irlande était semblable aux années précédentes (+1% /2018 et -1% /2017).

Face à un marché européen difficile, la demande des abatteurs irlandais en JB est désormais limitée et les prix sont en berne. La cotation du JB R irlandais, déjà à un bas niveau, s’est ainsi dépréciée de 12 centimes en juin (-3% /mai 2019). A 3,61 €/kg de carcasse en semaine 26, elle est sensiblement inférieure à celle des années précédentes (-10% /2018 et -9% /2017).

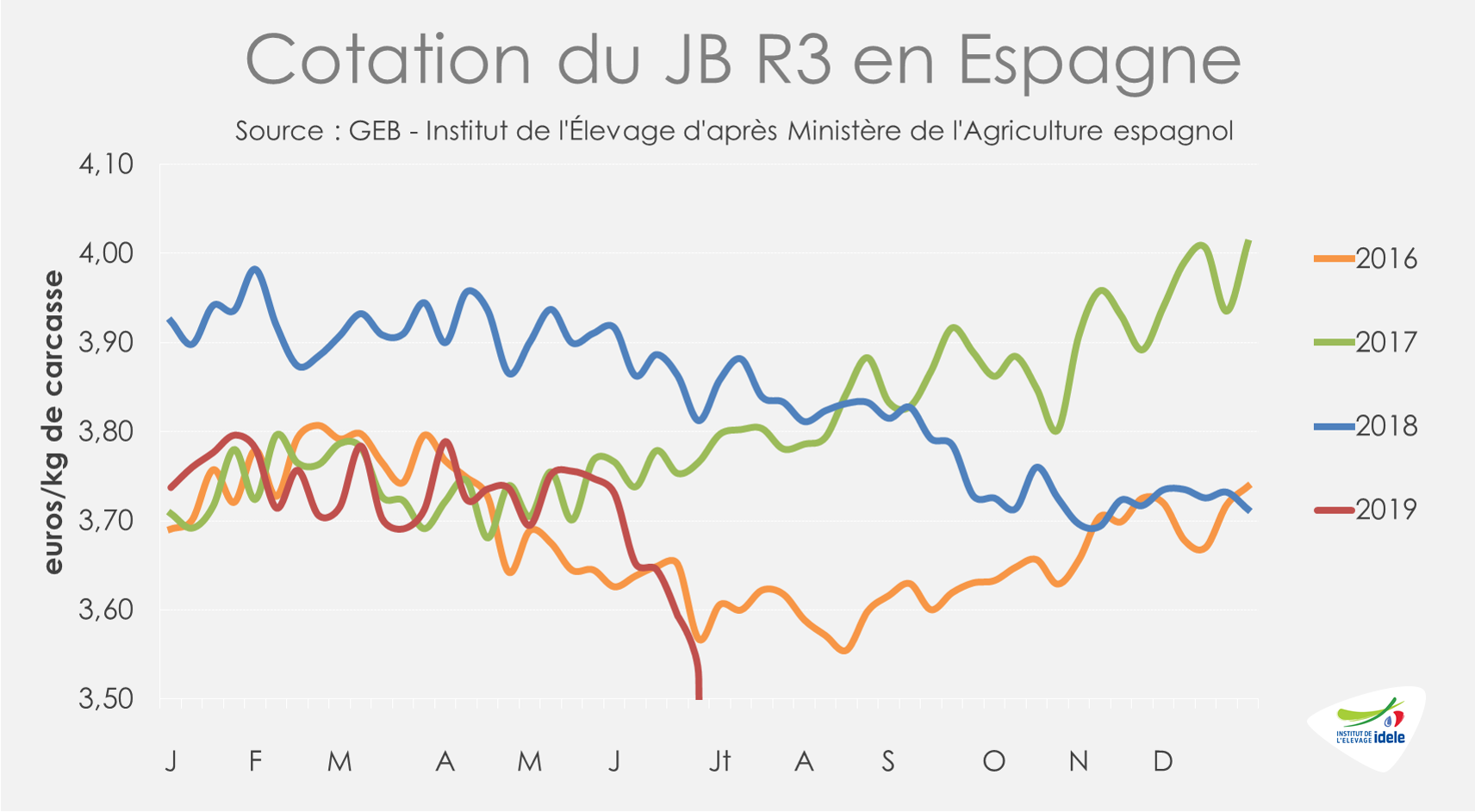

ESPAGNE : les cours repassent sous le bas niveau de 2016

En Espagne, le contexte européen et la perte de débouchés pour les bovins vivants continuent de peser sur le marché du JB. Entre janvier et avril 2019, les données publiées par Eurostat font état d’une hausse des abattages de taurillons plus limitée qu’en fin d’année dernière (+8 000 têtes, soit +2% /2018).

Face à une demande atone et limitée par les semaines chaudes de juin, la cotation du JB R espagnol reflue depuis plusieurs semaines. À 3,52 €/kg de carcasse fin juin, elle a perdu 20 centimes en un mois. Elle est désormais inférieure aux trois années précédentes (-8% /2018 ; -6% /2017 et -1% /2016).

Viandes bovines » Femelles » France »

Marché fluide mais prix dégradés

L’offre abattue est toujours inférieure à l’année passée et le marché semble fluide. Pour autant, les prix restent sous pression, en prise avec un marché européen plutôt dégradé qui oriente davantage de volumes vers la France.

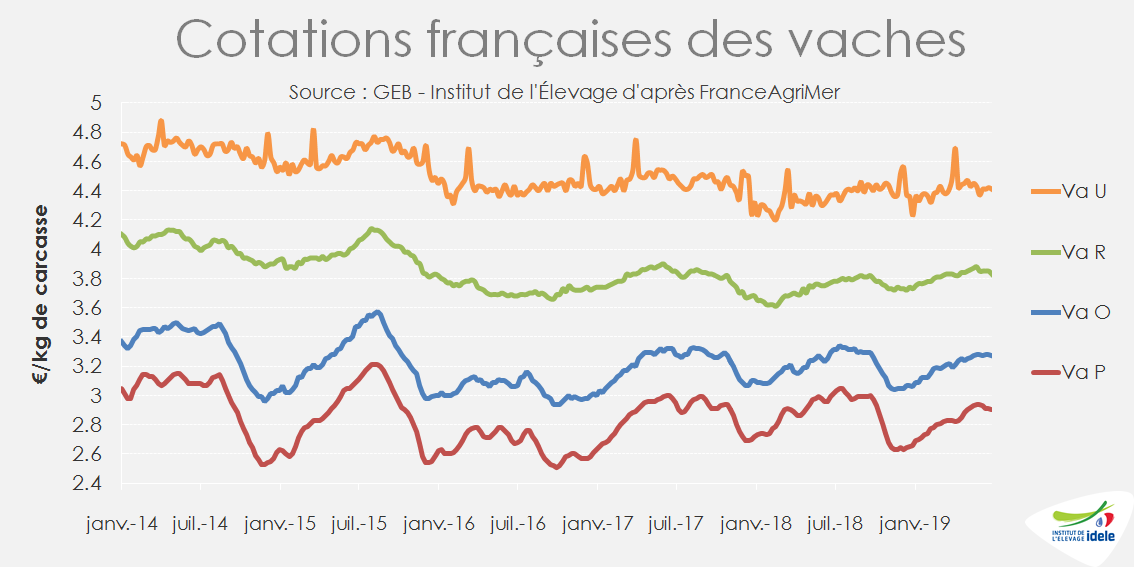

Les prix repartent à la baisse

Les prix des vaches ont montré une inflexion en juin, repartant à la baisse après plusieurs mois de reconquête. La vache U cotait 4,41 €/kg de carcasse début juillet (+1% /2018 ; -2% / 2017) et la vache R 3,83 €/kg (+1% /2018 ; -1% /2017). Les vaches laitières décrochent par rapport aux années précédentes malgré une offre réduite. La vache O cotait 3,27 €/kg (-1% /2018 ; = /2017) et la P 2,90 (-4% /2018 ; -2% /2017).

Abattages toujours en baisse

D’après l’indicateur hebdomadaire de Normabev, les abattages de femelles continuent de reculer par rapport aux niveaux élevés de l’an dernier (-2% /2018 pour les vaches laitières sur les 4 semaines finissant le 7 juillet ; -1% pour les vaches de type viande et -6% pour les génisses de type viande). Le marché est plutôt fluide d’après les opérateurs et l’attente en élevage est très limitée.

Compte tenu des évolutions du cheptel et de la forte baisse du nombre de génisses prêtes à entrer dans le troupeau, tant en races laitières qu’en races allaitantes, les réformes devraient rester contenues dans les prochains mois.

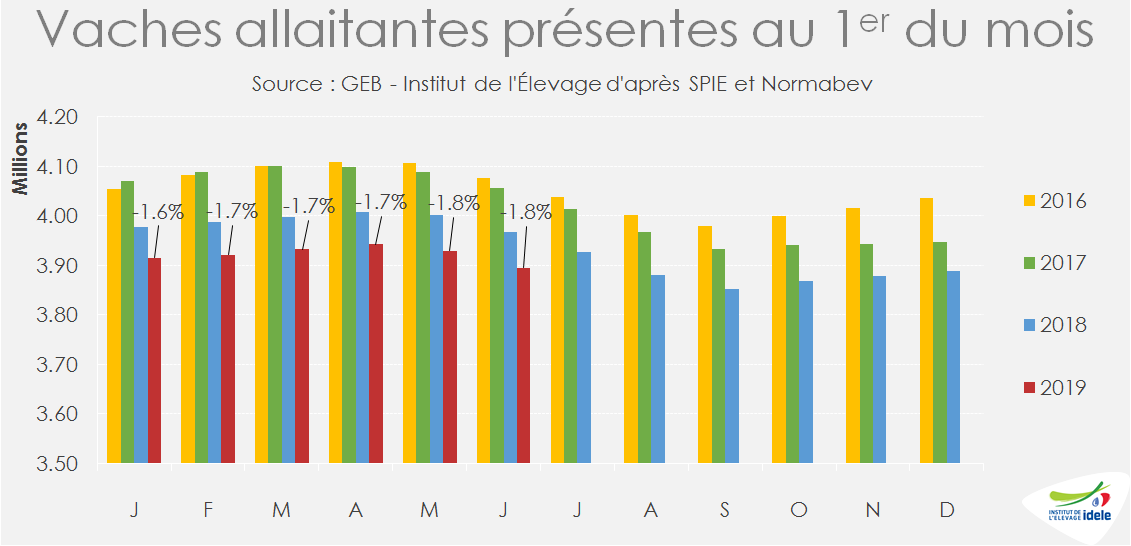

La décapitalisation se poursuit

Le nombre de vaches allaitantes continue de reculer et le rythme s’est même accéléré depuis janvier, passant de -1,6% à -1,8% /2018. En effet, le recul des entrées dans le cheptel excède la baisse des réformes.

À ce repli du cheptel reproducteur s’ajoute une chute de la productivité numérique qui a conduit à un effondrement des naissances de veaux de mère allaitante début 2019. Celles-ci sont tombées à 1,81 million de têtes sur les 5 premiers mois de l’année (-129 000 /2018 ou -6,7%). Cette baisse de productivité s’explique sans doute par la sécheresse de l’an dernier, mais également par la FCO qui aurait diminué la fertilité des taureaux et provoqué des avortements et des naissances de veaux non viables. Ceci diminue le disponible en broutards (voir article sur les bovins maigres) et amputera le produit des ateliers bovin viande.

Le cheptel laitier poursuit quant à lui son érosion (-0,9% /2018 au 1erjuin).

Plus de viande importée

Les importations françaises de viande bovine ont totalisé 115 000 tonnes équivalent carcasse sur les 4 premiers mois de l’année (+5% /2018 et +11% /2017), dont 70 000 téc de viande réfrigérée (+5% /2018 et 2017), 36 000 téc de viande congelée (-1% /2018 ; +16% /2017) et 9 000 téc de viande transformée (+30% /2018 ; +56% /2017). La plus grosse progression a été réalisée par les fournisseurs irlandais (19 000 téc de viande réfrigérée et congelée, soit +13% /2018 et +12% /2017). L’offre pléthorique en Irlande depuis l’automne 2018 a alimenté ces flux, dynamisés en outre par l’écart de prix croissant entre la viande irlandaise et la viande française (voir article sur les femelles en Europe) .

Avec 28 000 téc de viande réfrigérée et congelée (+5% /2018 et +7% /2017), les Pays-Bas poursuivent leur percée, mais la hausse concernerait essentiellement la viande de veau [BB1] dont la production continue de croître alors que celle de gros bovins poursuit son déclin. À l’inverse, les achats de viande allemande ont plutôt diminué (-3% à 18 000 téc) en raison du fort recul des réformes de vaches. Ceux à la Pologne ont chuté de 22% à 9 000 téc, plusieurs scandales ayant éclaboussé la filière polonaise et donc réduit la demande pour cette viande.

Consommation par bilan intermédiaire entre 2017 et 2018

D’après le SSP, les disponibilités de viande bovine consommables en France sur les 4 premiers mois de l’année ont totalisé 519 000 tonnes équivalent carcasse, soit un niveau intermédiaire entre ceux des 2 années précédentes (-1,0% /2018 et +1,9% /2017).

Viandes bovines » Femelles » Europe »

Abattages réduits, sauf en Irlande

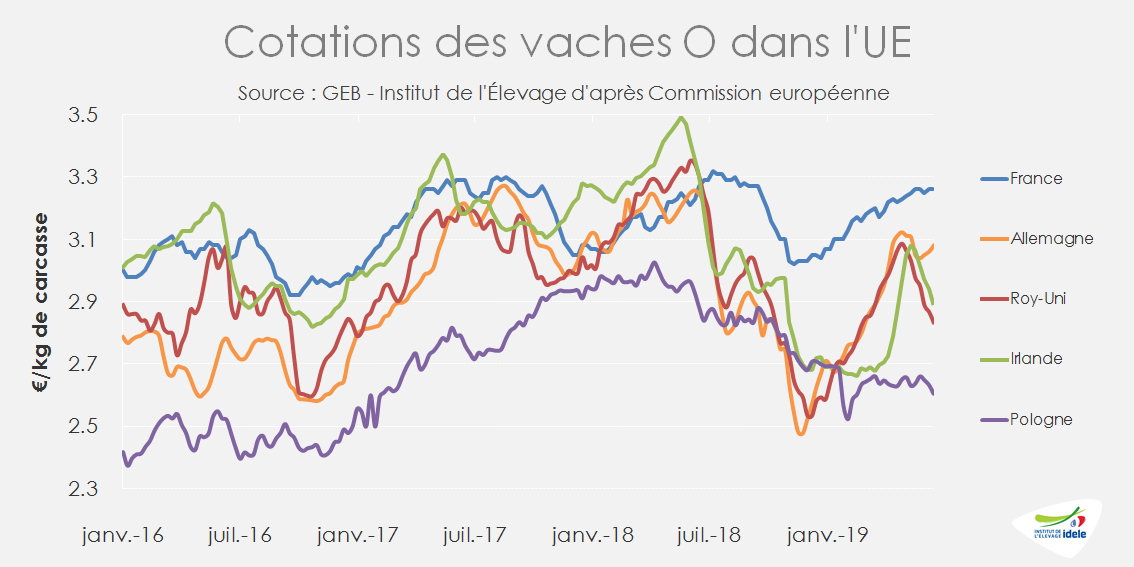

Les cours restent bas, malgré des réformes ralenties dans tous les États membres, à l’exception de l’Irlande qui a enregistré un sursaut en juin.

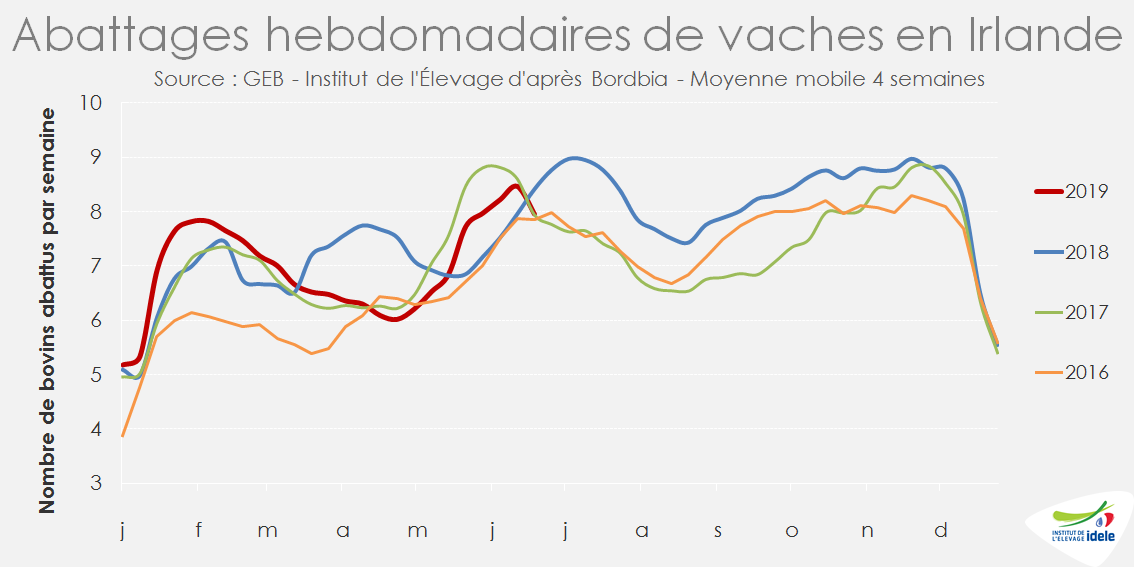

IRLANDE : sursaut de réformes en juin

En Irlande, alors que les abattages de femelles s’étaient enfin calmés après une seconde partie d’année 2018 et un premier trimestre très fournis, ils ont rebondi en juin (+13% pour les vaches sur 4 semaines et +14% pour les génisses). Ce sursaut a fait replonger les cours. La cotation de la vache O irlandaise a perdu 16 centimes sur le mois pour retomber à 2,90 €/kg de carcasse (-12% /2018 et -9% /2017) fin juin. Celle de la génisse R a perdu aussi 16 centimes à 3,48 €/kg de carcasse (-7% /2018 et -6% / 2017).

Au 1ertrimestre, les exportations irlandaises de viande bovine ont été dopées par la forte hausse de production, due à l’accélération des abattages avant l’entrée en vigueur du Brexit dont la date devait être initialement le 29 mars. L’Irlande a ainsi exporté 108 000 téc de viande bovine réfrigérée sur les 3 premiers mois de l’année (+16% /2018), dont 50 000 téc vers le Royaume-Uni (-1%), 11 000 téc vers les Pays Bas (+23%), 9 000 téc vers la France (+8%) et 8 000 téc vers l’Italie (+10%). Elle a également exporté 28 000 téc de viande congelée (+29% /2018), dont 11 000 téc vers le Royaume-Uni (-14%), 2 000 téc vers la France (+19%) et 10 000 téc vers les Pays tiers (x3).

D’après les données de la base nationale d’identification, l’Irlande ne comptait plus que 970 000 vaches allaitantes au 1ermai 2019, soit 41 000 têtes de moins qu’un an plus tôt (-4,0%). A l’inverse, le cheptel laitier avait encore gagné 25 000 vaches pour totaliser 1,536 million de têtes (+1,6%). Les mâles de 1 à 2 ans étaient moins nombreux, qu’ils soient de type laitier (-16% ou -23 000 têtes) ou viande (-4% ou -24 000 têtes), en raison d’exportations en vif très dynamiques depuis le début de l’année (+40 000 veaux exportés /2018 au 1ersemestre et +6 000 broutards).

Dans les prochains mois, le marché irlandais pourrait être perturbé par la mise en œuvre d’une aide visant à compenser les effets du Brexit sur l’élevage allaitant, jugé particulièrement sensible par le gouvernement irlandais. Bruxelles souhaite conditionner sa participation à l’enveloppe de 100 millions d’euros (50% sur fonds irlandais, 50% sur fonds européens) notamment à la réduction du cheptel allaitant. L’Irlande a jusqu’au 31 juillet 2019 pour notifier la proposition de mesure qu’elle compte prendre ainsi que ses modalités. Mais le milieu agricole irlandais semble plutôt hostile à cette condition qui mettrait à mal l’économie et l’emploi dans les régions les moins favorisées, notamment à l’ouest du pays (article en anglais sur Irish Farmers Journal).

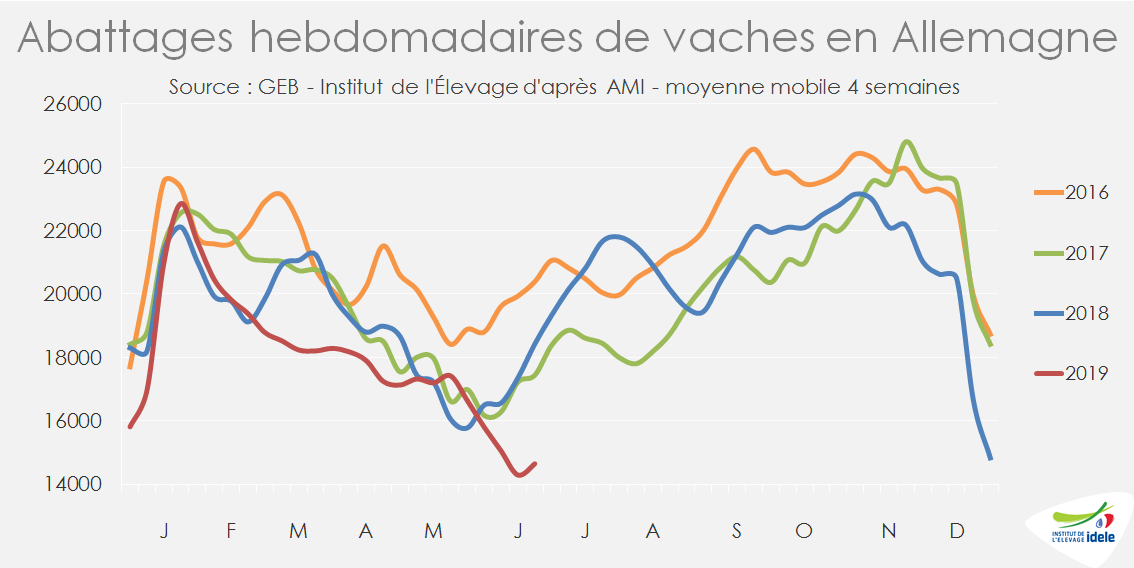

ALLEMAGNE : Les prix poursuivent leur remontée mais restent bas

En Allemagne, les prix restent orientés à la hausse tout en restant très en deçà des années précédentes.La vache O cotait 3,02 €/kg fin juin (-5% /2018 et -4% /2017). Les réformes, déjà très en retrait depuis le début de l’année, ont décroché en juin : sur les 4 semaines du mois, l’indicateur d’abattages hebdomadaires enregistrait pour les vaches une chute de 20% /2018 et de 16% /2017. Ce ralentissement des réformes est la conséquence de la forte réduction du cheptel laitier depuis la sécheresse de l’été 2018. L’enquête cheptel de mai 2019 enregistrait une réduction de 100 000 vaches laitières d’un an sur l’autre (soit -2,4%).

Après plusieurs années de hausse, puis une stabilisation en 2018, la consommation allemande semble se replier. Au 1er trimestre, la consommation calculée par bilan aurait chuté de près de 6%. Cette évolution négative du bilan s’explique principalement par la forte baisse des volumes importés (-15% à 95 000 téc), et dans une moindre mesure par la hausse des volumes exportés (+2% à 90 000 téc).

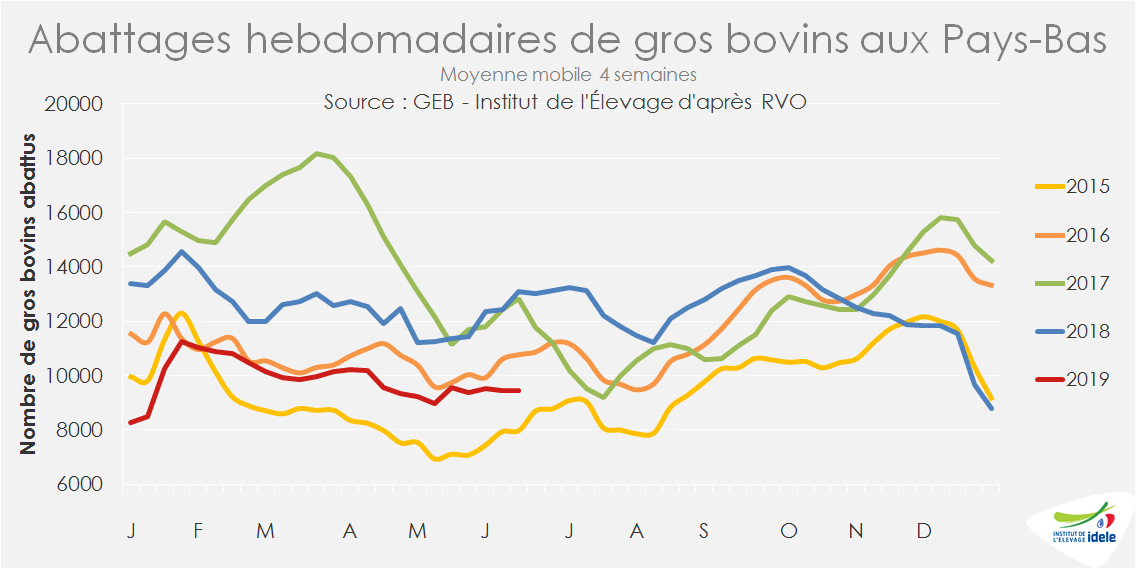

PAYS-BAS : réformes ralenties

Aux Pays-Bas, après 2 ans d’abattages massifs imposés par la mise aux normes environnementales des élevages bovins concernant les émissions de phosphates, les abattages de gros bovins sont fortement ralentis. Sur les 4 semaines de juin, ils ont chuté de 28% /2018 et de 26% /2017.

POLOGNE : marché convalescent

En Pologne, les prix des vaches restent déprimés. L’image de la viande polonaise a été mise à mal fin janvier par le scandale de la viande commercialisée issue de vaches malades, puis courant juin par les révélations sur des opérations frauduleuses visant des steaks hachés distribués à des associations humanitaires. La cotation de la vache O polonaise a encore perdu 4 centimes en juin pour tomber à 2,60 €/kg (-10% /2018 et -6% /2017).

Les abattages de vaches restaient en retrait en avril (-7% /2018), après avoir été très ralentis en février (-25%) et en mars (-16%) en raison de la forte baisse de la demande européenne suite au scandale de fin janvier.

Sur le 1er trimestre 2019, la Pologne a réduit de 20%, à 65 000 téc, ses expéditions de viande bovine réfrigérée, tous les pays européens à l’exception des Pays-Bas ayant réduit leurs achats. Les expéditions de viande bovine congelée ont en revanche progressé de 13% à 30 000 téc, essentiellement vers les pays tiers (+33% à 6 000 téc).

Viandes bovines » Maigre »

Les cours entament une baisse début juillet malgré l’offre limitée

Début juillet, les cours des broutards, stables jusque-là, se sont légèrement repliés malgré des disponibilités limitées. La canicule aurait ralenti les expéditions vers le Maghreb principalement. Toutefois, passé cet incident climatique, la demande demeurant ferme notamment vers l’Italie, les cours pourraient se stabiliser de nouveau avant l’automne.

Léger repli des cotations

Les cours des gros bovins maigres étaient similaires ou supérieurs à ceux des années précédentes au premier semestre. Avec l’arrivée de la canicule, les abattages de jeunes bovins ont ralenti en France et en Italie car la demande était contenue. Les cours des JB ont diminué en Italie, mais restent au-dessus des niveaux des années précédentes. Ce ralentissement des sorties ainsi que la perturbation du transport d’animaux par la canicule de fin juin semblent s’être répercutés sur la demande de broutards.

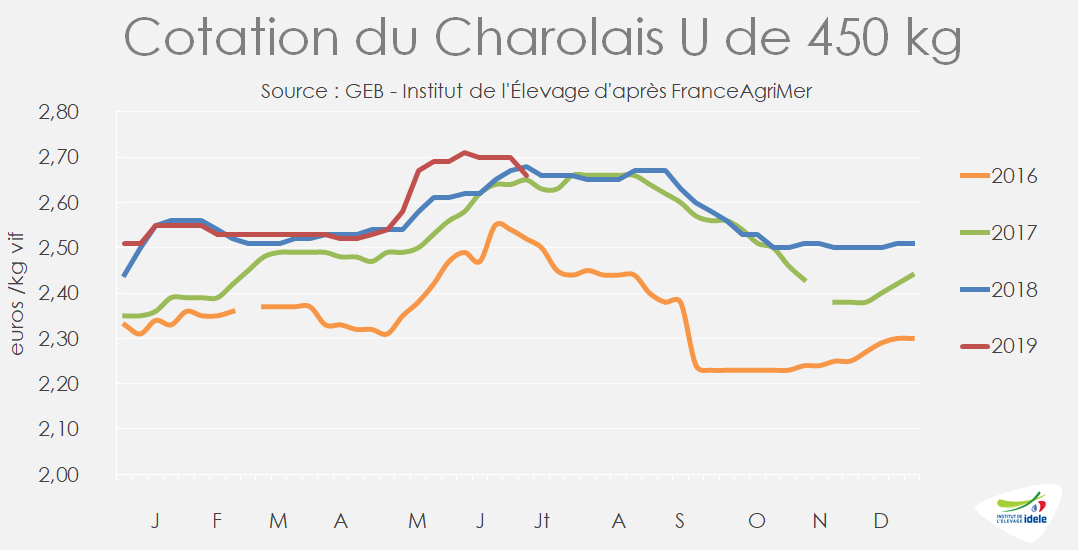

Début juillet, les cotations des mâles ont légèrement fléchi après plusieurs semaines de stabilité. Le Charolais U de 450 kg cotait 2,66 €/kg vif en semaine 27, soit 2 centimes de moins qu’en 2018 (-1% /2018). De même, à 3,15 € /kg, le cours du Limousin E de 300 kg a perdu 3 centimes entre les semaines 26 et 27, mais reste supérieur de 3 centimes à l’an passé (+1% /2018). Les cours restent habituellement à un niveau élevé à cette période et jusqu’en septembre.

Les cotations des femelles ont été reconduites grâce à la demande italienne dynamique. La Limousine E de 270 kg cotait 2,79 €/kg en semaine 27, soit un niveau intermédiaire entre 2017 et 2018. La Charolaise U de 270 kg est, quant à elle, repassée à 2,66 €/kg après un léger sursaut, soit 2 centimes de plus qu’en 2018 (+1%).

Offre toujours limitée

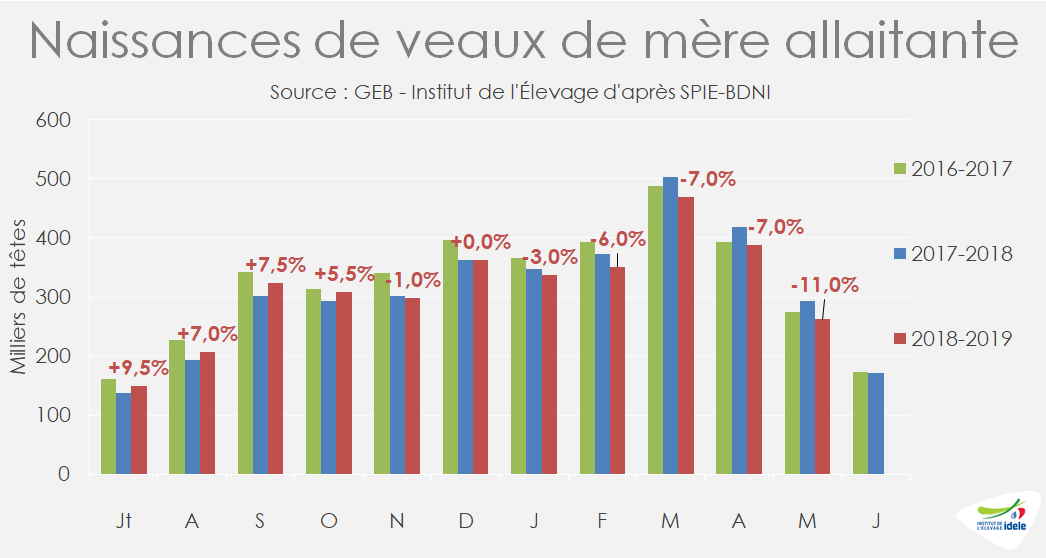

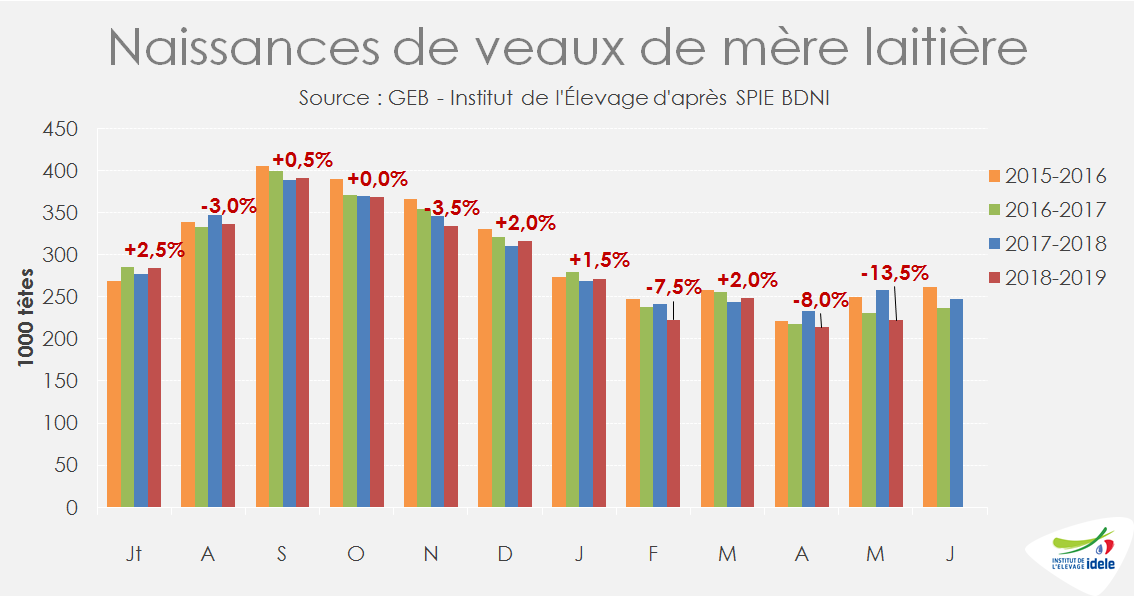

La baisse des naissances de veaux de mère allaitante s’est accentuée en mai avec 262 000 têtes, soit un recul de 32 000 têtes par rapport à 2018 (-11% /2018). Cette comparaison est à nuancer car l’an passé, les naissances avaient été décalées suite à des problèmes d’infertilité et donc anormalement élevées en mai. Le repli des naissances a néanmoins été significatif, de -5% par rapport à mai 2017.

Sur les 11 mois connus de la campagne 2018-2019, les naissances ont totalisé 3 457 000 têtes, en repli de 67 000 têtes par rapport à la précédente. Dans le sillage de l’érosion du cheptel allaitant, les naissances ont donc reculé de -2% /2017-18 et de -6,5% /2016-2017.

Au 1er juin 2019, les stocks de mâles allaitants de 6-12 mois, estimés à 524 700 têtes d’après la BDNI, se situaient à mi-chemin entre le bas niveau de 2018 (+5,5%) et le haut niveau de 2017 (-5,5%). Les 997 900 mâles de 0-6 mois étaient en revanche moins nombreux (-5% /2018 et -6% /2017), en raison du repli des naissances.

Des exports en légère hausse avant l’été

En mai, les exportations de bovins de 4 à 16 mois ont progressé de 7% /2018, portant les envois cumulés sur les cinq premiers mois à 415 900 têtes (+3% /2018 et -1,5% /2017). Les expéditions vers l’Italie, principal destinataire de ces animaux, se sont accrues avec un report des mâles vers les femelles qui se confirme. L’Espagne, deuxième client, a quant à elle réduit ses achats du fait d’un marché du JB moins porteur.

Malgré les contraintes sanitaires liées à la présence de FCO en France et à une maîtrise difficile de la fièvre aphteuse en Algérie, les envois vers les pays-tiers ont été dynamiques début 2019. Les troubles politiques ne semblent pas avoir limité les achats algériens, et leurs importations de broutards français de janvier à mai ont bondi de +24% /2018, pour totaliser 23 600 têtes. Quelques milliers d’animaux ont pu également être envoyés en Tunisie et au Maroc, où la demande a progressé.

Cependant, la canicule qui s’est installée sur la France fin juin, aurait ralenti les exportations de broutards au creux saisonnier des disponibilités. Le ministre de l’Agriculture a appelé au respect strict de la réglementation européenne sur le transport des animaux dans un communiqué du 27 juin. Il a rappelé qu’en conformité avec le Règlement européen (CE) N° 1/2005, quel que soit le moyen de transport, la température dans le véhicule doit être maintenue entre 5°C et 30°C (+/-5°C) pour les voyages de plus de 8 heures. Les débouchés français du Sud de la Méditerranée sont les plus vulnérables à de telles conditions climatiques. Les transports nationaux ou intracommunautaires ont pu être perturbés et ralentis, mais pas stoppés.

Viandes bovines » Veaux de boucherie »

Une crise de plus en plus profonde

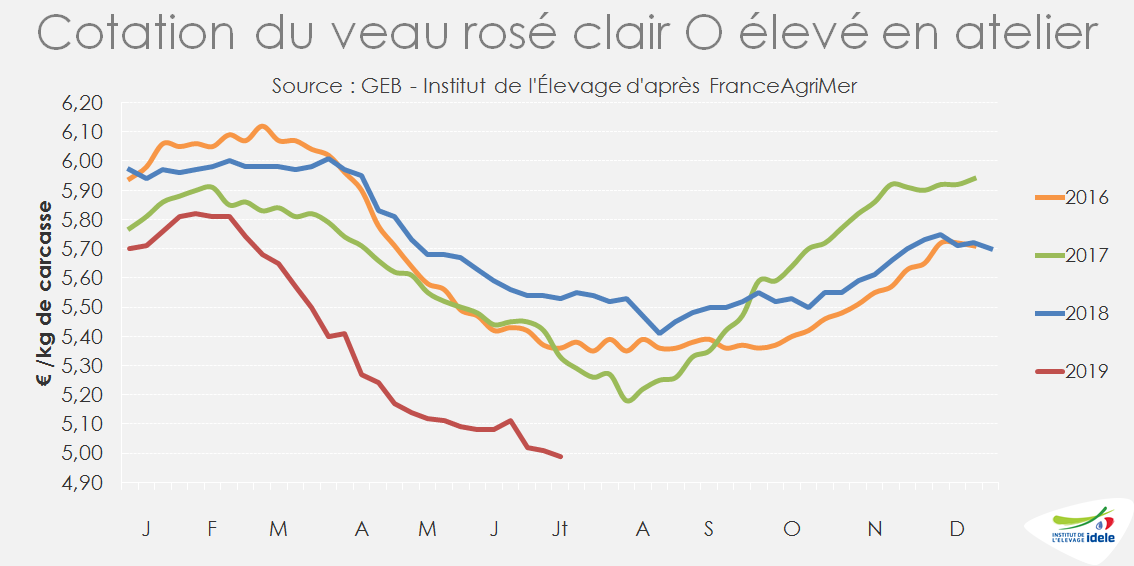

Les cours continuent de plonger : la cotation du veau de boucherie rosé clair O est passée sous les 5 €/kg en semaine 27. En France comme en Europe les voyants sont tous au rouge et alarmants pour la suite de l’été.

Des cotations qui s’effondrent

4,99 €/kg c’est la cotation du veau de boucherie rosé clair O en semaine 27. Très dégradée depuis le début de l’année, elle traduit un marché particulièrement lourd. Le retour de la canicule et la fin des opérations promotionnelles de la Pentecôte ont été fatales. Alors que les cours semblaient se stabiliser courant juin, ils viennent de subir 3 semaines de repli et pourraient continuer leur chute, malgré des sorties probablement ralenties.

Des abattages en hausse

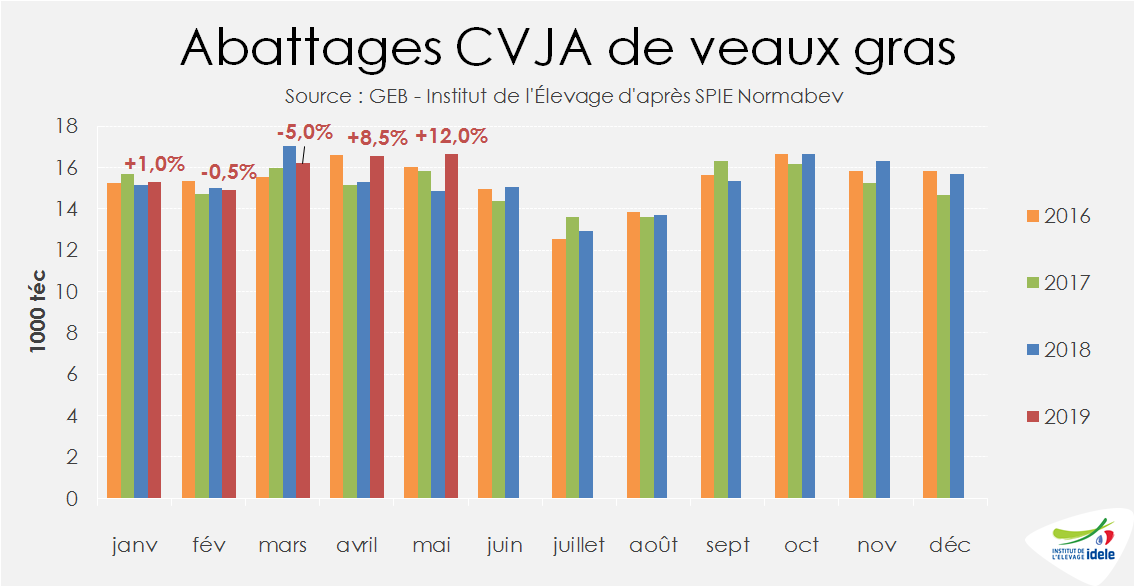

Les abattages de veaux en France ont été élevés en avril et mai 2019. Corrigés des variations journalières (CVJA), ils atteignent 111 500 têtes en mai 2019 soit +9% /2018 et +2,5% /2017. Cette hausse intervient toutefois après un fort recul des abattages en mars et alors que les premières remontées annoncent un net repli des abattages en juin. La tendance est accentuée en volume, avec 16 500 téc CVJA abattues en mai 2019, soit un bond de la production de +12% /2018 et +6% /2017.

Sur les 5 premiers mois de l’année, les abattages de veaux gras engraissés en France ont reculé en têtes de 1% /2018, maisont légèrement progressé en téc du fait de l’alourdissement des carcasses (+0,5% /2018). Dans le même temps les importations de veaux gras finis ont doublé et atteint 24 000 têtes. Ainsi, le total CVJA de veaux abattus en France sur janvier-mai 2019 est en légère hausse par rapport à 2018 à 546 000 têtes (+1% /2018, =/ 2017) et 79 700 téc (+3% /2018, +3% /2017).

En cumul, le nombre de veaux de boucherie abattus en France aurait légèrement progressé au 1er semestre 2019. Le repli des abattages de veaux français étant plus que compensé par la hausse des importations de veaux gras finis. Les importations supplémentaires de veaux seraient le fait d’un abattoir, dont les volumes sont montés en puissance courant 2018 et ont atteint un rythme de croisière en 2019. Le nombre de veaux étrangers importés pour abattage ne devrait ainsi plus progresser à court terme. Selon les professionnels du secteur, ces veaux sont abattus en France puis réexpédiés vers leur pays d’origine.

Des veaux toujours plus lourds et plus âgés

Alors que le nombre de veaux engraissés en France recule depuis janvier, la production de viande progresse. Cette situation s’explique par le vieillissement et l’alourdissement des veaux. Les poids carcasses des veaux abattus en France sur les 5 premiers mois de 2019 ont atteint en moyenne 145,9 kg éc, soit 2,7 kg de plus qu’en 2018 et 4 kg de plus qu’en 2017. Ce poids moyen le plus élevé jamais enregistré pour les veaux français, témoigne de la violence de la crise qui frappe le secteur (voir numéro d’avril 2019). L’alourdissement des veaux est une tendance structurelle choisie dans la filière pour réduire les coûts de production. Mais il est cette année largement subi, pour cause de crise de consommation qui a retardé les sorties et repoussé l’âge moyen à l’abattage de 7 jours par rapport à 2017 en moyenne à 185 jours (soit 20 jours de plus qu’en 2012).

Des coûts de production qui progressent toujours

La chute des cours du veau intervient en outre dans une période de hausse des coûts des intrants. Si la cotation de la poudre de lactosérum se replie régulièrement depuis février, elle était en juin plus chère qu’en 2018 (713 €/t soit +3%). Ainsi l’Ipampa aliments d’allaitement pour veaux a atteint en mai 102,6 points, soit 7,9 points de plus qu’en 2018, égal à son niveau de 2017. Enfin l’Ipampa autres aliments pour veaux (aliments solides) reste à un niveau très élevé à 103,1 points (+6,3 /2018).

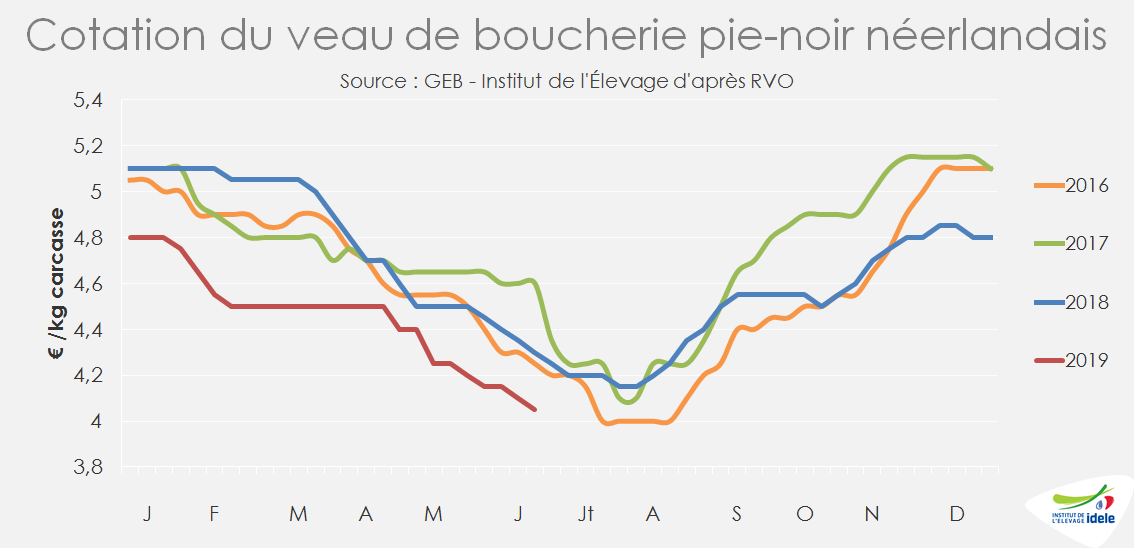

Crise également violente aux Pays-Bas

La crise du veau n’est pas que franco-française, elle touche également les Pays-Bas, 1er producteur européen. La cotation du veau pie-noir néerlandais est tombée à 4,05 €/kg en semaine 25, soit un repli de 25 centimes par rapport à 2018 et 55 centimes par rapport à 2017. Selon les professionnels du secteur, l’érosion des prix devrait se poursuivre dans les prochaines semaines du fait de stocks importants de viande et d’une production toujours croissante, face à une demande morose en France comme en Italie.

La production néerlandaise de veau de boucherie demeure dynamique depuis 2014 : sur les 4 premiers mois de 2019, les abattages ont encore progressé, de +5,5% à 478 000 têtes, et dépassé leur niveau record de 2018 et bondi de +6,5% /2017. La croissance de la production en 2019 a 2 explications, la hausse réelle du nombre de veaux sortis des ateliers d’une part, et d’autre part le recul des exportations de veaux finis vers l’Allemagne et la Belgique. Pour mémoire, en 2018 les abattages totaux de veaux aux Pays-Bas ont progressé de 8% par rapport à 2017, la moitié de cette progression était due au repli des exportations de veaux finis.

Une crise lourde de conséquence

Tous les indicateurs disponibles montrent l’ampleur de la crise que traverse le secteur du veau de boucherie. La plupart des acteurs interrogés attendent une reprise des cours à partir d’octobre, avec la reprise saisonnière de la consommation. Mais dans l’immédiat, l’été s’annonce très difficile pour les opérateurs. A plus long terme la crise risque d’impacter durablement le potentiel productif de la filière française.

Viandes bovines » Veaux nourrissons »

Déjà la rechute

La cotation française du veau nourrisson chute de nouveau. Malgré des naissances en repli et des exportations dynamiques, les cours des petits veaux subissent de plein fouet la crise du veau de boucherie.

Des naissances en repli au 1er semestre 2019

Les naissances de veaux de mère laitière sont en net repli en 2019 : sur janvier-mai elles atteignent 1 179 000 têtes, soit -5% /2018 et -3% /2017. Cette chute est à nuancer car le début d’année 2018 était marqué par des naissances très élevées en contre coup de la dégradation de la fertilité observée fin 2017. Néanmoins en repli de 3% par rapport à 2017, les naissances laitières accusent un retard significatif. A l’issue de la campagne de vêlage (de juillet 2018 à juin 2019) elles auraient baissé d’environ 2% par rapport à la précédente.

Le développement continu des naissances de veaux croisés L-V (mère laitière x père allaitant) observé depuis 2014 semble plafonner. Sur janvier-mai 2019 elles sont en repli de 2% /2018 à 248 000 têtes. Elles restent en forte hausse par rapport à 2017 (+3%), 2016 (+16%) et 2015 (+23%). Ce type de croisement représente 21% des naissances de veaux de mère laitière depuis janvier, une part croissante, mais encore inférieure au taux de croisement pratiqué dans certains pays, notamment aux Pays-Bas où il dépasserait les 30%

Les records continuent de tomber à l’export

Les exportations de veaux de mère laitière se sont légèrement repliées en mai 2019, de -3,5% /2018 à à 14 500 têtes, en rapport avec les moindres naissances laitières. Cependant, elles sont demeurées très élevées comparées aux années précédentes : +23,5% /2017, X2 /2016. Depuis janvier 2019, 105 000 veaux ont été exportés, soit +6% /2018 et +31% /2017. Comme parmi les veaux naissants, les veaux croisés L-V exportés sont de plus en plus nombreux : 43 500 têtes sur 5 mois (+17% /2018, +46% /2017).

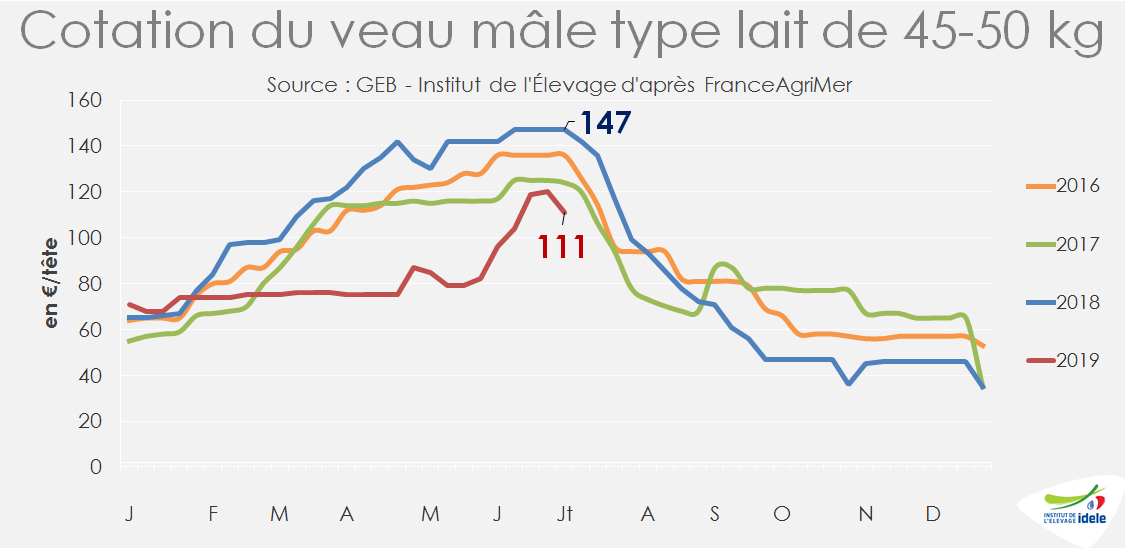

Cotation : déjà la rechute

Malgré des naissances en repli et des exportations dynamiques, le marché des veaux nourrissons est déprimé. Le redressement saisonnier des cotations, qui intervient habituellement au 2nd trimestre, a été bref et tardif (juin). En semaine 27, le veau de type laitier de 45-50 kg cotait 111 € par tête, soit 51 € de moins qu’en 2018.

Environ 60% des mâles de type laitier nés en France sont valorisés par la filière veau de boucherie. 30% sont abattus en JB, bœufs ou taureaux et environ 10% sont exportés. Les cotations du veau laitier illustrent donc les difficultés sur le marché du veau de boucherie. Dans une situation difficile, les mises en place de veaux sont réduites et les intégrateurs font pression sur le prix des veaux pour maintenir leurs marges.

Les marchés des veaux naissants devraient être particulièrement dégradés dès le mois d’août. Le pic des vêlages laitiers rencontrera une demande faible des intégrateurs de veaux de boucherie. Les exportations de veaux devraient continuer de progresser et battre de nouveaux records. Les cotations pourraient retrouver le niveau très faible de 2018 ou être encore plus dégradées.