Les marchés des produits de l’élevage de ruminants N° 304 Septembre 2019

Viandes bovines

Des marchés en difficulté

La sécheresse et les fortes chaleurs ont surtout impacté le marché des broutards et des réformes allaitantes cet été. Les abattages de vaches laitières sont restés finalement assez modérés partout en Europe, ce qui n’empêche pas la pression sur les prix. En Irlande en particulier, les tensions entre éleveurs et abatteurs ont donné lieu à des blocages d’abattoirs.En jeunes bovins, la consommation semble dynamique en Italie, mais patine en Allemagne. L’offre restreinte en France soutient les prix à la production, mais le différentiel se creuse avec la Pologne et l’Allemagne. Le cours du veau de boucherie a amorcé une remontée, mais il reste à un niveau extrêmement bas.

La rareté de l’offre en France et la bonne dynamique sur le marché italien tirent les prix des JB viande. A l’inverse, les prix des JB laitiers restent déprimés en raison d’un marché allemand qui patine et de la pression exercée par les femelles laitières.

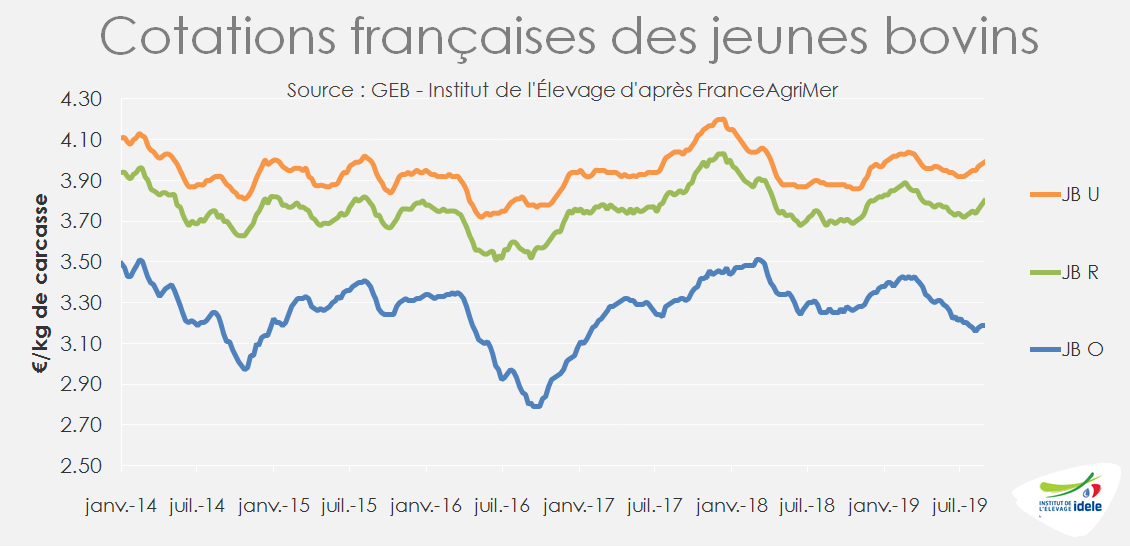

Les cours se redressent en race à viande

Grâce à une offre restreinte et à la hausse des prix en Italie, où les sorties de mâles sont également en baisse (voir l’article JB Europe), les cours des JB français ont amorcé une franche remontée saisonnière. La cotation du JB U a gagné 4 centimes en 4 semaines et celle du JB R 5 centimes, pour atteindre respectivement 3,99 €/kg et 3,80 €/kg de carcasse début septembre (+3% /2018 ; -1% /2017).

Toutefois, les moins bonnes conformations ne suivent pas. Le JB O cotait 3,19 €/kg début septembre (-2% /2018 et -4% /2017), pénalisé par un marché allemand atone et par la pression actuellement exercée sur les vaches laitières (voir l’article sur les femelles en France).

Abattages toujours contenus

Sur les 5 dernières semaines connues (n° 32 à 36, soit de début août au 8 septembre), les abattages de JB de type viande étaient en baisse de 7% par rapport à 2018 et ceux de JB de race laitière en baisse de 9% d’après l’indicateur hebdomadaire de Normabev.

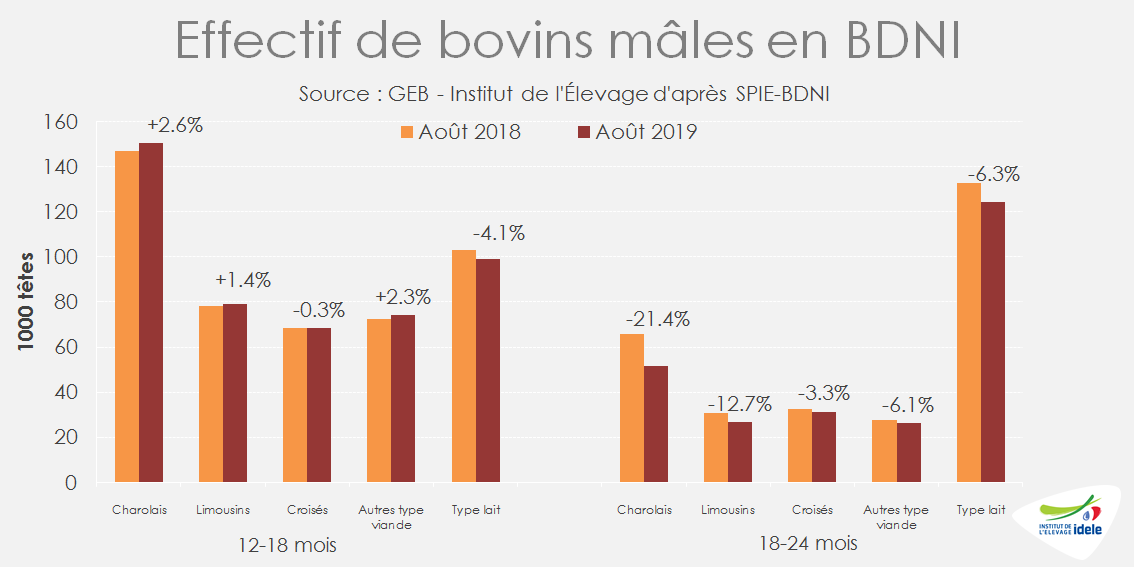

Au 1eraoût, la BDNI enregistrait une baisse prononcée des effectifs de mâles de 18-24 mois de type viande (-21 000 ou -13% /2018). Ceux de 12 à 18 mois de type viande étaient en revanche un peu plus nombreux (+6 000 têtes ou +2%) en raison du décalage des naissances dans le cheptel allaitant entre l’automne 2017 et le printemps 2018. Les mises en places de mâles laitiers ont poursuivi leur déclin (-8 000 têtes ou -6% pour les effectifs de laitiers de 18-24 mois et -4 000 têtes ou -4% pour les 12-18 mois).

Contre-performance des exportations de viande bovine en juin

Les exportations de viande bovine ont plongé en juin (-19% /2108, à 17 000 téc), en raison notamment de la forte baisse des abattages de JB en France, mais aussi du fort différentiel de prix avec les autres Etats membre de l’UE, notamment l’Allemagne et la Pologne. Les ventes de viande réfrigérée ont chuté de 23% vers l’Allemagne, de 15% vers l’Italie et de 11% vers la Grèce.

Sur le premier semestre, les volumes de viande bovine réfrigérée expédiés par la France ont totalisé 93 000 téc (-3% /2018 ;+1% /2017). Ils restent en hausse vers la Grèce (+1% à 21 000 téc), mais sont en forte baisse vers l’Italie (-9% à 32 500 téc) et l’Allemagne (-6% à 19 800 téc).

Viandes bovines » Jeunes bovins » Europe »

L’Italie prend le relai de l’Allemagne

La hausse saisonnière des cours est à l’œuvre en Italie, où la consommation montre des signes de reprise. A l’inverse, la demande est atone en Allemagne où les prix restent bas. Les prix polonais continuent de subir les effets du scandale de fin janvier. En Espagne et en Irlande, des volumes supplémentaires pèsent sur le marché.

ITALIE : reprise de la consommation

En Italie, la consommation de viande bovine semble repartir à la hausse après plusieurs années de baisse et une stabilisation en 2018. D’après le panel ISMEA-Nielsen, les achats des ménages de viande bovine fraîche sur les 7 premières périodes de l’année (finissant le 14 juillet) ont affiché une hausse de 1% en volume et de 2% en valeur par rapport à 2018.

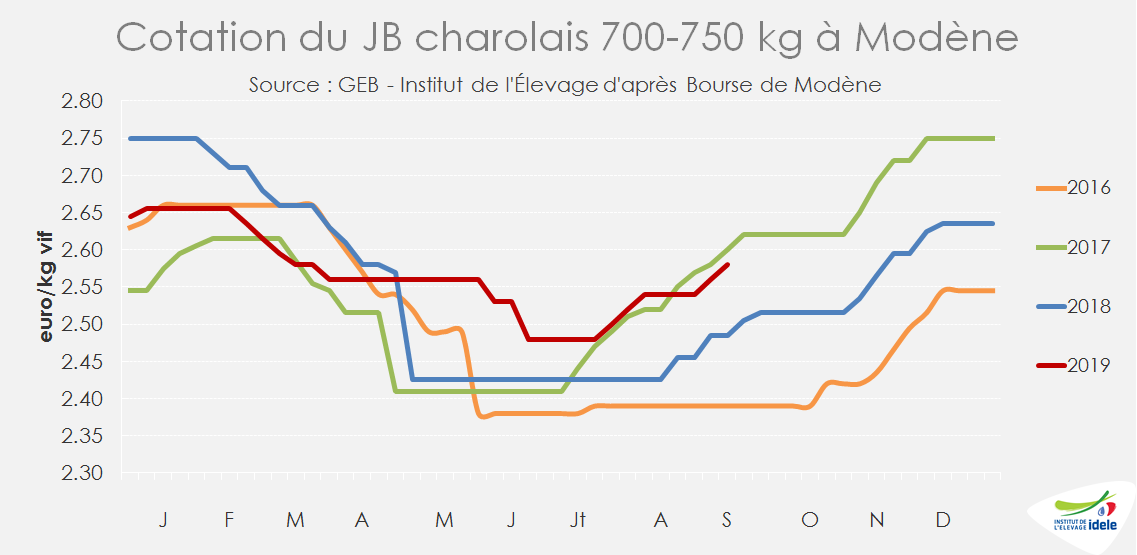

Il semble que le marché soit actuellement plutôt fluide, en particulier pour les mâles dont les sorties d’atelier sont en baisse. La cotation à Modène du JB mâle charolais de 700-750 kg a gagné 4 centimes en 2 semaines pour s’établir à 2,58 €/kg vif début septembre (+3% /2018 ; -2% /2017). Le JB limousin a également regagné quelques centimes à 2,77 €/kg (+1% /2018 ; = /2017). Les cotations des femelles restent imperturbablement stables à 2,91 €/kg vif pour la Limousine (-1% /2018) et 2,65 €/kg pour la Charolaise (= /2018).

La part de femelles dans la production de viande de jeunes bovins poursuit sa progression. D’après la base de données sanitaires, 403 000 mâles de 12 à 24 mois engraissés en Italie ont été abattus au 1er semestre (-3% /2018) ainsi que 268 000 femelles du même âge (+1% /2018). Au total, la production de jeunes bovins (mâles et femelles[BB3] ) a totalisé 671 000 têtes au 1ersemestre (-1,5% /2018). Pour compléter cette production, les importations de viande bovine réfrigérée ont progressé de +2% à 142 000 téc sur les 5 premiers mois de l’année. Après un début d’année chaotique en raison du scandale d’abattage de vaches malades en Pologne, les flux ont repris de plus belle en provenance e Pologne et ont bondi de +9% à 31 300 téc sur 5 mois. Les importations ont également progressé en provenance d’Irlande (+16% à 12 500 téc), où la production de taurillons et de génisses est en hausse significative, des Pays-Bas (+10% à 22 800 téc), d’Espagne (+1% à 8 000 téc), d’Argentine (+40% à 4 000 téc) et du Danemark (+10% à 4 000 téc). A l’inverse, les importations de viande française ont fléchi de-9% à 27 500 téc.

ALLEMAGNE : la fin de l’âge d’or ?

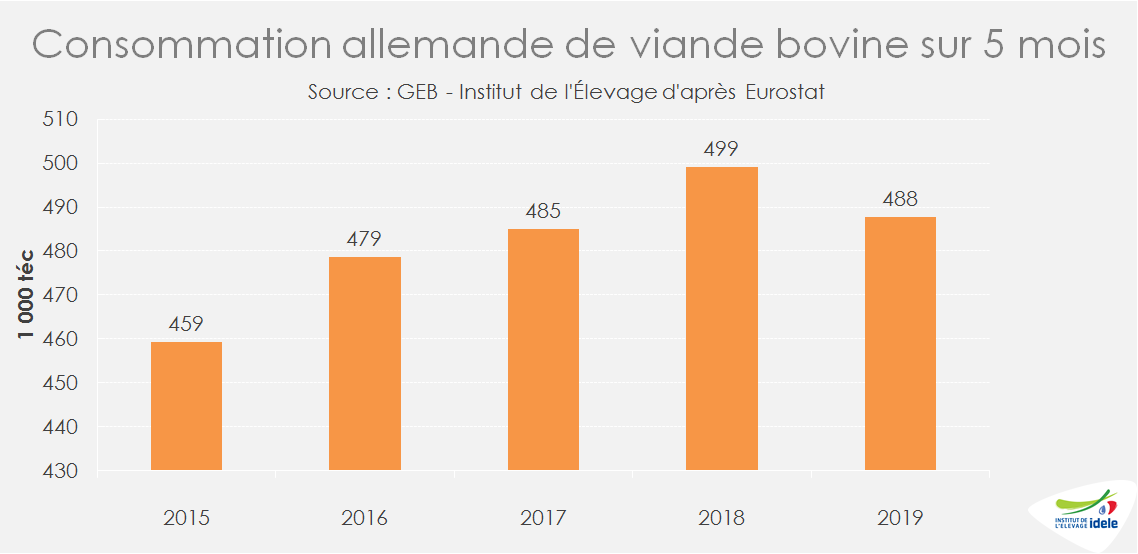

En Allemagne, la demande n’est pas au rendez-vous et ce depuis le début de l’année. Dans un contexte international de tensions commerciales et de repli, l’industrie allemande subit le ralentissement de la croissance mondiale, si bien que l’économie du pays est au bord de la récession. Cela semble se répercuter sur le moral et la demande des ménages. Ainsi, après 10 ans de bonne santé économique et de hausse de la consommation de viande bovine, le vent semble tourner. Sur les 5 premiers mois de l’année, la consommation estimée par bilan affiche une baisse de 2% alors qu’elle était jusque-là sur une hausse moyenne annuelle de l’ordre de 2%.

Les prix sont donc sous pression et les cotations des jeunes bovins sont même passées sous leur mauvais niveau de 2016 malgré des sorties modérées, dans la moyenne des années précédentes. Le JB U cotait 3,60 €/kg de carcasse début septembre (-5% /2018), le JB R 3,56 €/kg (-4%) et le JB O 3,28 €/kg (-5%). La remontée saisonnière n’est pas suffisante pour redresser des cours qui sont tombés au plus bas en juillet.

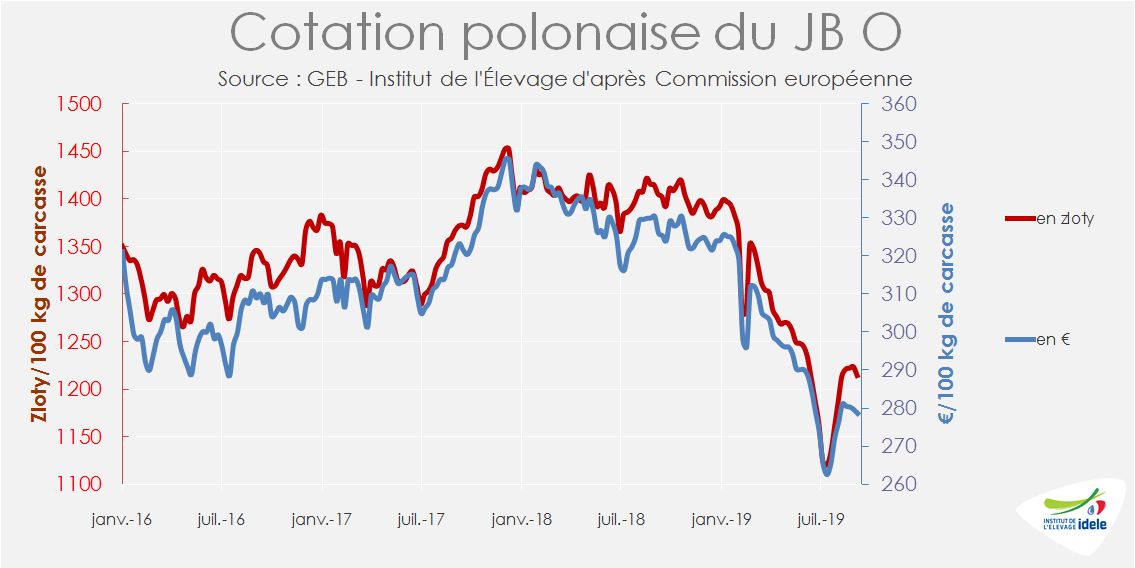

POLOGNE : Les prix restent sous pression

Malgré un redémarrage rapide des ventes vers l’Italie, pour lesquelles les circuits de commercialisation sont bien établis, les prix des JB polonais ont du mal à se remettre du scandale sanitaire de fin janvier. A 2,80 €/kg de carcasse fin août, la cotation du JB O était 15% sous son niveau de l’an passé.

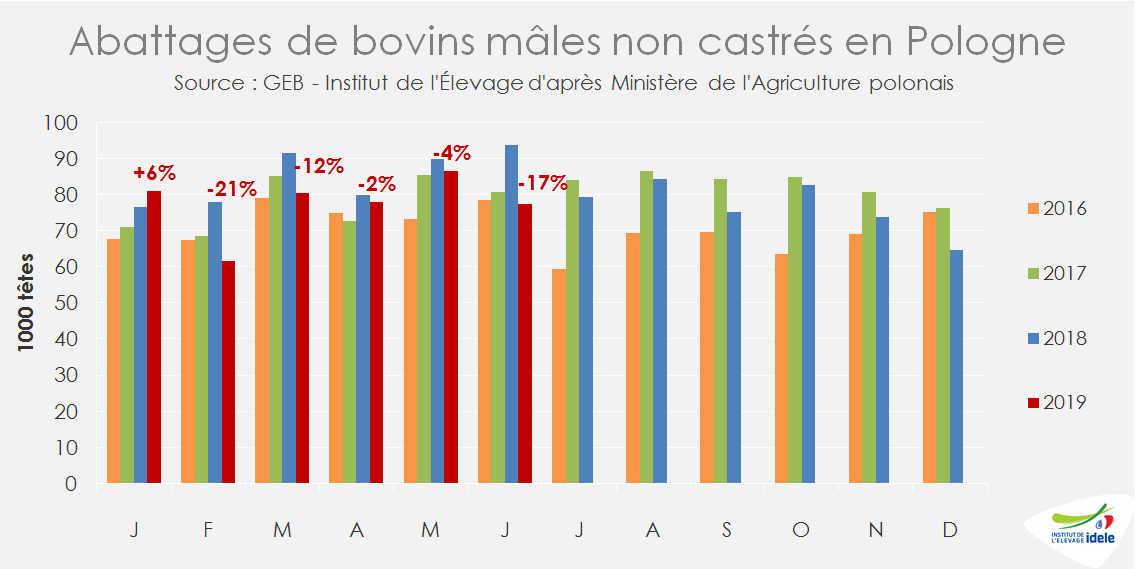

La baisse de la demande européenne pour la viande polonaise a provoqué un ralentissement des abattages et un encombrement dans les ateliers d’engraissement de jeunes bovins. En conséquence, les abattages de taurillons ont fortement chuté à partir de février, sans pour autant se redresser par la suite. Ainsi, sur le 1ersemestre, les abattages de mâles non castrés ont totalisé 465 000 têtes (-9% /2018 ; = /2017), alors même que la production était attendue en hausse puisque l’enquête cheptel de décembre enregistrait un bond de 6% des effectifs de mâles de 1 à 2 ans (ou + 54 000 têtes).

Le retard d’abattage n’a donc fait que se creuser et les poids carcasse se sont envolés à partir de mars, culminant à 340 kg en mai (+6% /2018).

ESPAGNE : la hausse des abattages fait pression sur les prix

En Espagne, la dépréciation de la livre turque et l’arrêt des ventes de bovins finis à la Turquie à partir de l’automne 2018 ont provoqué une forte hausse des abattages nationaux à partir de l’automne. Sur le 1er semestre, les abattages de taurillons ont totalisé 116 000 téc (+15% /2018 et +23% /2017).

La production abattue supplémentaire (+15 000 téc sur le 1er semestre) a été en grande partie exportée sous forme de viande réfrigérée ou congelée (+11 000 téc expédiées sur 5 mois ou +15% /2018) sur un marché européen des viandes de jeune bovin déjà encombré. La cotation espagnole du JB R est ainsi sous pression, à 3,49 €/kg de carcasse fin août (-9% /2018).

IRLANDE : hausse de production, prix dégradés

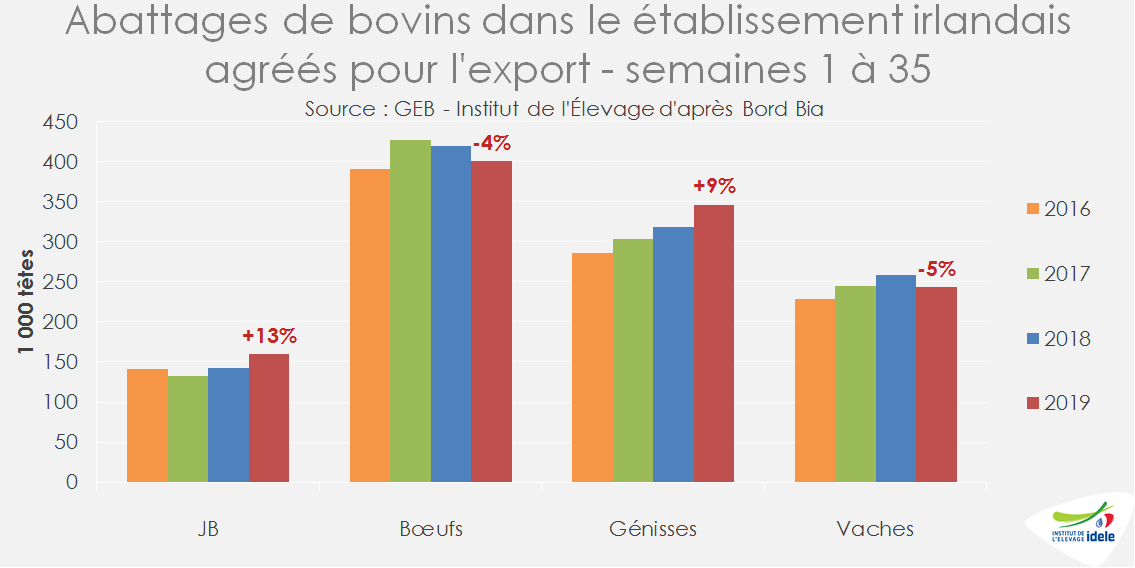

En Irlande, la production de taurillons est en hausse. La perspective du Brexit a en effet encouragé de nombreux producteurs à diminuer la production de bœufs, principalement destinée au marché britannique, au profit de celle de taurillons, destinée aux marchés d’Europe du Sud. Ainsi, sur les 35 premières semaines de l’année, les abattages de taurillons dans les abattoirs agréés à l’export ont bondi de 13%, alors que les abattages de bœufs ont reculé de 4%.

Ce surplus d’offre, ainsi que le ralentissement des ventes vers le Royaume-Uni ont conduit à une forte baisse des prix irlandais. Le JB R cotait 3,29 €/kg fin août (-12% /2018). En cette fin d’été, la situation extrêmement tendue entre éleveurs et abatteurs a conduit à de très nombreux blocages d’abattoirs (voir article femelles en Europe).

Sur les 5 premiers mois de l’année, les exportations irlandaises de viande bovine réfrigérée ont progressé de 11%. La baisse des envois vers le Royaume-Uni (-2% à 81 000 téc) a été largement compensée par des hausses vers les autres États membres, dont l’Italie (+12% à 14 000 téc).

Viandes bovines » Femelles » France »

Prix sous pression

Face à un marché européen déprimé, les cotations françaises sont sous pression. Malgré un cheptel en retrait, le rythme des abattages progresse légèrement en élevage allaitant, probablement sous l’effet du manque de fourrages. Au premier semestre, la consommation calculée par bilan a globalement résisté. Les abattages restreints en France ont été compensé par des importations en hausse en lien avec un disponible plus important sur le marché communautaire.

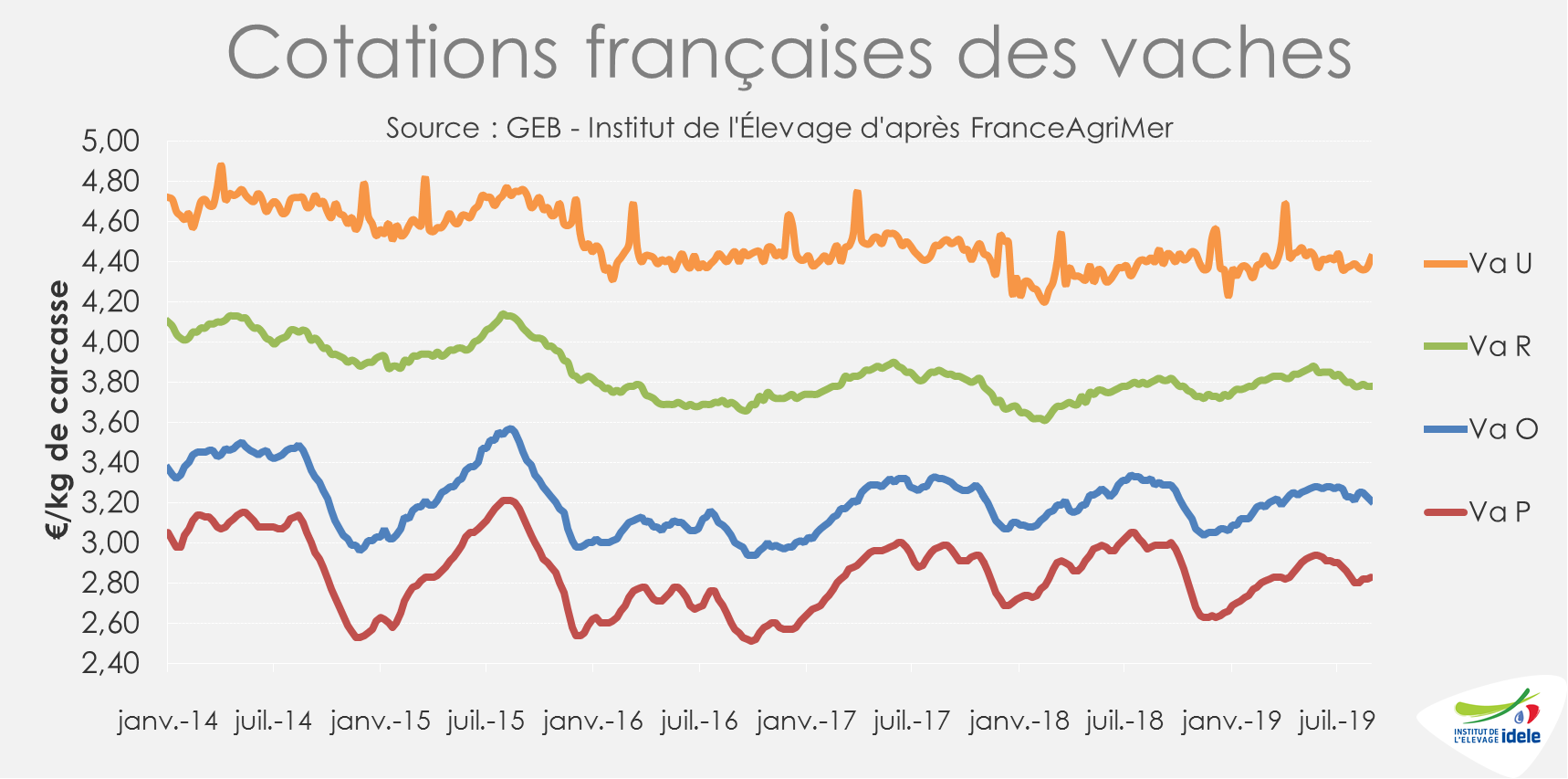

Les cotations « plombées » par un marché européen toujours déprimé

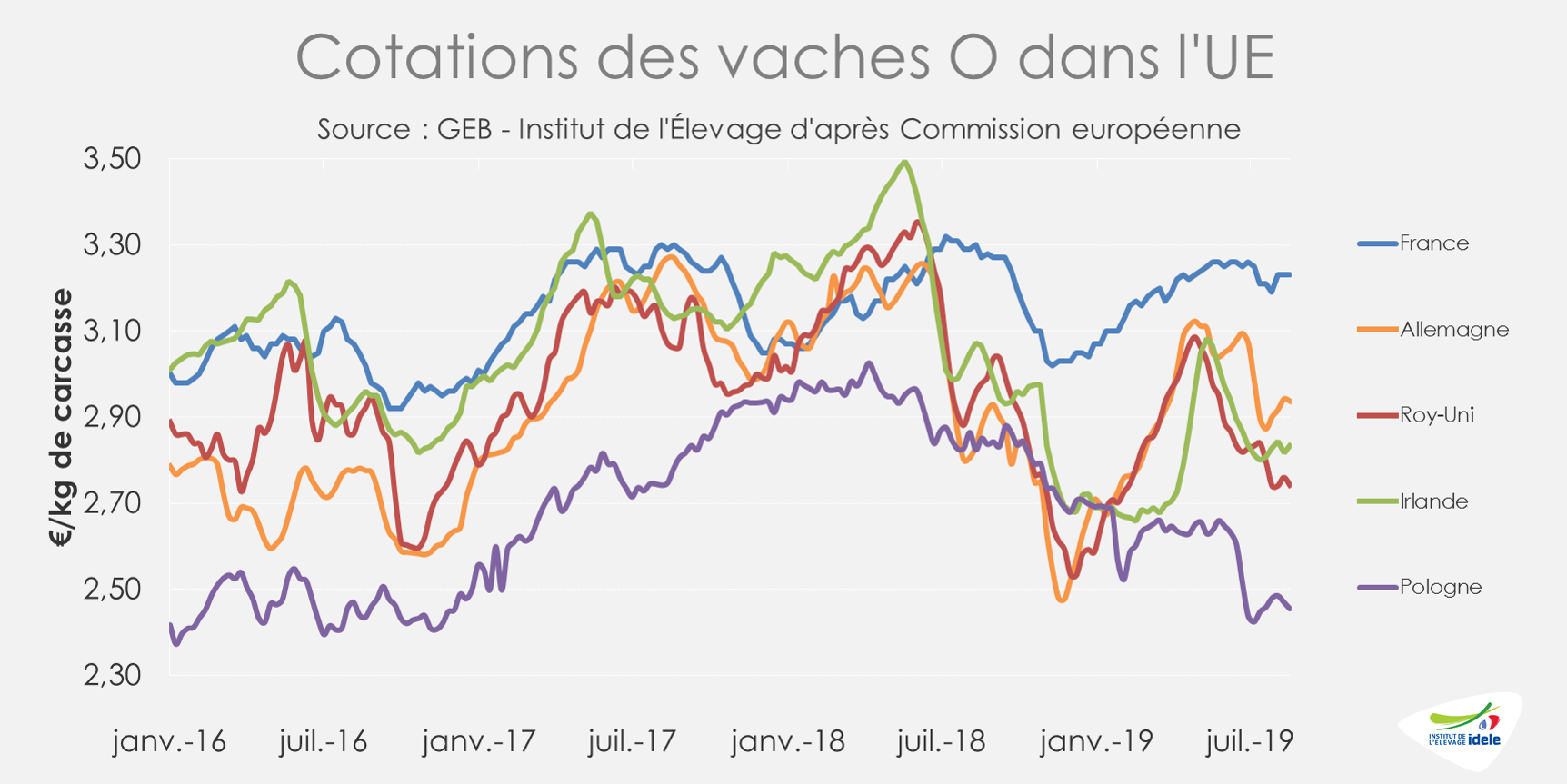

Début septembre, face à un marché européen atone, l’ensemble des cotations sont sous pression et sont globalement moins élevées que les années précédentes. Si le cours de la vache P a gagné 3 centimes en 4 semaines, il est toujours sensiblement inférieur aux années précédentes (-5% /2018 et 2017) à 2,83 €/kg de carcasse en semaine 36. Le cours de la vache O est stable sur la même période, à 3,25 €/kg éc (-3% /2018 et 2017). Les animaux mieux conformés peinent à se démarquer. Les cotations des vaches U et R s’établissent à respectivement 4,42 €/kg éc et 3,78 €/kg éc (-1% /2018 et -2% /2017).

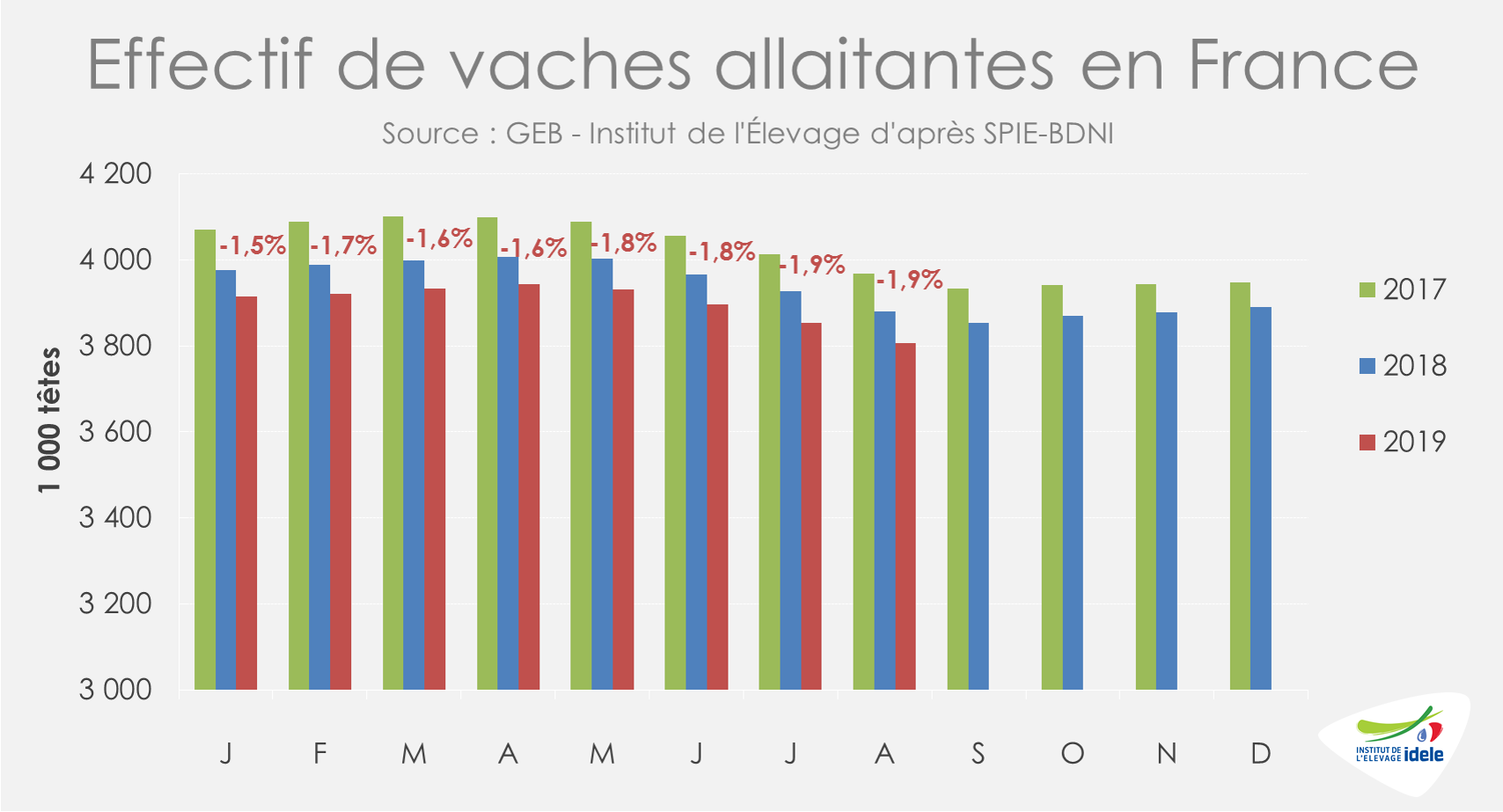

Des abattages croissants alimentés par la décapitalisation en élevage allaitant

D’après les données hebdomadaires de Normabev, les effectifs de vaches laitières abattues ont ralenti sur les 5 dernières semaines connues qui comprennent l’intégralité du mois d’août (-5% /2018). Dans le même temps, les abattages de vaches allaitantes ont légèrement progressé (+2% /2018), probablement sous l’effet de la sécheresse estivale et du manque de fourrages qui se fait sentir depuis le début de l’été dans le grand bassin allaitant.

Ainsi, au cours de l’été, la décapitalisation de vaches allaitantes s’est à nouveau accentuée, passant de -1,5% en début d’année à -1,8% avant l’été et même -1,9% en août. Le manque de fourrages (l’affouragement au champ a été une pratique courante durant l’été) et les potentielles faibles récoltes de maïs pourraient accélérer le rythme des réformes à l’automne.

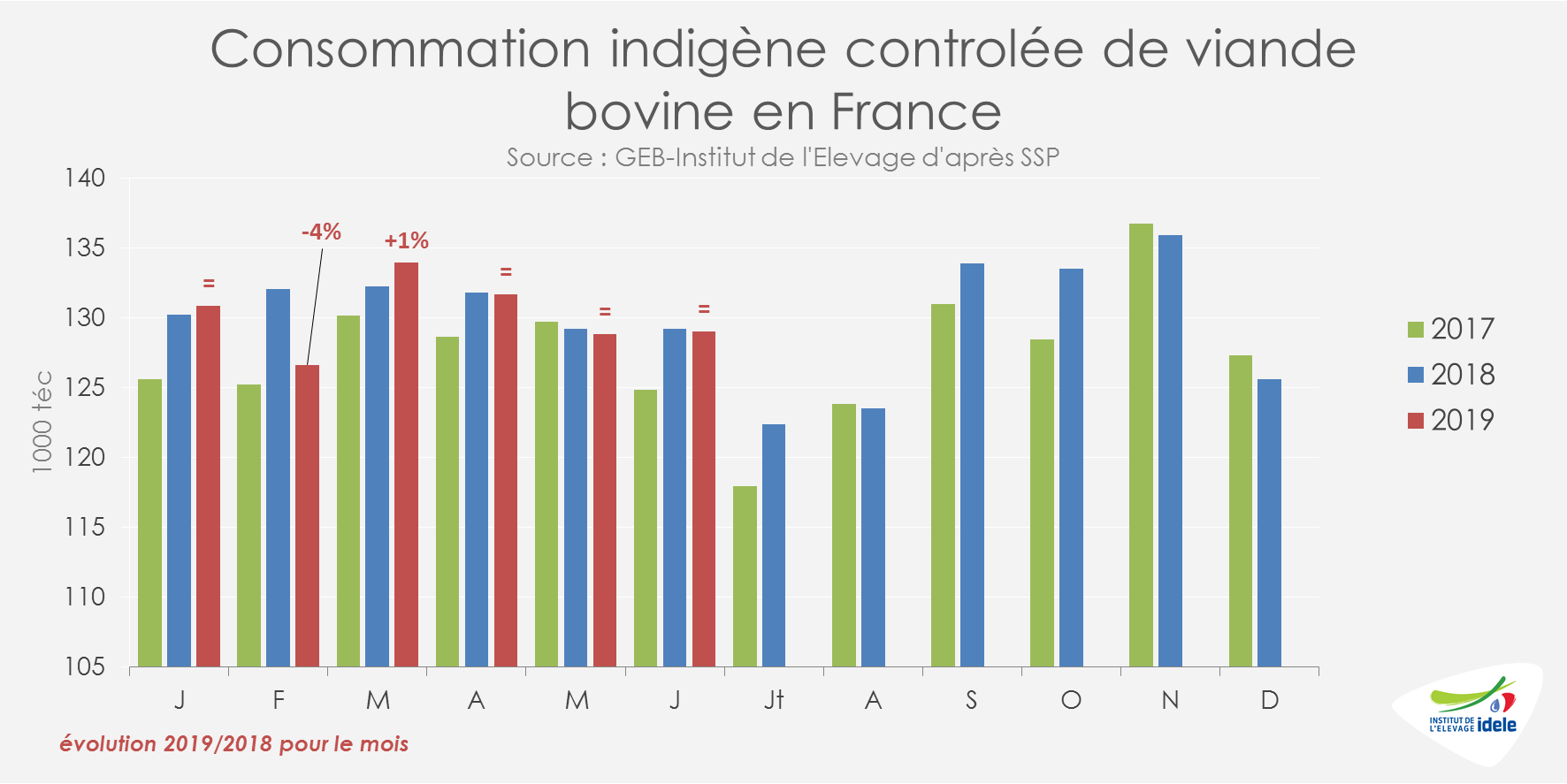

La consommation par bilan globalement stable depuis le début de l’année

Sur le premier semestre, la consommation française de viande bovine calculée par bilan par le SSP a globalement résisté (-0,5% / 2018 à 781 000 téc), mais avec un recours plus important aux importations.

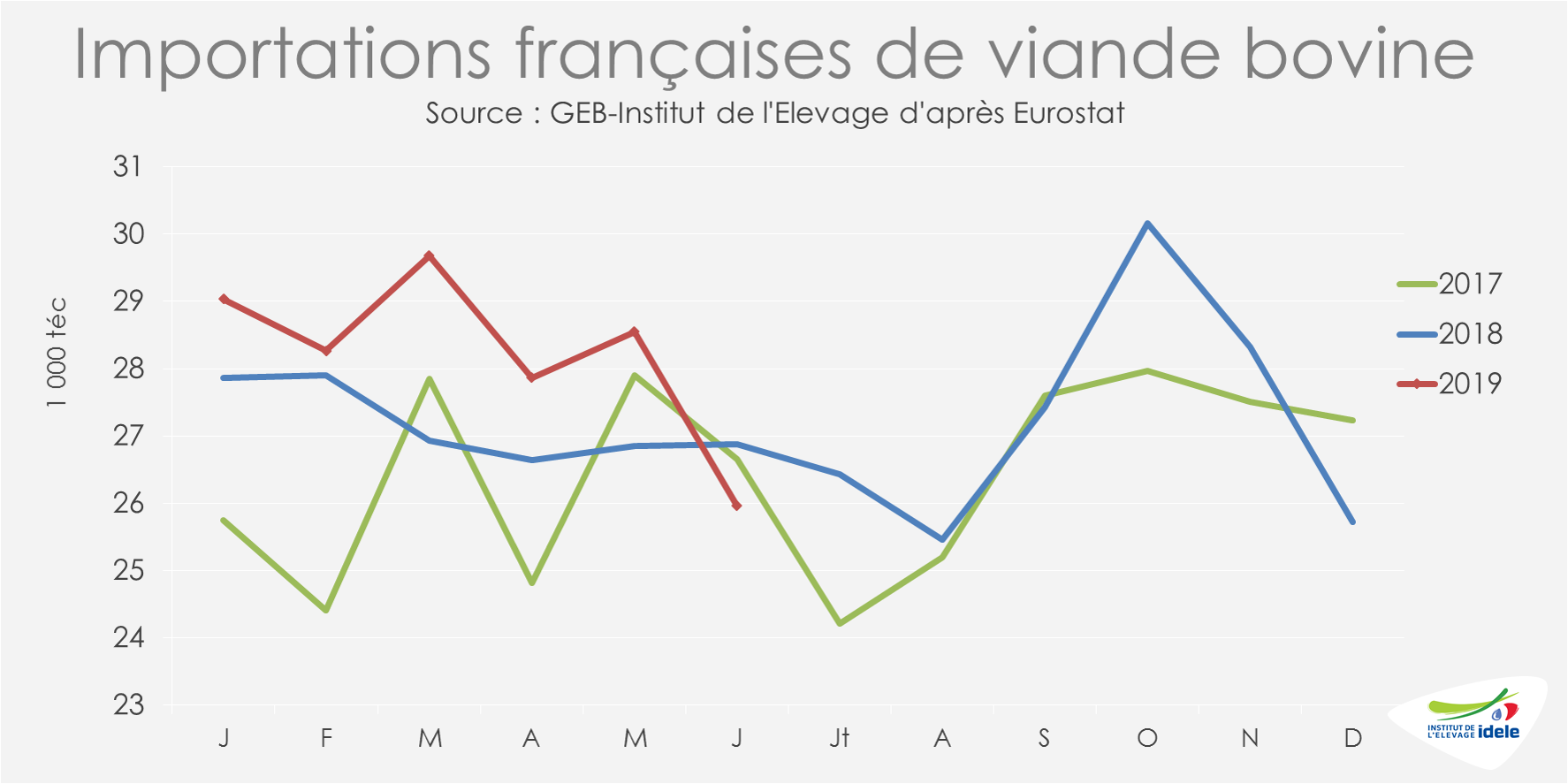

Les importations ont fléchi au début de l’été

A la fin du 2nd trimestre, les importations de viande bovine ont sensiblement fléchi. Pour la première fois depuis le début de l’année, les quantités importées en France sur le mois de juin ont été inférieures aux deux années précédentes (-3% /2018 et -3% /2017, à 26 000 téc). Malgré ce tassement, les importations cumulées ont nettement progressé au 1er semestre 2019, à près de 170 000 téc (+4% /2018 et +8% /2017). Face à des disponibilités accrues et plus compétitives chez nos voisins européens, la France a augmenté ses importations de viande bovine réfrigérée et congelée depuis presque tous ses principaux fournisseurs. Seule la Pologne, qui continue de payer les scandales à répétition qui ont touché sa filière, a été exclue : ses envois vers la France ont chuté au 1er semestre (-24% /2018).

Viandes bovines » Femelles » Europe »

Abattages modérés et prix en berne

Les cotations européennes des vaches sont globalement déprimées alors que les abattages sont restés modérés, et ce malgré la sécheresse qui a sévi un peu partout en Europe continentale. La situation en Irlande amène les éleveurs à bloquer les abattoirs. Le marché polonais peine toujours à se remettre des scandales sanitaires qui ont touché sa filière en début d’année.

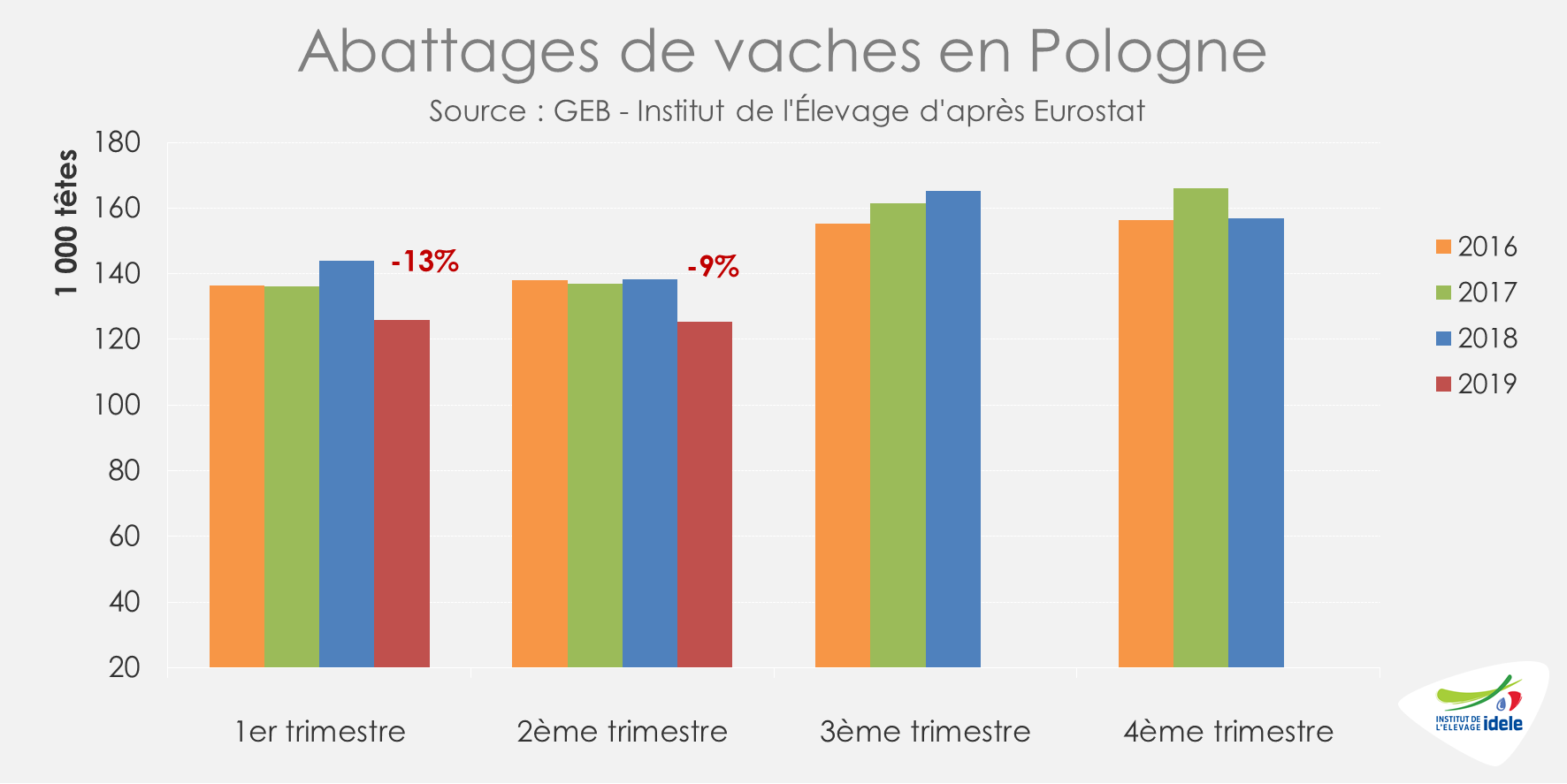

POLOGNE : la faible demande en viande hachée pèse sur les cours

En Pologne, le marché des vaches de réforme est à la fois pénalisé par une demande atone en Europe, et par la dégradation de l’image de viande polonaise suite aux scandales de fraudes du début de l’année. D’après Eurostat, la demande des abattoirs a été limitée et les abattages de vaches ont atteint des bas niveaux au 1er trimestre 2019 (-13% /2018), comme au 2ème trimestre (-9%). En cumul sur le premier semestre, la baisse des affectifs abattus dépasse 31 000 vaches (-11% /2018).

La fraude de janvier a notamment entraîné une baisse de la demande en viande de réforme pour la transformation et une diminution des cotations des quartiers avant de vaches polonaises (-22 centimes depuis le début de l’année).

Les cotations polonaises peinent donc toujours à se relever d’autant que le marché européen est encombré. Début septembre, la vache O cotait 2,46 €/kg de carcasse (-14% /2018 ; -12% /2017).

La sécheresse, qui a touché quinze des seize Voïvodies (provinces) que compte la Pologne, a impacté les rendements des prairies et des cultures fourragères. Cela pourrait conduire à terme à un manque de fourrages en fin d’année, avec comme conséquence des sorties amplifiées de réformes laitières. Le Ministère de l’Agriculture a d’ores et déjà pris les devants. Des mesures de soutiens, dont les montants ne sont toujours pas connus, ont été annoncées (réduction d’impôts, prêts, réduction de cotisations sociales pour les installations récentes et paiements directs via le de minimis).

ALLEMAGNE : les prix des réformes peinent à progresser

En Allemagne, les cours des vaches peinent à se relever pleinement de la baisse entamée début juin, liée notamment à la plus faible demande du secteur de la transformation. La cotation de la vache O ne s’est appréciée que de 6 centimes entre les semaines 31 et 35 (+2%), pour atteindre 2,94 €/kg éc début septembre d’après Eurostat. Celle-ci reste proche du bas niveau de 2018, alors touchée par la décapitalisation liée à la sécheresse, et loin de l’année 2017 (+2% /2018 et -10% /2017).

Pourtant, d’après les données hebdomadaires d’AMI, les abattages de vaches ont baissé en août (-9% /2018 et -5% /2017). Dans le même temps, les abattages de génisses sont demeurés plutôt élevés (29 500 têtes soit +5% /2018 ; +9% /2017). Les effectifs de femelles abattues sont néanmoins restés globalement en retrait, mais sans réel effet sur les cotations.

Depuis le début de l’année, la consommation en Allemagne est globalement en retrait. Pour le moment la demande en viande de femelles pour la transformation ne semble pas bénéficier de l’envolée du prix du porc. La viande de porc, utilisée notamment en transformation, est actuellement très demandée à l’export vers la Chine, qui en plus d’être touchée par la fièvre porcine africaine,ne commerce plus avec les États-Unis.

Les cours des femelles pourraient donc bénéficier dans les semaines à venir de cet appel d’air. L’équilibre du marché dépendra aussi des impacts de la sécheresse estivale, qui a aussi touché ce pays, et dont l’impact est encore difficile à estimer.

IRLANDE : rythme des réformes modéré, prix en berne

En Irlande, depuis le début de l’été, le niveau d’abattage de réformes est globalement limité, phénomène amplifié récemment par le blocage des abattoirs (voir ci-dessous). D’après l’indicateur hebdomadaire publié par Bord Bia, le nombre de vaches abattues sur les 5 dernières semaines est inférieur aux statistiques des deux dernières années (-16% /2018 et -5% /2017), alors que les effectifs réformés avaient été exceptionnels en 2018.

En parallèle, les cotations des vaches se sont stabilisées : la vache O atteignait 2,83 €/kg éc en semaine 35 (+2 centimes en quatre semaines) quand la vache R atteignait 3,00 €/kg (+1 centime). Mais les cours pratiqués en Irlande demeurent très en deçà des niveaux des années précédentes : la vache O a perdu 23 centimes en un an (-8% /2018 ; -9% /2017) quand la vache R en a perdu 29 (-9% /2018 ; -10% /2017).

Face à un marché déprimé depuis plusieurs mois et à l’approche du Brexit, les éleveurs irlandais ont multiplié les actions. Durant l’été, le « Beef Plan Movement », groupe initialement formé sur la messagerie de partage WhatsApp par 9 éleveurs, a atteint 20 000 adhérents. Après une première vague de blocage des abattoirs courant août, une deuxième vague a été entamée le 25 août. Le 9 septembre dernier, 20 abattoirs du pays, qui représentent 80% des capacités d’abattage du pays, étaient encore bloqués. Les débats entre éleveurs, abatteurs et distributeurs restent vifs.

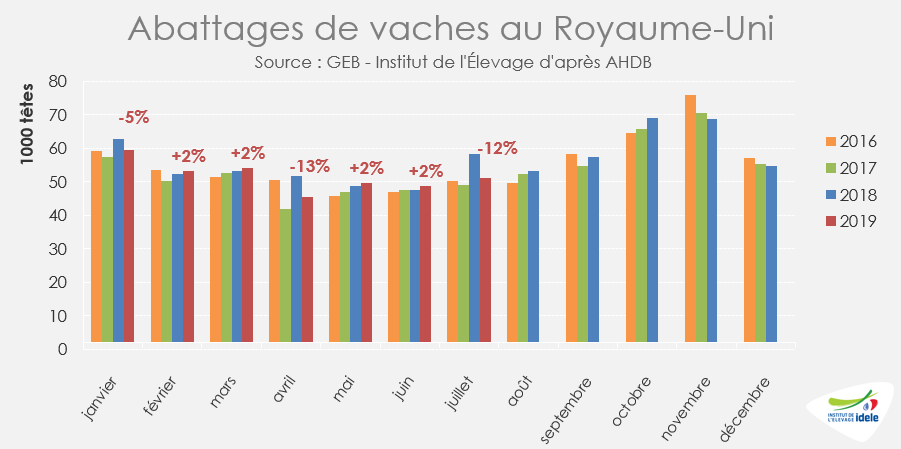

ROYAUME-UNI : abattages contenus et baisse des prix amplifiée par la dévaluation de la livre

Au Royaume-Uni, 360 000 vaches ont été abattues de janvier à août 2019, soit un effectif intermédiaire entre les deux années précédentes (-4% /2018 et +5% /2017). L’année 2018 avait été marquée par un niveau exceptionnel de réformes suite à la sécheresse estivale qui avait fortement touché les îles britanniques.

En monnaie nationale, les cotations des vaches ont entamé une baisse depuis la mi-mai malgré une offre non pléthorique. Cette baisse a été amplifiée en euro par la dévaluation de la livre. En semaine 35, la cotation de la vache O britannique s’établissait à 2,74 €/kg de carcasse, soit -5 centimes en quatre semaines (-8% /2018 et -10% /2017).

Ces prix bas se traduisent notamment par une plus grande compétitivité des viandes britanniques à l’export. Ainsi, d’après AHDB, le Royaume-Uni a exporté au premier semestre 2019 plus de 62 600 tonnes de viande bovine réfrigérée et congelée (+11% /2018 ; +26% /2017). Si la progression des exportations vers l’UE reste relativement limitée ( 59 000 t +2% /2018 et +11% /2017, à 59 000 t), elle est plus marquée à destination des pays tiers (11 700 t ; +49% /2018 et +73% /2017). A noter que les envois de viande bovine réfrigérée et congelée vers la France ont sensiblement progressé (5 900 t ; +28% /2018 et +45% /2017).

Viandes bovines » Maigre »

Un automne incertain

Les cours des broutards se sont repliés précocement en raison de la sécheresse et d’un marché trop dépendant de l’Italie au cœur de l’été. Les volumes exportés progressent grâce aux femelles alors que les mâles sont en léger repli. Le marché devrait s’alléger en fin d’automne du fait d’une offre en baisse.

Repli précoce des cotations

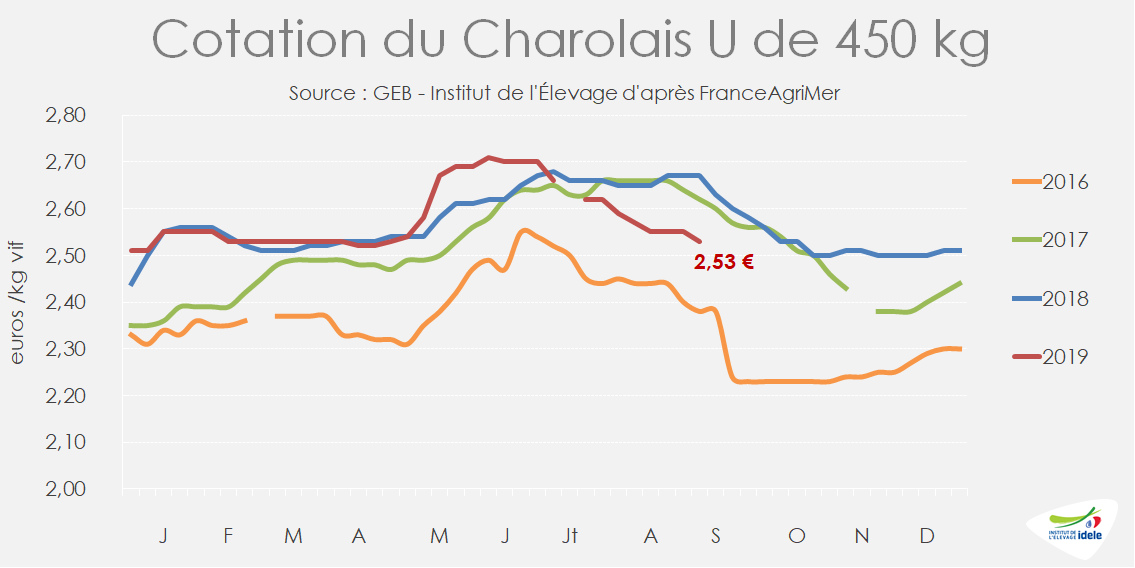

Relativement élevés depuis le début de l’année, les cours des broutards se sont nettement repliés dès juillet. La chute a été particulièrement nette pour les mâles charolais : à 2,53 €/kg vif en semaine 36 (-5% /2018), la cotation du Charolais U de 450 kg a reculé de 13 centimes soit -5% par rapport à début juillet (semaine 27). En semaine 36, le Charolais U de 350 kg atteignait 2,67 €/kg (-4% /2018) en repli de 16 centimes soit -6% par rapport à début juillet. L’érosion des cours demeure moins marquée dans les autres races : le Limousin E de 300 kg n’a cédé que 3 centimes en deux mois, à 3,12 €/kg (+2 %/2018), tout comme le Croisé U de 300 kg (2,81 €/kg, -3% /2018). Les cours des femelles sont pratiquement inchangés, en léger repli toutefois par rapport à 2018. En semaine 36, la Charolaise U de 270 kg cotait 2,66 €/kg (-2 centimes /2018) et la Limousine E de 270 kg 2,77 €/kg (-6 centimes /2018).

Ce repli précoce des cours, qui s’observe habituellement à la rentrée avec le pic des sorties, a plusieurs explications. En premier lieu, une offre étoffée pour l’export en lien avec la sécheresse qui a avancé les sorties dans les zones de naissances et qui décourage l’engraissement en particulier chez les naisseurs-engraisseurs en France. En second lieu, une demande à l’export totalement dépendante de l’Italie en raison de la conjoncture en Espagne (Voir article JB en Europe) et de la gestion prudente des opérateurs sur l’export pays-tiers. En effet, craignant les restrictions de transport liées aux températures élevées, les opérateurs ont cessé les mises en quarantaines en mai-juin pour éviter les exportations en juillet-août. Enfin, ce repli des cotations s’observe par rapport aux cours de 2017 et 2018, relativement élevés.

Les femelles tirent l’export à la hausse

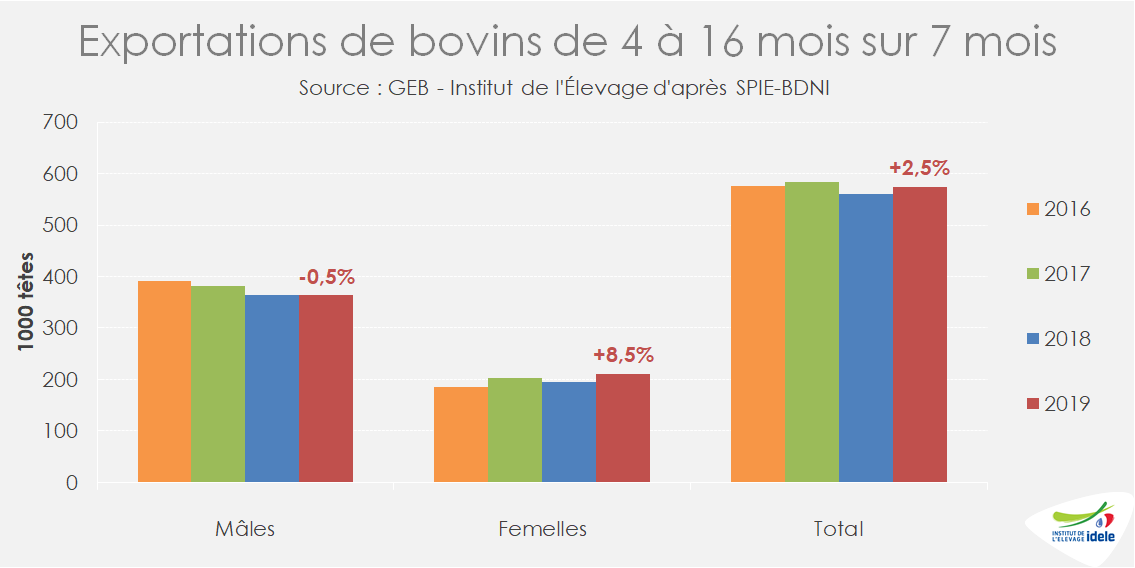

Sur les 7 premiers mois de 2019, les exportations de bovins français de 4 à 16 mois de races allaitantes ont augmenté de +2,5% /2018, à 575 000 têtes. Cette progression est entièrement due aux envois dynamiques de femelles qui ont totalisé 238 000 têtes, soit +8,5% /2018, et +20% /2015 ! Cette évolution est un des signes de la persistance du mouvement de décapitalisation du cheptel allaitant qui limite les besoins de renouvellement.

Avec 363 500 têtes, les exportations de mâles se maintiennent à peine à leur niveau de 2018 ( -0,5% /2018, -4,5% /2017 et -7% /2016). Les envois de mâles devraient toutefois progresser dans les prochaines semaines du fait d’une conjoncture favorable en Italie (Voir article JB en Europe) et de la reprise des envois vers l’Algérie. De plus, les effectifs de mâles allaitants de 6-12 mois sont en nette hausse dans la BDNI, à 525 000 têtes soit +5,5% par rapport au niveau très dégradé de 2018 (-5,5% /2017).

Demande dynamique en Algérie

Sur les 7 premiers mois de 2019, l’Algérie a reçu 34 000 bovins français, soit autant que sur toute l’année 2018 et déjà 2 fois plus que sur l’année 2017. Après une pause estivale due aux fortes températures, les envois sur les pays tiers reprennent vers l’Algérie, mais aussi le Maroc (2 200 têtes en 2019) et la Tunisie (3 500 têtes en 2019). Ces marchés offrent une valorisation supérieure aux marchés italiens et français, notamment pour la race Aubrac. Ils exigent en revanche de coûteuses mises en quarantaine et des animaux vaccinés contre les sérotypes 4 et 8 de la FCO, parfois difficiles à trouver.

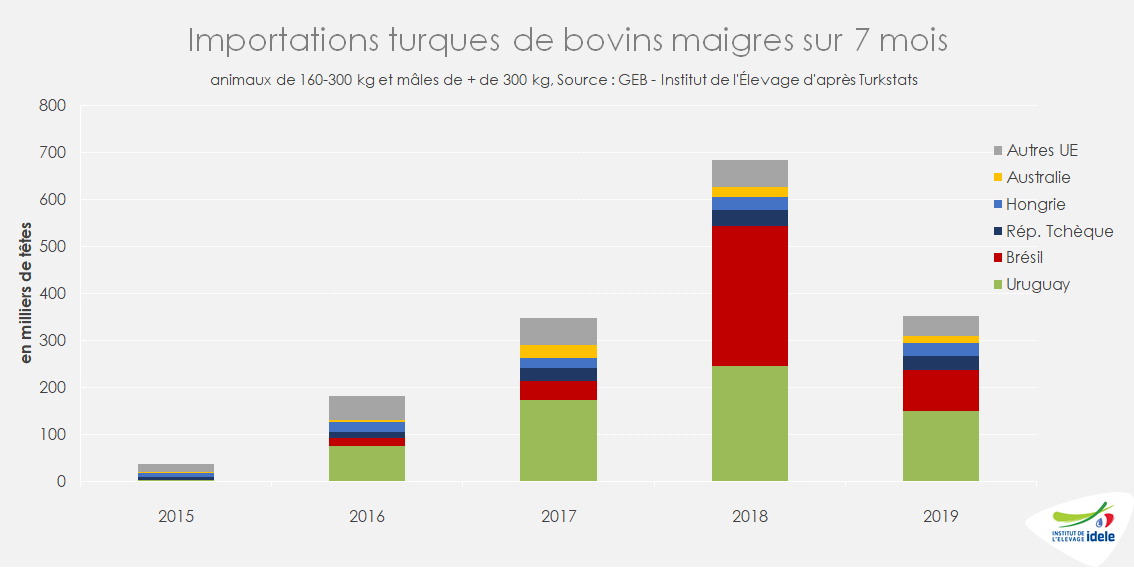

Les importations turques de broutards ont diminué de moitié par rapport à 2018 dans le sillage d’une situation économique difficile. Les volumes sont néanmoins toujours importants : sur les 7 premiers mois de l’année, la Turquie a importé 351 000 broutards contre 683 000 en 2018. Les animaux sud-américains restent très majoritaires, mais leur nombre est en net repli par rapport à 2018. L’Uruguay a envoyé 150 000 têtes sur 7 mois (-39% /2018) et le Brésil 87 000 têtes (-71%). Dans le même temps, les flux en provenance d’UE-28 ont moins baissé. Selon Turkstats, la République tchèque a envoyé 30 500 broutards (-8%) et la Hongrie 26 500 (-9%). Le marché turc reste toutefois durablement dégradé, et les envois massifs d’Amérique du Sud se font à des prix très faibles permis notamment par l’affaiblissement concomitant du réal brésilien, du peso uruguayen et de la livre turque.

Vers un allègement du marché en fin d’automne

Le marché des broutards français restera encombré dans les semaines à venir en raison du pic des sorties. Le marché italien devrait rester bien orienté, mais la demande des engraisseurs français pourrait pâtir d’une récolte de maïs très hétérogène et d’un marché du JB peu motivant. Les prix devraient encore modérément reculer, en particulier pour les animaux non vaccinés et/ou de 2nd choix. Les cours devraient néanmoins se stabiliser en fin d’automne, à mesure que l’offre se réduira. Dans la droite ligne de la décapitalisation du cheptel allaitant, les effectifs de mâles allaitants de 0-6 mois sont en net repli dans les exploitations, à 916 000 têtes au 1er juillet, soit -5,5% /2018.

Viandes bovines » Veaux de boucherie »

La chute enfin stoppée ?

Les cours des veaux gras en France ont stoppé leur très forte baisse fin septembre à un niveau historiquement bas. En Italie et aux Pays-Bas, le redressement des cotations a débuté presque deux mois plus tôt, signe d’une possible sortie de crise.

Les cours, à un niveau très bas, frémissent

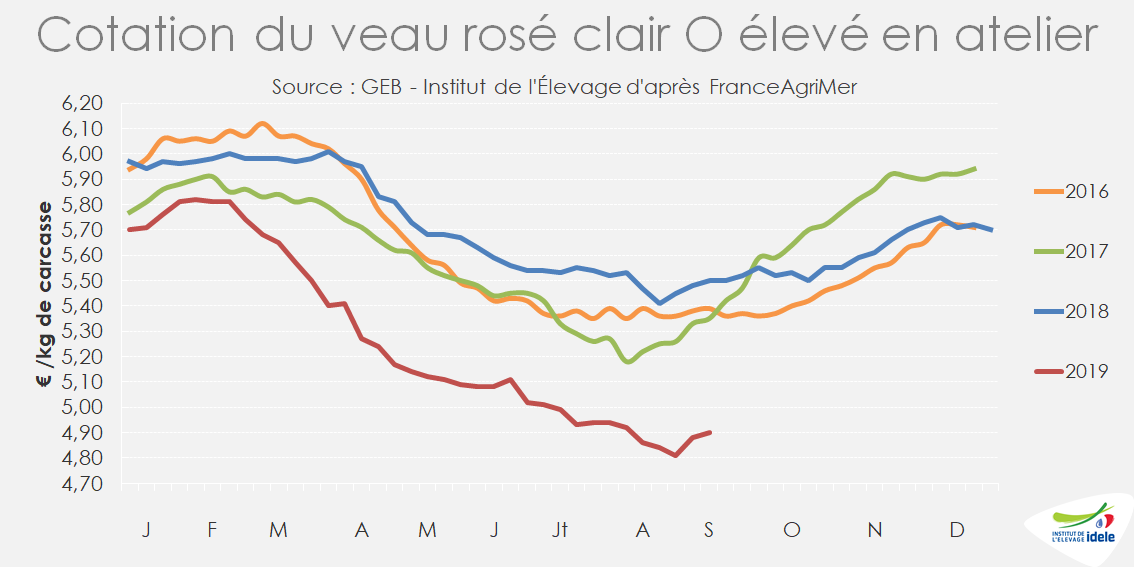

Depuis février, les cours des veaux gras ont baissé sans interruption, tombant à des niveaux historiquement faibles. A 4,90 €/kg équivalent carcasse (kéc) en semaine 36, la cotation du veau rosé clair O élevé en atelier a enregistré un léger sursaut de +9 cts en deux semaines. Elle se trouvait toutefois 60 cts ou 11% sous son niveau de 2018. Cette conjoncture impacte durement l’ensemble de la filière : les résultats économiques des intégrateurs mais aussi certains éleveurs, les indépendants et ceux en intégration dont les contrats prévoient une prestation en partie indexée sur les cours de la viande.

La situation est aussi difficile pour le veau rosé clair R qui subit une dégradation continue de sa valeur depuis plusieurs années, en lien avec le développement du croisement lait-viande. Tombée à 5,52 €/kéc en semaine 36, sa cotation se situe 57 cts ou 9% sous son niveau de 2018, bien qu’elle se soit stabilisée depuis la mi-juillet.

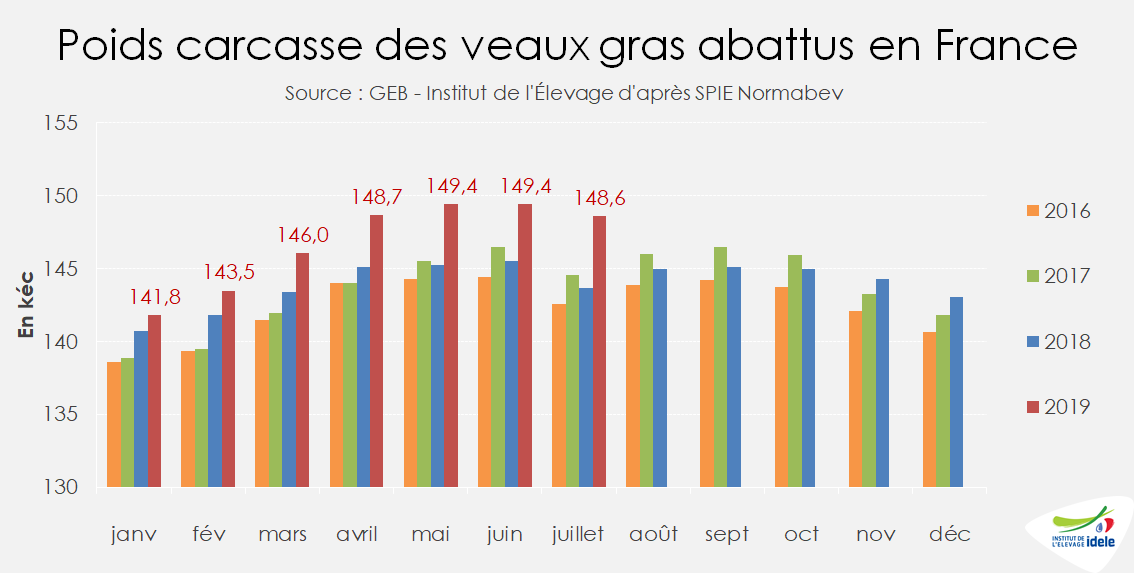

Les retards de sorties ont engendré un alourdissement record des veaux…

La crise qui frappe le secteur depuis le début de l’année a provoqué un allongement des durées d’engraissement et donc un alourdissement des veaux produits. Face à une consommation en berne, les opérateurs ont retardé les sorties des veaux des ateliers d’une à quatre semaines à partir du printemps. Le poids moyen des carcasses a logiquement progressé, de +4 kg d’une année sur l’autre en juillet, à 149 kgéc en moyenne. Depuis le début de l’année, la hausse des poids des veaux est en moyenne de 3 kgéc. L’âge à l’abattage a également progressé d’une semaine en moyenne depuis le début de l’année, atteignant 186 jours.

… suite au déséquilibre offre-demande

Cette crise sans précédent résulte d’une baisse de la consommation concomitante à une progression de la production de viande de veau dans l’Union européenne de +2% /2018 sur 5 mois, à 272 000 téc. Les causes de la dé-consommation en France sont à la fois structurelles et conjoncturelles. Depuis de nombreuses années, la consommation française de viande de veau s’effrite, car la clientèle ne se renouvelle pas. De plus cet hiver, la mise en œuvre de la loi EGALIM aurait ponctuellement perturbé les mises en avant et les promotions dans certaines enseignes de la GMS. Au printemps, les températures très douces puis la canicule ont accéléré le passage des familles à un régime alimentaire estival dont le veau est pour le moment absent.

Chute des abattages en juillet

En juillet, les effectifs abattus Corrigés des Variations Journalières d’Abattage (CVJA) ont reculé de -6,5% /2018 et de -10,5% /2017 à 84 300 têtes, en réponse à la demande morose. Du fait de l’alourdissement des animaux, la production de viande en juillet n’a reculé que de -3% /2018, à 12 500 téc, après le pic de production d’avril-mai. Depuis janvier, la production de viande a totalisé 106 900 téc, soit +1,5% /2018 et 2017.

Le cumul des effectifs abattus depuis janvier est quasiment stable par rapport à l’année passée avec 728 900 têtes, soit -0,5% /2018 et -1% /2017. L’engraissement de veaux en France est toutefois en repli de -2% /2018 en effectifs d’après les données SPIE-BDNI sur les 7 premiers mois de l’année. Le maintien des abattages totaux tient à la hausse des importations de veaux finis de 11 700 têtes sur 7 mois, à 32 500 têtes en tout. Depuis mai 2018, les abattages de veaux finis engraissés à l’étranger semblent avoir atteint leur rythme de croisière à 4 600 têtes par mois environ. Selon les opérateurs, la viande de ces animaux est ensuite réexpédiée vers leur pays d’engraissement.

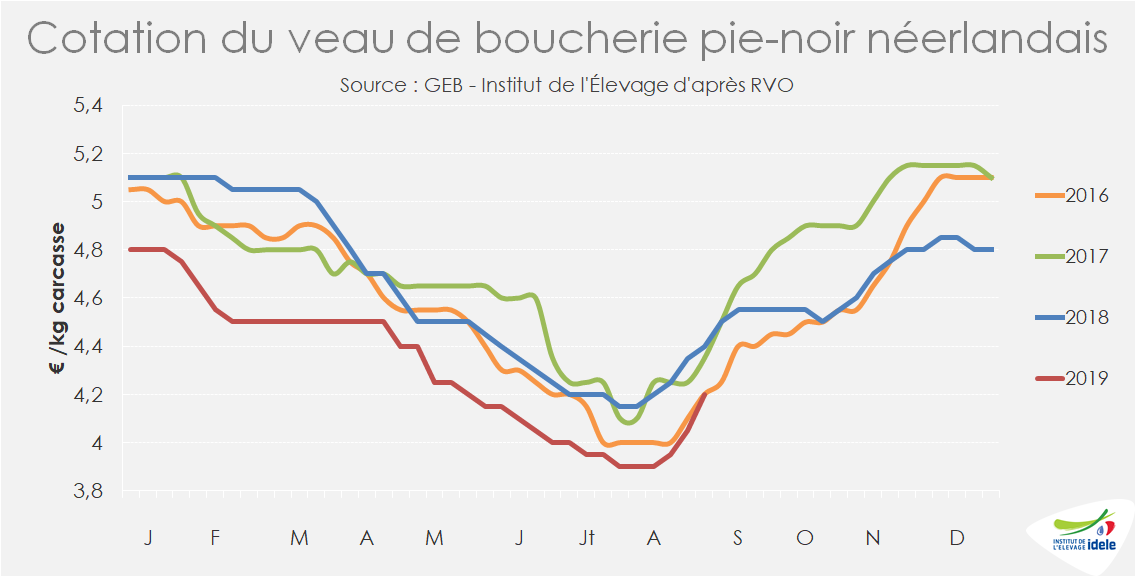

Embellie sur les marchés italien et néerlandais

Au cœur de la crise européenne du veau, il semble que les marchés italiens et néerlandais connaissent un répit. Aux Pays-Bas, les prix remontent dès la semaine 33. Le cours du veau pie-noir néerlandais a stoppé sa chute à 3,90 €/kéc début août, pour remonter à 4,20 €/kéc en semaine 35. Selon les experts néerlandais, la reprise de la demande de la GMS, de la boucherie de détail et de la restauration commerciale expliquent une demande ferme à la rentrée. De même, en Italie, la cotation du veau gras a repris 50 cts en un mois pour atteindre 5,30 €/kéc.

Aux Pays-Bas, d’après les données Eurostat, les effectifs abattus au premier semestre ont progressé de 1% /2018 à 610 000 têtes, soit +5 300 têtes /2018. La hausse des effectifs correspond au recul des exportations de veaux finis de 80 à 300 kg. Soit une production nationale stable d’une année sur l’autre.

Une suite incertaine

Avec les retards de sorties, les mises en place ont reculé au printemps si bien que la production de veaux devrait reculer cet automne. Si les températures automnales sont normales, pas trop douces, la consommation se rétablira et contribuera ainsi à assainir le marché.

Après plusieurs mois de prix très bas et de fortes perturbations de la production, les intégrateurs sont en première ligne et parlent de pertes économiques importantes qui auraient déstabilisé les acteurs les plus fragiles. Pour les éleveurs, ceux en intégration dont les taux de prestation sont fixes ont plutôt été épargnés jusque-là. D’autres, dont le revenu varie avec les prix (indépendants ou contrats à taux variables), ont subi des pertes, d’autant que les durées de cycles se sont allongées. Le maintien du nombre de places en France sur les prochaines années s’en trouve menacé tandis que le recul de la consommation devrait se poursuivre.

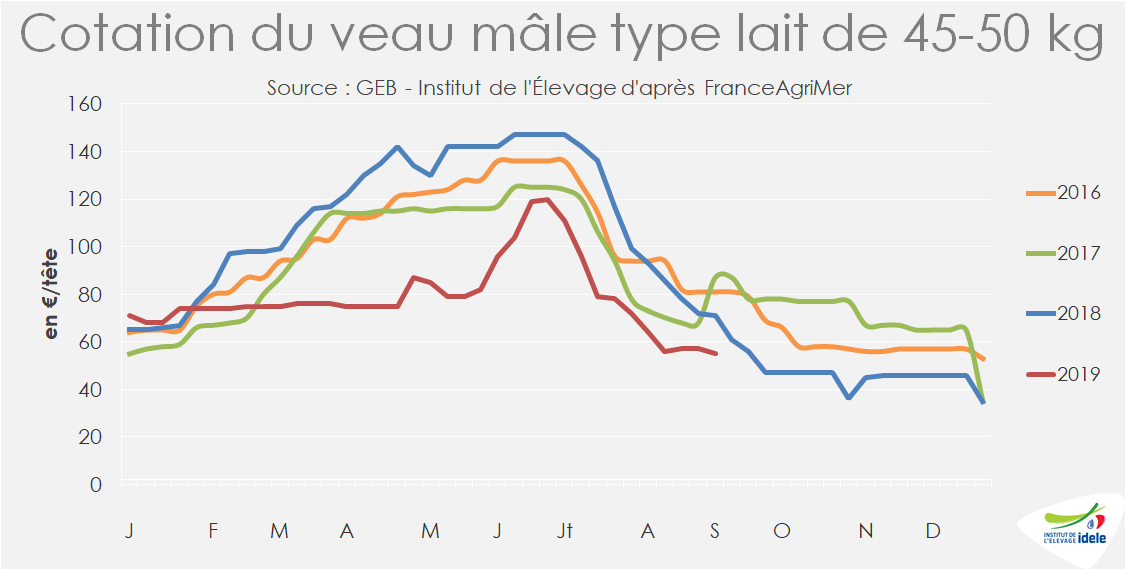

Viandes bovines » Veaux nourrissons »

La crise du veau gras met les cours sous pression

Dans le sillage de la crise du veau gras, le marché des petits veaux est très dégradé. Les cours sont historiquement bas après un bref sursaut en juillet. Les exportations atteignent des niveaux record sans assurer une meilleure valorisation des veaux.

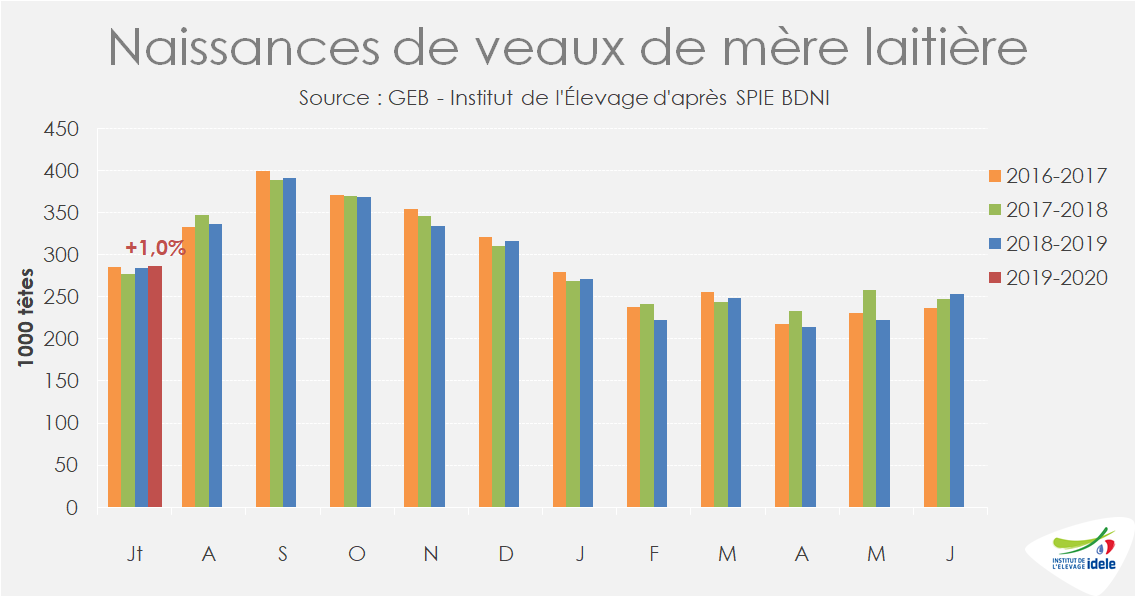

Moins de naissances veaux issus du troupeau laitier

En juillet, les naissances de veaux de mère laitière ont connu un très léger rebond, totalisant 287 000 têtes, soit +1% /2018. Ce bon résultat contraste avec le bilan de la campagne de juillet 2018 à juin 2019 à l’issue de laquelle les naissances ont reculé de -2% /2017-2018, soit sensiblement plus que la baisse désormais structurelle du cheptel de vaches laitières, comprise entre -0,8 et -1,0% par an depuis deux ans. La qualité des fourrages et les problèmes sanitaires posés par la FCO durant l’hiver ont probablement contribué à la dégradation de la natalité du cheptel laitier.

Les naissances de veaux croisés de mère laitière et de père allaitant continuent de progresser, avec 659 100 têtes sur la campagne 2018-2019, soit +1,5% /2017-18 et +10,5% /2016-17. La part des croisés lait-viande dans les naissances de veaux de mère laitière s’établit à 19%, contre 17% en 2017-18 et 14% en 2013-14.

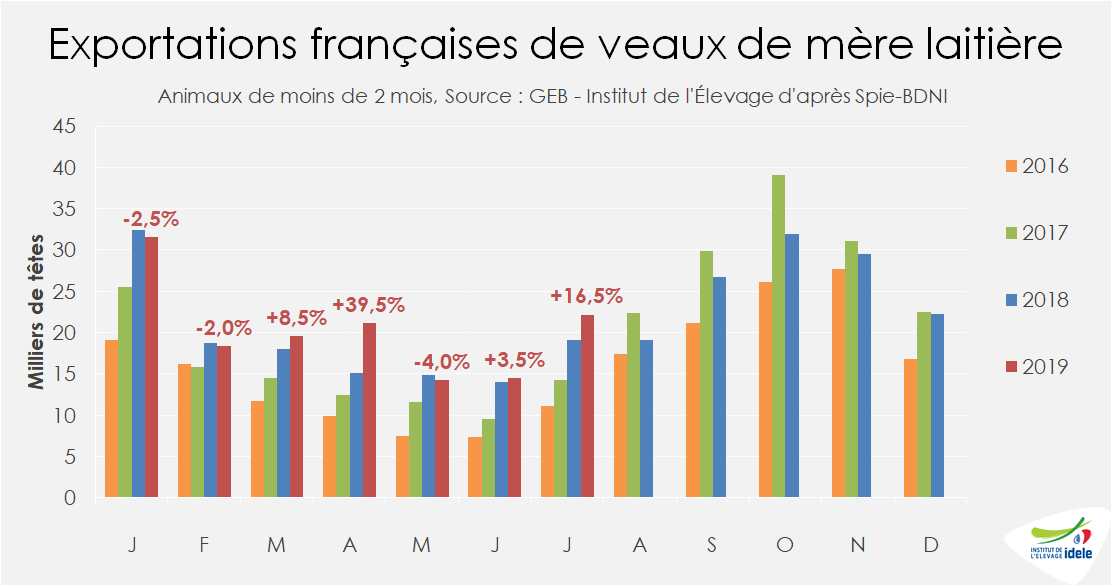

Mais plus de veaux exportés

En juillet, les exportations de veaux de moins de 2 mois, principalement à destination de l’Espagne, ont bondi de +17% / 2018. Depuis janvier, ils ont totalisé 141 700 têtes, soit +7% /2018 et +37% /2017. Il semble que malgré un marché du JB morne, les engraisseurs espagnols ne ralentissement pas leur activité. Ils profitent de l’offre abondante de veaux à bas prix. Ainsi, en Espagne, le veau frison de moins d’un mois cotait 84 €/tête en semaine 34, soit -36 € ou -30% /2018.

Et moins de veaux importés

Avec l’érosion de l’engraissement français de veaux, les importations ont reculé de janvier à juillet à 16 400 têtes (-20% /2018), malgré les disponibilités limitées en petits veaux français. Toutefois, elles ont été plus nombreuses en mai et juin, au creux des vêlages, pour répondre à la demande des intégrateurs qui doivent disposer de suffisamment de veaux gras finis au début de l’hiver.

Des cours historiquement bas

Le marché du veau nourrisson est directement impacté par la crise que connait la filière du veau gras. Malgré le ralentissement des mises en place et les exportations en hausse, les cours des petits veaux sont à des niveaux très bas. Passées le creux des vêlages, les cotations des petits veaux de type lait qui avaient connu un sursaut en juin-juillet, ont rapidement chuté. Le veau mâle type lait de 45-50 kg cotait 55 €/ tête en semaine 36, soit -6 € ou -10% par rapport à 2018.

En attendant un assainissement du marché du veau de boucherie, les exportations de veaux nourrissons devraient encore progresser, mais avec une faible valorisation. Les cours devraient poursuivre leur chute cet automne,à l’approche des mises en place pour des veaux gras sortant au mois d’avril, période de baisse saisonnière de la consommation de viande de veau.