Les marchés des produits de l’élevage de ruminants N° 306 Novembre 2019

Viandes bovines

Du mieux en veau de boucherie, mais des lourdeurs en gros bovins

La sortie de crise est en vue pour le marché du veau de boucherie qui semble enfin assaini grâce à une baisse de l’offre notamment. Mais ce redimensionnement du marché continue de peser sur les cours des veaux de 8 jours qui ne décollent pas, d’autant que les prix des JB laitiers, sous la pression d’un marché des réformes déprimé, sont très inférieurs à ceux des années précédentes.

Le marché européen de la viande bovine est globalement lourd et ne profite pas de la hausse des prix du porc. La hausse de la production de jeunes génisses dans plusieurs États membres, permise par la décapitalisation allaitante en Irlande et en France, pèse sur les cours. Les exportations françaises de femelles maigres ont continué de croître fortement en 2019. Mais la baisse des naissances des derniers mois conduira à une baisse de l’offre française de broutards en 2020.

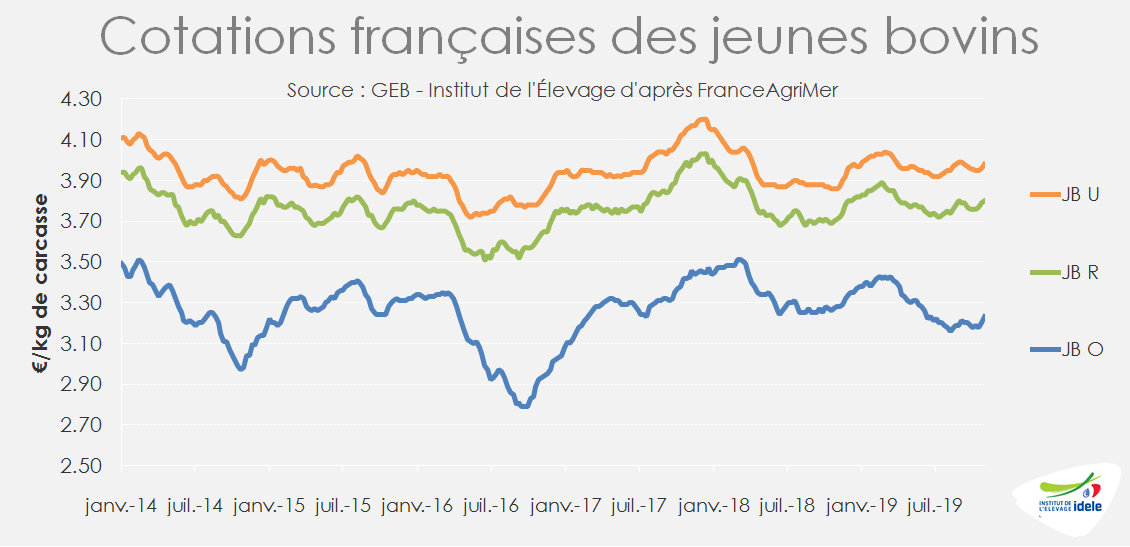

Les cours des JB suivent leur hausse saisonnière. Toutefois, ils restent plus proches de leur mauvais niveau de 2018 que de leur bon niveau atteint en 2017. Certes, les sorties sont très ralenties en France, mais le marché européen est sous pression et les exportateurs peinent à trouver de la valeur.

Remontée saisonnière des cours

Après un fléchissement en septembre, les cours ont repris leur hausse saisonnière, mais à un rythme ralenti. La cotation du JB U a gagné 2 centimes en 4 semaines et celle du JB R 4 centimes, pour atteindre respectivement fin octobre 3,98 €/kg (+3% /2018 ; -4% /2017) et 3,80 €/kg de carcasse (+2%/2018 ; -4% /2017). Celle du JB O est remontée plus fortement (+5 centimes en 4 semaines), mais reste très basse (-2% / 2018 et -6% /2017), sous la pression du marché dégradé des réformes (voir l’article femelles en France).

Abattages toujours en baisse

Sur les 5 dernières semaines connues (n° 41 à 45, soit du 7 octobre au 10 novembre), les abattages de JB de type viande étaient en baisse de 6% par rapport à 2018 et ceux de JB de race laitière en baisse de 9% d’après l’indicateur hebdomadaire de Normabev.

Sur les 10 premiers mois de l’année, 654 000 JB ont été abattus (-6% /2018), dont 510 000 de race à viande ou croisés (-5%) et 144 000 de race laitière (-8%).

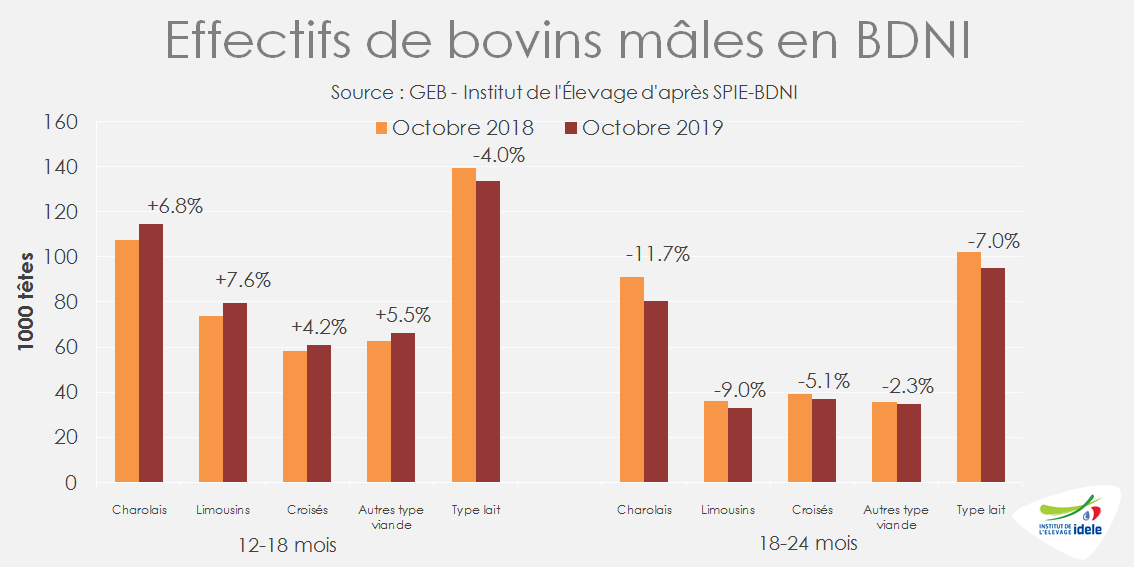

Au 1er octobre, la BDNI enregistrait une baisse prononcée dans les effectifs de mâles de 18-24 mois de type viande (-17 000 têtes). Les mâles de 12 à 18 mois de type viande étaient en revanche plus nombreux (+19 000 têtes) en raison du décalage des naissances dans le cheptel allaitant entre l’automne 2017 et le printemps 2018. Les mises en place de mâles laitiers ont poursuivi leur déclin (-7 000 têtes pour les effectifs de laitiers de 18-24 mois et -6 000 pour les 12-18 mois).

Baisse des volumes exportés

La baisse des abattages de jeunes bovins conduit naturellement à une baisse des exportations françaises de viande bovine. Celles-ci ont chuté de 6% à 136 000 téc sur les 8 premiers mois de l’année, dont 124 000 téc de viande réfrigérée (-5%) et 12 000 téc de viande congelée (-22%). Les ventes de viande réfrigérée ont chuté de 8% vers l’Italie à 44 000 téc et de 7% vers l’Allemagne à 25 000 téc. Les volumes expédiés vers la Grèce se sont presque maintenus à 29 000 téc (-1% /2018).

Viandes bovines » Jeunes bovins » Europe »

Pression sur les cours

L’offre supplémentaire en Espagne et en Irlande, ainsi que les prix bas polonais, pèsent sur le marché européen. Les cours allemands sont très en-deçà de leur niveau des années précédentes. Le marché italien semble partiellement épargné par cette pression générale. Toutefois, la hausse saisonnière des prix des JB est interrompue depuis 4 semaines et les prix des femelles montrent des signes d’essoufflement.

ITALIE : offre de femelles supérieure à la demande

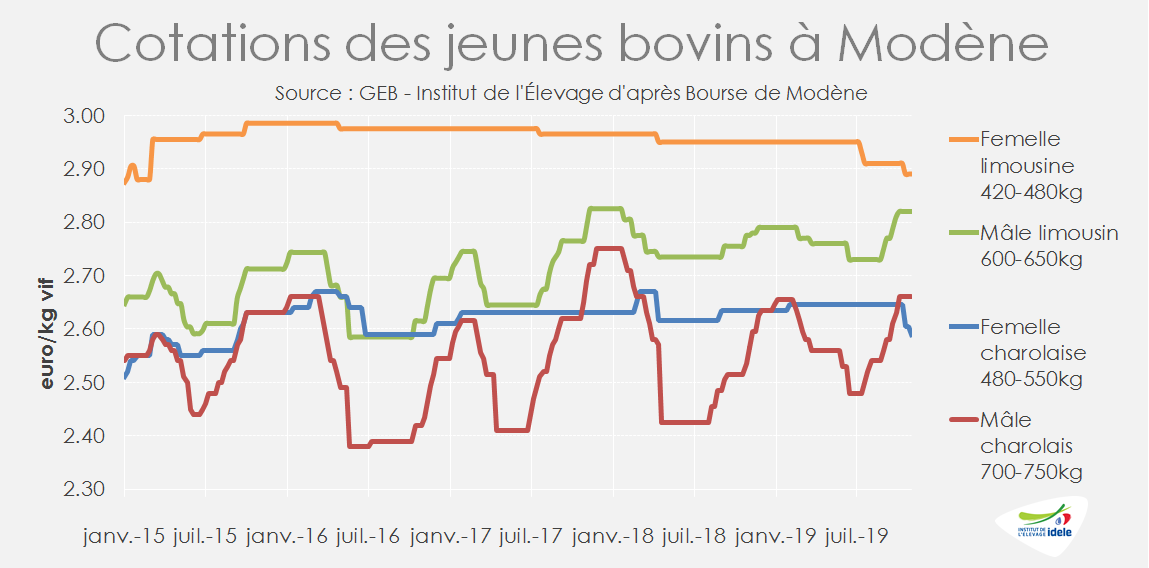

En Italie, la production de jeunes bovins femelles a beaucoup augmenté ces dernières années et le marché semble montrer des signes d’essoufflement. Le nombre de femelles de 1 à 2 ans dans la BDNI italienne au 31 octobre, toutes races confondues, était en hausse de 30 000 têtes /2018. Ces femelles alimentent notamment le rayon « Scottona » (génisse) des GMS, qui s’est beaucoup développé depuis 3 ans, mais cet automne l’offre semble supérieure à la demande. Les opérateurs espèrent toutefois que l’arrivée des températures hivernales stimulera les achats. La cotation de la femelle charolaise a perdu 6 centimes en un mois, à 2,59 €/kg début novembre (-2% /2018 et 2017). Celle de la Limousine s’est érodée de 2 centimes, à 2,89 €/kg vif début novembre (-2% / 2018 ; -3% /2017).

La hausse saisonnière des cours des mâles est interrompue depuis 4 semaines. La hausse avait été forte en septembre en raison d’une baisse des sorties, mais le marché semble à présent plus équilibré. Le mâle charolais cotait 2,66 €/kg à Modène début novembre (-4% /2018 ; -1% /2017). Au 31 octobre, le nombre de mâles de 1 à 2 ans présents dans les ateliers d’engraissement était identique à l’an dernier, mais toujours en baisse par rapport à 2017 (-4%).

Les importations italienne de viande bovine ont totalisé 251 000 téc sur les 7 premiers mois de l’année (= /2018 ; +4% /2017), dont 199 000 téc de viande réfrigérée (= /2018). Avec 45 000 téc (+8%), l’origine Pologne devance très largement l’origine France (39 000 téc ; -9%). Les scandales sanitaires en Pologne n’ont eu aucune répercussion médiatique en Italie où les importateurs profitent ainsi de prix polonais encore plus bas que les années précédentes. Avec une production de JB en hausse et des prix déprimés, l’Irlande a également accru ses volumes sur le marché italien (+15% à 17 000 téc), de même que l’Espagne (+2% à 11 000 téc), et l’Argentine (+28% à 6 000 téc) où la forte dépréciation de la monnaie a accru la compétitivité sur le marché mondial.

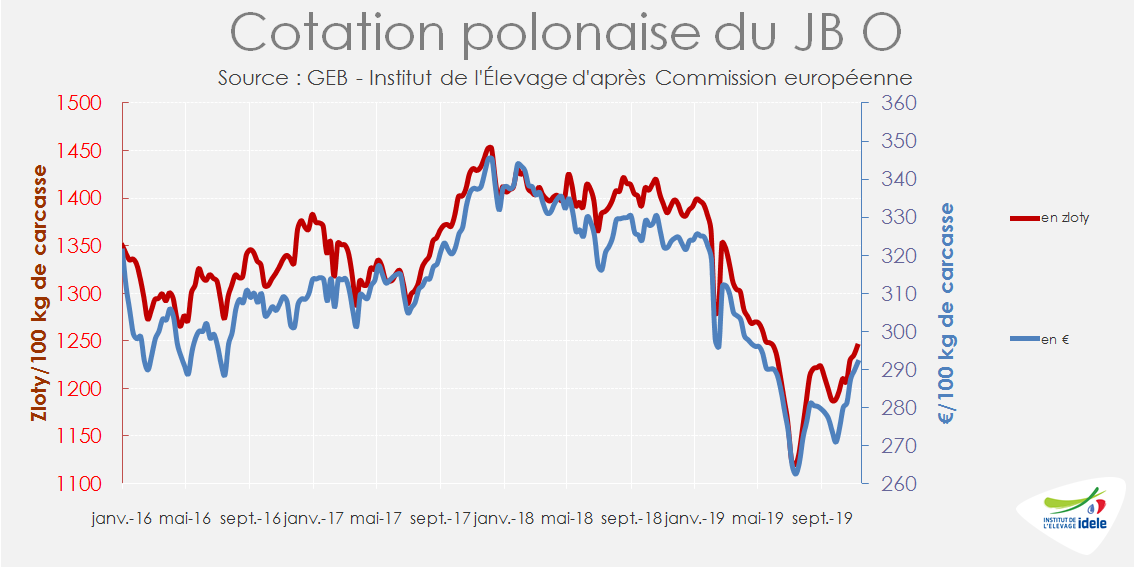

POLOGNE : Les prix restent sous pression

Malgré des flux ininterrompus vers l’Italie, les prix des JB polonais ont du mal à se remettre du scandale sanitaire de fin janvier, car d’autres pays clients ont fortement réduit leurs achats. Sur les 7 premiers mois de l’année, les exportations de viande bovine réfrigérée ont reculé de 15% à 169 000 téc. Elles ont baissé fortement vers les pays voisins de l’Est dans l’UE (-33% à 13 000 téc), vers l’Espagne (-20 % à 14 000 téc), le Royaume-Uni (-23% à 8 000 téc) et la France (-17% à 5 000 téc). Elles ont été totalement stoppées vers la Turquie qui avait importé 26 000 téc sur les 7 premiers mois de 2018. A l’inverse, les exportations de viande fraîche polonaise ont augmenté vers l’Italie (+5% à 48 000 téc), vers l’Allemagne ( +12% à 29 000 téc) et vers les Pays-Bas (+21% à 18 000 téc).

Preuve de l’encombrement du marché polonais, beaucoup de viande a été congelée. La Pologne a ainsi exporté 77 000 téc de viande congelée sur les 7 premiers mois de l’année (+18% /2018 et +15% /2017).

Ces évolutions ont exercé une forte pression sur les prix. A 2,90 €/kg de carcasse fin octobre, la cotation du JB O était 16% sous son niveau des deux années précédentes.

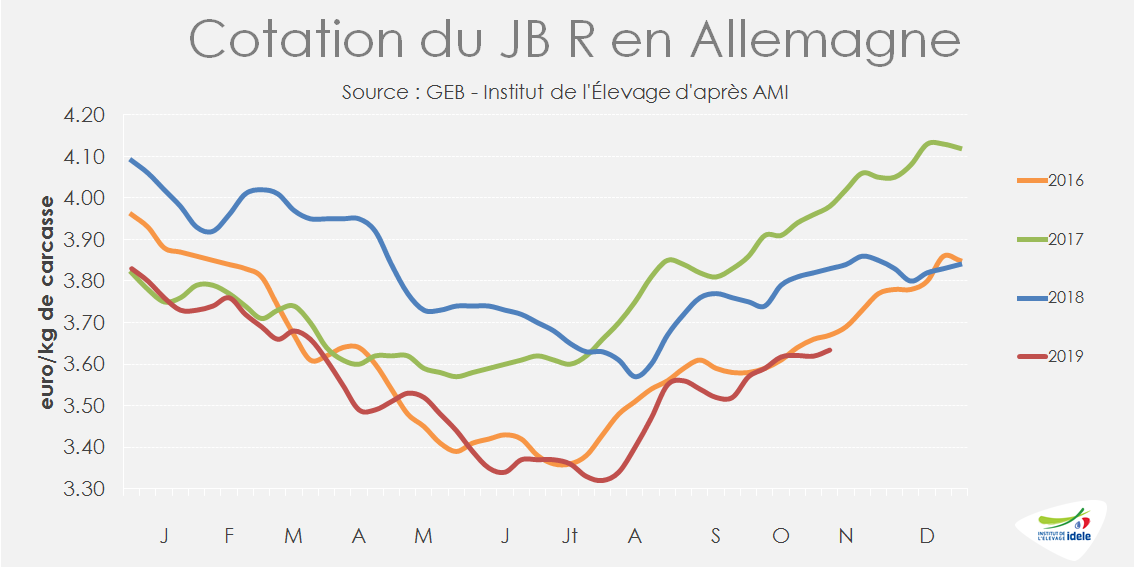

ALLEMAGNE : les prix remontent mais restent bas

En Allemagne, la cotation du JB R a gagné 6 centimes en octobre, mais reste largement sous son niveau des années précédentes, à 3,70 €/kg de carcasse (-4% /2018 et -8% /2017).

L’offre abattue sur les 8 premiers mois de l’année est en légère hausse pour les mâles (+3% / 2018 à 329 000 téc) et en forte hausse pour les génisses (+8% à 117 000 téc) qui alimentent notamment le marché italien. En revanche, les importations de viande bovine sont orientées à la baisse (-5% à 230 000 téc pour la viande fraîche et congelée).

ESPAGNE : la hausse des abattages fait pression sur les prix

En Espagne, le fort ralentissement des ventes de bovins finis à la Turquie depuis l’automne 2018 a provoqué une forte hausse des abattages nationaux. Sur les 8 premiers mois 2019, les abattages de mâles non castrés ont bondi de +17% /2018 à 160 000 téc et ceux de génisses de +8% /2018 à 78 000 téc.

Ces volumes supplémentaires pèsent sur les cours. La cotation du JB R espagnol, à 3,44 €/kg est toujours sous pression (-7% /2018 et -10% /2017).

Avec des volumes supplémentaires disponibles à prix bas, les exportations espagnoles de viandes bovines (fraiches et congelées) ont bondi de +14% à 117 000 téc sur 7 mois, dont 36 000 téc de viande fraîche vers le Portugal (+12%) et 13 000 téc vers l’Italie (+16%).

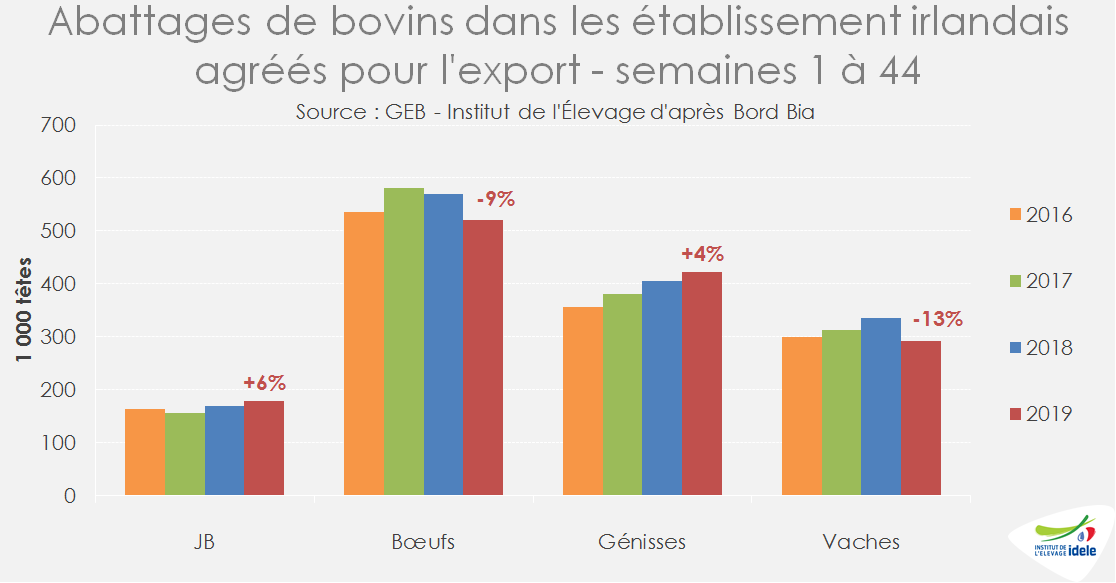

IRLANDE : hausse de production, prix dégradés

En Irlande, la production de taurillons est en hausse. La perspective du Brexit a en effet encouragé de nombreux producteurs à diminuer la production de bœufs, principalement destinée au marché britannique, au profit de celle de taurillons, destinée aux marchés d’Europe du Sud. Ainsi, sur les 44 premières semaines de l’année, les abattages de taurillons dans les abattoirs agréés à l’export ont progressé (+6% /2018), alors que ceux de bœufs ont reculé (-9%). Les abattages de génisses poursuivent leur progression (+4%).

Ce surplus d’offre, ainsi que le ralentissement des ventes vers le Royaume-Uni plombent les cours. Le JB R cotait 3,20 €/kg fin octobre (-10% /2018), une baisse des cours qui touchent toutes les catégories et que les blocages d’abattoirs ne sont pas parvenus à stopper (voir article femelles en Europe).

Sur les 7 premiers mois de l’année, les exportations irlandaises de viande bovine réfrigérée ont progressé de +4% à 218 000 téc. La baisse des envois vers le Royaume-Uni (-3% à 113 000 téc) a été largement compensée par des hausses vers les autres Etats membres, dont les Pays-Bas (+15% à 23 000 téc), la France (+11% à 22 000 téc) et l’Italie (+12% à 20 000 téc).

Viandes bovines » Femelles » France »

La décapitalisation s’accélère

Sous la pression d’un marché européen en difficulté, les cours des vaches laitières poursuivent une baisse saisonnière marquée. Face à cette situation, les prix des allaitantes peinent à se maintenir. La décapitalisation s’accélère. Si les importations ont légèrement fléchi en août, la progression reste sensible depuis le début de l’année. La consommation calculée par bilan continue de se maintenir.

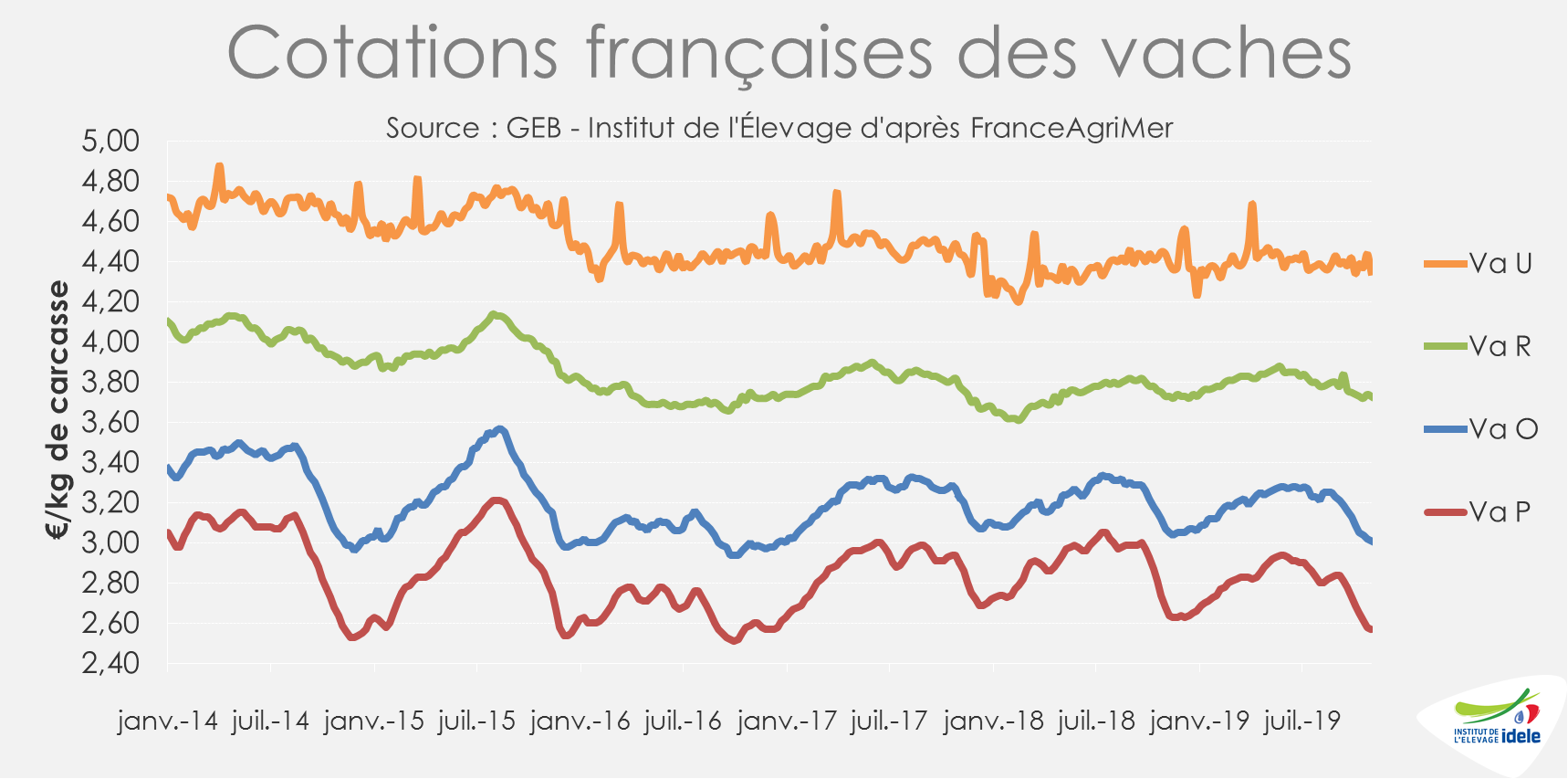

Prix des laitières sous pression

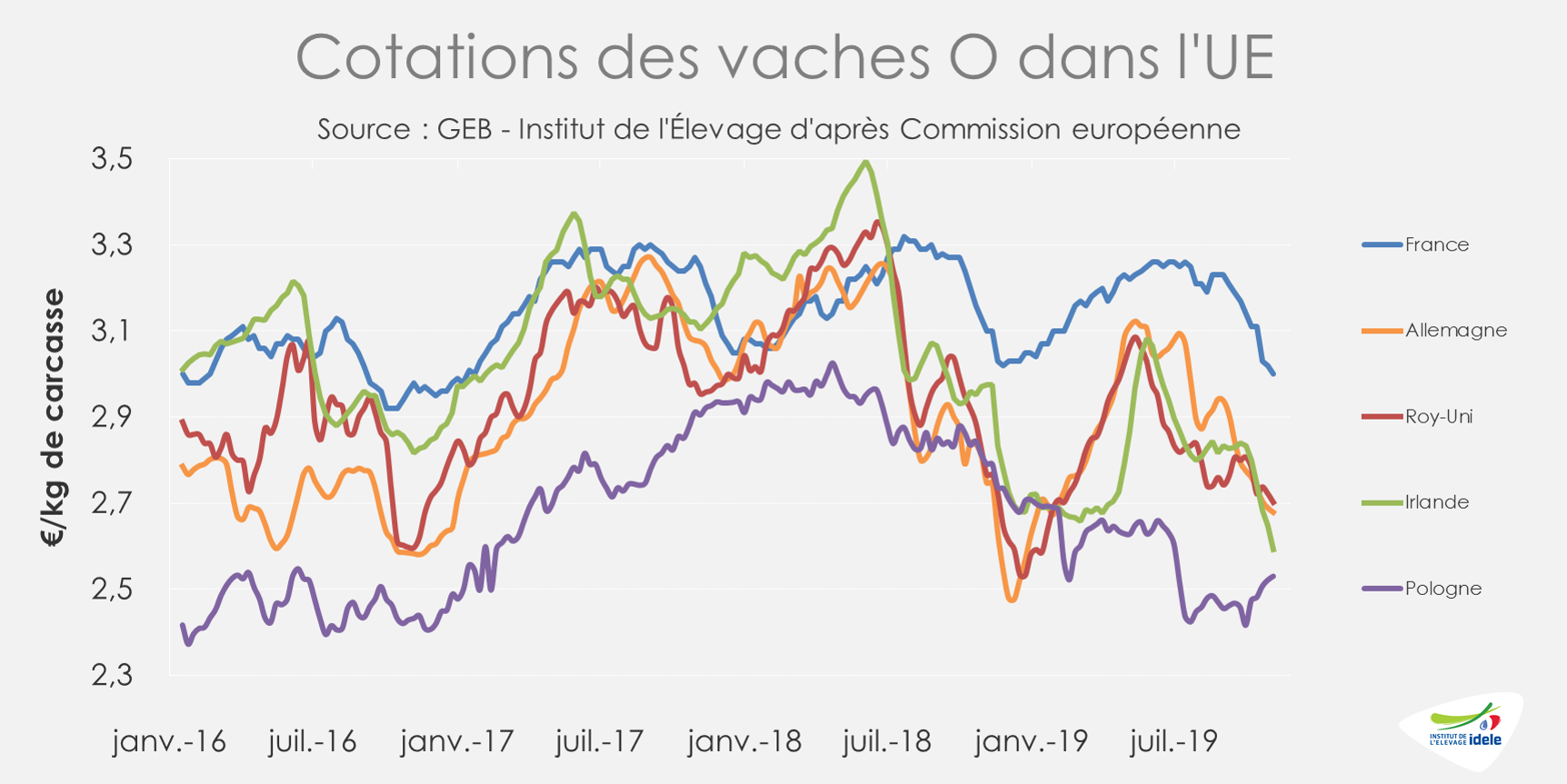

La baisse saisonnière des cotations des vaches laitières se poursuit de façon marquée. Face à un marché européen toujours déprimé, les cours sont désormais nettement inférieurs à ceux des deux années précédentes, notamment pour les moins conformées. La vache O a perdu 8 centimes sur les 4 dernières semaines (-2%) pour atteindre 3,01 €/kg de carcasse fin octobre (-2% /2018 et -7% /2017) quand la vache P en a perdu 12 (-4%) à 2,57 € (-4% /2018 et -11% /2017).

Cette situation commence à peser sur les cours des vaches de meilleure conformation. Les vaches R et U ont perdu 1 centime en 4 semaines à respectivement 3,73 €/kg début novembre (= /2018 et -1% /2017) et 4,35 €/kg (-2% /2018 et 2017).

Les abattages inférieurs aux niveaux élevés de l’année dernière

Dans un contexte de baisse globale des abattages depuis plusieurs mois, le nombre de gros bovins abattus a de nouveau diminué de -4% /2018 sur les 5 dernières semaines (semaines 40 à 44), d’après l’indicateur hebdomadaire de Normabev. Pour les vaches laitières (-3% /2018) comme pour les vaches allaitantes (-1% /2018), les abattages sont inférieurs aux niveau élevé de l’an dernier. Même constat pour les abattages de génisses de type viande (-5% /2018).

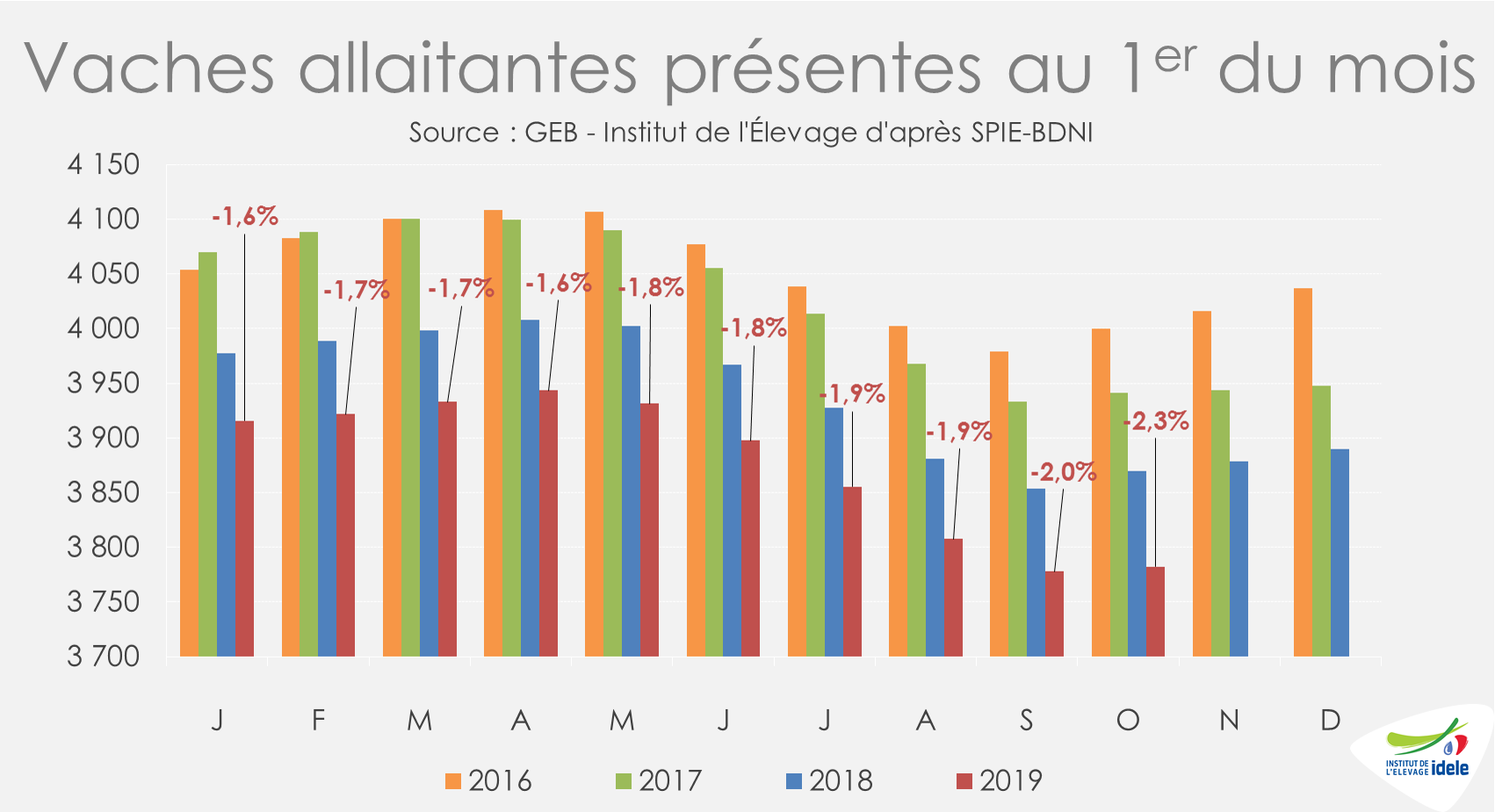

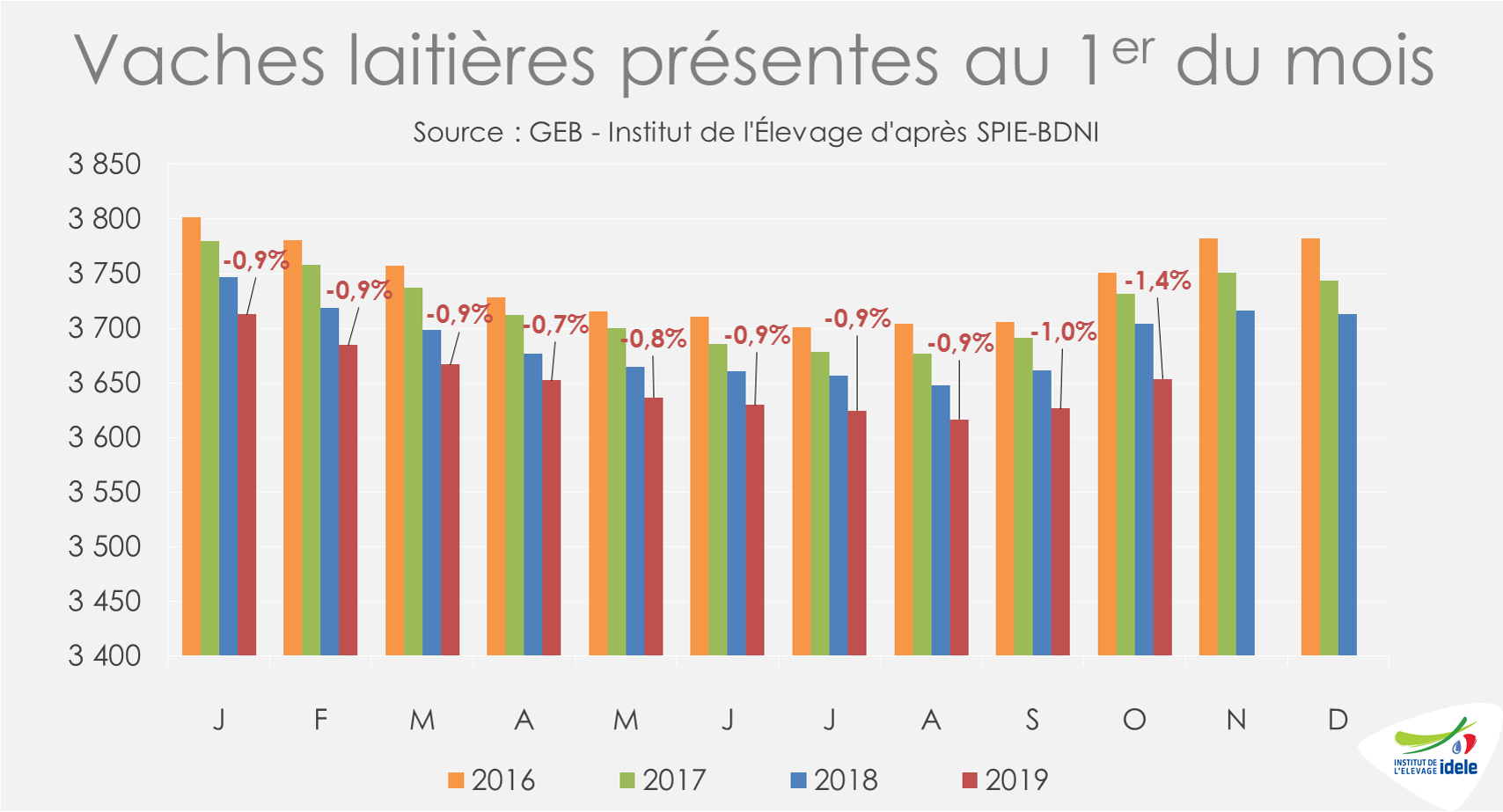

Nouvelle accélération du rythme de la décapitalisation

Le rythme de la décapitalisation allaitante progresse pour le 2ème mois consécutif. Ainsi, le cheptel de vaches allaitantes ne comptait plus que 3,78 millions de têtes au 1er octobre, soit 87 000 têtes de moins qu’un an auparavant, (-2,3% /2018 contre -1,8% au début de l’été).

Car, entre janvier et septembre, la baisse des sorties (-10 000 têtes /2018) n’a compensé que le tiers de la baisse des entrées de génisses dans le troupeau allaitant (-32 000 têtes).

Le cheptel laitier a également vu son érosion s’accélérer en septembre : -1,4% /2018 au 1er octobre contre -1,0% le mois précédent et -0,9% au début de l’été. Comme pour le cheptel de vaches allaitantes, la baisse des réformes laitières (-35 000 têtes /2018) ne compense désormais plus les moindres entrées de génisses dans le troupeau laitier (-47 000 têtes /2018).

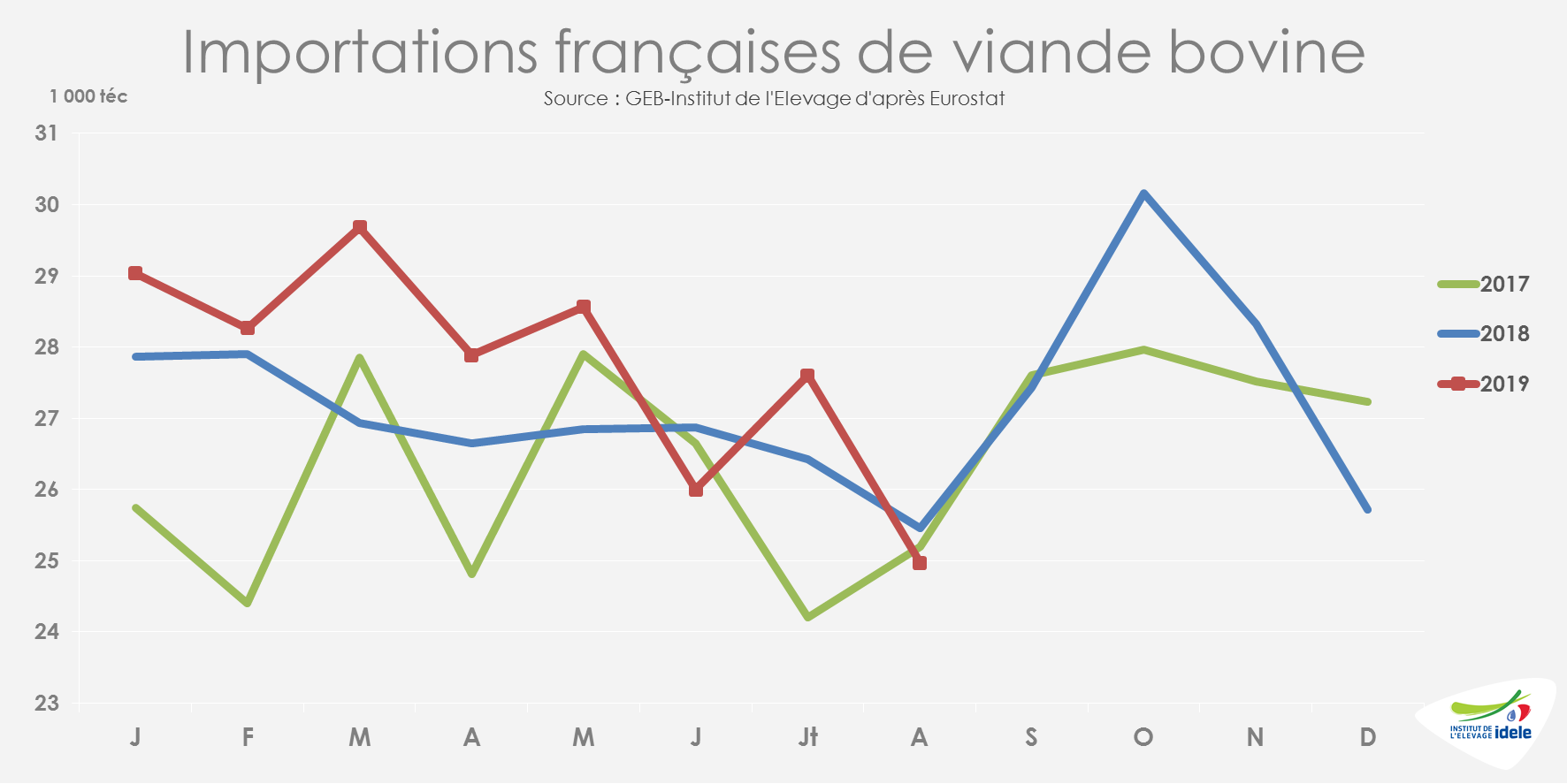

Ralentissement des importations en août

En août, les importations françaises de viande bovine ont légèrement reculé, à 25 000 téc (-2% /2018 et -1% /2017). Cette baisse est néanmoins limitée en regard de la hausse observée depuis le début de l’année.

En effet, en cumul sur les 8 premiers mois de l’année, les importations françaises de viande bovine ont atteint 222 000 téc (+3% /2018 et +7% /2017), notamment via la hausse des importations de viande réfrigérée (+5% /2018 et 2017, à 140 000 téc) et de viande transformée (+10% /2018 et +34% /2017, à 16 100 téc). Les achats de viande congelée sont eux plutôt stables par rapport à l’année dernière (-1% /2018 et +7% /2017, à 65 800 téc).

La plupart des exportateurs européens bénéficient de cette hausse des achats français. C’est notamment le cas de l’Irlande, particulièrement active sur les marchés européens pour anticiper le Brexit, dont les envois de viande bovine réfrigérée et congelée vers la France ont nettement progressé depuis le début de l’année (+15% /2018 à 38 700 téc). Seules l’Allemagne (= /2018 à 34 600 téc) et surtout la Pologne (-25% /2018 à 16 400 téc), toujours pas remise des scandales sanitaires du début d’année, ne bénéficient pas de cet appel d’air.

La consommation française poursuit son maintien

Calculée par bilan, la consommation de viande bovine en France est restée sensiblement stable sur les 8 premiers mois de l’année malgré un léger recul en août (-1% /2018). A 1 025 000 téc, le disponible consommable en France reste proche de celui de l’année passée et sensiblement supérieur à celui de la précédente (-0,6% /2018 et +1,8% /2017). Sa structure évolue néanmoins avec moins de production et d’exportations et plus d’importations.

Viandes bovines » Femelles » Europe »

Prix toujours sous pression

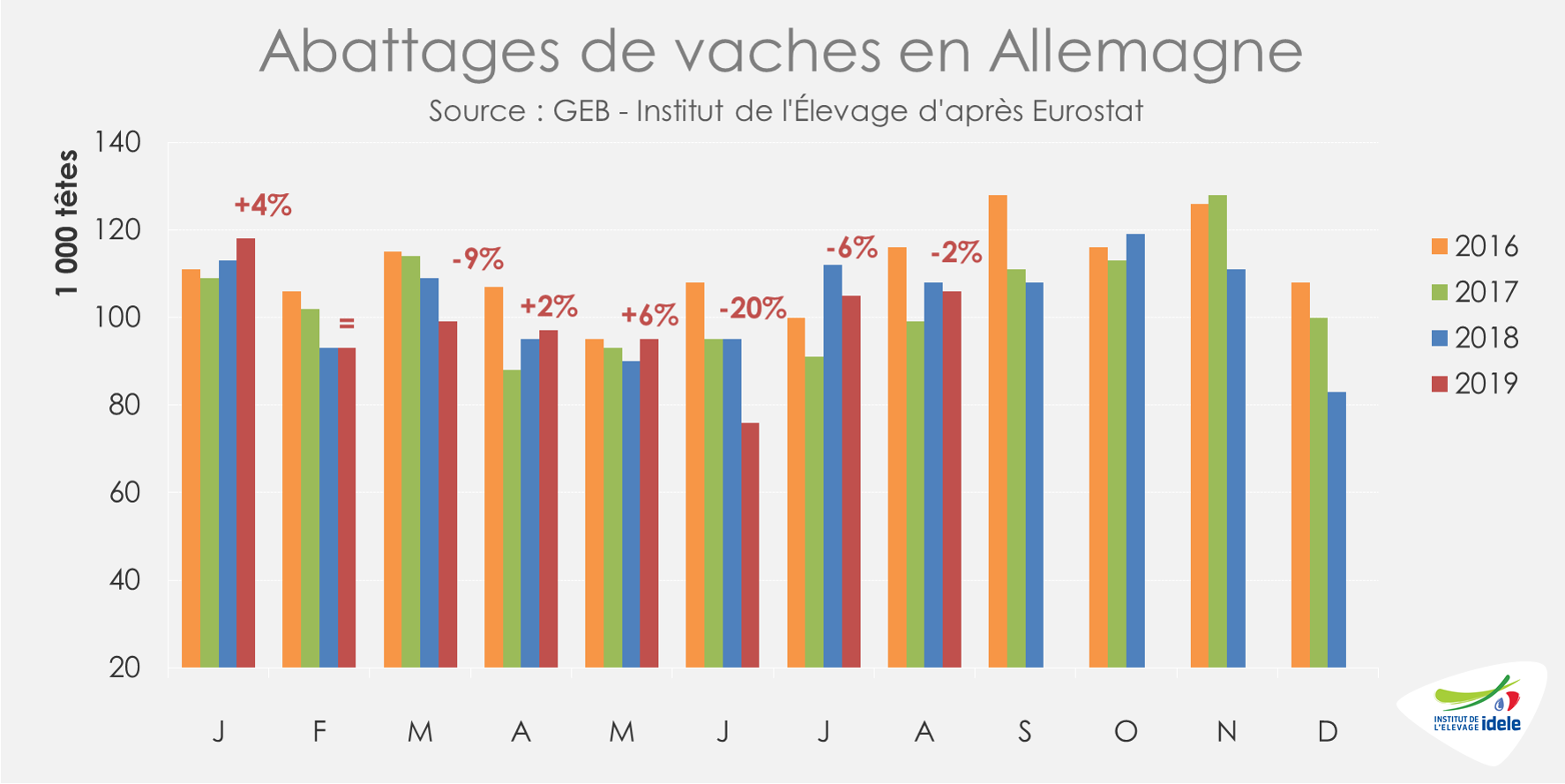

Alors que les abattages de vaches sont contenus dans l’UE (-5% /2018 et -1% /2017 sur les 8 premiers mois), le marché européen est perturbé depuis plusieurs mois par la réorientation de flux commerciaux de viande de mâles et femelles (Irlande, Royaume-Uni…). Les réformes irlandaises pâtissent des blocages des abattoirs. Le marché allemand ne bénéficie pas de l’envolée des cours du porc. La demande en réformes polonaises reste limitée et les prix peinent à se redresser.

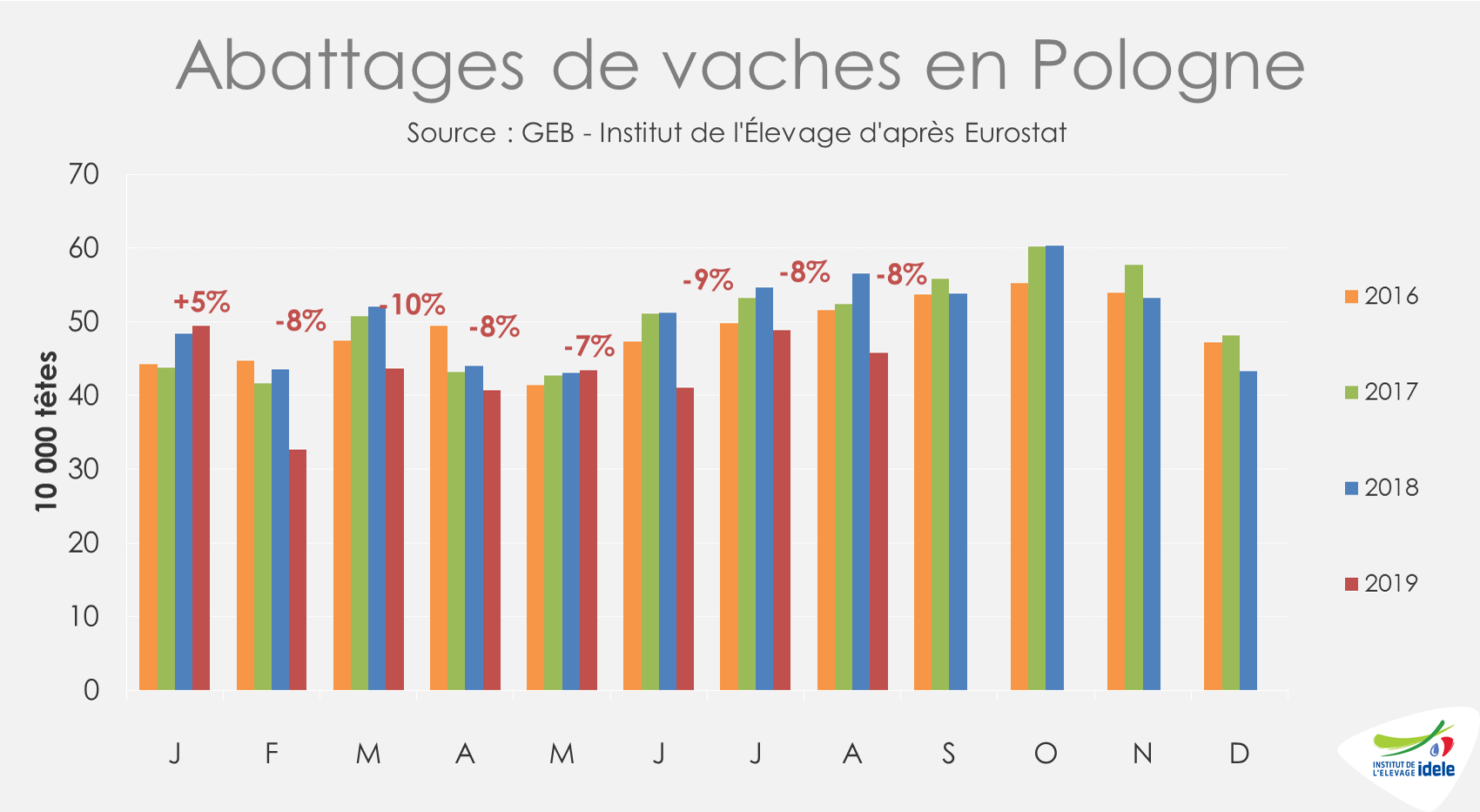

POLOGNE : abattages toujours en berne, léger frémissement des prix

En Pologne, les abattages de réformes sont restés contraints depuis le début de l’année après les scandales de fraudes qui ont secoué la filière. En cumul sur les 8 premiers mois de l’année, les abattages de vaches ont reculé de près de 50 000 têtes (-12% /2018 et -9% /2017), à moins de 350 000 vaches abattues.

Depuis le début de l’année, les cotations des réformes polonaises ont essuyé baisse après baisse, en lien avec une demande atone. Cependant, la tendance semble désormais à l’accalmie avec un léger frémissement des prix contrairement au reste du marché communautaire. D’après Eurostat, sur les 4 dernières semaines connues (41 à 44), la cotation de la vache O a progressé de 6 centimes (+2%) pour atteindre 2,53 €/kg de carcasse fin octobre. Ce niveau reste cependant inférieur à celui des années précédentes (-9% /2018 et -13% /2017) et aux cotations des principaux producteurs communautaires comme la France (-16%), l’Allemagne (-6%) ou même l’Irlande (-2%).

L’équilibre reste précaire et la demande en viande hachée polonaise reste plus limitée qu’avant les scandales sanitaires révélés début 2019. De plus, le rythme des réformes devrait désormais s’accélérer après une longue période de rétention en lien avec une demande européenne limitée.

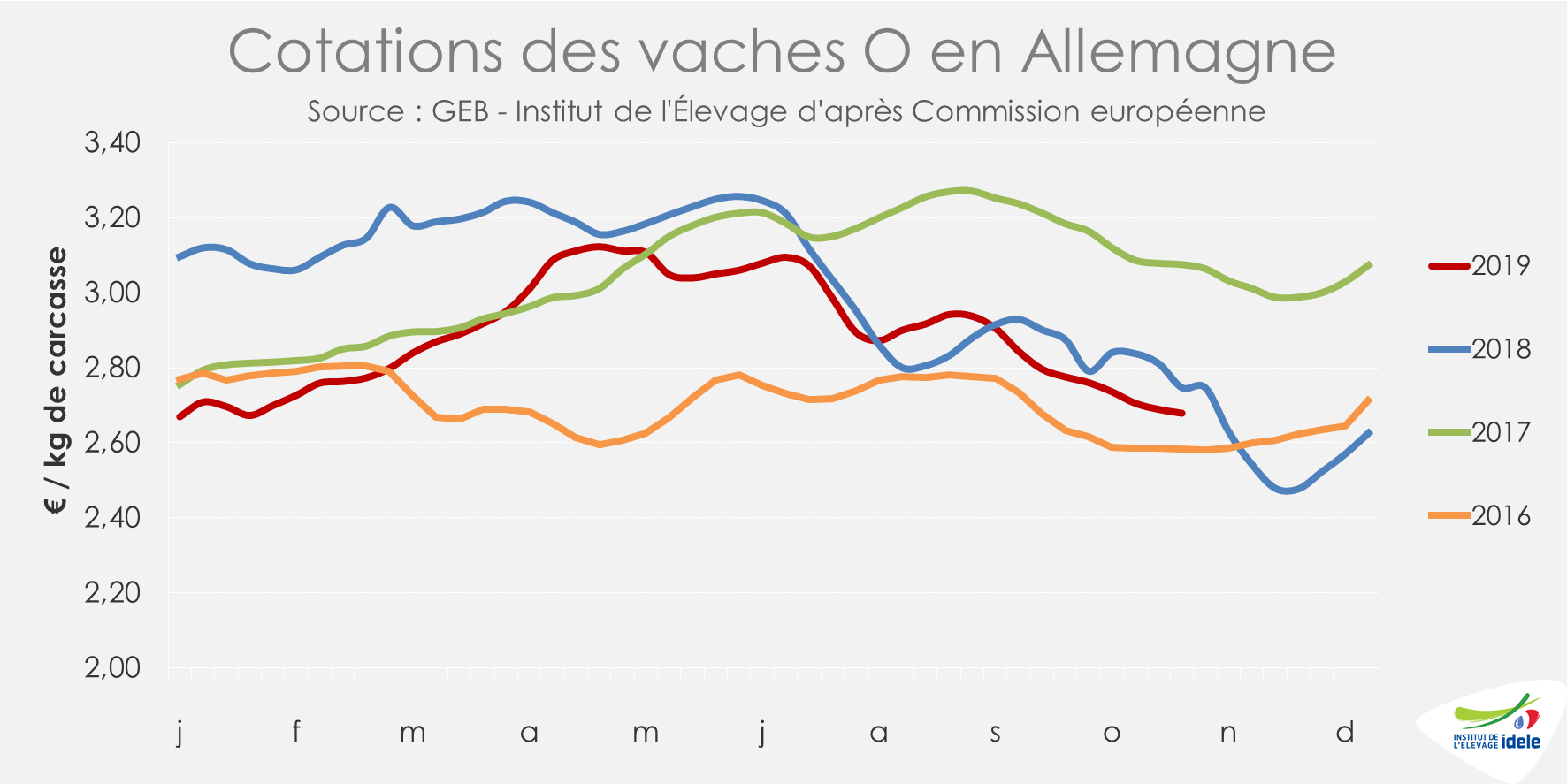

ALLEMAGNE : les prix toujours orientés à la baisse

Depuis plusieurs mois, les abattages ne sont pas pléthoriques en Allemagne. D’après Eurostat, sur douze mois glissants allant de septembre 2018 à août 2019, les abattages de vaches ont diminué de près de 60 000 têtes par rapport au haut niveau des 12 mois précédents, dû alors aux effets de la sécheresse estivale de 2018 (-4%). Le marché reste cependant perturbé par une demande limitée en France comme dans de nombreux pays de l’UE.

Ainsi, sur les 4 dernières semaines connues via Eurostat, la cotation de la vache O allemande a perdu 8 centimes (-3%). Elle cotait ainsi 2,68 €/kg de carcasse fin octobre, soit moins qu’en pleine crise post-sécheresse de 2018 (-2% /2018 et -13% /2017).

Les réformes allemandes ne bénéficient pas de l’envolée des prix du porc, très demandé par le marché chinois (+40% en un an à 1,89 €/kg en classe). Mais le commerce intérieur peu dynamique n’incite pas les transformateurs à la substitution de la viande de porc par celle de vache de réforme. D’après le panel GfK-AMI sur les trois premiers trimestres de 2019, si la consommation de viande bovine brute en Allemagne augmente en volume (+0,6% /2018) comme en valeur (+1,5%), celle de mix porc/bœuf recule (-2,9% en volume et -0,6% en valeur), comme celle de saucisses et autres produits à base de viande (-3,2% en volume et -0,3% en valeur), ce qui limite ainsi la demande en réformes.

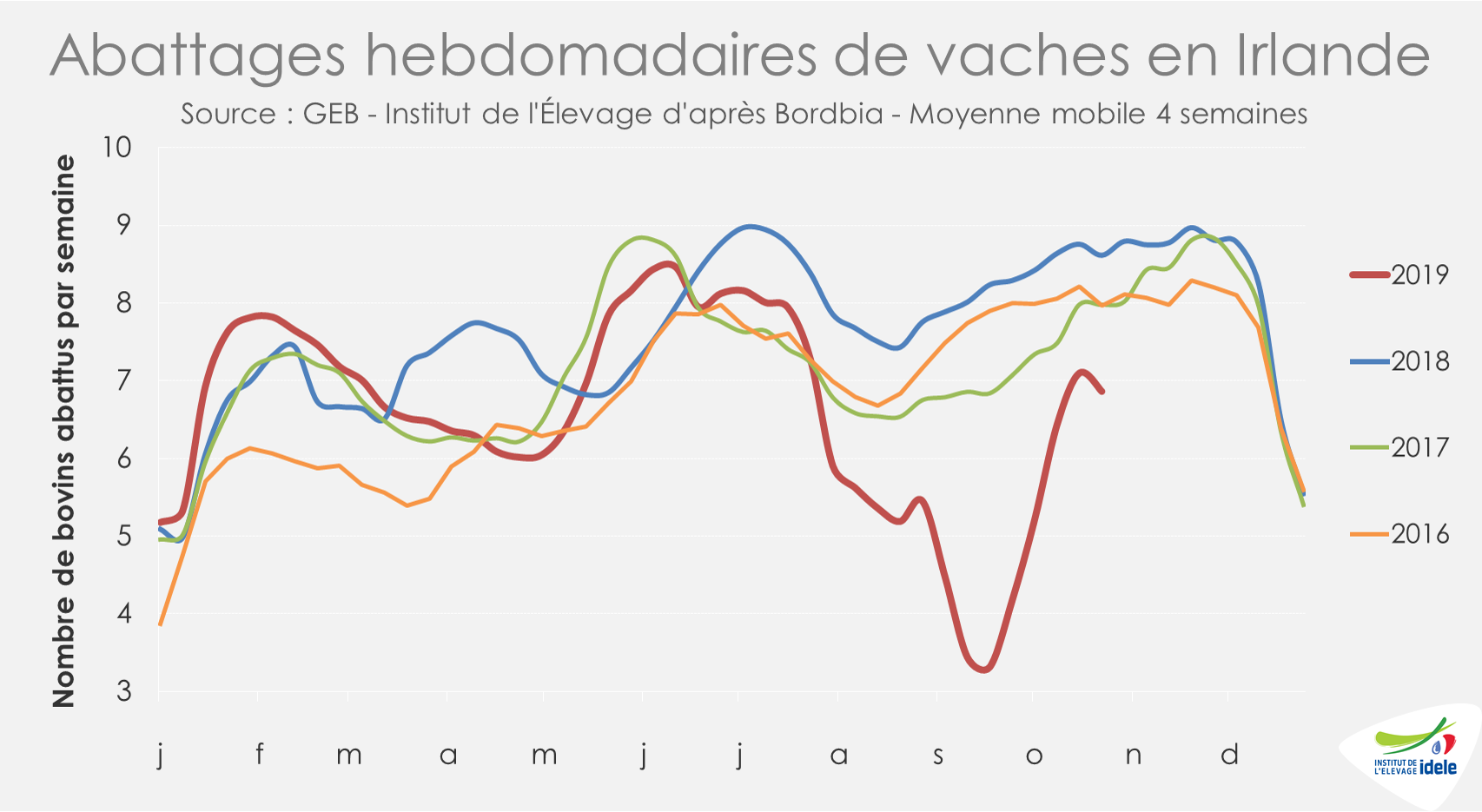

IRLANDE : après les manifestations de l’été, le marché reste morose

En Irlande, les menaces autour du Brexit et les faibles prix à la production avaient poussé les éleveurs à bloquer les abattoirs dans le courant de l’été avec comme point culminant les actions de mi-septembre (semaines 37 et 38), où les abattages ont été les plus limités. Depuis, les blocages ont été levés mais la situation reste déprimée. La réduction de la capacité d’abattage a créé des files d’attente et les abattages d’animaux de plus de trente mois restent limités. Les industriels privilégient en effet les génisses, bœufs et taurillons.

D’après l’indicateur hebdomadaire de Bord Bia, sur les 4 dernières semaines connues (semaines 41 à 44), les abattages de vaches sont donc toujours limitées malgré la reprise d’activité des abattoirs (-20% /2018 et -14% /2017).

La faible demande des abatteurs fait pression sur les prix qui poursuivent la chute entamée avant les manifestations estivales. D’après Eurostat, le cours de la vache O irlandaise est passé sous la barre des 2,60 €/kg de carcasse. A 2,59 € fin octobre, la cotation, qui a cédé 21 centimes en 4 semaines (-7%), est nettement inférieure à celle des années précédentes (-13% /2018 et -17% /2017). Seule la cotation polonaise est désormais inférieure (-2%) parmi les grands producteurs européens.

La possibilité d’un Brexit avec accord et son report au 31 janvier 2020 n’ont pas suffi à redonner confiance aux opérateurs. Et les files d’attente de réformes constituées par les blocages des abattoirs n’incitent pas à l’optimisme dans les prochaines semaines.

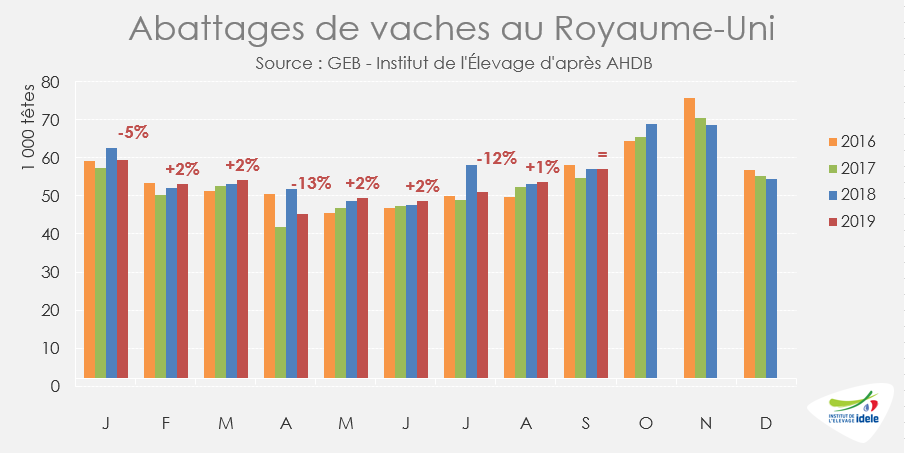

ROYAUME-UNI : les abattages restent contenus

Sur les trois premiers trimestres de 2019, plus de 470 000 vaches ont été abattues au Royaume-Uni, (-3% /2018). Néanmoins, de nombreuses réformes avaient été envoyées à l’abattage en 2018 pour cause de sécheresse estivale et de manque de fourrages. Le niveau de réformes de 2019 reste donc relativement important par rapport à des campagnes plus « classiques » (+4% /2017 et +2% /2016).

Face à un marché européen perturbé, les prix des réformes britanniques poursuivent la baisse entamée depuis la mi-mai 2019 en monnaie locale. En euro, malgré un léger regain du taux de change de la livre sterling, la cotation de la vache O britannique a perdu 8 centimes en 4 semaines pour s’établir à 2,70 €/kg de carcasse en semaine 44, soit un niveau inférieur à celui de l’année dernière pourtant touchée par la sécheresse (-2% /2018 et -9% /2017).

Ces prix bas contribuent depuis plusieurs mois à la plus grande compétitivité des viandes britanniques à l’export. Sur les 8 premiers mois de l’année, alors que les importations reculent, le Royaume-Uni a exporté près de 85 600 t de viande bovine réfrigérée et congelée (+18% /2018 ; +28% /2017) d’après AHDB. Les envois vers les pays tiers sont notamment très dynamiques et deviennent de moins en moins secondaires (à 15 200 t, soit +79% /2018 et +49% /2017), probablement pour anticiper les effets du Brexit. Les envois de viande bovine réfrigérée et congelée vers la France poursuivent également leur progression depuis le début de l’année (7 800 t ; +28% /2018 et +44% /2017).

Viandes bovines » Maigre »

Vers un hiver calme

Les cours des broutards se sont repliés précocement en raison de la sécheresse et d’un marché trop dépendant de l’Italie au cœur de l’été. L’offre durablement en baisse a toutefois permis une stabilisation du marché qui devrait peu évoluer d’ici début 2020.

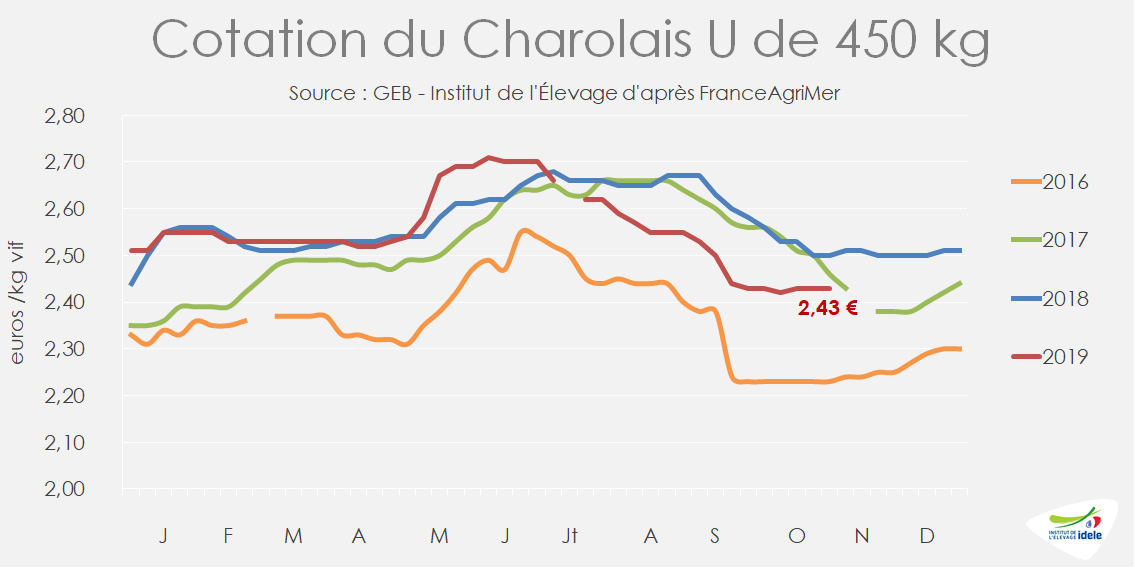

Des cotations stabilisées

Élevés au 1er semestre, les cours des broutards se sont repliés au 3ème trimestre avant de se stabiliser. A 2,43 €/kg vif en semaine 44 (-2% /2018), la cotation du Charolais U de 450 kg est pratiquement inchangée depuis septembre. Même situation pour le Charolais U de 350 kg qui a atteint 2,59 €/kg (-2%/2018) en semaine 44. Les cotations des broutards croisés connaissent une évolution similaire : à 2,73 €/kg la cotation s’est maintenue depuis septembre (-5% /2018).

Très stables depuis 2 ans, les cours des femelles pourraient s’orienter à la baisse en race charolaise : à 2,58 € /kg en semaine 44, la cotation de la Charolaise U de 270 kg a perdu 10 centimes (-3% /2018). Ceci semble s’expliquer par l’encombrement récent du marché des jeunes bovins femelles finies en Italie. Les prix des laitonnes restent toutefois assez élevés comparés aux années passées.

Une offre durablement en baisse

Avec 763 000 têtes au 1er octobre, les stocks de mâles de races allaitantes de 6-12 mois étaient en repli de -1% /2018. Ce recul apparait modeste comparé aux stocks 2018 déjà très dégradés du fait de l’effondrement des naissances allaitantes au 2nd semestre 2017 (-15%). Le manque d’offre est donc beaucoup plus net comparé à 2017 (-7%) et 2016 (-8%).

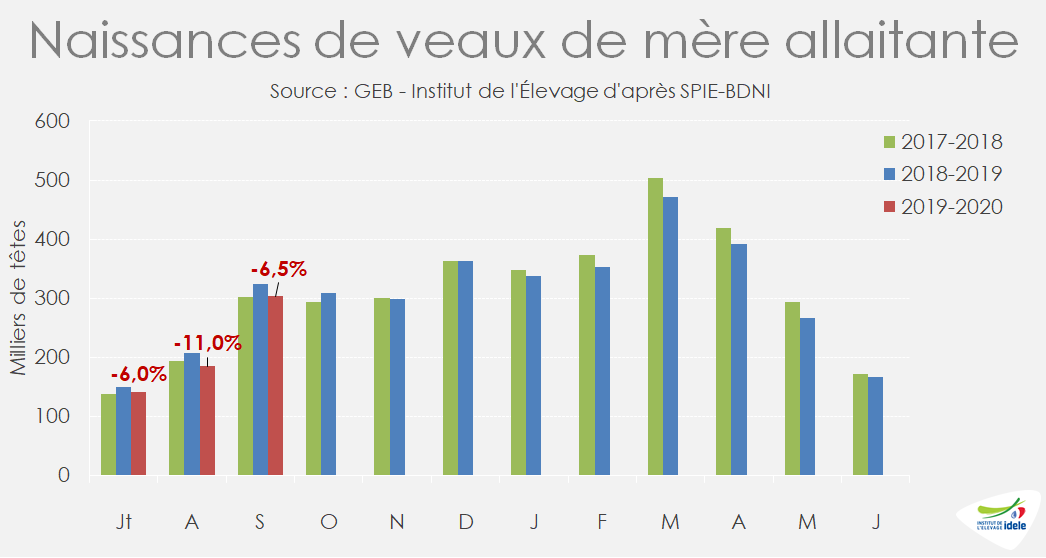

L’offre de broutards ne devrait pas s’étoffer dans les prochaines semaines. Les stocks de mâles allaitants de 0 à 6 mois sont en effet en forte baisse : à 675 000 têtes soit -6,5% /2018, -1,5% /2017 et -9% /2016. Cette baisse est la conséquence directe de la décapitalisation du cheptel et du recul des naissances qui en découle. Sur janvier-septembre, 2,613 millions naissances de veaux allaitants ont été enregistrées en France, soit -176 000 ou -6,5% /2018. Si l’on observe l’évolution des naissances en campagne, de juillet à juin, la tendance est la même. Sur les 3 premiers mois de la campagne 2019-2020, la BDNI a enregistré 629 000 naissances de veaux allaitants, soit -7,5% par rapport à 2018-2019. L’offre en broutards devrait ainsi rester durablement réduite.

Les femelles tirent l’export à la hausse

Sur les 9 premiers mois de 2019, les exportations de bovins français de 4 à 16 mois de races allaitantes ont augmenté de +2,5% /2018, à 845 000 têtes. Cette progression est entièrement due aux envois dynamiques de femelles qui ont totalisé 299 000 têtes, soit +7,5% /2018, et +29% /2014 ! Dans le même temps, les exportations de mâles étaient stables par rapport à 2018, mais en repli de -5% /2017.

Ce développement des envois de femelles est dû à une forte demande du marché italien pour cette catégorie d’animaux et à la décapitalisation du cheptel français qui « libère » des génisses non utiles pour le renouvellement. Sur les 3 premiers trimestres 2019, l’Italie a importé 656 000 broutards français soit +2,5% /2018, mais -1,5% /2017. Parmi ces animaux on dénombrait 260 000 femelles soit +9% /2018 et +10% /2017.

Les envois de broutards français vers l’Espagne sont en fort repli par rapport à 2017 et 2018, années marquées par un marché du JB très attractif en Espagne. Sur 9 mois, 126 000 broutards ont traversé les Pyrénées, soit -9,5% /2018 et -12,5% /2017.

Demande dynamique en Algérie et au Maghreb

Depuis le début de l’année, le dynamisme du marché algérien ne se dément pas malgré une situation politique tendue. 50 000 bovins français ont rejoint l’Algérie entre janvier et septembre 2019, soit 58% de plus qu’en 2018 et près du double par rapport à 2017. La demande reste concentrée sur des broutards lourds avec un attrait particulier pour la race Aubrac. Sauf incident politique ou sanitaire, les envois devraient se poursuivre dans les prochaines semaines, malgré un durcissement des exigences de l’Algérie sur les poids et l’âge des animaux. A compter du 1er décembre 2019, les broutards expédiés en Algérie ne devront plus dépasser 450 kg vifs et 14 mois. Cette nouvelle règle pourrait être pénalisante au 1er semestre 2020, lorsque l’offre française sera à l’étiage.

Des envois plus modestes se poursuivent vers la Tunisie (6 100 têtes en 9 mois soit +35% /2018) et le Maroc (2 200 têtes en 9 mois x2 /2018). Ces deux destinations ciblent des animaux plus légers et plus proches de la demande des engraisseurs français que l’Algérie qui demande des broutards similaires à ceux envoyés en Italie.

La bonne tenue des exports sur les pays tiers s’explique par une demande soutenue, mais également par une moindre pression de la FCO sérotype 8 selon les opérateurs. En 2018 certaines quarantaines contenaient plus 50% d’animaux positifs, de fait interdits de vente sur pays tiers.

Un marché apaisé faute d’offre

Alors que l’offre s’annonce durablement réduite, les marchés de broutards devraient peu évoluer au cours de l’hiver. Le seul créneau qui pourrait s’engorger est celui de la femelle charolaise destinée à l’Italie. Les animaux lourds de qualité supérieure, adaptés au marché italien, devraient être recherchés alors que la sécheresse a pu pénaliser les croissances.

Viandes bovines » Veaux de boucherie »

Sortie de crise en vue

La progression rapide du cours du veau de boucherie rosé clair 0 s’est poursuivie en octobre, portant la cotation au-dessus du faible niveau de 2018. La demande ferme en Italie et en France, ainsi que la baisse de la production communautaire en fin d’été participent de l’assainissement du marché européen.

Les cours progressent rapidement

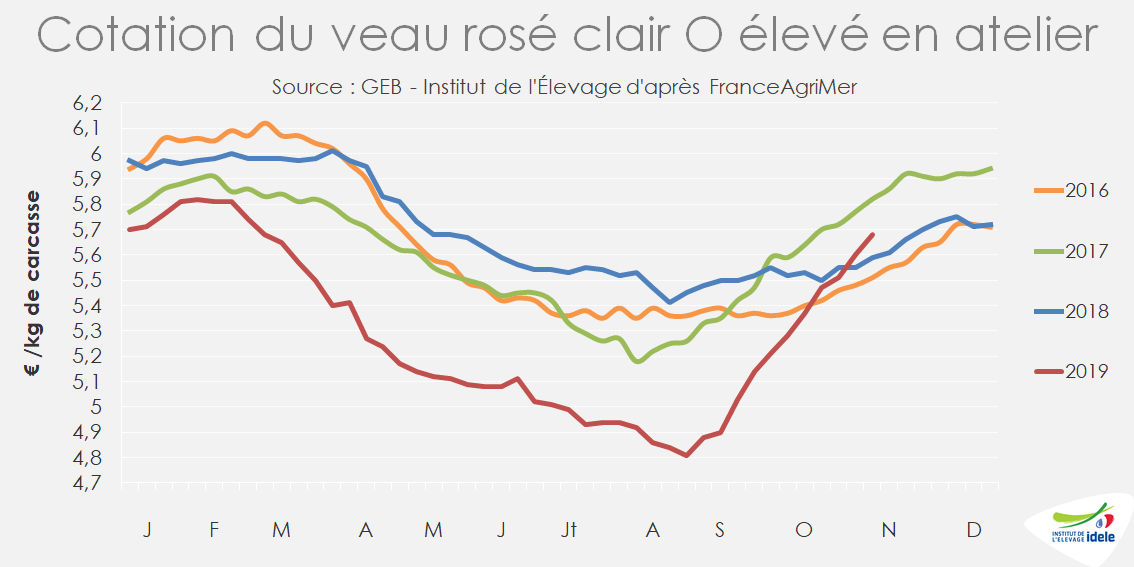

Après un 1er semestre marqué par des cours au plus bas, les cotations des veaux de boucherie de type laitier enregistrent une hausse saisonnière exceptionnellement prononcée. La cotation du veau rosé clair O a gagné 31 cts en un mois, à 5,68 €/kéc en semaine 45. Elle dépasse de 9 cts son niveau de 2018 (+1,6%) mais reste 14 cts sous son niveau élevé de 2017 (-2,4%). Le cours du veau rosé clair R représentatif des Croisés lait-viande connaît une hausse plus modérée, le développement du croisement étant plus rapide que celui de la demande en veaux mieux conformés. Il a atteint 6,11 €/kéc, soit +23 cts en un mois, à un niveau toujours inférieur aux années précédentes (-1,8% /2018 et -2,6% /2017).

Assainissement du marché européen

Aux Pays-Bas, le cours du veau de boucherie pie-noir néerlandais a gagné 20 cts en quatre semaines. A 4,70 €/kéc en semaine 43, il s’établit à un niveau intermédiaire entre son niveau de 2018 et le haut niveau de 2017 (+3% /2018 ; -4% /2017). Selon les experts, les prix sont tirés par le marché italien où l’offre s’est raréfiée alors que la demande est ferme ; tandis que la demande se maintenait en France et en Allemagne. De plus les abattages de veaux gras aux Pays-Bas ont ralenti depuis août avec 17 400 téc (-13% /2018), après avoir été très dynamiques depuis janvier, à raison de 152 200 téc sur 8 mois (+2,5% /2018).

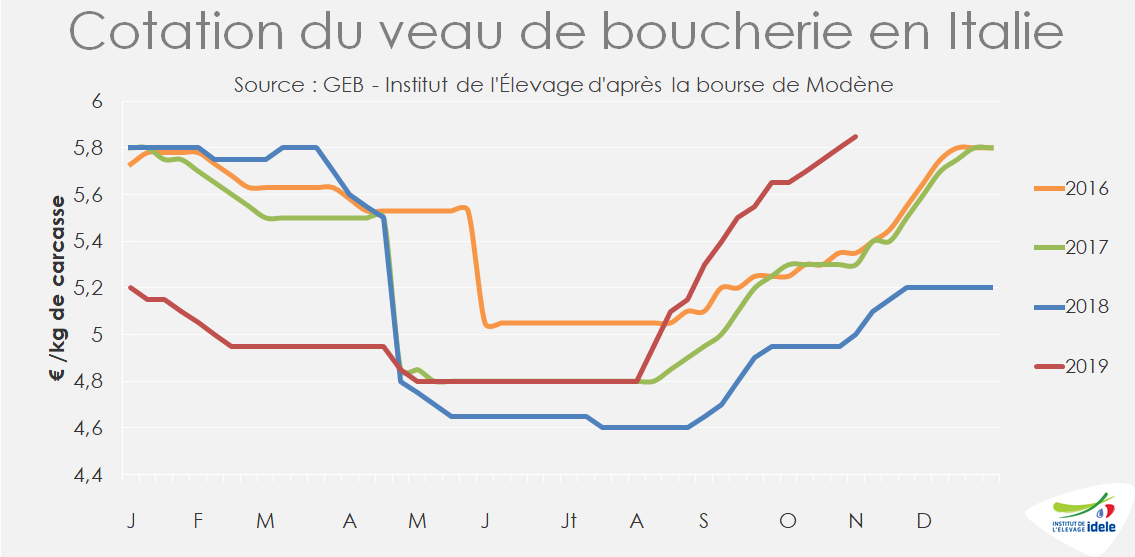

Un manque de veaux en Italie

Le cours du veau de boucherie a gagné 1€ en 3 mois en Italie. Il atteint le niveau exceptionnellement élevé de 5,85 €/kéc en semaine 44, soit +17% /2018 et +10% /2017. Avec 7 100 téc, la production italienne a reculé de -5,5% /2018 au mois d’août, et elle s’est repliée de -3% /2018 sur les 8 mois cumulés depuis janvier. La chute de la production en Italie comme aux Pays-Bas a provoqué un basculement du marché où la demande est plutôt ferme.

Le marché français est fluide

L’assainissement du marché français est liée à la fois à une offre française contenue et à la fluidité retrouvée du marché européen, et en particulier italien. D’après les experts, les intégrateurs ont nettement réduit les mises en place depuis 5-6 mois, du fait des retards de sorties mais aussi par prudence. La production abattue de veaux gras a chuté de -5% en téc en octobre, limitant la hausse de la production annuelle à près de +1%. L’alourdissement des veaux, exacerbé par l’attente en atelier, a de nouveau plus que compensé le repli des effectifs abattus sur la même période.

Le vieillissement et l’alourdissement des veaux stoppés

En septembre, la progression des poids et âges des veaux abattus, induits par l’encombrement du marché, a été stoppée puis faiblement résorbée. Le rétablissement pourrait ne pas être total, car le vieillissement et l’alourdissement s’inscrivent dans une tendance de long terme de la filière. En septembre, le poids moyen des carcasses a encore progressé de +1,5% /2018 à 147,2 kg, après +2% sur les huit mois précédents ; et l’âge moyen était de 188 j, soit +3 j /2018 (+2%) contre +7j (+4%) en cumul depuis janvier. Sur les 9 dernières années, le poids et l’âge des veaux gras abattus progressait en moyenne de +1,1 kg et de +1,7 j par an.

Un marché fluide en fin d’année

Avec un marché européen assaini et une offre française réduite en fin d’année, les cours des veaux gras pourraient continuer à augmenter encore quelques semaines avant de se stabiliser jusqu’en début 2020.

Viandes bovines » Veaux nourrissons »

Conjoncture morose

Les cours des veaux nourrissons sont au plancher depuis plus d’un mois après une année déjà marquée par des prix bas. En plein pic des naissances, la demande française faiblit et les envois dynamiques vers l’Espagne se font à des prix très bas.

Les prix stagnent à un bas niveau

Les ventes de veaux étaient compliquées ces dernières semaines et les animaux les plus chétifs trouvaient difficilement preneur. De la semaine 42 à la semaine 45, le cours du mâle laitier de 45-50 kg a stagné à 50 €/tête. L’année continue d’être mauvaise pour ces veaux dont les prix étaient en moyenne 26% sous leur niveau de 2018.

Marché toujours déséquilibré

Chaque année, les naissances de veaux laitiers atteignent leur pic annuel à l’automne alors que la demande du secteur du veau de boucherie, leur 1er débouché, est limitée. En effet, les veaux mis en place à cette période sortiront au printemps prochain, période à laquelle les consommateurs sont moins friands de ce type de viande.

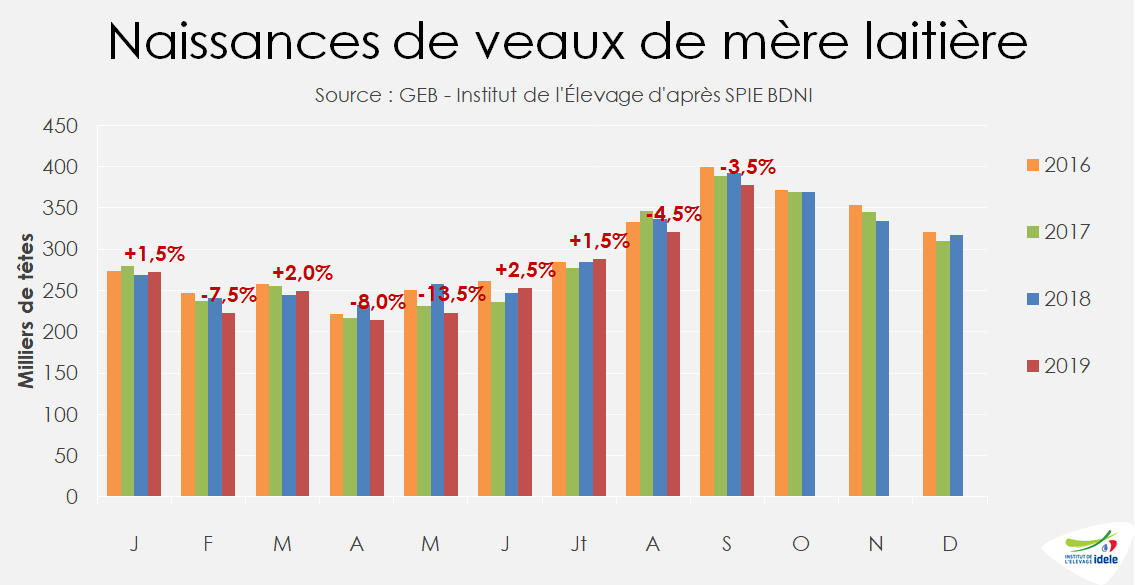

Malgré une offre en recul par rapport aux années précédentes, les ventes de veaux nourrissons sont particulièrement difficiles en 2019. D’une part, les mises en place de veaux gras sont très affectées par la crise qu’a subie le secteur et d’autre part le repli continu de l’engraissement de jeunes bovins et de bœufs laitiers se poursuit en France. Pourtant les naissances de veaux de mère laitière étaient moins nombreuses en septembre (-3,5% /2018, à 377 000 têtes) comme sur l’ensemble de la campagne 2018-2019 ( -3,5% /2017-18).

L’Espagne achète à bas prix

Face à une demande intérieure en berne, le débouché espagnol est désormais la planche de salut. En septembre, les envois de veaux nourrissons ont encore progressé de +33 % /2018 à 35 600 têtes. Depuis janvier, 197 000 animaux ont été expédiés, soit +11% /2018 et +26% /2017.

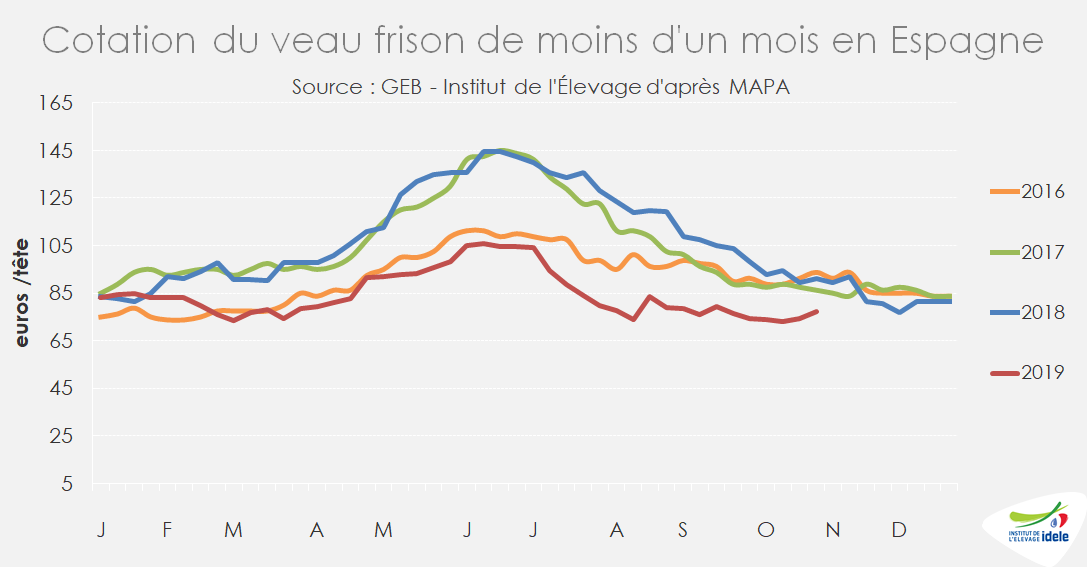

Les acheteurs espagnols captent la grande majorité des veaux non valorisés dans les autres circuits. Mais aujourd’hui, même avec des prix très peu élevés, ils ne prennent plus les veaux les plus légers. Le marché espagnol des JB est resté encombré depuis la fin des envois vers la Turquie en 2018. Depuis mars, la cotation du veau frison de moins d’un mois en Espagne se situe sous les niveaux des années précédentes. En semaine 44, elle s’établissait à 77 €/tête, soit -15% /2018 et -11% /2017.

Quels débouchés pour les veaux nourrissons ?

La crise du secteur du veau de boucherie et le recul de l’engraissement de JB et de bœufs laitiers ont fortement limité la demande française en petits veaux. Ainsi, malgré des naissances en baisse depuis janvier, l’export a été particulièrement dynamique sans toutefois soutenir les prix. Faute d’acheteurs, les cours des veaux nourrissons devraient rester bas dans les prochains mois.