Viandes bovines

Covid-19, la situation au 1er avril pour le secteur bovin viande en France et en Europe

Le confinement généralisé en Europe pour lutter contre l’épidémie de Covid-19 a un impact très fort sur le marché de la viande bovine. RHD à l’arrêt, achats des ménages par à-coups, les opérateurs naviguent à vue. Les envois se poursuivent en broutards, la demande italienne ne faiblissant pas. La viande de veau pâtit du resserrement des gammes. La valorisation des peaux devient problématique.

Reconfiguration de la consommation en France

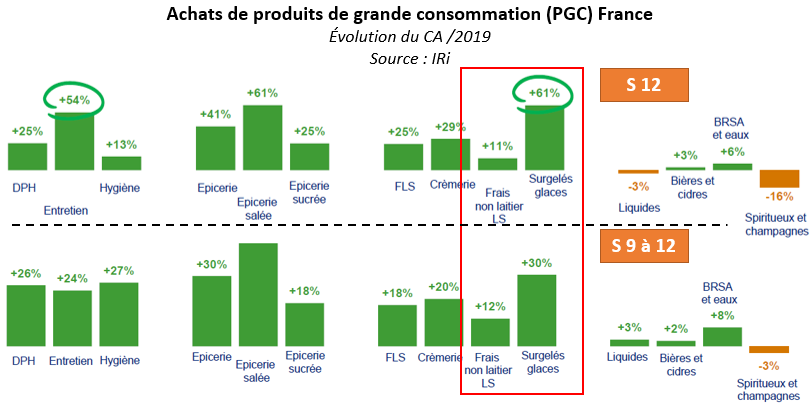

Entre les deux allocutions du Président de la République (les 12 et 16 mars), les Français s’étaient précipités dans les différents points de vente de commerce de détail (cf focus précédent). Depuis, d’après l’IRi (institut spécialisé dans l’analyse du marché des produits de grande consommation à partir des sorties caisse des magasins), malgré le « sur-stockage » lié à l’annonce du confinement, les achats de produits de grande consommation ont progressé de façon très dynamique sans atteindre le niveau historique de la semaine 11.

Même si les achats typiques de stockage (pâte, riz…) sont toujours plébiscités, leur niveau de progression tend à se tasser. La multiplication des repas pris à domicile pousse les consommateurs à modifier leurs achats. D’après l’IRi, ceux-ci se tournent notamment vers les surgelés : toutes les catégories de surgelés salés voient leurs ventes s’accélérer. En semaine 12, les achats de surgelés et glaces (parmi lesquels les viandes congelées) ont ainsi nettement progressé (+61% /2019). Les produits frais non laitiers (parmi lesquels les viandes réfrigérées) ont également augmenté, dans une moindre mesure (+11% /2019 en semaine 12 et +12% /2019 en cumul sur les semaines 9 à 12).

Femelles en France : repli des abattages

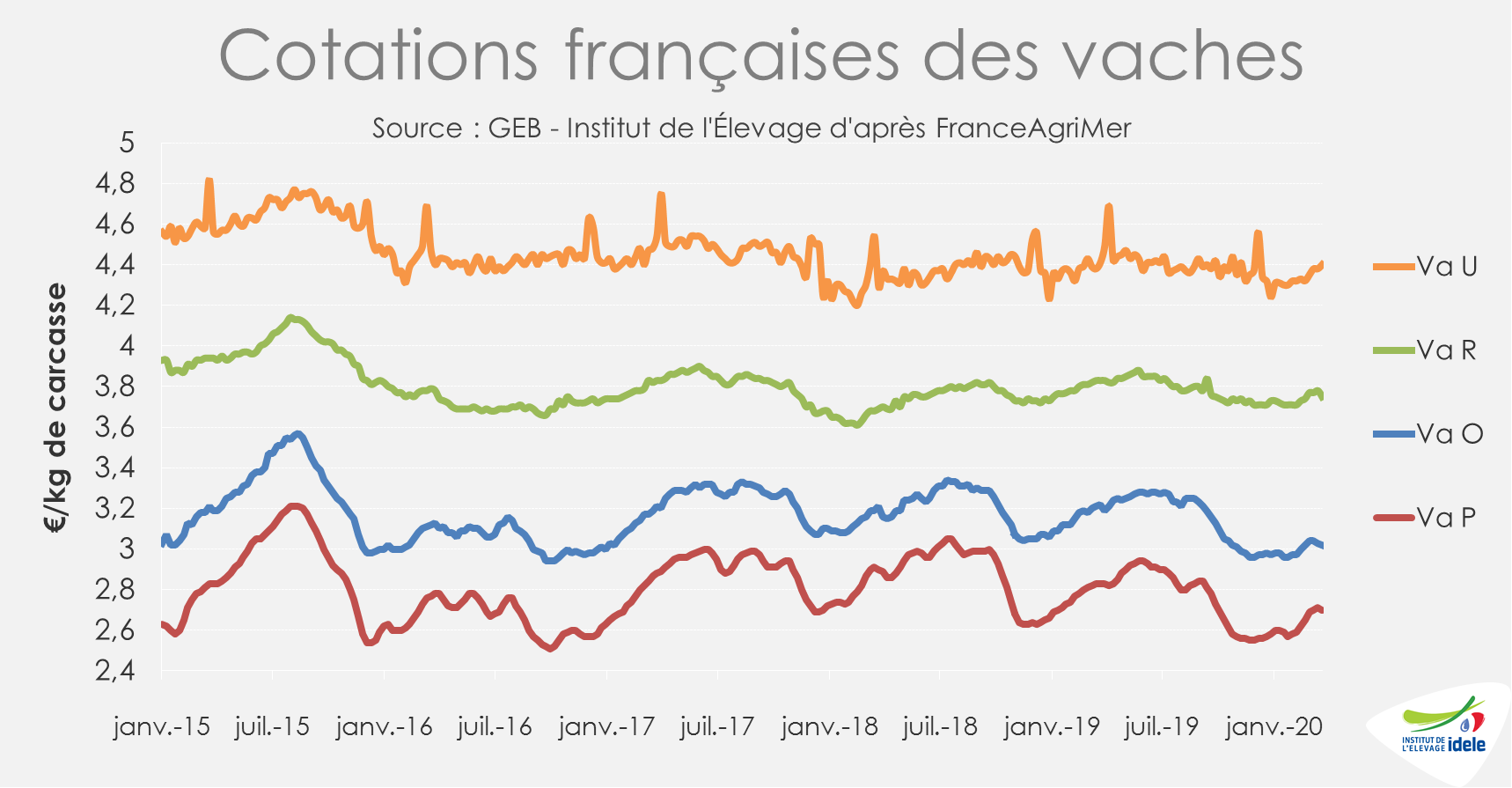

En semaine 13, le rythme des abattages de gros bovins est désormais à la baisse (-19% /2019) d’après l’indicateur hebdomadaire de Normabev. Entre les semaines 9 et 13, le recul des abattages de réformes allaitantes est désormais conséquent (-5% /2019).

Entre les semaines 12 et 13, les cours des réformes se sont légèrement repliés, à l’exception des meilleures conformations. Les cotations des vaches P et O ont perdu 1 centime par kg de carcasse et celle de la vache R en a perdu 3. Seule la vache U s’est appréciée de 2 centimes. La vache P cotait ainsi 2,70 €/kg éc (-5% /2019), la vache O 3,02 €/kg éc (-6% /2019), la vache R 3,75 €/kg éc (-2% /2019) et la vache U 4,40 €/kg éc (= /2019).

Jeune bovin en France : reflux des abattages en semaine 13

D’après l’indicateur hebdomadaire de Normabev, après une forte hausse en semaine 12 (+15% /2019), les abattages de JB de type viande ont reculé de 16% en semaine 13 : dans ces conditions, il reste difficile d’anticiper une tendance. Les à-coups dans les commandes des grossistes italiens et grecs notamment compliquent la lisibilité du marché. Les aloyaux restent par ailleurs difficiles à valoriser. La situation est encore plus complexe en JB laitiers. Ces animaux sont en plus grande proportion destinés à la RHD et quand ils entrent en GMS c’est en complément de l’offre de vaches laitières, qui sont actuellement nombreuses à attendre d’être réformées. Les abattages de JB laitiers se sont ainsi réduits de 38% en semaine 13 après une baisse de 7% en semaine 12 (la semaine 12 était dans la tendance de la baisse des disponibilités, liée à la déprise de l’engraissement de JB laitiers observée depuis plusieurs années).

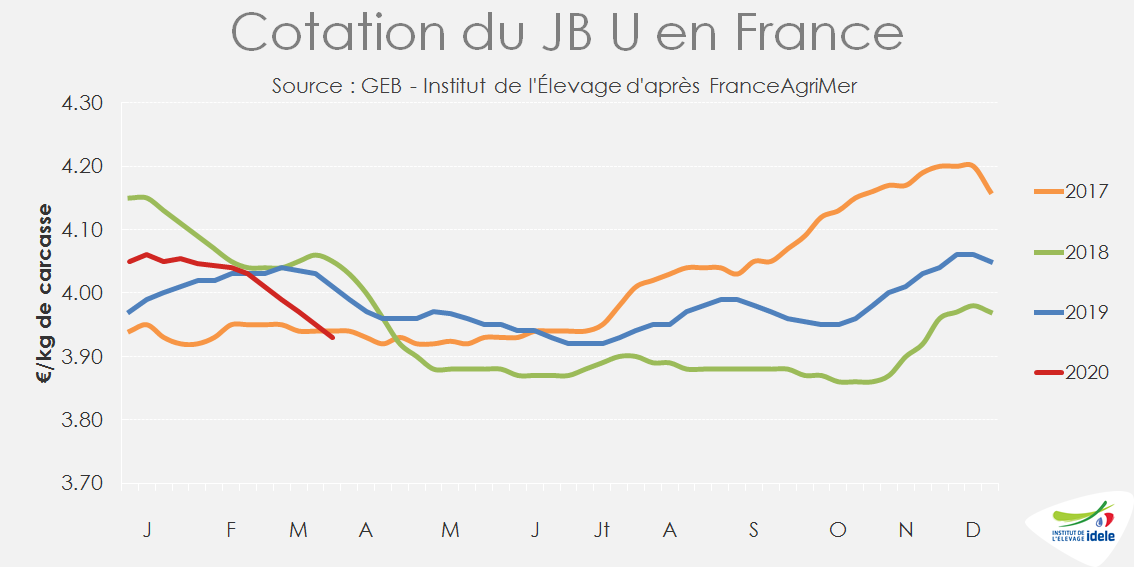

La cotation du JB U poursuit sa baisse saisonnière marquée. Elle a de nouveau perdu 2 centimes en semaine 13 pour tomber à 3,93 €/kg de carcasse (-2% /2019 ; -3% /2018). Celle du JR R, davantage connectée à un marché allemand actuellement dégradé, s’est stabilisée à 3,77 €/kg (-2% /2019 ; -3% /2018) après avoir perdu 5 centimes en semaine 12. Celle du JB O est la plus affectée. Elle a chuté de 5 centimes en semaine 13 pour tomber à 3,32 €/kg (-3%/2019 ; -5% /2018).

Gros bovins maigres : les envois se poursuivent

En semaine 13, les prix des broutards sont dans l’ensemble reconduits, mais à des niveaux inférieurs à ceux de 2018 et 2019. L’offre reste limitée du fait du creux saisonnier des disponibilités et du recul des naissances en 2019. Les envois vers l’Italie continuent de manière presque normale.

Les éleveurs et les opérateurs ont adapté leur fonctionnement à l’épidémie (gestes barrière, réorganisation du travail…) et près de la moitié des marchés aux bestiaux ont fermé. Le manque de personnel en particulier pour le transport reste la principale source d’inquiétude des exportateurs avec un impact limité car l’offre est à l’étiage. Si certains ont réduit leur activité, les flux sont globalement maintenus.

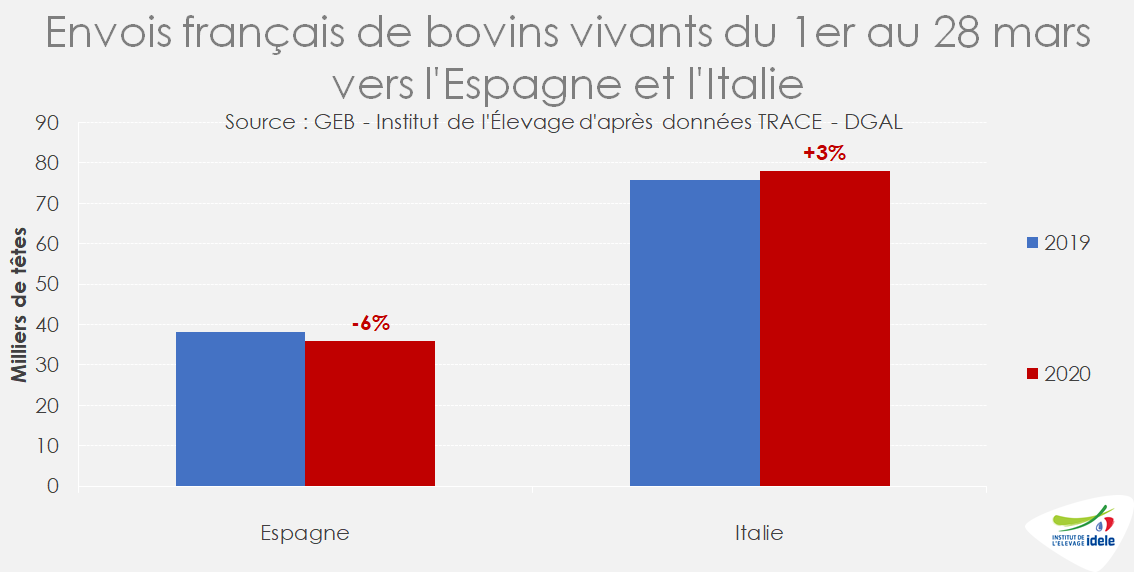

Les données TRACE transmises par la DGAL révèlent un ralentissement des envois en vif en semaine 13, après une forte activité en semaine 12. Ainsi, sur 4 semaines du 1er au 28 mars, ces exportations auraient globalement augmenté de 3% vers l’Italie et reculé de 6% vers l’Espagne par rapport à 2019. Si les achats italiens en broutards se maintiennent dans l’ensemble, la demande espagnole en vif semble céder, en premier lieu pour les petits veaux laitiers qui représentent la majeure partie de leurs achats.

Les envois se réduisent davantage encore vers l’Algérie où la logistique est contrainte par le confinement qui s’étend sur le territoire et où les finances du pays sont menacées par l’effondrement des cours du gaz et du pétrole[CP3] . La Tunisie, également confinée, n’est plus à l’achat.

Italie : bonne demande pour les JB et génisses, mais abattages de vaches à l’arrêt

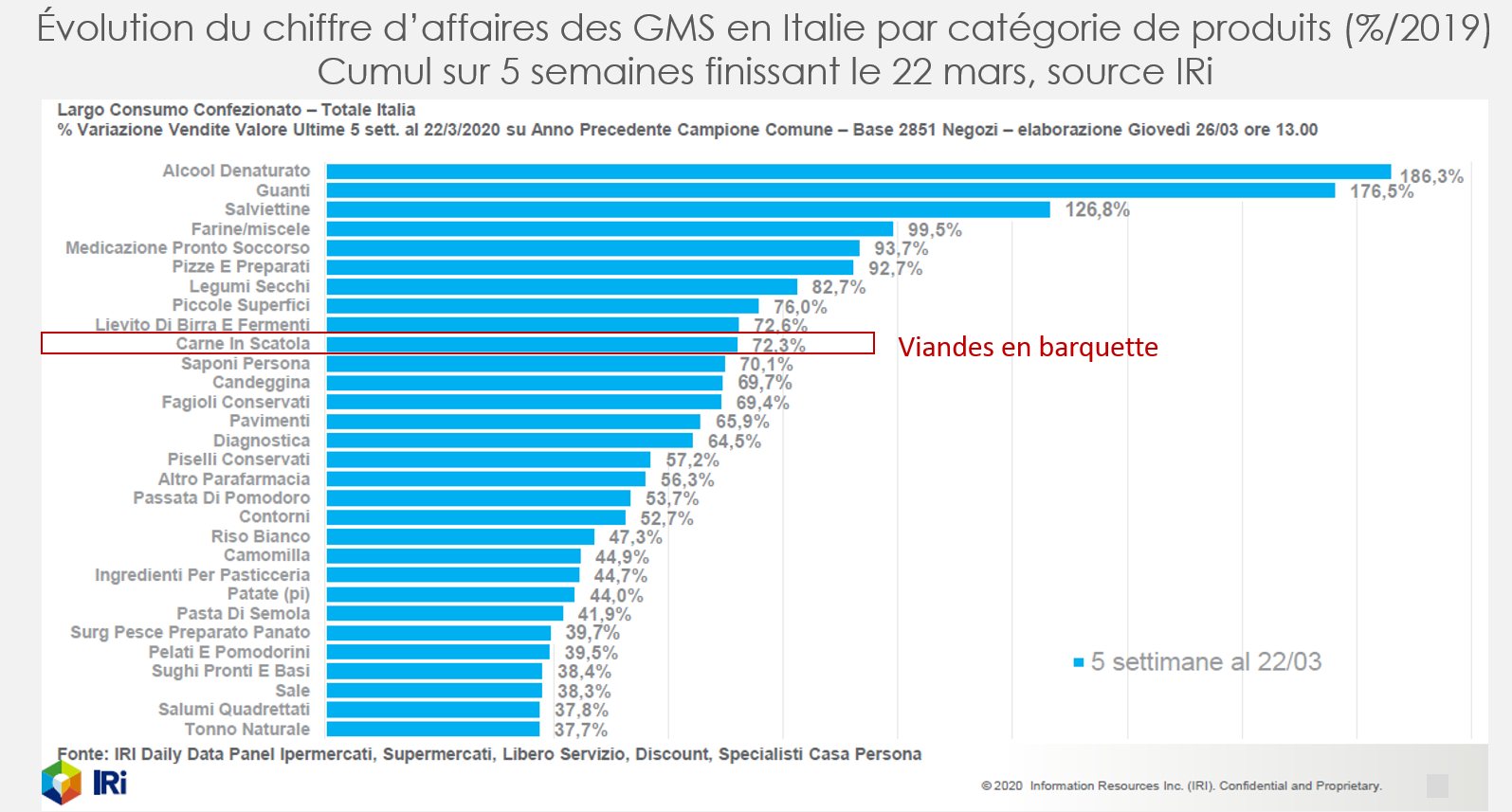

La consommation italienne hors domicile a été mise à l’arrêt une semaine environ avant les fermetures des restaurants en France. Le report sur les achats des ménages a été très net, ce qui a favorisé les viandes de jeunes bovins mâles et femelles, notamment celles issue de broutards français qui constitue le produit « filière » des GMS. En cumul sur les 5 semaines finissant le 22 mars, le panel IRi indique que les ventes de viandes en barquette (toutes espèces confondues) ont bondi de 72% par rapport à 2019, et affichent la 9ème plus forte hausse, après l’alcool dénaturé, les gants, les lingettes, les farines, les médicaments de premiers secours, les pizzas et plats préparés…

Toutefois, les opérateurs rapportent 3 difficultés majeures. Les commandes des enseignes et des bouchers continuent de fonctionner par à-coups d’une semaine à l’autre, avec peu de lisibilité sur la suite. Les aloyaux dont le principal débouché était la restauration, passent en vente au détail, mais au prix d’une perte de valeur. Enfin, le prix des peaux est au plus bas en raison de la fermeture des tanneries qui n’ont actuellement plus de débouchés (que ce soit pour l’industrie automobile ou l’industrie du luxe).

Les abattages de vaches de réformes sont réduits au strict minimum (abattages d’urgence et quelques vaches pour des approvisionnements d’appoint (plats préparés, élaborés surgelés bien qu’ils soient peu consommés en Italie). En effet, la viande de réforme est en grand majorité destinée au segment de la RHD pour la production de burgers (en fast-foods ou en restauration à table). Les steaks hachés consommés par les ménages sont eux le plus souvent issus de JB et génisses. Les steaks hachés surgelés, souvent à base de viande de vaches, restent très minoritaires dans les achats des ménages en Italie.

Les imports de Pologne et d’Irlande sont à l’arrêt et ceux d’Allemagne sont très fortement impactés. La viande française de JB et de jeunes génisses est dans une situation intermédiaire car elle est traditionnellement proposée en complément de la viande franco-italienne (engraissée en Italie à partir de broutards français) dans les supermarchés et en boucherie.

A noter que face à la crise économique et sociale qui a déjà des impacts forts sur les revenus de certains ménages, notamment dans le Sud, le gouvernement italien va financer des bons d’alimentation à hauteur de 400 millions d’euros, chargeant les communes de les consacrer aux personnes qui n’ont pas d’argent pour se nourrir. Pour en savoir plus, lire cet article de RFI.

Allemagne : Les cotations des JB ont stoppé leur chute mais celles des vaches restent à la baisse

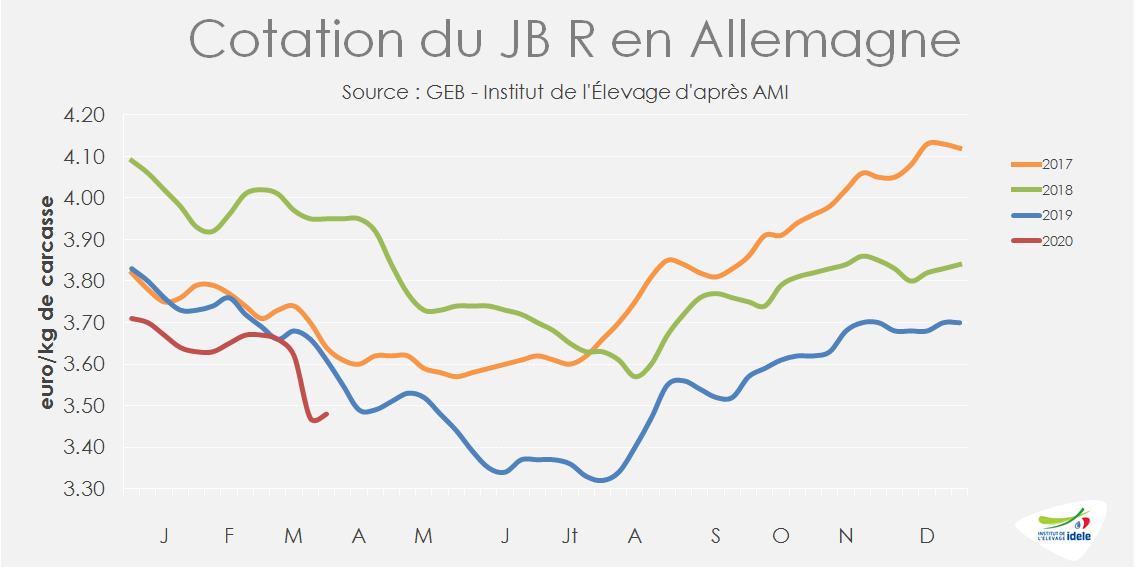

Le marché allemand, très ouvert sur les marchés extérieurs, pâtit toujours de la situation de confinement généralisée dans toute l’Europe. Alors qu’à l’approche des fêtes de Pâques le marché de la viande bovine est normalement plutôt dynamique en Allemagne, notamment en restauration commerciale d’après les experts d’AMI, la pandémie de Covid-19 a entraîné une chute des cours en semaine 12 pour toutes les catégories (cf. focus de la semaine dernière). Les cotations des jeunes bovins se sont stabilisées en semaine 13, voire ont regagné 1 centime. Le JB R cotait ainsi 3,48 €/kg (-4% /2019). Cet arrêt de la baisse des cours semble s’être fait au prix d’un fort coup de frein dans les abattages : les abattages de JB auraient reculé selon l’indicateur d’abattage publié par AMI de 4% en semaine 12 et de 14% en semaine 13 par rapport aux mêmes semaines de 2019.

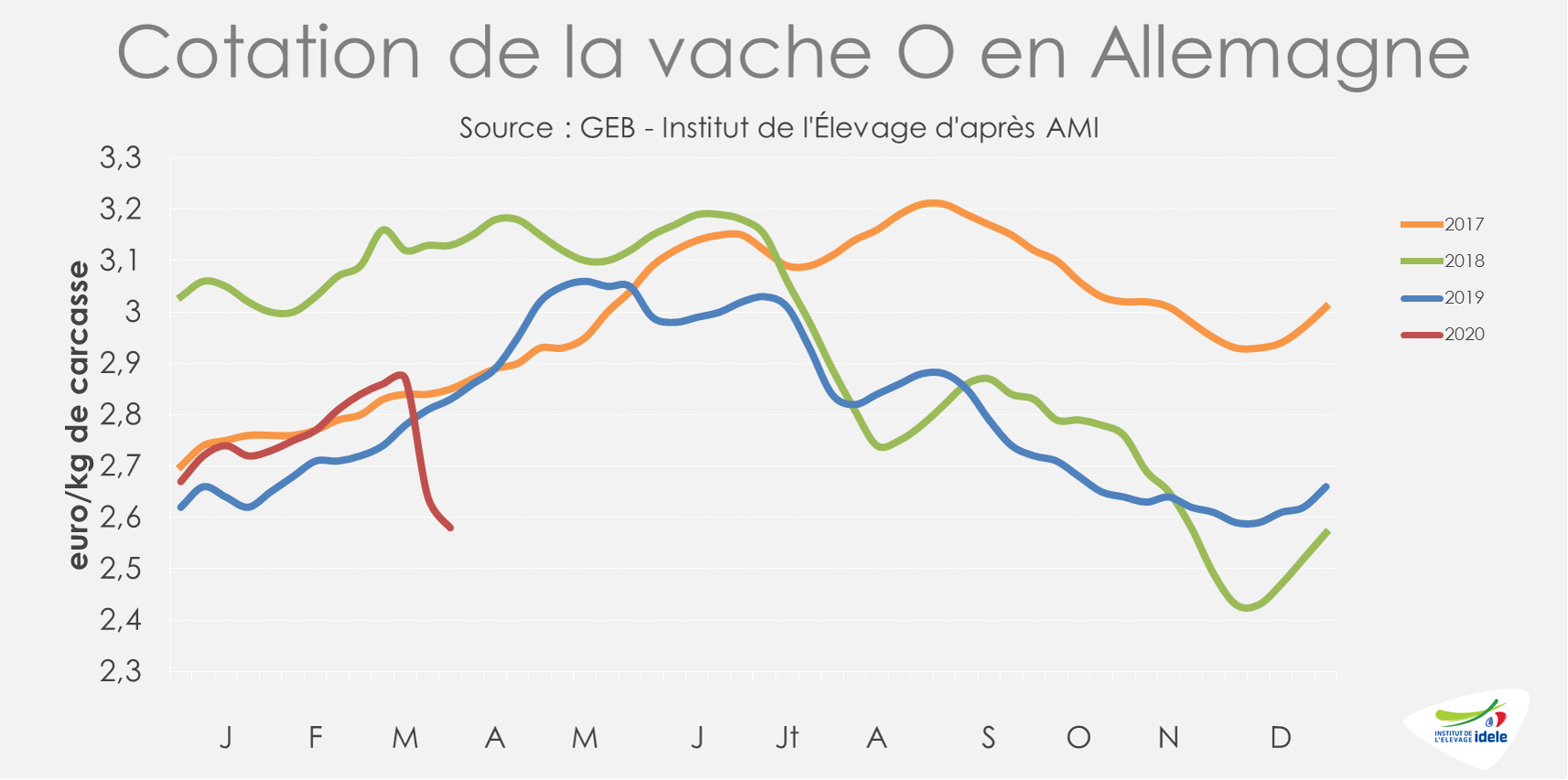

La baisse des cours des réformes s’est poursuivie en semaine 13. La cotation de la vache O a de nouveau perdu 6 centimes en une semaine, à 2,58 €/kg de carcasse (-9% /2019, -18% /2018). C’est 29 centimes de moins (-10%) qu’il y a deux semaines, avant le début de la baisse.

La baisse de la demande des marchés a conduit à un effondrement dans les abattages de vaches, encore plus fort qu’en JB (-39% /2019 en semaine 13 d’après l’indicateur hebdomadaire d’AMI). La tendance serait toutefois actuellement à la stabilisation des cours des réformes.

Les experts d’AMI mettent cependant en avant plusieurs problématiques à résoudre pour le marché allemand dans les semaines à venir : les effectifs animaux prêts à abattre sont en légère augmentation et la valorisation du cinquième quartier est à la peine.

A noter qu e McDo Allemagne a gardé ses drives ouverts, tout comme McDo Pays-Bas, mais ceci ne semble pas soutenir le marché.

e McDo Allemagne a gardé ses drives ouverts, tout comme McDo Pays-Bas, mais ceci ne semble pas soutenir le marché.

Irlande : marché sous pression, des mesures de soutien demandées

Les restrictions imposées au secteur de la restauration ont notamment entraîné une baisse de la demande en vaches de réforme et en autres bovins écoulés habituellement en RHD et à l’export, d’après Bord Bia. Les cotations des vaches ont été les plus impactées par les évolutions liées au Covid-19. En semaine 12, la cotation de la vache O atteignait 2,93 €/kg éc (+9% /2019 ; -11% /2018) soit 7 centimes de moins en une semaine (-2%). Le cours du bœuf R est lui plus stable et n’a perdu qu’un centime, à 3,68 €/kg éc (= /2019).

L’indicateur hebdomadaire d’abattages publié par Bord Bia jusqu’en semaine 13 ne montre pas de ralentissement tangible de l’activité des abattoirs agréées à l’export. Meat Industry Ireland indique pourtant le 30 mars que les abattoirs avaient du mal à maintenir leur débit compte tenu de l’effondrement de la RHD.

Le 31 mars, l’Irish Farmers Association (IFA) a précisé quelles étaient les mesures à mettre en œuvre par secteur suite de la pandémie de Covid-19. Pour les éleveurs de bovins, l’organisation a proposé que les articles 219 à 221 de l’Organisation commune des marchés (OCM) soient immédiatement utilisés pour mettre en œuvre :

- des paiements directs aux agriculteurs pour toute perte de marché liée aux prix,

- un soutien du marché sous forme d’aides spécifiques et ciblées au stockage privé,

- une protection des marchés et des prix de l’UE par la Commission européenne, ainsi que la suspension de toutes les importations de viande bovine en provenance de pays tiers.

Selon l’IFA, l’UE devrait également introduire immédiatement un important programme de promotion européen de la viande bovine en commerce de détail visant des coupes de steak de plus grande valeur, et notamment l’aloyau, principalement écoulé par le secteur de la RHD en temps habituel.

Royaume-Uni : entre progression des ventes en commerce de détail et hausse des cours

Comme dans toute l’Europe continentale, le marché de la RHD est un canal très important pour la vente de viande bovine. Ainsi, en temps normal, ce sont 21% des volumes de viande bovine qui sont écoulés par la restauration, d’après AHDB. En proportion, c’est plus que l’agneau (15%), porc (14%) ou encore la pomme de terre (13%). La fermeture de la chaîne de restauration McDonald’s qui concentre 80% des achats de burgers consommés en fast-food est particulièrement problématique.

Cependant, beaucoup de restaurateurs essaient d’introduire ou d’augmenter leurs services de livraison à domicile. Mais c’est surtout l’augmentation des ventes au détail qui semble jouer à plein. En effet, d’après l’IRi, les achats des ménages britanniques de viandes réfrigérées avaient progressé de +8% /2019 sur les quatre semaines finissant le 14 mars 2020. D’après AHDB, compenser intégralement les 21% des ventes de viande équivaut à augmenter les ventes au détail d’environ 27%. Pour le moment, les données disponibles ne permettent pas de conclure quant à la compensation intégrale de la fermeture des restaurants au Royaume-Uni.

En attendant, les cotations des différentes catégories résistent en devise locale en semaine 12 d’après AHDB. Cependant, avec la poursuite de la baisse de la livre par rapport à l’euro (-4% entre le début de la semaine 11 et la fin de la semaine 12), le cours de la vache O diminue en euros à 2,84 €/kg de carcasse en semaine 12 (-3% en une semaine).

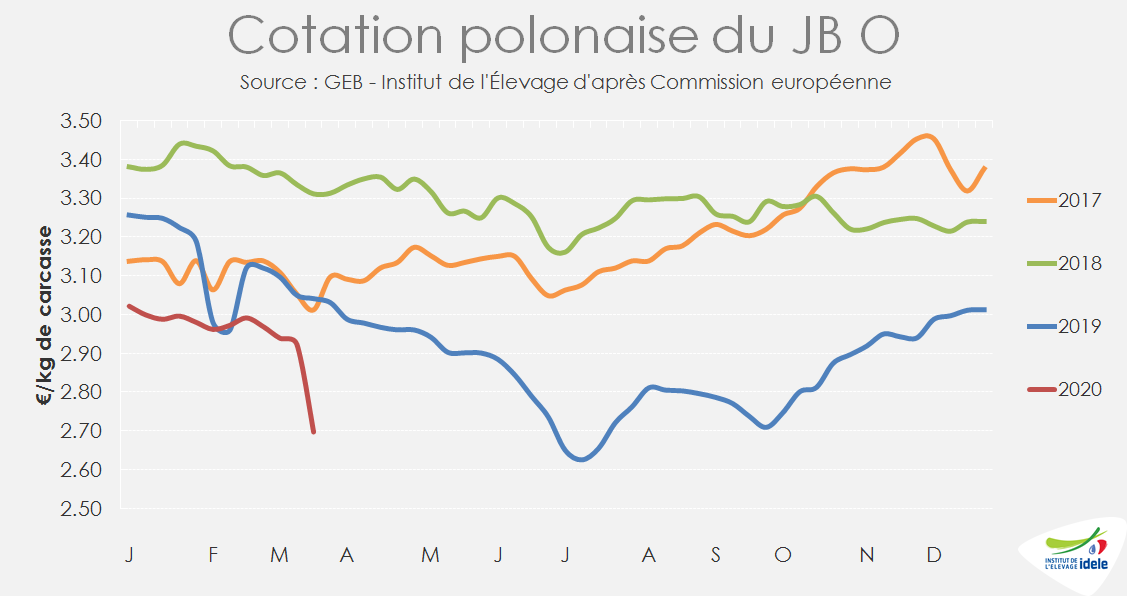

Pologne : gros frein sur les abattages

En semaine 12, les abattages ont fortement ralenti en Pologne. Tous bovins confondus ils étaient en baisse de 36% par rapport à la semaine précédente d’après les données du Ministère de l’Agriculture polonais, dont -42% pour les taurillons, -39% pour les génisses et -25% pour les vaches de réforme. La Pologne étant très dépendante de l’exportation vers les autres Etats membres pour la valorisation de sa viande bovine, qui est écoulée principalement en restauration, de nombreux abatteurs ont préféré freiner la production en ne travaillant que 2 ou 3 jours dans la semaine.

Faute de demande, les prix à la production ont plongé. La cotation de la vache O a perdu 16 centimes en une semaine pour tomber à 2,42 €/kg de carcasse en semaine 12 (-9% /2019 et -18% /2018). Celle du JB O a perdu 23 centimes 2,70 €/kg de carcasse (-11% /2019 et -19% /2018).

Espagne : l’export de vif fini soutient les prix des JB

En Espagne, l’export de bovins fini vers le bassin méditerranéen se maintient à l’approche du Ramadan d’après Business France et contrebalance en partie la forte pression exercée sur les prix des carcasses par le report incomplet de la restauration vers la consommation à domicile et par le coup de frein des ventes de carcasses vers le marché italien. En semaine 12, le JB R3 cotait 3,71 €/kg de carcasse (+1% /2019 ; -5% /2018). Le bovin de 8-12 mois R3 (catégorie Z) cotait toujours 3,85 €/kg (-2% /2019 ; -1% /2018).

Comme en Italie, les abattages de vaches de réforme sont quasiment à l’arrêt en raison de l’absence de débouché, les chaînes de fast-food étant fermées. La cotation de la vache O3 a perdu 10 centimes en semaine 12 pour tomber à 2,53 €/kg de carcasse.

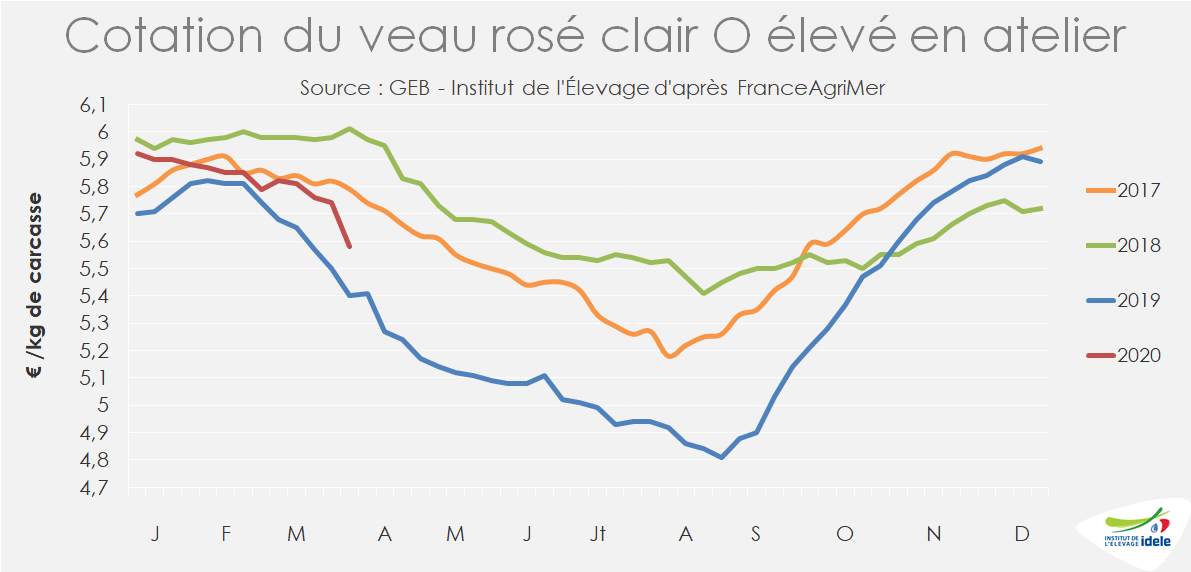

Veau de boucherie : chute des commandes en semaine 13

Après une semaine 12 relativement dynamique en termes de commandes par les GMS, la semaine 13 a marqué un coup d’arrêt brutal. Les abatteurs français évoquent des commandes en chute de 30 à 40%, probablement en contrecoup des achats en hausse en début de confinement. La concentration des achats dans les supermarchés de centre-ville en lien avec le confinement est également pénalisante pour le veau, moins présent dans ces points de vente. Il semble qu’il y ait une recherche de simplification des gammes et une rationalisation des linéaires par les gestionnaires des GMS, qui pénalise les viandes autres que les 3 majeures.

Ainsi, alors que les difficultés logistiques (disponibilités en personnel, consommables, analyses en labo…) restent surmontables, les abattages de veaux prennent du retard faute de demande et les cotations sont fortement affectées. En semaine 13, la cotation du veau rosé clair O élevé en atelier a perdu 16 cts par rapport à la semaine 12. Elle s’établit à 5,58 €/kg carcasse (+18 cts /2019, mais -43 cts/2018). Sur les conformations supérieures, les évolutions sont moins marquées : la cotation du veau rosé clair R recule de 4 cts pour s’établir à 6,20 €/ kg (+24 cts /2019 mais -30 cts/ 2018).

Le contexte du veau est également marqué par la baisse importante des cours des poudres de lait et de lactosérum de ces dernières semaines. Ceci devrait diminuer les coûts de production dans les mois à venir.

Aux Pays-Bas, la cotation DeKalverhouder du veau pie-noir était en forte chute en semaine 12 à 4,60 €/kg, elle a été suspendue en semaine 13. Les abattoirs évoquent une chute d’activité de 50% depuis la semaine 12 en lien avec la fermeture des débouchés RHD en France, en Italie et en Allemagne. Cette situation touche aussi bien le veau blanc que le rosé. Des volumes importants sont mis en congélation et une partie croissante des veaux rosés sera abattue après l’âge de 8 mois.

Veau nourrisson : cotation au plancher

La cotation du veau mâle laitier de 45-50 kg reste à un niveau plancher. Le ramassage en ferme continue, sans nier des difficultés logistiques pouvant être localement importantes. Mais le retard des abattages de veaux de boucherie va mécaniquement retarder les mises en place et pourrait peser encore sur les cours.

Dynamiques jusqu’en semaine 12, les envois vers l’Espagne ont ralenti en semaine 13. Aucun changement réglementaire à noter en dehors des gestes barrières, mais les engraisseurs ont ralenti leurs mises en place. Une tendance confirmée par les exportateurs Irlandais, qui ont vu leurs envois chuter en semaine 13 tant vers l’Espagne que vers les Pays-Bas. Au total, du 1er au 28 mars, les envois de bovins français en Espagne, dominés par les veaux, ont reculé de 6% par rapport à 2019.

Les débouchés principaux des veaux laitiers sont à la peine. Néanmoins le mois d’avril est chaque année celui comptant le moins de naissances de veaux de mères laitières : 214 000 en avril 2019 contre 378 000 en septembre 2019. Cette offre limitée peut entrainer moins de difficultés de valorisation.

Sommaire du numéro 311

Viandes bovines

Sommaire du numéro 311

Viandes bovines

- Viandes bovines

- Lait de vache

- Viande ovine

- Lait de chèvre et viande