Viandes bovines

Covid-19, la situation au 22 avril pour le secteur bovin viande en France et en Europe

Le confinement généralisé en Europe pour lutter contre la pandémie de Covid-19 bouleverse le marché de la viande bovine. RHD à l’arrêt, achats des ménages par à-coups, les opérateurs naviguent à vue. Les prix des vaches ont stoppé leur baisse en semaine 16, mais ceux des JB perdent encore du terrain. Le ralentissement des sorties de veau fait craindre un alourdissement des animaux, au-delà des standards actuels du marché. La demande italienne en broutards se maintient, mais la demande espagnole patine.

Achats alimentaires en hausse dans les GMS lors de la semaine de Pâques

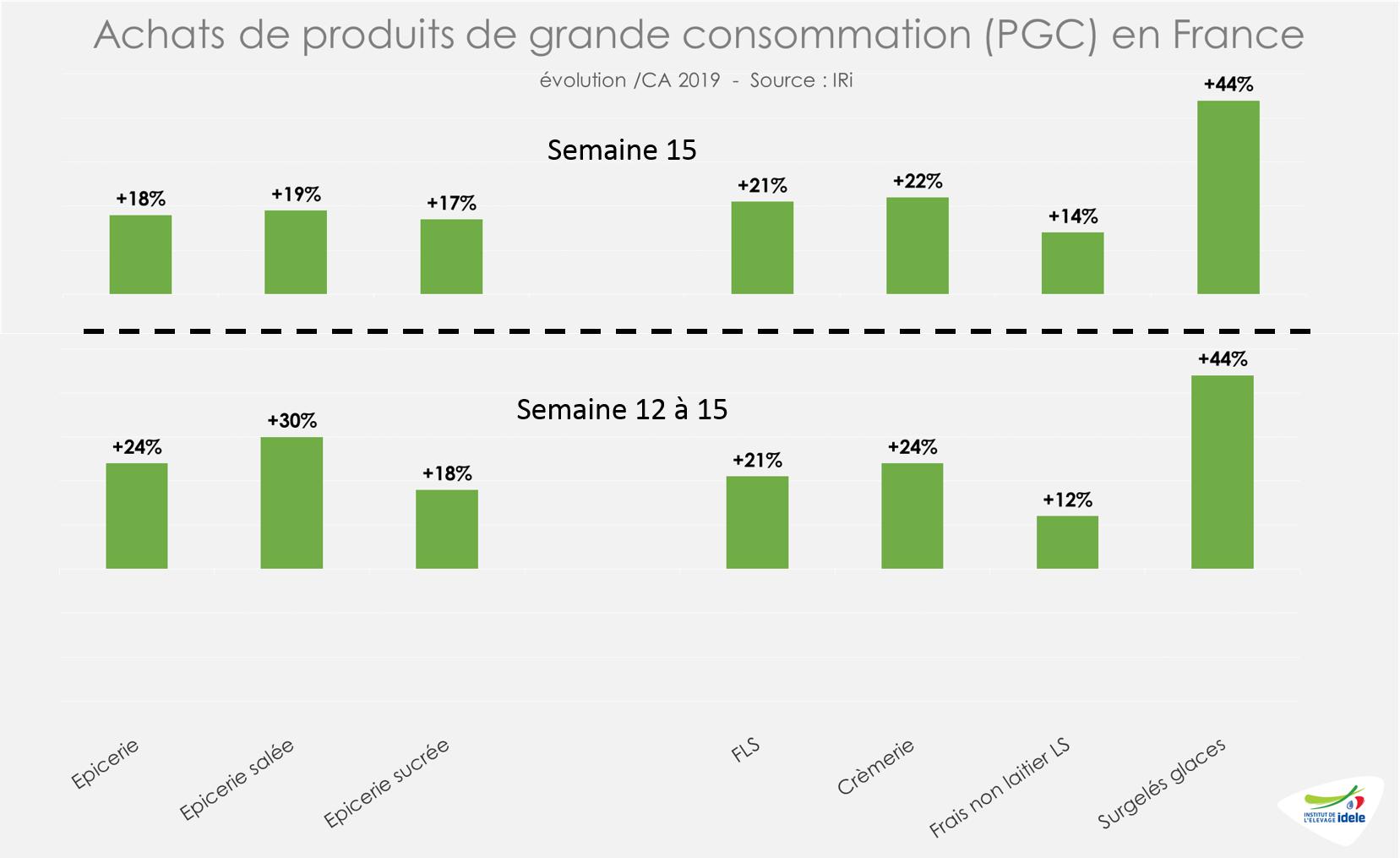

Les achats de produits de grande consommation et de produits frais en GMS libre-service sont repartis à la hausse en semaine 15, semaine de Pâques (se terminant le 12 avril). Ainsi, la progression du chiffre d’affaires était de +15% /2019, après deux semaines à +5%. D’après IRi, la météo estivale et la diminution des stocks constitués au début du confinement ont eu des effets positifs sur les achats de PGC. De plus, le décalage calendaire des fêtes de Pâques (le lundi de Pâques est en semaine 16 cette année, il était en semaine 17 en 2019) aurait joué favorablement sur ces achats, en anticipation du lundi de Pâques férié.

Les achats de surgelés et glaces (dont les viandes congelées) enregistrent toujours les progressions les plus importantes parmi les PGC (+44% /2019). Les ventes de produits frais non laitiers (dont les viandes réfrigérées) sont également reparties à la hausse (+14% /2019 en semaine 15 et +12% /2019 en cumul sur les semaines 12 à 15).

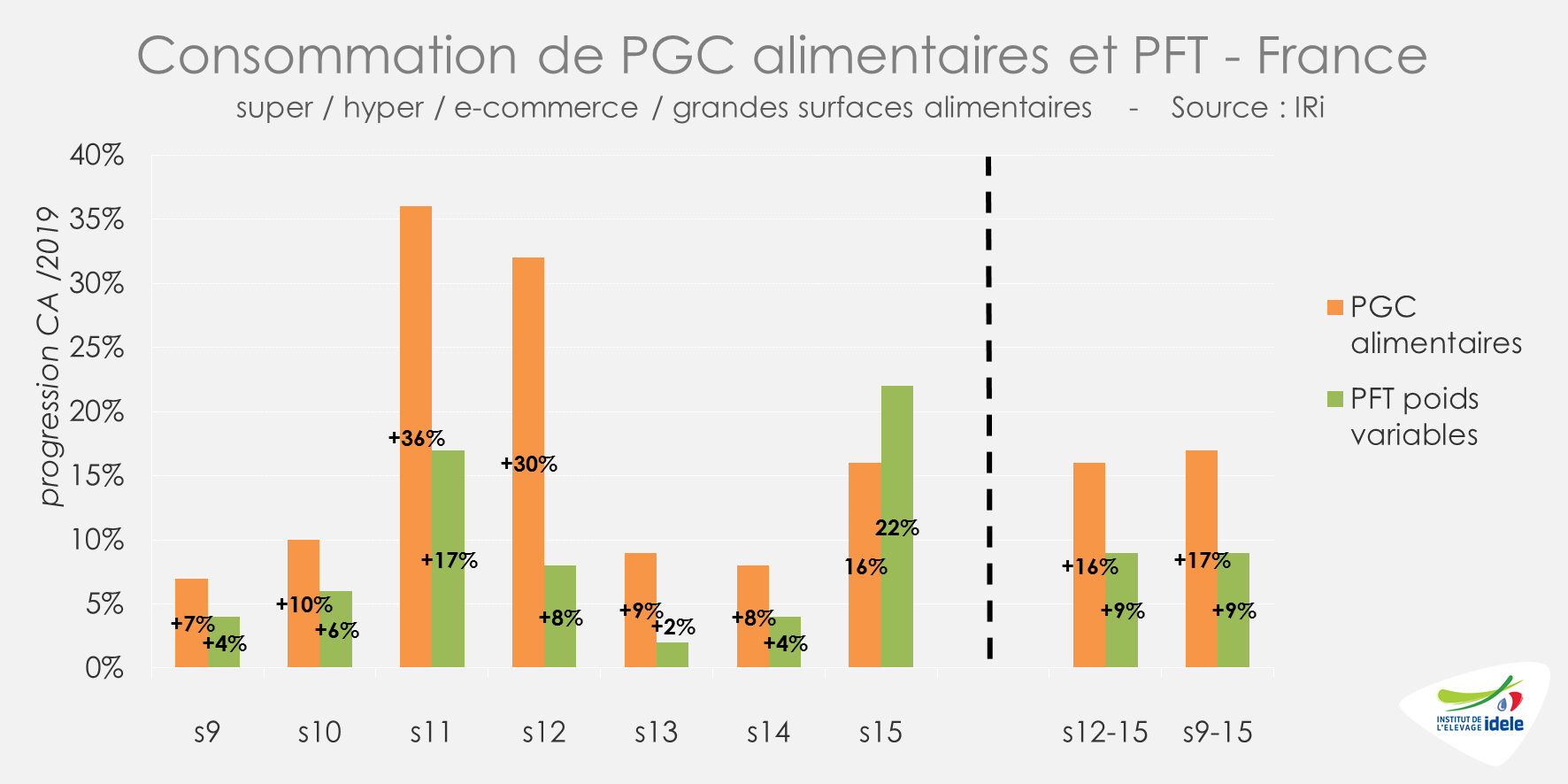

Lors de la semaine 15, incluant le week-end de Pâques, les achats de produits frais traditionnels, vendus à poids variable (PFT) en GMS et e-commerce, ont nettement augmenté (+22% /2019 en semaine 15 contre +4% la semaine précédente) et dépassé le niveau de croissance des ventes de produits de grande consommation (PGC) alimentaires pour la première fois depuis les premières annonces du Président Macron. D’après l’IRi, entre les semaines 12 et 15, les achats de PFT ont progressé de +9% /2019 (contre +16% pour les PGC alimentaires).

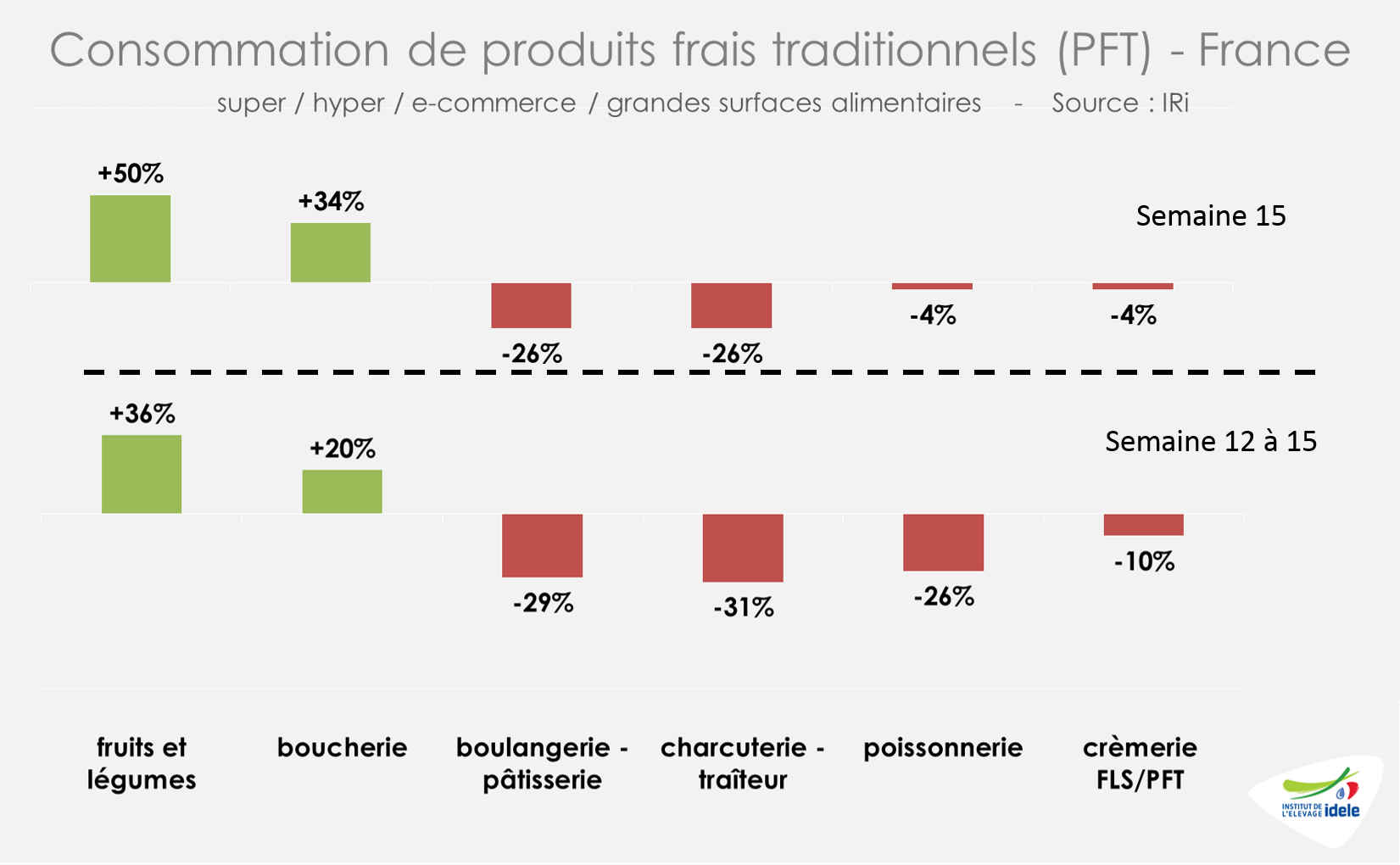

La progression des ventes de PFT est une nouvelle fois portée par les rayons fruits et légumes et boucherie. En semaine 15, les achats au rayon boucherie ont progressé de +34% /2019. La préparation des fêtes de Pâques a engendré une belle dynamique dans les rayons. De plus, certains magasins ont annoncé la réouverture de rayons à la coupe.

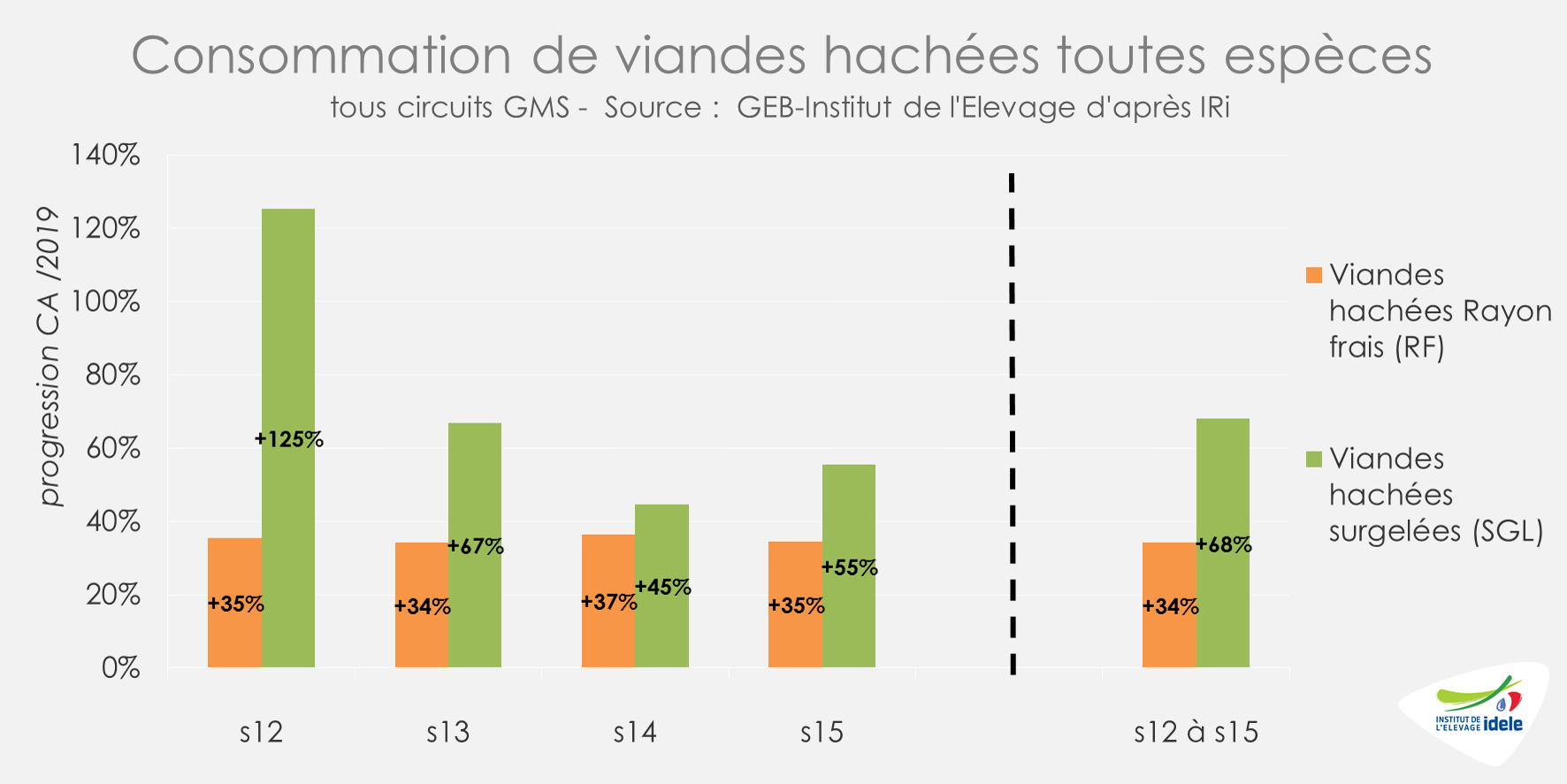

Les ventes de hachés semblent avoir trouvé un nouvel équilibre après la constitution de stocks de haché surgelé en début de confinement. Les croissances d’achats en semaine 15 sont sensiblement équivalentes à celles de la semaine 14. Au final, les ventes de haché surgelé ont progressé de +68% /2019 entre les semaines 12 et 15. Les achats de viande hachée réfrigérée ont augmenté de +34% /2019.

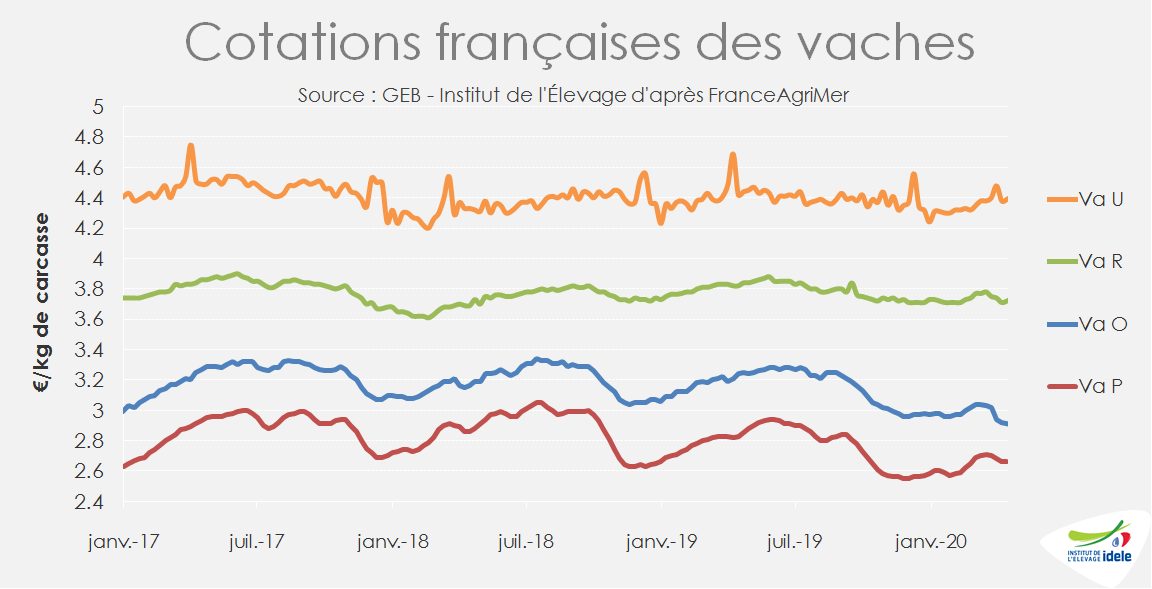

Femelles en France : abattages en retrait, arrêt de la baisse des cours

La filière bovine française continue de faire face à un bouleversement de ses débouchés avec une RHD réduite à minima et des ventes en GMS en net progrès. L’explosion des ventes de viande hachée au détail pose la question de la valorisation des carcasses. Avec l’arrivée des beaux jours, le rebond de la vente de viande bovine piécée relevé par plusieurs opérateurs pourrait contribuer à rééquilibrer la valorisation de la carcasse.

En attendant, les organisations syndicales d’éleveurs ont appelé à une grève des livraisons de bovins allaitants. En semaine 16, d’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins sont en baisse mais avec un jour ouvré de moins (-9% /2019), Pâques étant en semaine 17 en 2019. Comparé cette semaine de 2019, les abattages de gros bovins sont cependant en hausse (+4% /2019). En cumul sur les cinq dernières semaines (12 à 16), les abattages de réformes allaitantes (-13%) et laitières (-3%) ont globalement été en retrait, avec une accélération des abattages de laitières en fin de période.

Entre les semaines 15 et 16, l’ensemble des cours des réformes ont été relativement stables. Le cours de la vache U a regagné 1 centime par kg de carcasse en une semaine pour atteindre 4,39 €/kg (-1% /2019 et +1% /2018). La vache R a également repris 1 centime, à 3,72 €/kg éc (-3% /2019 et +1% /2018). La cotation de la vache O a perdu 1 centime, à 2,91 €/kg éc (-10% /2019 et -8% /2018) et celle de la vache P est restée stable, à 2,66 €/kg éc (-6% /2019 et -7% /2018). Depuis la semaine 12, début du confinement, les cotations se sont repliées, à l’exception de celle de la vache U (+1 centime). La vache R a perdu 6 centimes, la vache O en a perdu 12 et la vache P en a perdu 5.

Les baisses de prix généralisées en Europe commencent à entrainer quelques réactions de la part des institutions européennes. En réaction aux propositions de la Commission et à l’initiative de l’Irlande (cf. notes précédentes), les ministres de l’Agriculture des 27 États membres ont appelé le 16 avril dernier dans une déclaration commune la Commission européenne à mettre en place des mesures immédiates de soutien aux marchés face aux désagréments causés par le Covid-19. Ils demandent notamment à la Commission :

- de faciliter la mise en place des mesures de marché prévues dans l’OCM unique comme le stockage privé ;

- de la flexibilité supplémentaire dans les deux piliers de la PAC : taux d’avance plus élevés que ceux proposés par la Commission, activation de mesures spécifiques dans le cadre des programmes de développement rural…

Le même jour, une dizaine de députés de la Commission Agri du Parlement européen allaient dans le même sens, avec en outre le retrait de l’agenda de la Commission, pour l’instant, de la poursuite des négociations commerciales sensibles sur le plan agricole.

Mais d’après le commissaire à l’Agriculture Janusz Wojciechowski, comme 2020 est la dernière année du budget pluriannuel en cours, celui-ci limite les capacités d’intervention de l’UE pour soutenir les marchés agricoles affectés par la crise. Le Commissaire a souligné qu’il n’était pas opposé au recours à la réserve de crise agricole (de 478 millions euros et qui n’a encore jamais été activée) mais que cette décision revenait aux États membres, notamment car son activation entraînerait une diminution des paiements directs. Jusque-là, la Commission européenne et les États membres se renvoyaient la balle. Mais le 22 avril, la Commission annonçait la mise en place d’un plan de soutien. Celui-ci comprend « une aide au stockage privé pour les produits laitiers, les viandes bovine et ovine ». Le plan apporte de la « flexibilité pour les programmes de soutien du marché » et permet aussi de déroger de manière « exceptionnelle aux règles de concurrence de l’UE » uniquement pour les secteurs du lait, des fleurs et des pommes de terre.

L’aide au stockage de viande bovine concernerait les découpes, pour lesquelles la demande a chuté partout en Europe. Si cela devrait soulager le marché à court terme, cela posera des problèmes de perte de valeur via la congélation. D’après certains observateurs, le financement du stockage privé serait doté de 80 millions d’euros dont 45 millions d’euros pour 61 000 t de viandes bovine et ovine :

- 25 M € pour le stockage privé de 25 000 t d’arrières avec os (découpes d’aloyaux y compris la bavette) pendant 150 jours maximum. La mesure concernerait les bovins de plus de 8 mois, de conformation R ou +, sans distinction de catégorie.

- 20 M € pour le stockage privé de 36 000 t de viande ovine pour 150 jours maximum. C’est proportionnellement important pour ce dernier secteur : rappelons, que hors Royaume-Uni, l’UE-27 produit annuellement 540 000 téc de viande ovine. 36 000 téc, c’est la moitié de la production irlandaise par exemple…

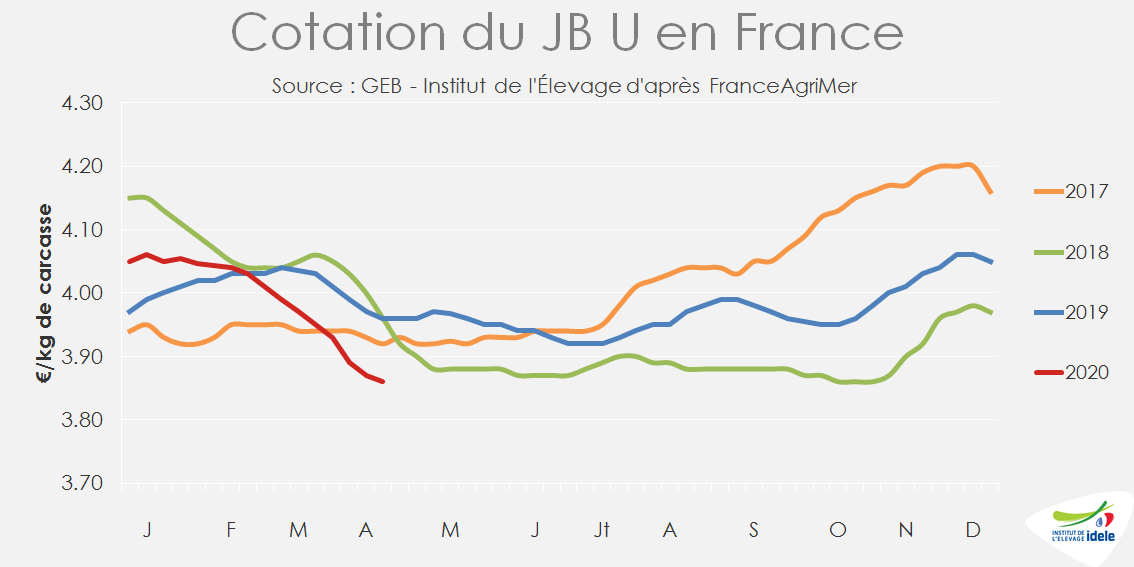

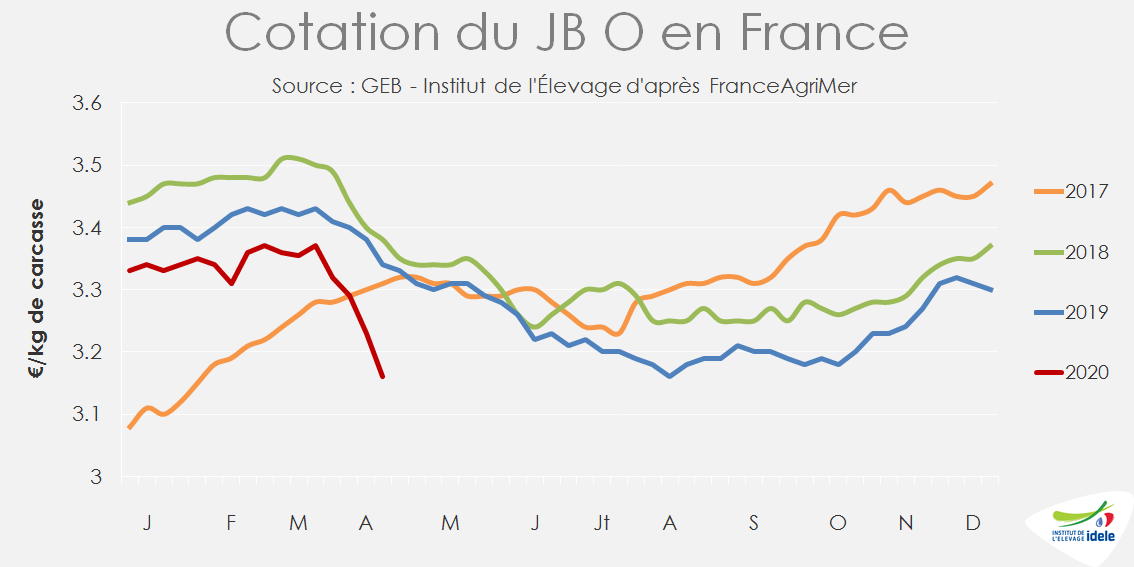

Jeune bovin en France : La baisse des cours se poursuit, les laitiers très fortement impactés

La baisse des cours des JB se poursuit, en lien avec la concurrence accrue sur le marché européen pour les JB de type viande, et avec la perte du débouché RHD et la concurrence des vaches laitières pour les JB laitiers. En semaine 16, la cotation du JB U a de nouveau perdu 1 centime pour tomber à 3,86 €/kg de carcasse (-3% /2019 et 2018). Celle du JB R a perdu 2 centimes à 3,66 €/kg (-3% /2019 ; -4% /2018). Celle du JB O a de nouveau lourdement chuté de 7 centimes à 3,16 €/kg (-5% /2019 ; -7% /2018).

En semaine 16, les abattages étaient pourtant en net retrait, aussi du fait d’une semaine à 4 jours ouvrés (lundi de Pâques). Ceux de JB de type viande affichaient -12% /2019 et -5% par rapport à la semaine précédente. Ceux de JB de type lait ont toutefois été plus nombreux que la semaine précédente (+1%) même s’ils restent très inférieurs à ceux de 2019 : -23%. Certains JB laitiers ne pouvaient en effet plus attendre et risquaient de dépasser l’âge plafond de 24 mois pour rester classés en JB et ne pas être déclassés en taureaux adultes. Ils ont dû être abattus malgré des difficultés à leur trouver des débouchés, d’où la baisse des cours observée. A noter que leur poids moyen était en hausse de 2,4% par rapport à 2019, contre +1,1% pour les JB viande.

La modélisation MODEMO indique au 19 avril un stock en fermes de 4 900 JB viande par rapport aux prévisions de sorties des semaines 11 à 16.

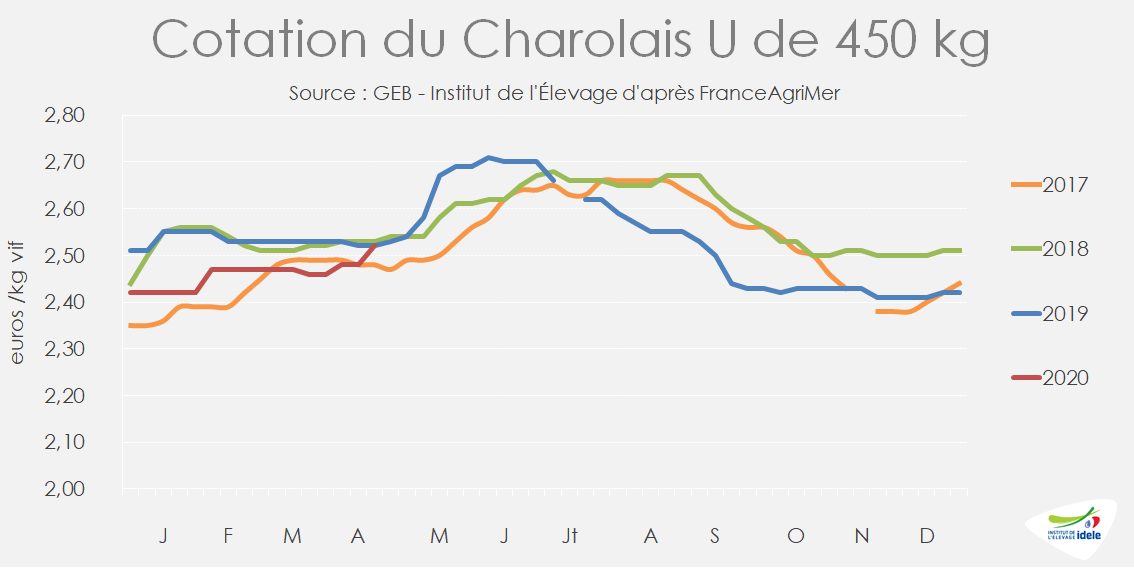

GROS BOVINS MAIGRES : L’offre limitée soutient les cours

En semaine 16, la demande italienne est restée solide face à une offre limitée en France, permettant le maintien des cours. La crise du Covid-19 affecte la demande en Espagne et complexifie le commerce avec l’Algérie. En France, les éleveurs de certaines régions craignent une nouvelle sécheresse.

Prix stables et offre limitée

Les prix des gros bovins maigres sont reconduits voire en légère hausse en semaine 16, les catégories lourdes retrouvant leur niveau de 2019. Le Charolais U de 450 kg cotait 2,52 €/kg vif (= /2019) tandis que le Limousin E de 300 kg cotait 3,03 €/kg sans changement depuis la mi-février (-4% /2019 ;-2% /2018). Les cours de la Limousine E de 270 kg et de la Charolaise U de 270 kg se sont aussi maintenus à 2,75 et 2,55 €/kg, soit respectivement -1% et -4% /2019.

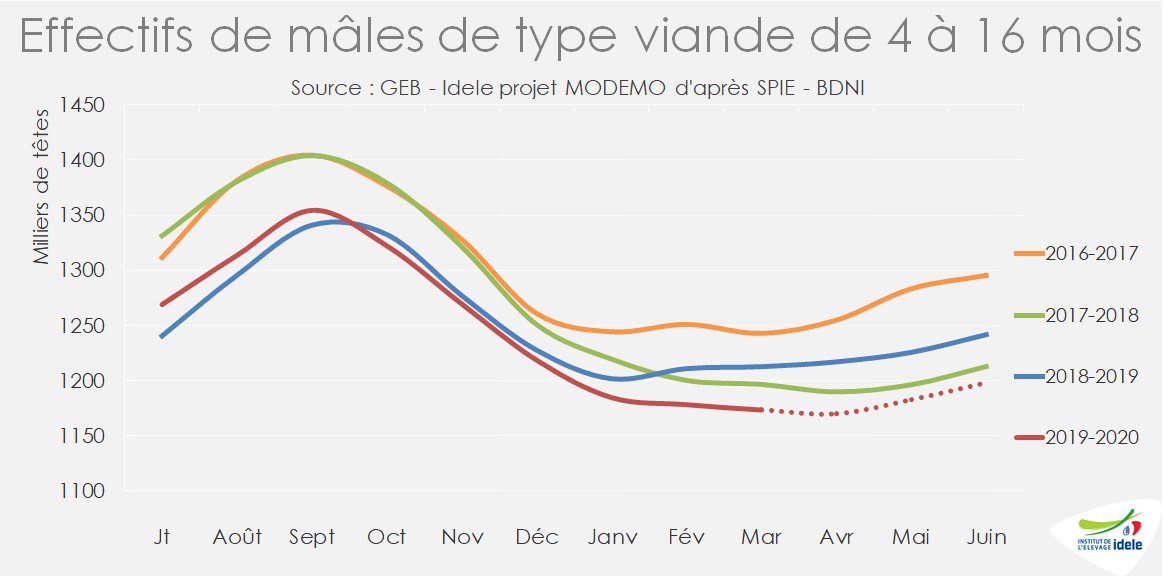

La légère appréciation des cotations des animaux lourds s’explique par la bonne tenue de la demande en Italie qui rencontre le creux saisonnier des disponibilités en France. Ce creux saisonnier est d’autant plus fort que les naissances allaitantes se sont repliées ces dernières années : -5% / 2018 au 2nd semestre 2019 et même -12% /2016. Au vu de ces éléments, la modélisation MODEMO estime que les effectifs de mâles de type viande de 4 à 16 mois sont durablement limités. En avril, ils seraient en recul de -4% /2019 et de -2% /2018 avec de forte disparité entre les races : au 1er mars les effectifs de charolais de 4-16 mois étaient en repli 5,5%/2019 contre -2% /2019 pour les limousins.

La demande italienne tient

D’après les données TRACE transmises par la DGAL, les envois de vif vers l’Italie ont reculé en semaine 16 par rapport à 2019. Mais ce recul s’explique d’abord par un lundi de Pâques plus précoce en 2020 (semaine 16) qu’en 2019 (semaine 17). Au total, les envois vers l’Italie du 15 mars au 18 avril sont en repli de 2% à 94 000 têtes, mais ils devraient progresser en semaine 17 et ramener l’équilibre par rapport à 2019. Ce flux d’animaux concerne presqu’exclusivement des broutards qui fournissent la filière JB. En Italie, la viande de JB issue de broutards français est très présente en GMS et donc favorisée depuis le début du confinement. Toutefois la viande importée semble aujourd’hui davantage présente dans les rayons qu’au début du confinement, et fait pression sur les prix des animaux finis. (voir chapitre bovins gras Italie)

Vers l’Espagne, les envois se partagent entre des broutards légers et des veaux nourrissons. Or la demande ibérique est très dégradée depuis le début de la crise Covid-19 (voir chapitre bovins gras Espagne). Au global, depuis le 15 mars, les exportations ont reculé de -32% /2019 à 35 000 têtes. On ne dispose pas de la répartition entre veaux nourrissons et broutards dans ce total, mais, selon plusieurs opérateurs, les flux broutards sont les plus affectés. Les exigences de baisses de prix de la part des engraisseurs ne seraient pas acceptables dans un marché français stable, sauf peut-être pour des bovins non demandés ailleurs (très peu conformés…).

Les exportations vers les pays tiers sont très difficiles du fait des contraintes sanitaires, de la concurrence et de la crise économique qui monte. Le commerce avec l’Algérie reste le plus important, mais il est actuellement très perturbé. D’une part à l’approche du Ramadan, la demande se concentre de plus en plus sur les JB finis pour lesquels la concurrence avec l’Espagne voire l’Irlande est féroce. Ce segment peut être fourni avec des broutards lourds pour une finition rapide en Algérie. Mais les contraintes d’âge et de poids des animaux (moins de 14 mois et moins 450 kg) imposées début 2020 (voir tendance de Mars 2020) limitent les possibilités des exportateurs. D’autre part, le confinement des deux côtés de la Méditerranée interdit les visites de clients algériens dans les centres de quarantaine en France. Enfin, l’Algérie pourrait connaitre d’importantes difficultés financières à court terme du fait de l’effondrement des cours des hydrocarbures.

Vers une nouvelle sécheresse ?

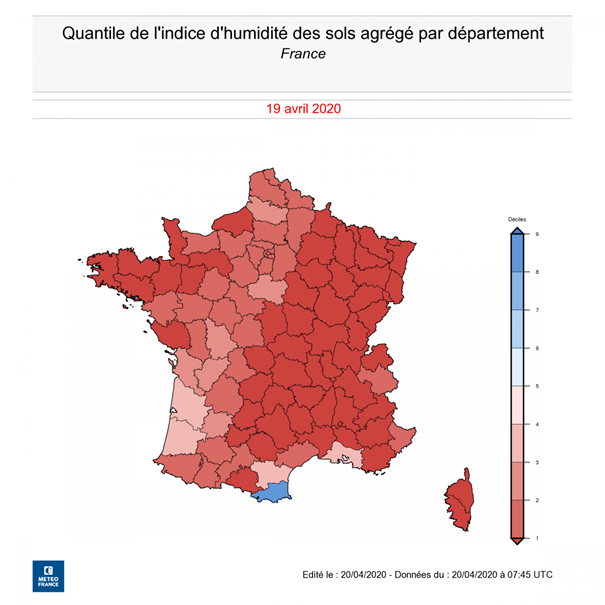

A la situation sanitaire, vient s’ajouter une autre menace pour les éleveurs et la filière. La météo est très sèche depuis mi-mars dans les régions du centre et de l’Est de la France. Météo France évoque une forte sécheresse superficielle (dite « agricole »), telle que certains éleveurs seraient actuellement contraints d’affourager des animaux au pré. Les pluies et les orages de cette semaine auraient amélioré la situation dans le Limousin par exemple, mais ni dans le nord du Massif-Central ni dans le Grand Est. Sans précipitations dans les semaines à venir, la situation pourrait rapidement devenir critique.

Italie : la hausse des achats des ménages ralentit et la viande importée s’impose dans les rayons

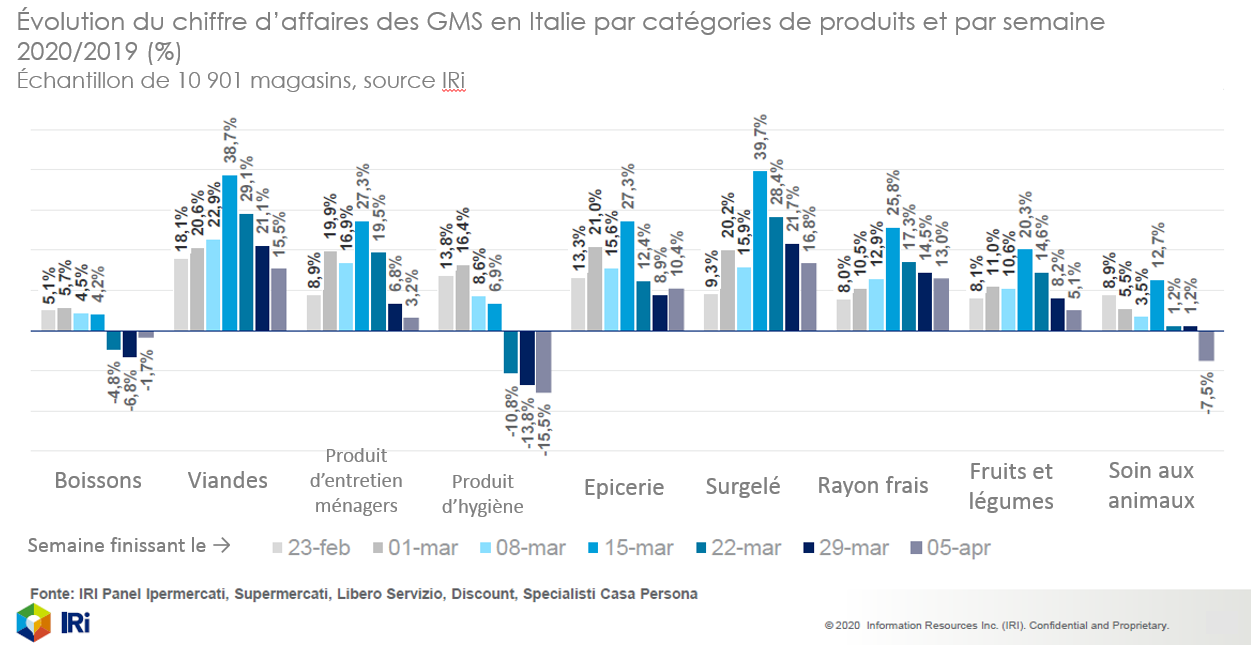

Les achats de viande par les ménages italiens restent en hausse en raison du report de la consommation hors domicile sur la consommation à domicile, mais la hausse ralentit. Après un pic à +39% /2019 en semaine 11, la hausse des achats de viandes en GMS est retombée à +15,5% en semaine 14 d’après le panel IRi.

IRi n’a pas publié d’informations par rayon pour la semaine précédant Pâques, mais indique que les ventes au détail tous produits confondus étaient en hausse de 2,5% par rapport à la semaine précédant Pâques en 2019.

La présence de viandes importées dans les rayons des GMS, consécutive aux fortes baisses de prix chez les fournisseurs européens, semble se renforcer. Ceci ralentirait la demande pour la viande italienne produite à partir de broutards français qui constitue en temps normal le produit « filière » des GMS, occupant le cœur des linéaires. Les pièces de déhanché, dont le principal débouché était la restauration, passent en vente au détail, mais avec une perte de valeur. Les industriels doivent donc compter sur une revalorisation du globe pour équilibrer les prix, ce qui est compliqué dans un contexte de concurrence accrue.

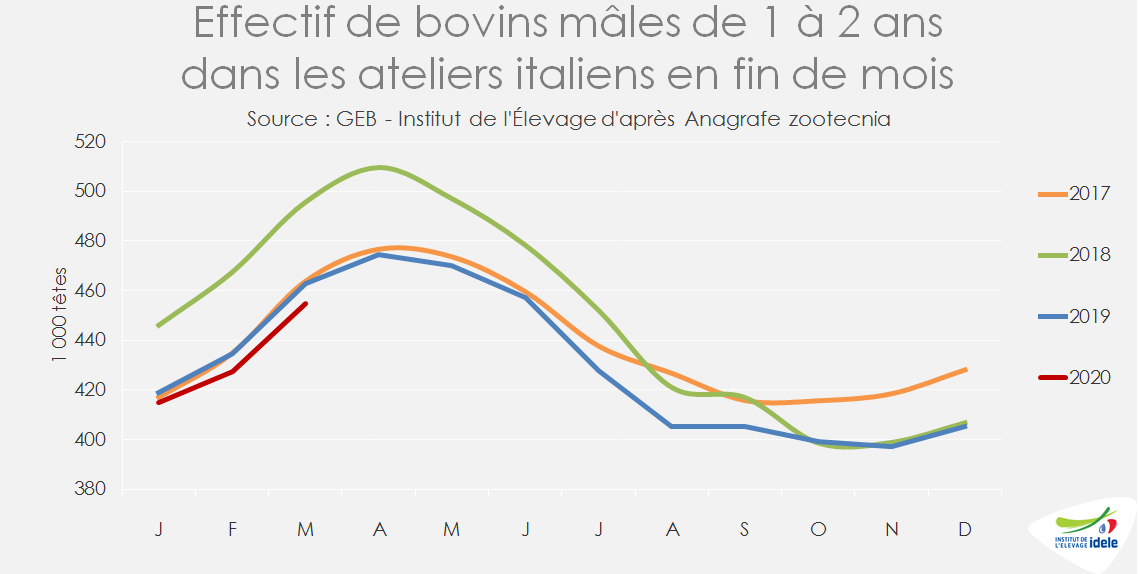

Au 31 mars, la BDNI italienne dénombrait 455 000 mâles de 1 à 2 ans, soit 8 000 de moins qu’un an plus tôt, une baisse très comparable à celle déjà enregistrée au 29 février (-7 000). Ceci confirme que les sorties se sont accélérées en début de confinement. Toutefois, le marché est actuellement moins fluide, notamment pour les mâles charolais. Bien que la bourse de Modène soit à l’arrêt, certains opérateurs rapportent des baisses des prix, en particulier sur les mâles.

Les effectifs des femelles de plus de 28 mois (essentiellement des vaches) ont quant à eux bondi de 2,59 millions au 29 février à 2,61 millions au 31 mars, soit +20 000 têtes /2019 fin mars contre +11 000 têtes /2019 fin février. Les abattages de vaches de réforme sont en effet réduits au strict minimum : abattages d’urgence et quelques vaches pour des approvisionnements d’appoint (plats préparés, élaborés surgelés bien qu’ils soient peu consommés en Italie). La viande de réforme est en grand majorité destinée soit à l’exportation notamment vers la France, où la demande pour la viande importée a très fortement chuté, soit au segment de la RHD pour la production de burgers (en fast-foods ou en restauration à table). Les steaks hachés consommés par les ménages sont eux le plus souvent issus de JB et génisses. Les steaks hachés surgelés, souvent à base de viande de vaches, restent très minoritaires dans les achats des ménages en Italie.

Le Coronavirus s’est invité chez Siciliani, le plus gros abatteur du Sud du pays, où 34 employés de la chaîne d’abattage ont été testés positifs au Covid-19. Cette partie de l’entreprise était donc à l’arrêt cette semaine pour désinfection et en attente de résultats complémentaires sur l’ensemble des salariés.

Allemagne : les ventes de Pâques sont loin d’avoir répondu aux espoirs, mais les prix remontent un peu

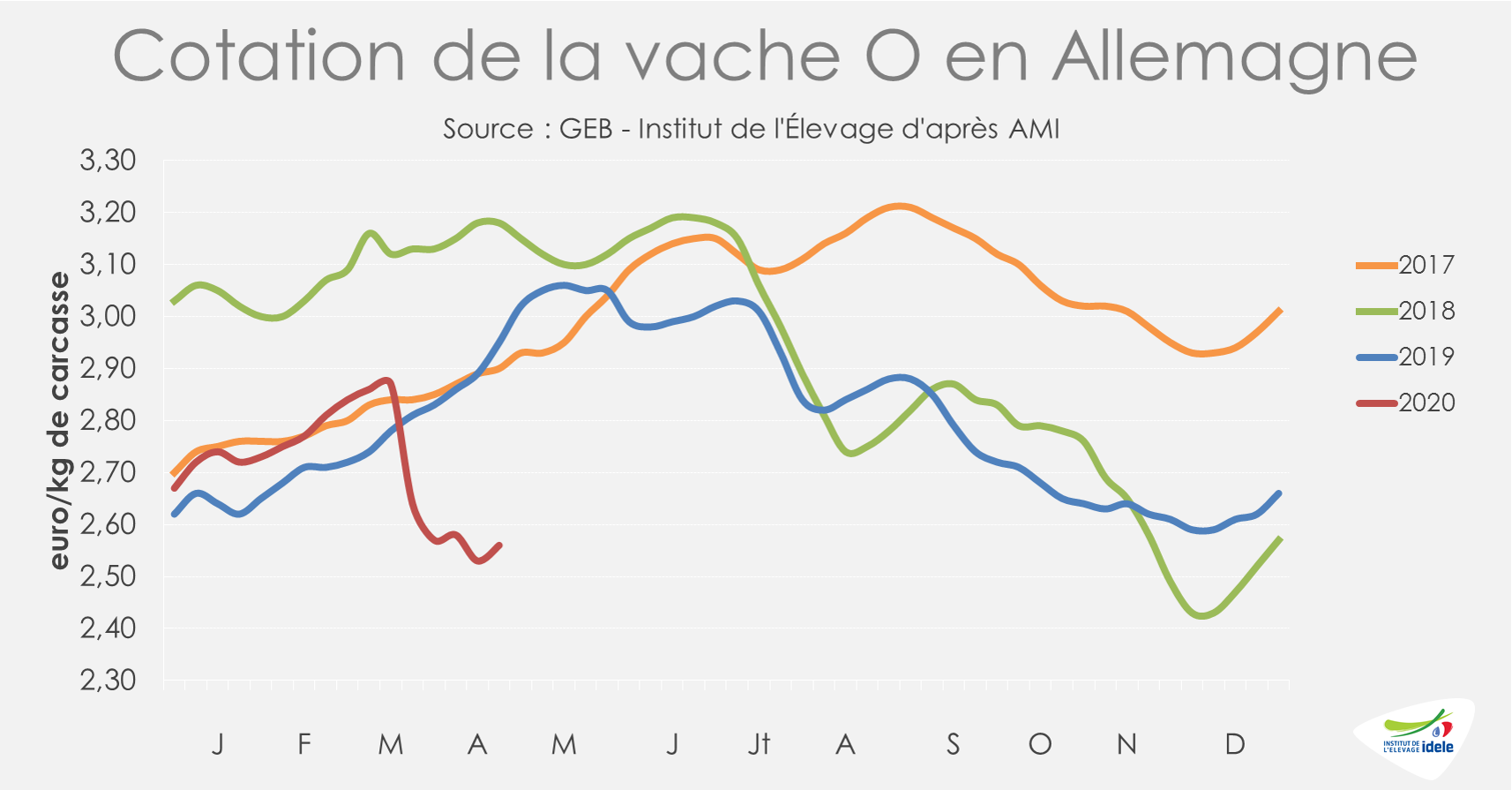

Face à la faible demande des abattoirs depuis le début de la crise, l’offre est actuellement assez faible dans toutes les catégories et notamment pour les vaches de réforme. D’après l’indicateur hebdomadaire d’AMI, les abattages de vaches restent encore très limités en semaine 16. En cumul sur les semaines 13 à 16, la baisse atteignait ainsi -22% /2019 avec néanmoins un jour ouvré en moins en 2020. Les abattages de JB sont également en baisse sur la même période, mais de façon moins marquée (-5% /2019).

Le marché est toujours sous pression d’après les experts d’AMI, et les ventes pour les festivités de Pâques ont été plus faibles qu’espérées. Elles sont restées bien plus limitées qu’habituellement. Toutefois en semaine 16, le cours de la vache O a ainsi repris 3 centimes par rapport à la semaine précédente, à 2,56 €/kg de carcasse (-13% /2019, -20% /2019). C’est toujours 31 centimes de moins (-11%) qu’avant le début de la baisse en semaine 12.

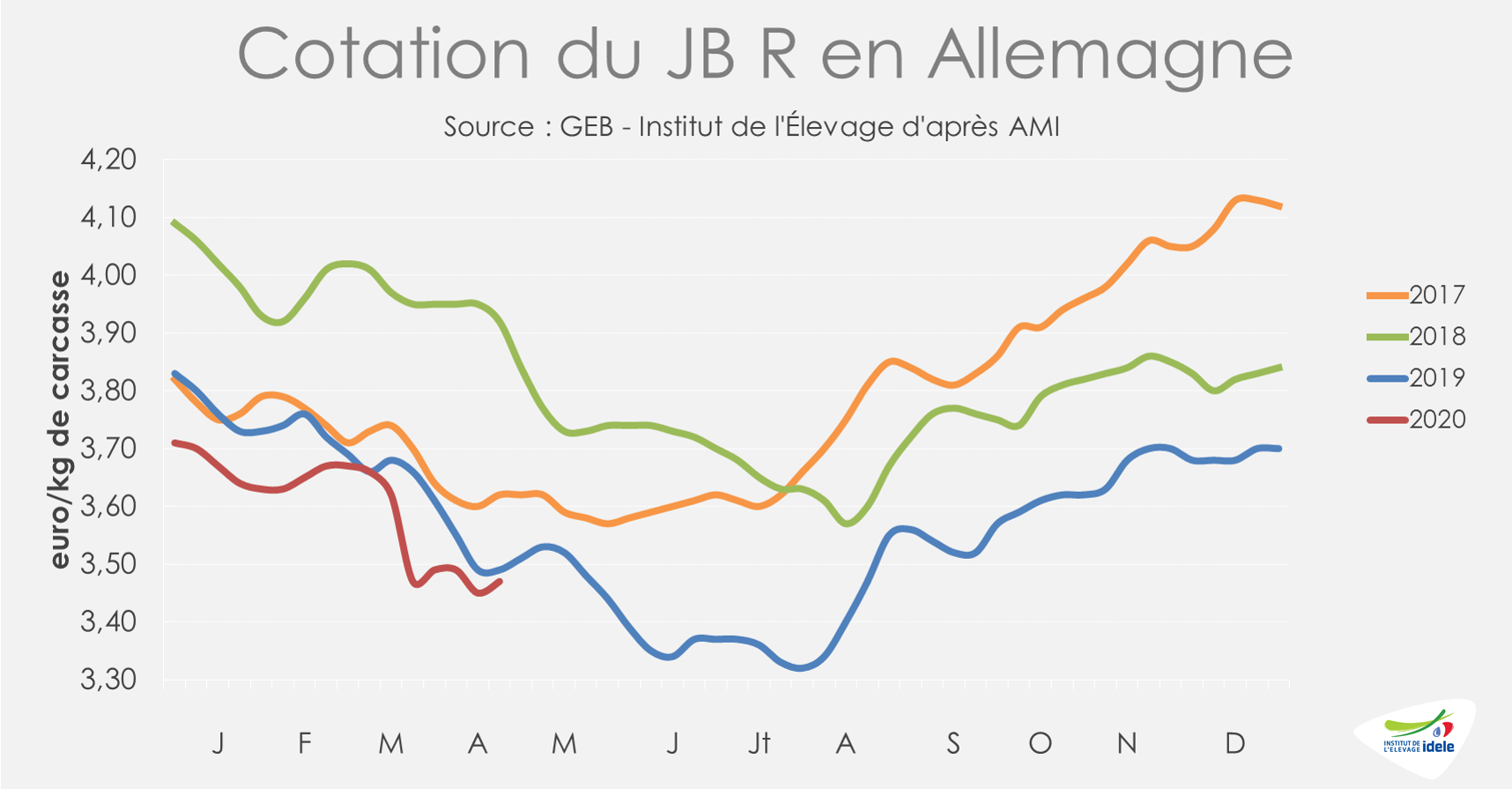

Les cotations des jeunes bovins sont également reparties timidement à la hausse en semaine 16. Celle du JB R a repris 2 centimes à 3,47 €/kg de carcasse (-1% /2019 ; -11% /2018). Celle du JB U, plus rare outre-Rhin, donc moins significative, est restée stable à 3,51 €/kg (-1% /2019 ; -12% /2018).

Pologne : les prix se stabilisent à un niveau très bas

La Pologne étant très dépendante de l’exportation vers les autres Etats membres pour la valorisation de sa viande bovine, qui est écoulée principalement en restauration, de nombreux abatteurs ont freiné la production en ne travaillant que 2 ou 3 jours dans la semaine. Après une baisse de 6% en semaine 11 par rapport à la semaine 10, les abattages de bovins se sont réduits de 36% en semaines 12. Ils ont ensuite progressé de 14% en semaine 13 d’une semaine à l’autre, mais ont rebaissé de 2% en semaine 14 puis de 22% en semaine 15, alors que la semaine avant Pâques ne comptait pas de jours fériés dans le pays. Cette dernière semaine, les abattages de JB ont reculé de 23%, ceux de génisses de 20% et ceux de vaches de 19%.

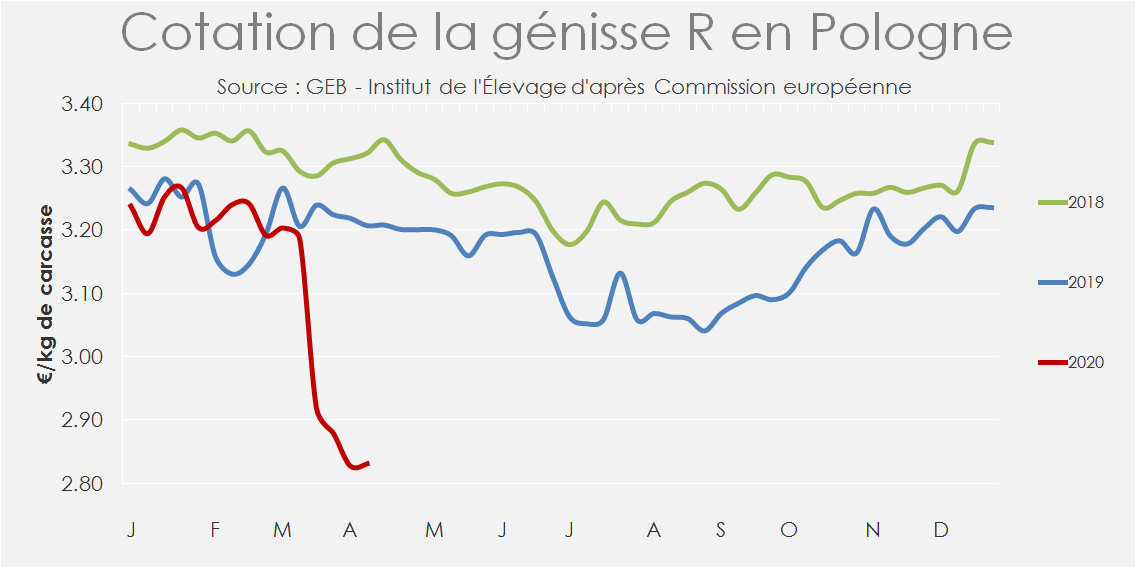

Faute de demande, les prix à la production ont plongé puis se sont stabilisés à un très bas niveau, à 2,66 €/kg de carcasse pour le JB O (-11% /2019 et -20% /2018), 2,83 €/kg pour la génisse R, principalement destinée au marché italien (-12% /2019 et -15% /2018), et à 2,34 €/kg pour la vache O (-11% /2019 et -22% /2018). En 5 semaines, ces cotations ont perdu respectivement 33 centimes, 37 centimes et 25 centimes.

Afin de trouver des débouchés pour les filières exportatrices polonaises, le Ministère de l’Agriculture tente d’encourager la consommation nationale, à travers un label lancé en septembre 2019 « Produkt Polski ». Mais ceci risque de ne pas suffire pour la viande bovine qui est exportée à 85% et dont les Polonais ne raffolent pas, d’autant que la petite hausse de consommation enregistrée ces dernières années se faisait à travers la consommation hors domicile (fastfood et steak-house), actuellement fermée. Les experts polonais prévoient une restructuration très forte dans les secteurs du bœuf et de la volaille suite au confinement généralisé en Europe. La restructuration sera d’autant plus forte que le confinement sera long.

(Source : www.portalspozywczy.pl)

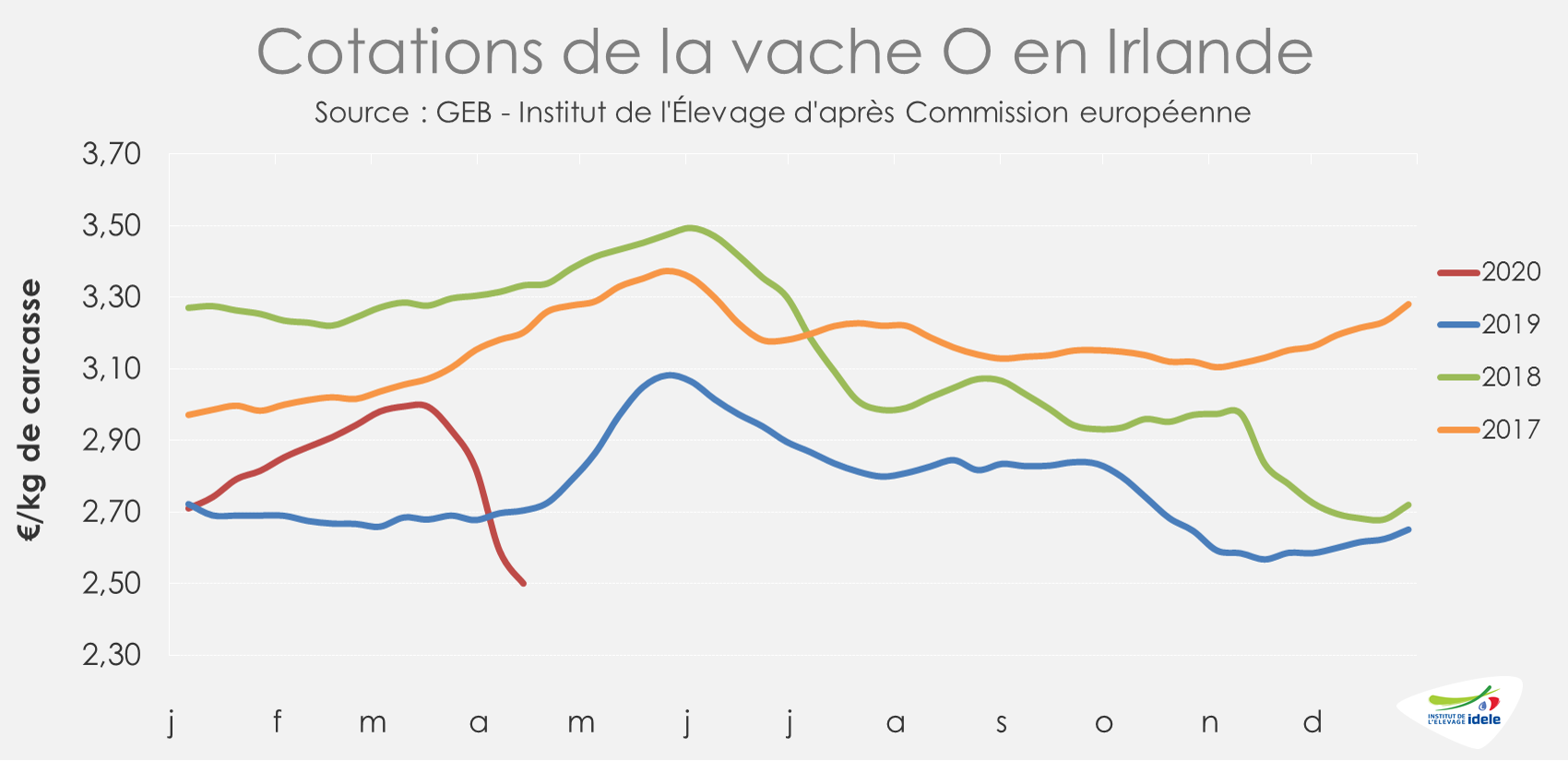

Irlande : poursuite de la baisse des abattages et des cours

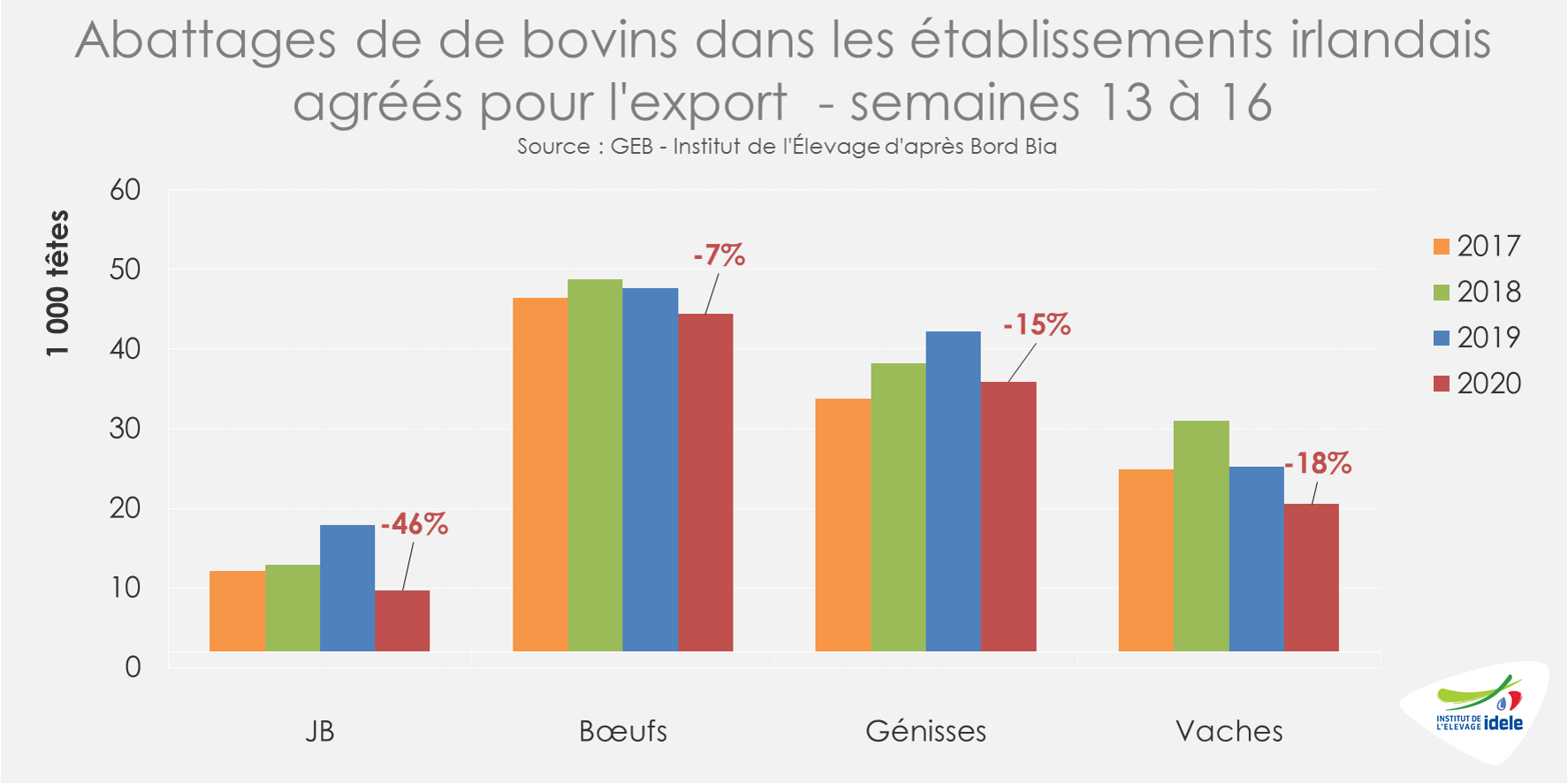

Pour le moment, le Covid-19 a eu des d’impacts limités sur le fonctionnement des abattoirs et des outils de transformation irlandais. Les mesures mises en place comme la réduction de la cadence des abattages ont pour le moment limité les cas en Irlande. Mais faute de demande, les abattages sont à la baisse. En semaine 16, l’indicateur hebdomadaire d’abattages de Bord Bia montre la poursuite du ralentissement de l’activité des abattoirs agréés à l’export observé depuis la semaine 15 mais avec un jour ouvré en moins cette année avec une fête de Pâques plus précoce cette année. Sur les quatre dernières semaines (13 à 16), les abattages de gros bovins ont ainsi nettement reculé (-15% /2019). Toutes les catégories sont concernées : les vaches (-18% /2019), les génisses (-15%), les bœufs (-7%) et les JB (-46%).

D’après Bord Bia, la pandémie continue d’amplifier le « déséquilibre des carcasses » dans le secteur de la viande bovine, où la demande des consommateurs pour des morceaux de moindre valeur comme la viande hachée augmente au détriment des découpes habituellement mieux valorisées et qui peinent à être écoulé faute de RHD (notamment au Royaume-Uni) et d’export suffisants.

Toutes les catégories sont désormais sous pression. En semaine 15, la cotation de la vache O était encore en net repli, à 2,50 €/kg éc (-8% /2019 ; -25% /2018) soit 9 centimes de moins en une semaine (-4%). Le cours du bœuf R a également reculé de 9 centimes (-2%), à 3,45 €/kg éc (-6% /2019).

Les premières informations concernant la semaine 16 font état d’une stabilisation des cours. Certains opérateurs ont annoncé le retour de commandes chinoises auprès des exportateurs irlandais. La chaîne de supermarchés Lidl (avec Liffey Meats) a annoncé un accord d’exportation de viande bovine irlandaise avec Bord Bia à hauteur de 14 millions d’euros, à destination des États-Unis et du continent européen. Lidl a souligné que l’accord comprendrait la promotion de la vente de 250 000 hamburgers dans 3 200 supermarchés allemands et deux promotions estivales aux États-Unis.

En attendant, face à la crise, Bord Bia a annoncé la mise en place d’un plan, le Bord Bia covid response plan qui comprend plusieurs volets parmi lesquelles la mise en œuvre d’un plan de soutien aux entreprises affectées par les répercussions économiques du confinement.

Royaume-Uni : l’ensemble des prix est désormais à la baisse

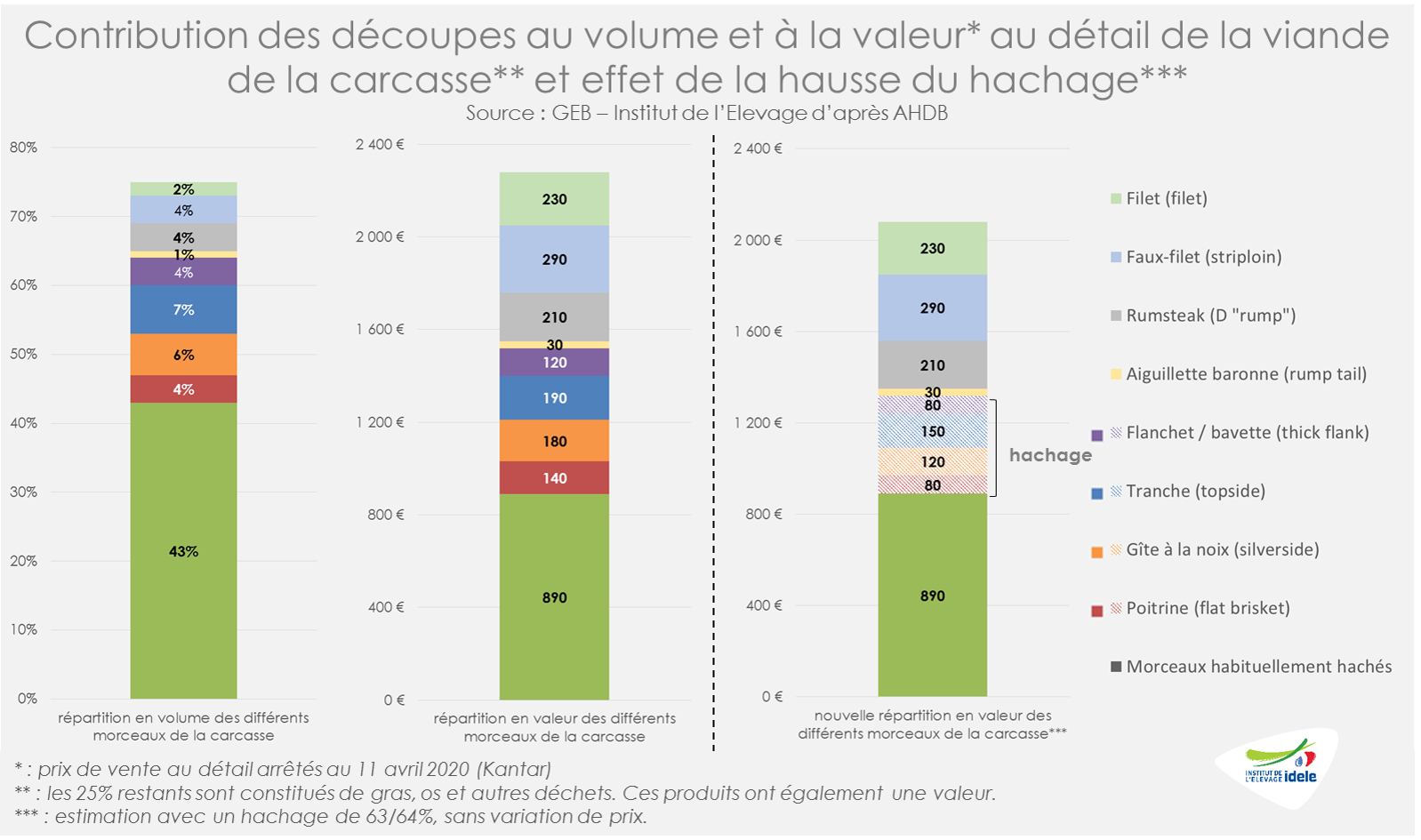

La question de la valorisation de la viande bovine hachée continue de concentrer les débats au sein de la filière bovine britannique. La demande actuelle pour ce type de produit ne cesse de croître en GMS posant un réel problème de valorisation de la carcasse. Faute d’une demande suffisante pour les découpes nobles habituellement largement écoulées en restauration, les transformateurs sont amenés à hacher des morceaux normalement vendu sous forme piécée, dégradant ainsi les marges.

En temps normal, le plus gros volume de viande de la carcasse, généralement vendu au détail, est déjà la viande hachée (cf. article semaine dernière). Ainsi, en temps normal, elle représente 43% du volume de la carcasse soit environ 57% de la viande bovine nette. Mais en valeur, en appliquant les prix relevés au détail par Kantar en semaine 15, elle génère moins de 900 €/tête soit seulement 39% de la valeur générée par la viande nette commercialisée.

A l’opposé, le filet est le morceau le plus cher, vendu à un peu moins de 35 €/kg. Il représente seulement 2% du volume de la carcasse et 3% de la viande nette. Mais avec 230 €/tête, il génère 10% de la valeur au détail de la viande nette. Les autres morceaux ont des niveaux de valorisation intermédiaire. Ainsi, intégrer d’autres morceaux habituellement mieux valorisés sans hausse de prix du haché, induit une dégradation de la marge. Après une semaine de baisse, le prix en GMS de la viande bovine hachée maigre est donc reparti à la hausse (+2%) en semaine 16. Cette hausse reste très modérée et très insuffisante pour inciter les industriels à produire plus de haché sans dégrader la valorisation de la carcasse.

Sans revalorisation du haché et en passant le niveau de hachage de 43% à 63/64% (cf. article semaine dernière), la valeur généré par la vente de la viande nette commercialisable diminue de 8 à 9%. En hachant la totalité de la viande nette commercialisable, la perte de valorisation atteint près d’un tiers (-31%).

Bien évidemment, ce raisonnement concerne la viande de la carcasse qui représente environ 75% de la carcasse totale. Les 25% restants sont des graisses, des os, divers autres déchets qui ont également une valeur, tout comme le cinquième quartier et les cuirs. Cependant, la valorisation de ces derniers est à la peine (cf. article d’il y a deux semaines).

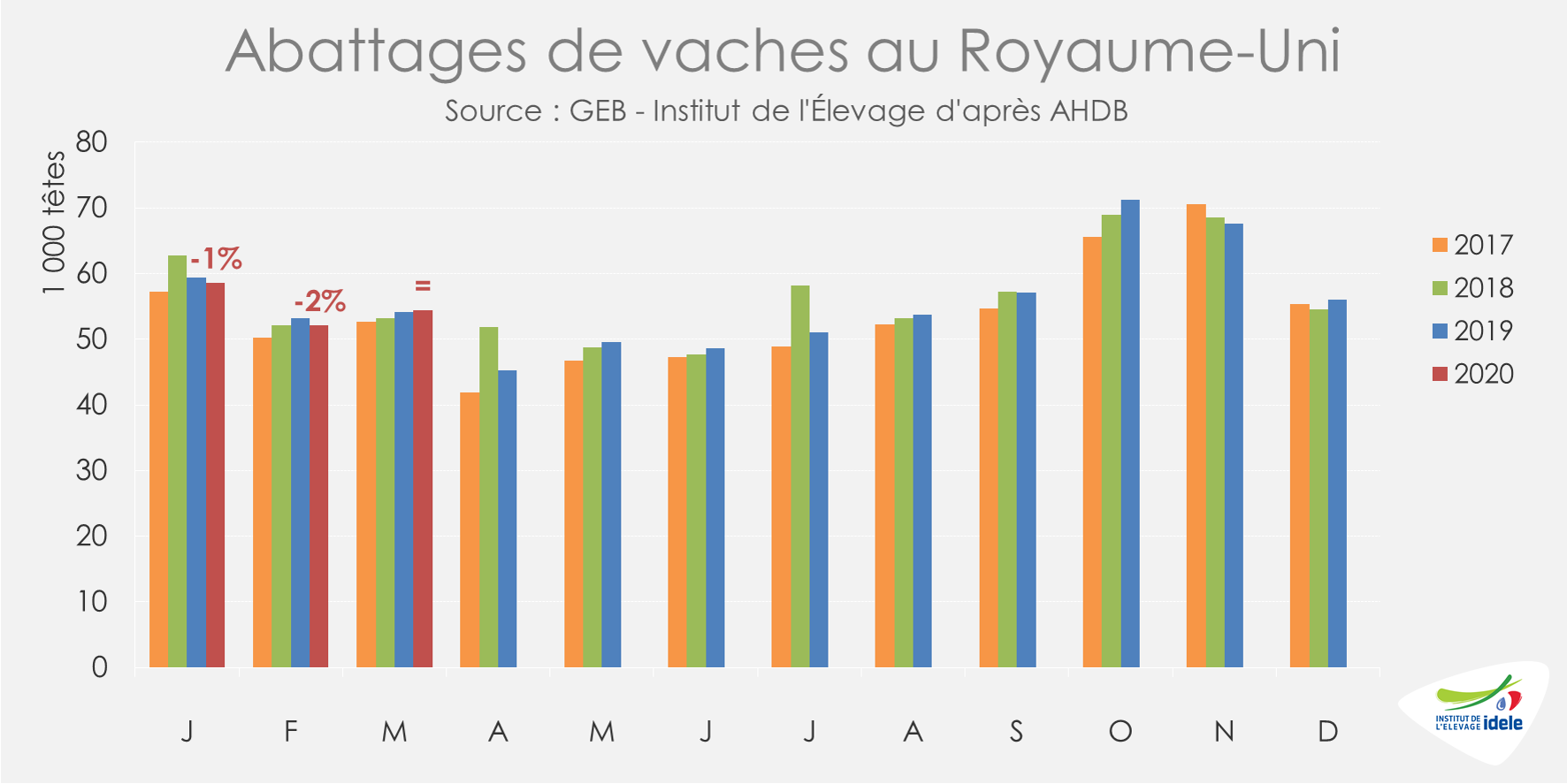

Depuis l’apparition du Covid-19 au Royaume-Uni et plus encore depuis le début du confinement, la capacité d’abattage outre-Manche soulève des questions comme dans l’Union Européenne. En moyenne, entre 200 000 et 300 000 agneaux ainsi qu’environ 32 000 bovins jeunes (prime cattle) et 11 000 vaches de réforme sont abattus chaque semaine. Combien d’animaux sont abattus actuellement ? D’après AHDB, les abattages d’agneaux atteignent les niveaux les plus bas de ces dernières années. Par contre, ce sont environ 3 000 bovins jeunes par semaine de plus que la moyenne qui ont été abattus en mars. Les abattages de réformes étaient dans la moyenne. Normalement, à cette époque, le rythme des abattages de réformes devrait commencer à refluer.

Mais alors que le dimensionnement des infrastructures permettrait d’absorber des débits plus élevés, les données dont disposent AHDB montrent que l’absentéisme du personnel dans les abattoirs est plus élevé que d’habitude, en raison du Covid-19 (arrêts maladie ou garde d’enfants). Les fragilités de la logistique mettent également à mal l’approvisionnement des abattoirs. De plus, l’enquête d’AHDB montre que certains abattoirs réduisent désormais leur nombre de jours d’abattage en raison du manque de rentabilité. Ils devraient le faire tant que la situation actuelle du marché prévaudra.

Désormais, l’ensemble du marché est sous pression. En semaine 15 et en devise locale, les baisses des cotations des bovins jeunes (prime cattle) sont comprises entre 5 et 15 pence suivant les catégories (entre 6 et 17 centimes). Les prix des vaches de réforme qui avaient déjà lourdement chuté, sont encore à la baisse. Ainsi, en semaine 15, le cours de la vache O atteint 2,67 €/kg (-10% /2019 ; -19% /2018), soit 3 centimes de moins en une semaine.

Pour soutenir la filière et aller au-delà de la consommation de viande hachée, AHDB a lancé deux campagnes de promotions #MakeItSteak et #SteakNight sur les réseaux sociaux. AHDB invite les éleveurs, les distributeurs et les chefs à y partager leurs recettes face aux difficultés causées par la fermeture de la RHD. En effet, ce marché représente 21% des volumes de viande bovine avec une forte consommation de découpes nobles. Étant donné que bon nombre de restaurants sont désormais fermés, AHDB estime qu’il y aura 2,5 milliards de repas en moins en restaurant par trimestre de confinement. La campagne qui se veut virale vise donc à promouvoir la consommation de steaks via les réseaux sociaux.

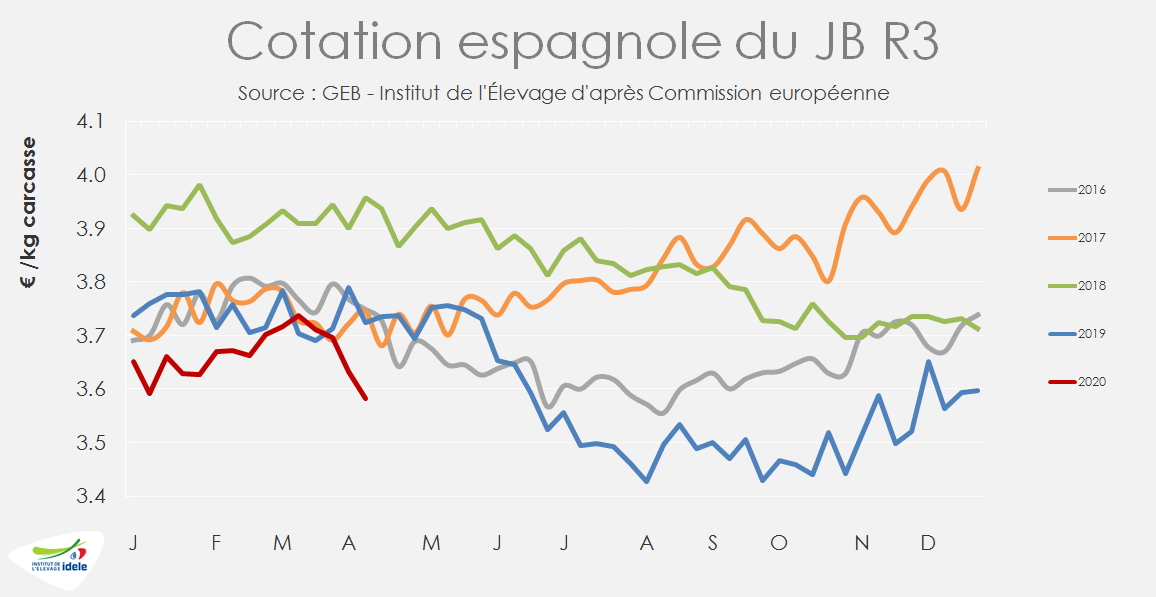

Espagne : la baisse des prix se poursuit

En Espagne, la baisse des prix a été plus tardive mais elle se poursuit. L’export de bovins finis vers le bassin méditerranéen se maintient à l’approche du Ramadan mais ne suffit plus à contrebalancer la forte pression exercée sur les prix des carcasses par le report incomplet de la restauration vers la consommation à domicile et par le coup de frein des ventes de carcasses vers le marché italien. En semaine 15, la cotation du JB R3 a perdu 5 centimes pour tomber à 3,58 €/kg de carcasse (-4% /2019 ; -9% /2018). Celle du bovin de 8-12 mois R3 (catégorie Z) a perdu 3 centimes pour tomber à 3,76 €/kg, contre 3,92 en 2019.

VEAU DE BOUCHERIE: Une crise profonde

En semaine 16, les prix des veaux finis chutent encore, surtout pour les moins bien conformés. Après le coup d’arrêt brutal en semaine 13, les abattages de veaux étaient en moindre recul en semaines 14 et 15. Le bilan de la semaine 16 est mitigé : avec un jour ouvré de moins, les abattages ont encore reculé, mais le repli est limité en comparaison à la semaine de Pâques de 2019.

Les difficultés logistiques et l’indisponibilité du personnel restent surmontables pour la filière veau. Les commandes sont réduites du fait de la fermeture des débouchés RHD, importants pour le veau, et d’une demande chaotique et globalement en baisse en grandes surfaces. La présence du veau dans les linéaires y est menacée par le manque de personnel et le passage rapide des clients, les GMS concentrant leur offre sur les segments les plus demandés en volume. C’est d’autant plus marqué avec la très forte expansion du Drive, une activité très gourmande en main d’œuvre.

La chute des prix est plus sévère pour les veaux laitiers

Les veaux gras les moins bien conformés sont très exposés à la quasi-absence de la RHD. La cotation du veau rosé clair O a perdu 71 cts en 4 semaines. A 5,03 €/kg éc en semaine 16, elle a perdu 14 cts par rapport à la semaine 15 et affiche un recul de 21 cts par rapport au déjà très bas niveau de 2019 (-4% /2019 et -14% /2018).

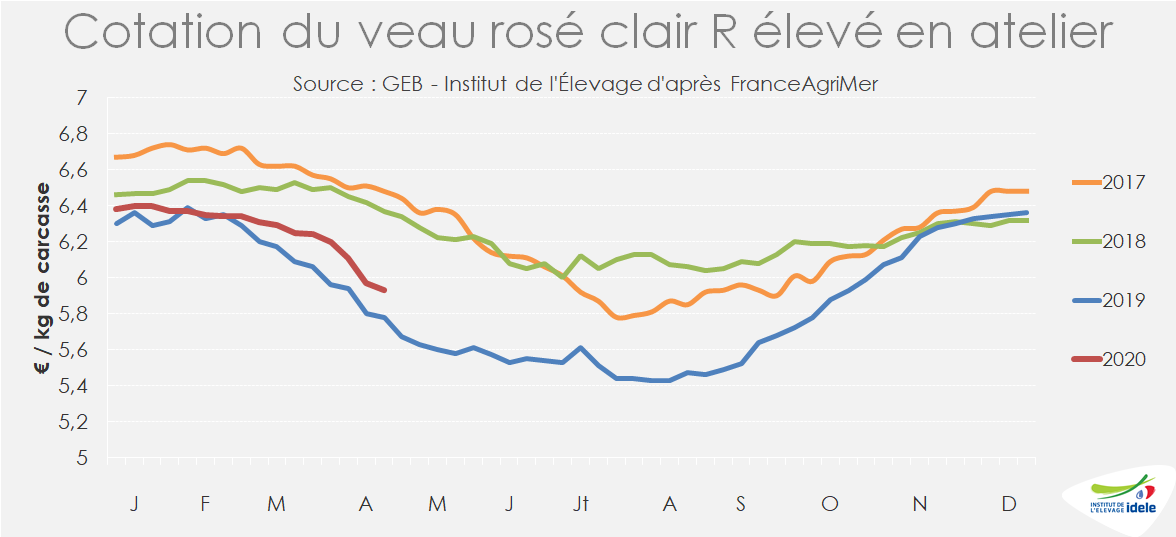

Sur les conformations supérieures la baisse est un peu moins brutale, les cours se sont établis entre les très bas niveaux 2019 et ceux des années précédentes. Ces animaux mieux conformés sont davantage valorisés en GMS et boucherie. Le veau rosé clair R cotait 5,93 €/kg en semaine 16, il n’a cédé que 4 cts (-0,7%) d’une semaine sur l’autre. Il reste 15 cts au-dessus de son niveau de l’an passé (+3%) mais 44 cts en dessous de 2018 (-7%).

Le recul des abattages continue

Les données préliminaires de Normabev indiquent une nouvelle baisse des abattages de veaux en semaine 16 par rapport à 2019 (-4,5%). Toutefois cette semaine ne comptait en 2020 que 4 jours ouvrés contre 5 l’an passé en raison du décalage de Pâques (semaine 17 en 2019). Comparés à la semaine 17 de 2019, les abattages de la semaine 16 en France ne sont ainsi qu’en léger repli. Il sera important d’analyser l’évolution de l’activité sur le mois d’avril complet, pour apprécier le retard des abattages.

Néanmoins, ces retards d’abattages depuis l’arrêt de la RHD provoquent le vieillissement et l’alourdissement des veaux et imposent des adaptations dans l’alimentation et la conduite chez les éleveurs.

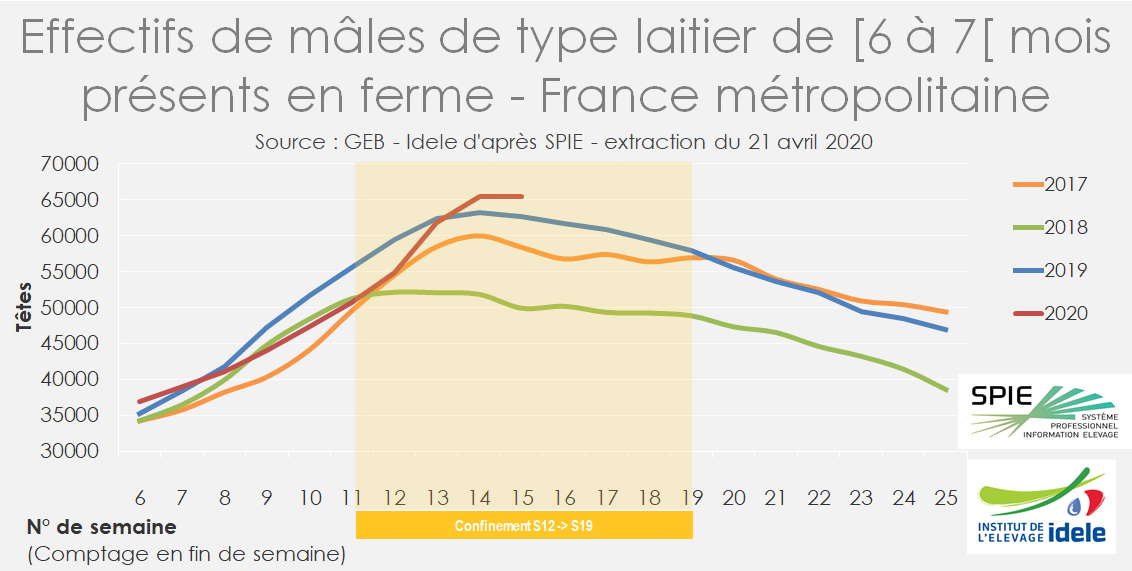

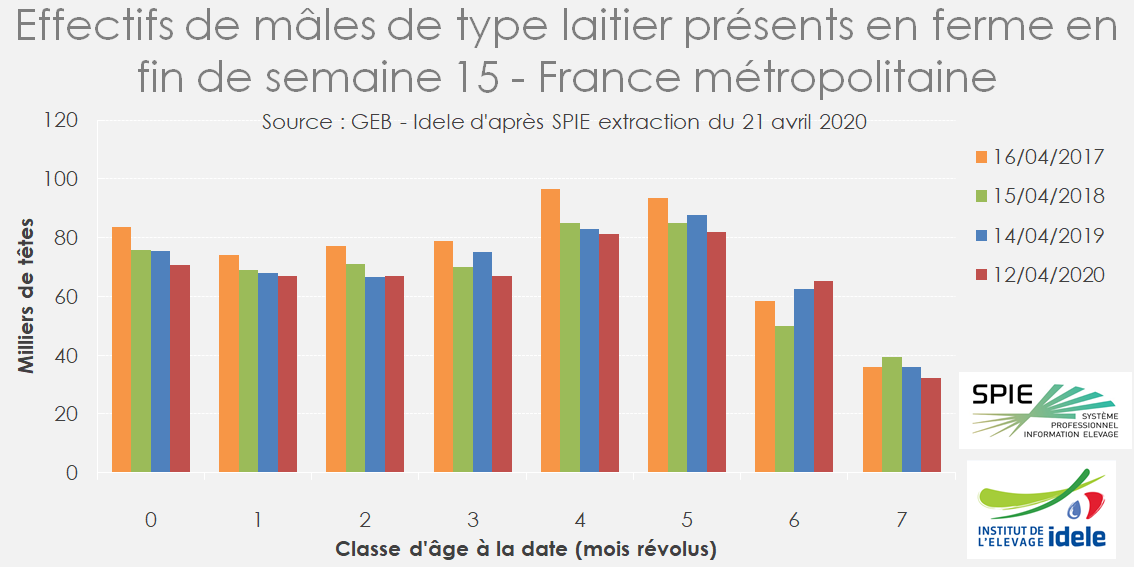

Les données SPIE que nous traitons semblent confirmer la tendance. Les effectifs de mâles laitiers de 6 mois présents en ferme ont bondi à partir de la semaine 13, dépassant les stocks 2019 déjà élevés du fait de la crise qu’avait alors déjà connue le secteur. En fin de semaine 15, ces effectifs de mâles laitiers âgés de 6 à 7 mois étaient en hausse de +5% /2019.

Les effectifs en atelier de veaux laitiers de 3 à 7 mois restent toutefois globalement en recul par rapport aux années précédentes (-5% /2019), traduisant la baisse des naissances, les mises en place prudentes d’avant crise et le développement des envois des veux nourrissons vers l’Espagne.

La filière tente de s’organiser face à la crise

Depuis le 14 avril, Interbev a mis en œuvre une campagne de communication sur différents canaux : à la radio, sur le web et avec des supports destinés aux magasins. Les professionnels espèrent pouvoir s’appuyer sur cette campagne pour relancer les commandes des distributeurs. Le manque de présence à l’esprit du consommateur étant le premier frein à l’achat de veau, une meilleure mise en avant en magasins peut s’avérer efficace.

Face au recul des commandes, certains abatteurs congèlent la viande en plus de ralentir les abattages. Un collectif d’entreprises françaises, néerlandaise, belges et italiennes du secteur du veau a demandé l’ouverture d’aides au stockage privé de viande de veau pour couvrir une partie des frais. La Commission européenne a activé des mesures d’aide exceptionnelles pour appuyer le secteur agricole. Cependant, actuellement, la viande de veau âgé de moins de 8 mois reste NON éligible aux mesures de stockage privé annoncées le 22 avril.

Les mises en place ralentissent

Les animaux mis en place aujourd’hui sortiront à l’automne, période de reprise saisonnière de la consommation, en tous cas en espérant que le confinement soit terminé et que la restauration aura repris à peu près normalement. En outre, les cours des poudres de lait et de lactosérum demeurent faibles, ce qui réduira les coûts de production du veau pour les mois à venir.

Les intégrateurs annoncent néanmoins toujours un net ralentissement des mises en place. Les sorties ont ralenti limitant le nombre de places libres et la prudence est de mise pour assurer l’assainissement prochain du marché. Les vides sanitaires pourraient être allongés.

Pays-Bas : les prix sont très dégradés

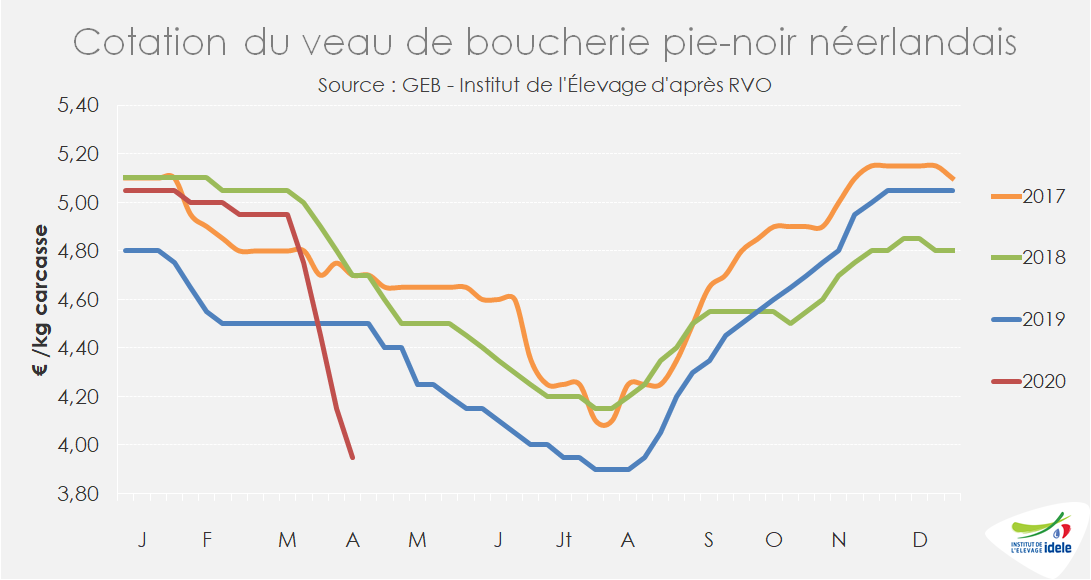

Principalement orientée à l’export (95%), la filière veau néerlandaise est très impactée par la fermeture des débouchés RHD en France, en Italie et en Allemagne. Les prix, déjà très dégradés continuent leur chute. Le cours du veau pie-noir néerlandais est passé sous la barre des 4 €/kg en semaine 15. A 3,95 €/kg, il se situe 55 cts sous son niveau de l’an passé (-12%).

D’après les experts néerlandais, les abattages sont en recul de près de 50% depuis le début du confinement en Italie (semaine 11), puis en France (semaine 12). La production aurait connu une timide reprise en semaine 16, mais avec des prix au plancher et moyennant la congélation d’importants volumes.

Les veaux rosés sont plus durement impactés que les veaux laitiers. Une partie de ces animaux serait déjà promise au marché du JB, du fait du dépassement de la limite d’âge (8 mois). L’Interprofession néerlandaise, en lien avec l’Union Européenne du Commerce du Bétail et des Métiers de la Viande (UECBV), a sollicité une aide au stockage privé auprès de la Commission Européenne : en effet, la viande de ceux animaux classé « Z » (âgés de 8 à 12 mois) pourra être placée en stockage privé subventionné par le budget européen. Attention toutefois : les stocks déjà réalisés ne seront à priori pas éligibles.

Par ailleurs, l’Interprofession néerlandaise a lancé une campagne de communication visant le marché national, les 17 millions de néerlandais consommant très peu de veau.

VEAU NOURRISSON : La demande est toujours atone

Les différents débouchés des veaux nourrissons sont affectés par le confinement généralisé en Europe. Malgré une offre à l’étiage et des contraintes logistiques surmontées par les opérateurs, le marché reste très encombré.

Une logistique qui tient

Depuis le début du confinement, plusieurs marchés aux bestiaux sont fermés ou désertés par les opérateurs qui privilégient le travail sur leur centre de tri afin de réduire l’exposition de leurs salariés au Covid-19. De plus, en semaine 16, certains marchés n’ont pas ouvert en raison du lundi férié. FranceAgriMer n’a ainsi pas pu établir de cotation nationale des veaux nourrissons. Néanmoins en dehors des mesures barrières, la situation n’impose pas de contraintes majeures pour le transport des veaux en France et vers l’Espagne et les opérateurs parviennent à s’adapter du point de vue logistique.

Des débouchés perturbés

Les jeunes veaux en temps normal sont valorisés via 3 canaux principaux : le veau de boucherie, le JB et l’export vers l’Espagne. La demande de veaux en France reste très diminuée.. Le veau de boucherie principal débouché des veaux laitiers est en grande difficulté. Face à des excédents de viande de veau qui s’accumulent stockés sur pieds, en frigos ou dans les congélateurs, les intégrateurs continuent de limiter les mises en place et les vides sanitaires se prolongent. De plus les abattages ralentis limitent les places disponibles et retardent l’installation des bandes prévues. Par ailleurs, l’engraissement de jeunes bovins, 2nd débouché des veaux était déjà sur une très mauvaise dynamique depuis plusieurs années. L’effondrement récent des cours et des abattages ne devrait pas inciter les éleveurs à produire ce type d’animaux (voir chapitre JB en France).

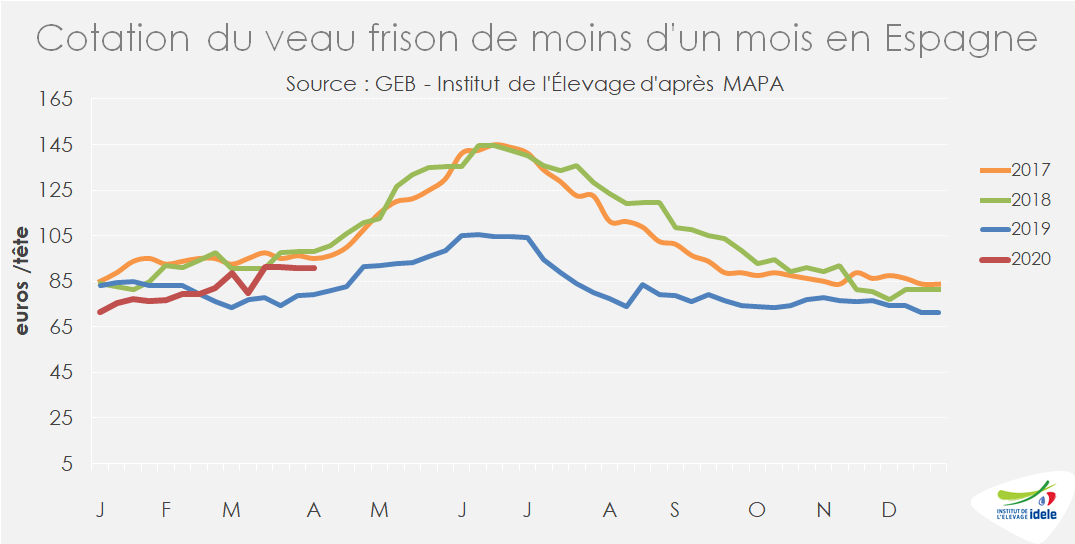

Enfin, le marché espagnol, qui a absorbé des effectifs croissants de jeunes veaux ces dernières années, est toujours déprimé. Le prix des veaux frisons dépasse à peine le très mauvais niveau de 2019 et reste en-deçà des cours des années précédentes. Il est probable qu’il ne connaisse qu’une hausse saisonnière limitée. D’après les données TRACE, les envois de vifs vers la péninsule ibérique ont reculé de 32% depuis le début du confinement, alors qu’ils comptent à cette période près de 55% de bovins de 0-4 mois (voir partie broutards). Le ralentissement général du marché de la viande limite fortement la demande, en particulier pour les veaux holstein. Les envois seraient un peu plus fluides en veaux de races montbéliarde ou croisée.

Une offre pourtant à l’étiage

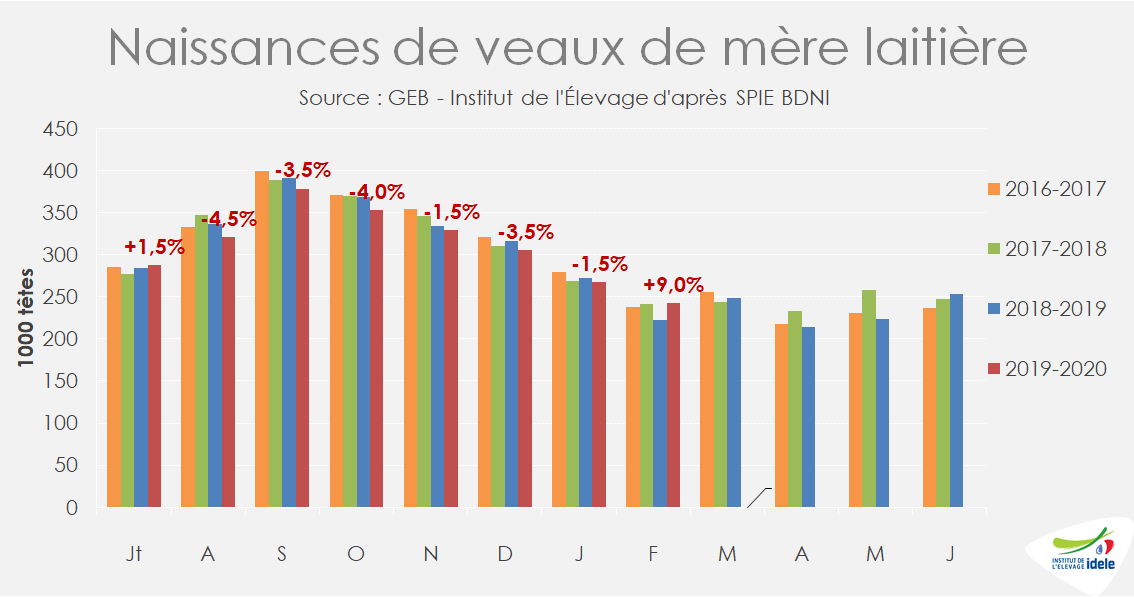

L’offre en veaux laitiers est pourtant à son étiage saisonnier. En 2019, le premier semestre ne rassemblait que 42% des naissances de veaux de mère laitière. De plus avec le repli du cheptel de vaches laitières l’offre de veaux nourrissons en 2020 s’annonce en recul. Depuis août dernier les naissances de veaux sont systématiquement en repli par rapport à la campagne précédente. Le rebond de 9% des naissances en février étant à nuancer en raison de l’année bissextile.

Un redressement de la consommation de veau en France dans les semaines à venir devient crucial pour relancer les mises en place et espérer une meilleure valorisation des veaux nourrissons.

Sommaire du numéro 314

Viandes bovines

Sommaire du numéro 314

Viandes bovines

- Viandes bovines

- Lait de vache

- Viande ovine

- Lait de chèvre et viande