Les marchés des produits de l’élevage de ruminants N° 318 Juin 2020

Viandes bovines

Le marché des bovins se déconfine

A l’heure du déconfinement progressif en Europe après la crise du coronavirus, les cours des vaches remontent dans tous les États membres avec la perspective de réouverture des fastfoods et du marché français de la restauration. Les prix des jeunes bovins restent sous pression, avec des retards de sorties en France, en Italie et en Pologne. La demande italienne pour les broutards est restée présente jusqu’à début mai, face à une offre française restreinte. Le marché du veau de boucherie reste très encombré, même si celui des veaux nourrissons frémit en France.

Les ventes en GMS soutenues en phase 1 du déconfinement

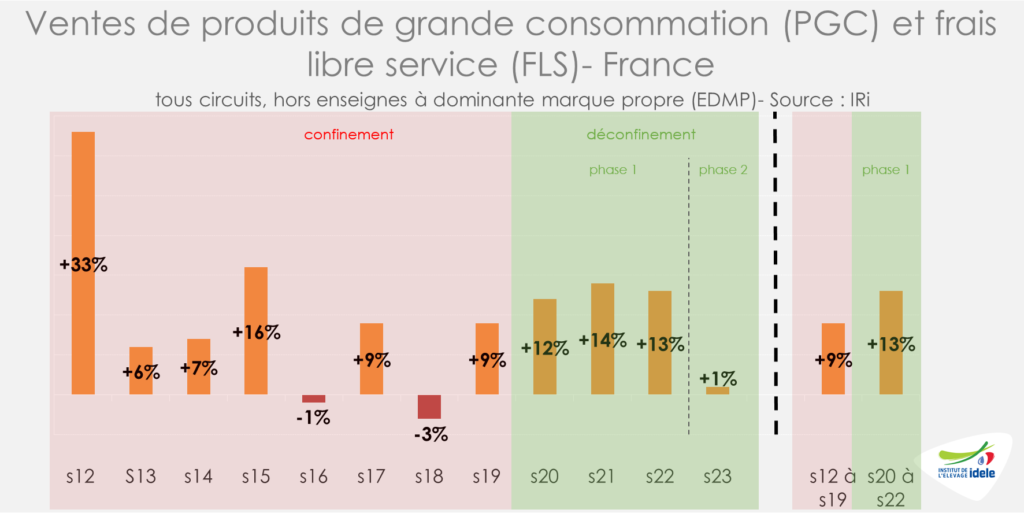

Depuis l’entrée en vigueur de la phase 1 du plan de déconfinement progressif le 11 mai dernier, les ventes de produits de grande consommation (PGC) sont restés soutenues en GMS. Cette phase 1 était partielle : l’activité de la RHD était ainsi toujours limitée malgré le développement des ventes à emporter et livraisons. En semaine 23, qui compte un jour ouvré de moins qu’en 2019, le déconfinement est entrée en phase 2 : la réouverture progressive de la RHD limite partiellement la progression de la vente au détail.

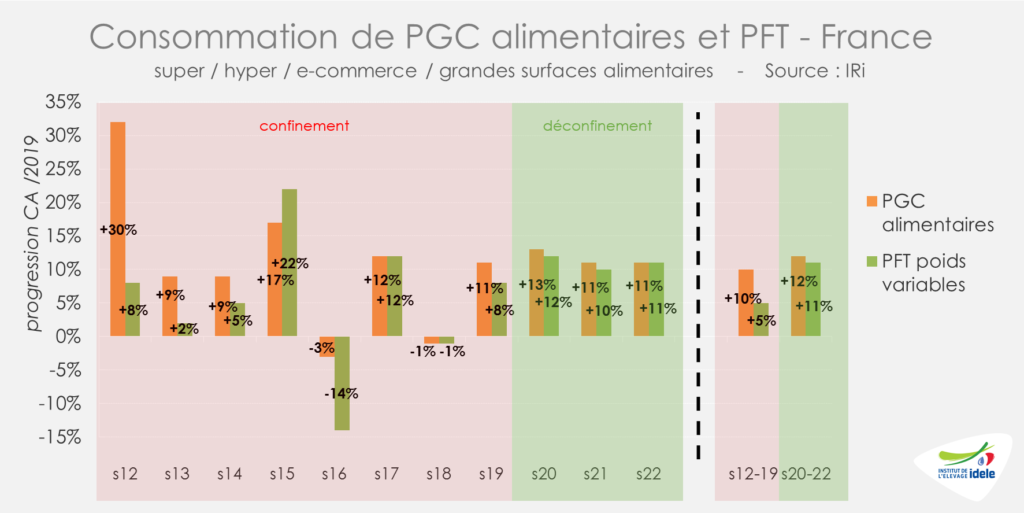

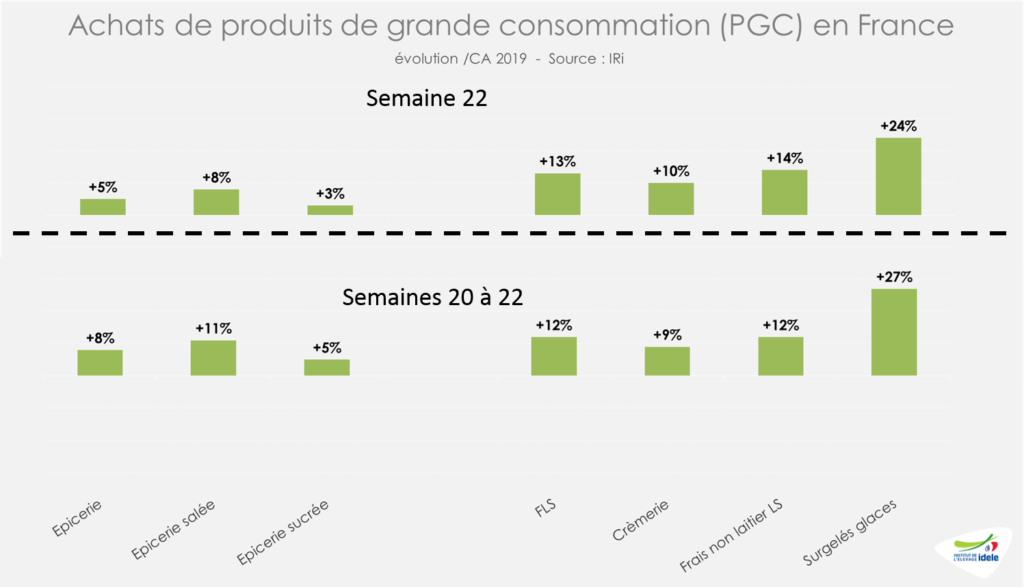

Sur les 3 premières semaines du déconfinement (phase 1), les ventes de PGC sont restées en hausse significative (+13% /2019). Les ventes de PGC alimentaires (+12% /2019) comme de produits frais traditionnels (PFT) (+11% /2019) ont enregistré une hausse marquée d’après l’IRi.

Les ventes de surgelés (dont les viandes congelées) enregistrent une progression élevée (+27% /2019). Les ventes de produits frais non laitiers (dont les viandes réfrigérées) sont en hausse plus modérée (+12% /2019). La météo clémente dans la majeure partie du pays participe à ces hausses.

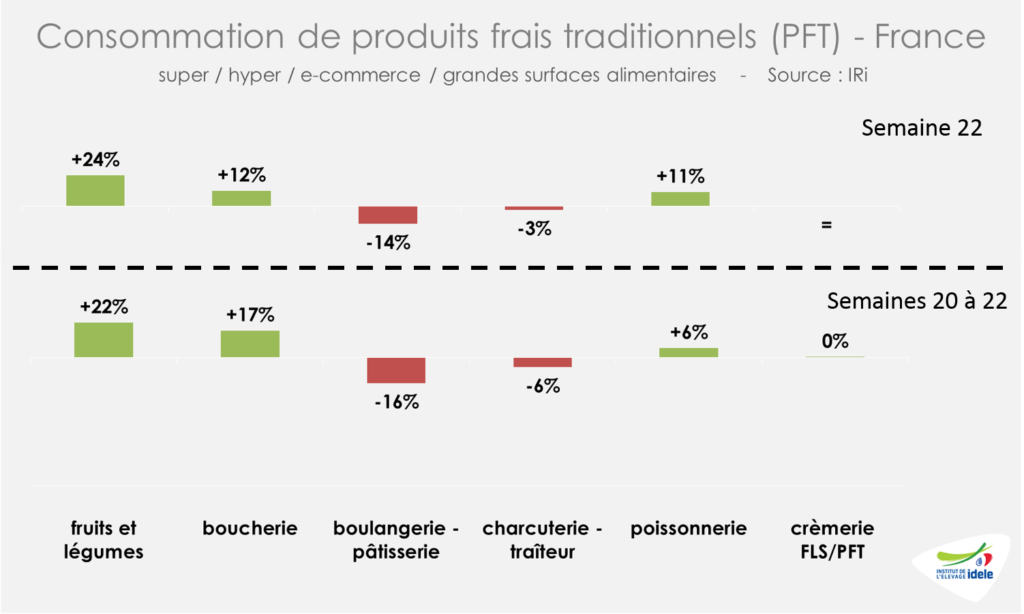

Comme lors du confinement, et alors que la phase 1 du déconfinement n’a pas fondamentalement modifié les possibilités offertes aux consommateurs, la progression des ventes de PFT reste portée par les rayons fruits et légumes et boucherie. Les achats au sein du rayon boucherie sont restés en hausse (+17% /2019).

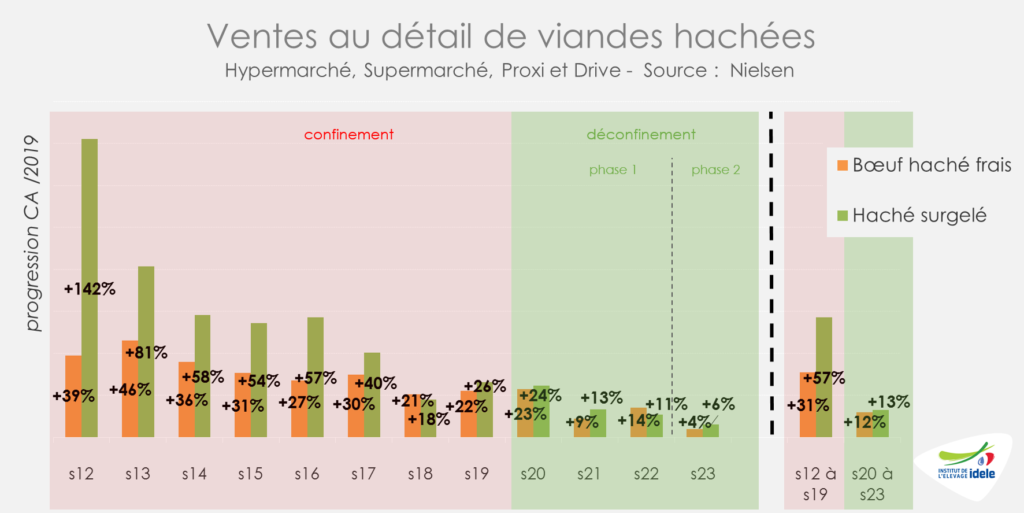

Lors du confinement, la progression des ventes de hachés en GMS a été importante. Initialement sous forme surgelée notamment pour constituer des stocks de sécurité et de façon continue sous forme réfrigérée. Sur l’ensemble du confinement, d’après les données de l’institut Nielsen, les ventes de haché surgelé (toutes espèces) ont ainsi progressé de 57% /2019 quand les ventes de viande bovine hachée réfrigérée ont augmenté de +31% /2019.

Depuis le déconfinement (en phase 1), le rythme de croissance des ventes de hachés est plus faible mais reste important. En semaine 22, les ventes de viande bovine hachée réfrigérée (+14% /2019) comme celles de haché surgelé (+11% /2019) connaissaient encore une progression à deux chiffres, d’après Nielsen. En semaine 23, qui compte un jour ouvré en moins en 2020, les niveaux de croissance ont été plus faibles (+4% /2019 pour le boeuf haché frais et +6% pour le haché surgelé). Cette première semaine de la phase 2 du déconfinement a vu notamment la réouverture partielle de la RHD, notamment en « zone verte ».

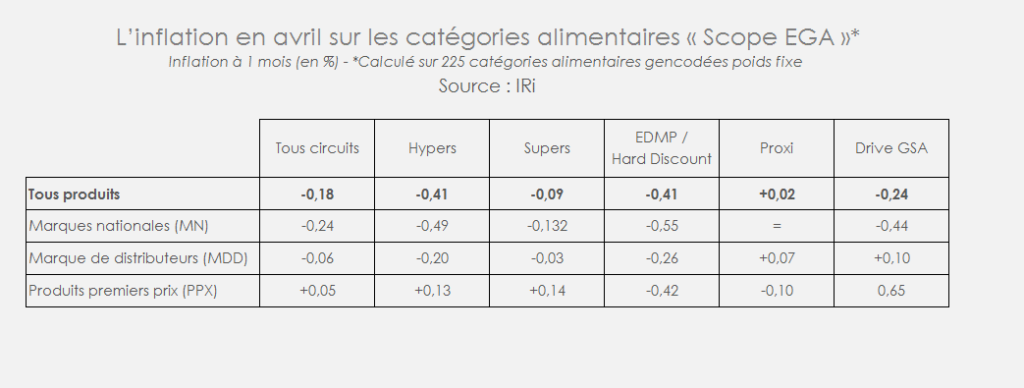

Côté prix, l’IRi montre que l’évolution des prix en mai (P5) reste modérée par rapport au mois précédent (-0,21% /P4) et qu’elle est quasi nulle sur un an (-0,02% /2019). Tous circuits GMS :

l’évolution des prix à un mois est négative pour les produits frais LS non laitiers à poids fixe (-0,15%) comme pour les surgelés et glaces (-0,25%).

L’inflation à un an est cependant positive pour les produits frais LS non laitiers à poids fixe (+2,35%), mais pas pour les surgelés et glaces (-0,13%).

Dans le cadre de la mise en œuvre de la Loi EGALIM, l’IRi suit plusieurs produits dans les catégories alimentaires, dont certaines viandes. Dénommée « scope EGA », cette catégorie regroupe 225 produits gencodés (Le gencod est un système de codification des produits qui permet d’identifier le produit et sa provenance. Le code gencod est repris sur les codes-barres.) à poids fixe dans les rayons épicerie, liquides et produits libre-service. En mai, l’évolution des prix de ces produits était globalement à nouveau négative.

Viandes bovines » Gros bovins » France »

Les cotations progressent en femelles mais restent au plancher pour les JB

La pandémie de Covid-19 et les mesures de confinement ont perturbé les marchés. Les prix ont été sous pression. S’ils se redressent significativement à présent pour les femelles, ce n’est pas encore le cas pour les JB pour lesquels le retard d’abattage n’est pas encore résorbé. Le début du confinement a également entraîné un effondrement des importations réduisant la part de viande importée dans le disponible consommable.

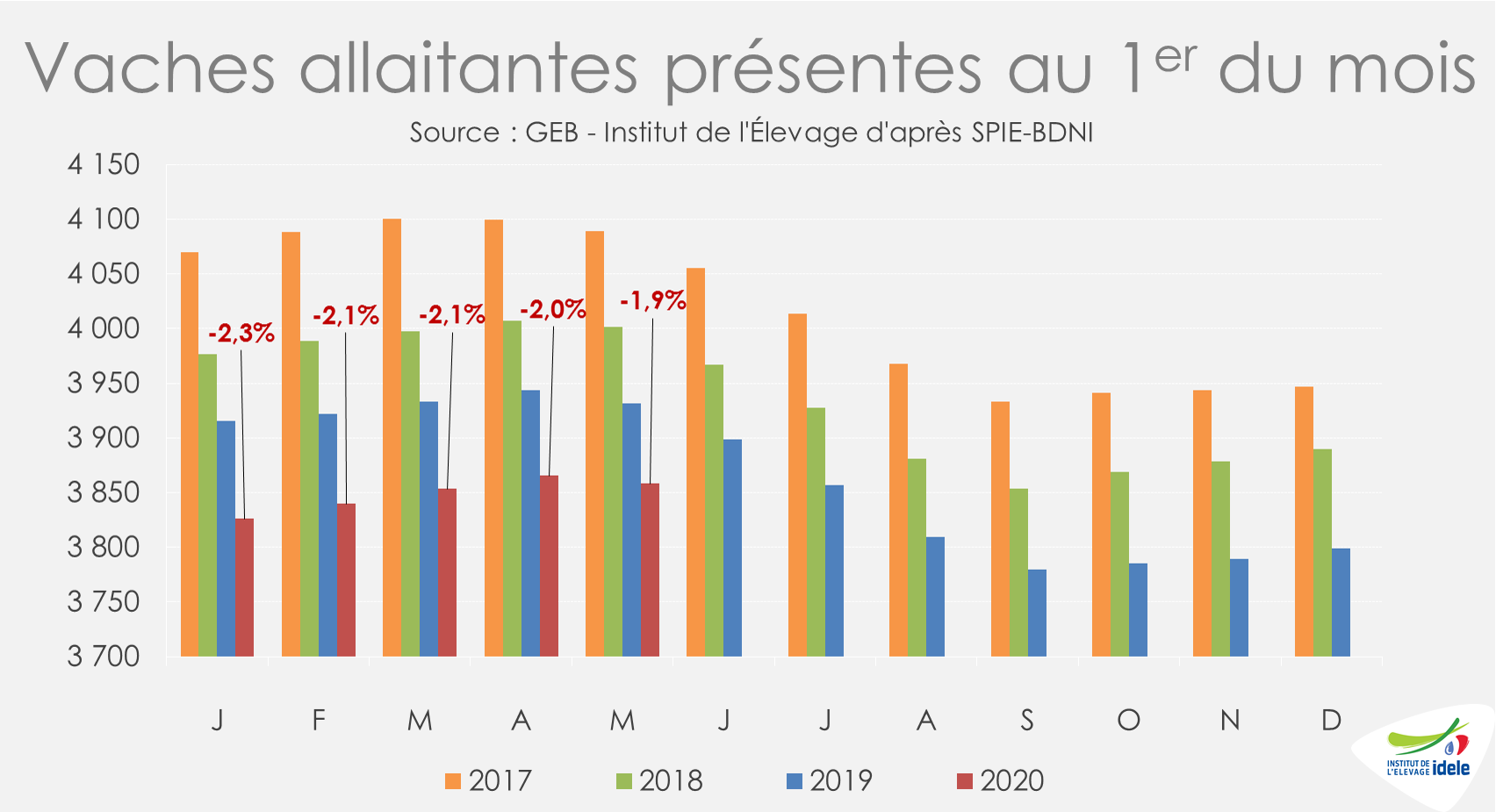

Des effectifs de vaches laitières en retrait en mai

Au 1er mai 2020, le cheptel de vaches allaitantes comptait 73 000 têtes de moins qu’un an auparavant à 3,858 millions de têtes (-1,9% /2019 contre -2,3% le 1er mars 2020, avant les mesures de confinement). Le rythme de décapitalisation s’est donc légèrement réduit mais reste élevé. Même constat pour les femelles allaitantes de 24 à 36 mois : leur effectif national était en retrait de -71 000 têtes (-6,5% /2019) au 1er mai contre -85 000 têtes au 1er mars (-7,8% /2019).

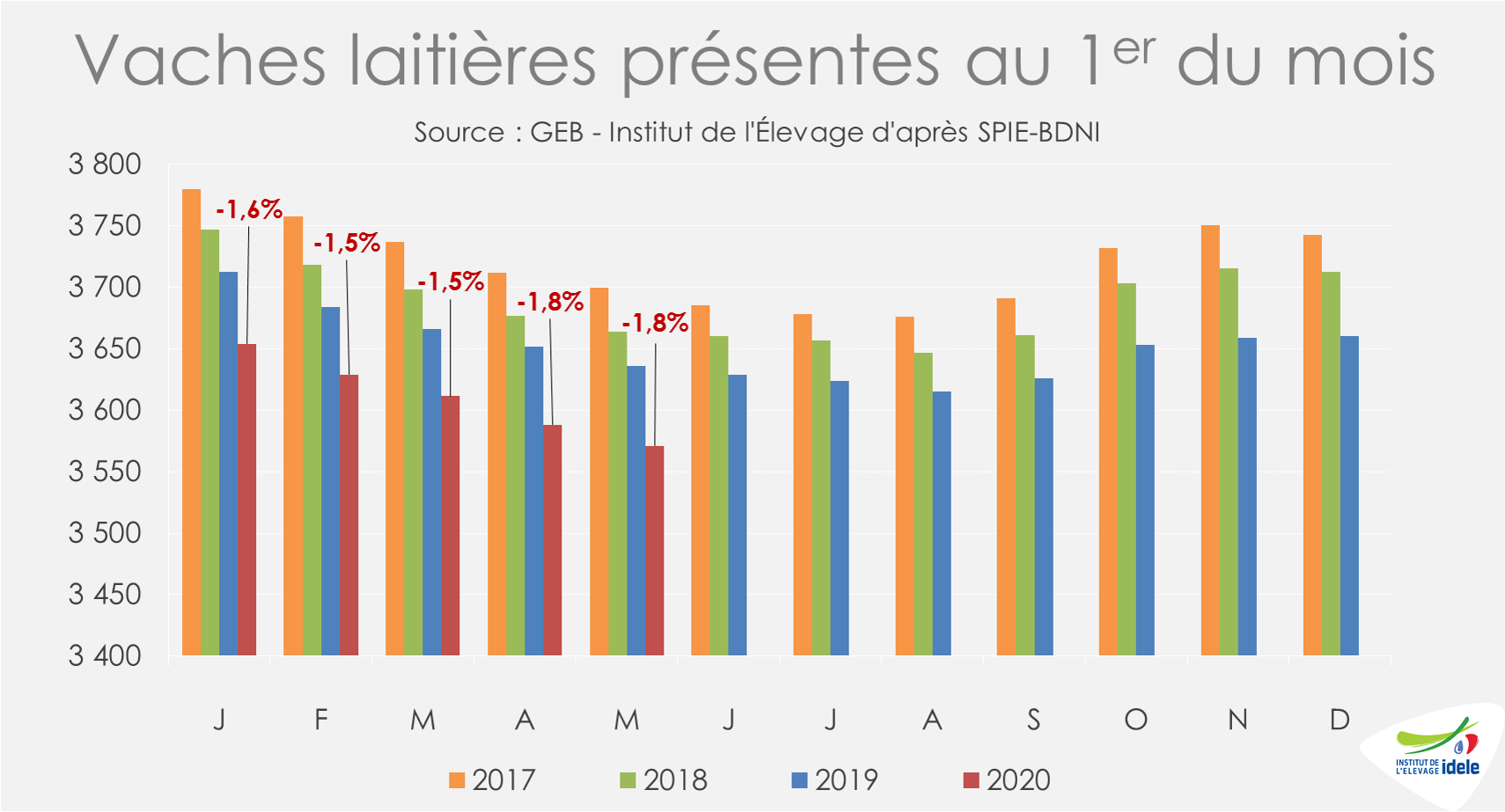

Avec le début du confinement, l’évolution du cheptel laitier a été différente, sans doute en lien avec les craintes de baisse de prix du lait et les mesures mises en œuvre pour réduire la production. Le recul des effectifs atteignait -65 000 vaches au 1er mai 2020 (-1,8% /2019) contre -55 000 têtes deux mois auparavant (-1,5% /2019 au 1er mars 2020). En revanche, le déficit de jeunes femelles laitières, âgées de 24 à 36 mois s’est réduit (-54 000 têtes ou -4,7% /2019 au 1er mai 2020 contre -64 000 têtes ou -5,5% /2019 au 1er mars 2020).

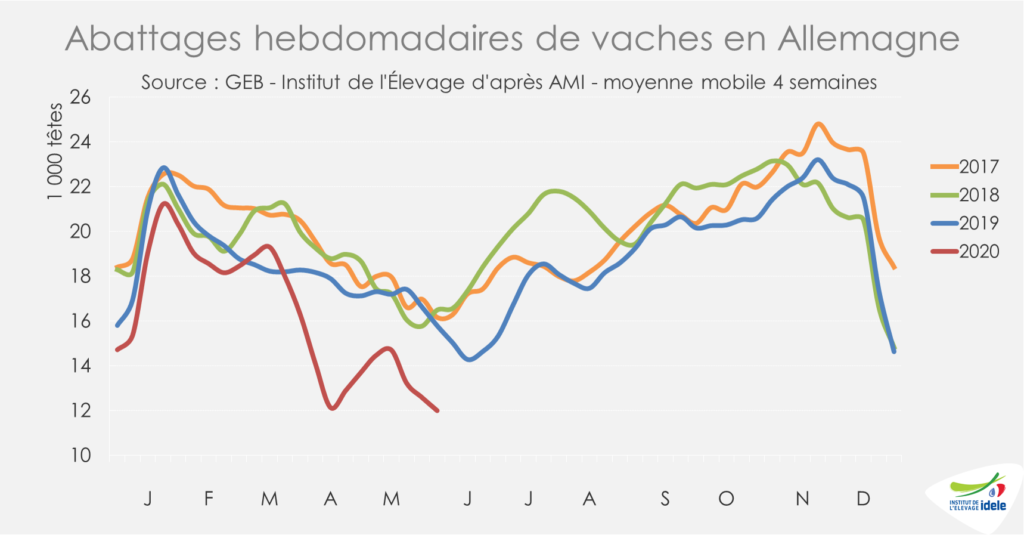

Les abattages de vaches allaitantes en hausse depuis le début du déconfinement

Pendant le confinement, la filière bovine française a fait face à des changements profonds : RHD quasiment à l’arrêt, progression de la vente au détail, notamment de haché, bouleversement de la gestion de l’équilibre carcasse. Depuis la fin du confinement le 11 mai, les ventes au détail sont restées dynamiques et la RHD est restée amputée de la majeure partie de son activité jusqu’en fin de semaine 22. La phase 2 du déconfinement entrée en vigueur le mardi 2 juin entraîne la réouverture d’une partie de la restauration qui ne pouvait pratiquer jusque-là que la vente à emporter ou la livraison.

L’analyse de la seule semaine 23 est cependant difficile car elle a compté un jour férié en 2020 mais pas en 2019. En attendant, depuis le début du déconfinement, l’indicateur hebdomadaire de Normabev montre que les abattages de gros bovins restent en léger retrait en têtes (-2% /2019), mais sont stables en tonnage (= /2019). Entre les semaines 19 et 23, les abattages de réformes allaitantes ont même sensiblement progressé en têtes (+1% /2019), comme en tonnage (+3% /2019). Ce n’est pas le cas pour les abattages de vaches laitières. Ceux-ci sont en retrait en têtes (-3% /2019) et en tonnage (-2%).

Les cours des réformes progressent

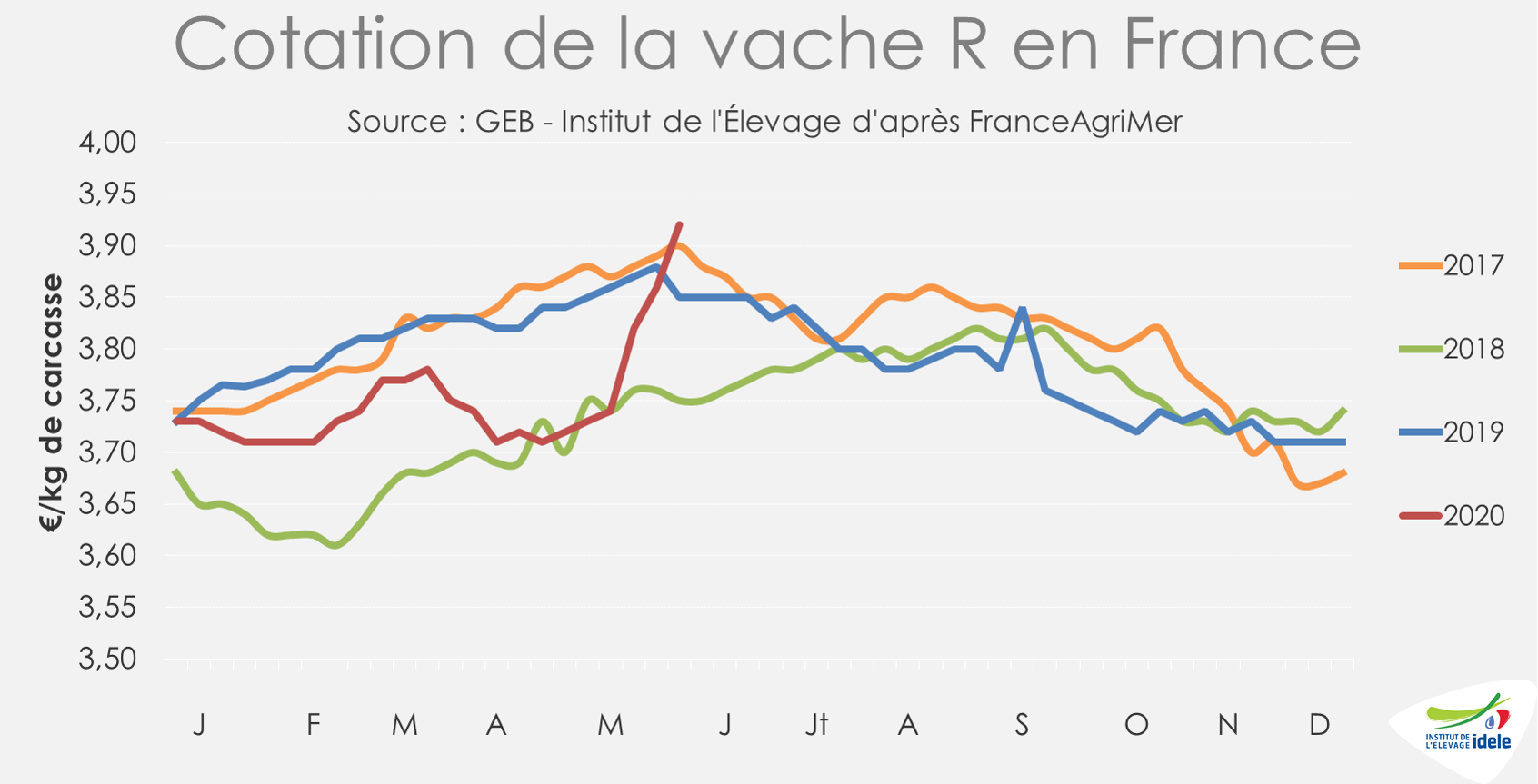

En semaine 23, quatrième semaine de déconfinement partiel, les cotations des réformes ont toutes poursuivi leur remontée. La cotation la vache U a repris 1 centime en une semaine et 10 centimes depuis la fin du confinement. Elle s’établit à 4,48 €/kg de carcasse (+3% /2019 et +4% /2018). Le cours de la vache R a lui repris 6 centimes en une semaine et 19 centimes depuis la fin du confinement, à 3,92 €/kg éc (+2% /2019 et +5% /2018). Il n’avait plus atteint un niveau pareil depuis novembre 2015. Il reste cependant loin du record de la décennie 2010 : 4,63 €/kg éc mi-2013, marquée par une pénurie d’offre sur le marché non seulement en France mais aussi chez nos voisins européens, occupés à recapitaliser leurs troupeaux laitiers.

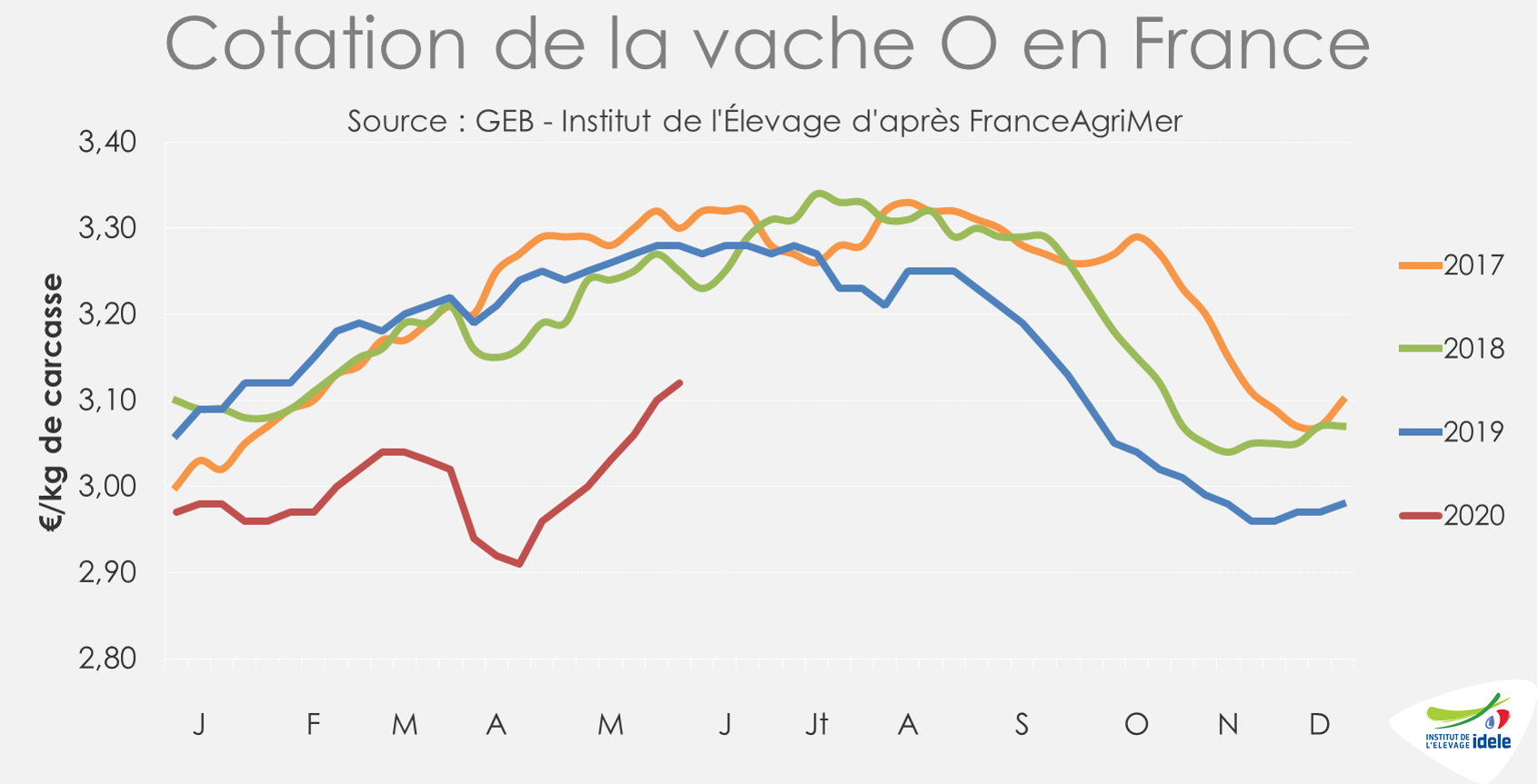

Les cours des vaches les moins conformées progressent également, mais restent encore loin des niveaux des années passées. Si les cotations des vaches O et P se sont respectivement appréciées de 12 et 14 centimes depuis la semaine 19, elles restent inférieures aux années précédentes. La cotation de la vache O atteint 3,12 €/kg éc (-5% /2019 et -4% /2018) et celle de la vache P 2,89 €/kg éc (-2% /2019 et -73 /2018) en semaine 23.

Les cotations des jeunes bovins restent au plancher

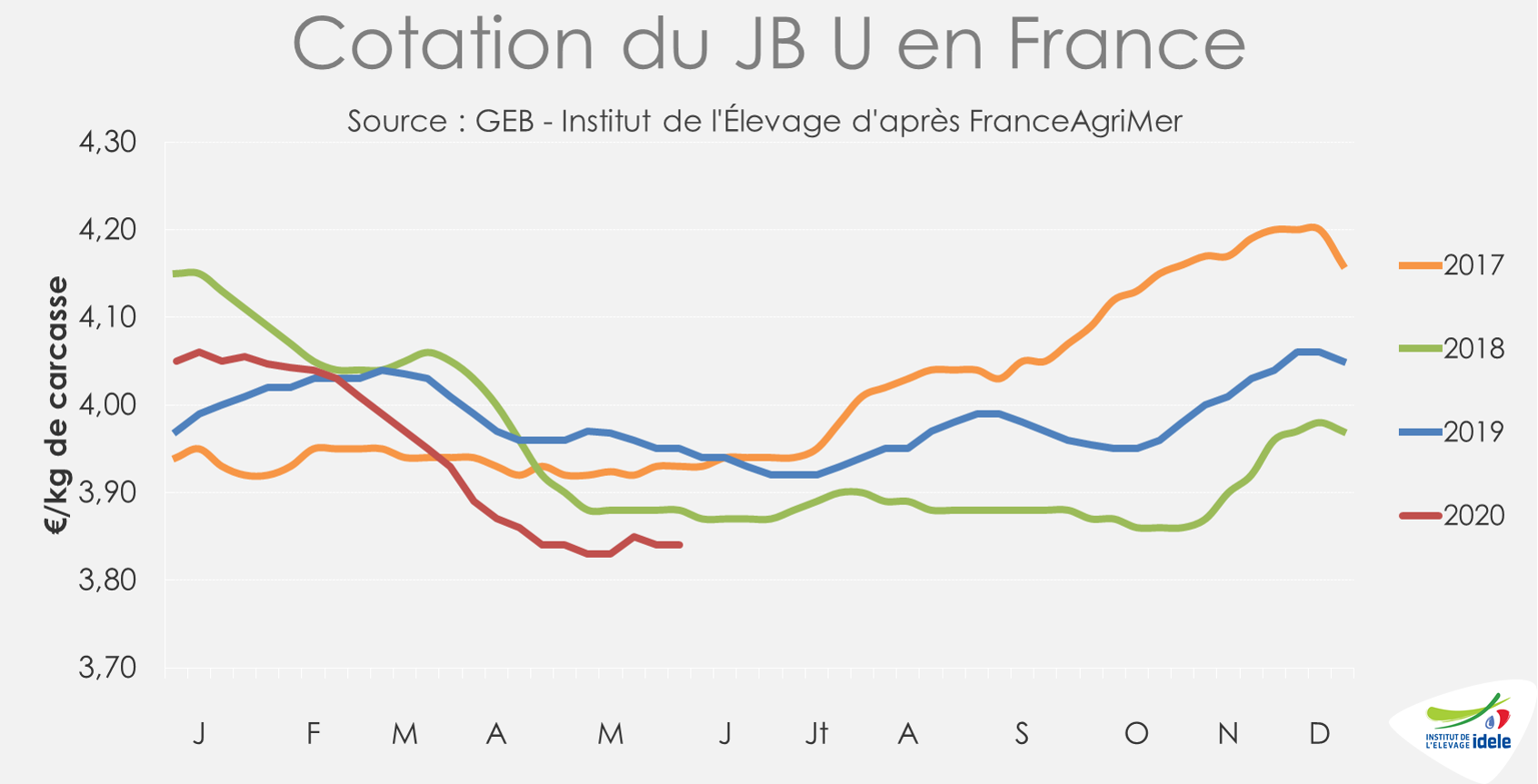

Les cotations des jeunes bovins ont accusé une forte baisse saisonnière, en réponse à un marché européen du JB extrêmement disputé en raison de la fermeture des restaurants dans la plupart des pays d’Europe. Entre début mars et début juin, la cotation du JB U a perdu 15 centimes/kg de carcasse pour tomber à 3,84 €/kg (-3% /2019 et -1% /2018). Celle du JB R a perdu également 15 centimes, à 3,68 €/kg (-2% /2019 et -1% /2018).

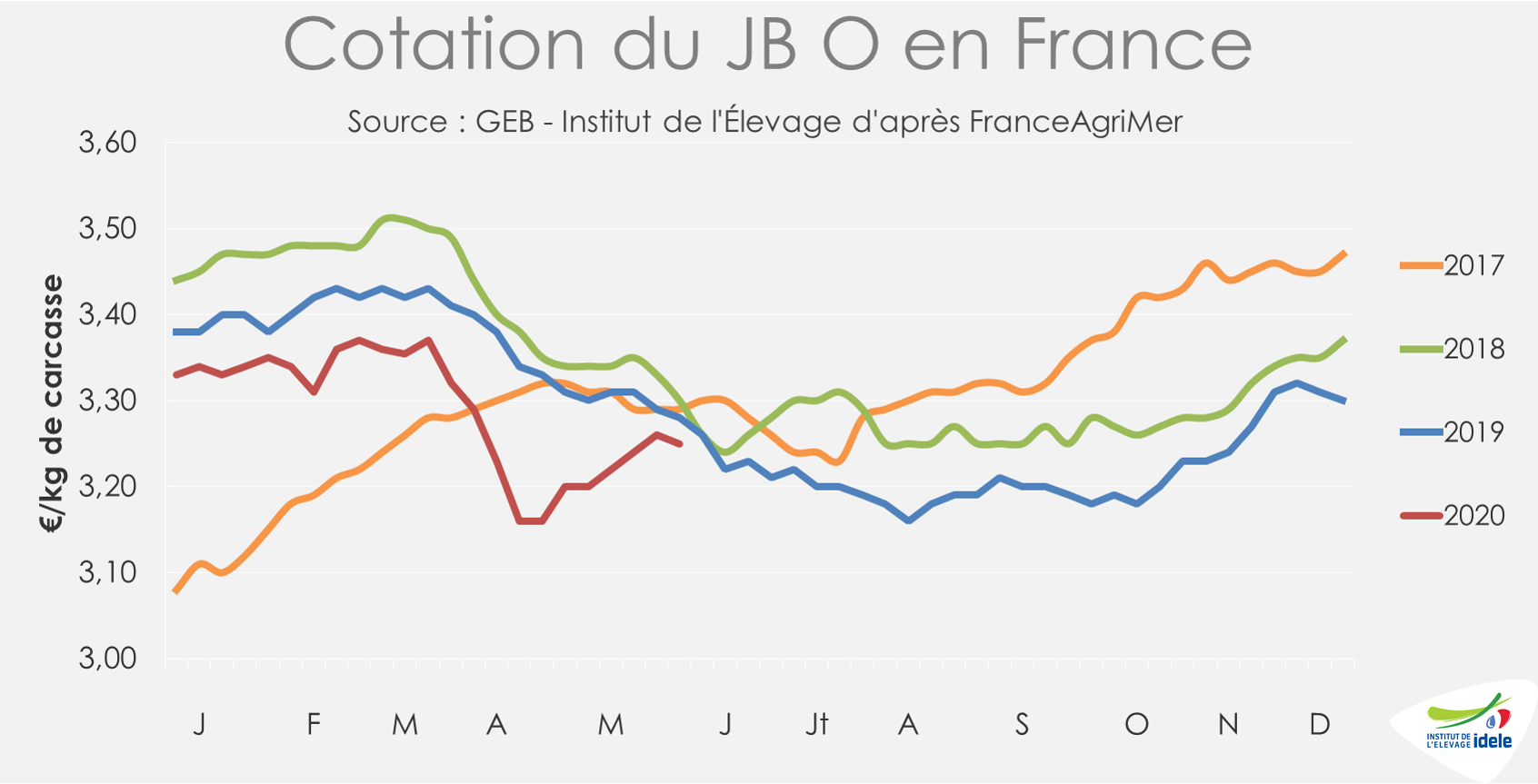

Entre mi-mars et mi-avril, la cotation du JB O s’est effondrée de 21 centimes en raison notamment de la fermeture des fast-foods et de la difficulté à retenir ce type d’animaux en ferme. Puis les perspectives de réouverture des McDonald’s lui ont permis de regagner quelques centimes. Le JB O cotait 3,25 €/kg début juin (-1% /2019 et -2% /2018).

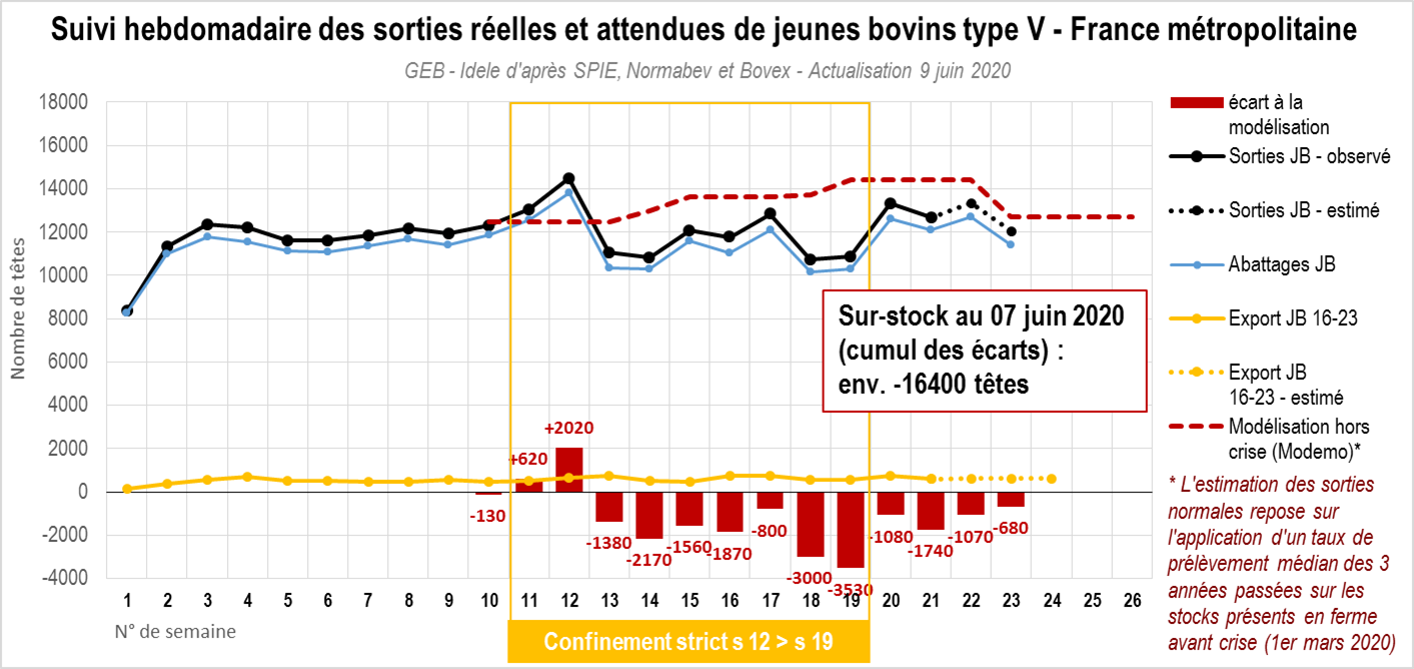

Encore des JB en attente de pouvoir sortir

Les abattages de jeunes bovins ont subi un coup de frein sur les semaines 16 à 19 (-11% /2019 pour les de type JB viande et -14% pour les JB laitiers d’après l’indicateur hebdomadaire de Normabev), en raison de la contraction des débouchés. Puis ils se sont redressés sur les semaines 20 à 23 (+1% pour les JB de type viande mais toujours -6% pour les JB laitiers dont les mises en place baissent d’année en année).

Le retard pris dans les abattages a conduit à un alourdissement des animaux. Sur les 4 dernières semaines (s.20 à s.23), la hausse des poids à l’abattage atteignait en moyenne +2,0% /2019 pour les JB viande de +1,9% pour les JB laitiers.

La modélisation MODEMO indique par ailleurs un surstock en fermes de 16 400 JB viande au 7 juin par rapport aux prévisions de sorties des semaines 11 à 23. Ceci représente entre une et deux semaines d’abattage de retard selon les régions. Les prévisions montrent également que l’offre attendue en juin est inférieure à celle qui était attendue en mai.

Importations en berne, exportations stables : un disponible consommable bien moindre en mars

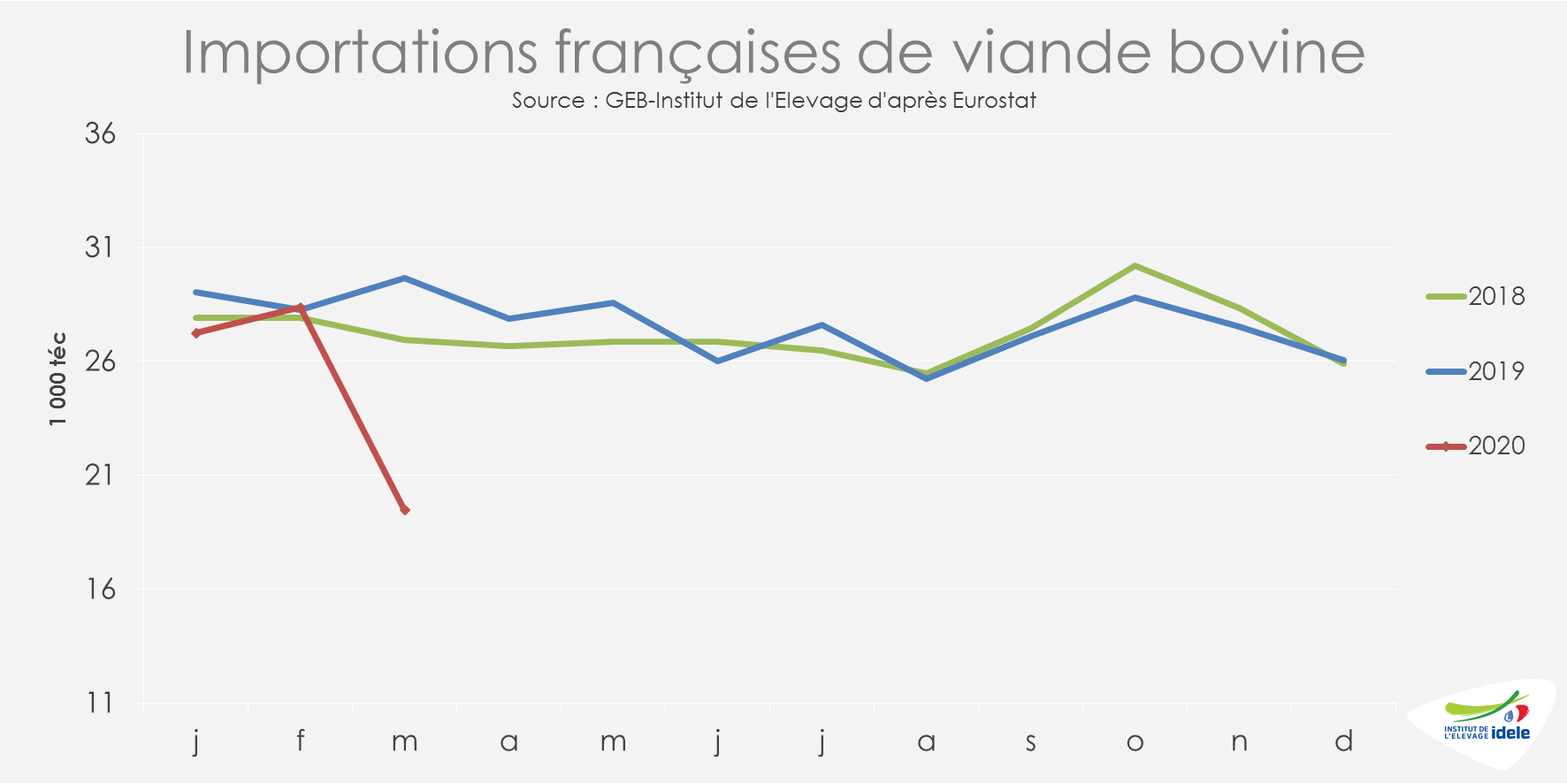

Les mesures de restriction mises en œuvre dans le cadre du confinement ont perturbé le marché de la viande bovine. Ainsi, en mars intégrant les premières semaines de confinement, les importations françaises de viande bovine ont chuté à 19 500 téc (-34% /2019 ; -28% /2018), d’après Agreste. C’est près de 10 000 téc de moins qu’un an auparavant et 9 000 téc de moins qu’en février 2020.

En cumul sur le 1er trimestre 2020, les importations françaises de viande bovine réfrigérée et congelée sont en retrait quelle que soit l’origine : Pays-Bas (-5% /2019), Irlande (-8%), Allemagne (-32%), Belgique (-10%), Espagne (-28%), Pologne (-11%) ou encore Italie (-26%).

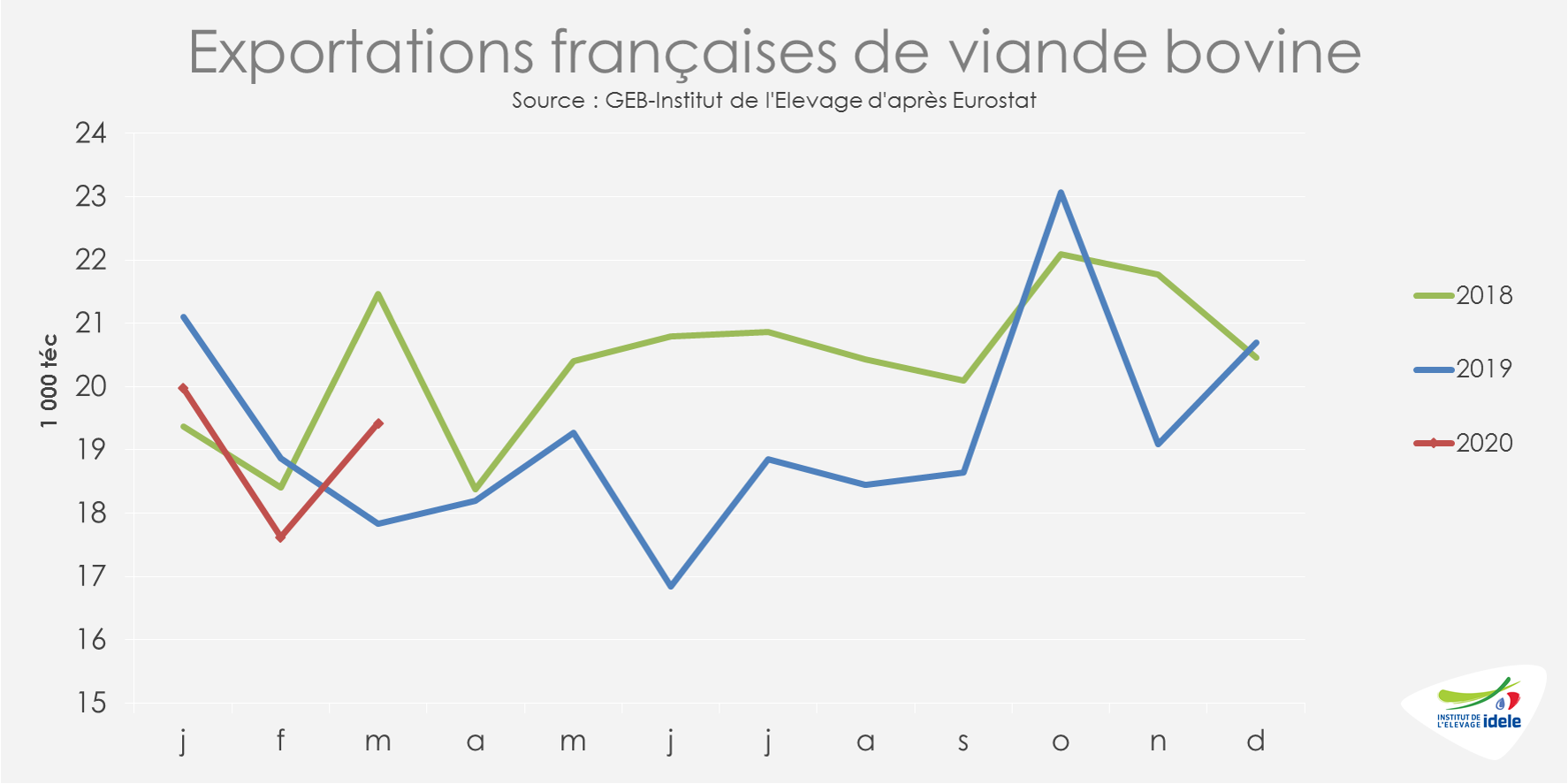

En parallèle, les exportations françaises de viande bovine ont été plus soutenues en mars avec près de 19 500 téc exportées (+9% /2019 ; -10% /2018), soit plus de 1 500 téc supplémentaires par rapport à mars 2019 et +2 000 téc par rapport à février 2020.

En cumul sur les trois premiers mois de 2020, les exportations françaises de viande bovine réfrigérée et congelée ont été stables vers la Grèce et l’Allemagne (= /2019) mais en retrait vers l’Italie (-3%).

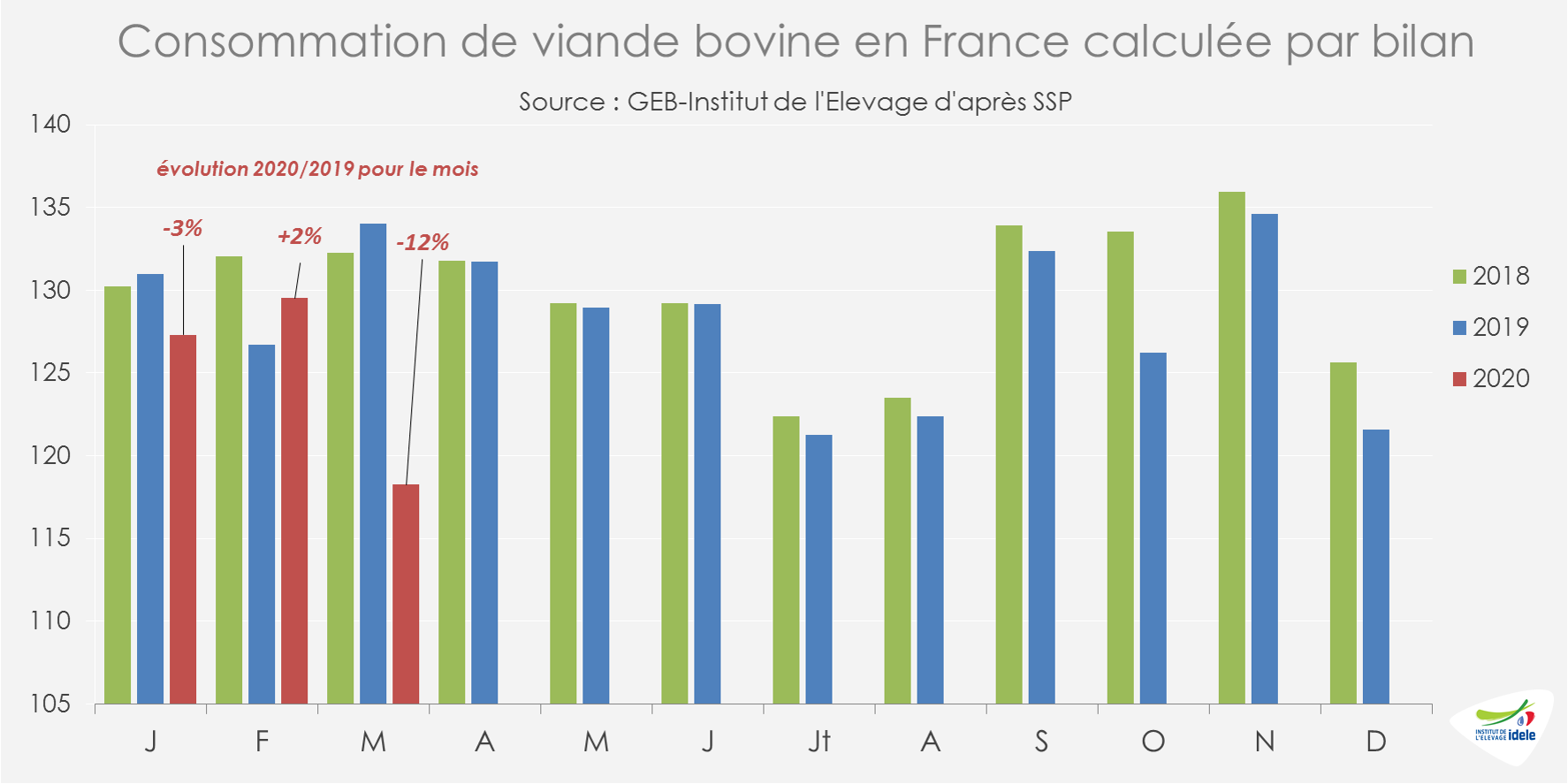

Avec des abattages qui avaient diminué en début de confinement, le disponible consommable s’est très nettement rétracté sur mars (-12% /2019). Sur le 1er trimestre de 2020, le disponible consommable est donc logiquement en retrait à 375 000 téc (-4% /2019).

Sur le mois de mars 2020, l’essentiel de la baisse concernerait la viande importée : la part des imports dans le disponible consommable passant de 21% en février 2020 à 17% en mars 2020. Attention toutefois, dans cette estimation les effets des éventuelles variations de stocks, susceptibles d’être beaucoup plus importants à certaines périodes, ne sont pas intégrés.

La part des importations devrait encore reculer au mois d’avril. D’après les Douanes, les importations françaises de viande bovine chutent à 14 400 téc (-49% /2019). Toutes les origines sont concernés : Pays-Bas (-55% /2019), Irlande (-51%), Allemagne (-66%), Belgique (-13%), Espagne (-57%), Pologne (-29%) ou encore Italie (-49%).

Les exportations françaises cette fois-ci en retrait à 15 800 téc (-13% /2019). Les principales destinations sont concernées : Italie (-11% /2019), Allemagne (-22%), et Grèce (-13%).

Viandes bovines » Gros bovins » Europe »

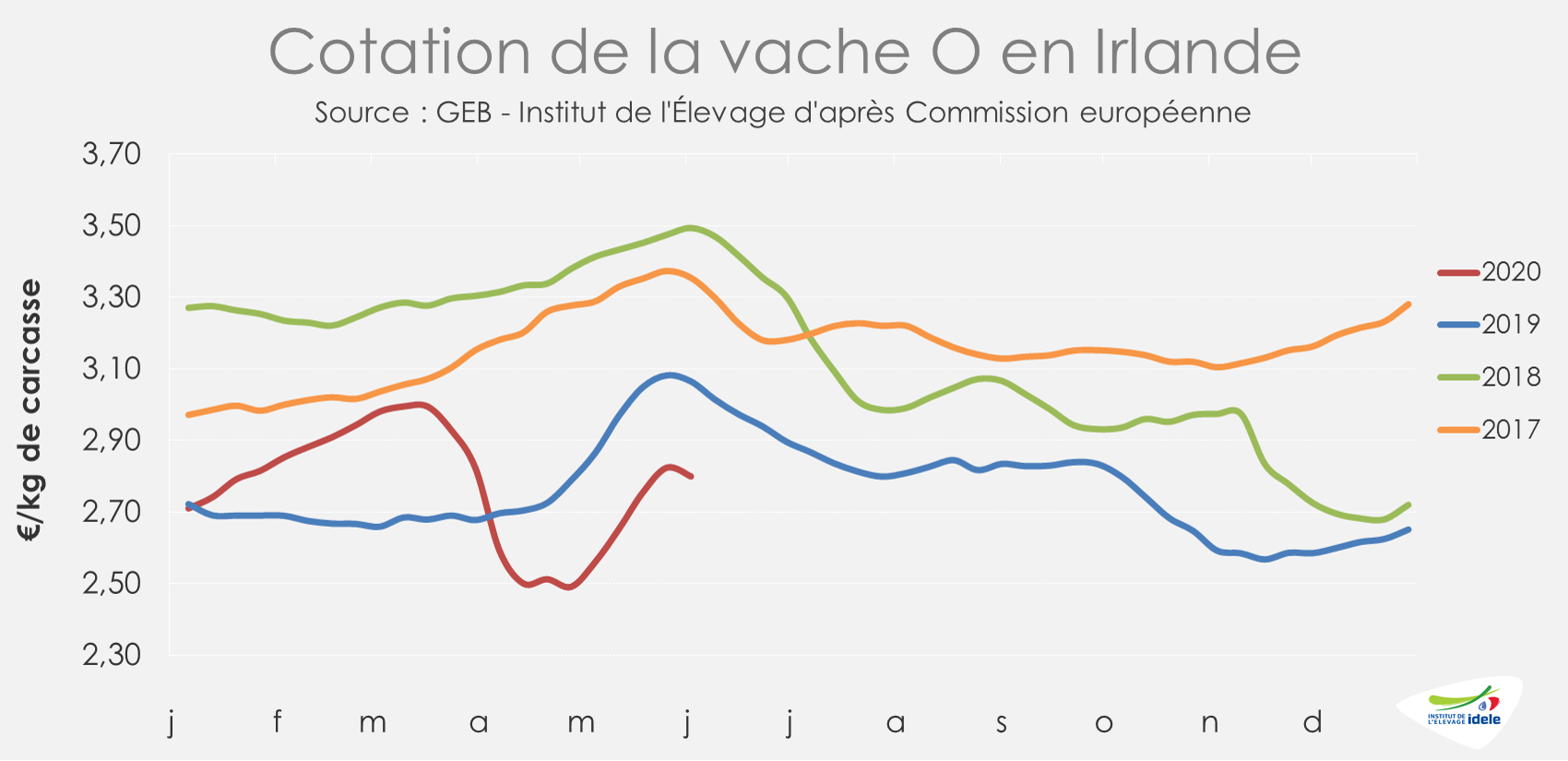

Irlande : plafonnement des cours des vaches

Alors que les abattages ont été freinés par la pandémie dans ce pays tourné majoritairement vers l’export, le déconfinement généralisé et la réouverture partielle de la restauration à travers l’Europe participe au redressement des marchés depuis plusieurs semaines. Cependant, l’afflux récent de réformes pèse désormais sur les prix. D’après Teagasc, la crise devrait fortement peser sur les éleveurs bovins viande. La fermeture récente du marché chinois participe à l’inquiétude de la filière.

Les abattages ont été freinés par la pandémie

Entre la fin du mois de mai et le début du mois de juin, 123 nouveaux cas de Covid-19 ont été signalés dans les abattoirs irlandais le vendredi 3 juin par le ministère de la santé irlandais. Ces nouveaux cas portent à 1 048 le nombre total de cas dans les abattoirs du pays depuis le début de la pandémie. Au total, 19 clusters ont ainsi été détectés. Mais la pandémie décline désormais et beaucoup de cas sont désormais soignés ou en voie de rémission. Depuis le début de la pandémie, la maladie a causé de la mort de 1 659 personnes en Irlande (soit 326/million d’habitants, soit significativement moins qu’en France).

Les abattages de gros bovins sont en retrait depuis le début de l’année (-5% /2019) en cumul sur les 23 premières semaines d’après l’indicateur hebdomadaire du Ministère de l’Agriculture. Depuis le début de l’année, deux catégories sont particulièrement affectées :

les jeunes bovins (-31% /2019). En anticipation d’un Brexit dur, la production de cette catégorie de bovins avait très nettement augmenté au 1er semestre 2019 au détriment du bœuf castré, exporté traditionnellement au Royaume-Uni. Depuis, les perspectives d’un Brexit moins dur et la réduction des débouchés vers l’Europe continentale en lien avec la pandémie de Covid-19 et les difficultés logistiques ont affecté la production irlandaise de mâles entiers.

les vaches (-11% /2019). La contraction des débouchés de la RHD domestique et de l’export pour la RHD et la transformation ont particulièrement pesé sur cette catégorie pendant la pandémie. Ces débouchés représentaient 60% des exportations de viande bovine irlandaise en 2019.

Néanmoins, les abattages sont repartis à la hausse depuis les annonces de déconfinement et de réouvertures partielles de la restauration dans les différents pays clients. En semaine 23, les abattages de gros bovins, et particulièrement de vaches, ont continué à se redresser même s’ils restent inférieurs aux standards des années précédentes. Sur les 4 dernières semaines (20 à 23), les abattages de gros bovins sont cependant encore en retrait (-11% /2019). Même constat pour les vaches (-11% /2019 sur la même période), même si l’afflux saisonnier de réformes a récemment fait pression sur les cours.

Malgré la réouverture partielle des restaurants, les prix des vaches fléchissent

La pandémie semble contrôlée et le gouvernement irlandais a annoncé l’entrée en vigueur en « phase 2 plus » du déconfinement pour le 8 juin en respectant notamment une distanciation physique de 2 mètres : possibilité de se déplacer dans son comté ou jusqu’à 20 kms de son domicile, possibilité de se réunir jusqu’à 6, réouverture de la plupart des magasins à l’exception des centres commerciaux qui n’ouvriront pas avant le 15 juin…

Mais la réouverture des restaurants dépend de la « phase 3 » qui n’est pas prévue avant le 29 juin prochain. A cette période, seuls les restaurants et bars avec service de restauration à table pourront rouvrir. La réouverture complète des bars et restaurants est prévue pour la « phase 4 » du déconfinement, à partir du 20 juillet. Les détails devraient être publiés sous peu. Pour le moment, seules les livraisons et ventes à emporter restent effectives. Mais la filière bovine est bien plus dépendante des évolutions qui concernent les autres pays où elle exporte.

La réouverture partielle de drives de McDonald’s en mai en Irlande, au Royaume-Uni et à travers l’Europe continentale avait fluidifié le marché des réformes irlandaises. Début juin, la chaîne de restauration rapide a annoncé la réouverture de tous ses drives en Irlande. Et partout en Europe, les réouvertures partielles se multiplient. McDonald’s est l’un des plus grands exportateurs de bœuf irlandais en volume. L’enseigne achète environ 40 000 tonnes de viande bovine irlandaise par an et un hamburger sur cinq vendus dans ses points de vente à travers l’Europe est d’origine irlandaise. Enfin, la société a dépensé en 2018 plus de 163 millions d’euros en produits irlandais pour l’exportation vers ses restaurants au Royaume-Uni et à travers l’Europe.

La réouverture partielle de la RHD un peu partout en Europe a donc participé au redressement des cours irlandais depuis plusieurs semaines. Mais une augmentation du nombre de vaches disponibles pour l’abattage, en lien avec la hausse saisonnière des réformes et la présence de stocks sur pieds en ferme, a mis plus récemment les cours des vaches sous pression.

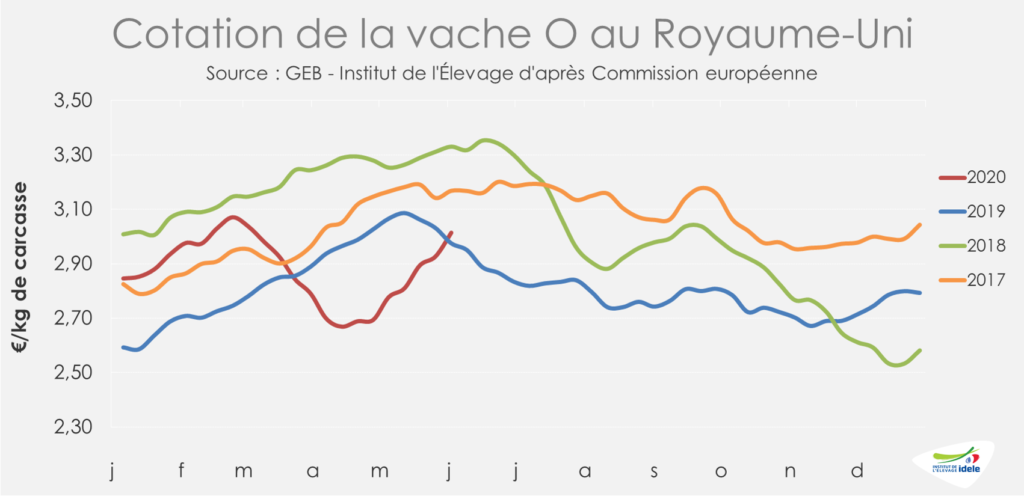

En semaine 22, après quatre semaines consécutives de progression, le cours irlandais de la vache O a perdu 2 centimes, à 2,80 €/kg éc (-9% /2019 ; -20% /2018).

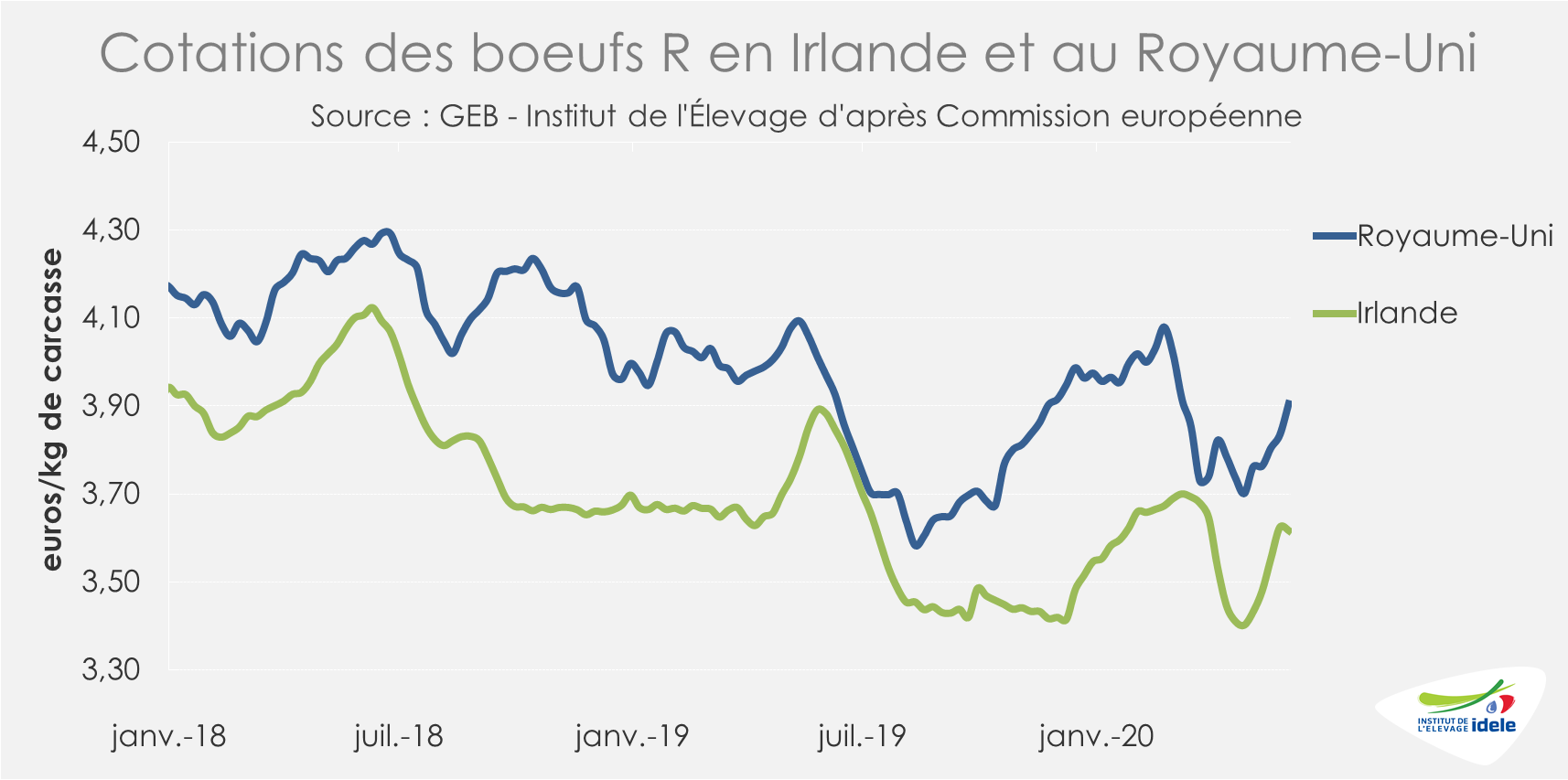

En parallèle, la demande en bœufs et en génisses reste ferme, mais pâtit récemment de l’offre plus étoffée de réformes. La cotation de la génisse R a repris 1 centime en une semaine et 20 centimes en un mois. Elle atteint 3,67 €/kg éc (-8% /2019 ;-13% /2018). Le cours du bœuf R, notamment exporté vers le Royaume-Uni, a perdu 1 centime en une semaine, mais en a repris 19 en un mois, à 3,62 €/kg éc (-7% /2019 ; -12% /2018). En semaine 22, Le différentiel avec le prix du bœuf britannique reste conséquent : près de 29 centimes. C’est 4 centimes de moins qu’en semaine 9 avant les premiers signes de perturbation.

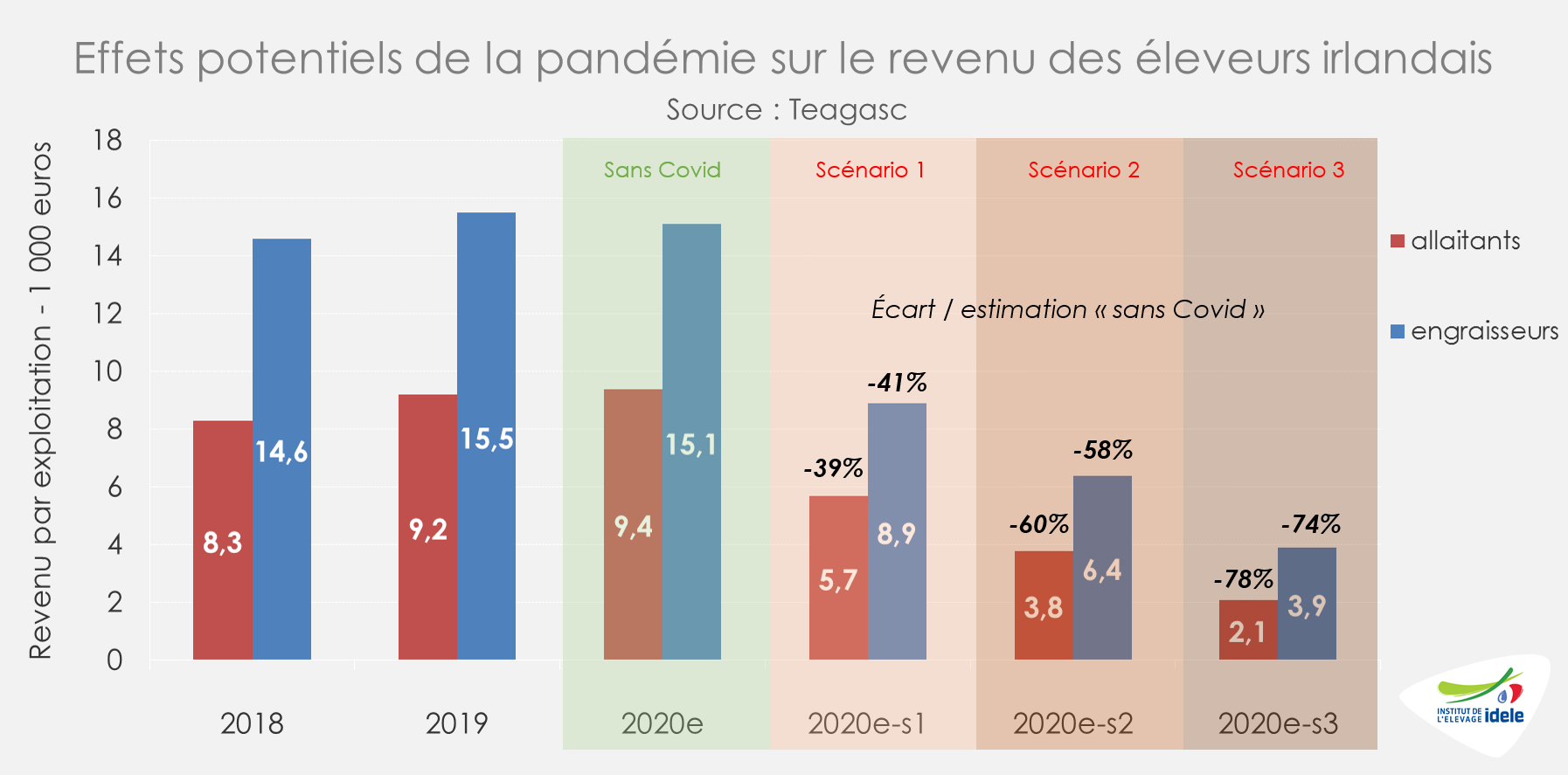

Les effets de la pandémie pourraient peser sur le revenu des éleveurs allaitants

Un rapport des économistes de Teagasc publié fin mai prévoit une baisse importante des revenus dans les exploitations agricoles irlandaises, en particulier dans les fermes bovines viande et lait, en raison de la pandémie de Covid-19. En fonction des scénarii, les revenus des exploitations agricoles irlandaises pourraient globalement diminuer de 0,7 milliard à 1,6 milliard d’euros (soit entre -22% et -55% /2019).

Une grande partie de la baisse est liée à la chute de la demande face aux confinements appliqués par les gouvernements du monde entier alors que l’agriculture irlandaise dépend largement de l’exportation. La fermeture de la restauration est particulièrement préjudiciable à l’agriculture irlandaise, le marché intérieur (notamment au détail) étant trop étroit pour compenser la baisse de la demande globale.

Alors que la demande a baissé, les éleveurs n’ont pu ajuster leur offre, les décisions de production étant prises des mois avant la pandémie. Le retard dans l’ajustement de l’offre et la baisse de la demande ont entraîné la diminution des prix à la ferme des bovins. D’après Teagasc, l’accumulation de stocks sur pieds dans les exploitations pourrait handicaper la remontée des cours. Ainsi, les revenus des élevages bovins pourraient être les plus durement touchés, en termes relatifs.

Avant la pandémie, les économistes de l’institution irlandaise prévoyait une légère augmentation des revenus des exploitants allaitants et une légère baisse des revenus des engraisseurs en 2020. Dans le scénario le moins défavorable (une baisse des prix de -10%), les revenus des exploitations allaitantes chuteraient de -39% à 5 700 €/exploitation et de -41% pour les engraisseurs à 8 900 €. Dans le scénario le plus défavorable (une baisse des prix de -20%), les revenus chuteraient à 2 100 € en moyenne pour les exploitations allaitantes et 3 900 € pour les engraisseurs.

Aujourd’hui, à la vue de la remontée des prix constatés depuis plusieurs semaines, ces scénarii semblent désormais assez pessimistes. L’intensité de la perte de revenu des éleveurs irlandais dépendra de la reprise des marchés et des prix mais surtout du maintien du contrôle de la propagation du virus en Irlande et à travers le monde.

e : estimation = estimation hors Covid-19. Prix bovins finis : +4% /2019. Prix bovins maigres : +2% /2019. Production : -1,5% /2019.

s1 : scénario 1 = Prix : -10% /2019.

s2 : scénario 2 = Prix : -15% /2019.

s3 : scénario 3 = Prix : -20% /2019.

Coup de frein sur les exportations : les flux vers la Chine interrompus

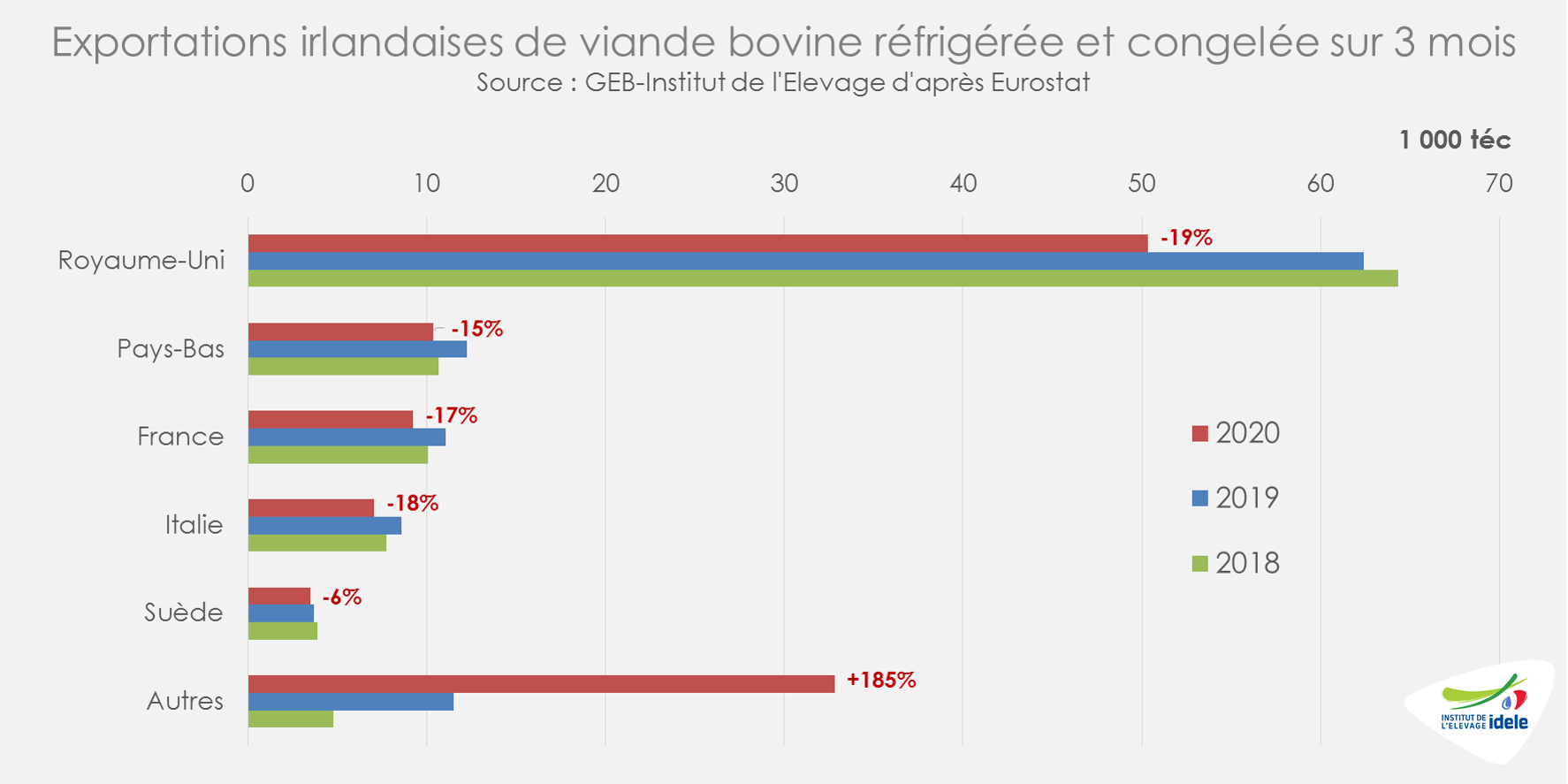

Sur le 1er trimestre 2020 intégrant les premières restrictions liées à la pandémie, les exportations irlandaises de viande bovine réfrigérée et congelée ont été en net retrait à 113 300 téc (-9% /2019 et -1% /2018). Les destinations habituelles sont en baisse : Royaume-Uni (-19% /2019 à 50 400 téc), Pays-Bas (-15% à 10 400 téc), France (-17% à 9 200 téc) ou Italie (-18% à 7 100 téc). l’Irlande mise sur la diversification.

Les opérateurs irlandais misent beaucoup sur le marché chinois pour se relever de la crise du Covid-19. Or, un cas d’ESB atypique a été détecté mi-mai en Irlande sur une vache limousine de 14 ans. Le 22 mai, le Ministère irlandais de l’Agriculture annonçait la fermeture temporaire du marché chinois à la viande bovine irlandaise. Si la détection d’un cas d’ESB atypique n’aura pas d’effet sur le statut de l’Irlande (« risque contrôlé ») à l’OIE, cette suspension est conforme au protocole convenu avec les autorités chinoises : les autorités irlandaises ont soumis un rapport au gouvernement chinois. Les exportations vers la Chine avaient déjà été affectées par la pandémie de Covid-19 ce qui n’avait pas empêché d’envoyer plus de 3 000 tonnes de viande bovine irlandaise vers la Chine sur le 1er trimestre de 2020.

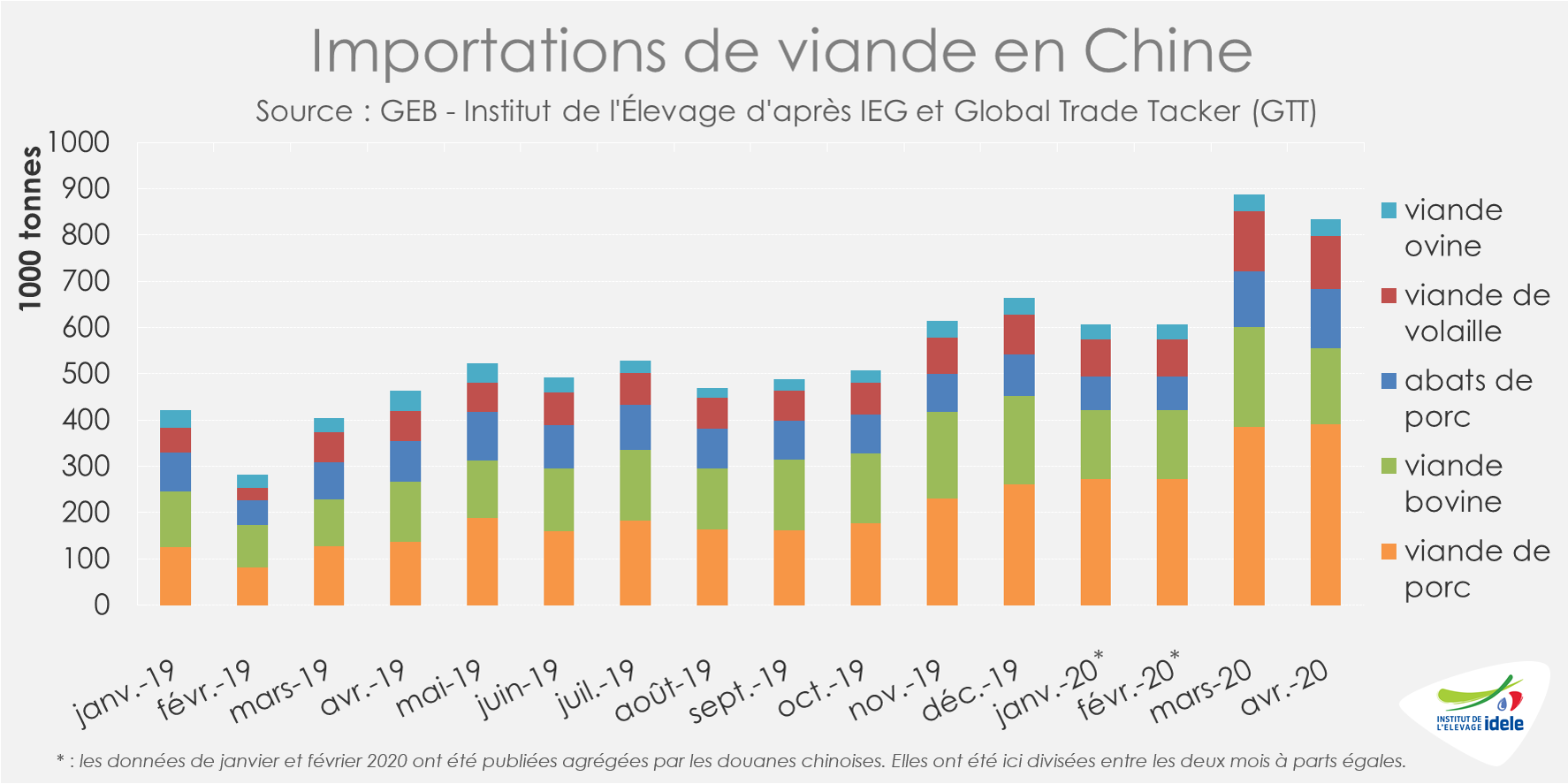

L’intérêt de l’Irlande pour le marché chinois est légitime. Depuis le début de l’année et malgré la crise qui a affecté la 2ème puissance mondiale, les importations chinoises de viandes atteignent des sommets. D’après les premières données disponibles, les importations chinoises de viande sont restées à des niveaux extrêmement élevés en avril 2020, avec plus de 2,4 milliards d’euros dépensés pour les achats cumulés de viandes de porc, de bovin, de volaille et d’ovin (x2 /2019).

En volume, les importations cumulées des quatre principales catégories de viande ont atteint 836 000 tonnes en avril 2020 (+80% /2019). Pour la viande bovine, les principaux fournisseurs sont le Brésil, l’Argentine et l’Australie. D’après les douanes chinoises, les importations chinoises de viande bovine brésilienne ont atteint 242 000 tonnes en janvier-avril (+140% /2019) et les importations en provenance d’Argentine 153 000 tonnes (+62% /2019). Plus loin dans le classement, les envois de l’Irlande sont également en hausse avec plus de 4 000 tonnes expédiés vers la Chine entre janvier et avril (avant la déclaration du cas d’ESB atypique).

Pour le moment, les exportations de viande bovine irlandaise vers la Chine restent suspendues. Il appartient aux Autorités chinoises de permettre à l’Irlande de reprendre les exportations. L’année dernière lorsque le Brésil avait connu un cas similaire d’ESB atypique, la suspension n’avait duré que deux semaines après que les Chinois avaient examiné le rapport soumis par les autorités brésiliennes.

Les organisations agricoles demandent que les exportations irlandaises vers la Chine reprennent le plus rapidement possible. Selon le président de l’IFA, Tim Cullinan, « il ne devrait pas y avoir de retard pour retrouver l’accès [au marché chinois] ».

Viandes bovines » Gros bovins » Europe »

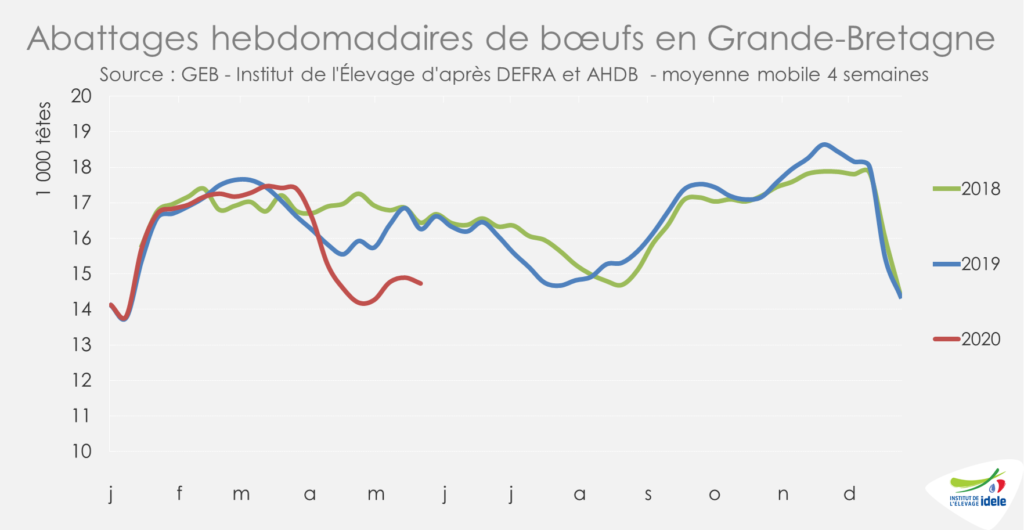

Royaume-Uni : redressement des abattages et hausse des cours

D’abord plombé par la pandémie, le marché britannique poursuit son redressement depuis plusieurs semaines. Le report de consommation vers la GMS semble désormais suffire à compenser les pertes liées à la fermeture de la RHD, d’autant que les importations ont certainement reculé en avril et mai. La consommation est dynamique et les abattages se sont globalement étoffés. A court terme, le nombre de bovins disponibles à l’abattage devrait être limité.

Marché à nouveau dynamique, les cours en hausse

En semaine 22 et en devise locale, les prix de toutes les catégories de bovins ont continué de rebondir. Le prix moyen pondéré britannique des bovins finis atteint désormais pour la première fois depuis plusieurs semaines la moyenne des cinq années passées.

La réouverture partielle de certaines chaînes de fast-food profite aux cotations. En euros, le cours de la vache O a progressé ainsi de 9 centimes en une semaine et de 24 centimes en un mois à 3,01 €/kg de carcasse (+1% /2019 et -9% /2018) en semaine 22.

Les cours des autres catégories sont aussi en hausse :

Le bœuf R a regagné 7 centimes d’euro en une semaine, à 3,91 €/kg éc (-2% /2019 ; -9% /2018) en semaine 22,

Le JB R a repris également 7 ct à 3,86 €/kg éc (= /2019 ; -7% /2018),

La génisse R a repris 8 ct à 3,91 €/kg éc (-2% /2019 ; -8% /2018).

Abattages en hausse

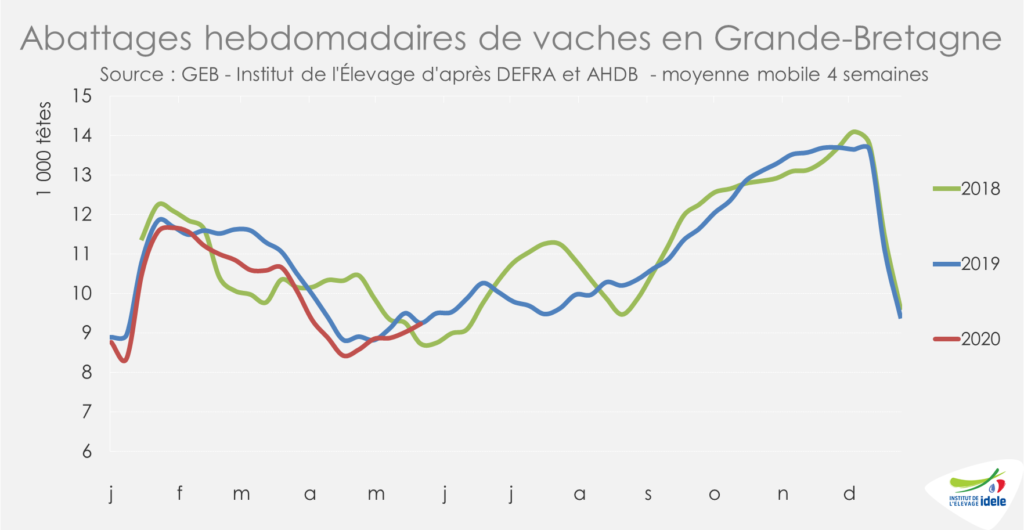

Après plusieurs semaines de bas niveaux d’abattage, la reprise observée depuis six semaines se poursuit. Sur les quatre dernières semaines (19 à 22), les abattages de gros bovins sont revenus à la « normale » (= /2019 et +1% /2018) d’après l’indicateur du Ministère de l’Agriculture (DEFRA) et d’AHDB. Il est probable qu’une partie de cette hausse soit liée aux préoccupations concernant le temps chaud et sec qui a sévi sur les îles britanniques ces dernières semaines. La pluie revenue depuis plusieurs jours désormais devrait limiter la décharge des herbages.

En attendant, les abattages de vaches de réforme sont plus soutenus (= /2019 et +6% /2018). Les réouvertures partielles de chaînes de restauration rapide, dont McDonald’s, participent à ce rebond.

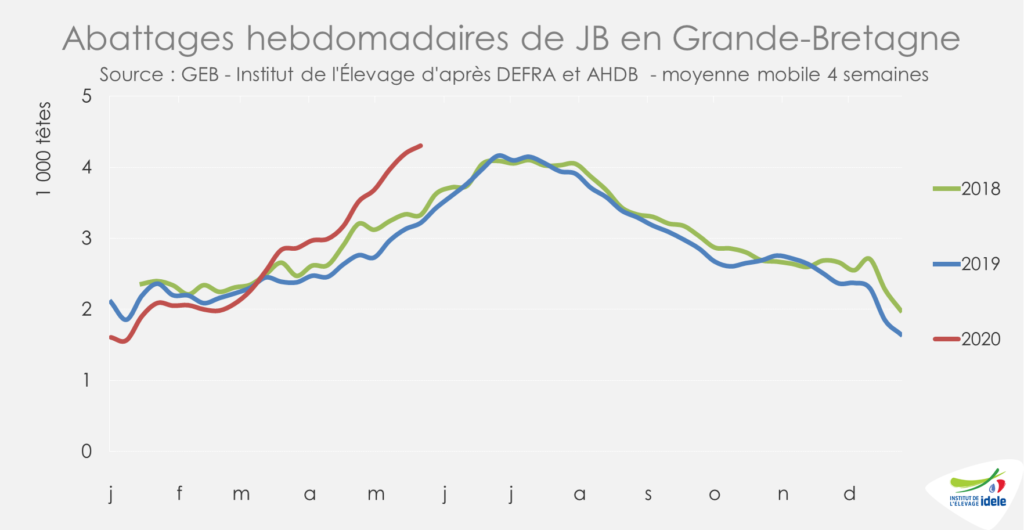

En mâles, les dynamiques sont contrastées : les abattages de JB sont en nette hausse (+34% /2019 et +29% /2018) alors que ceux de bœufs sont en baisse (-9% /2019 et -10% /2018). La production de bœufs reste cependant la première production bovine britannique, encore très majoritaires par rapport aux jeunes bovins mâles entiers.

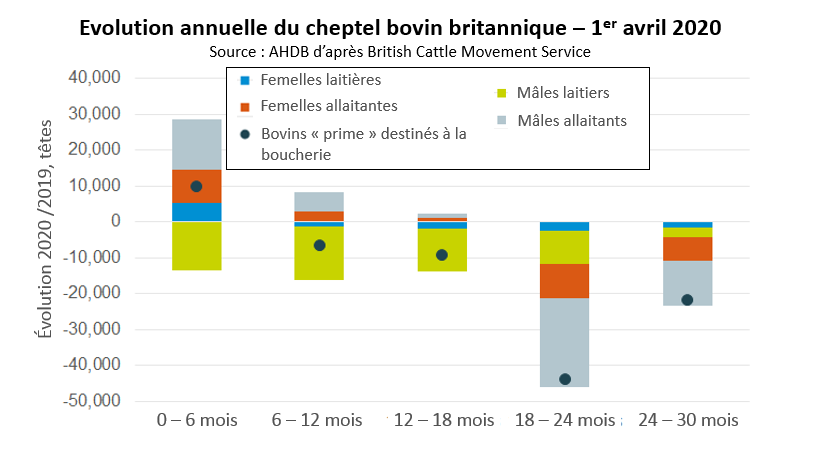

Effectifs en baisse

Le cheptel de bovins du Royaume-Uni au 1er avril 2020 était plus faible qu’un an auparavant, selon les données du British Cattle Movement Service et d’AHDB. Le nombre total de bovins de moins de 30 mois a diminué d’environ 74 500 têtes. Le nombre de bovins adultes a également diminué.

À court terme, le nombre de gros bovins de 12-30 mois disponibles pour la production de viande est en baisse de près de 75 000 têtes.

Le nombre de bovins de moins de 12 mois est en hausse d’un peu plus de 3 000 têtes. Dans cette classe d’âge, les données montrent une baisse du nombre de mâles laitiers, mais une augmentation des bovins de « type viande » (croisés inclus dans la définition britannique), reflet de l’augmentation de l’utilisation de semences sexées dans les élevages laitiers.

Dans le cheptel de souche, le nombre de femelles laitières de plus de 30 mois est inférieur de 49 000 têtes /2019. Même tendance pour les femelles allaitantes de plus de 30 mois, en baisse de près de 24 000 têtes sur l’année. La production devrait donc s’inscrire globalement à la baisse à moyen terme.

Achats des ménages dynamiques

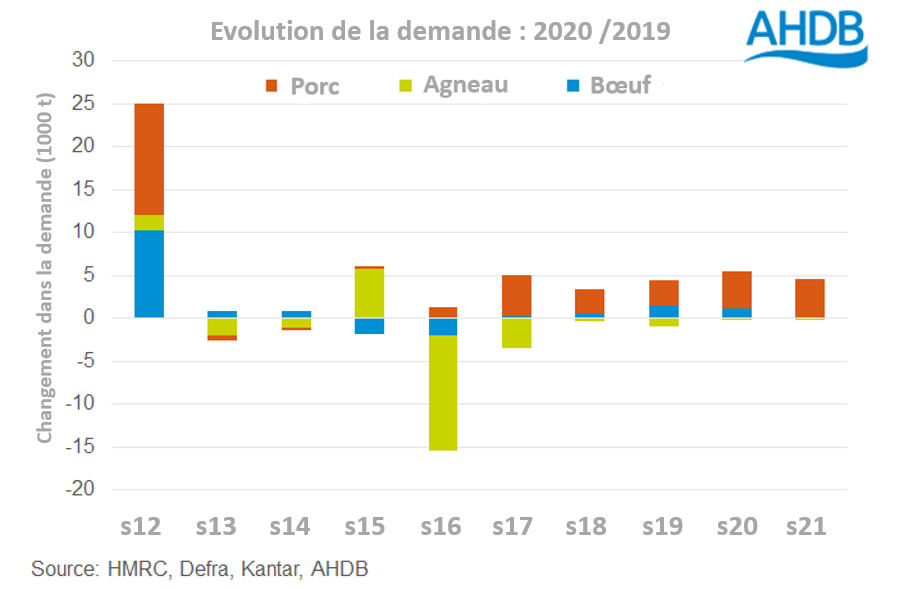

Par rapport à son analyse précédente qui montrait qu’au cours des premières semaines de confinement la demande totale de viande rouge était légèrement inférieure à celle d’avant le confinement et ce malgré une augmentation des ventes au détail, AHDB estime que la demande en viande rouge a rebondi et est désormais en légère hausse par rapport à l’année dernière.

Parmi les viandes rouges, la demande en viande bovine progresse depuis la semaine 17, mais de façon plus limitée que celle du porc. La demande de viande hachée a été forte et les ventes au détail de steak ont augmenté en volume mais pas en valeur, en lien avec l’augmentation significative de l’activité promotionnelle de certains détaillants pour écouler une marchandise habituellement prisée en restauration (cf. infra).

L’analyse d’AHDB, basée sur les ventes hebdomadaires au détail selon Kantar, suppose une fermeture complète du marché de la restauration commerciale (hors plats à emporter et livraisons), qui couvre environ 80% du secteur global de la RHD. De nombreux restaurants d’entreprises, cantines scolaires et autres collectivités sont également fermées, mais non inclus dans le calcul (avant le confinement, ce secteur représentant environ 12% de la demande en RHD). Cette analyse n’est pas un bilan à proprement parler et ne fait pas intervenir le commerce extérieur.

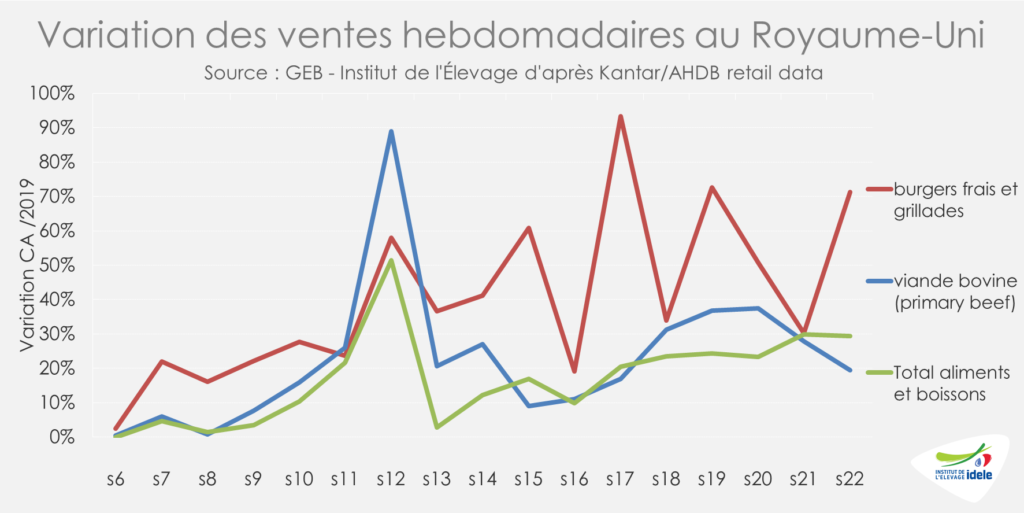

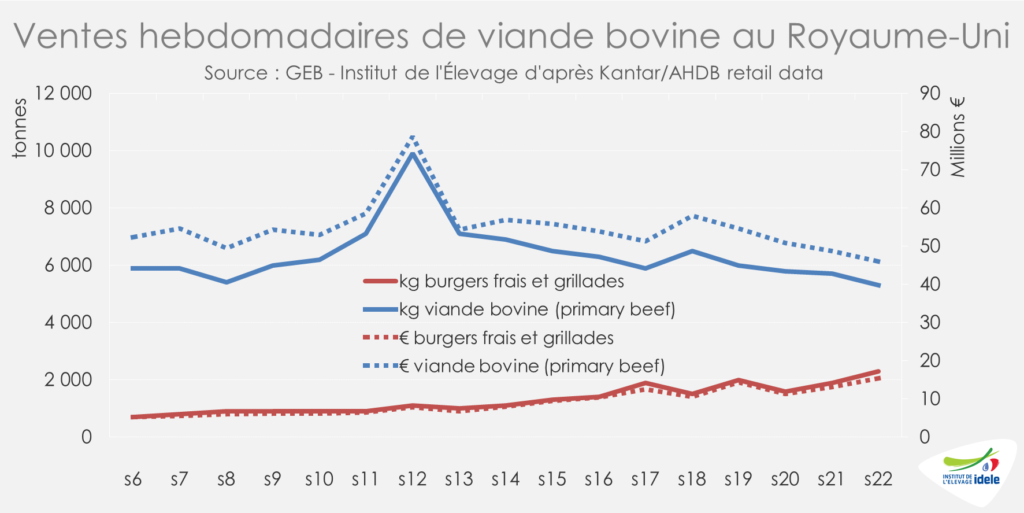

En attendant, en semaine 22, l’analyse hebdomadaire de Kantar montre que les achats de viande bovine dans les magasins de détail au Royaume-Uni progressent encore. Les ventes de burgers et de grillades de bœuf (produits uniquement réfrigérés, incluant d’autres protéines mais très majoritairement de la viande bovine) se sont accélérées et sont à nouveau en nette croissance en valeur (+71% /2019).

Au sein de la viande bovine (primary beef), les différents types de viande réfrigérées et congelées connaissent des fortunes diverses. En semaine 22, la croissance moyenne des ventes de ce type de produit (+19% /2019) était à nouveau inférieure au taux de croissance globale de ventes de produits alimentaires et de boissons (+29% /2019). Les ventes de viande à bouillir ont ralenti (+1% /2019) après 12 semaines de croissance à deux chiffres. Les steaks (+20% /2019) prennent une part croissante des ventes en volume de cette catégorie de produits. Idem pour les rôtis (+28% /2019). D’après AHDB, les ventes de viande hachée pur bœuf ont de nouveau progressé (+11% /2019) pour représenter 56% des volumes de viande bovine (primary beef).

Plus d’export et moins d’import sur le 1er trimestre de 2020

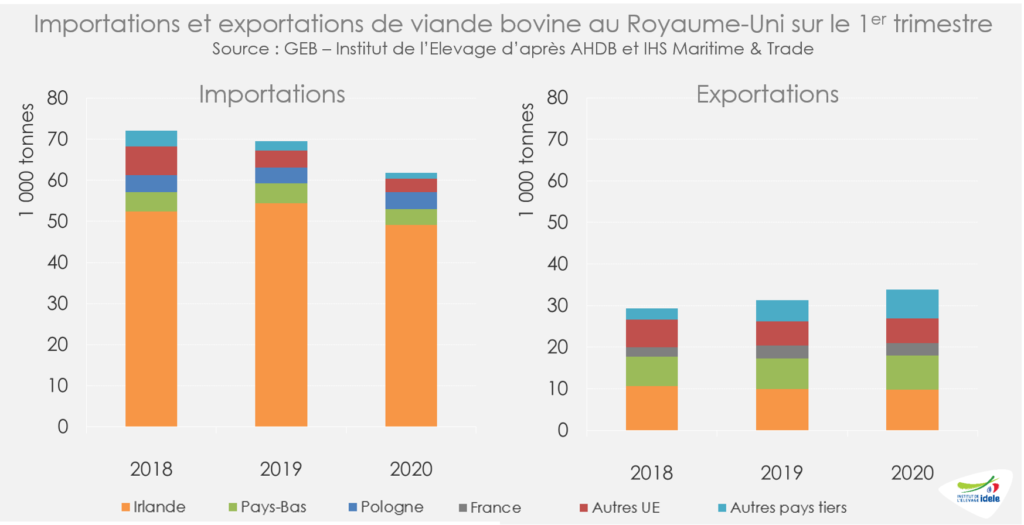

En cumul sur le 1er trimestre 2020, les tendances observées tout au long de 2019 se confirment : les importations britanniques de viande bovine régressent quand les exportations progressent. Les importations qui ont globalement atteint 62 000 t (-11% /2019) ont diminué depuis l’Irlande (-10%), les Pays-Bas (-20%), mais ont progressé depuis la Pologne (+8%) et les exportations qui ont atteint 34 000 t (+8%) ont augmenté principalement vers les Pays-Bas (+12%) et les pays hors UE (+36%).

La tendance a cependant été un peu différente pour le seul mois de mars 2020, affecté par le début des mesures de restrictions liées à la pandémie de Covid-19. Les exportations ont été stables par rapport à l’année dernière à 12 500 t quand les importations ont augmenté (+5% à 23 500 t), principalement depuis l’Irlande (+9% /2019 à 19 500 t) et la Pologne (+9% 1 500 t).

Viandes bovines » Gros bovins » Europe »

Allemagne : le secteur viande fortement impacté par le Covid-19

Alors que le déconfinement partiel se poursuit, la demande des abattoirs en bovins est désormais plus ferme. Ainsi, l’ensemble des cours se redresse mais reste encore à de bas niveaux. En avril, la consommation de viande bovine s’était en partie reportée sur le commerce de détail. Depuis le déconfinement, le retour progressif de la restauration participe à fluidifier le marché. La pandémie de Covid-19 a mis en évidence les mauvaises conditions de vie des travailleurs détachés étrangers dans le secteur des viandes et conduit à une évolution de la réglementation.

Fin du travail détaché dans les abattoirs allemands au 1er janvier 2021

La pandémie de Covid-19 au sein des usines à viande se résorbe lentement. Néanmoins, la multiplication des cas début mai a mis en lumière les conditions de vie précaires et souvent indignes des travailleurs détachés étrangers. Le gouvernement allemand n’a eu d’autre choix que de réagir. Le 20 mai, ce dernier a renforcé l’encadrement du travail dans ses abattoirs, en interdisant les contrats de sous-traitance qui permettent de recourir massivement à des travailleurs détachés, d’Europe de l’Est notamment. Ainsi, le Ministre du Travail allemand a annoncé qu’à partir du 1er janvier 2021, l’abattage et la transformation de la viande ne pourront être effectués que par les salariés de l’entreprise. Selon le gouvernement, sur les 200 000 personnes travaillant actuellement dans l’industrie de la viande en Allemagne, entre 50% et 80% sont embauchées sous ce type de contrats. Le fonctionnement des abattoirs et surtout des unités de découpe devraient donc être prochainement chamboulé. En attendant, leur activité revient progressivement à la normale.

Comme ailleurs en Europe, les ventes au détail de viande ont progressé

Par rapport aux années précédentes, le comportement d’achat de viandes et saucisses a considérablement changé au cours des quatre premiers mois de 2020. La pandémie de Covid-19 a réduit la restauration à la portion congrue dès la mi-mars entraînant un report de consommation vers les commerces de détail.

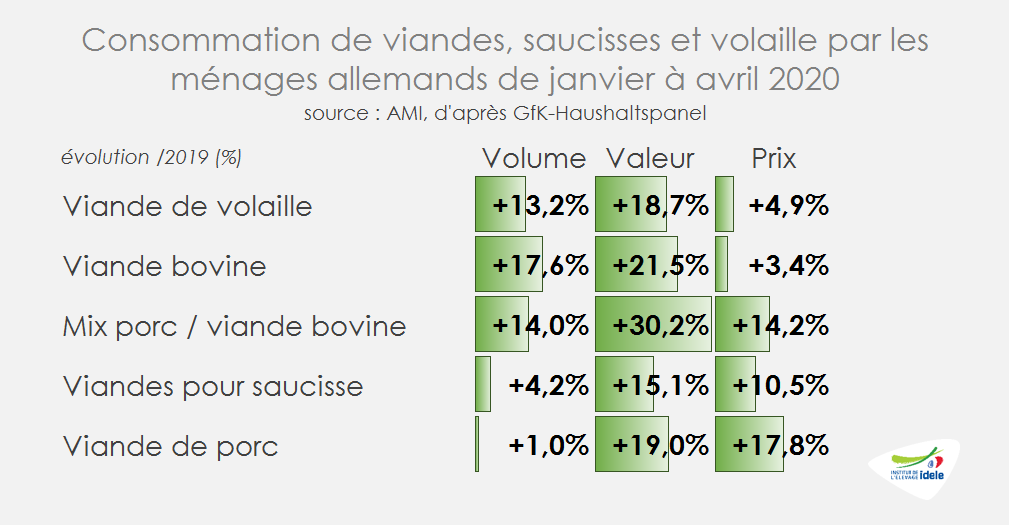

Ainsi, malgré la hausse généralisée des prix en Allemagne, les achats des ménages de viandes rouges, de saucisses et de volaille ont nettement progressé en cumul de janvier à avril 2020 (+7% /2019). Les hausse les plus significatives en volume ont concerné la viande bovine (+18% /2019), la volaille (+13%), ainsi que de la viande hachée mixte porc/bœuf (+14%). Même les ventes de porc ont augmenté en avril, après un 1er trimestre 2020 en retrait, en lien notamment avec la hausse des exportations vers la Chine touchée par la fièvre porcine africaine (FPA). En cumul sur quatre mois, la progression des ventes de porc reste limitée en volume (+1% /2019).

Sur le seul mois d’avril, les achats de viandes ont globalement augmenté de +19% /2019. Avec le déconfinement et la réouverture partielle de la RHD, les experts d’AMI estiment que ces hausses devraient être légèrement plus faibles en mai.

Demande plus ferme, mais dynamiques divergentes dans les abattages de mâles et de femelles

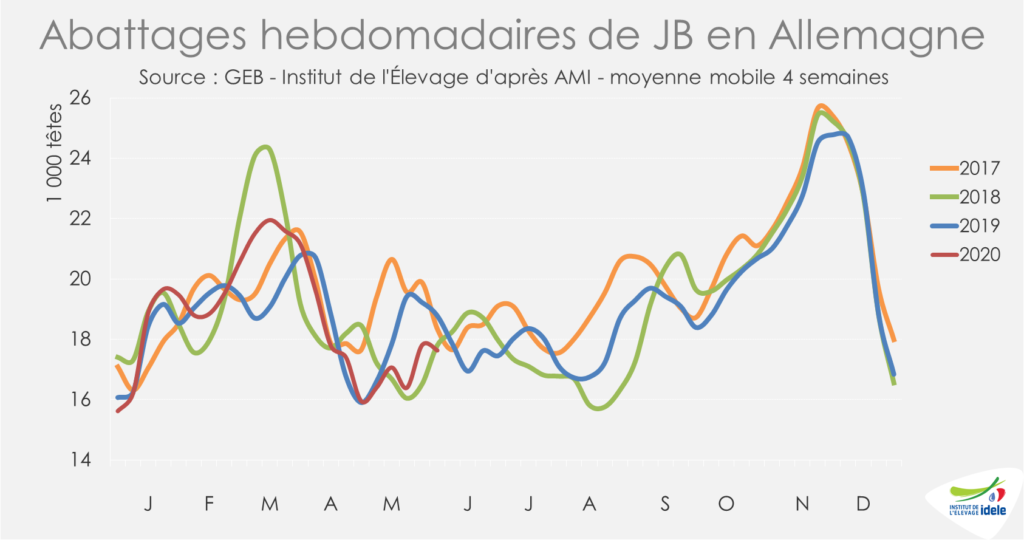

Sur les semaines 20 à 23, les abattages de gros bovins se sont redressés, mais restent nettement en retrait des années précédentes (-14% /2019 ; -14% /2018). Les dynamiques sont différentes entre les mâles et les femelles. En effet, sur la même période, les abattages de JB sont relativement plus dynamiques (-6% /2019 ; -1% /2018) en lien notamment avec la réouverture partielle et progressive de la restauration et le beau temps. Cette dynamique a néanmoins été perturbée par une demande plus faible ces derniers jours.

En parallèle, après un bref redressement fin avril, les abattages de vaches de réforme ont globalement reflué en mai. L’offre de femelles reste limitée : le marché des produits laitiers se porte mieux après les grosses craintes de mars et des 3 premières semaines d’avril. Sur les quatre dernières semaines, ceux-ci sont en retrait par rapport aux campagnes précédentes (-24% /2019 ; -27% /2018). L’offre en femelles limitée pourrait néanmoins prochainement s’étoffer.

Du mieux sur les cours pour toutes les catégories

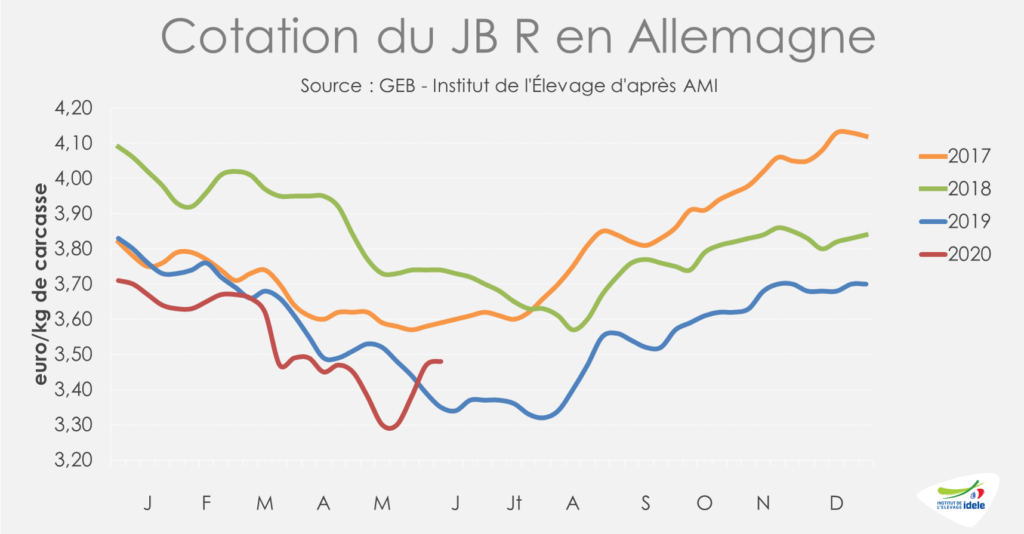

Avec le début du confinement en Allemagne mi-mars, les cours des jeunes bovins avaient entamé une baisse qui a duré tout au long des restrictions imposées par le gouvernement. Le cours JB R a ainsi perdu plus de 30 centimes à un plancher de 3,30 €/kg de carcasse mi-mai, en semaines 20 et 21. Comme ailleurs en Europe, cette baisse des cours s’expliquait alors par une demande plus faible en raison de la fermeture du secteur de la restauration, particulièrement importante pour la viande de jeunes mâles.

Sur la deuxième quinzaine de mai, en lien avec le déconfinement progressif appliqué dans les différents Länder, le marché est redevenu plus dynamique. Les réouvertures partielles de restaurants stimulent timidement la demande et les cours se redressent. En semaine 23, les cotations des JB sont en hausse plus limitée en lien avec la baisse de la demande des abattoirs dans certains Länder. Elles ont cependant repris 1 à 3 centimes en une semaine selon les conformations. Entre les semaines 19 et 23, elles ont ainsi repris entre 18 et 21 centimes. Le JB U atteint 3,55 €/kg de carcasse (+4% /2019 ; -7% / 2018) et le JB R 3,48 €/kg (+4% /2019 et -7% /2018). Le JB O cote 3,26 €/kg de carcasse (+2% /2019 ; -8% / 2018).

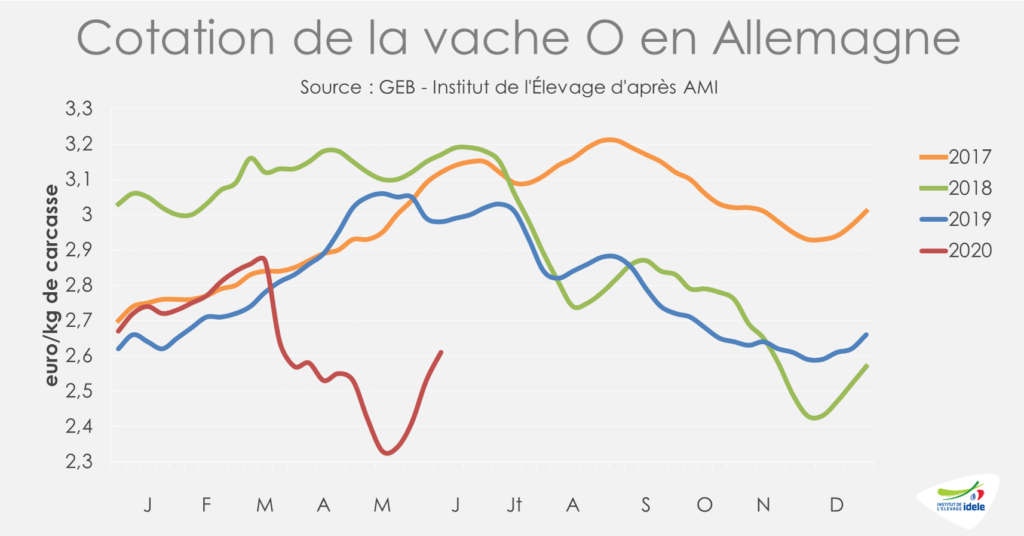

Comme pour les mâles, le marché des femelles s’est dégradé à partir de la mi-mars pour des raisons similaires. Mais la chute a été plus lourde, les cotations perdant jusqu’à 55 centimes d’euros pour certaines conformations au plus profond de la crise. Depuis la mi-mai, le marché est plus dynamique, les femelles bénéficiant, mais dans une moindre mesure, de la réouverture partielle de la restauration. Ainsi, la cotation de la vache O a repris 8 centimes en une semaine et 28 centimes en quatre semaines pour atteindre 2,61 €/kg de carcasse (-12% /2019, -18% /2018) en semaine 23. Cependant, c’est encore 26 centimes de moins (-9%) qu’avant le début de la crise.

Si les mesures de déconfinement se poursuivent, les experts d’AMI estiment que les marchés devraient poursuivre leur redressement tout au long du mois de juin.

Viandes bovines » Gros bovins » Europe »

Italie : Plus de pression des importations

En Italie, la fermeture des restaurants début mars a comme ailleurs provoqué un report de consommation vers les commerces de détail, privilégiant dans un premier temps la viande italienne ainsi que la viande française qui arrivait en complément. Mais assez vite, les autres viandes importées se sont fait leur place également, engendrant plus de pression sur les prix. A l’heure du déconfinement et de la réouverture des restaurants, la filière reprend espoir, avec toutefois la crainte que la consommation de viande bovine soit limitée par le pouvoir d’achat des ménages.

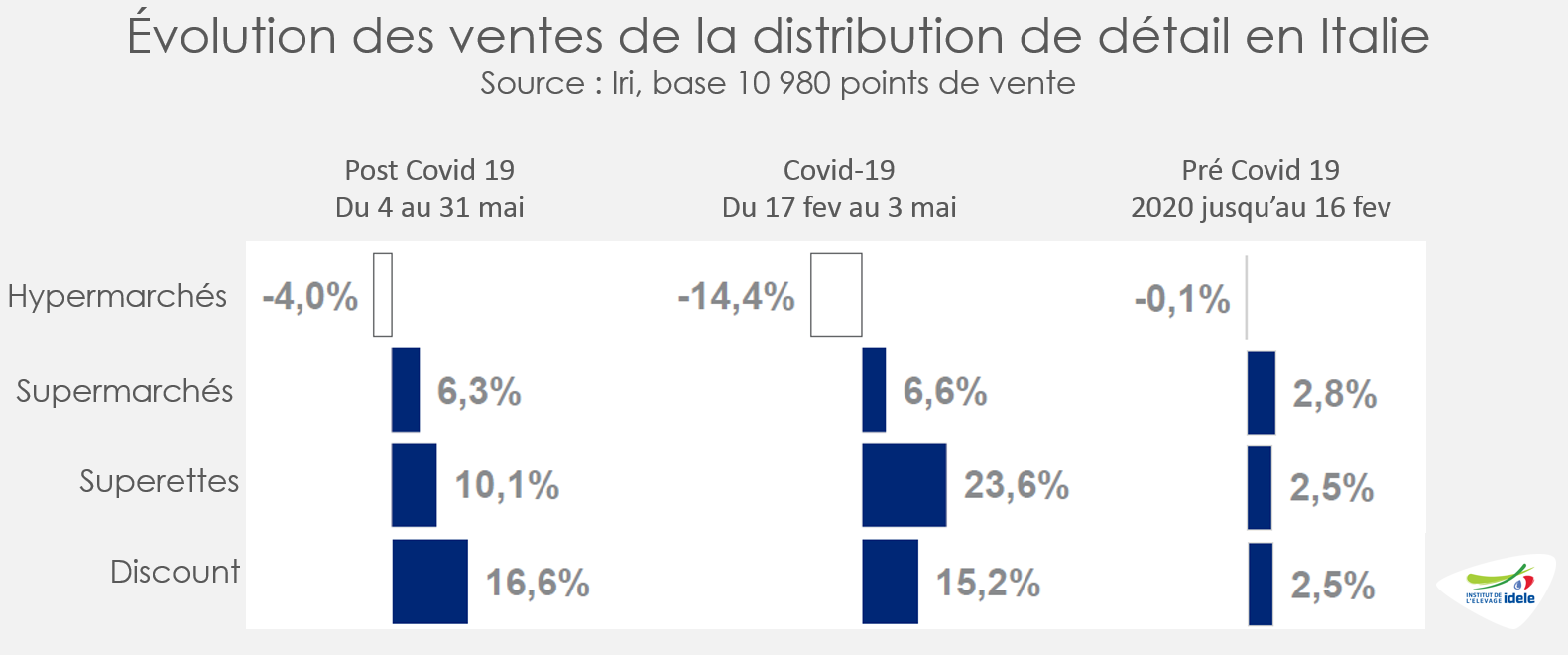

Les achats des ménages en hausse

En Italie, 34% des dépenses alimentaires, hors boissons alcoolisée, se font en dehors du domicile, contre 29% en France. La fermeture des restaurants et des cantines était donc un enjeu de taille pour les filières alimentaires. Les enseignes de GMS notamment ont fortement accru leurs ventes pendant la période et cette hausse se poursuit dans la période de déconfinement progressif. Le discount et les supérettes sont les deux segments à en profiter le plus, avec respectivement (+17% et +10% de chiffre d’affaires par rapport à la même période de 2019). Les ventes des supermarchés sont toujours à +6%. Comme en France, les ventes des hypermarchés ont beaucoup reculé (-14% dans la période de confinement et -4% dans la période de déconfinement).

Les achats de viandes bovines par les ménages selon le panel Nielsen-ISMEA étaient en hausse de 16% sur la période finissant le 23 mars et de 13% sur la période suivante (fin le 19 avril). Comme en France, la viande de veau a souffert de la crise, moins mise en avant dans les GMS et moins recherchée par les consommateurs qui allaient à l’essentiel pour leurs achats hebdomadaires. Au sein de l’univers des viandes bovines, les jeunes bovins mâles et femelles s’en sont donc plutôt bien sortis.

Les prix sous la pression d’une offre européenne en hausse

La hausse des ventes de viande bovine dans les boucheries et GMS pendant le confinement n’a pas permis de compenser l’intégralité de la valeur perdue sur les déhanchés, les peaux et les abats. Les GMS ont demandé davantage de catégoriel et moins de quartiers entiers. La viande française a naturellement trouvé sa place au début du confinement, en complément de l’offre italienne. Puis face à la demande des supermarchés pour plus de catégoriel, les viandes irlandaises, allemandes et polonaises, fortement dépréciées, ont fini par réussir à se positionner. Des filets origine Pologne ont été repérés dans un supermarché en Italie du Nord au prix de 11,90 €/kg début juin.

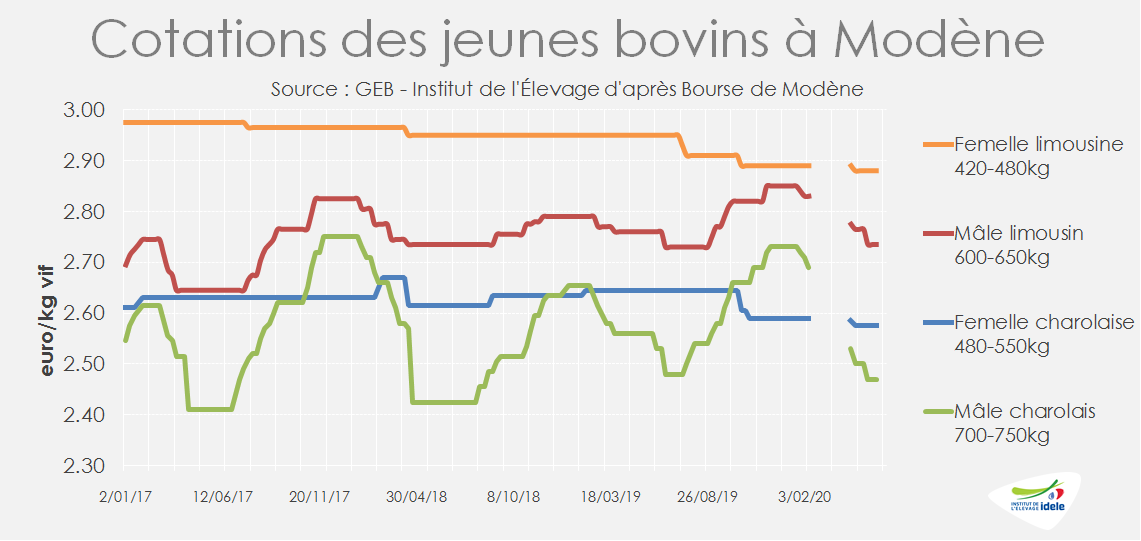

Les cotations des mâles finis à Modène ont enregistré leur baisse saisonnière, mais restent à des niveaux comparables à ceux des années précédentes. Celle du Charolais de 700-750 kg a perdu 22 centimes en 16 semaines, à 2,47 €/kg vif le 8 juin (-2% /2019 et +2% /2018). Le Limousin de 600-650 kg a perdu 10 centimes à 2,74 €/kg (-1% /2019 et = /2018). Les cotations des femelles continuent de s’effriter lentement, sans doute en lien avec la hausse de production de ces dernières années face à une demande qui semble à présent plafonner. La Charolaise cotait 2,58 €/kg le 8 juin (-3% /2019 et -2% /2018) et la Limousine 2,88 €/kg (-2% /2019 et 2018).

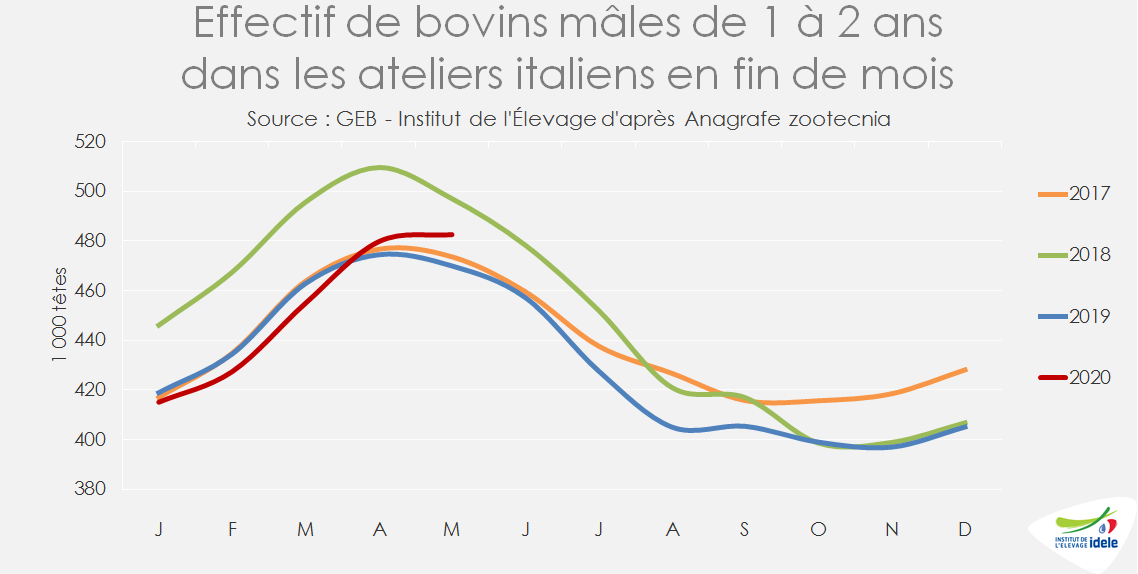

Hausse des effectifs de mâles en BDNI et retards de sorties

Au 31 mai, la BDNI italienne dénombrait 483 000 mâles de 1 à 2 ans, soit 13 000 de plus qu’un an plus tôt, alors que ce même effectif était encore en baisse au 31 mars dernier (-8 000 têtes /2019) et que la catégorie d’âge inférieur ne donnait pas de signe de hausse. Ceci indique de possibles retards de sorties et témoigne d’un marché italien moins fluide qu’en mars lorsque la mise en place du confinement avait accéléré les sorties pour fournir les enseignes de GMS dont la demande se porte en premier lieu sur la viande italienne de jeunes bovins mâles et femelles.

Les femelles de 1 à 2 ans étaient elles aussi plus nombreuses fin mai (+7 000 têtes). Mais il n’est pas possible dans ces données mensuelles de distinguer les femelles à l’engraissement des femelles de renouvellement, laitières inclues.

Les femelles de plus de 28 mois, pour l’essentiel des vaches, enregistraient une forte hausse fin mai (+30 000 têtes /2019, contre +11 000 têtes au 29 février). Ceci est dû au très fort ralentissement des abattages de vaches de réforme pendant le confinement en raison de la fermeture des fast-foods, principal débouché pour la viande de vache en Italie, mais aussi de la forte baisse de la demande en France pour les viandes européennes valorisées essentiellement en RHD.

Viandes bovines » Gros bovins » Europe »

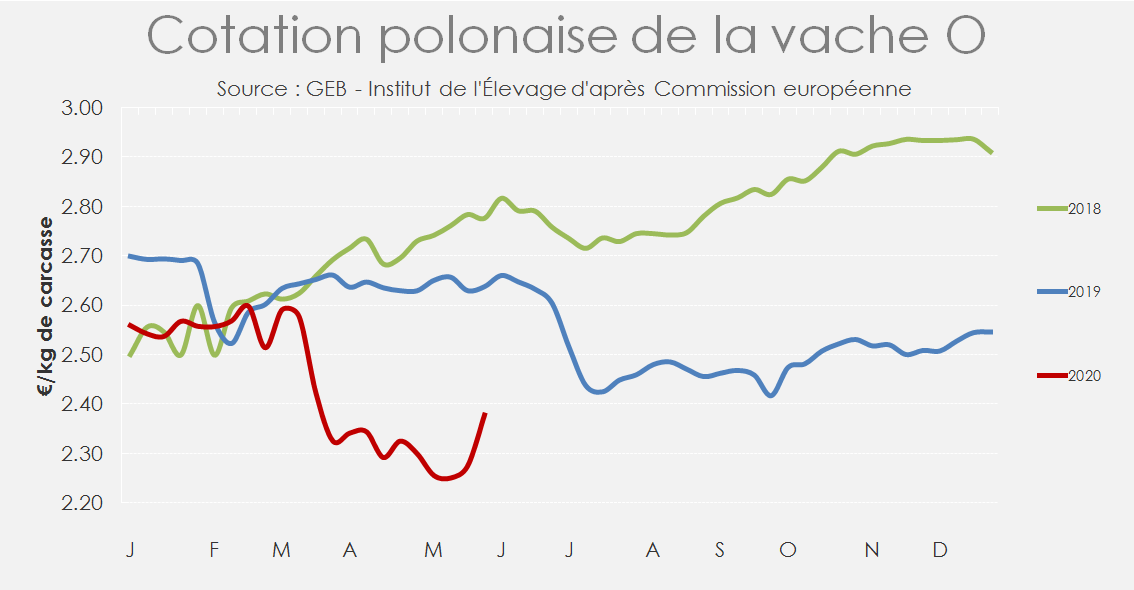

Pologne : Les prix rebondissent enfin

La Pologne, qui exporte chaque année entre 80 et 90% de sa production de viande bovine, essentiellement sur le segment de la RHD, a durement subi la fermeture des restaurants presque partout en Europe. La filière reprend espoir début juin avec la réouverture progressive des restaurants et le début de la saison des barbecues.

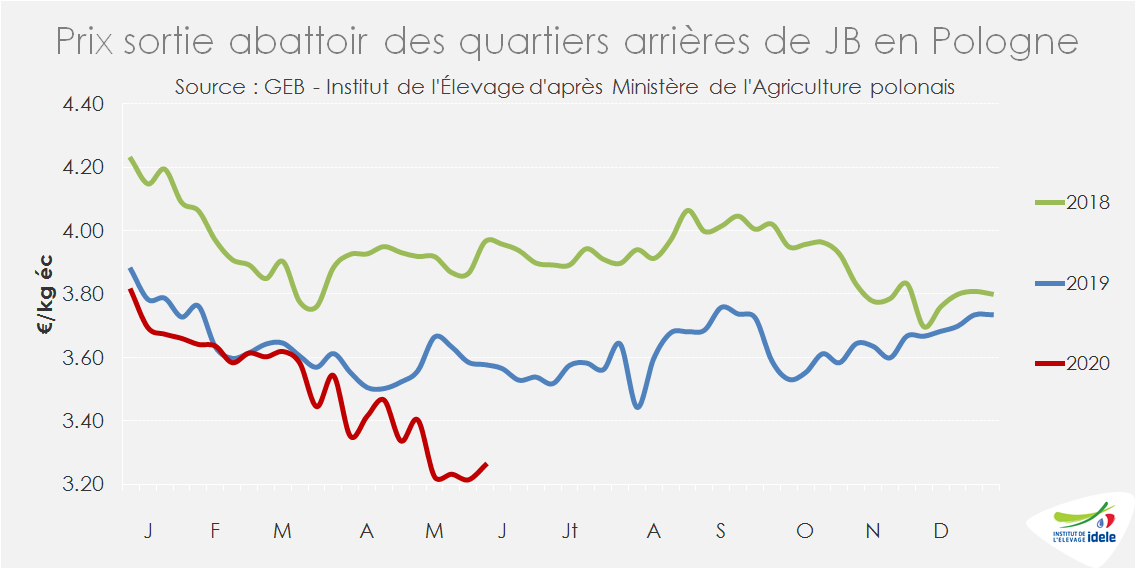

Alors que le prix de la viande bovine polonaise avait déjà été mis à mal par plusieurs scandales sanitaires en 2019, il a décroché à partir de la mi-mars 2020 lorsque presque tous les pays européens ont décidé de confiner leur population pour lutter contre la propagation du coronavirus et que la filière polonaise perdait son principal débouché. En moyenne sur le mois de mai, les prix des arrières de jeunes bovins polonais sortie abattoir sont tombés à 3,23 €/kg (-11% /2019 ; -17% / 2018). Ces très bas prix ont ainsi permis à certains muscles de pénétrer les supermarchés italiens (cf. article Italie).

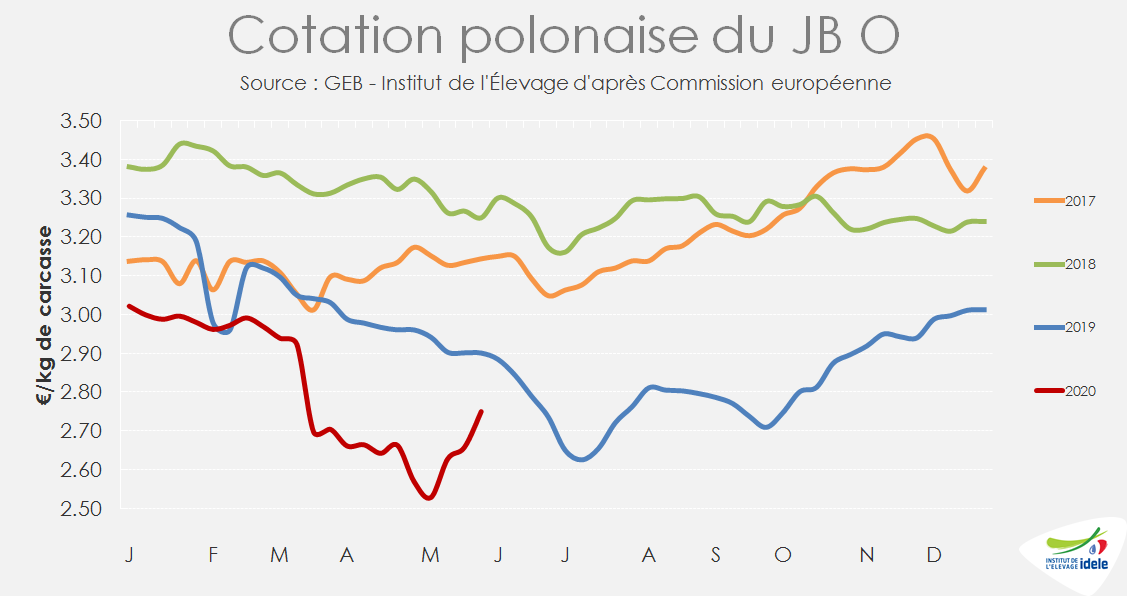

Les difficultés à valoriser la viande avaient été anticipées par les abatteurs qui ont baissé leurs prix d’achat dès l’annonce de la fermeture des restaurants en Italie. En 8 semaines, entre mi-mars et début-mai, la cotation du JB O polonais entrée abattoir a perdu 40 centimes/kg de carcasse, avant de reprendre 22 centimes en 3 semaines à 2,75 €/kg de carcasse fin mai (-9% /2019 et -19% /2018).

Les vaches de réforme, destinées principalement à la fabrication de burgers pour les fast-foods ont été les plus durement touchées par la chute de la demande. La cotation de la vache O polonaise est tombée au plus bas à 2,25 €/kg de carcasse avant de se relever fin mai à 2,38 €/kg (-15% /2019 et -24% /2020).

Durant la période de confinement, la filière bovine polonaise a bien essayé de stimuler la consommation nationale de bœuf à travers des campagnes de communication et des promotions. Mais les Polonais n’ont pas l’habitude de cuisiner cette viande à la maison. Si la consommation polonaise réaugmentait ces dernières années, c’était à travers la restauration, en steak house et en fast-food. L’arrivée de la saison des barbecues et la réouverture des restaurants donnent toutefois quelques espoirs à la filière.

Les Polonais sont les plus gros contributeurs en volumes au stockage privé subventionné par la Commission européenne, avec 442 tonnes sur les 1 465 tonnes notifiées en tout. Ces volumes restent faibles au regard de ce qui avait été prévu (25 ktéc). La mesure concerne les quartiers arrières de bovins de plus de 8 mois, de conformation O ou plus, sans distinction de catégorie. Chaque entreprise à la possibilité de stocker la viande pendant 90, 120 ou 150 jours. Cette aide au stockage est ouverte depuis le 7 mai.

Sur les 2 premiers mois de l’année, avant le confinement généralisé en Europe, la Pologne avait exporté 76 000 téc de viande bovine (+11% /2019 et +6% /2018), dont 49 000 téc de viande réfrigérée, 21 000 téc de viande congelée et 6 000 téc de viande transformée. Avec 14 000 téc de viande réfrigérée (+18% /2019 et +14% /2018), l’Italie était toujours le premier client de la viande polonaise, devant l’Allemagne avec 9 000 téc (+18% /2019 et +21% /2018).

Viandes bovines » Maigre »

un marché plutôt préservé pendant la crise sanitaire

Le marché des broutards a été relativement épargné par les mesures de confinement. En semaine 23, les cours des gros bovins maigres étaient stables ou en légère hausse saisonnière. L’offre française limitée rencontre une demande italienne ferme. Les envois vers l’Espagne et l’Italie auraient reculé en mai alors qu’ils reprennent progressivement vers l’Algérie.

Les prix sont stables ou en légère hausse saisonnière

En semaine 23, les cours des gros bovins maigres se sont maintenus ou ont légèrement progressé, se situant sous les niveaux plutôt bons des deux années passées.

Malgré un marché du JB qui s’alourdit, la demande italienne reste ferme et tire les cours des animaux lourds. Les Charolais U de 350 kg cotaient 2,76 €/kg vif en semaine 23, soit 2 centimes de plus qu’un mois plus tôt. Les Charolais U de 450 kg ont gagné 8 cts en 4 semaines, s’établissant à 2,60 €/kg, tous deux à -4% /2019.

Le cours des Limousins E de 300 kg se sont maintenus à 3,03 €/kg, soit -5% /2019. Tandis que ceux des Croisés de 300 kg gagnaient 3 cts en un mois, à 2,78 €/kg (-2% /2019).

Les prix des femelles étaient stables sur les 4 dernières semaines, sous leurs bons niveaux de 2019. Après plusieurs années de progression, la demande plafonne en Italie pour ces animaux alors que l’érosion du cheptel allaitant français diminue les besoins en renouvellement et pousse des broutardes vers l’engraissement. La Limousine E de 270 kg cotait 2,75 €/kg en semaine 23 (-1% /2019) et la Charolaise U de 270 kg, 2,53 €/kg (-6% /2019).

Des effectifs toujours en recul

Alors que la période d’étiage prend progressivement fin, l’offre en broutards reste inférieure à celle de l’année passée. Au 1er mai, les mâles de mère allaitante de 6-12 mois étaient au nombre de 487 200, soit -4% /2019. Les Charolais et les Blonds d’Aquitaine accusent la plus forte baisse, -7% /2019.

L’offre devrait être stable dans les mois à venir

Les naissances de veaux de mère allaitante étaient en légère hausse depuis janvier, totalisant 1 571 000 têtes sur 4 mois, soit +1% /2019, mais -4% /2018. Ainsi les effectifs sont supérieurs à ceux de l’an passé au 1er mai pour les mâles de mère allaitante de 0-6 mois, à 1 027 300 têtes (= /2019 et -3% /2018).

Les envois de bovins vivants fléchissent en mai vers l’Italie et l’Espagne

Les premières données TRACE transmises par la DGAl du Ministère de l’Agriculture et de l’Alimentation indiquent un recul des envois de bovins vivants du 5 mai au 6 juin vers l’Italie (157 000 têtes, -4% /2019) qui achète principalement des broutards, et vers l’Espagne (68 000 têtes, -12%) qui achète davantage de veaux. Cette contraction des flux en mai fait suite à un maintien en avril. Les opérateurs attribuent le repli des envois de broutards au recul de l’offre.

Les envois se maintiennent mieux vers l’Italie que vers l’Espagne

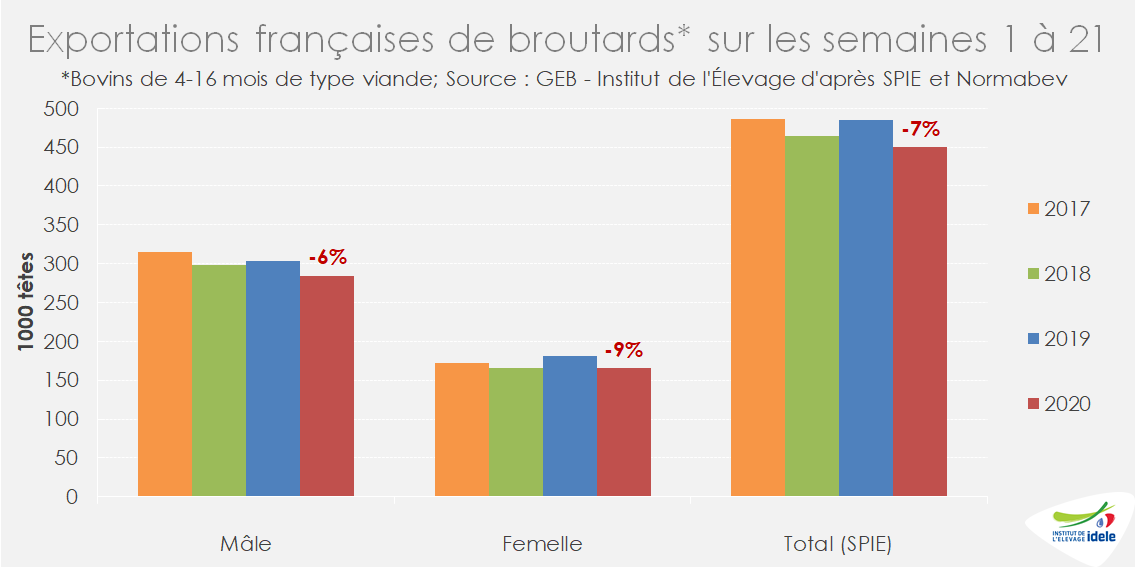

D’après les données croisées de la BDNI et de Normabev, , 450 000 de bovins de 4-16 mois de type viande ont été exportés depuis le début de l’année et jusqu’en semaine 21 (avant-dernière de mai), soit un recul de 34 000 têtes ou -7% /2019. Ce repli est la conséquence à la fois d’une offre limitée, du quasi-arrêt des envois vers les pays tiers durant le confinement ainsi que du repli de la demande espagnole.

Jusqu’en avril, les données BOVEX, BDNI et Normabev confirment un maintien des flux vers l’Italie et une baisse brutale des envois vers l’Espagne.

Entre les semaines 1 à 18, les exportations françaises de bovins de 4-16 mois de type viande vers l’Italie ont atteint 314 000 têtes (+1% /2019) tirées par la demande en mâles (+4%) tandis que celle en femelles a ralenti (-4%). Ce marché a été peu perturbé par la crise sanitaire puisqu’au contraire, le confinement a favorisé les achats viande de JB issus d’animaux maigres français. Malgré un marché italien du JB qui s’est alourdi (voir l’article GB sur l’Italie), l’arrêt progressif des mesures de confinement partout en Europe laisse espérer une stabilisation de la situation.

A l’inverse, la demande espagnole en broutards a été fortement réduite par l’arrivée de la crise sanitaire. Les envois en semaines 1 à 18 ont chuté de -23% /2019.

Reprise progressive des envois vers les pays tiers

Les données des Douanes françaises confirment l’effondrement des envois de bovins maigres à destination des pays tiers au mois d’avril avec seulement 600 têtes vers l’Algérie et le Maroc, soit -94% /2019. Sur les quatre premiers mois de l’année, les envois ont totalisé 14 100 têtes, soit -46% par rapport au niveau record de 2019.

Début juin, l’Algérie, le Maroc et la Tunisie qui ont recensé chacun moins d’un millier de décès liés au Covid-19 entament un allègement timide des restrictions liées à la pandémie. Les opérateurs indiquent une reprise progressive des flux entre les deux rives de la Méditerranée à l’aune de l’assouplissement des mesures de confinement. De plus, des demandes nouvelles arrivent depuis le Moyen-Orient qui semble élargir son panel de fournisseurs alors que la Chine capte une part toujours croissante des flux de viande et de bovins vivants depuis l’Océanie notamment. Les broutards français restent chers par rapport à l’offre espagnole ou d’Europe de l’Est, mais cette demande pourrait alléger le marché communautaire.

Viandes bovines » Veaux de boucherie »

Une situation difficile qui perdure

Fortement impactée par les différentes mesures de lutte contre le Covid-19, la filière vitelline n’entre pas dans le dispositif d’aide au stockage privé de la Commission européenne. Le retard accumulé sur les abattages en mars et avril plonge la filière dans la crise, pour la deuxième année consécutive.

Des prix au plus bas et qui continuent de descendre au Nord du pays…

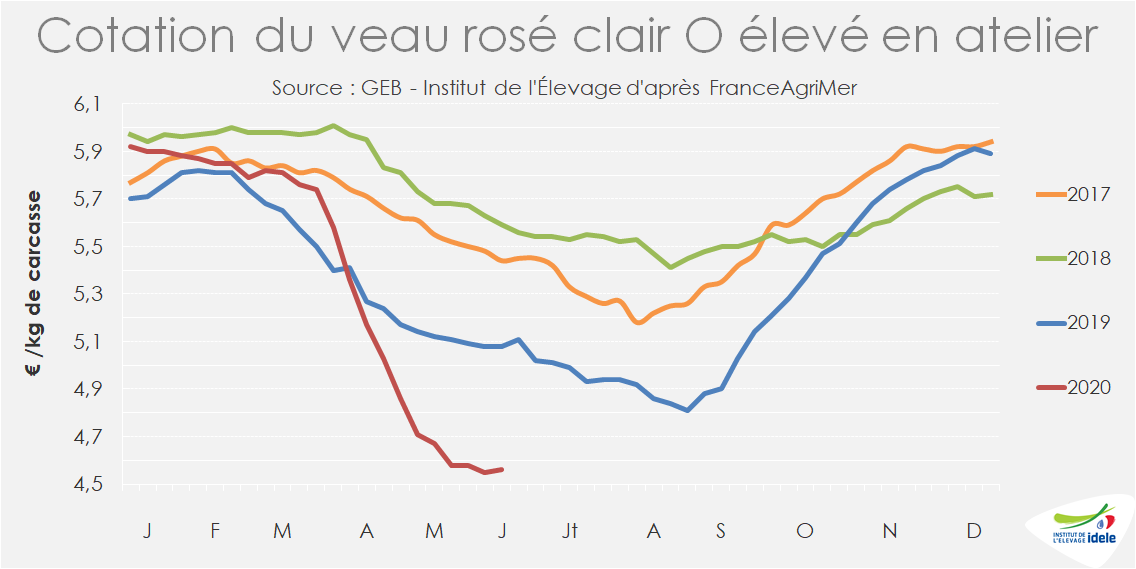

Les veaux les moins conformés sont les plus exposés à la paralysie du marché de la RHD dont le redémarrage reste timide du fait des mesures toujours strictes s’appliquant à la restauration. L’effondrement des cours semble avoir atteint son plancher depuis la semaine 20, il a tout de même perdu -1,23 €/kg éc depuis la semaine 10. La cotation du veau rosé clair O s’est établie à 4,56 €/ kg de carcasse en semaine 23, regagnant 1 centime par rapport à la semaine précédente en moyenne nationale. Elle reste cependant à des niveaux historiquement bas : 52 centimes sous son niveau déjà très bas de 2019 (-10%), et 1,03 € sous son niveau plutôt élevé de 2018 (-18%). Cette évolution cache une des dynamiques contrastées des cotations entre les bassins du Nord et du Sud. Si le deuxième a vu sa cotation rebondir de 5 centimes, à 4,68 €/kg, le premier a vu sa cotation céder 2 centimes pour passer sous la barre des 4,50 €/kg (4,49 €/kg).

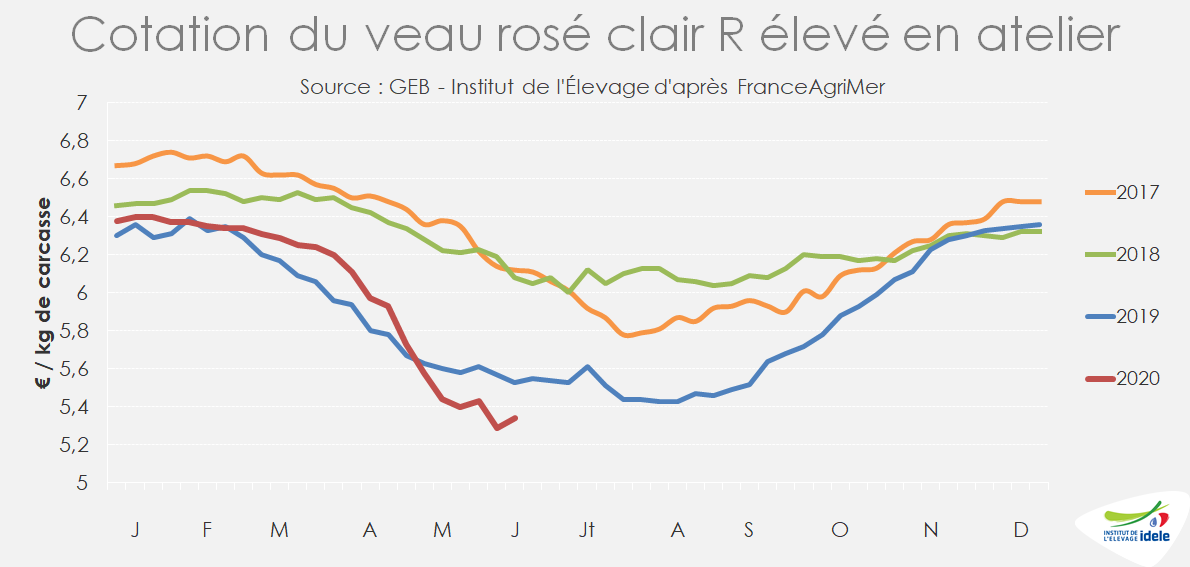

Pour les animaux de conformations supérieures, mieux valorisés en GMS et boucherie, les cotations ont globalement mieux résisté, mais une certaine contagion à la baisse s’est opérée sur le veau rosé clair R élevé en atelier. Sa cotation a rebondi de 5 cts en semaine 23, à 5,34 €/kg, mais elle s’établie malgré tout en deçà de ses niveaux de 2019 (-19 cts, soit -3%) et surtout 2018 (-74 cts, soit -12%).

Le veau sous la mère a relativement bien traversé la crise

La production de veaux sous la mère a été relativement épargnée tout au long de la période de confinement avec des cotations proches des niveaux de l’an passé. La bonne fréquentation des boucheries traditionnelles a soutenu cette filière qui a finalement peu eu recours à la dérogation demandée à l’INAO qui visait à relever temporairement le poids et l’âge des veaux abattus pouvant répondre aux critères des veaux Label Rouge.

Matières premières : remontée des cours

Après une orientation des cours des produits laitiers à la baisse sur mars et avril, ceux-ci se sont rétablis tout au long du mois de mai. La cotation de la poudre de lactosérum pour alimentation animale a ainsi atteint 710 €/t sur mai (-4% /2019 et +6% /2018) contre 666 €/t sur avril (-12% /2019 et +6% /2018). Avec des cours des veaux gras déprimés, cette évolution se révèle préjudiciable pour les intégrateurs.

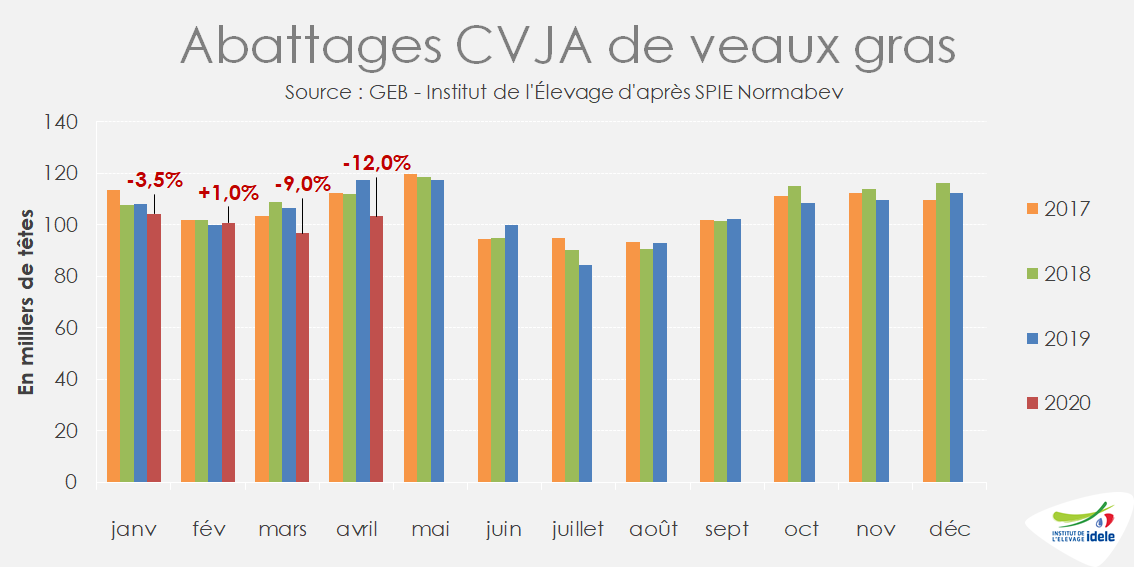

Abattages : en berne sur mars et avril, des animaux toujours plus lourds sur mai

Les abattages se sont établis en nette baisse sur les mois de mars (-9% /2019 et -11% /2018) et avril (-12% /2019 et -7,5% /2018). Fin avril, les abattages CVJA cumulés atteignaient ainsi à peine 405 000 têtes contre environ 430 000 en 2019 comme en 2018, soit -6%. Les évolutions en tonnage sont à peine moins marquées. En cumul fin avril, avec 58 945 téc, la production abattue accuse un retard de 6% par rapport à l’an passé, mais de seulement 4,5% par rapport à 2018.

Le mois de mai a montré des signes de rebond selon certains opérateurs, notamment à partir de la semaine 20, mais les abattages seraient restés quelque peu en deçà des attentes suscitées par la communication autour du « veau de Pentecôte ». Si les bouchers ont a priori répondu présents sur cette campagne, les GMS auraient été moins à même de mettre ce produit en avant.

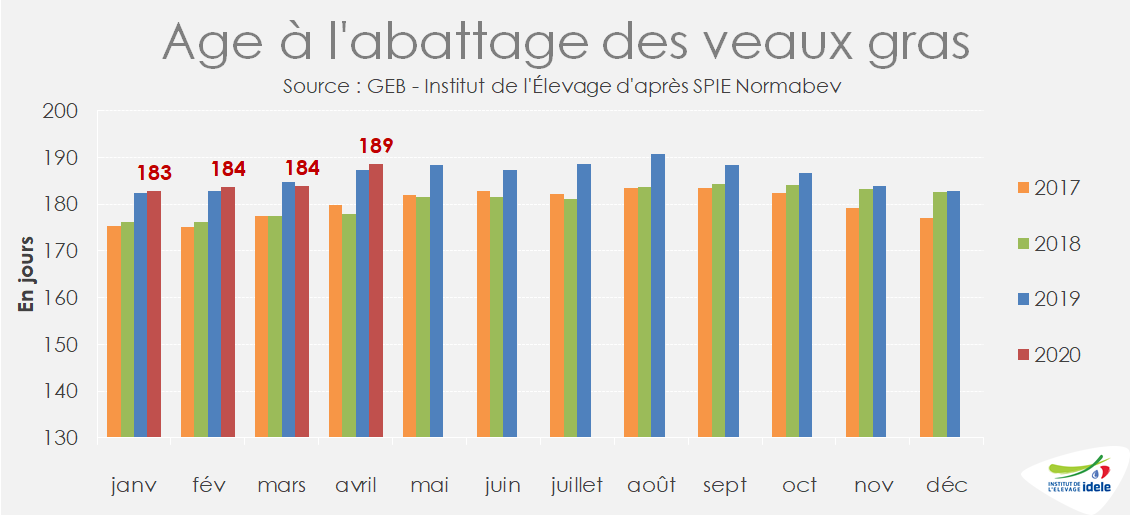

Conséquence immédiate de ce ralentissement des abattages, les animaux sont restés en ferme quelques jours voire quelques semaines de plus. L’âge des veaux abattus en avril a ainsi dépassé les 189 jours, soit 2 jours de plus qu’en 2019 mais surtout 11 jours de plus qu’en 2018. Dans le même temps, les poids ont dépassé les 150 kg de carcasse à 150,2 kg soit +1,5 kg /2019, et +5 kg /2018. D’après les premières remontées, sur mai la tendance des poids et âge serait identique.

Des effectifs en ferme toujours élevés

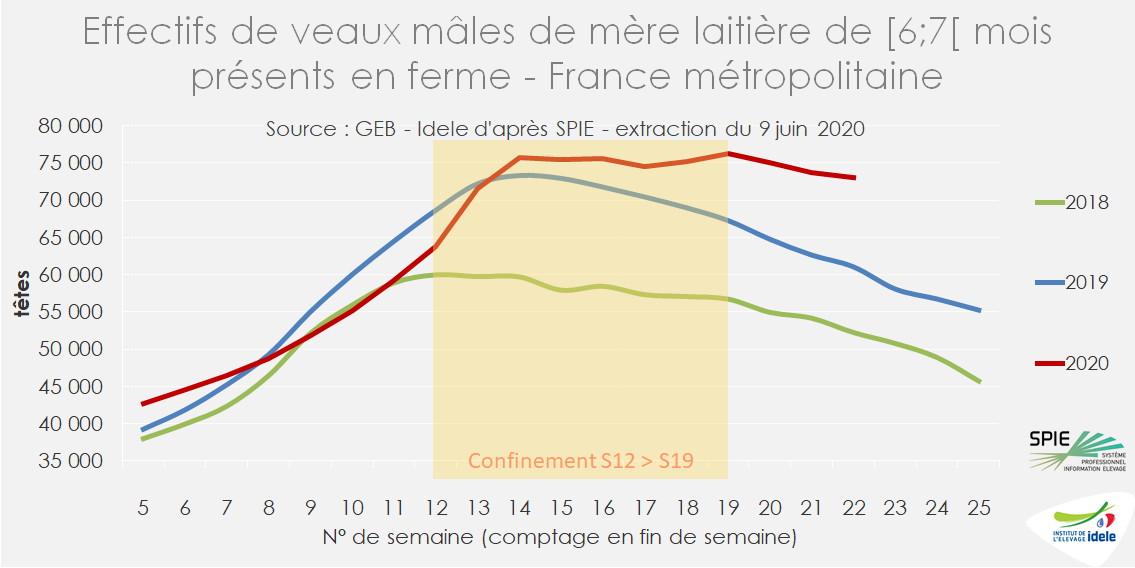

L’attente en ferme semble bien confirmée par la hausse des effectifs de veaux mâles de mère laitière de plus de 6 mois. Le nombre de veaux de 6 mois a en particulier considérablement augmenté pendant la période de confinement, dépassant assez rapidement son niveau pourtant très élevé de l’an passé aux environs de 75 000 têtes contre à peine 60 000 en 2018. A l’inverse d’une année 2019 où un pic avait été atteint en semaine 14 avant de retomber assez rapidement dans les semaines suivantes, leur nombre semble cette année se maintenir à un niveau relativement élevé. En semaine 22, les effectifs sont ainsi supérieurs à 73 000 têtes (+12 000 /2019 et 21 000 /2018).

Le nombre de veaux de 7 mois semble quant à lui maitrisé. Il ne dépasse pas les effectifs de 2019, ni de 2018, ce qui témoigne d’une poursuite des abattages avant dépassement de la limite d’âge.

Les mises en place restent prudentes

Dans le contexte actuel d’un marché durablement encombré pour les mois à venir, les mises en place restent très prudentes, apparaissant comme l’outil principal de régulation de la production en l’absence de soutien de la part de la Commission européenne. Les mises en place nécessaires pour répondre présent sur l’hiver 2020-2021 devraient toutefois conduire à un rebond dans les semaines à venir.

Les marchés européens toujours dans le rouge

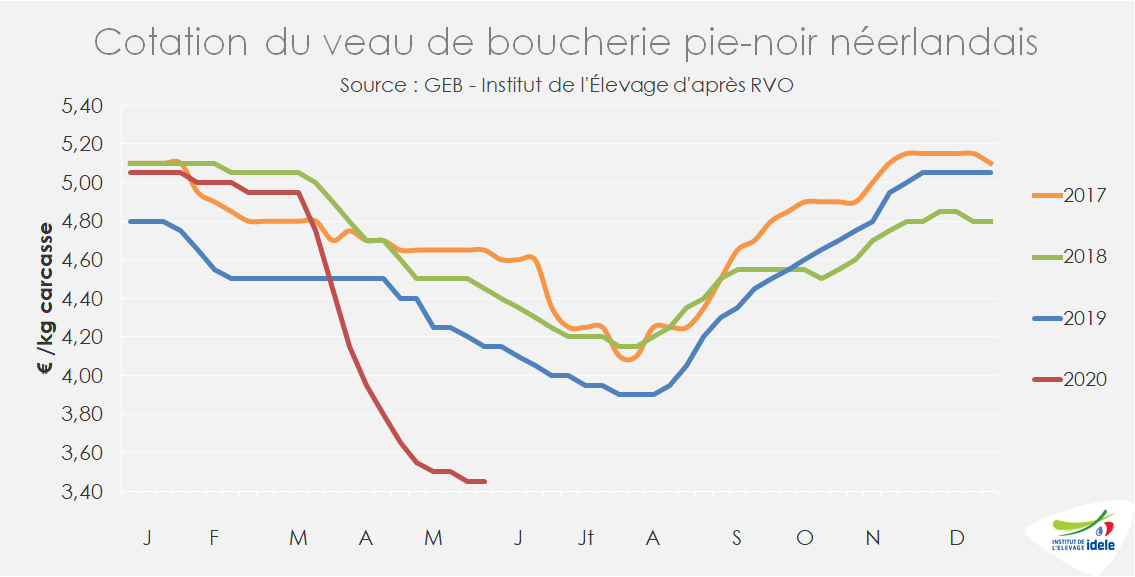

Principalement orienté vers l’export, le marché du veau néerlandais a été très négativement impacté dès la mise en place des premières mesures de lutte contre le Covid-19 sur le continent européen début mars, et notamment de la nette réduction du débouché RHD. La baisse des cours semble stoppée. A 3,45 €/kg en semaine 22, la cotation du veau pie-noir s’est maintenue à son niveau de la semaine précédente, soit 70 cts sous son niveau de l’an passé (-17%) et 1 € sous celui d’il y a deux ans (-22%).

Comme en France, il y a de l’attente en ferme et les veaux sont abattus plus âgés. Les mises en place sont ralenties, en partie via une prolongation des durées de vide sanitaire. Les experts s’inquiètent d’une hausse de l’offre qui pourrait intervenir en mai-juin alors qu’une partie de la viande produite est déjà stockée. Face aux incertitudes sur la réglementation environnementale et notamment sur les émissions d’azote et afin de se constituer des références historiques, les mises en place auraient été importantes en novembre et décembre 2019.

Les veaux rosés restent plus durement impactés que les veaux « blancs ». Une part importante de ces animaux est d’ores et déjà écoulée à bas prix sur le marché des bovins jeunes, du fait du dépassement de la limite d’âge pour être encore qualifiés de « veaux » (8 mois).

Côté italien, la cotation du veau de boucherie à la bourse de Modène s’est stabilisée à un niveau plancher depuis la semaine 20, à 3,75 € /kg de carcasse, soit 1,05 € sous son niveau de l’an passé (-22%).

Viandes bovines » Veaux nourrissons »

Frémissements sur un marché jusque-là atone

Le prix du veau nourrisson est au plancher depuis le début d’année. La demande française est atone avec un marché du veau de boucherie encore très encombré. Les exportations se poursuivent, principalement vers l’Espagne, mais à des prix très bas. L’offre relativement contenue laisse toutefois la place à une hausse des prix qui s’amorce tout juste en semaine 24.

Des prix qui restent bas

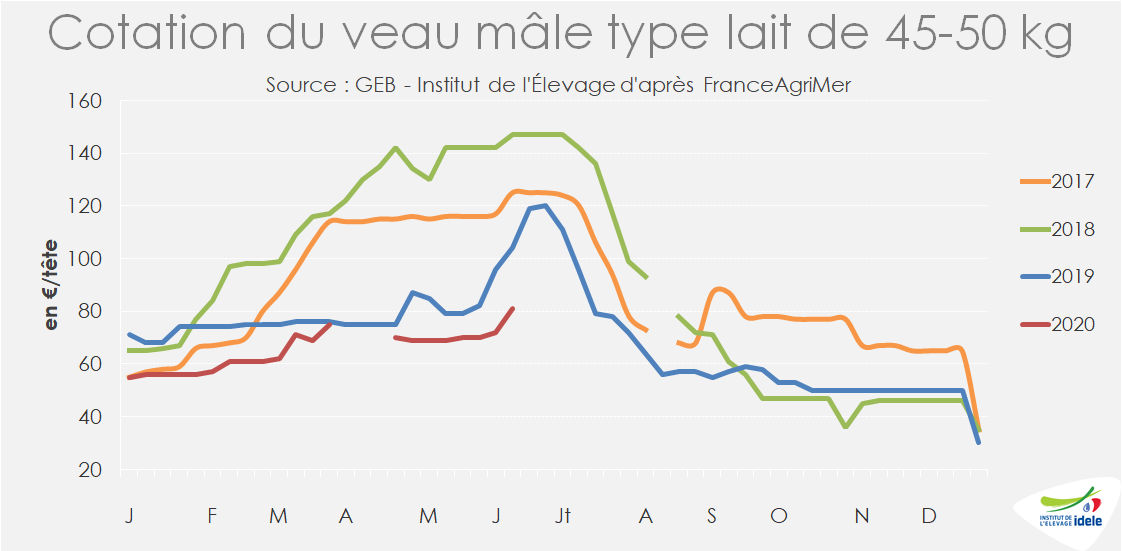

Jusque début juin, aucune hausse saisonnière des cours des veaux nourrissons (de 8 jours à 4 semaines) n’était encore perceptible. Le veau mâle de type lait de 45-50 kg cotait 72 € en semaine 23, certes 2 € de plus qu’en semaine 22, mais 24 € de moins que la même semaine 2019 (-25%) et 70 € en-dessous des hauts niveaux de 2018 (-49%). C’est finalement en semaine 24 qu’ont été observées les premières hausses un peu plus marquées avec une cotation à 81 €, soit 23 € sous son niveau de 2019 (-22%) et 66 € sous son niveau de 2018 (-45%).

La demande nationale en veaux est particulièrement faible du fait des mises en place très limitées dans la filière veau de boucherie (qui valorise en temps normal plus de 50% des mâles laitiers) qui fait face à de nombreuses incertitudes. Côté espagnol, le marché du JB est encombré, ce qui ne favorise pas l’export. Pour autant, dans la dynamique des derniers mois, cette destination a plutôt maintenu ses achats, offrant un débouché pour les veaux français, mais à des prix relativement faibles.

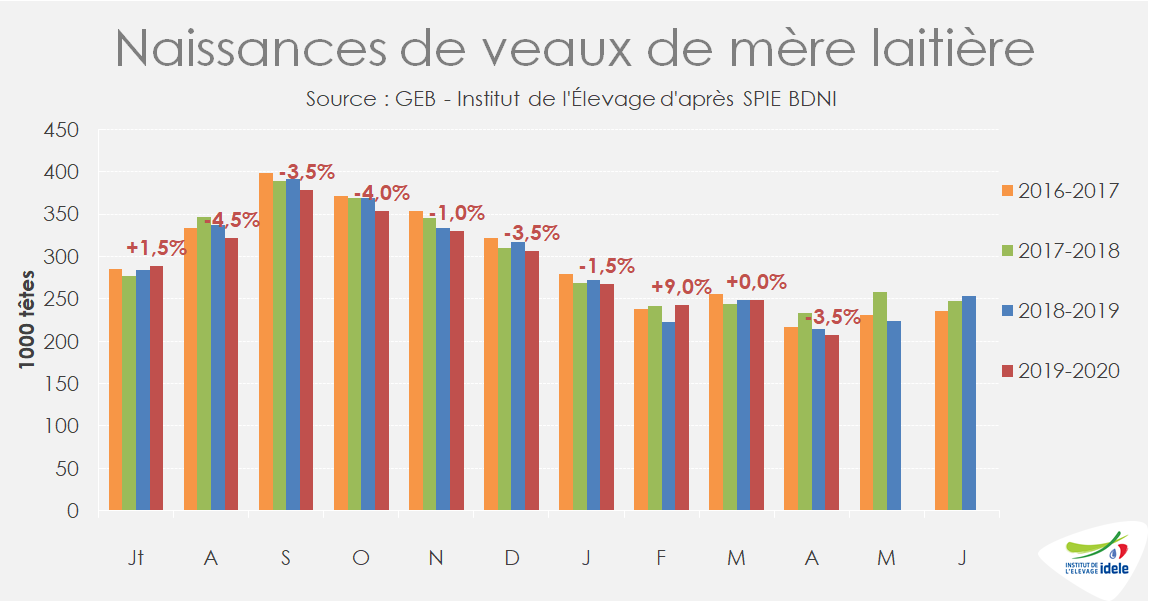

Forte baisse des naissances en avril

Après 2 mois dynamiques, les naissances de veaux de mère laitière ont fortement reculé en avril, à 207 000 têtes soit -3,5% /2019. En cumul sur la campagne, soit depuis juillet, les naissances de veaux de mère laitière sont en repli de -1,5% /2019, à 2 944 000 têtes. La baisse touche surtout les veaux laitiers purs ou croisés laitiers (2 334 000 têtes ; -2,5% /campagne précédente), tandis que les Croisés lait-viande sont toujours plus nombreux (+8,5% /2019 à 610 000 têtes sur 10 mois de campagne).

Des exports en hausse malgré tout

Malgré des naissances en net repli, les exportations de veaux naissants ont été plutôt élevées en avril avec 21 500 têtes, soit +1% par rapport au niveau record de 2019. Ceci témoigne de la faible demande en France émanant des engraisseurs de veaux et de JB. L’écrasante majorité des veaux exportés est destinée à l’engraissement pour la filière JB en Espagne.

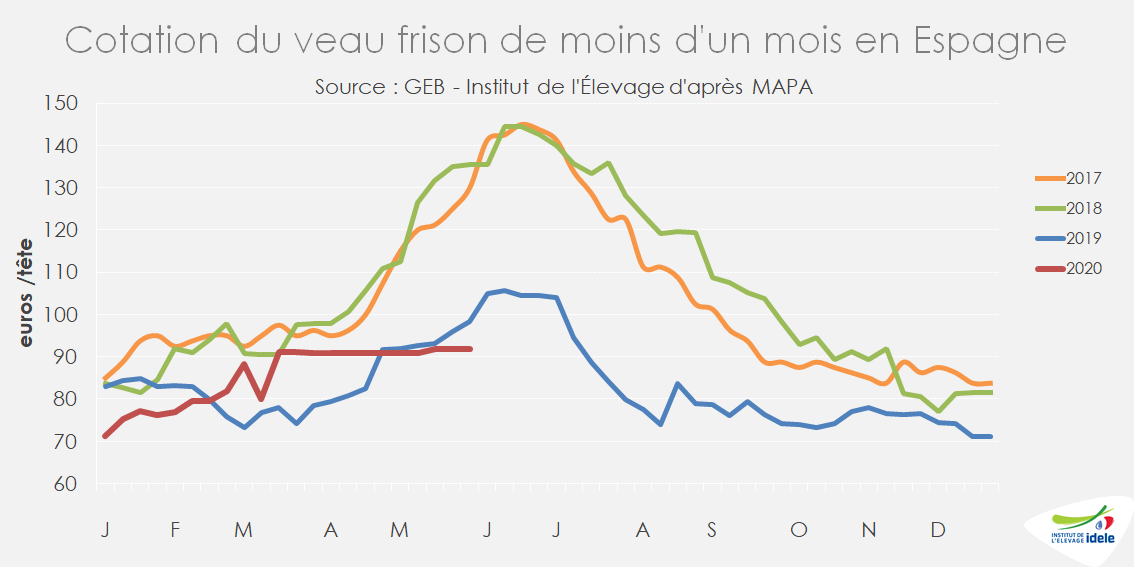

De l’autre côté des Pyrénées comme en France, les prix sont restés déprimés, sans aucun signe de hausse saisonnière. Le veau frison de moins d’un mois cotait ainsi à peine 92 €/tête en semaine 22, soit 7 € de moins que l’an passé, un niveau qui était pourtant déjà très bas en comparaison des années précédentes. La chute des mises en place de veaux gras aux Pays-Bas a réorienté des veaux de ses fournisseurs habituels (Irlandais et Allemands) vers l’Espagne, ce qui contribue à renforcer la concurrence sur ce marché pour les veaux français.

Vers une hausse des cours

Les bas niveaux de naissance constatés sur le mois d’avril et la nécessaire reprise des mises en place des veaux de boucherie en prévision de la demande de fin d’année devraient faire frémir les prix. Plusieurs opérateurs évoquent la poursuite de la hausse constatée en semaine 24. Une embellie qui pourrait cependant être très brève, jusqu’en août lors de la reprise des naissances de veaux laitiers.