Les marchés des produits de l’élevage de ruminants N° 319 Juillet/août 2020

Viandes bovines

Dynamiques divergentes après le déconfinement

Le déconfinement progressif à travers l’Europe a permis au marché des femelles de se redresser, en particulier en France où la vache R dépasse les 4 € et au Royaume-Uni qui a rouvert ses restaurants le 4 juillet. Le marché des mâles est plus compliqué : les sorties de JB en France, en Italie et en Pologne ont pris du retard et les cours restent sous pression.

Du côté des animaux plus jeunes, le marché du maigre a été peu affecté par le confinement. Les difficultés rencontrées en Italie et en Espagne pourraient néanmoins peser à terme. Les marchés des veaux nourrissons comme des veaux gras restent encombrés.

Gros bovins en France : envolée des cours pour les réformes les mieux conformées, les cours des JB au plancher

Avec le déconfinement, les abattages de réformes sont en hausse. C’est aussi le cas pour les jeunes bovins depuis quelques semaines. Les cotations des femelles conformées ont poursuivi leur progression alors que les cours des JB restent bas. Pendant le confinement, les échanges de viande bovine ont été en retrait. La part des imports dans le disponible consommable a notamment fortement chuté.

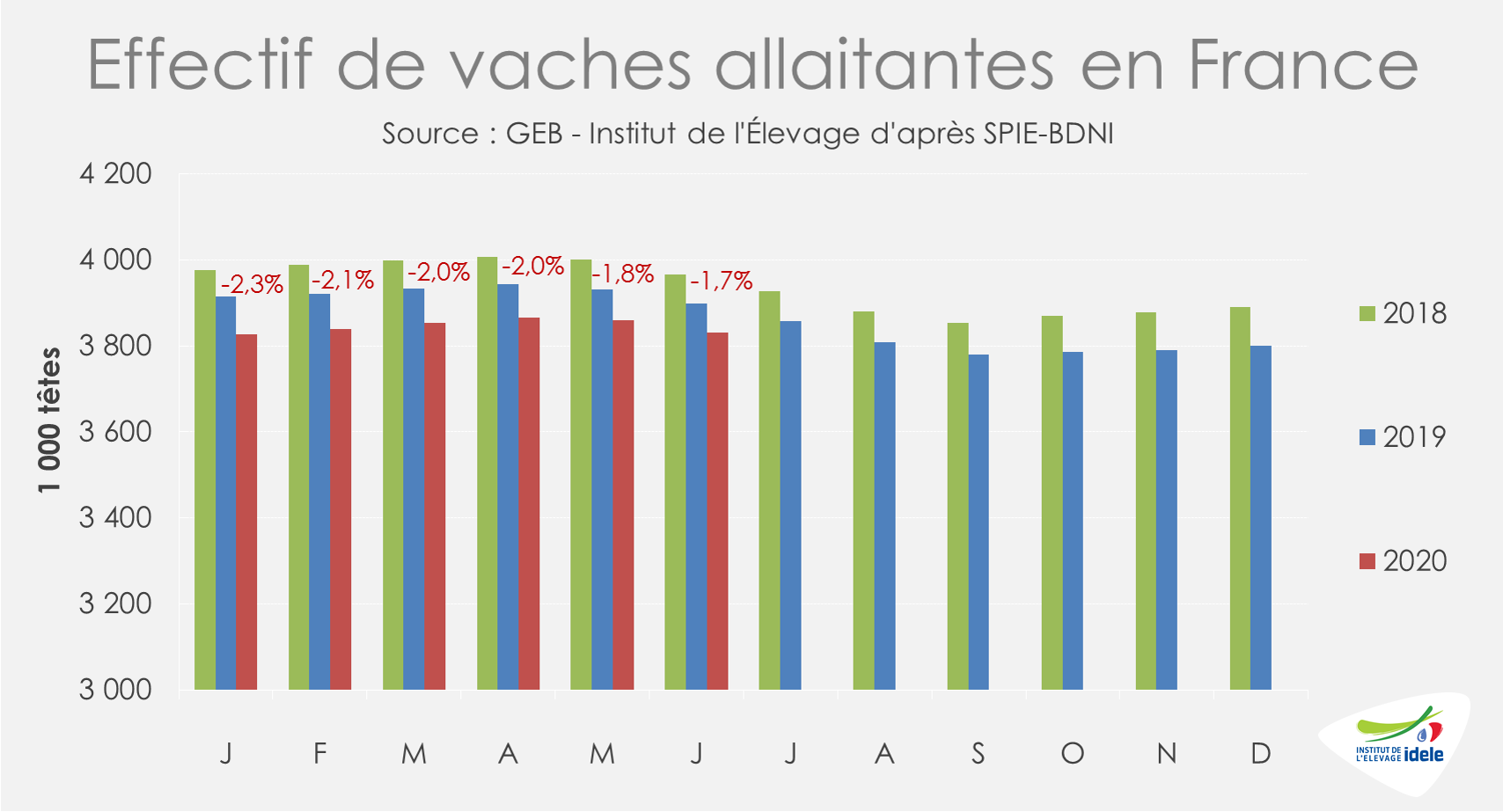

Réduction du rythme de décapitalisation des vaches allaitantes

Même s’il reste élevé, le rythme de décapitalisation du cheptel allaitant s’est de nouveau légèrement réduit. Au 1er juin 2020, le cheptel de vaches allaitantes comptait 68 000 têtes de moins qu’un an auparavant à 3,831 millions de têtes (-1,7% /2019 contre -2,3% au 1er janvier). Même constat pour les femelles allaitantes de 24 à 36 mois : leur effectif national était en retrait de 64 000 têtes (-5,7% /2019) au 1er juin contre -73 000 têtes au 1er janvier (-6,7% /2019).

Alors que l’évolution du cheptel laitier était à la baisse depuis le début du confinement en lien avec les craintes autour de la conjoncture laitière, celle-ci s’est ralentie en plein confinement. Le recul des effectifs atteignait -54 000 vaches au 1er juin 2020 (-1,5% /2019) contre -65 000 vaches au 1er mai 2020 (-1,8% /2019). Le déficit de femelles laitières âgées de 24 à 36 mois poursuit sa réduction (-38 000 têtes ou -3,4% /2019 au 1er juin 2020 contre -54 000 têtes ou -4,7% /2019 un mois plus tôt).

Les abattages de femelles poursuivent leur hausse en phase 2 de déconfinement.

Après quelques semaines difficiles pendant le confinement, les abattages de vaches sont repartis à la hausse dès le déconfinement annoncé. Depuis la semaine 23, marquant la levée de bon nombre de restrictions ainsi que la réouverture de l’essentiel de la RHD, les abattages ont poursuivi leur progression. D’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins ont été en hausse entre les semaines 23 et 27, aussi bien en têtes (+4% /2019) qu’en tonnes (+5% /2019). Sur la même période, les abattages de vaches de type viande ont participé à ces hausses (+2% /2019 en têtes et +3% /2019 en tonnes). Les abattages de vaches de type laitier ont été très dynamiques (+8% /2019 en têtes comme en tonnes).

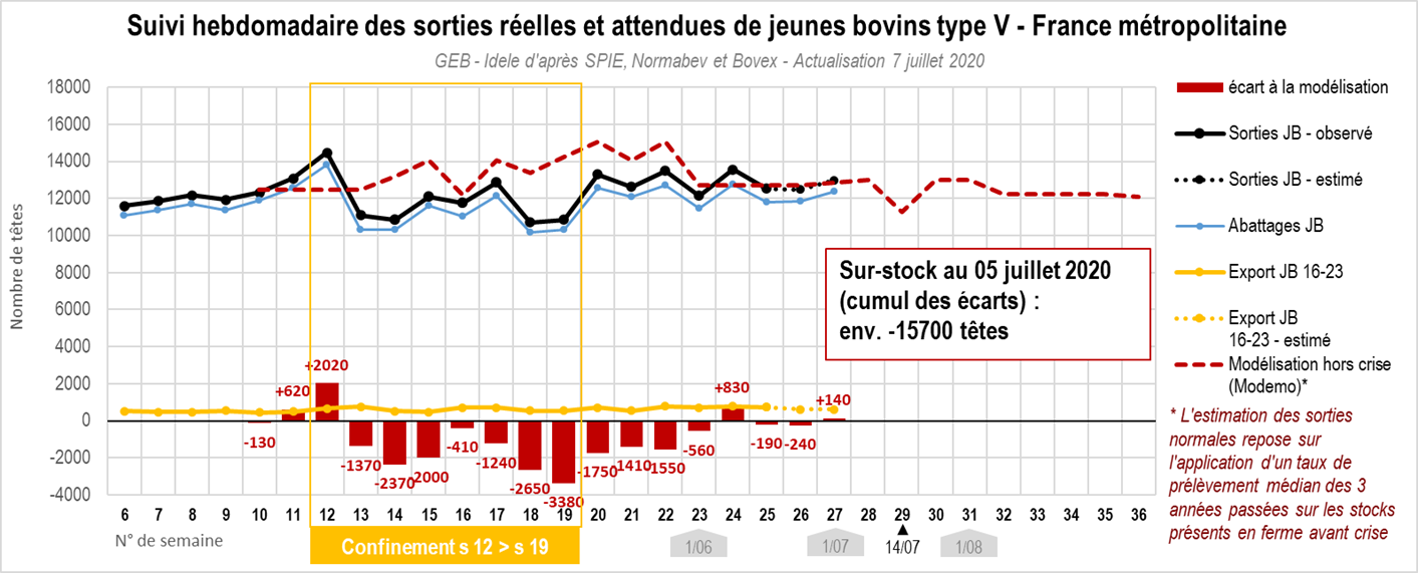

Encore des JB en attente de pouvoir sortir

Après avoir subi un fort coup de frein sur les semaines 12 à 22 (-5% /2019 pour les JB de type viande et -12% pour les JB de type lait d’après l’indicateur hebdomadaire de Normabev), les abattages de jeunes bovins sont repartis à la hausse sur les semaines 23 à 27 (+2% pour les JB viande et +1% pour les JB lait).

Le retard pris dans les abattages a conduit à un alourdissement des animaux. Sur les 5 dernières semaines (23 à 27), la hausse des poids à l’abattage atteignait en moyenne +2,2% /2019 pour les JB viande (+10 kg) de +2,0% pour les JB laitiers (+7kg).

La modélisation MODEMO indique par ailleurs un surstock en fermes de 15 700 JB viande au 5 juillet par rapport aux prévisions de sorties des semaines 11 à 27. Ceci représente entre une et deux semaines d’abattage de retard.

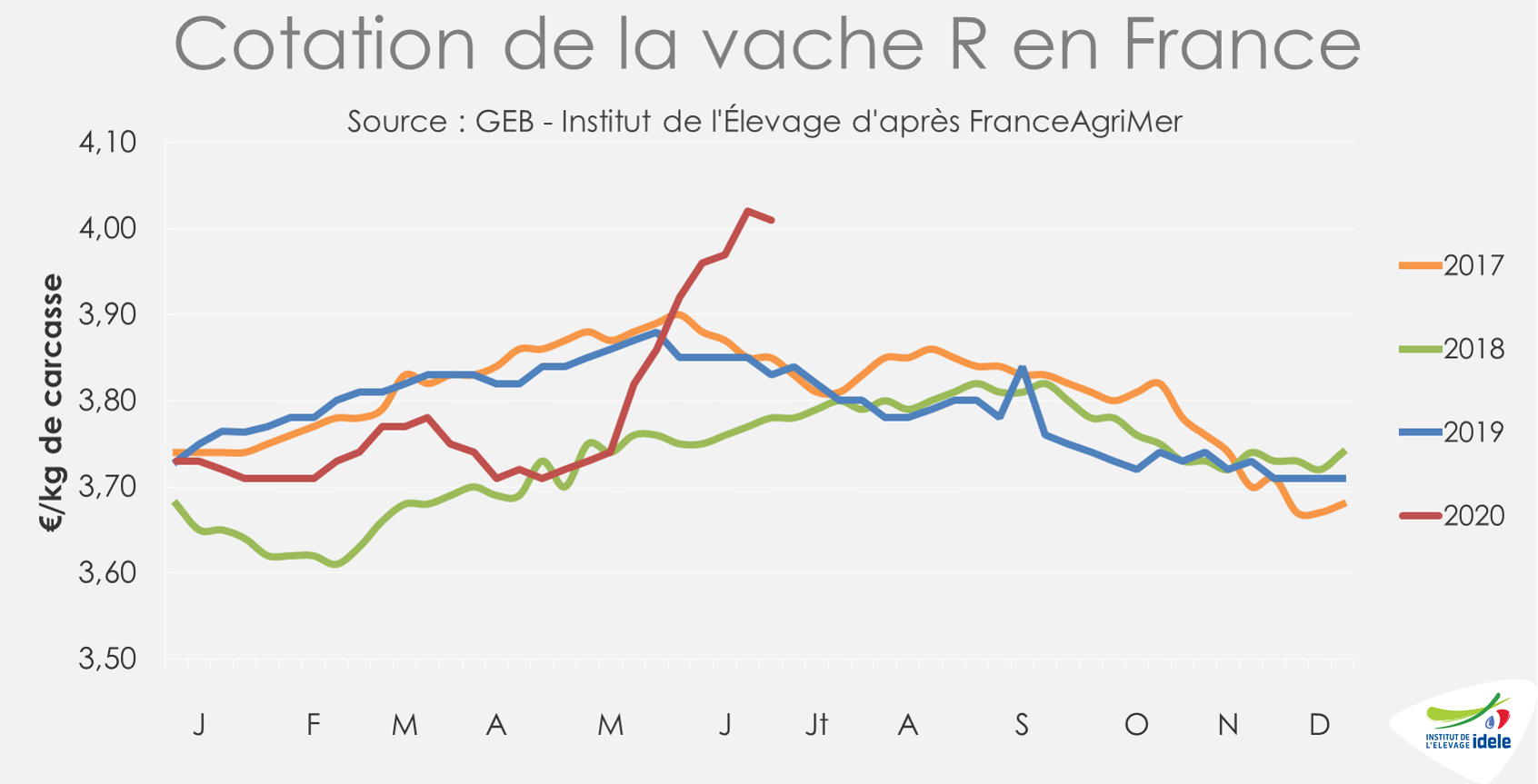

Le cours de la vache R a un niveau inégalé depuis 5 ans

Entamée en fin de confinement, la hausse des cotations des réformes s’est poursuivie pour les meilleures conformations. Le cours de la vache R s’est apprécié de 16 centimes en un mois pour atteindre 4,02 €/kg de carcasse en semaine 26 avant de perdre un centime en semaine 27 à 4,01 €/kg éc (+5% /2019 et +6% /2018). Il n’avait plus atteint ces niveaux depuis près de 5 ans. La cotation la vache U atteint 4,52 €/kg de carcasse (+2% /2019 et +3% /2018), soit 4 centimes de plus qu’il y a un mois.

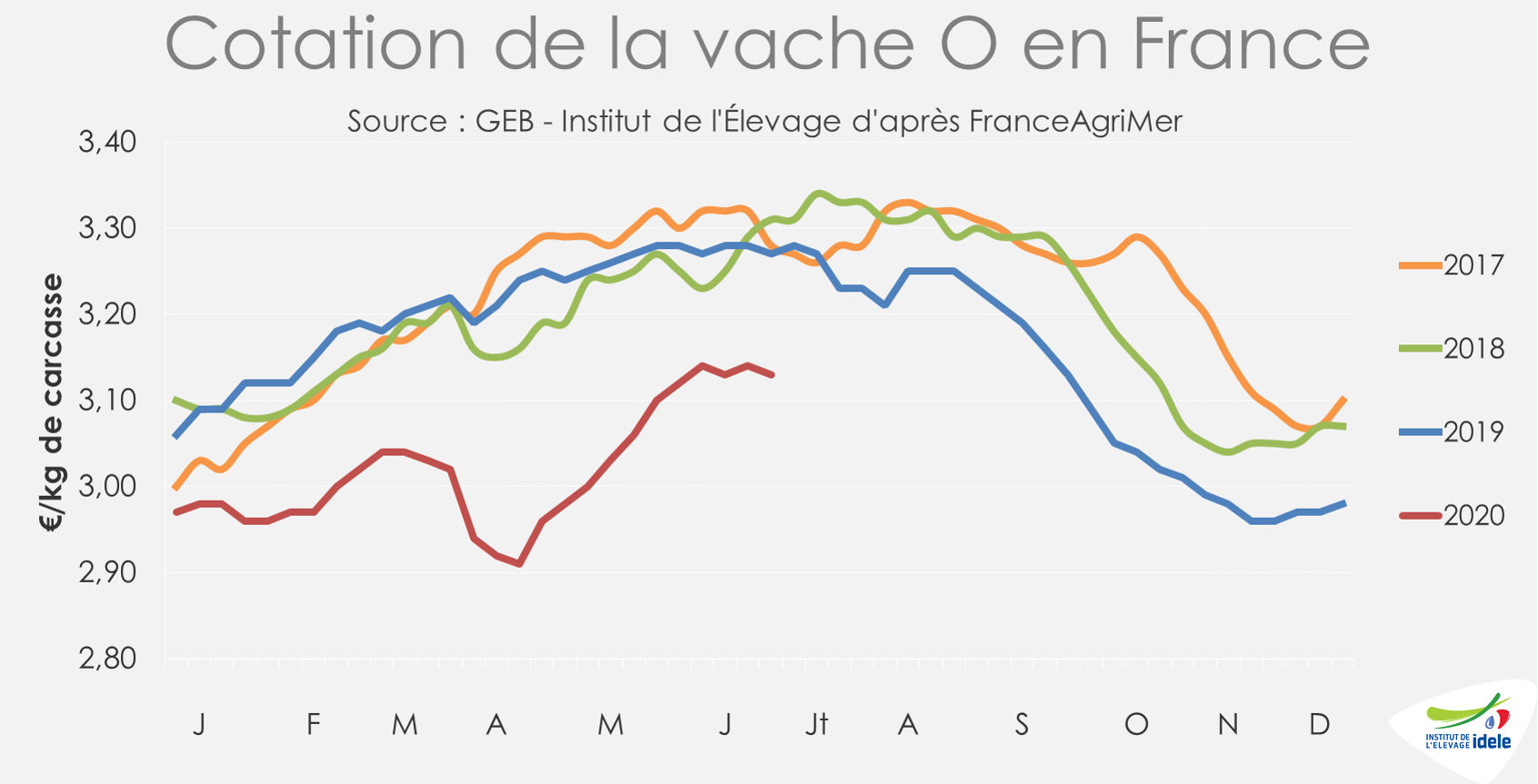

Les cours des vaches les moins conformées sont plus stables depuis un mois et peinent à combler leur retard. La cotation de la vache O s’est appréciée de +1 centime en un mois quand et celle de la vache P est restée stable. La cotation de la vache O atteint 3,13 €/kg éc (-4% /2019 et -5% /2018) et celle de la vache P 2,89 €/kg éc (= /2019 et -4% /2018) en semaine 27.

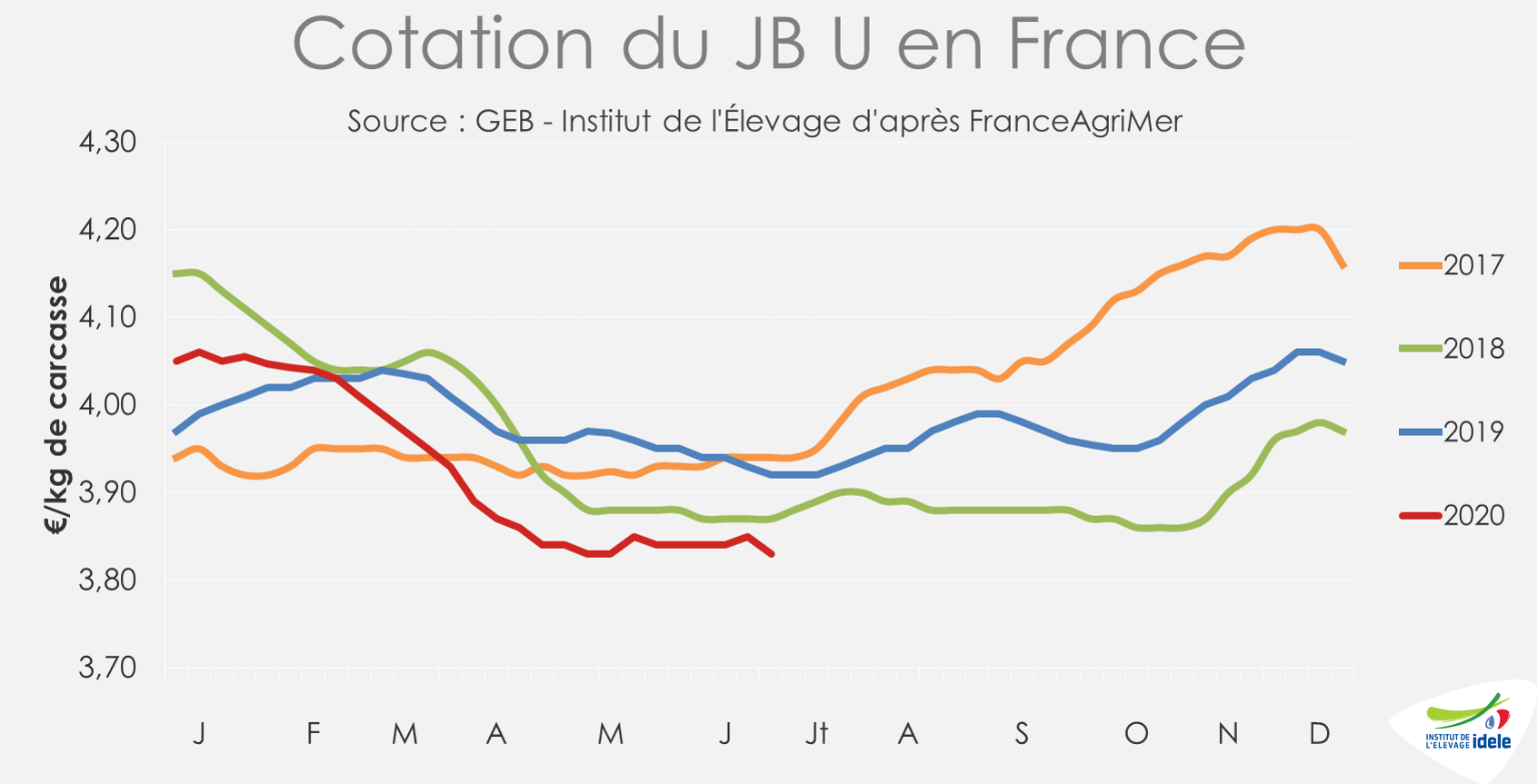

Les cotations des JB restent au plancher

Les cotations des jeunes bovins ont accusé une forte baisse saisonnière, en réponse à un marché européen du JB extrêmement disputé en raison de la fermeture des restaurants dans la plupart des pays d’Europe. Entre début mars et début juillet, la cotation du JB U a perdu 16 centimes/kg de carcasse pour tomber à 3,83 €/kg (-2% /2019 et -1% /2018). Celle du JB R a perdu également 16 centimes, à 3,67 €/kg (-2% /2019 et -1% /2018).

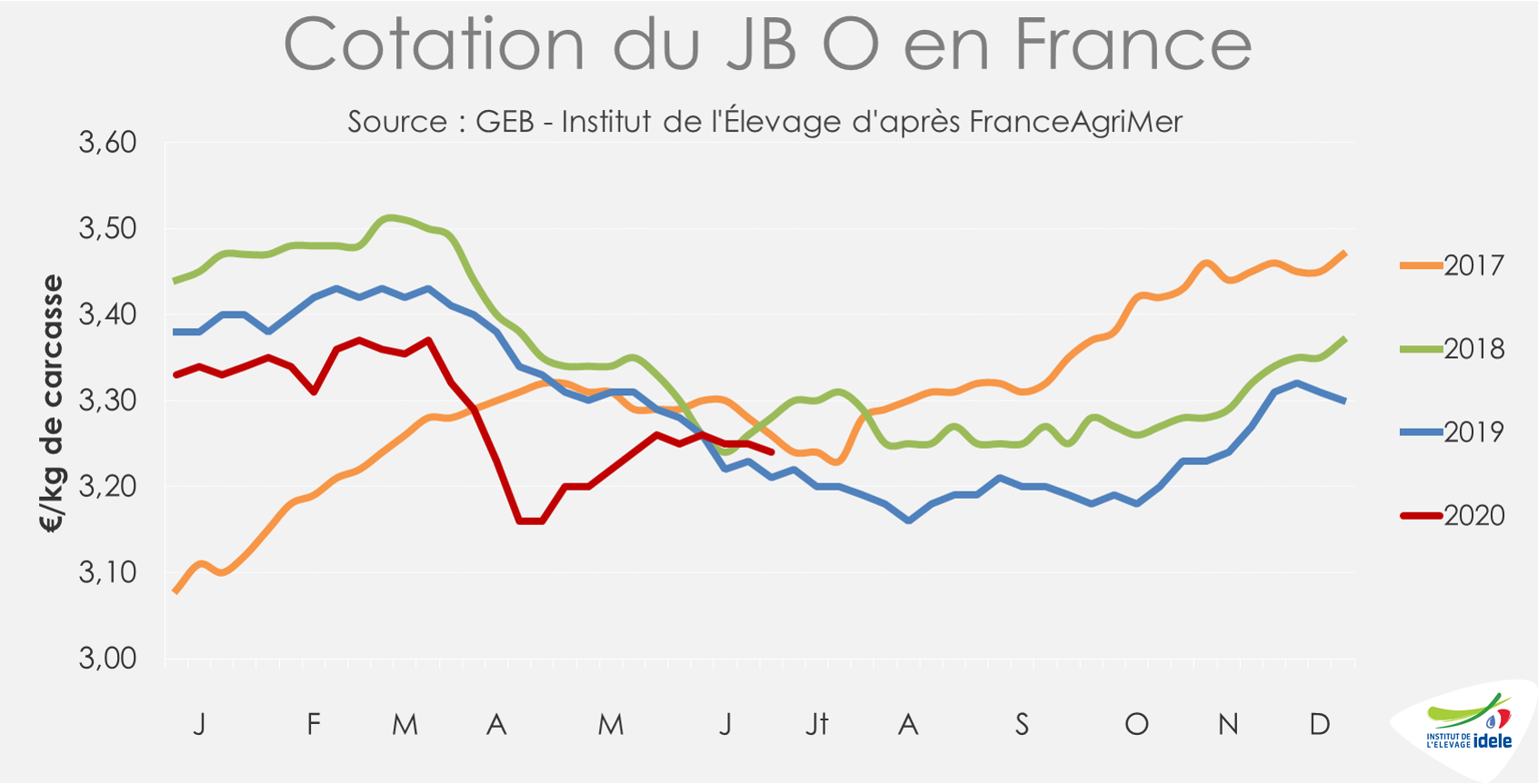

Entre mi-mars et mi-avril, la cotation du JB O s’est effondrée de 21 centimes en raison notamment de la fermeture des fast-foods et de la difficulté à retenir ce type d’animaux en ferme. Puis la réouverture de la restauration rapide lui a permis de regagner quelques centimes. Mais la cotation a vite plafonné à 3,24 €/kg début juillet (+1% /2019 et -1% /2018).

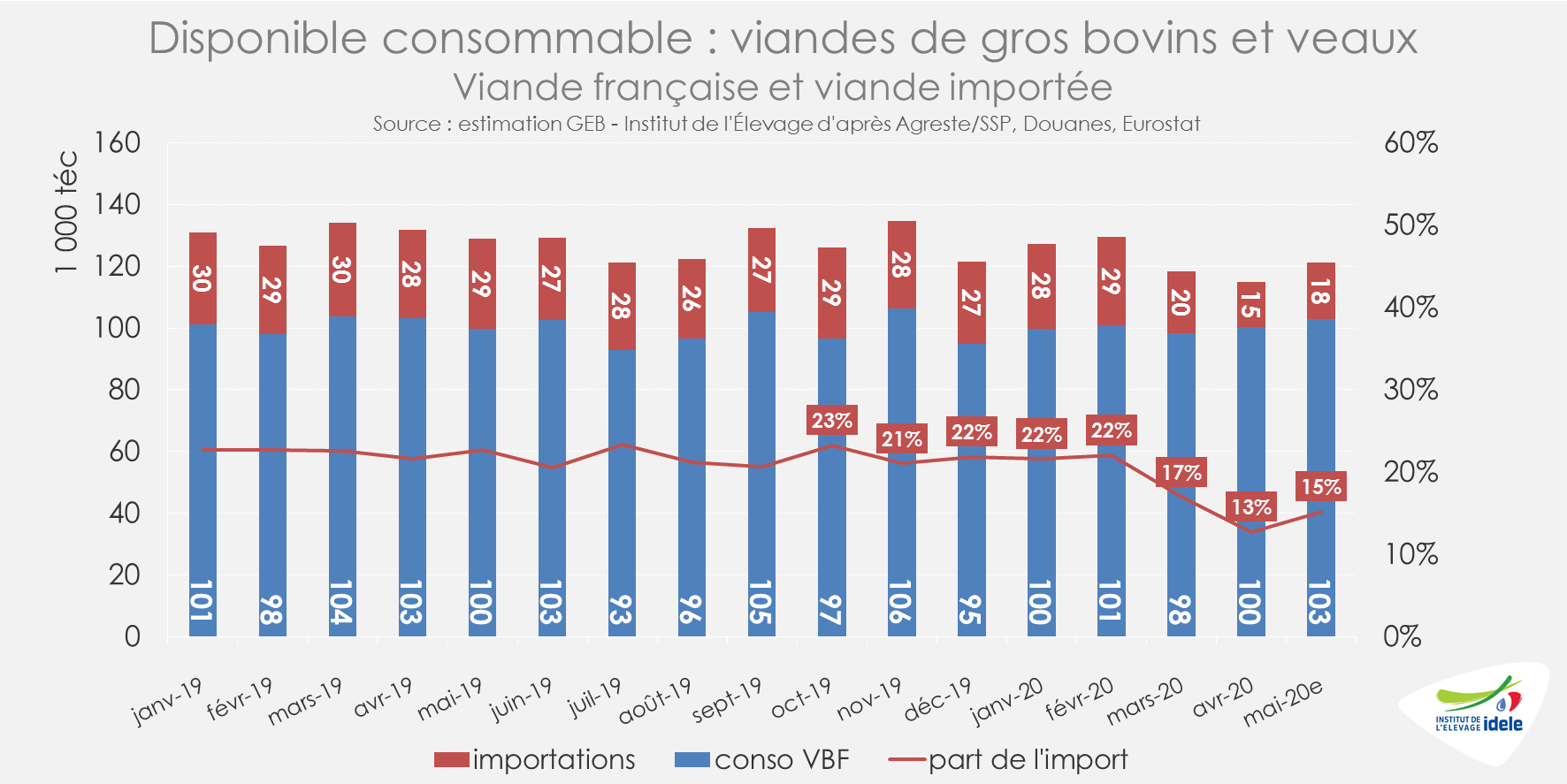

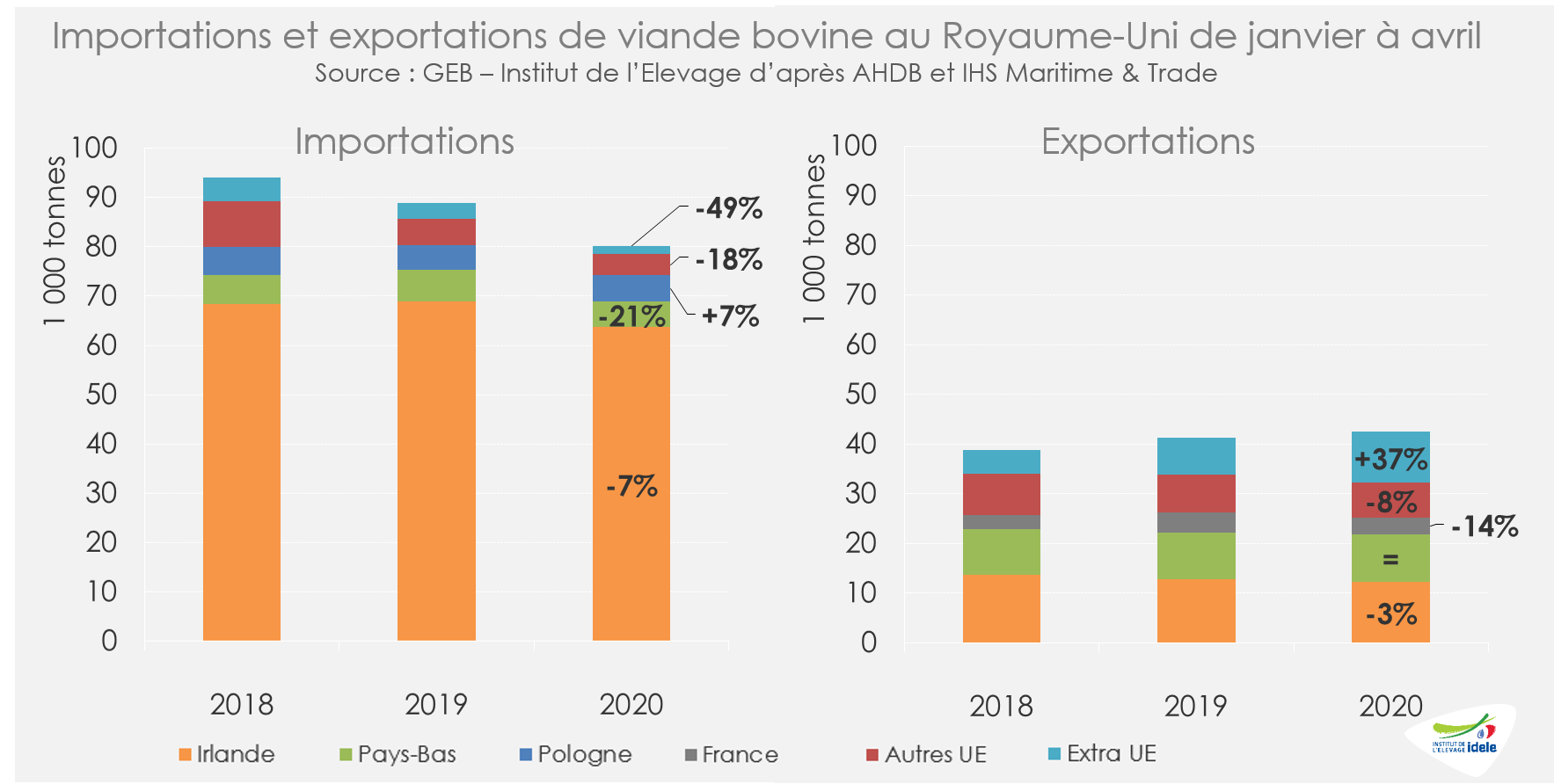

Les importations poursuivent leur chute en mai et les exportations restent en retrait,

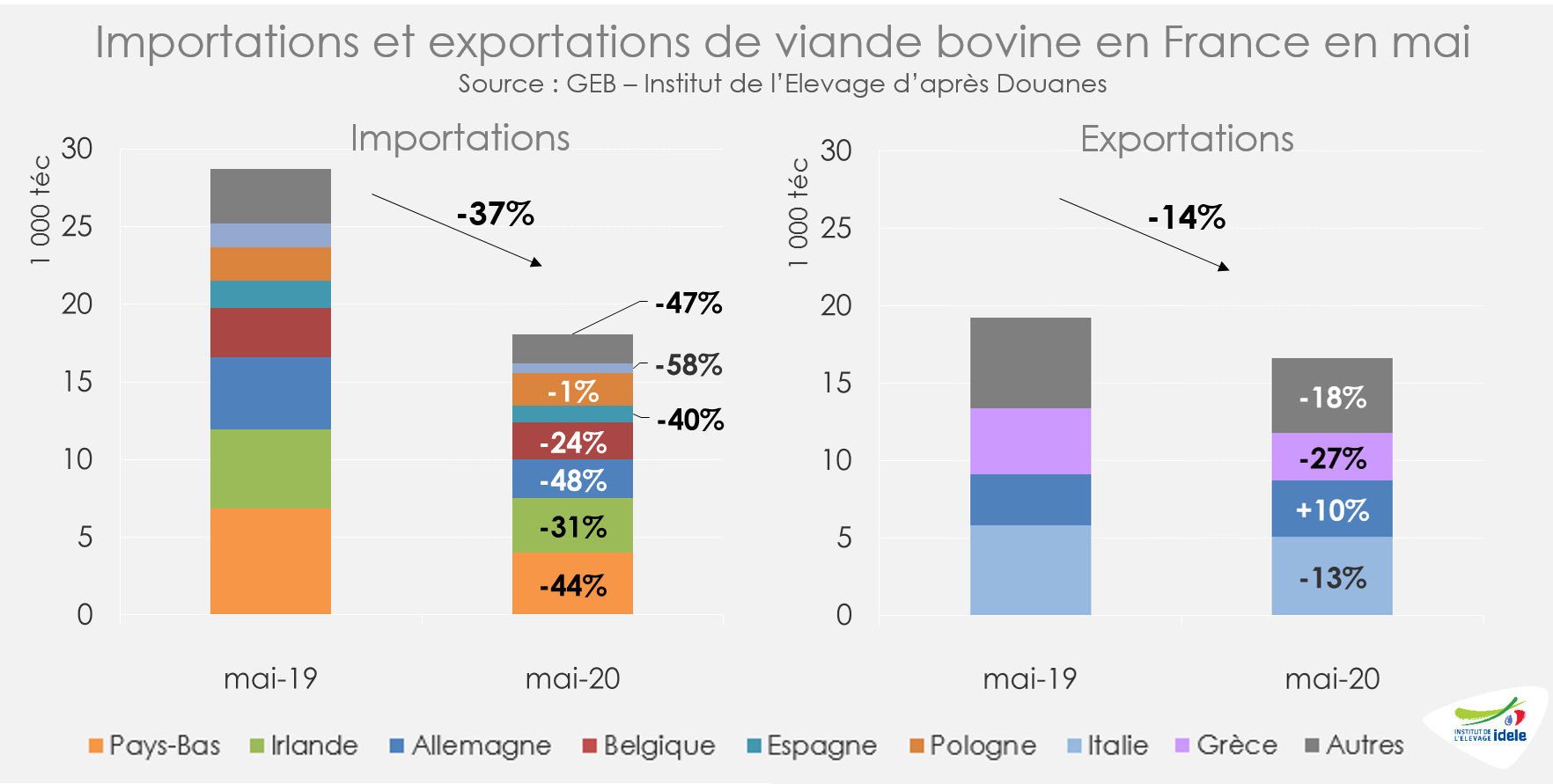

Durant le mois de mai 2020, comprenant intégralement les trois semaines de la première phase de déconfinement partiel en France (semaine 20 à 22) avec une ouverture de la RHD toujours limitée, les importations de viande bovine ont poursuivi leur chute (-37% /2019 à 18 000 téc), après un mois d’avril entièrement confiné (-49% /2019 à 14 400 téc). Quasiment toutes les origines sont impactées. Seuls les envois depuis la Pologne ont résisté (-1% /2019 à 2 100 téc).

En parallèle, les exportations françaises ont été en retrait pour le 2ème mois consécutif : 16 600 téc ont ainsi été expédiées en mai (-14% /2019), après 15 800 téc en avril (-13%). Seules les exportations vers l’Allemagne ont augmenté avec un taux de progression à deux chiffres (+10% /2019).

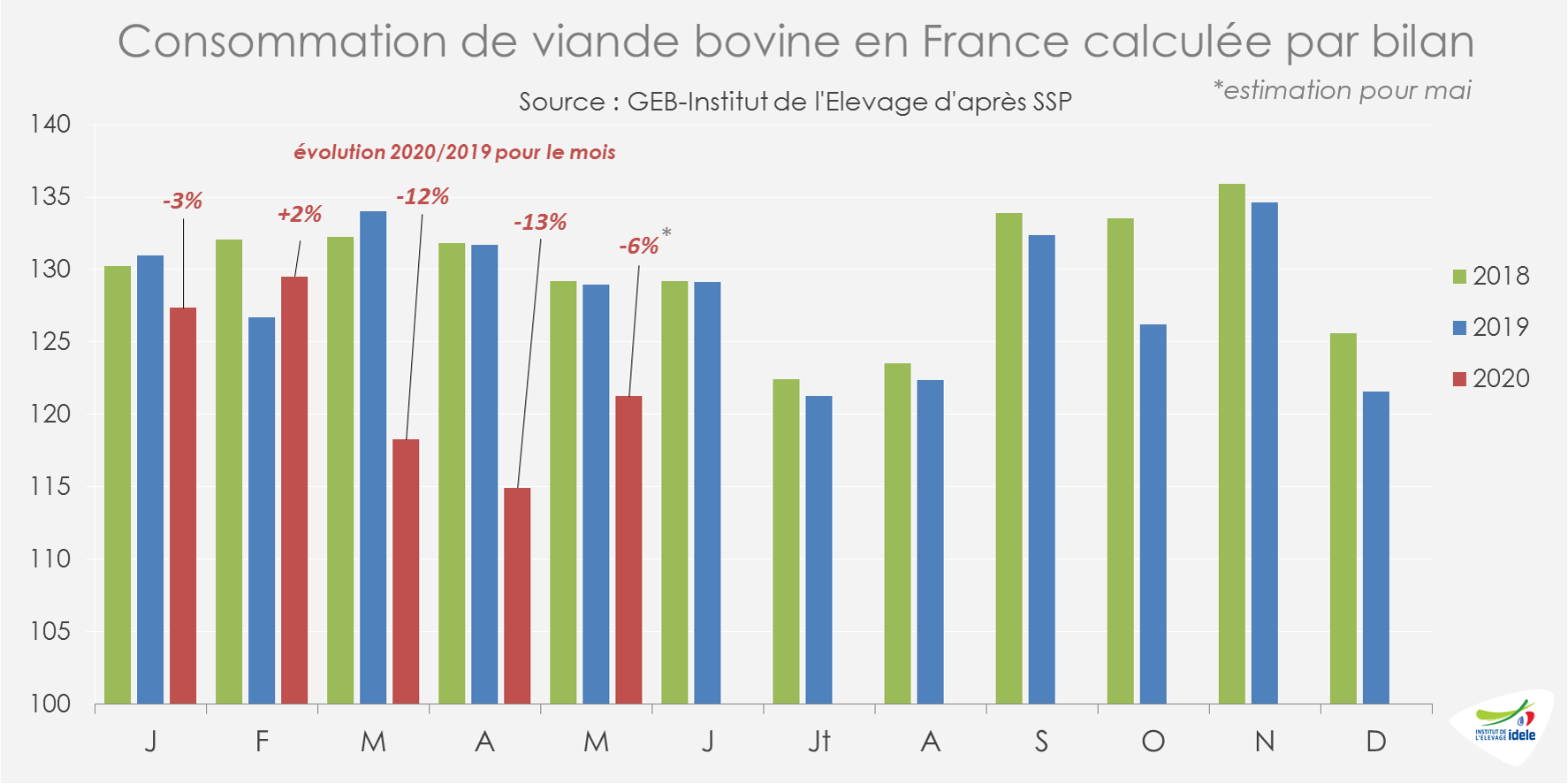

Avec une reprise des abattages depuis le déconfinement, le disponible consommable s’est légèrement redressé en mai (-6% /2019) après deux mois de baisse à deux chiffres (-12% en mars et -13% en avril).

La baisse du disponible consommable depuis mars est principalement liée à la chute des importations : la part des imports dans le disponible consommable est tombée à 17% en mars, 13% en avril, puis à 15% en mai, alors qu’elle était encore de 21% en février 2020. Attention toutefois, les éventuelles variations de stocks, susceptibles d’être beaucoup plus importantes à certaines périodes, ne sont pas intégrées dans cette estimation.

Viandes bovines » Gros bovins » France »

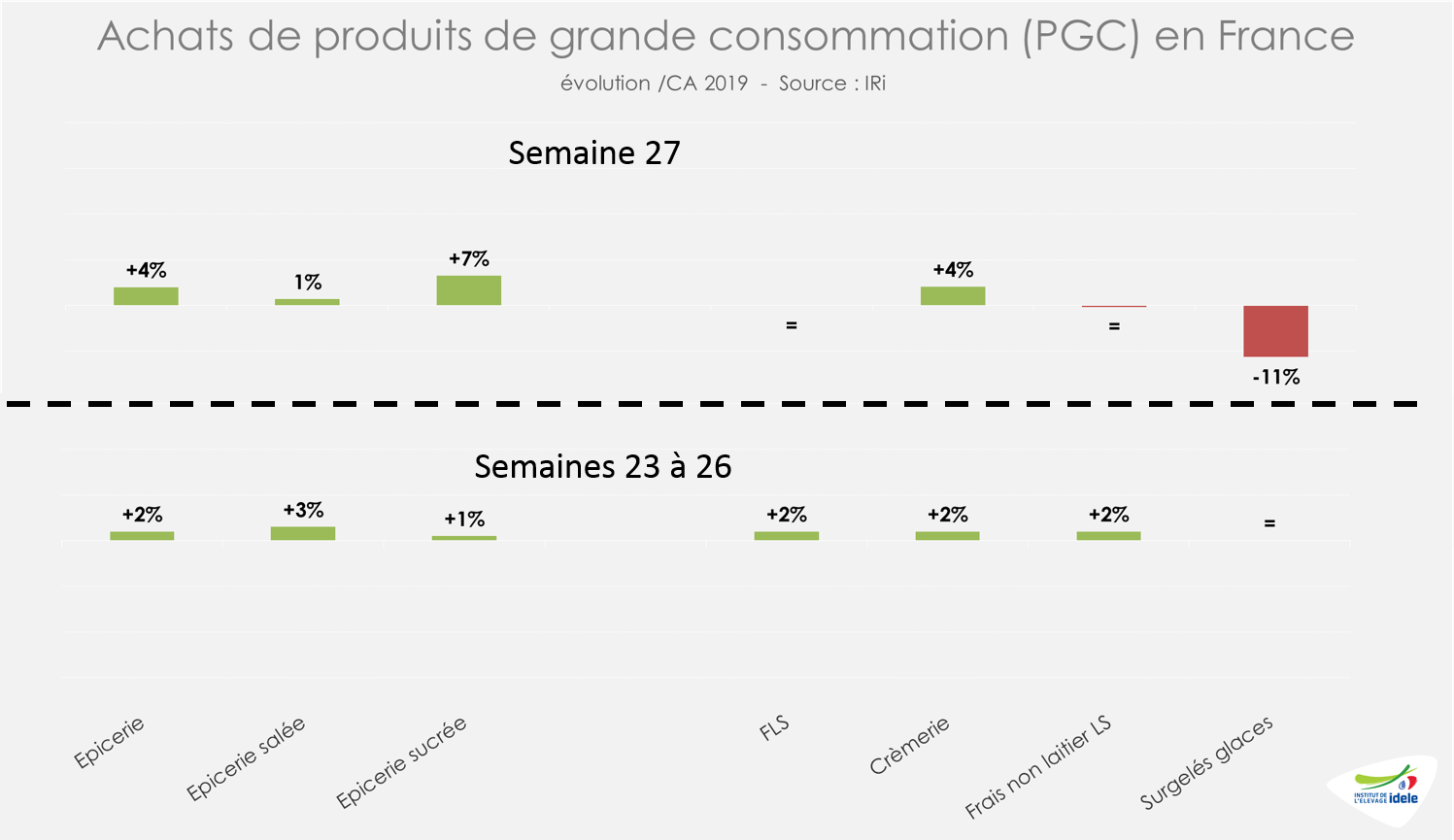

Avec le déconfinement et le retour de la RHD, les progressions des ventes en GMS sont plus limitées

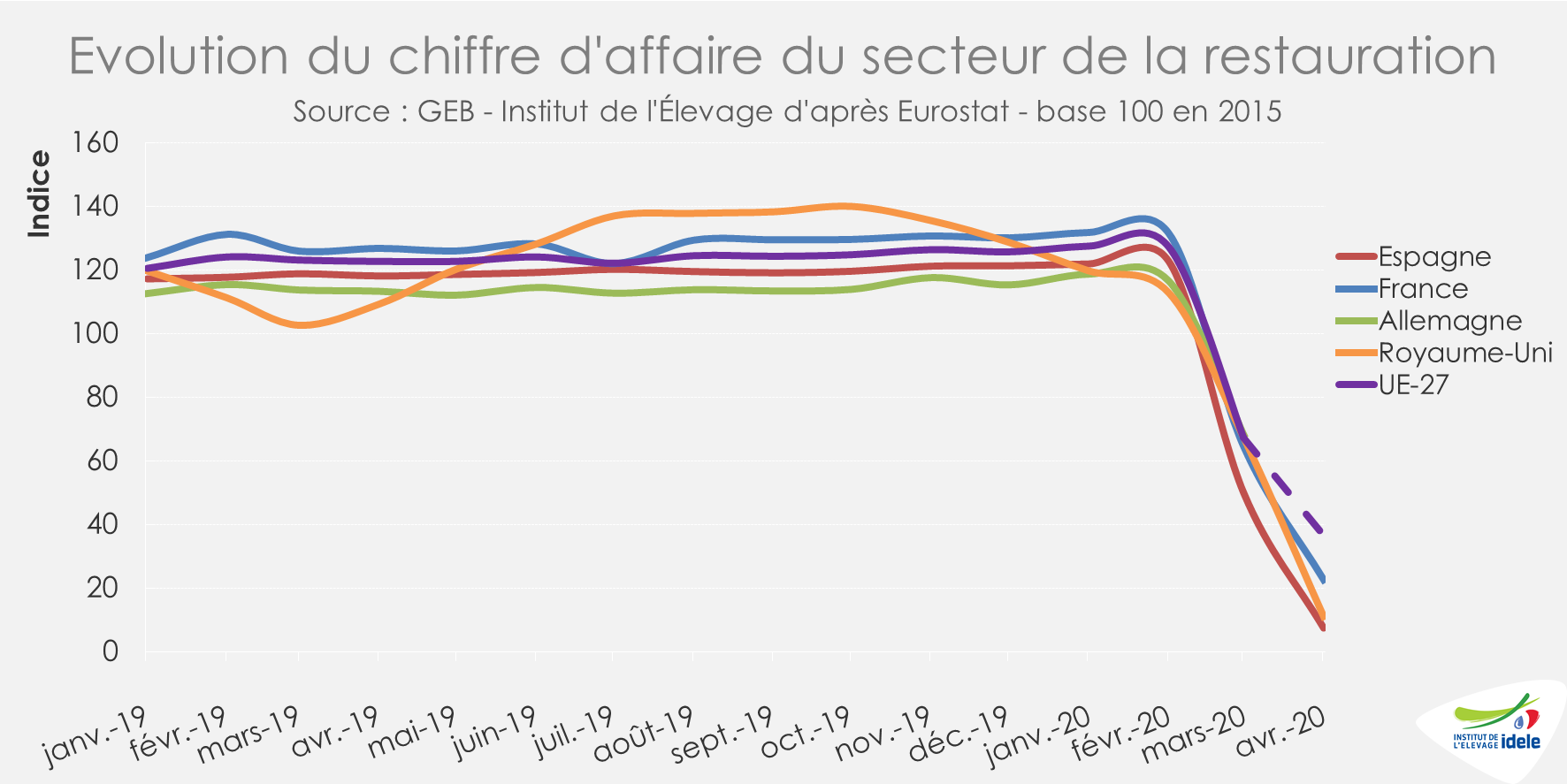

Pendant le confinement, les ventes au détail avaient significativement augmenté prenant notamment le relai de la RHD, très affectée par les décisions gouvernementales. En effet, entre février (pré-Covid) et avril 2020 (premier mois de confinement complet), le chiffre d’affaires du secteur de la restauration en France avait reculé de 82% d’après Eurostat. Il avait même reculé de 90% au Royaume-Uni et de 94% en Espagne. Au sein de l’UE à 27, il aurait reculé de plus de 70%d’une année sur l’autre.

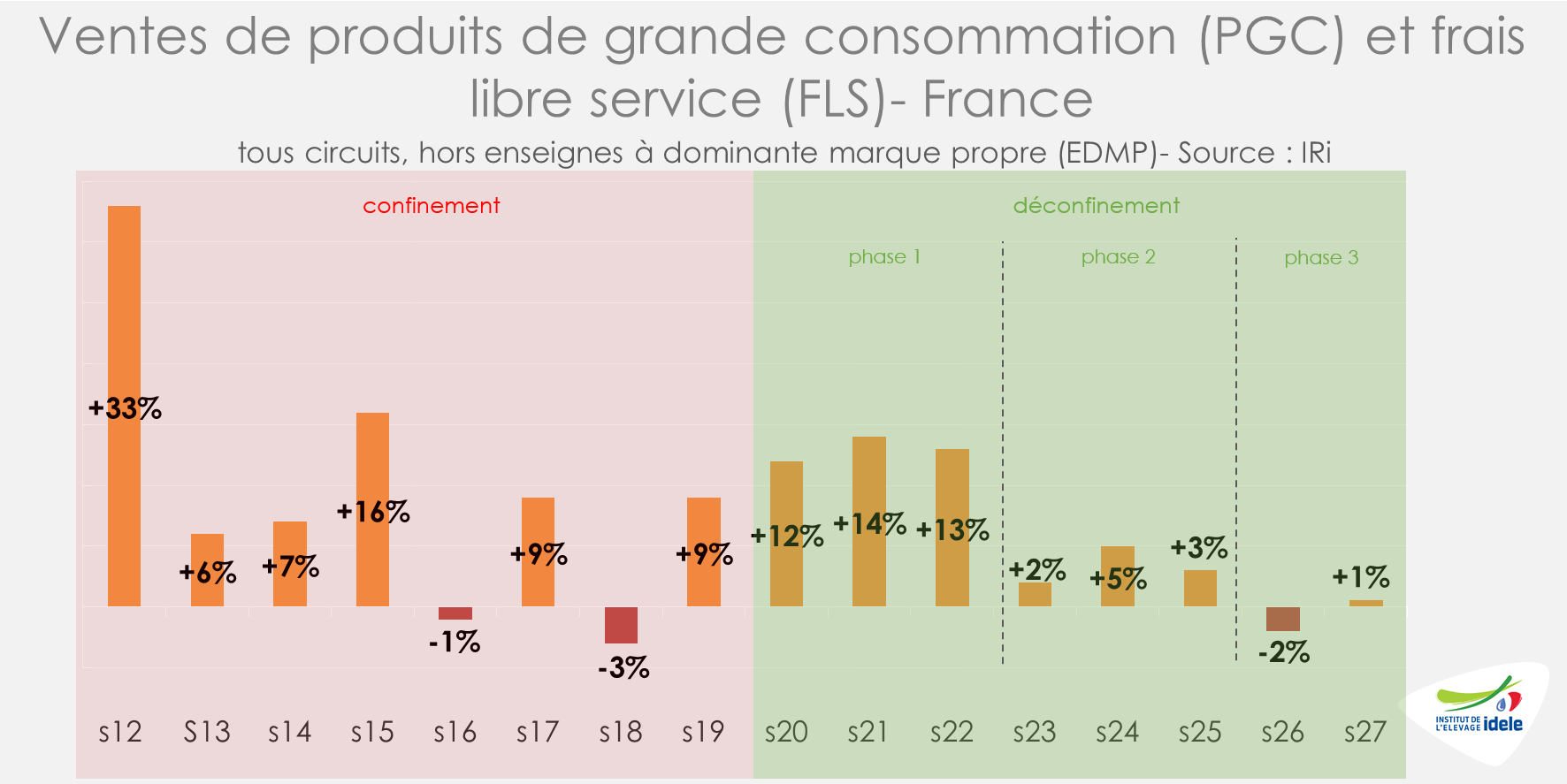

Depuis, les pays européens ont tous été sujet à un déconfinement plus ou moins progressif . En France, les ventes de produits de grande consommation (PGC) sont initialement restées soutenues en GMS lors de la phase 1 du déconfinement (semaines 20 à 22). La phase 2 (semaines 23 à 25) et la reprise progressive de l’activité de la RHD ont ensuite atténué la progression des ventes de PGC. Depuis l’entrée en vigueur de la phase 3 (semaine 26), la progression est désormais très limitée.

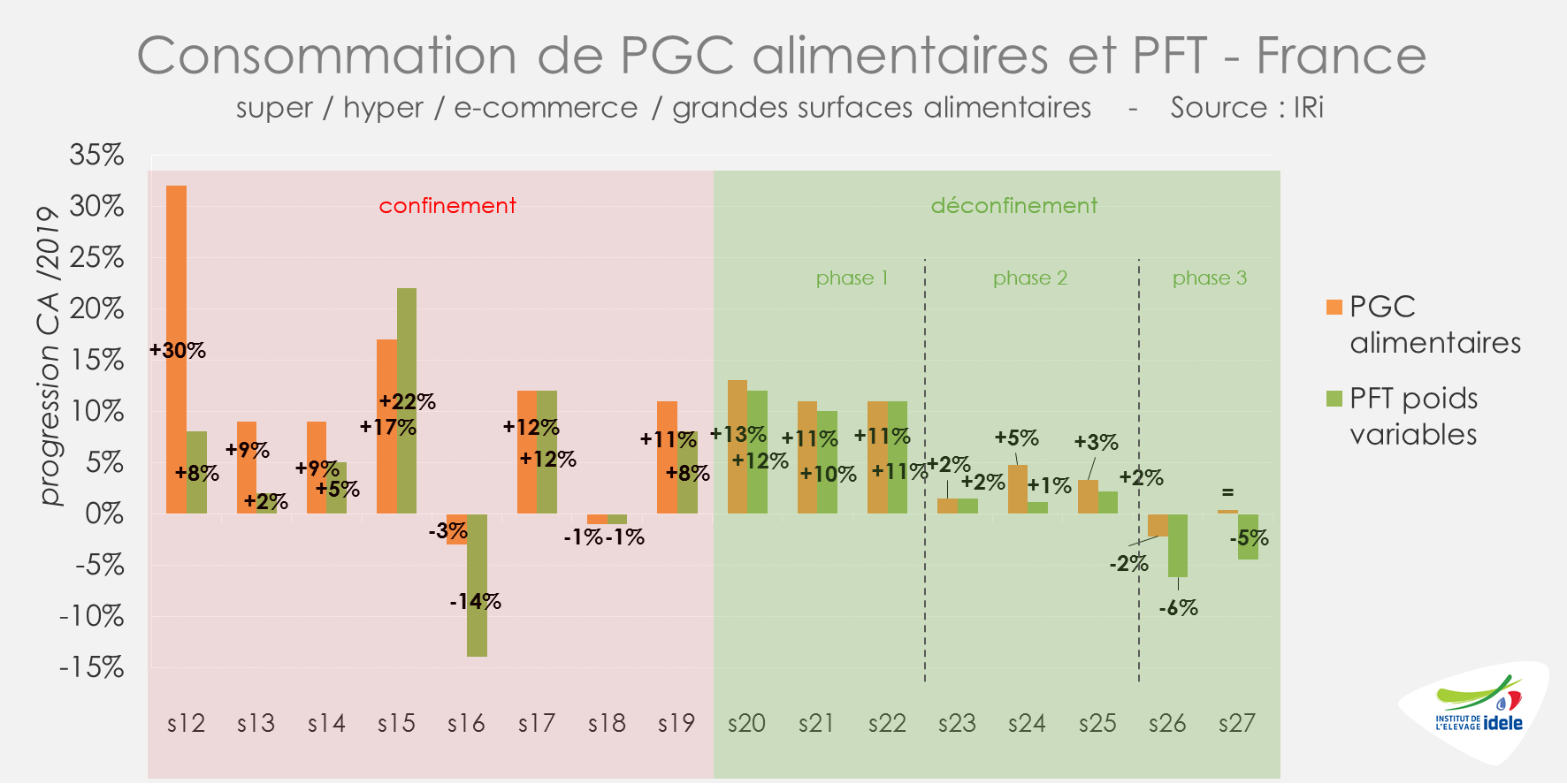

Sur les semaines 23 à 27, les ventes de PGC n’ont plus connu de croissance à 2 chiffres. Depuis le début de la phase 3, les ventes de PGC alimentaires (-3% /2019 en semaine 26 et = /2019 en semaine 27) comme de produits frais traditionnels (PFT) (-6% en s26 et -5% en s27) sont également en retrait d’après l’IRi.

Les ventes de surgelés ne progressent plus depuis la phase 2 du déconfinement (= /2019 sur les semaines 23 à 26) et sont à la baisse pour la 2ème semaine consécutive en phase 3 (-11% /2019 en semaine 27). Les ventes de produits frais non laitiers (dont les viandes réfrigérées) sont en hausse désormais très modérée (+2% /2019) et sont même stables en semaine 27. La météo de juin plutôt fraîche a également participé à cette relative stabilité.

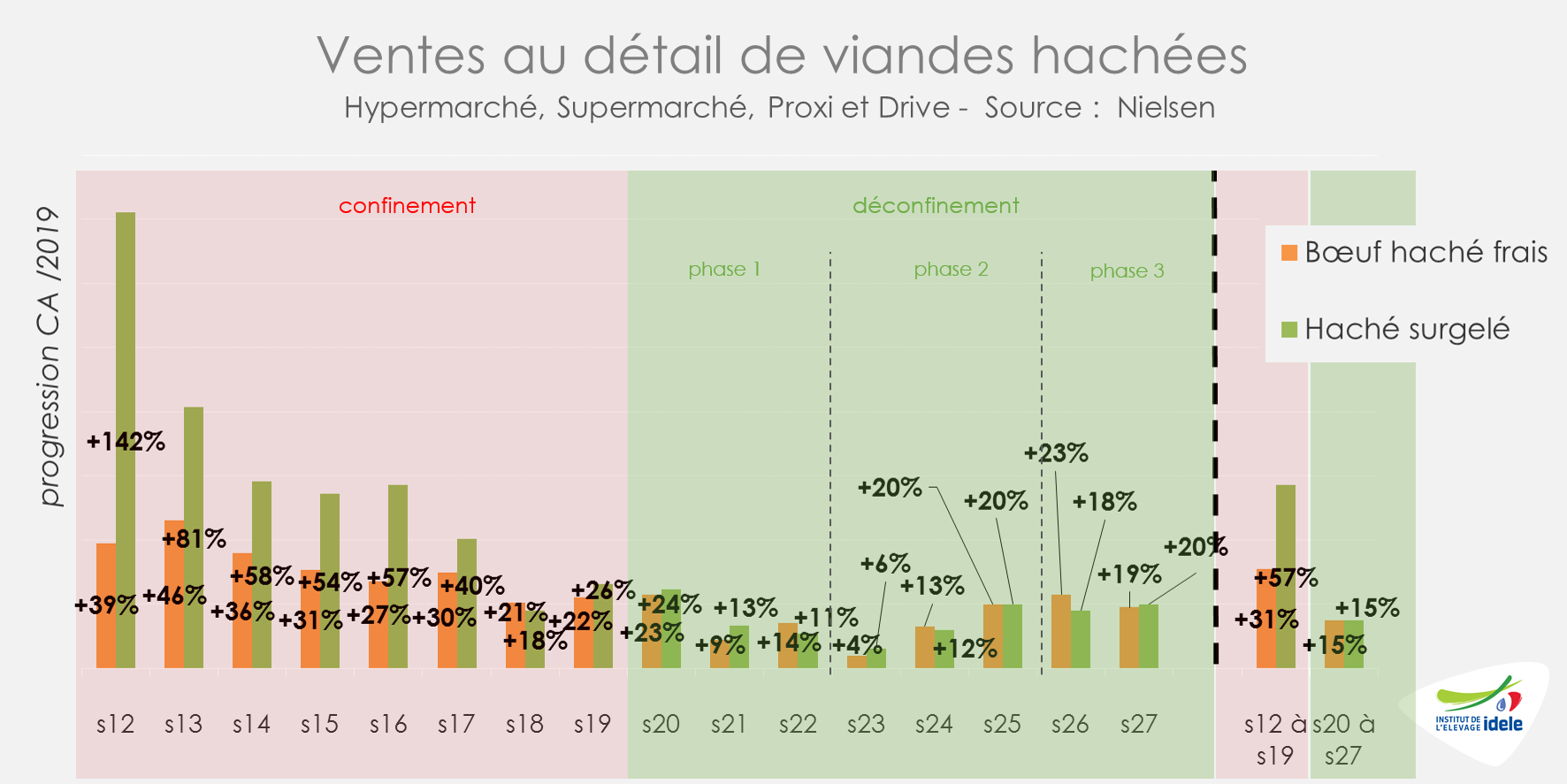

Sur l’ensemble du confinement, d’après les données de l’institut Nielsen, les ventes de haché surgelé toutes espèces avaient progressé de +57% /2019 quand les ventes de viande bovine hachée réfrigérée avaient augmenté de +31% /2019.

Depuis le déconfinement, le rythme de croissance des ventes de hachés est plus faible mais reste important, même depuis le début de la phase 2. Entre les semaines 20 et 26, les ventes de viande bovine hachée réfrigérée (+15% /2019) comme celles de haché surgelé (+15% /2019) connaissent une progression à deux chiffres, d’après Nielsen. Même constat pour la semaine 27 : +19% /2019 pour la viande bovine hachée réfrigérée et +20% pour le haché surgelé.

Viandes bovines » Gros bovins » Europe »

Allemagne : la filière peine à se relever de la Covid-19

Avec plus de 1 500 cas de Covid-19 dans un abattoir de la Rhénanie-du-Nord-Westphalie, deux cantons du Nord-Est de l’Allemagne ont été reconfinés. Les abattages restent globalement limités et le marché peine à retrouver son niveau d’avant la pandémie. Les données de cheptel de mai font état d’un nombre relativement limité d’animaux quel que soit l’âge, le type et la catégorie.

Les contaminations dans le principal abattoir allemand ont entraîné le reconfinement d’une partie de la Rhénanie-du-Nord-Westphalie

Alors que la Covid-19 au sein des abattoirs allemands semblait se résorber, la principale usine du groupe Tönnies, n°1 allemand et un des plus importants industriels d’Europe, a été sérieusement affectée par la maladie. Fin juin, plus de 1 500 salariés avaient en effet été testés positifs. Si l’abattoir a logiquement été fermé, ce sont quelques 360 000 personnes vivant dans le canton de Gütersloh où se trouve l’abattoir, et 280 000 dans celui voisin de Warendorf, qui ont vu leurs déplacements et activités à nouveau strictement limités (fermeture des bars, cinémas, musées, interdiction des activités de loisirs dans des espaces fermés).

Le canton de Warendorf a depuis été déconfiné le 29 juin. Celui de Gütersloh a été déconfiné le 7 juillet. Mais l’abattoir du groupe Tönnies a vu sa fermeture prolongée jusqu’au 17 juillet. La production pourrait néanmoins reprendre progressivement si Tönnies démontre aux autorités sanitaires l’efficacité de ses protocoles sanitaires. Mais le groupe, même s’il l’a formellement démenti, a été accusé par les autorités d’avoir retenu des informations et d’avoir gêné le travail visant à tracer le personnel infecté.

Les abattages de mâles et de femelles restent limités et les effectifs sont réduits

Les abattages de gros bovins poursuivent leur redressement, mais restent limités. Sur les semaines 23 à 26, ils se situent à un niveau intermédiaire entre les deux années précédentes (+9% /2019 ; -6% /2018). Depuis le début de l’année le déficit d’abattages reste cependant marqué (-4% /2019 ; -7% /2018).

La timide reprise concerne à la fois les mâles et les femelles. Entre les semaines 23 à 26, les abattages de JB sont en légère hausse (+3% /2019 ; -3% /2018) en lien notamment avec la réouverture partielle et progressive de la restauration. En parallèle, après un léger reflux fin mai, les abattages de vaches de réforme sont à nouveau en hausse, mais à des niveaux limités (+10% /2019 ; -13% /2018).

La timide demande des abattoirs rencontre une offre plutôt réduite. Les statistiques de cheptel au 1er mai 2020 montrent une baisse du nombre de bovins par rapport à l’année dernière quels que soient les catégories, le type ou la classe d’âge, à l’exception des femelles de 1 à 2 ans à abattre. L’offre pourrait donc rester faible.

Des cours stables à bas niveaux

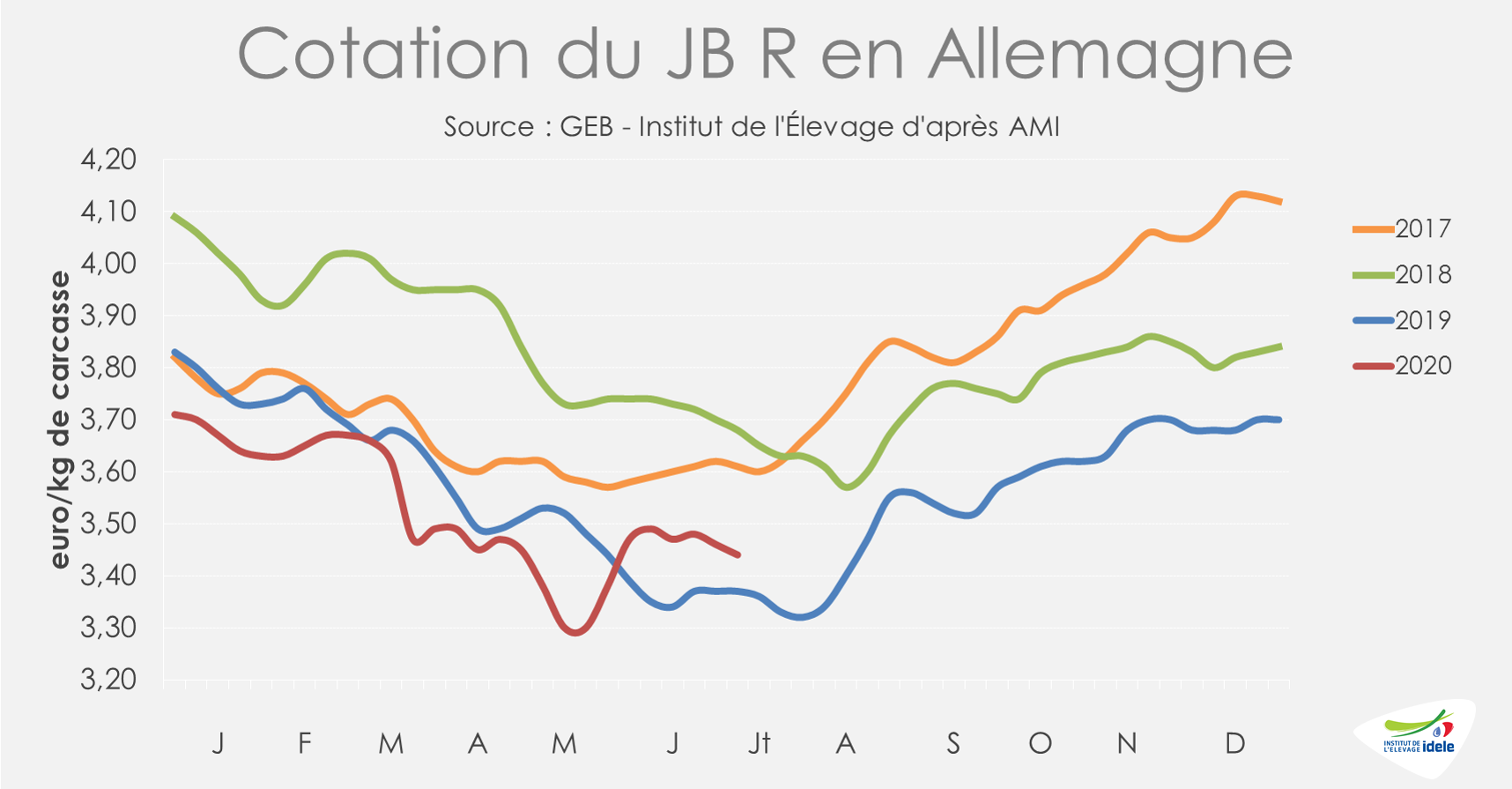

Les cotations peinent à retrouver leurs niveaux d’avant confinement, en mâle comme en femelle. Après de faibles remontées, les cours stagnent ou baissent depuis plusieurs semaines. Les observateurs d’AMI font état d’une demande timide. Entre les semaines 23 et 27, les cotations des JB ont ainsi perdu 4 à 7 centimes selon les conformations. En semaine 27, le JB U a atteint 3,48 €/kg de carcasse (+1% /2019 ; -7% / 2018), le JB R 3,44 €/kg (+2% /2019 et -7% /2018) et le JB O 3,26 €/kg de carcasse (= /2019 ; -7% / 2018).

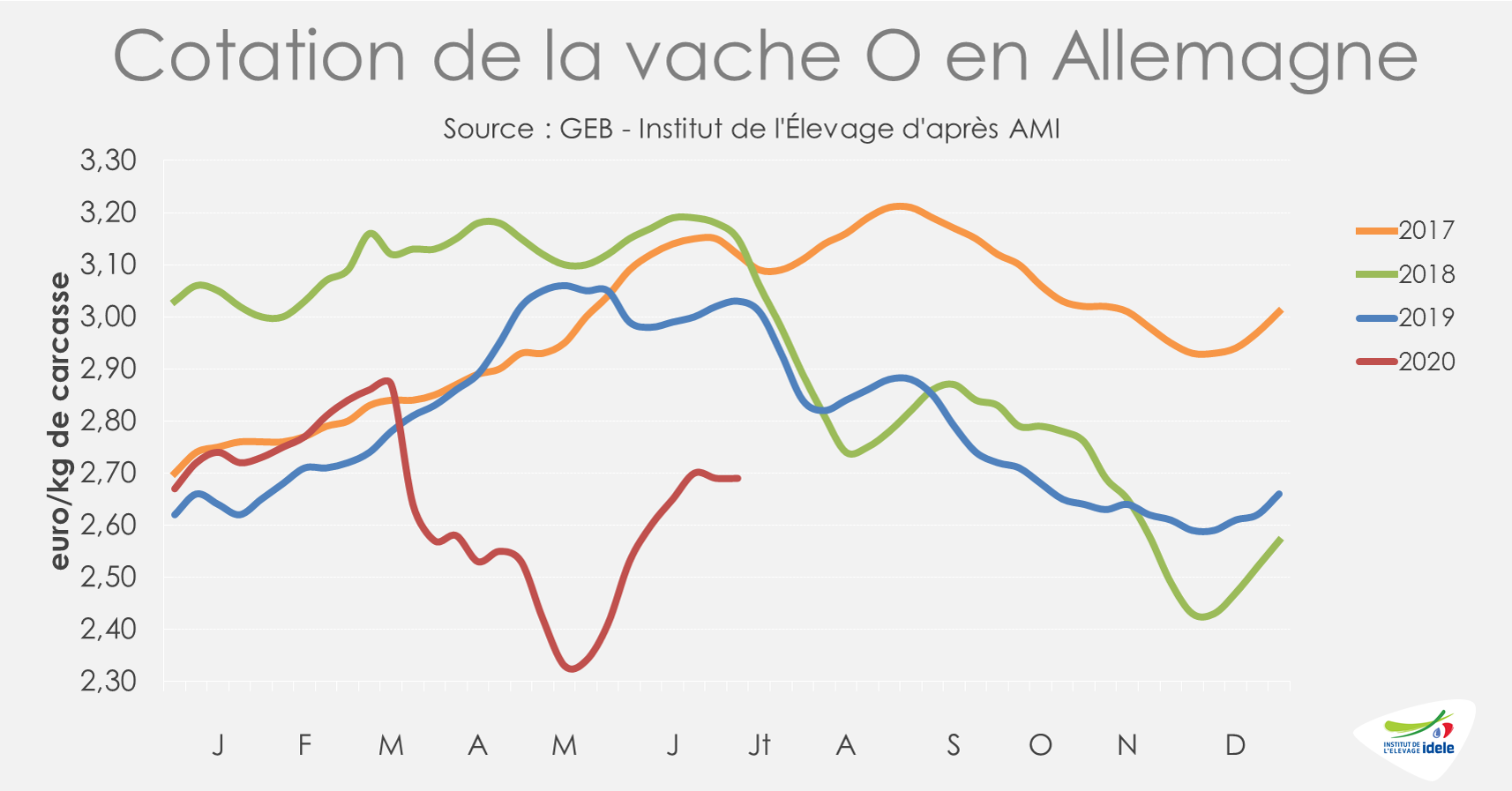

Même constat pour le marché des réformes dont les cours sont relativement stables, à de bas niveaux, depuis maintenant trois semaines. En semaine 27, la cotation de la vache O a atteint 2,69 €/kg de carcasse (-11% /2019, -15% /2018). La vache P cotait 2,29 €/kg éc (-7% /2019, -10% /2018).

En avril et mai, les experts d’AMI relevaient pourtant que les achats des ménages de porc et de viande bovine avaient augmenté de plus de 20%. Et la réouverture progressive des restaurants semblaient y contribuer. Depuis, le reconfinement partiel dans deux cantons, la météo capricieuse mais aussi la concurrence accrue de la viande de porc, à nouveau plus abordable, semblent peser sur la demande.

Les échanges commerciaux ont reculé au 1er trimestre

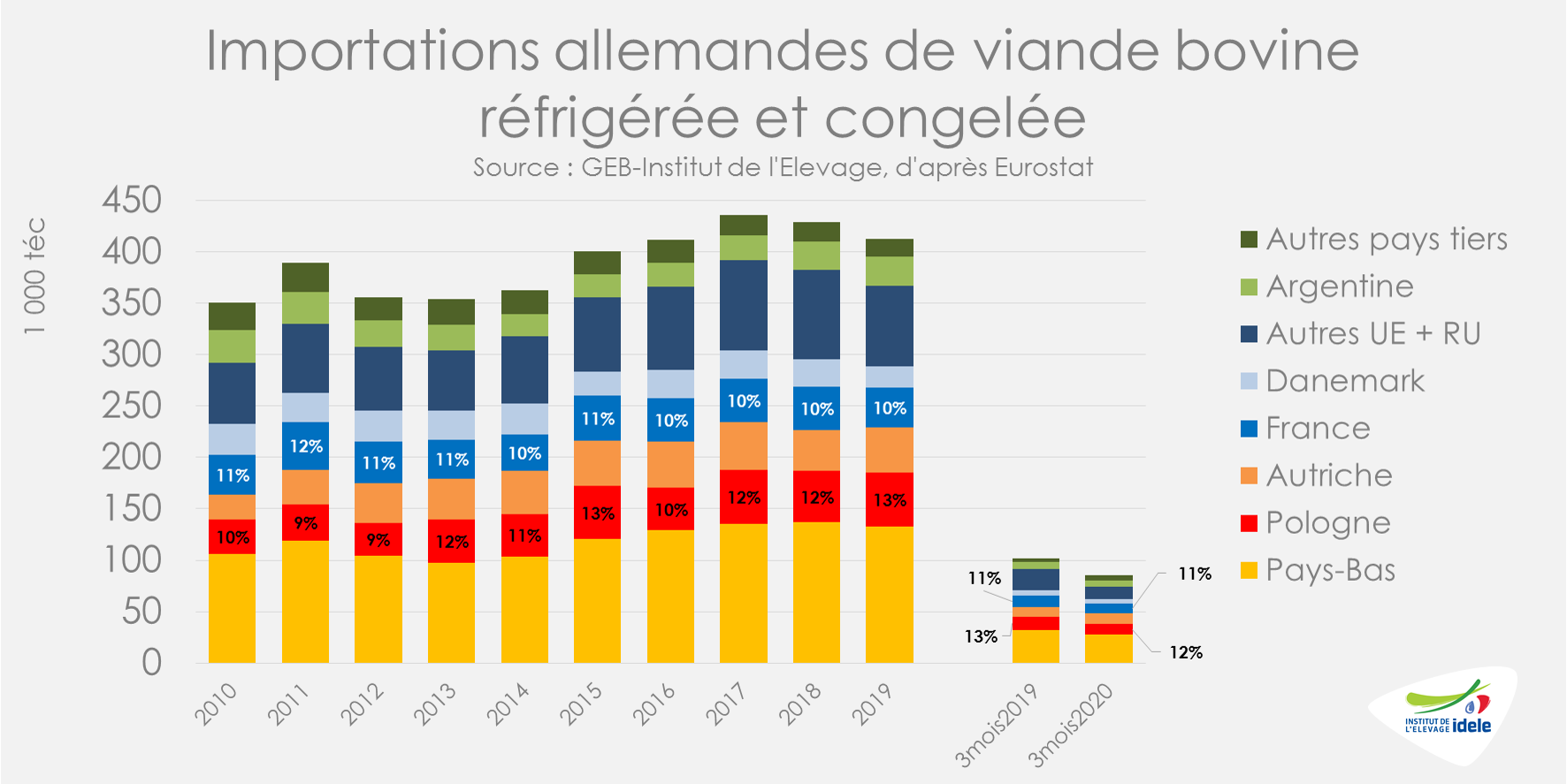

Au 1er trimestre 2020 intégrant les premières semaines de confinement en Allemagne, les échanges commerciaux de viande bovine, réfrigérée et congelée, ont baissé. Les exportations étaient en recul (-11% /2019 à 69 000 téc), comme les importations (-16% /2019 à 86 000 téc). Pour les importations, toutes les origines sont concernées par cette diminution à l’exception de l’Autriche voisine (+9% /2019).

Sur le 1er trimestre, le disponible consommable est ainsi estimé à 306 000 téc, en hausse de 6 800 téc (+2% /2019, = /2018).

Viandes bovines » Gros bovins » Europe »

Irlande : des cours stables, à bas niveaux

Les abattages de bovins en Irlande ne cessent de progresser. Ce n’est pas le cas des cotations qui stagnent face à une offre en réformes abondante. Le déconfinement quasi-total du Royaume-Uni avec la réouverture des restaurants début juillet pourrait participer à fluidifier le marché. En attendant, les exportations irlandaises ont été fortement affectées par la pandémie en avril dernier.

Les abattages prennent un rythme soutenu mais le retard n’est pas encore rattrapé

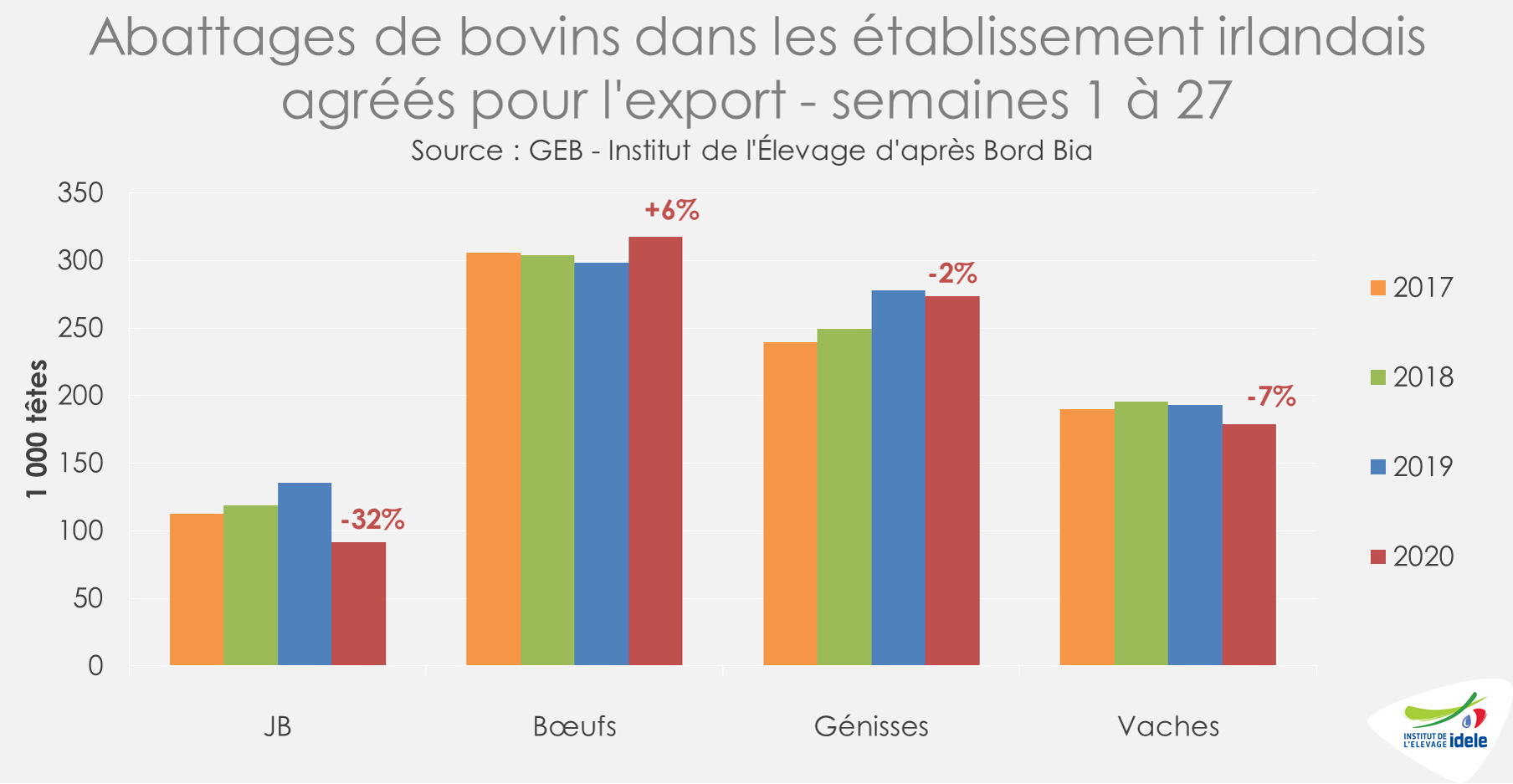

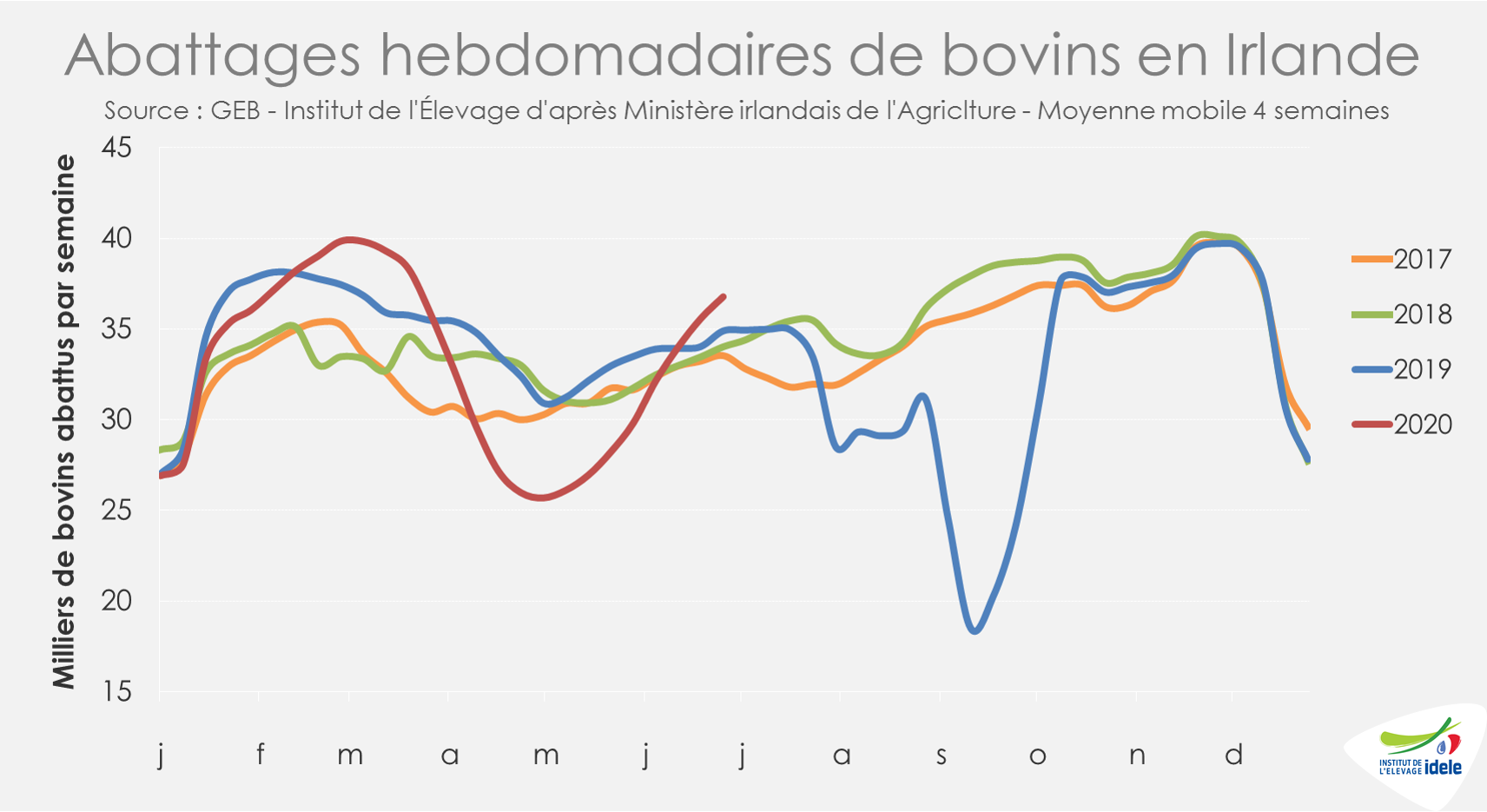

La pandémie de Covid-19 semble désormais s’éloigner de la filière bovine irlandaise. Fin juin, il n’y avait aucun cas actif de la maladie dans les abattoirs et 95% des travailleurs touchés par le virus étaient de retour au travail, d’après Meat Industry Ireland (MII). L’indicateur hebdomadaire du Ministère de l’Agriculture montre que les abattages de gros bovins restent globalement en retrait en cumul sur les 27 premières semaines de l’année (-4% /2019), malgré un début de rattrapage post-confinement. Presque toutes les catégories sont affectées à l’exception des bœufs (+6% /2019) dont les abattages avaient été limités en 2019 en anticipation d’un Brexit dur. La filière avait alors favorisé la production de JB à destination de l’Europe continentale. C’est loin d’être le cas aujourd’hui avec des abattages de JB au plus bas (-32% /2019).

Les abattages de vaches sont également en retrait (-7% /2019). Ils ont été sérieusement affectés par la réduction des débouchés de la RHD domestique et de l’export pour la RHD et la transformation.

Hormis pour les jeunes bovins, les abattages sont repartis à la hausse au fur et à mesure des déconfinements annoncés à travers l’Europe. Sur les 4 dernières semaines (24 à 27), les abattages de gros bovins étaient en progression (+5% /2019). Les abattages de vaches (+10% /2019 sur la même période), de génisses (+6%) et de bœufs (+21%) se faisaient à un rythme élevé. Ce n’était pas le cas pour les JB (-37%).

Si les effectifs de réformes sont encore importants, l’offre en animaux finis plus jeunes devrait être limitée à court terme. Les données du Ministère de l’Agriculture montrent qu’au 1er mai, le nombre de bovins de boucherie âgés de 12 à 24 mois (-10 000 têtes /2019) comme celui des animaux âgés de 24 à 36 mois (-83 000 têtes) étaient en net recul par rapport à 2019.

Les prix stagnent, en attendant la fin du confinement du Royaume-Uni ?

Fin juin, la République d’Irlande est entrée en « phase 3 » du déconfinement, signifiant la réouverture des restaurants et des bars avec service de restauration à table. La réouverture complète des bars et restaurants restant prévue en « phase 4 » du déconfinement, à partir du 20 juillet.

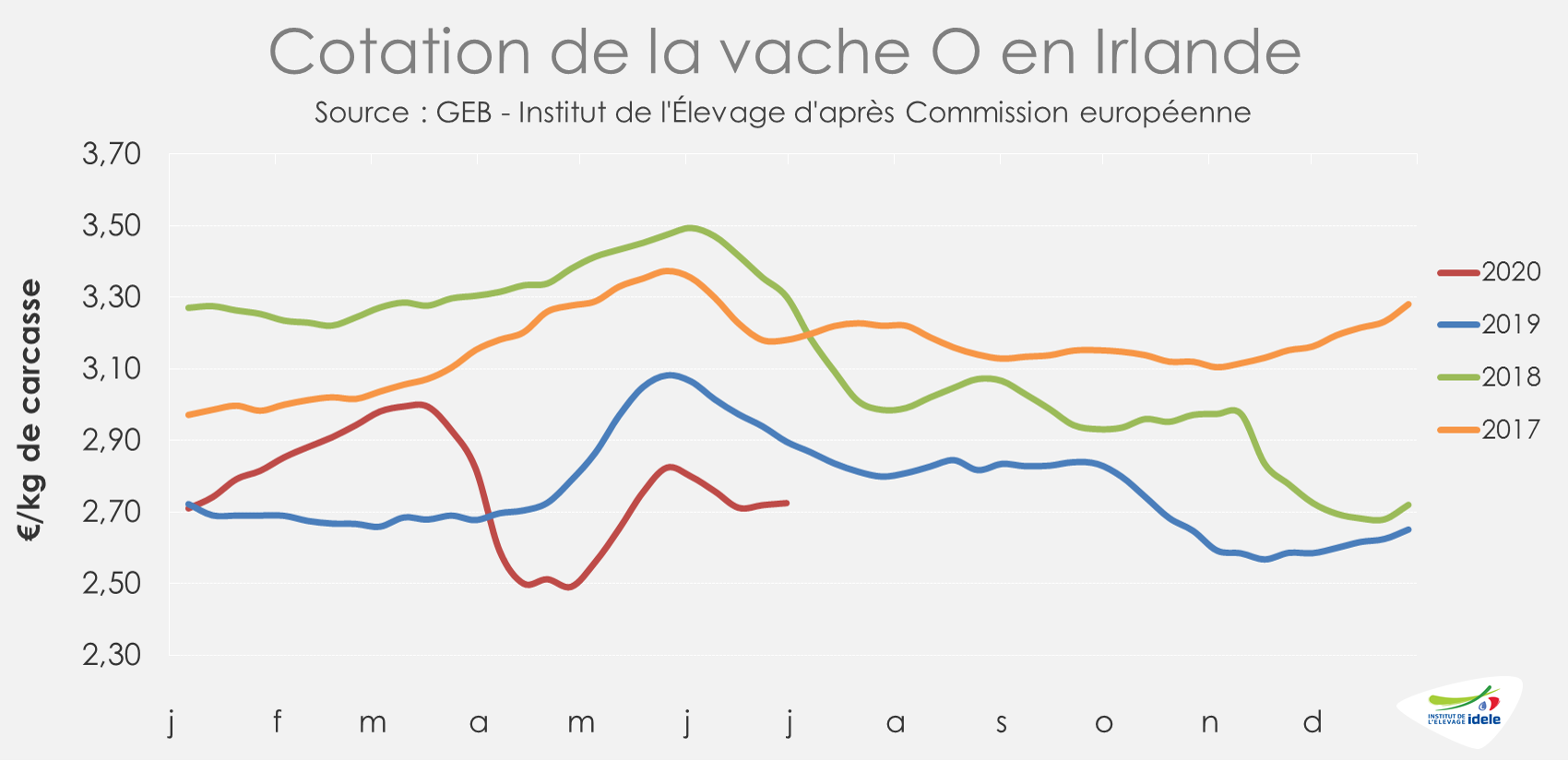

La filière bovine est cependant bien plus dépendante des évolutions dans les autres pays où elle exporte, notamment le Royaume-Uni. La réouverture partielle ou totale de la restauration rapide puis de la RHD un peu partout en Europe avait participé au redressement des cours irlandais courant mai. Depuis, avec des abattages de bovins en hausse, des stocks de réformes sur pieds en ferme et des débouchés somme toute plus limités qu’à l’accoutumée, les cours sont sous pression depuis plusieurs semaines.

En semaine 26, le cours irlandais de la vache O était relativement stable pour la 3ème semaine consécutive à 2,73 €/kg éc, loin des niveaux des années précédentes (-6% /2019 ; -17% /2018).

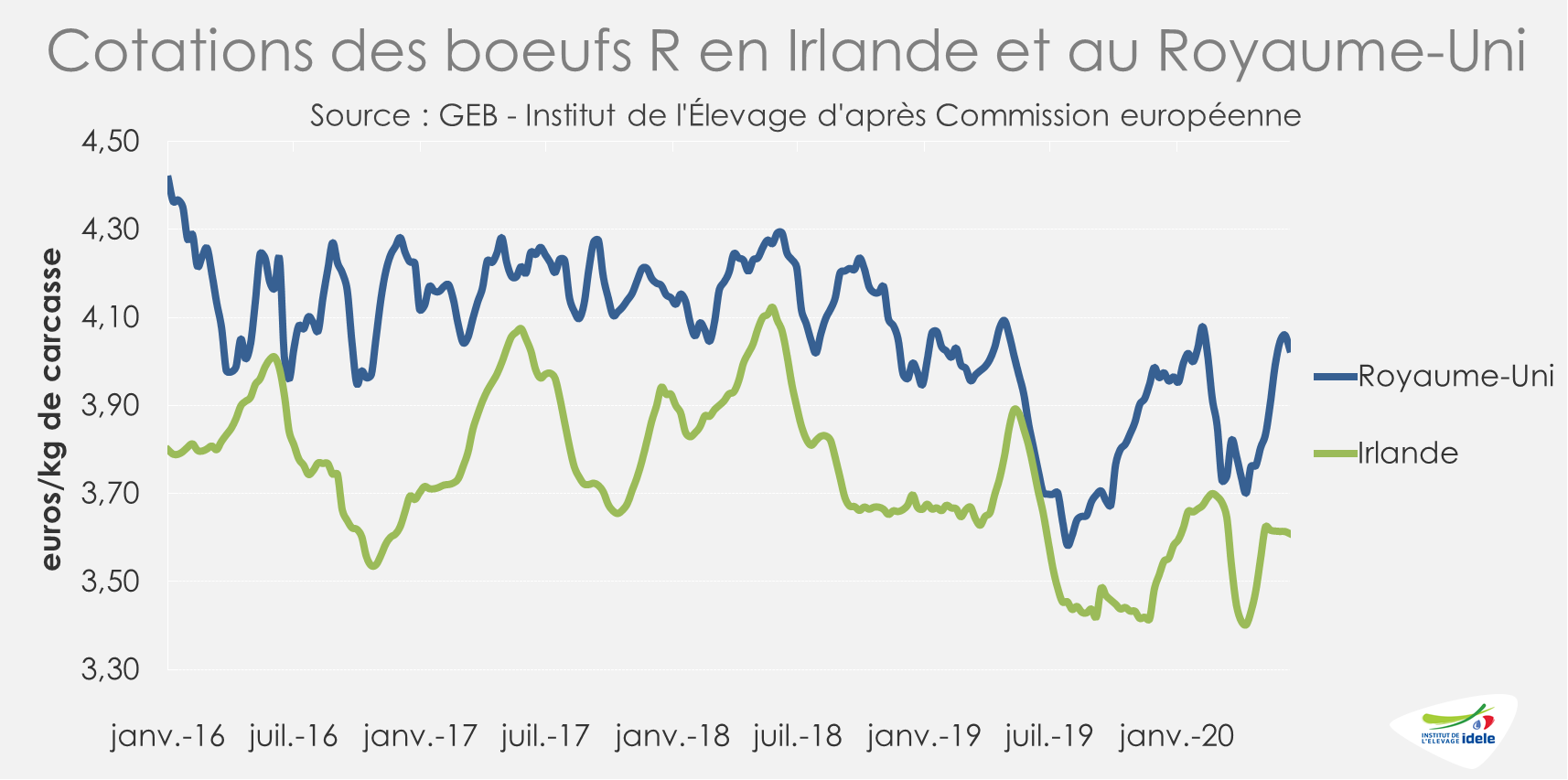

La demande en bœufs et en génisses reste ferme et rencontre une offre globalement importante. La cotation de la génisse R a stagné sur une semaine, mais a perdu 2 centimes en un mois. Elle a atteint 3,65 €/kg éc (-5% /2019 ;-12% /2018). Le cours du bœuf R, notamment exporté vers le Royaume-Uni, est stable depuis un mois, à 3,61 €/kg éc (-7% /2019 ; -12% /2018) en semaine 26. Le bœuf irlandais ne bénéficie pas de l’embellie constatée depuis plusieurs semaines au Royaume-Uni : l’écart de prix avec le bœuf britannique a augmenté et atteint 42 centimes. C’est 13 centimes de plus qu’il y a un mois.

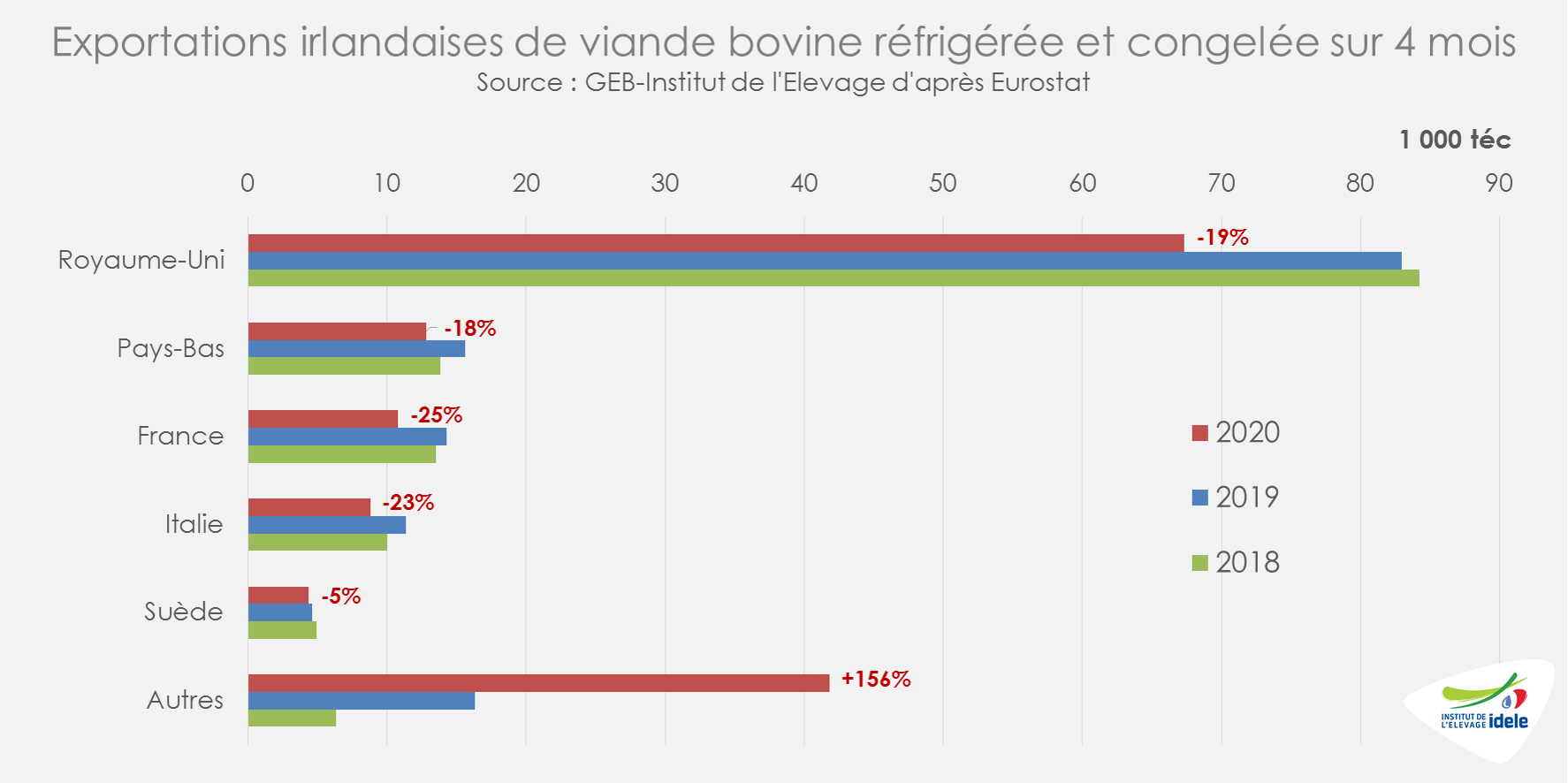

La pandémie a limité les exportations irlandaises vers l’UE

Sur les quatre premiers mois de 2020, les exportations irlandaises de viande bovine réfrigérée et congelée ont plongé à 146 000 téc (-12% /2019 et -3% /2018). Les principaux clients de l’Irlande ont nettement réduit leurs importations.

C’est en avril, 1er mois complet de confinement, que les baisses ont été les plus marquées : vers le Royaume-Uni (-24% /2019), les Pays-Bas (-32%), la France (-57%) ou encore l’Italie (-42%).

Viandes bovines » Gros bovins » Europe »

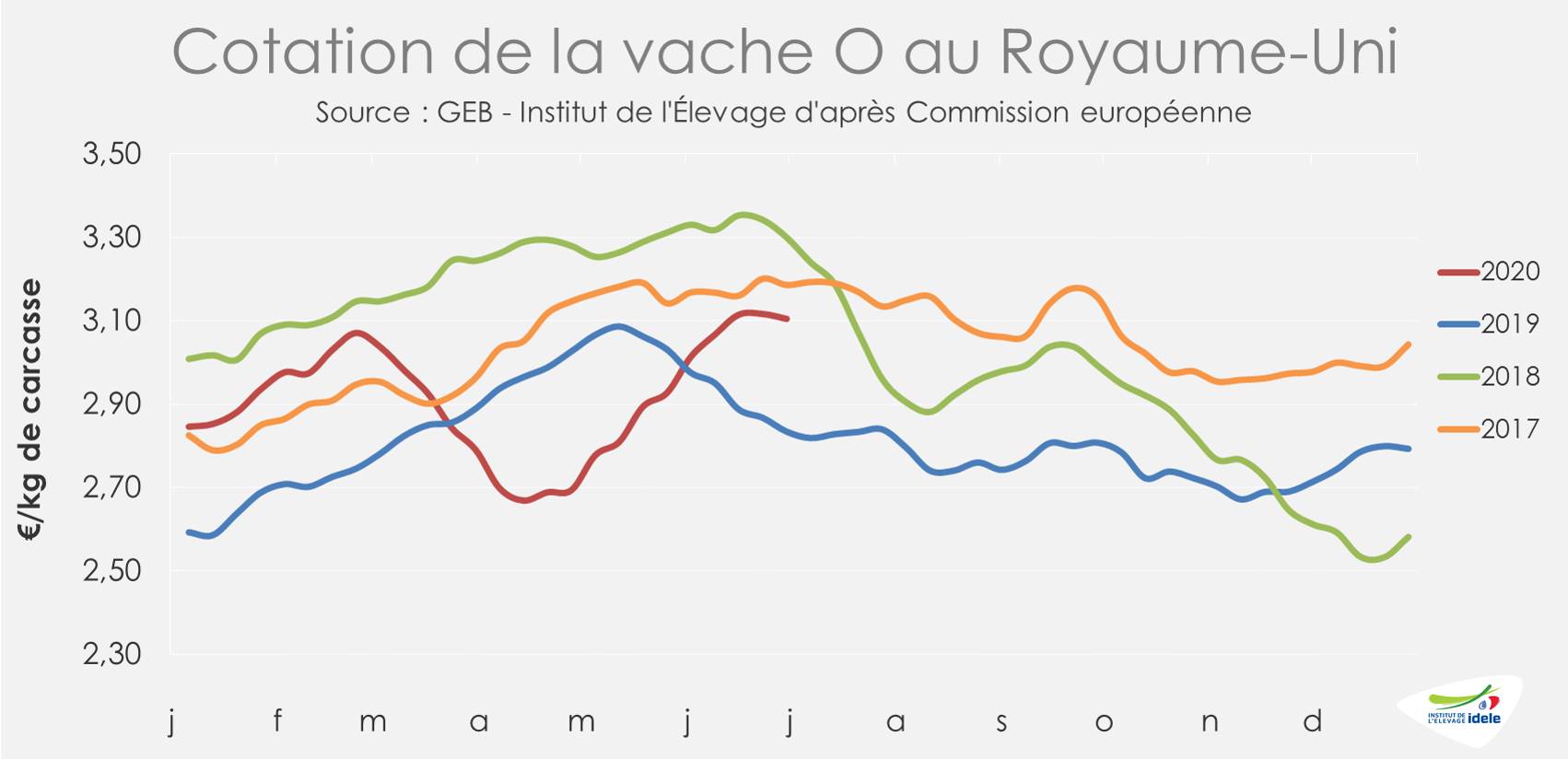

Royaume-Uni : la remontée des cours ralentit

Après plusieurs semaines de hausse, les cours des bovins britanniques se stabilisent. Si la demande des abattoirs reste importante, l’offre dans les fermes est abondante. A la veille de la réouverture des restaurants, les ventes au détail de viande bovine ont connu une croissance moins marquée que les semaines précédentes. En avril dernier, les exportations de viande bovine ont subi un net reflux en lien avec la pandémie de Covid-19.

La remontée des cours plafonne

En semaine 26 et en devise locale, la hausse des prix des bovins britanniques a marqué un coup d’arrêt. Après plusieurs semaines de fortes hausses, le prix moyen pondéré britannique des bovins finis s’est stabilisé. D’après AHDB, si la demande des industriels reste forte, l’offre en bovins finis est désormais abondante et le restera dans les prochaines semaines. L’évolution des marchés dépendra notamment des abattages en Irlande, où les transformateurs semblent travailler à nouveau à pleine capacité.

En attendant, avec une légère baisse du cours de la livre, la cotation en euros de la vache O perd 1 centime en une semaine, mais gagne 9 centimes en un mois à 3,11 €/kg de carcasse (+10% /2019 et -6% /2018) en semaine 26.

Les cours des autres catégories connaissent des fortunes diverses :

Le bœuf R a perdu 3 centimes d’euro en une semaine, à 4,03 €/kg éc en semaine 26 (+7% /2019 ; -5% /2018),

Le JB R a également reculé de 3 cts à 3,99 €/kg éc (+10% /2019 ; -3% /2018),

La génisse R est en hausse en livre mais stable en euro à 4,05 €/kg éc (+8% /2019 ; -5% /2018).

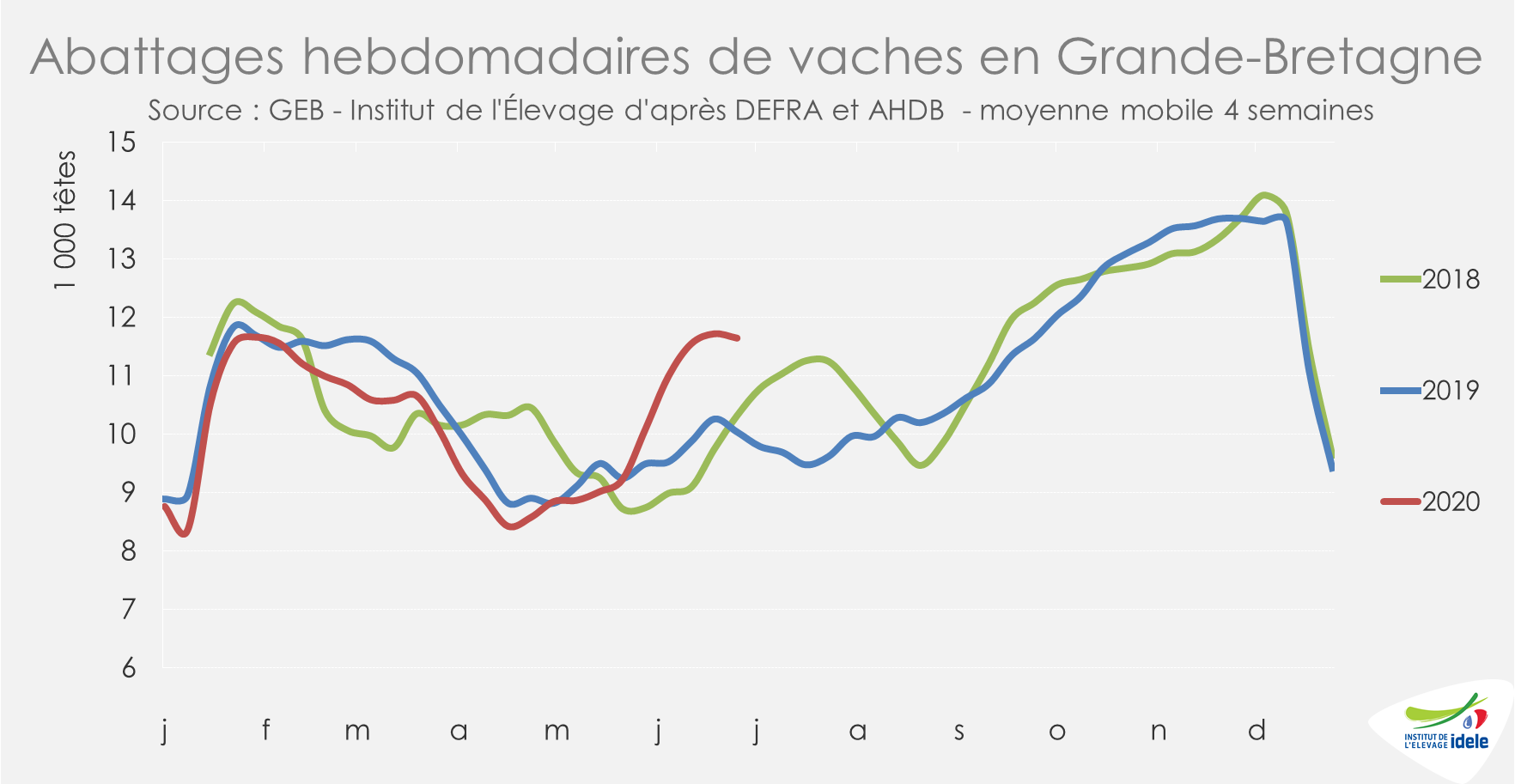

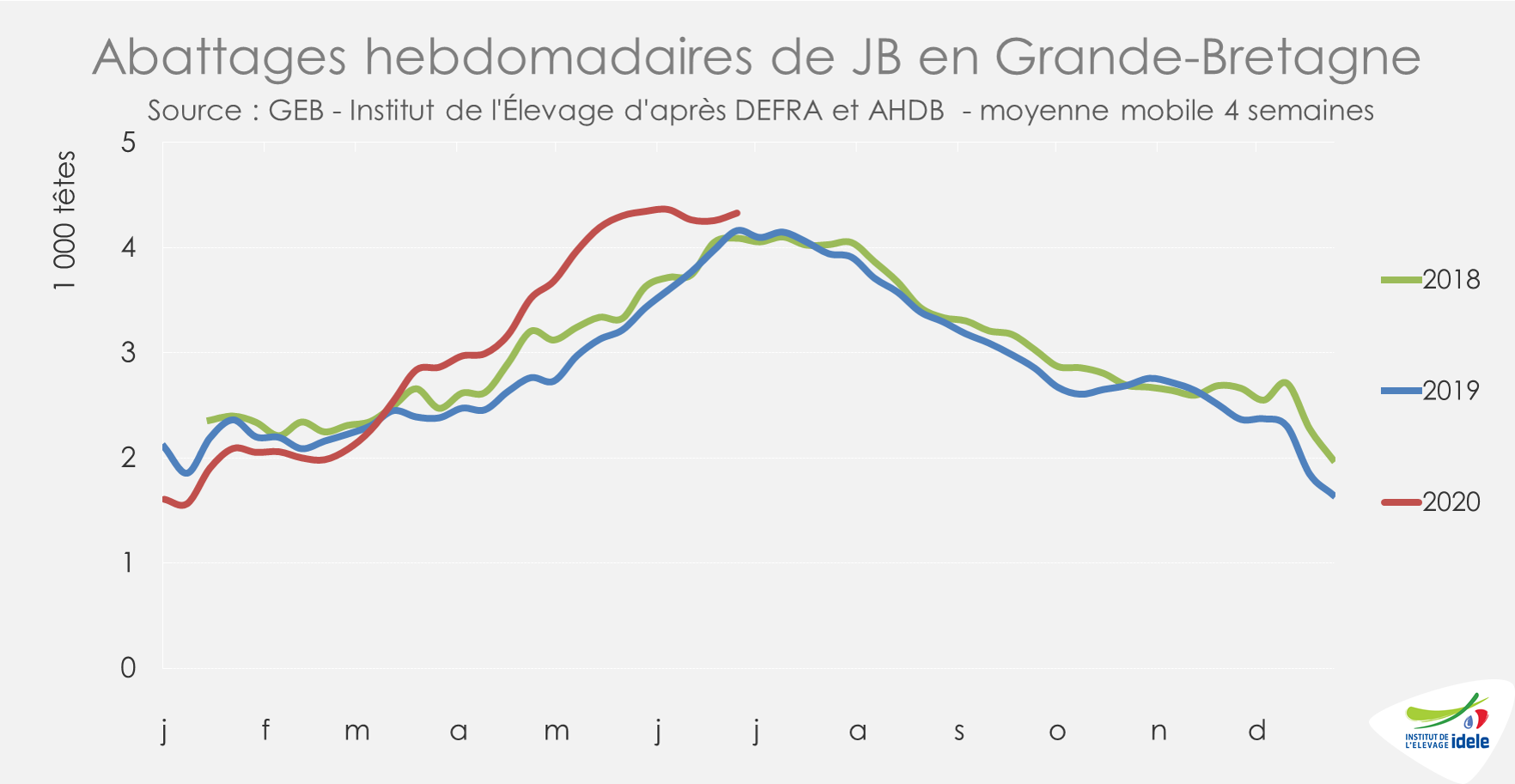

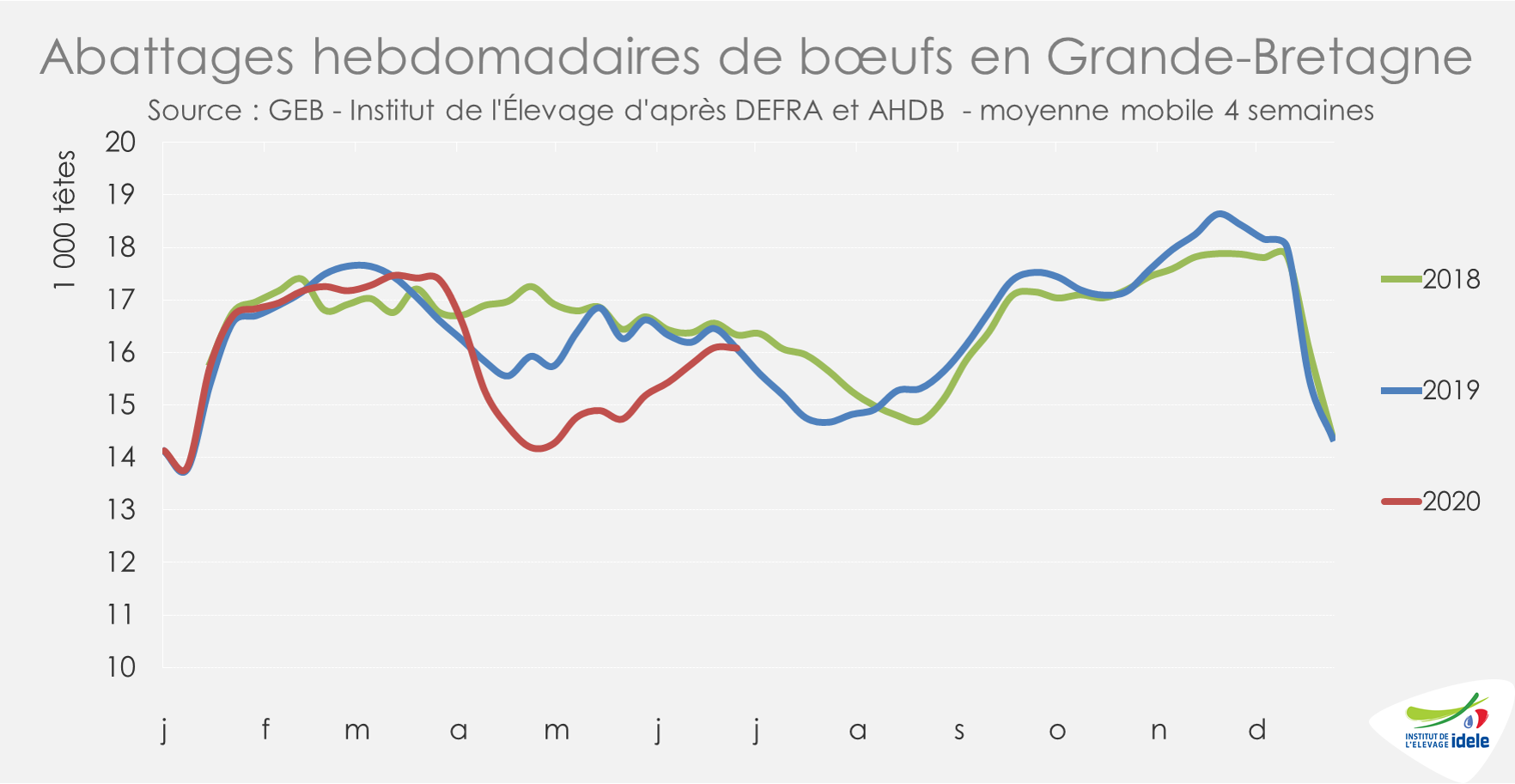

Tassement dans la progression des abattages

Après une période d’abattages en retrait au début de la pandémie, les abattoirs avaient augmenté les cadences depuis plusieurs semaines en lien avec un marché dynamique, notamment pour les femelles. Si les niveaux d’abattages restent soutenus, le rythme se réduit. Sur les quatre dernières semaines (23 à 26), les abattages de gros bovins restent importants, en hausse de +8% /2019 et +11% /2018 d’après l’indicateur du Ministère de l’Agriculture (DEFRA) et d’AHDB.

Les abattages de vaches de réforme ont rattrapé leur retard en atteignant un haut niveau sur les 4 semaines de juin (+16% /2019 et +23% /2018), le débouché de la restauration rapide ayant partiellement rouvert.

En mâles, les abattages de JB restent en hausse conséquente (+7% /2019 et +5% /2018) alors que ceux de bœufs ont partiellement rattrapé leur retard par rapport aux années précédentes (-2% /2019 et -3% /2018).

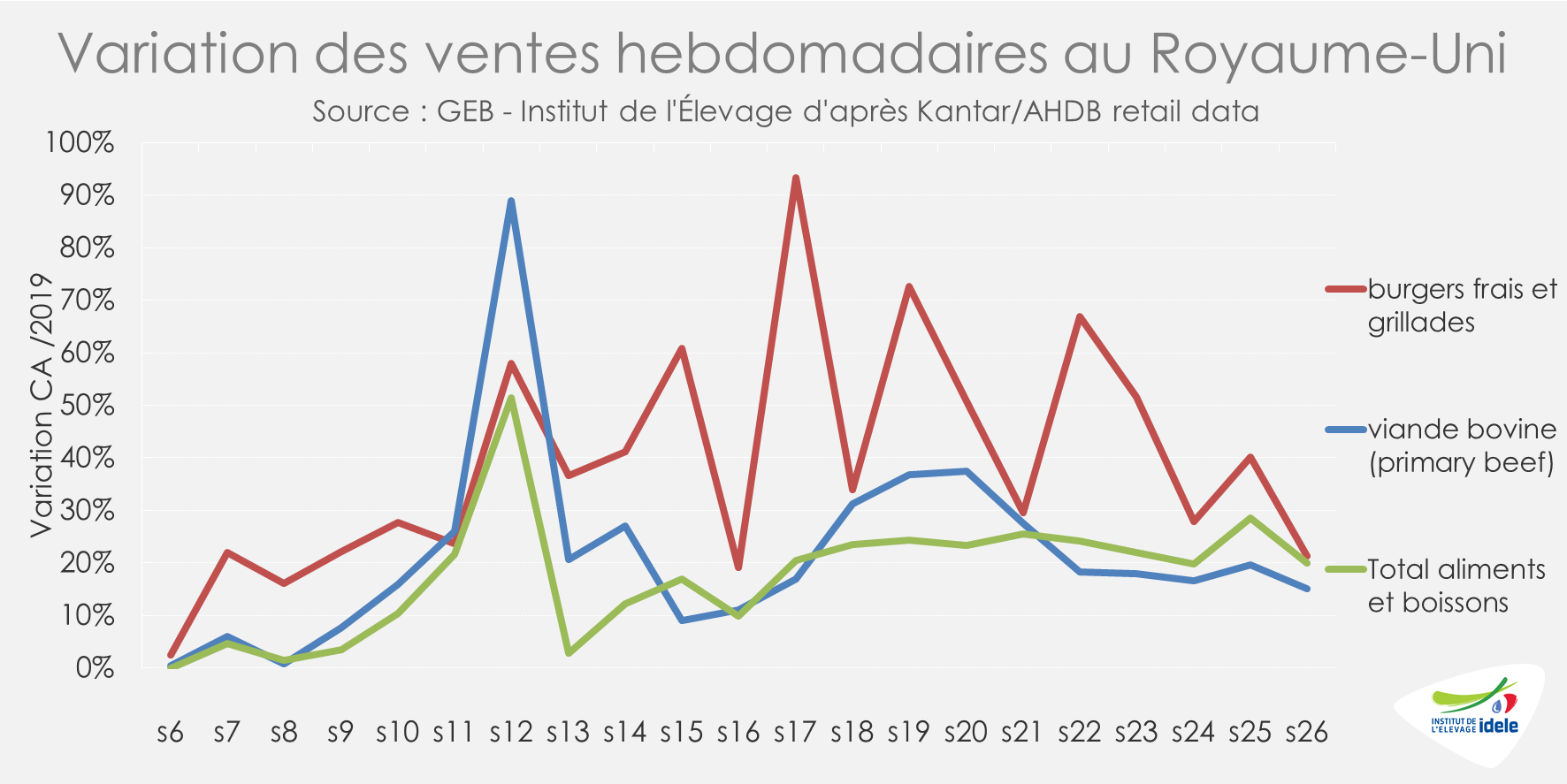

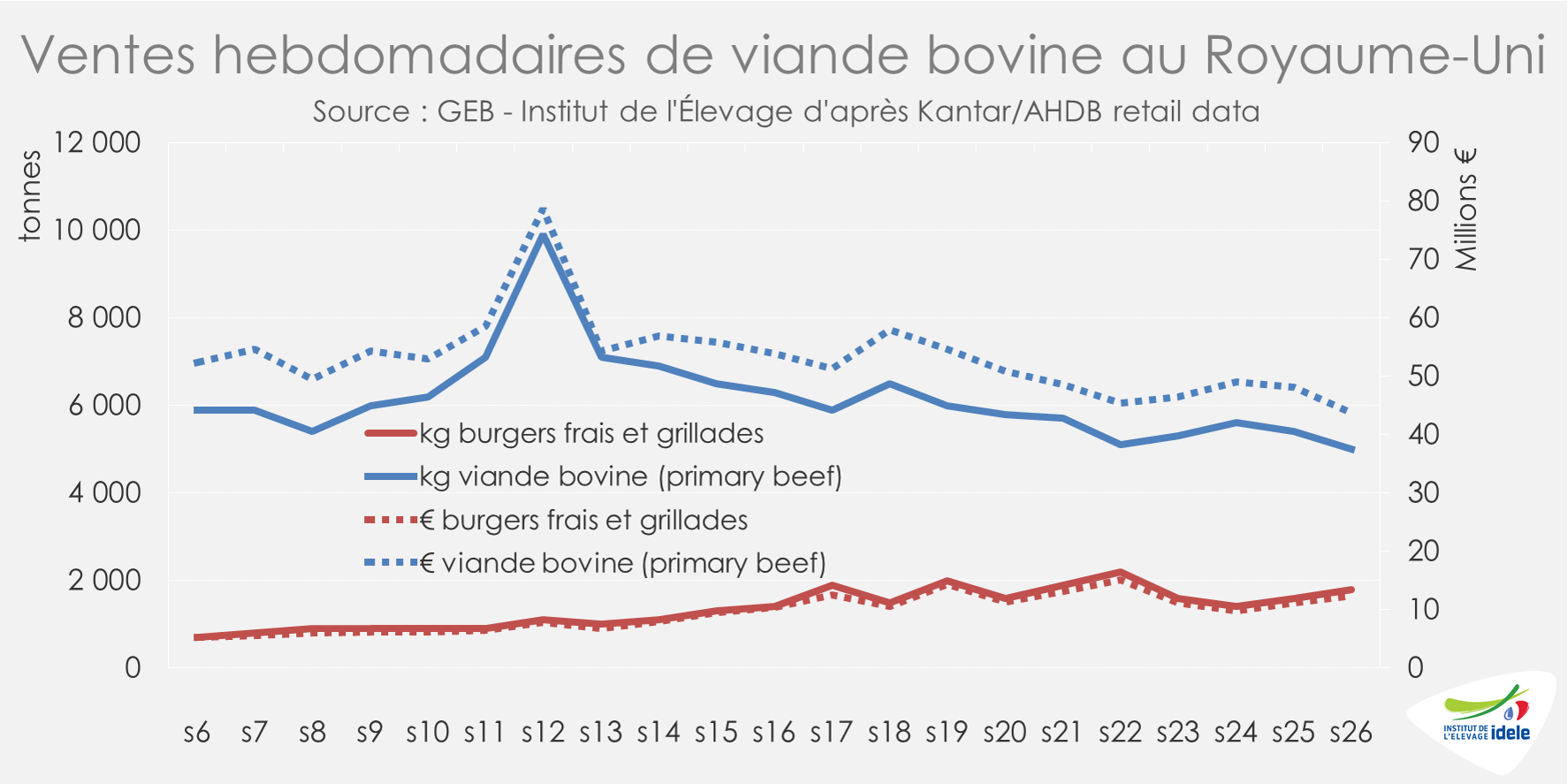

Moindre progression des achats des ménages. La restauration « déconfine »

La progression des achats des ménages au détail est importante, mais moindre qu’il y a quelques semaines. En semaine 26, les achats de viande bovine dans les magasins de détail au Royaume-Uni ont connu une progression à deux chiffres (+13% /2019 en volume), inférieure tout de même au taux de croissance global de ventes de produits alimentaires et de boissons (+20% /2019), d’après l’analyse hebdomadaire de Kantar.

En semaine 26, la viande hachée qui représente 57% des ventes de viande bovine réfrigérée et congelée (primary beef) a notamment moins progressé (+9% /2019). Jusque-là, c’est cette même viande hachée qui avait été le principal moteur de la croissance des ventes. Les ventes de steaks (+18%) comme de viande bovine à ragoût (+14%) ont progressé de façon plus marquée.

Les ventes de burgers et de grillades de bœuf (uniquement réfrigérés et incluant d’autres protéines mais très majoritairement de la viande bovine) connaissent également une croissance ralentie (+17% /2019 en volume).

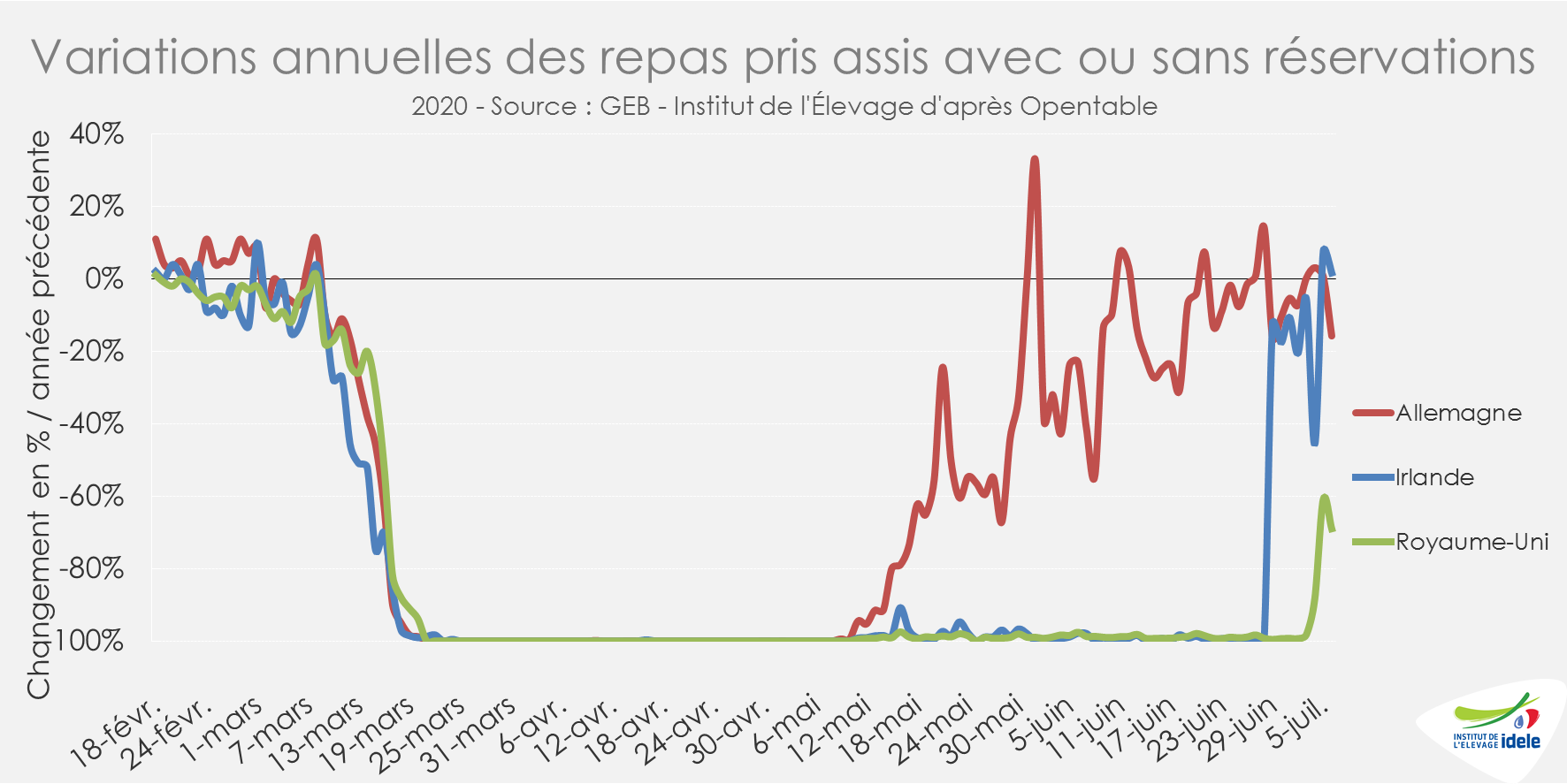

Fin juin, Boris Johnson annonçait la levée quasi totale du confinement au Royaume-Uni à partir du 4 juillet. Les pubs, restaurants, hôtels, salons de coiffure, bibliothèques, musées et théâtres ont ainsi pu rouvrir à partir de cette date en mettant en place des mesures sanitaires spécifiques. Les évolutions des ventes de viande bovine pourraient donc être importantes dans les prochaines semaines. Cependant, alors que le pays se déconfine, le gouvernement britannique a décidé de fermer les écoles et les commerces « non essentiels » de Leicester, après une hausse soudaine de nouveaux cas de coronavirus dans la ville.

Certains indicateurs montrent le redémarrage de l’activité de la restauration britannique avec une hausse des repas pris sur site, comme le taux d’occupation des restaurants adhérents à Opentable (groupe booking.com).

Les importations ont poursuivi leur baisse en avril, les exportations ont fléchi

En avril, les importations britanniques de viande bovine ont poursuivi leur baisse (-13% /2019 à 18 000 t) et les exportations ont marqué le pas (-15% à 8 500 t) notamment vers les pays de l’UE (-31%), en lien avec la pandémie de Covid-19.

En cumul sur les quatre premiers mois de 2020, les importations britanniques de viande bovine ont régressé quand les exportations ont progressé. Les importations ont atteint 80 200 t (-13% /2019) et ont notamment diminué depuis l’Irlande (-7%) et les Pays-Bas (-21%). Elles ont cependant augmenté depuis la Pologne (+4%). Les exportations approchent les 42 500 t (+3% /2019) : elles ont baissé partout en UE sauf vers les Pays-Bas (= /2019) et elles ont progressé hors UE (+37%) comme par exemple vers les Philippines (+44% à 1 300 tonnes).

Viandes bovines » Gros bovins » Europe »

Italie : marché lourd pour les mâles

En Italie, les retards d’abattages ne sont pas encore résorbés pour les mâles. Le marché des femelles est plus fluide. Le secteur attend avec impatience la reprise véritable de la restauration et l’arrivée des touristes.

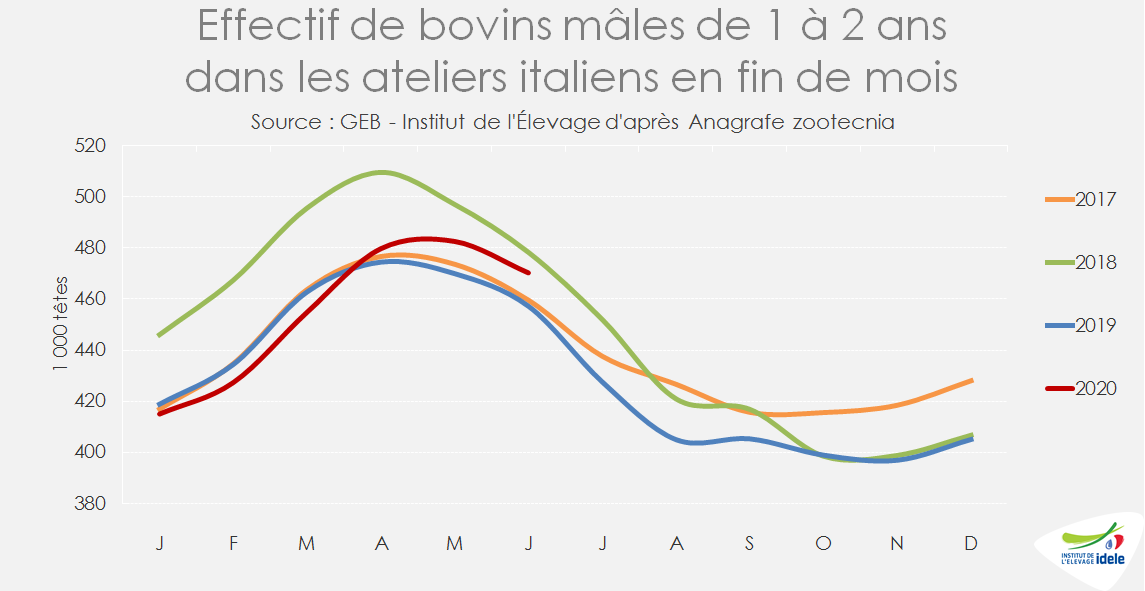

Hausse des effectifs de mâles en BDNI

Au 30 juin, la BDNI italienne dénombrait 470 000 mâles de 1 à 2 ans, soit 13 000 de plus qu’un an plus tôt, alors que ce même effectif était encore en baisse au 31 mars dernier (-8 000 têtes /2019) et que la catégorie d’âge inférieur ne donnait pas de signe de hausse. Ceci confirme les retards de sorties signalés par les opérateurs et témoigne d’un marché moins fluide qu’en mars. La mise en place du confinement avait en effet accéléré les sorties, la demande des GMS se portant en premier lieu sur la viande italienne de jeunes bovins mâles et femelles.

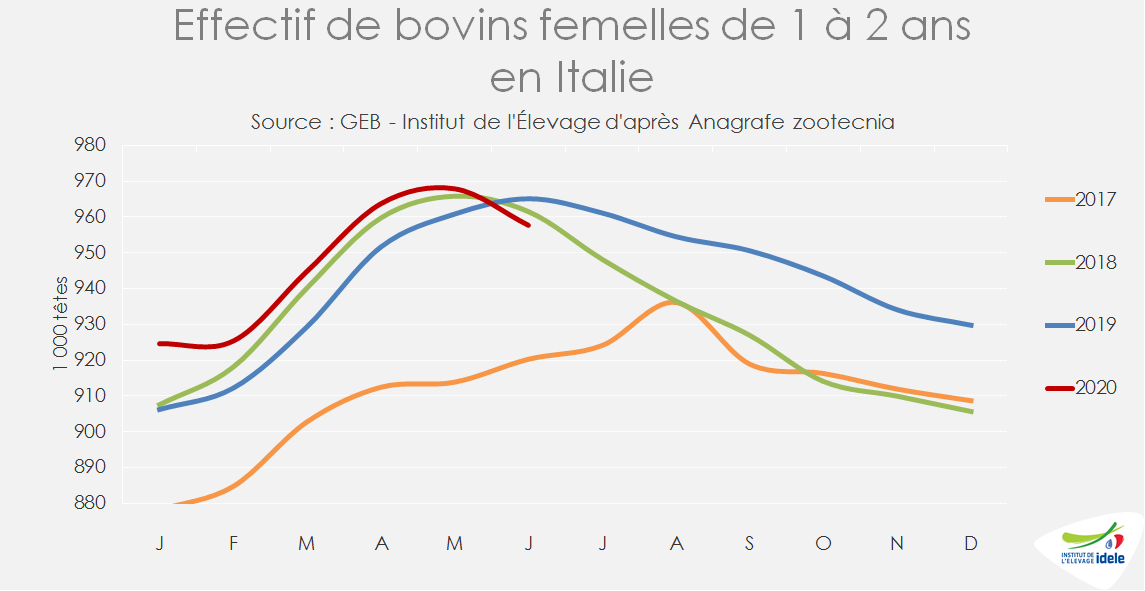

Le marché est beaucoup plus fluide pour les femelles dont les effectifs es 1 à 2 ans en élevage, qui était en hausse de 7 000 têtes au 31 mai, affichait au 30 juin une baisse de 7 000 têtes. Cette donnée ne distingue pas les femelles à l’engraissement des femelles de renouvellement, y compris laitières.

Les femelles de plus de 28 mois, pour l’essentiel des vaches, restaient particulièrement nombreuses fin juin (+24 000 têtes /2019, contre +11 000 têtes au 29 février), mais le surplus s’était légèrement résorbé par rapport à la fin mai (+30 000 têtes /2019). La réouverture des fast-foods et autres restaurants a permis de dynamiser les abattages de vaches qui avaient été fortement ralentis pendant le confinement, faute de demande.

Les prix sous pression

Les cotations des mâles finis à Modène restent sous leur niveau de 2019 après une baisse saisonnière marquée. Le Charolais de 700-750 kg cotait 2,46 €/kg vif en semaine 27 (-1% /2019 mais +1% /2018). Le Limousin de 600-650 kg cotait 2,73 €/kg (= /2019 et 2018). Les mâles croisés de première qualité nés en Italie cotaient 2,33 €/kg (-1% /2019 et -3% /2018).

Les cotations des femelles restent stables, mais elles avaient été revues à la baisse au cours du 2nd semestre 2019, alors que la demande pour la viande de scottona commençait à plafonner. La femelle charolaise cotait 2,58 €/kg vif en semaine 27 (-3% /2019 et -2% /2018) et la Limousine 2,88 €/kg (-2% /2019 et 2018).

Les achats des ménages en hausse

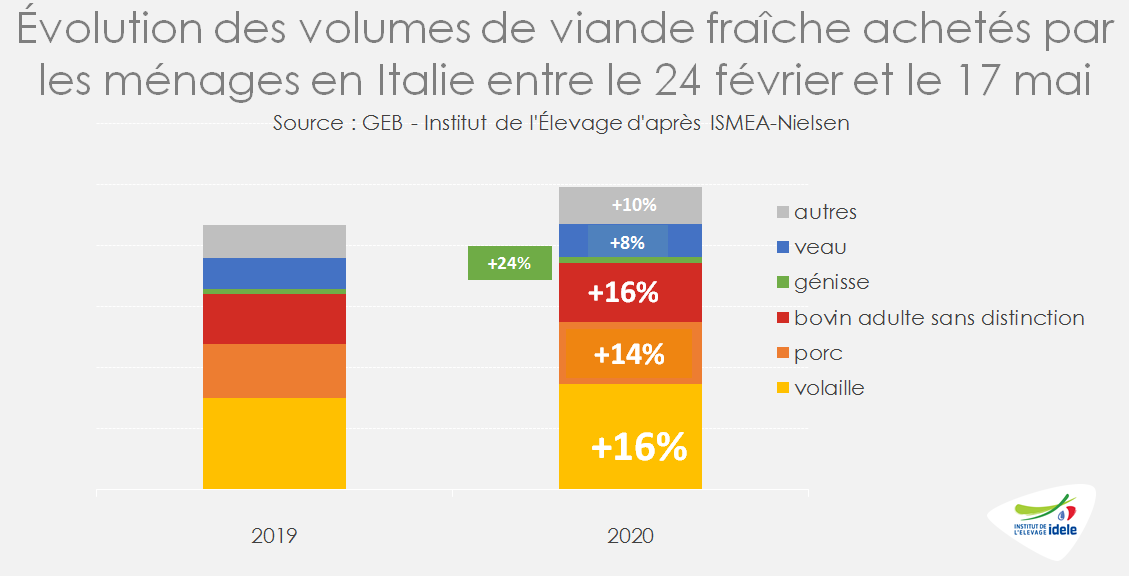

Les achats de viandes bovines par les ménages selon le panel Nielsen-ISMEA étaient en hausse de 16% sur la période finissant le 23 mars (P3), de 13% sur la période suivante (P4, fin le 19 avril) et de 10% sur P5 (fin le 17 mai). Au sein de cet univers des viandes bovines, ce sont les achats de viande de génisse qui ont enregistré la plus forte hausse (+25% /2019 en moyenne sur P3, P4 et P5). Ceux de viande de mâle ont atteint +16% et ceux de viande de veau +8%.

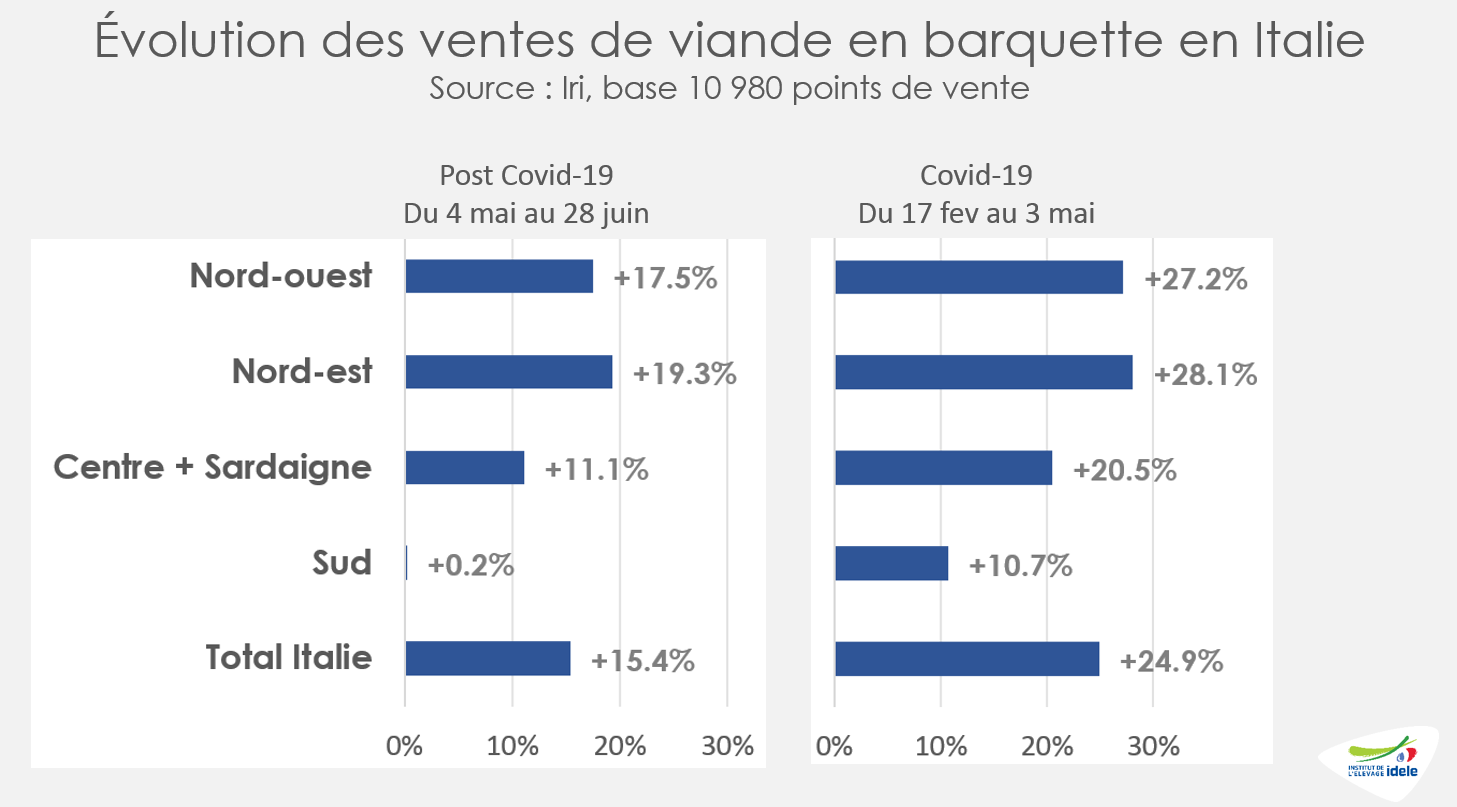

Moins de barquettes de viande achetées dans le Sud

D’après le panel IRi, les ventes de viande en barquette à poids fixe sont restées particulièrement dynamiques sur la période de déconfinement (+15% /2019 toutes espèces confondues), après de très bonnes performances pendant la période « Covid-19 » (+25%). Toutefois, le gradient Nord-Sud demeure important. Alors que le Nord-est a vu ses ventes croître de +19% sur la période du 4 mai au 28 juin (après un pic à +28% pendant la période « Covid-19 »), le Sud ne montre plus de hausse significative (après une hausse de +11% pendant la période « Covid-19 »). Non seulement la vente de viande dans le sud de l’Italie se fait encore majoritairement en boucherie traditionnelle ou aux rayons trad des supérettes ou supermarchés. Mais de nombreuses familles dans le Sud ont pâti encore plus fortement que dans le Nord du manque de revenu induit par la mise à l’arrêt de l’économie.

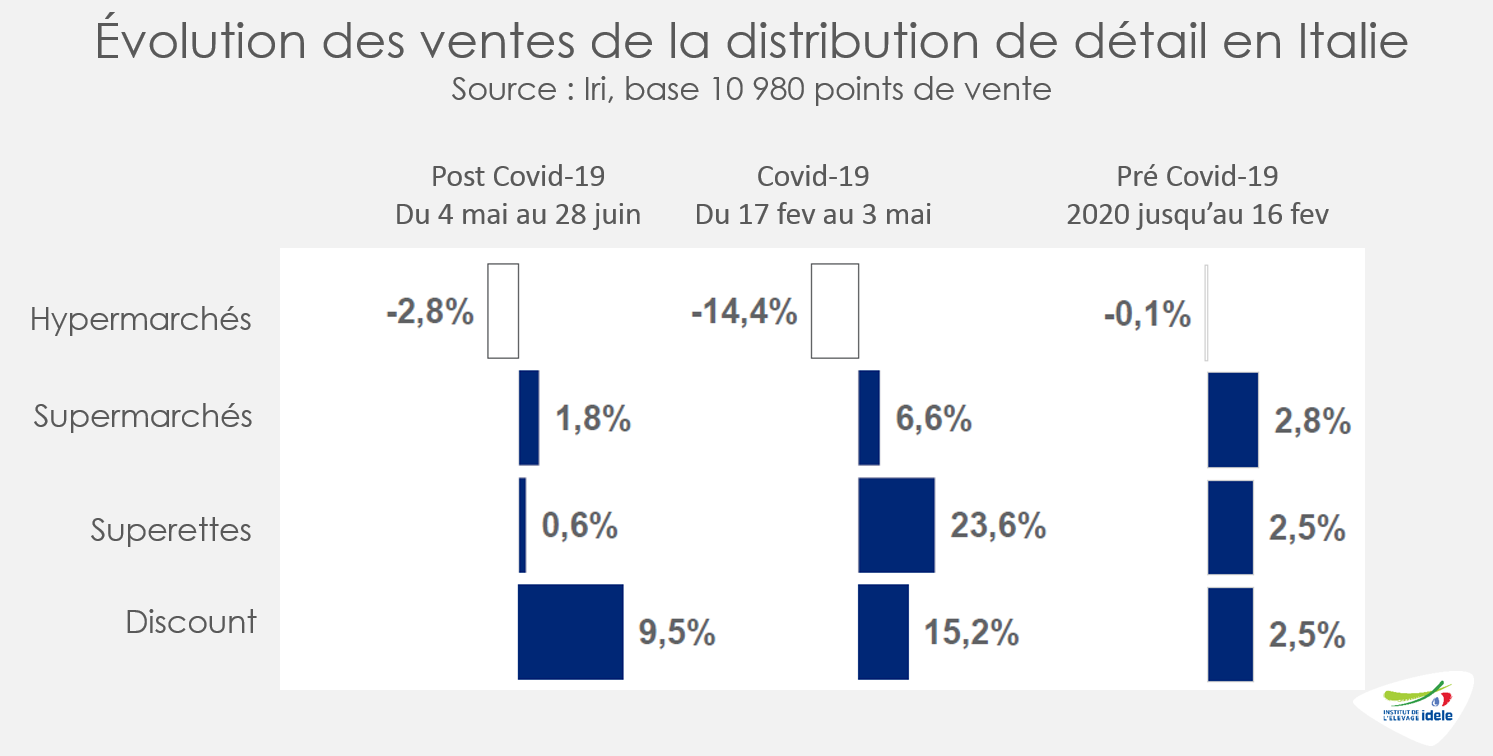

Le discount profite de la progression de la distribution de détail

Tous produits confondus, la distribution de détail en Italie a fortement accru ses ventes. Si les hypermarchés ont perdu du terrain, les discounters s’affichent comme les grands gagnants, avec des ventes qui restent en forte progression sur la période du 4 mai au 28 juin (+9,5% /2019) après des ventes à +15% pendant le confinement.

Viandes bovines » Gros bovins » Europe »

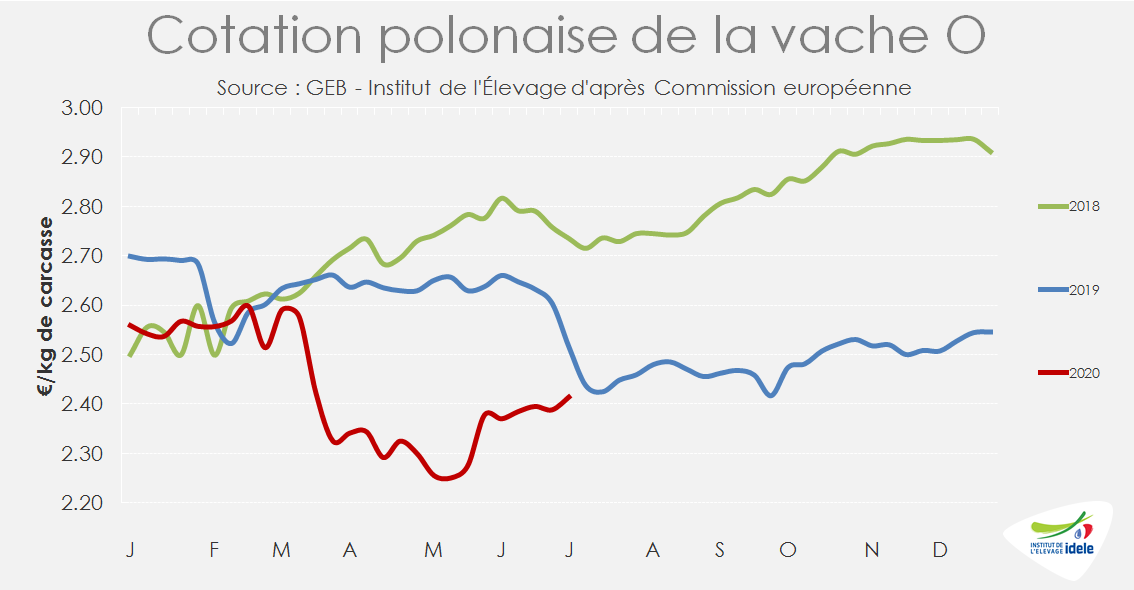

Pologne : Les prix ont rebondi mais restent sous pression

La Pologne, qui exporte chaque année entre 80 et 90% de sa production de viande bovine, essentiellement sur le segment de la RHD européenne, a vu de nombreux débouchés se fermer à partir de début mars. Les prix des bovins ont alors fortement chuté. Avec le déconfinement et la réouverture des restaurants, les prix polonais ont regagné quelques centimes mais ils restent très bas. Le retour à la normale du commerce dépendra du dynamisme du tourisme en Europe cet été.

Les prix polonais patinent

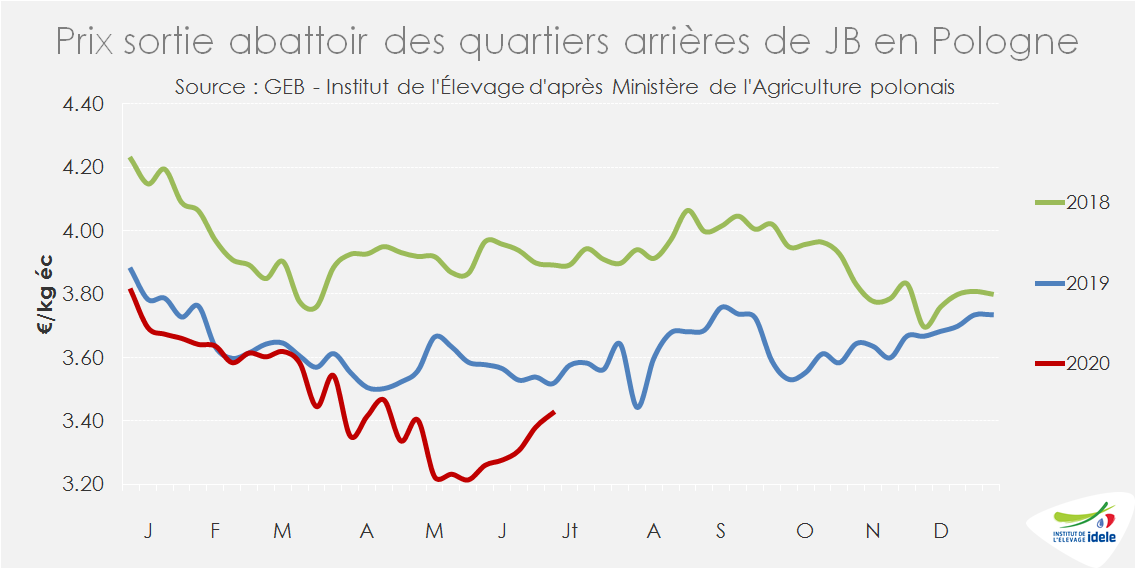

Les prix de la viande bovine et des bovins finis en Pologne ont bien du mal à se relever de la crise du coronavirus. Alors que le prix de la viande bovine polonaise avait déjà été mis à mal par plusieurs scandales sanitaires en 2019, il a décroché à partir de la mi-mars 2020 lorsque l’Europe presqu’entière a décidé de se confiner pour lutter contre la propagation du virus et que la filière polonaise perdait son principal débouché, la restauration européenne. Avec le déconfinement progressif, les prix ont rebondi mais restent à de très bas niveaux. A 3,42 €/kg en moyenne selon le Ministère de l’Agriculture, les arrières de JB polonais sortie abattoir restaient inférieurs de 3% à leur bas niveau de 2019 et de 12% au niveau de 2018.

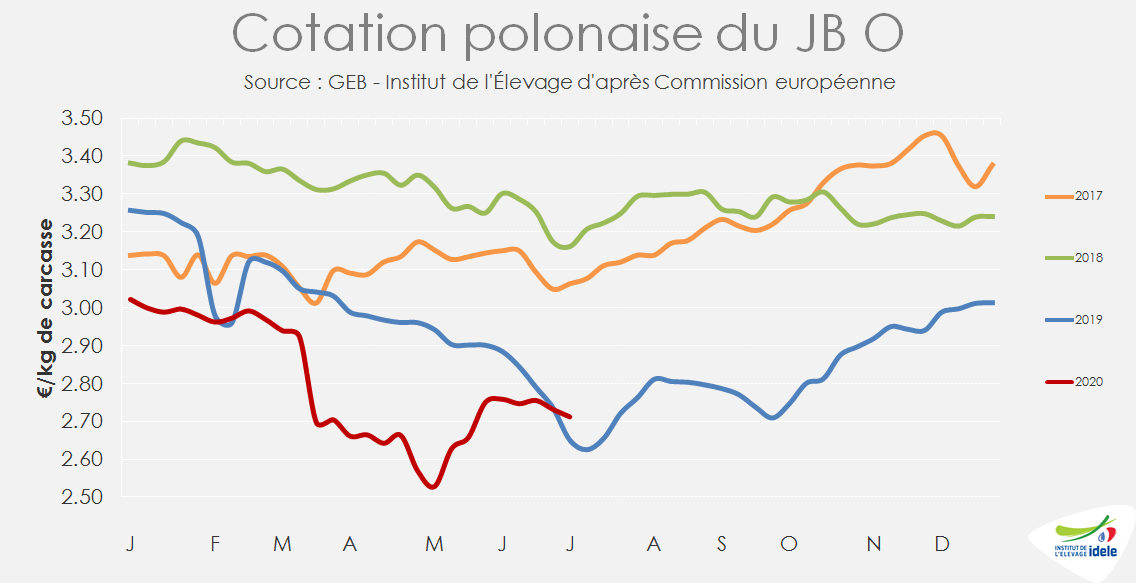

Les difficultés à valoriser la viande avaient été anticipées par les abatteurs qui ont baissé leurs prix d’achat dès l’annonce de la fermeture des restaurants en Italie. En 8 semaines, entre mi-mars et début-mai, la cotation du JB O polonais entrée abattoir a perdu 40 centimes/kg de carcasse, avant de reprendre 23 centimes en 4 semaines à 2,76 €/kg de carcasse début juin, puis de stagner jusqu’à retrouver son très bas niveau de 2019 fin juin. Il y a un an, la filière polonaise subissait en effet le contrecoup du 2ème scandale sanitaire de l’année (750 tonnes de « steaks hachés » contenant du gras et de la peau livrés à des associations caritatives en France).

Les vaches de réforme, destinées principalement à la fabrication de burgers pour les fast-foods ont été les plus durement touchées par la chute de la demande dûe au confinement. La cotation de la vache O polonaise est tombée au plus bas à 2,25 €/kg de carcasse avant de se relever en mai. Elle stagne depuis à un bas niveau et se situait à 2,39 €/kg fin juin (-8% /2019 et -17% /2018).

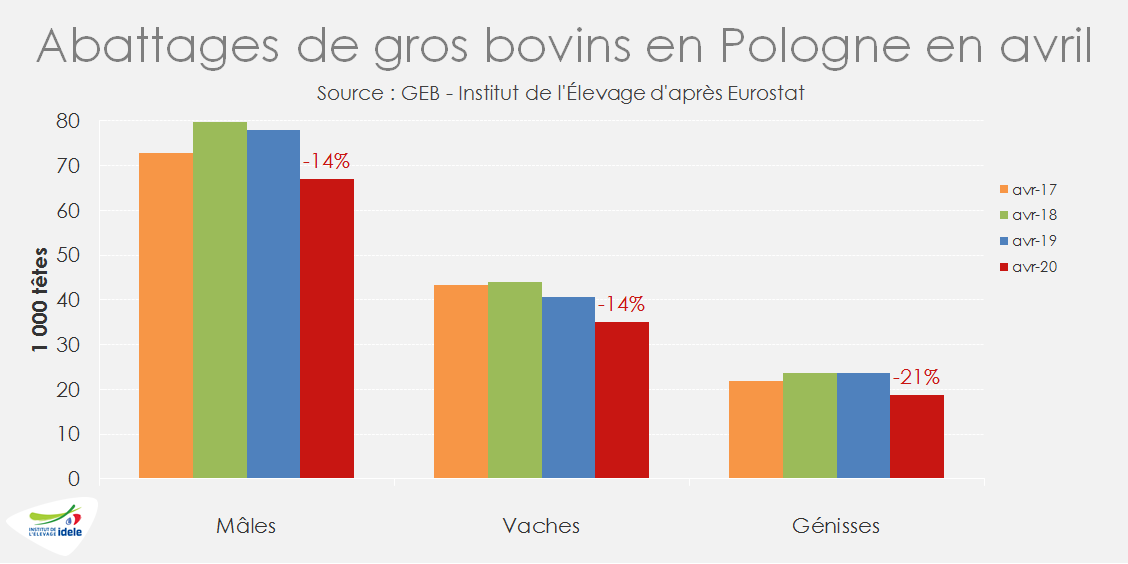

Les abattages de gros bovins en baisse de 15% en avril

En avril, seuls 121 000 gros bovins ont été abattus en Pologne (-15% /2019 et -18% /2018), dont 67 000 mâles non castrés (-14% /2019 et -16% /2018), 35 000 vaches (-14% et -20%) et 19 000 génisses (-21% /2019 et 2018). Ces dernières sont principalement destinées au marché italien qui a fortement réduit ses achats à partir de mars.

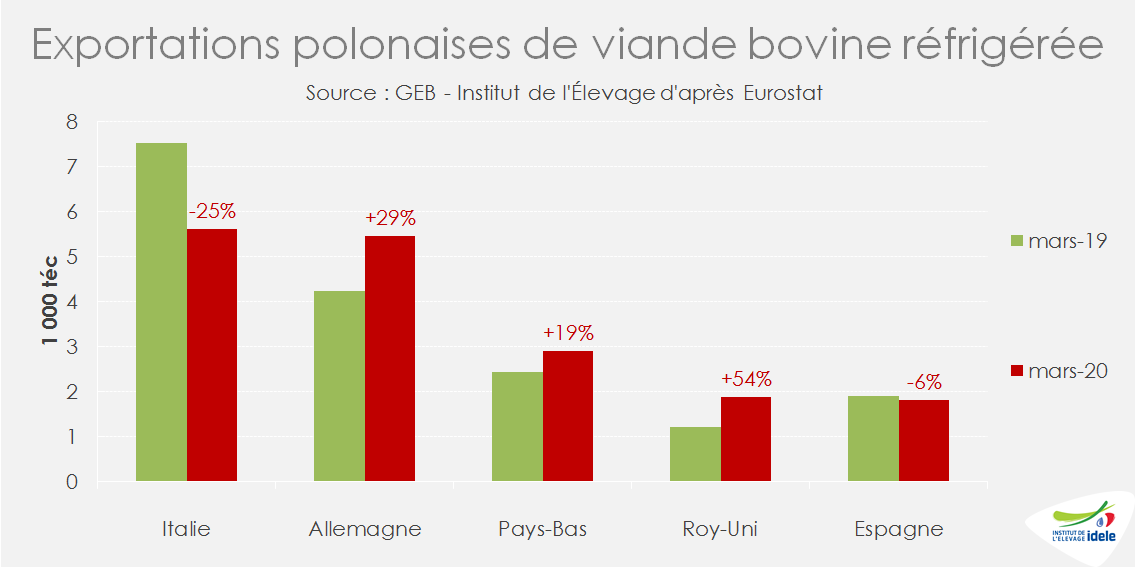

Réorientation des exportations de viande bovine en mars

En mars, la Pologne a exporté 25 000 téc de viande bovine réfrigérée (+2% /2019 et -22% /2018). Les flux avaient été affectés en 2019 par le premier scandale sanitaire de l’année : un journaliste d’investigation embauché dans un abattoir de Varsovie avait révélé fin janvier que des bovins étaient abattus malades et leur viande commercialisée dans plusieurs États membres. Ceci avait réduit les exportations polonaises en février et mars.

En mars 2020, la mise en place du confinement en Italie et en Espagne a conduit à de fortes baisses des volumes expédiés vers ces pays en mars, -25% vers l’Italie à 5 600 téc et -6% vers l’Espagne à 1 800 téc. Les flux ont été réorientés vers l’Allemagne (+29% à 5 500 téc), les Pays-Bas (+19% à 2 900 téc) et le Royaume-Uni (+54% à 1 900 téc).

L’aide au stockage privé peu utilisée

Les opérateurs polonais ont souscrit à l’aide au stockage privé subventionné par la Commission européenne à hauteur de 442 tonnes sur les 2 175 tonnes notifiées en tout du 7 mai au 3 juillet. Ces volumes restent faibles au regard de ce qui avait été prévu (25 000 téc). La mesure concerne les quartiers arrières de bovins de plus de 8 mois, de conformation O ou plus, sans distinction de catégorie. Chaque entreprise à la possibilité de stocker la viande pendant 90, 120 ou 150 jours. Cette aide au stockage est ouverte depuis le 7 mai.

Viandes bovines » Maigre »

Peu affecté par le confinement, le marché du maigre pourrait être pénalisé dans la durée

Le marché des broutards a été relativement épargné par la crise de la Covid-19. En semaine 27, les cotations accusaient un repli modéré par rapport à une bonne année 2019. Ce maintien des cours a toutefois été facilité par une offre en net repli. La lourdeur du marché de la viande en Europe et du JB italien en particulier est inquiétante pour les mois à venir.

Fin de hausse pour les animaux type Italie

Le marché des broutards lourds destinés à l’Italie est habituellement marqué par une hausse des cotations au 2nd trimestre. Les animaux mis en place à cette période étant abattus en fin d’année pour le pic de consommation hivernal et festif. La crise de la Covid-19 et le confinement des 2 côtés des Alpes n’ont pas empêché cette hausse saisonnière en 2019. En semaine 27, le broutard charolais de 450 kg cotait 2,62 €/kg vif soit -5 centimes ou -2% par rapport à 2019. Un niveau en repli modéré par rapport aux années précédentes. Les prix sont toutefois stabilisés depuis mi-juin ce qui est assez habituel, les animaux mis en place alors sortant généralement après les fêtes de fin d’année.

Les cours des animaux plus légers sont également en repli par rapport à 2019, mais ils ont peu évolué au 2ème trimestre. En semaine 27, le Charolais U de 350 kg cotait 2,74 €/kg vif soit -3% /2019, le Limousin E de 300 kg cotait 3,03 €, soit -4% /2019, et le Croisé U de 300 kg 2,79 €/kg, soit -2% /2019.

Les cotations des femelles limousines sont inchangées depuis février, à 2,75 €/kg vif : la Limousine E de 270 kg est en léger repli de -1% /2019. La cotation de la femelles charolaises U de 270 kg s’est légèrement reprise depuis mai, elle atteint 2,56 € /kg, soit -4% /2019. Après plusieurs années de forte progression, la demande plafonne en Italie pour ces animaux.

Des effectifs durablement réduits

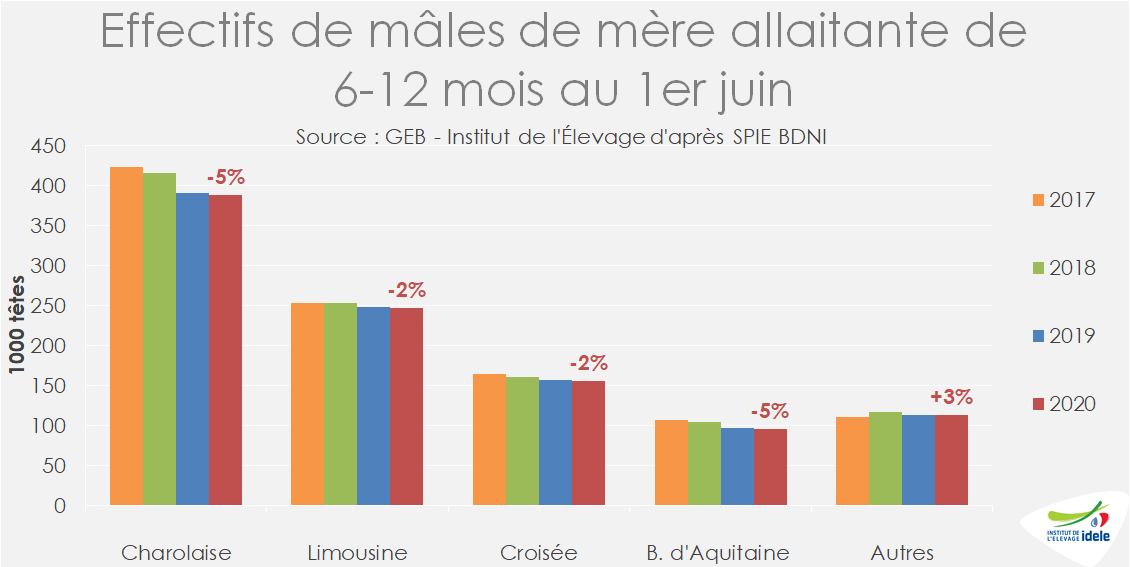

L’offre en broutards en âge d’être exportés est minimale au 2ème trimestre. Au 1er juin on dénombrait 511 000 mâles allaitants de 6-12 mois en BDNI, un effectif en recul de -3% /2019 et de -8% /2017 . Ce repli de l’offre est moins fort qu’au 1er mai (-4% /2019), mais reste très marqué en race charolaise (180 500 têtes -5% /2019) et race blonde (55 000 têtes -5%/2019). Le retrait marqué de l’offre est directement lié au repli du cheptel de vaches de type viande observé depuis 2016 et qui se poursuit. Au 1er juin on dénombrait 3 831 000 vaches allaitantes en France, soit -1,8% /2019 et -6% /2016.(Voir Gros bovins en France)

Les naissances de veaux de mère de type viande suivent une tendance similaire et reculent structurellement depuis 2016. Sur janvier-mai 2020 ce recul est toutefois limité avec 1 817 000 naissances soit -0,5%/2019, mais tout de même -6% /2018 et -5%/2017. Ainsi l’offre en broutards restera limitée en France dans les mois à venir. Ce recul du cheptel et de l’offre est préoccupant sur le long terme, mais il soutient à court terme les cours des broutards.

L’export en net recul à fin mai

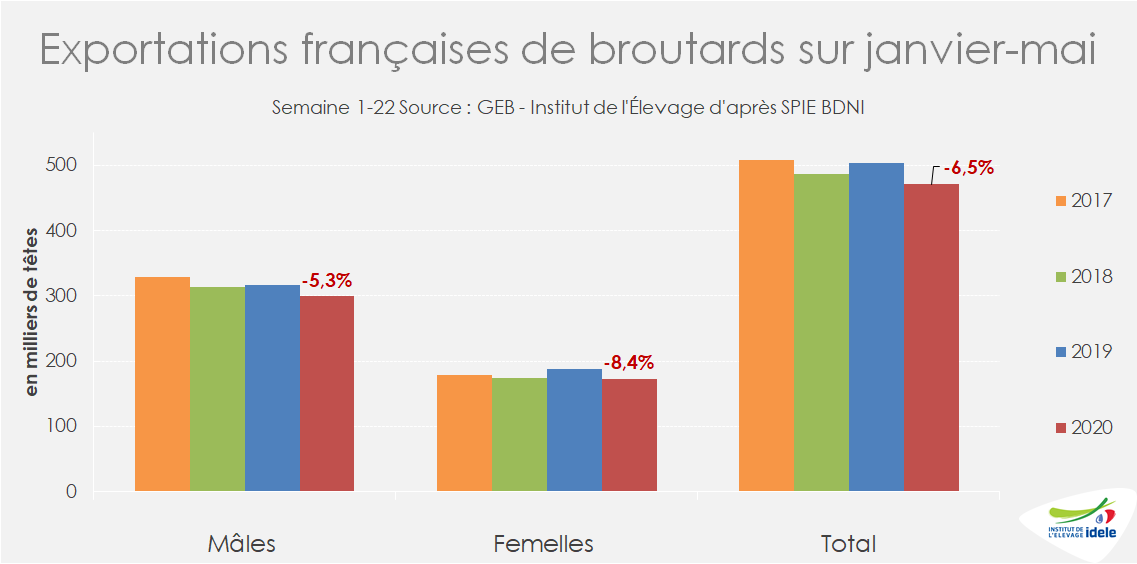

Selon les données de la BDNI les exportations françaises de bovins maigres ont reculé de près de -9% en mai 2020 (semaine 19 à 22) à 79 000 têtes dont 28 000 femelles (-14,5% /2019) et 51 000 mâles (-5,5% /2019). Ce repli des envois est marqué depuis février en lien avec l’offre en repli et les difficultés liées à la crise sanitaire. En cumul sur janvier mai le repli atteint -6,5% /2019 à 471 500 têtes, il est plus marqué pour les femelles (-8,4%) que pour les mâles (-5,5%).

Le repli global des envois est avant tout lié à la chute du commerce avec l’Espagne. Fin mai, les envois demeuraient stables vers l’Italie par rapport à 2019 avec toutefois une progression des envois de mâles et un repli des envois de femelles, alors que les envois vers l’Espagne étaient en chute de plus de 20% (voir tendance Juin). Très orientée à l’export, la production espagnole de JB a été frappée beaucoup plus durement par la crise sanitaire que la filière italienne. Depuis mars, les achats espagnols de broutards ont reculé en volumes et en prix et se sont de nouveau concentrés sur les veaux laitiers.

Une pause estivale à venir sur les pays tiers

Début juillet, la situation est hétérogène concernant la Covid-19 sur le pourtour méditerranéen. L’Algérie, le Maroc et la Tunisie, qui ont recensé chacun moins d’un millier de décès provoqués par la Covid-19, poursuivent l’allègement partiel des restrictions liées à la pandémie. A l’inverse, Israël fait face à une forte 2ème vague et envisage un reconfinement total.

Néanmoins, la fin des principales mesures de restrictions des deux côtés de la Méditerranée a permis une reprise du commerce en mai. Selon les douanes françaises, 4 000 broutards ont été expédiés en Algérie accompagnés de génisses laitières et 3 000 broutards ont rejoint Israël. Les professionnels indiquent que ces échanges se sont poursuivis en juin et début juillet. Ils devraient néanmoins marquer une pause de mi-juillet à début septembre.

En effet, le transport d’animaux vivants est interdit lorsque la température dépasse 30°C. Afin d’éviter le blocage d’animaux en quarantaine, les opérateurs ont pris pour habitude de mettre en pause le commerce vers les pays tiers en juillet et août.

Des incertitudes pour l’automne

Une reprise de la hausse des prix des broutards ce début juillet est peu probable au vu de l’encombrement des marchés de la viande. L’offre toujours limitée laisse néanmoins espérer un maintien des cotations jusqu’à la rentrée et le début du pic de l’offre. Le marché italien de la viande est toutefois encombré entre retards de sorties de mâles et importations de viande (voir article Italie). Une remontée des cotations italiennes tardive ou ralentie pourrait inciter les acheteurs italiens à mettre plus de pression sur les cours du maigre. Pour les femelles, le repli des effectifs dans la BDNI italienne (voir article Italie) laisse espérer une demande plus ferme.

Viandes bovines » Veaux de boucherie »

Les abattages se redressent mais le marché reste engorgé

Les prix des veaux gras restent à un très bas niveau. Toutefois, les abattages progressent, amorçant un « retour à la normale ». A l’approche de l’été où la consommation recule habituellement, la réouverture des restaurants et le recul des mises en place, suite à la crise 2019, laissent espérer que la situation ne se détériore pas.

Depuis la mi-mai, les prix des veaux stagnent à un très bas niveau

Le marché des veaux moins conformés, plutôt destinés à la restauration hors domicile, est resté très dégradé, mais il pourrait profiter de l’allègement progressif des mesures de distanciation physique.

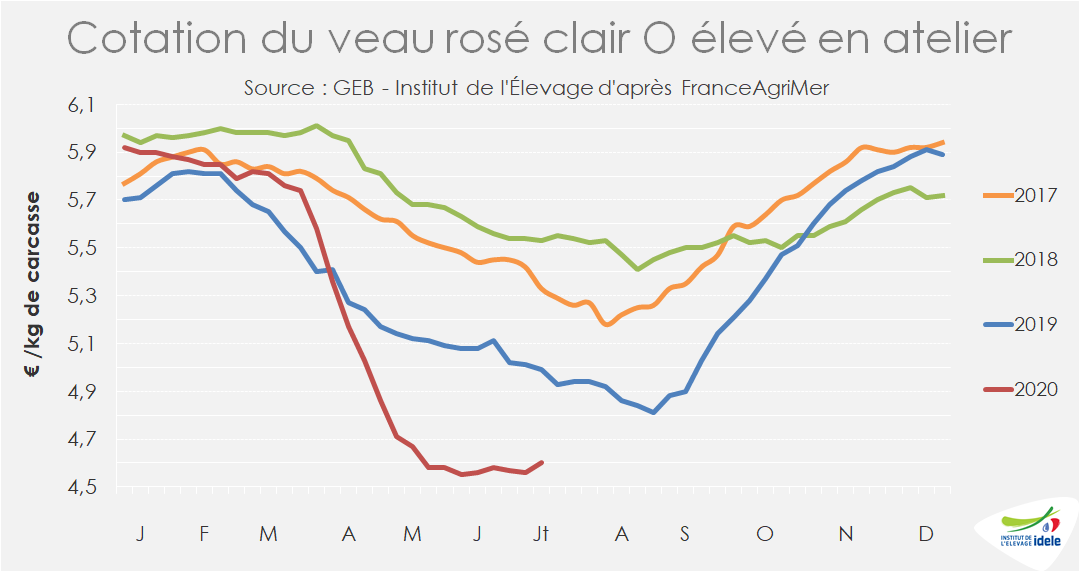

Le cours du veau rosé clair O s’est établi à 4,60 €/kg de carcasse en semaine 27, début juillet. Il a reculé de -39 centimes par rapport au bas niveau 2019 (-8%) et de -93 cts /2018 (-17%). Si la cotation nationale a gagné 4 centimes entre les semaines 26 et 27, celle du bassin Nord enregistre une hausse plus nette de 6 centimes, augurant d’une conjoncture moins défavorable dans les semaines à venir.

Pour les animaux de conformations supérieures, mieux valorisés en GMS et boucherie, les cotations ont également chuté, mais plus tardivement et moins bas. Le veau rosé clair R cotait 5,31 €/kg éc en semaine 27, soit -31 cts ou -6% /2019 et -80 cts ou -13% /2018.

Le veau sous la mère tire son épingle du jeu. Soutenu par la bonne fréquentation des boucheries traditionnelles durant le confinement, ce marché semble encore épargné par la crise traversée par les autres secteurs du veau gras.

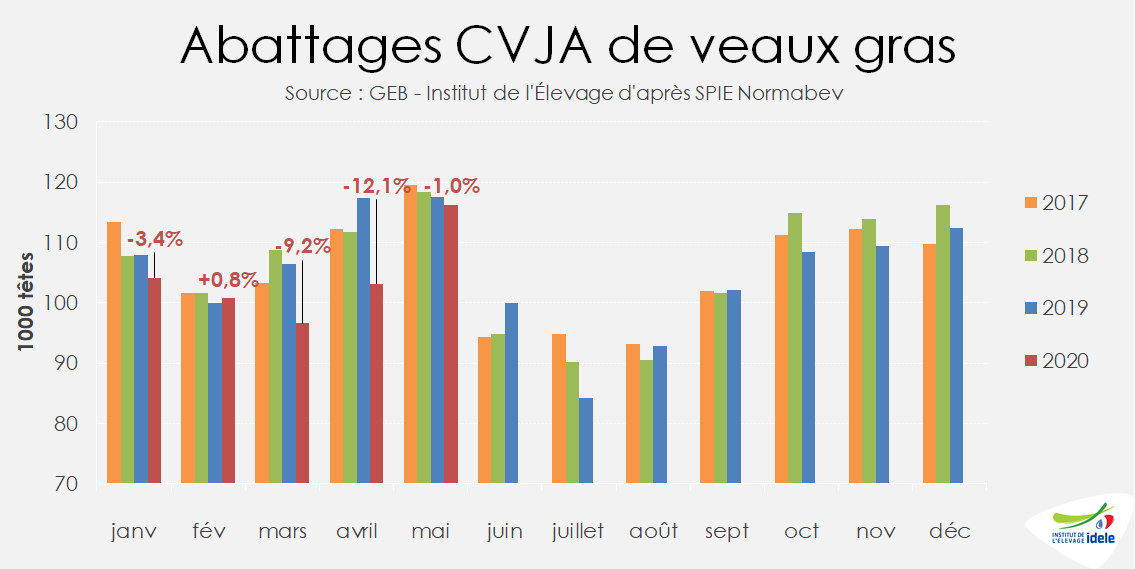

Redressement des abattages en mai

Les abattages ont retrouvé en mai un niveau habituel avec 116 000 têtes CVJA, soit -1% /2019 et -1,8% /2018. Après deux mois de fort recul, la production retrouve un niveau en phase avec son rythme de repli structurel, accentué à priori par la prudence des mises en place après la débâcle du secteur en 2019. Depuis janvier, les abattages ont reculé de -5% /2019 et 2018, à 521 000 têtes.

Les volumes produits en mai ont même dépassé les niveaux des années précédentes avec 18 000 téc, soit +0,7% /2019 et +2,7% /2018. Sur 5 mois, la production a totalisé 77 000 téc soit -4,4% /2019 et -2,5% /2018.

Les premières remontées indiquent une poursuite de la tendance en juin avec un rythme d’abattages qui se maintient.

Le poids des veaux stabilisé en juin, malgré la poursuite du vieillissement

Les retards d’abattages en mars et avril ont provoqué un alourdissement et un vieillissement des veaux, portant leurs poids et âges au-delà des niveaux record de 2019. En juin, pour la première fois depuis le début de l’année, le poids moyen des veaux abattus recule à 151 kg de carcasse, toujours en hausse par rapport aux années précédentes : +1,7 kg /2019 (+1,2%) et +5,6 kg /2019 (+3,8%). Toutefois, le vieillissement se poursuit, traduisant des retards toujours importants dans le sorties. En moyenne, les veaux ont été abattus à 192 jours en juin.

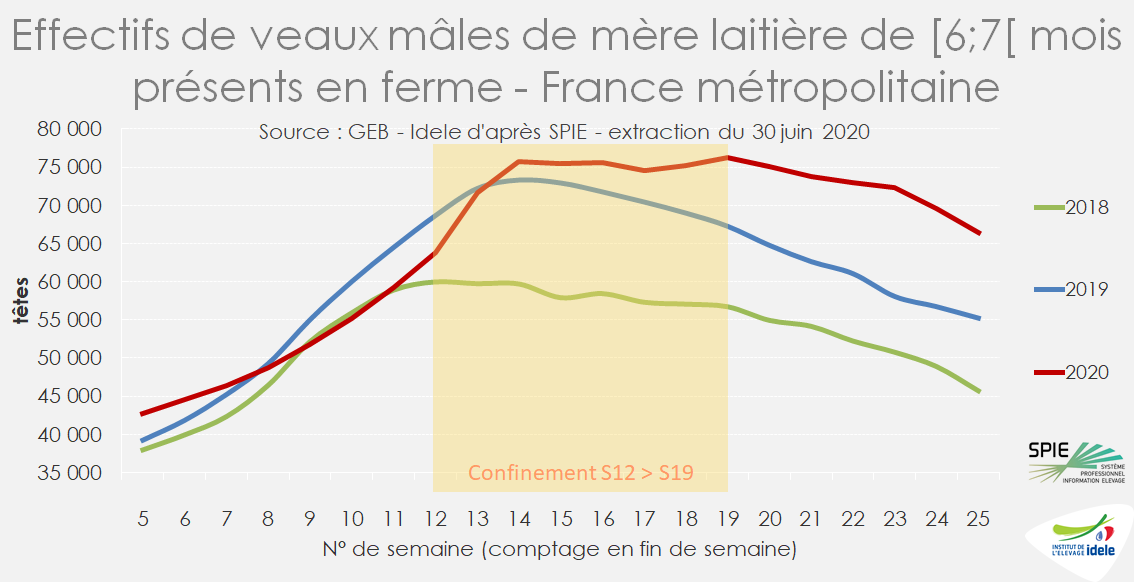

Des effectifs en ferme toujours élevés

L’attente dans les élevages de veaux semble toujours importante début juin. En fin de semaine 25, les effectifs de mâles de moins de 8 mois de mère de type laitier présents dans toutes les fermes de France métropolitaine étaient en légère hausse par rapport aux niveaux 2019-2018 (+1%). En revanche, les effectifs de veaux dans leur sixième mois sont toujours très élevés : +11 000 têtes ou +20% /2019 et + 21 000 têtes ou +45% /2018. Cela confirme l’attente en ferme bien que le périmètre de l’indicateur ne soit pas restreint aux élevages de veaux.

Et des mises en place stables

En mai, les mises en place étaient encore en recul en réponse à l’encombrement du marché. En juin, les opérateurs indiquent des mises en place proches du niveau de 2019. Logiquement, ces veaux sortiront en fin d’année, lorsque la demande se raffermit et quand les stocks constitués pendant le confinement seront résorbés.

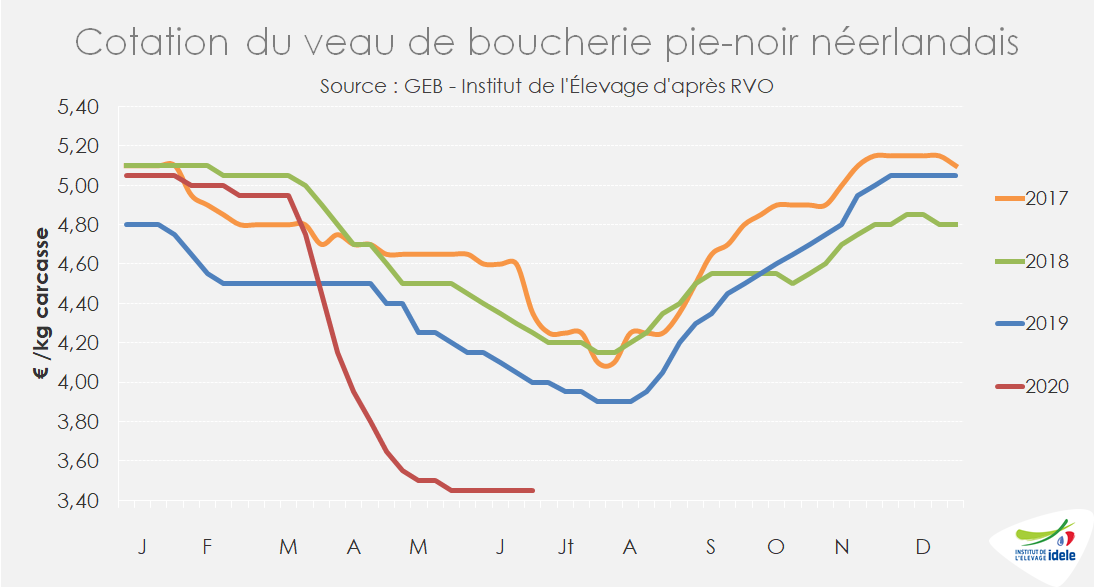

Les prix néerlandais stagnent à un très bas niveau

En juin, le cours du veau pie-noir néerlandais a stagné à 3,45 €/kg éc. En semaine 26, il enregistrait un recul de -14% /2019 et -19% /2018. Une éclaircie était espérée par les opérateurs avec la réouverture de la restauration hors domicile partout en Europe. Toutefois, la fréquentation des restaurants est restée limitée et le marché du veau néerlandais ne s’est pas allégé. Aucune hausse des cours n’est attendue avant la rentrée, les vacances d’été étant une période de consommation ralentie.

La situation est encore plus difficile pour les « vieux rosés » (équivalents des veaux lourds en France) dont la viande est actuellement écoulée au prix de la viande de JB et même de vaches.

Durcissement de la réglementation environnementale néerlandaise : une difficulté supplémentaire ?

A moyen terme, la filière néerlandaise du veau de boucherie fait face au durcissement de la réglementation notamment sur les émissions de méthane et d’ammoniac avec des objectifs de réduction forts dès 2024. Les nouvelles pratiques devront aussi tenir compte des préoccupations montantes en termes de bien-être animal. Les experts estiment que les investissements nécessaires (nettoyeur d’air, aménagement des bâtiments…) provoqueront une hausse notable du coût d’engraissement.

Ainsi, la nécessité d’investir pourrait décourager certains éleveurs de développer ou même de maintenir leur activité, après deux années de crises en 2019 et 2020. Ces interrogations interviennent alors que la filière néerlandaise des veaux gras connaît un développement marqué de sa production depuis plusieurs années.

Côté italien, la cotation du veau de boucherie à la bourse de Modène est restée au plancher depuis la semaine 20, à 3,75 € /kg de carcasse. En semaine 27, elle enregistre un recul de -22% /2019 et -19% /2018.

Viandes bovines » Veaux nourrissons »

Marché encombré à l’approche du pic des vêlages

Le marché du petit veau reste très encombré. Les prix ont progressé, mais s’établissent à de bas niveaux. La demande française est limitée par un secteur du veau de boucherie en crise. Les exportations progressent mais principalement à des prix faibles vers l’Espagne. L’arrivée du pic saisonnier des naissances ne promet aucune amélioration à l’automne.

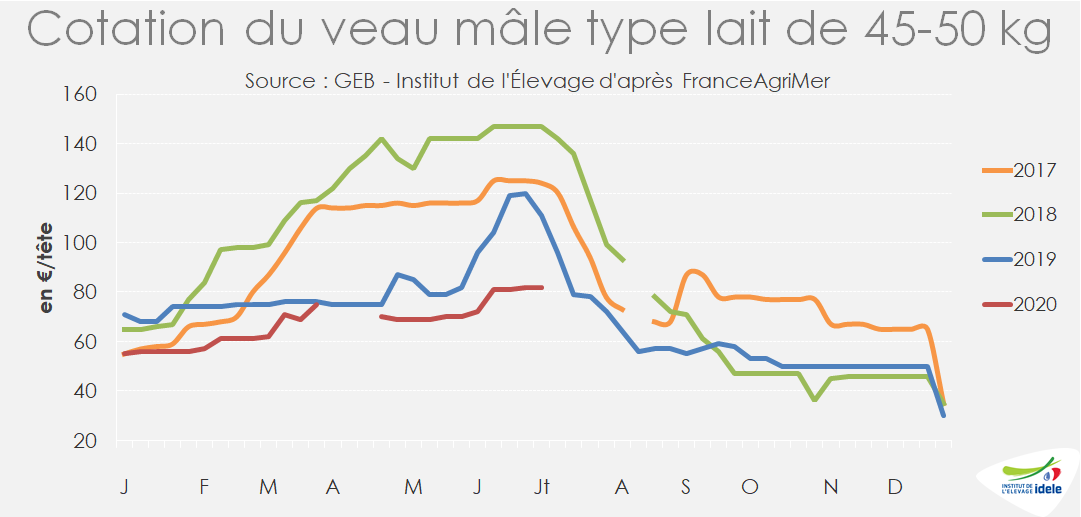

Malgré une légère hausse, les prix restent très bas

Le veau mâle de type lait de 45-50 kg cotait 82 €/tête en semaine 27. Il a gagné 10 € depuis la semaine 23, mais reste très bas : -29 € ou -26% par rapport à la mauvaise année 2019 et -65 € ou -44% /2018. La demande nationale est plombée par la morosité du secteur veau de boucherie, premier débouché des mâles de type lait. De même, les filières JB et bœufs de type lait poursuivent leur érosion.

Les prix ne devraient pas monter davantage puisqu’à la mi-juillet, les cours plongent habituellement dès lors que l’offre s’étoffe.

Les naissances approchent du pic saisonnier

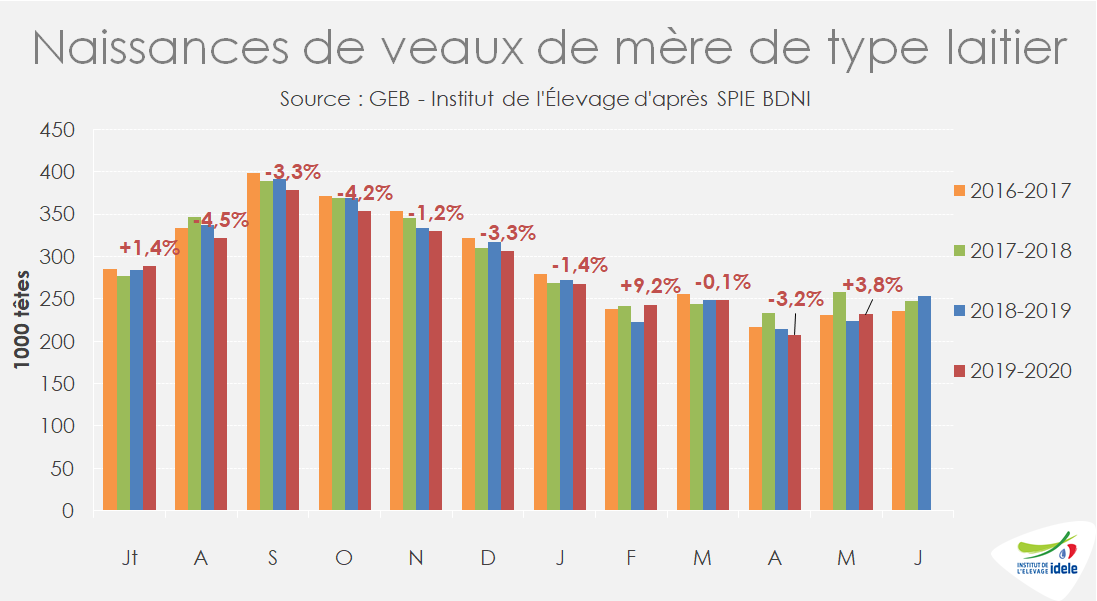

En mai, 232 000 veaux de mère de type laitier sont nés, soit plus que le faible niveau 2019 (+3,8%) mais nettement moins qu’en 2018 (-10%). La campagne qui court depuis juillet 2019 a totalisé 3 177 000 naissances, soit -1,1% /2019, en ligne avec l’érosion du cheptel de mères de type laitier (-3,2% /2018). Les premières remontées indiquent une offre toujours en légère hausse début juin par rapport à 2019.

Sur la campagne en cours, la part de Croisés lait-viande poursuit sa progression des dernières années. Elle atteint +21% contre +18% en 2018-2019 et +14% en 2015-2016. La hausse du croisement reflète la stratégie des éleveurs laitiers de développer le croisement pour mieux valoriser les mâles nés sur l’exploitation.

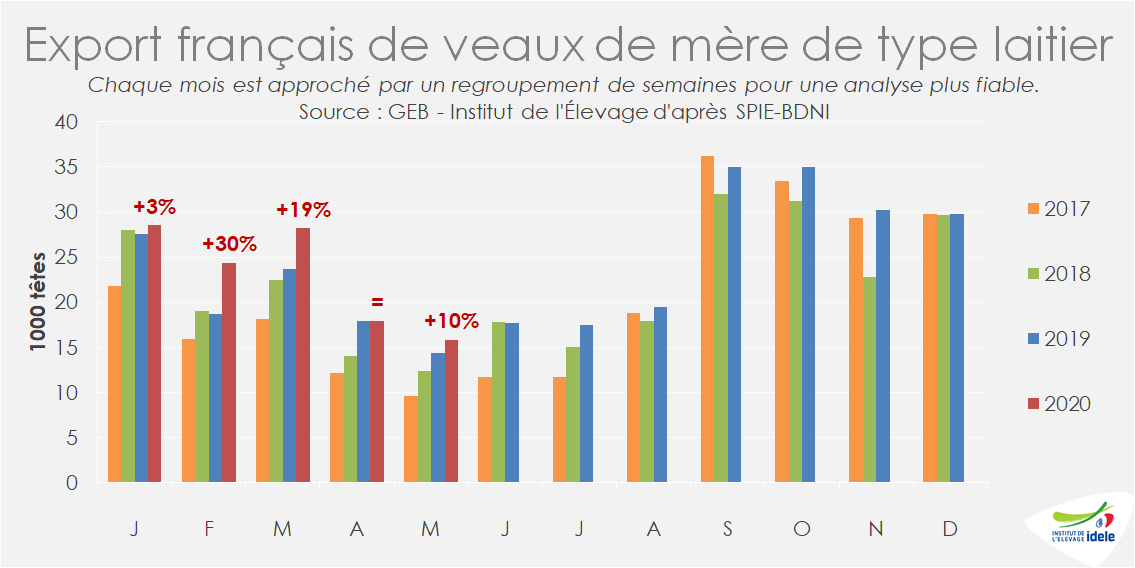

Des exports record malgré le confinement

Le dynamisme des exportations de veaux de mère laitière ces dernières années ne se dément pas en mai avec 16 000 têtes expédiées, soit +10% /2019 et +28% /2018. Les envois ont totalisé depuis janvier 115 000 têtes, soit +13 000 ou +12% /2019 et +20% /2018. Alors que l’offre se réduit, ce débouché prend de l’ampleur.

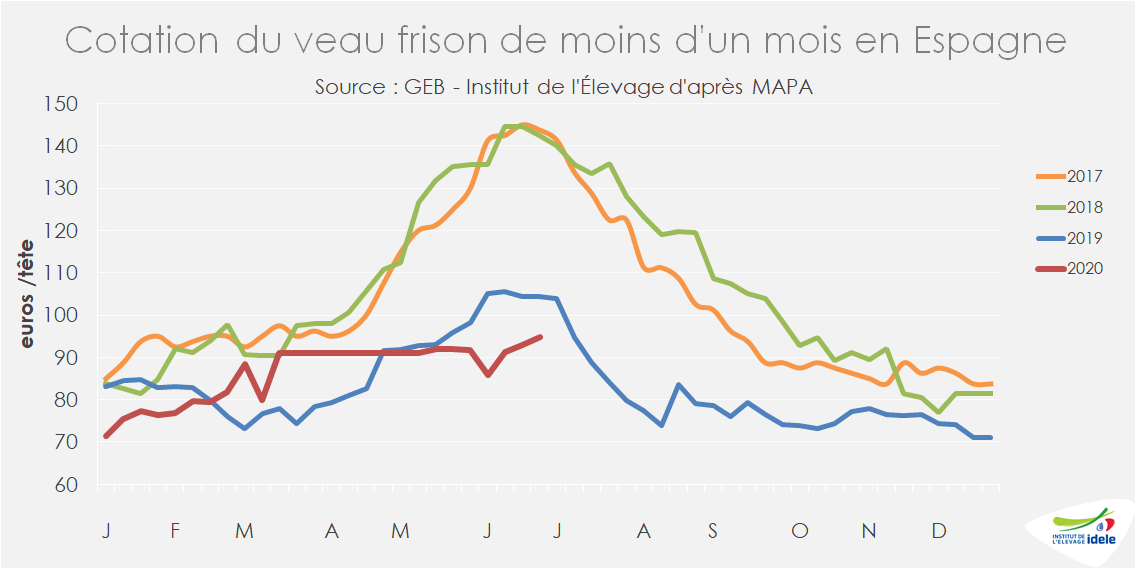

Le marché espagnol absorbe des volumes conséquents mais à bas prix

Le marché espagnol absorbe l’écrasante majorité des veaux français expédiés, mais à des prix très bas. La cotation espagnole du Frison de moins d’un mois a gagné +2 centimes en semaine 26, mais reste inférieure aux niveaux des années précédentes. Elle s’est établie à 95 €/tête, soit -9% par rapport au très bas niveau 2019 et -33% /2018.

Ainsi, la filière viande bovine espagnole valorise de plus en plus de veaux français. Toutefois, le marché ibérique des bovins finis est morose : ce débouché ne soutiendra pas les prix français.