Les marchés des produits de l’élevage de ruminants N° 320 Septembre 2020 Mise en ligne le 15/09/2020

Viandes bovines

Du mieux en femelles et en veau de boucherie

Avec le déconfinement puis la rentrée scolaire, le marché français sort du marasme et la consommation française repart. Ceci permet aux prix des femelles de remonter. De même, le marché du veau gras, en proie à une crise profonde, montre de timides signes d’amélioration. A l’inverse, les lourdeurs sur le marché européen du JB font pression sur les prix des mâles finis et des bovins maigres.

Avec leurs prix cassés, les viandes espagnole et polonaise ont gagné des parts de marché dans les circuits de détail en Europe du Sud et les retards de sorties de JB en Italie et en France ont du mal à se résorber.

Cours élevés pour les réformes les mieux conformées, mais déprimés pour les JB

Les cotations des femelles conformées restent à des niveaux élevés alors que celles des femelles laitières restent en deçà des standards. Celles des JB restent au plancher. Les échanges de viande bovine recouvrent lentement leur niveau d’avant pandémie.

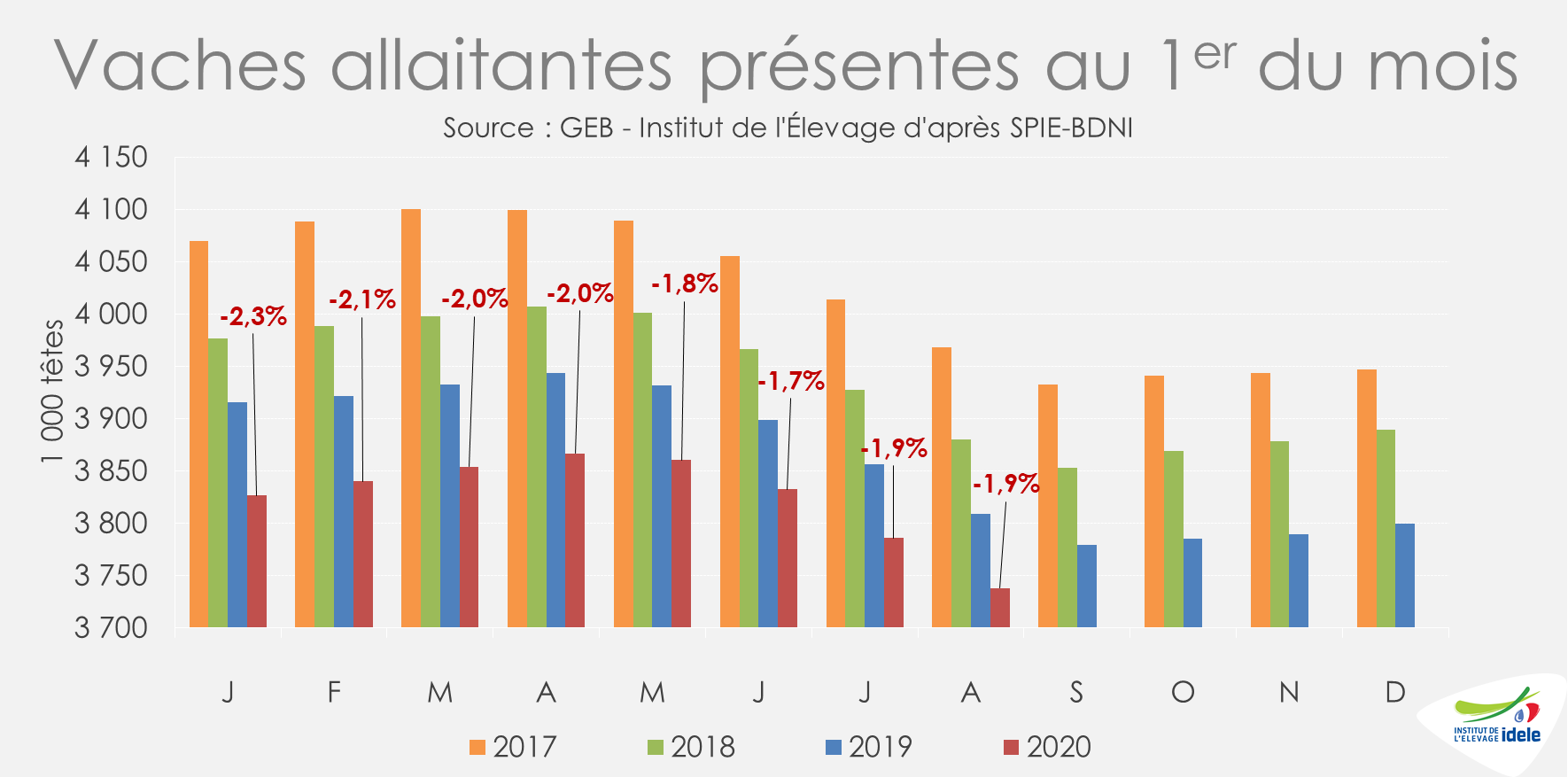

Légère reprise du rythme de décapitalisation des vaches allaitantes au début de l’été

Après une réduction à la fin du 1er semestre 2020, le rythme de décapitalisation du cheptel allaitant est reparti à la hausse au cœur de l’été. Au 1er août 2020, l’effectif de vaches allaitantes comptait 71 000 têtes de moins qu’un an auparavant à 3,738 millions de têtes (-1,9% /2019 contre -1,7% au 1er juin). La sécheresse estivale dans 78 départements français et le maintien de la cotation de la vache R au-delà de 4 euros ont participé à ce mouvement. Le constat est différent pour les femelles allaitantes de 24 à 36 mois avec un effectif en retrait de 54 000 têtes au 1eraoût (-5,0% /2019) contre -73 000 têtes au 1er juin (-5,8% /2019).

En parallèle, les effectifs de vaches laitières ont reculé. Le déficit atteignait -65 000 vaches au 1er août 2020 (-1,8% /2019) contre -54 000 vaches au 1er juin 2020 (-1,5% /2019) (lire l’article sur les collecte en UE).

Les abattages de femelles laitières s’accélèrent

D’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins ont été en très légère hausse entre les semaines 32 et 36 (incluant l’ensemble du mois d’août). Et ce aussi bien en têtes (+1% /2019) qu’en tonnage (+2% /2019). Sur cette période, les abattages de vaches de type laitier ont participé à ces hausses en têtes comme en tonnage (+5% /2019). L’année 2020 comptait cependant un jour ouvré en plus, le 15 août étant un samedi. Les abattages de vaches de type viande sont en léger retrait en têtes (-2% /2019) et en tonnage (-1%). Les niveaux d’abattages restent cependant élevés alors qu’août 2019 avait déjà été marqué par la sécheresse estivale et le manque de fourrages notamment dans le grand bassin allaitant.

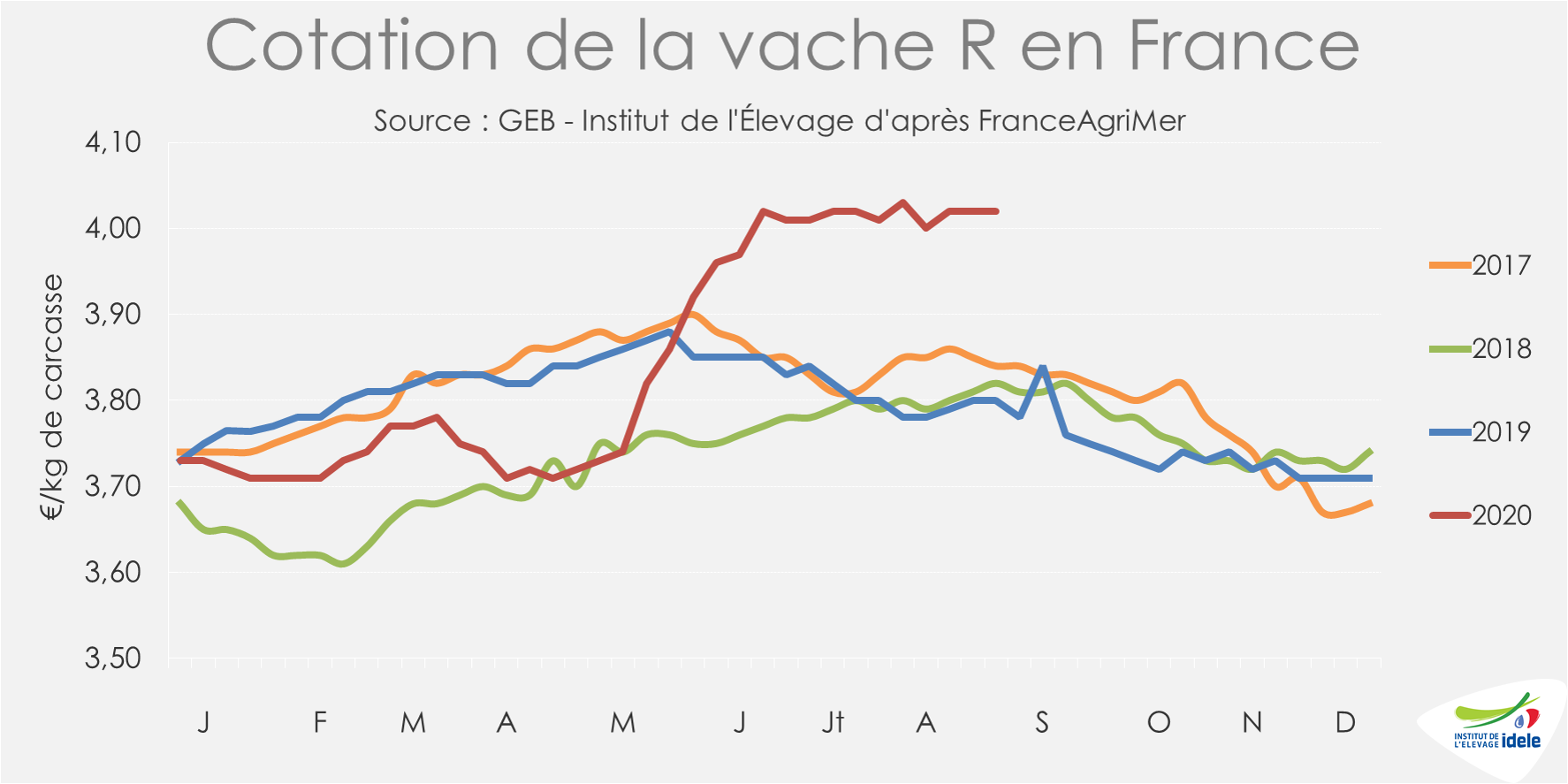

Les cours des vaches les mieux conformées poursuivent leurs routes en solitaire

Les cours des femelles les mieux conformées se sont appréciées dès la fin de la période de confinement. La cotation de la vache U a ainsi dépassé les 4,50 €/kg de carcasse en semaine 24 et oscille au-delà depuis. En semaine 36, elle atteint 4,54 €/kg éc (+2% /2019 et +2% /2018), soit 17 centimes de plus (+4%) qu’au plus bas lors du confinement.

Mais la progression la plus importante concerne la vache R. Sa cotation a dépassé les 4 €/kg éc depuis la semaine 26 sans repasser dessous depuis. Stable pour la 3ème semaine consécutive, elle atteint 4,02 €/kg éc en semaine 36 (+6% /2019 et +5% /2018), soit 31 centimes de plus (+8%) qu’au creux de la vague connu en plein confinement.

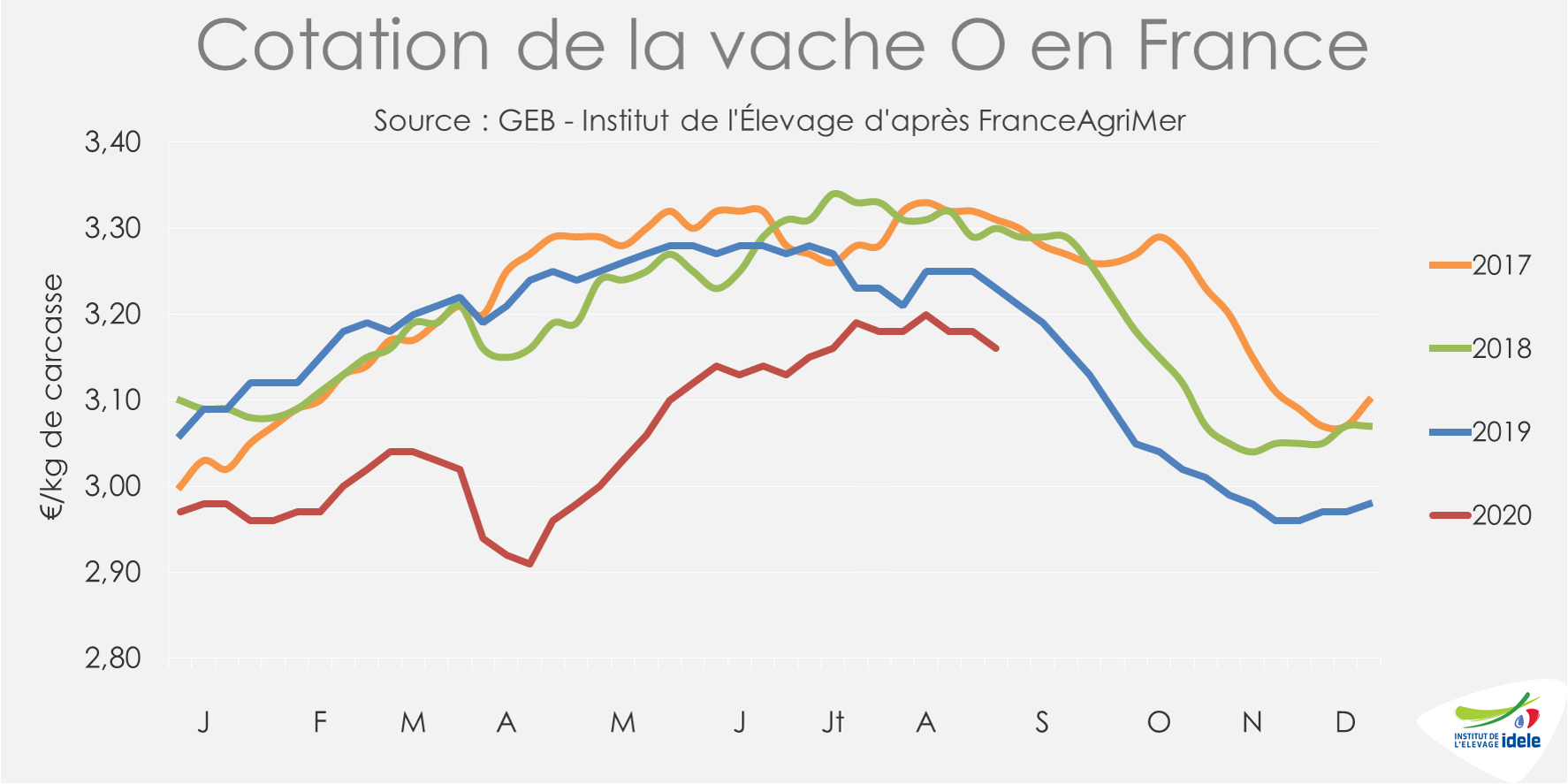

Les cours des vaches les moins conformées n’ont, eux, pas comblé le retard accumulé pendant le confinement. La cotation de la vache P est stable depuis 7 semaines à 2,90 €/kg éc, un niveau intermédiaire entre les années précédentes. Le constat est encore plus mitigé pour la vache O qui a perdu 2 centimes en un mois à 3,16 €/kg éc, niveau inférieur aux années précédentes (-2% /2019 et -4% /2018).

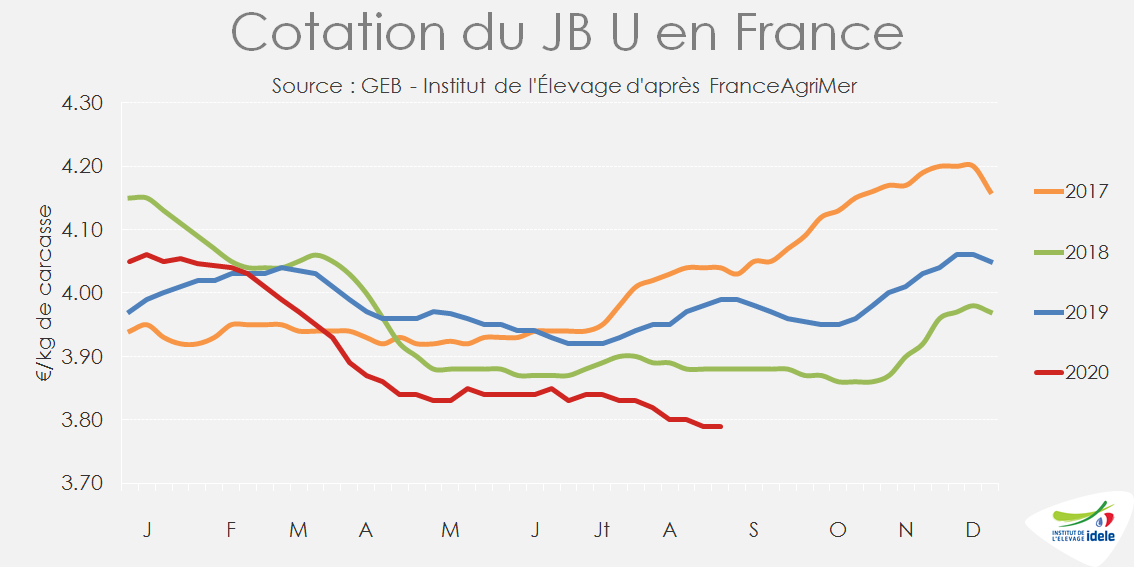

Jeunes bovins : prix au plus bas

Les difficultés sur les marchés grec et italien, qui manquent de touristes et qui sont soumis à une concurrence accrue des viandes espagnole et polonaise (lire l’article sur l’Italie), plombent le marché du jeune bovin en France. En lieu et place de leur remontée saisonnière traditionnelle, les cotations des jeunes bovins français continuent de s’effriter. Celle du JB U a perdu 3 centimes en août pour tomber début septembre à 3,79 €/kg de carcasse (-5% /2019 et -2% /2018) et celle du JB R 4 centimes à 3,61 €/kg. Le JB O est moins loin des niveaux des années précédentes, à 3,19 €/kg (= /2019 ; -2% /2018).

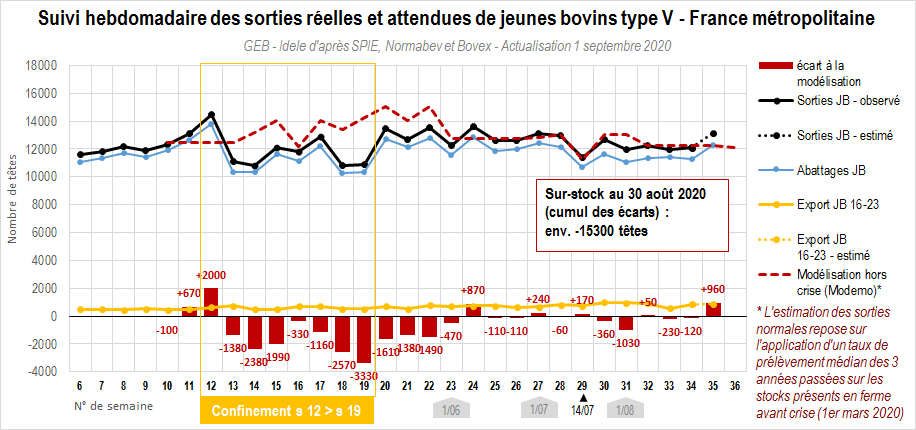

Le surstock de JB se résorbe doucement

Les abattages de JB de type viande étaient en hausse de 5% /2019 sur les 5 semaines 32 à 36. Les jeunes bovins étaient en moyenne plus âgés qu’un an plus tôt (+14 jours) et plus lourds (+14 kg à 451 kg de carcasse). Le dynamisme des abattages d’août a permis de résorber une partie du retard d’abattages accumulé depuis le mois d’avril. Le surstock par rapport à 2019 était estimé à la fin de la semaine 35 à moins de 15 000 têtes, soit l’équivalent d’un peu plus d’une semaine d’abattage.

Les abattages de JB de type lait étaient en recul de -1% /2019 sur les 5 semaines 32 à 36. Dans cette catégorie aussi le retard de sorties se résorbe, mais le poids moyen reste élevé (+9 kg /2019 à 382 kg de carcasse), de même que l’âge moyen (+6 jours).

Toujours moins d’échanges en juillet, mais un retour à une consommation plus « normale »

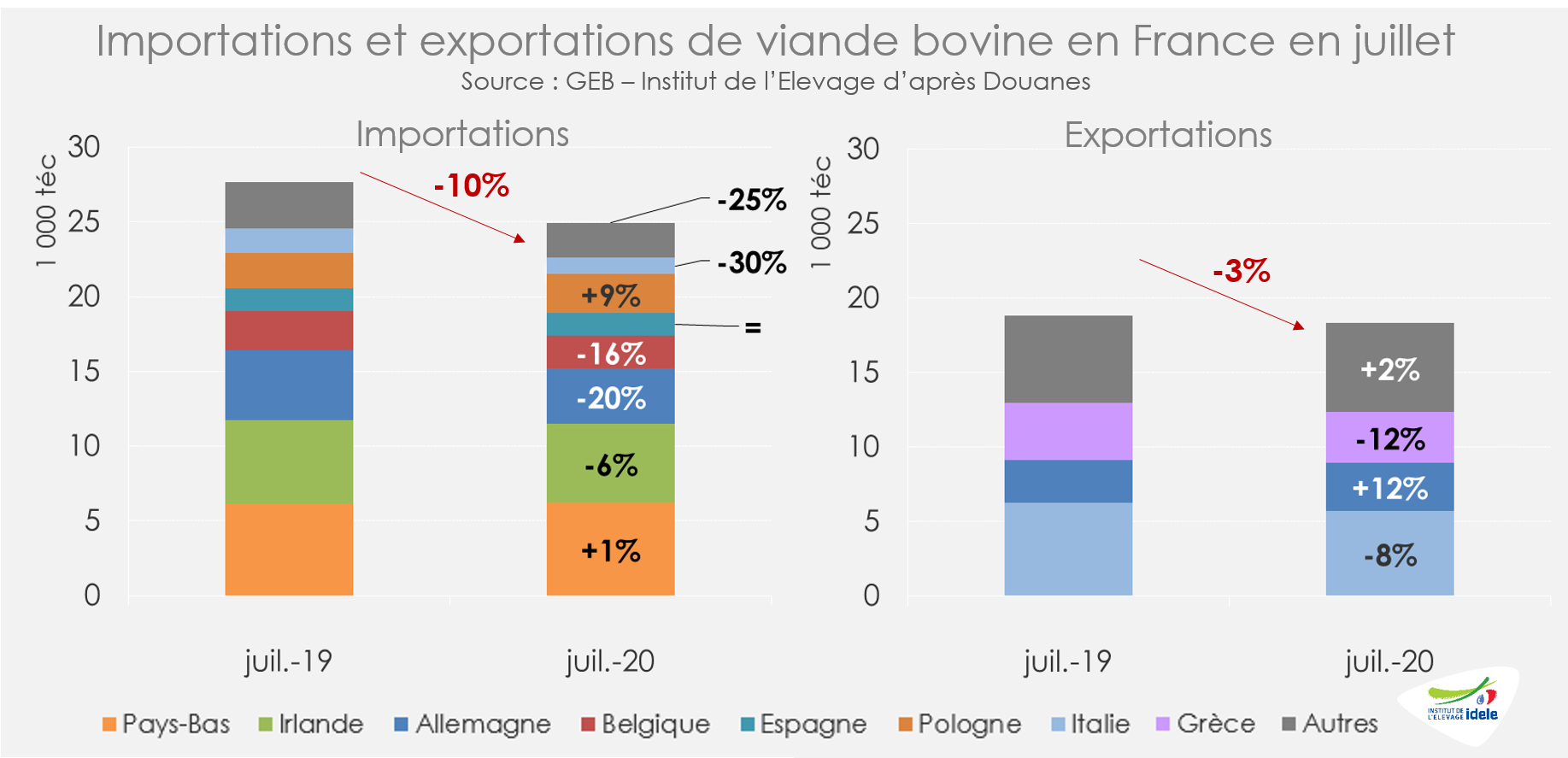

Sur le 1er semestre 2020, la pandémie de Covid-19 à très largement amputé les échanges français de viande bovine. Les importations françaises de viande bovine n’ont pas dépassé 133 000 téc (-22% /2019 et -19% /2018). Les exportations ont mieux résisté à 108 000 téc (-4% /2019 et -9% /2018).

En juillet 2020, les échanges sont toujours inférieurs aux années précédentes, mais reviennent lentement à la normale. Les importations de viande bovine sont en retrait (-10% /2019 à 25 000 téc), comme les exportations (-3% /2019 à 18 300 téc). Les ventes ont été en fort retrait vers l’Italie et la Grèce (respectivement -8% et -12% /2019), mais ont poursuivi leur progression vers l’Allemagne (+12%).

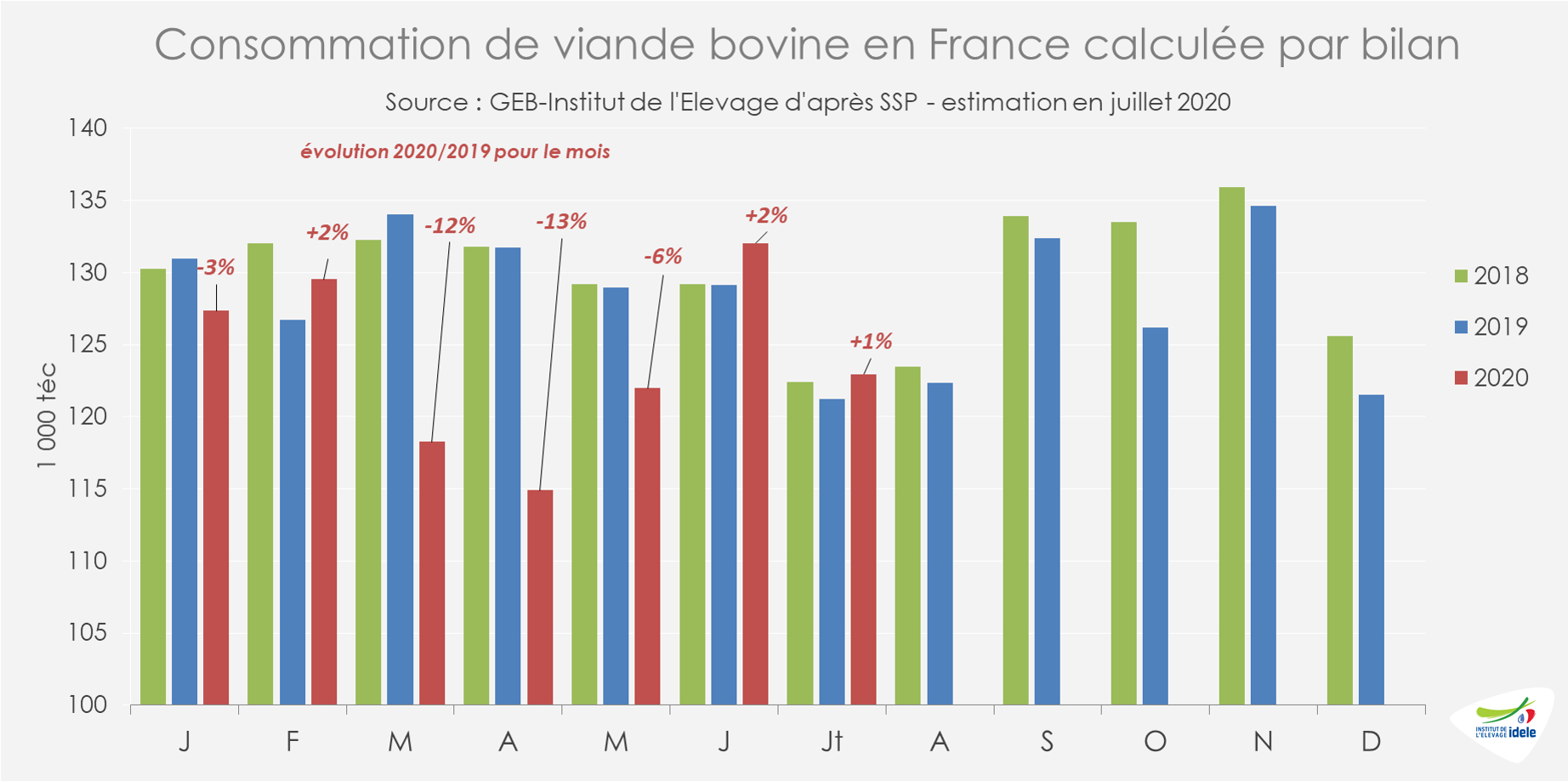

Après trois mois (mars, avril, mai) durant lesquels le disponible consommable a été largement diminué par la pandémie, celui-ci s’est redressé en juin (+2% /2019) puis en juillet (+1% /2019) d’après nos estimations. En cumul sur les 7 premiers mois de l’année, il serait cependant en retrait à 867 000 téc (-4% /2019).

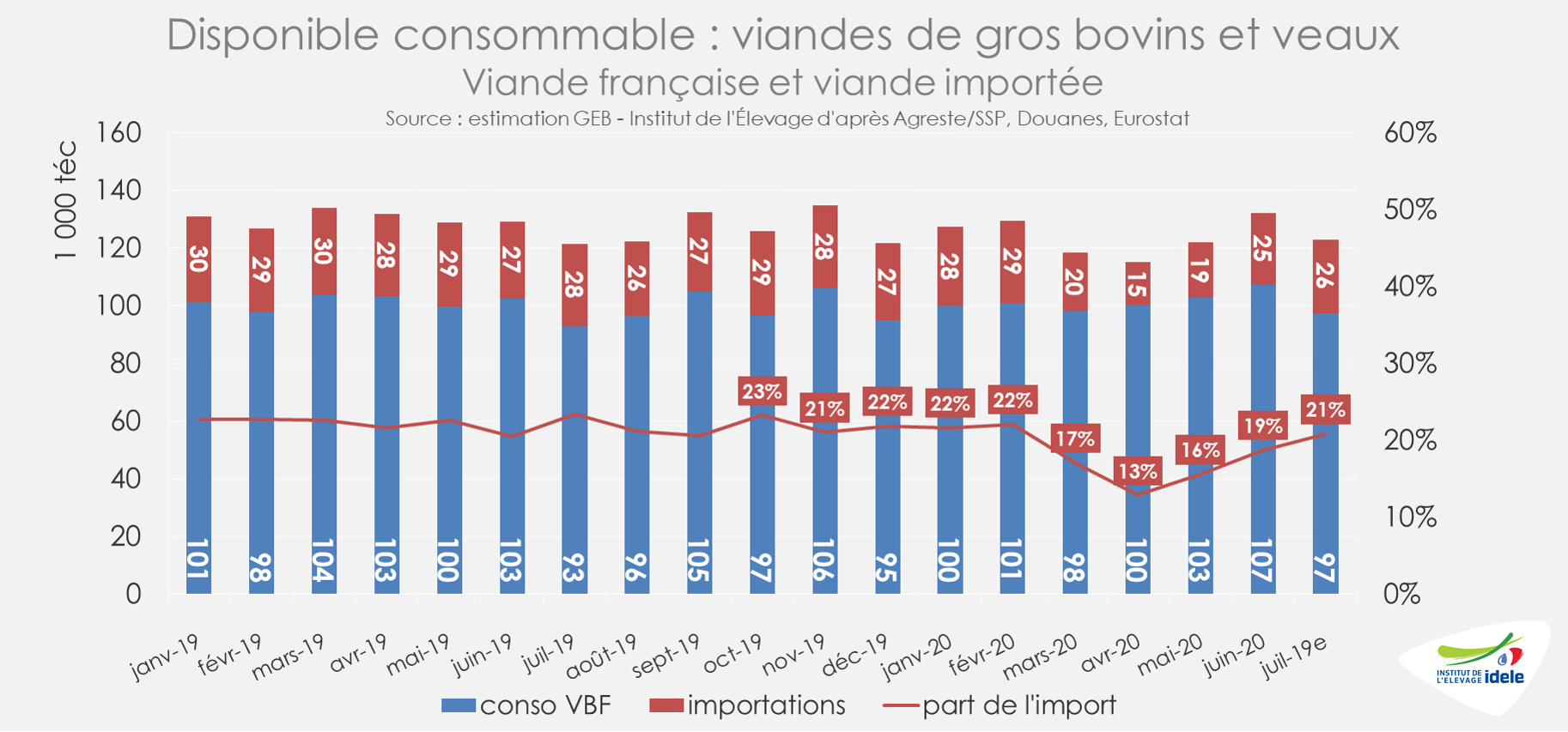

La baisse du disponible consommable pendant le confinement était principalement liée à la chute des importations, dont la part dans le disponible consommable était tombée à 17% en mars, 13% en avril puis 15% en mai alors qu’elle était encore de 22% en février 2020. La part des imports revient depuis progressivement à la normale : 19% en juin puis 21% en juillet d’après nos estimations. Attention toutefois, les effets des éventuelles variations de stocks, susceptibles d’être très importantes à certaines périodes, ne sont pas intégrés dans cette estimation.

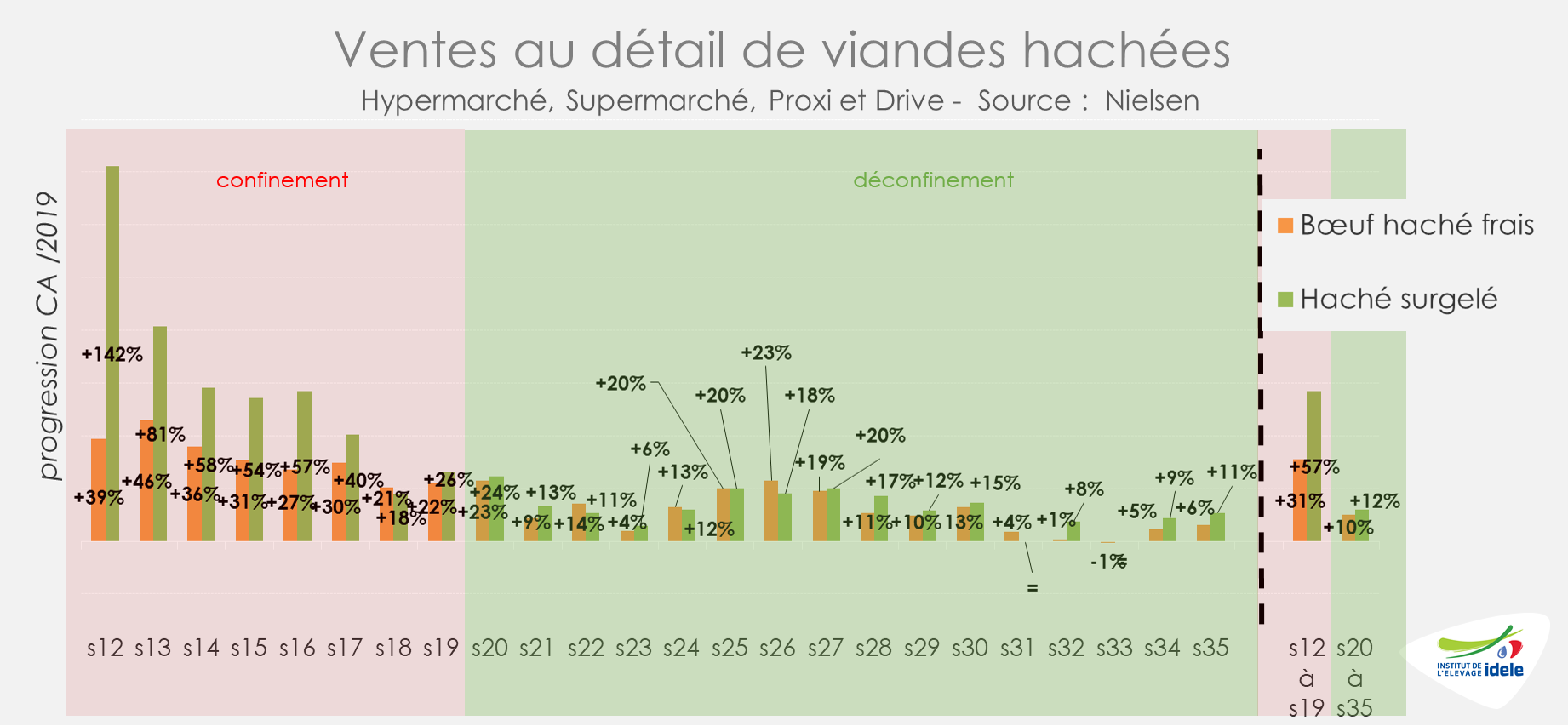

Côté consommation, les ventes au détail de viandes hachées restent en progression. En cumul sur les semaines 20 à 35 (depuis le début du déconfinement), les ventes au détail de viande bovine hachée fraîche restent en hausse malgré la réouverture progressive de la RHD (+10% /2019 en valeur).

Viandes bovines » Gros bovins » Europe »

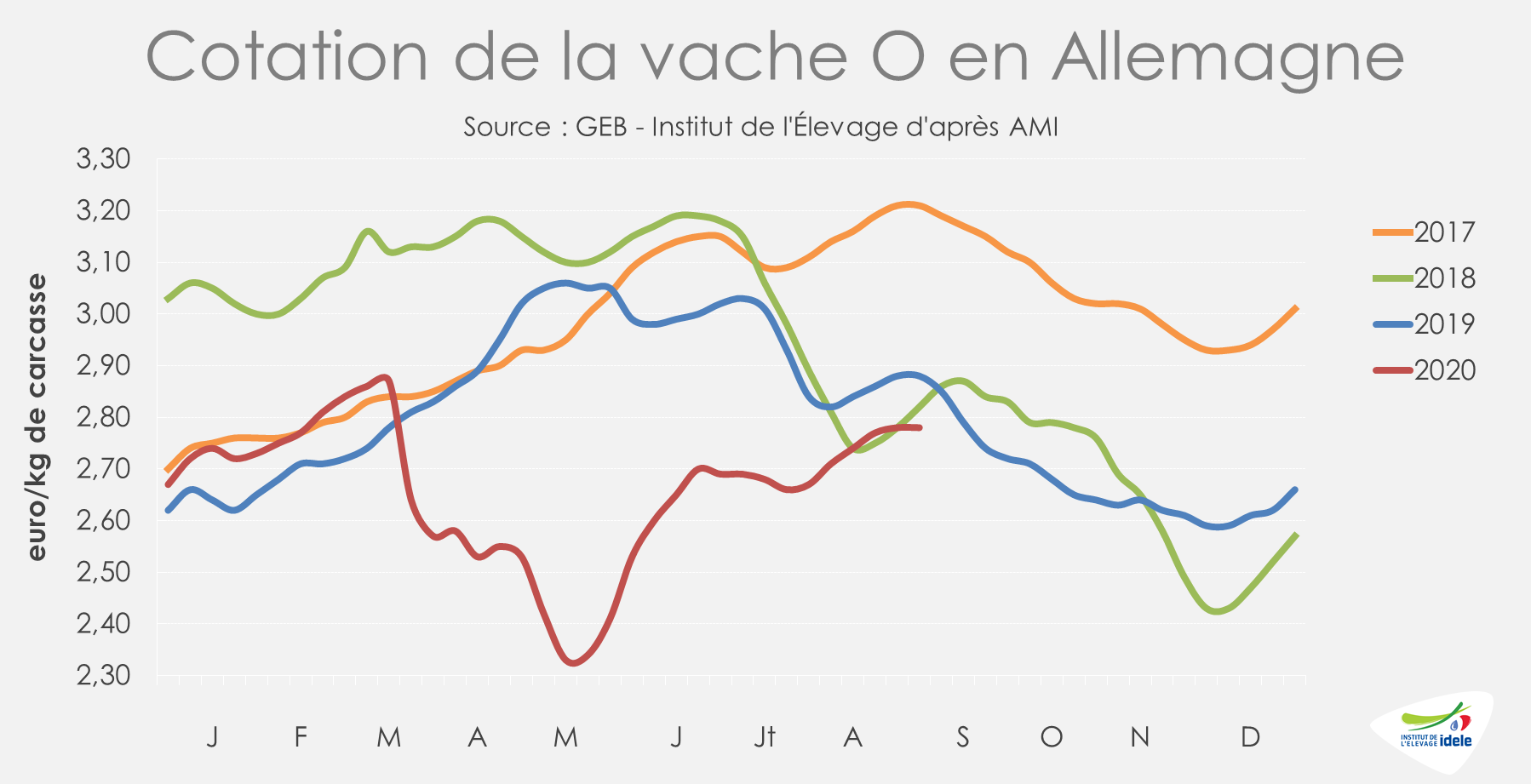

ALLEMAGNE : Le marché toujours sous pression

Le report de consommation de la RHD vers les circuits de détail a été plus favorable aux prix des mâles, dont l’offre est par ailleurs limitée. A l’inverse, les prix des vaches de réformes qui restent à de bas niveaux. Affectés par la Covid-19, les échanges ont fortement chuté sur les 5 premiers mois de l’année.

Les achats de viandes au détail restent élevés

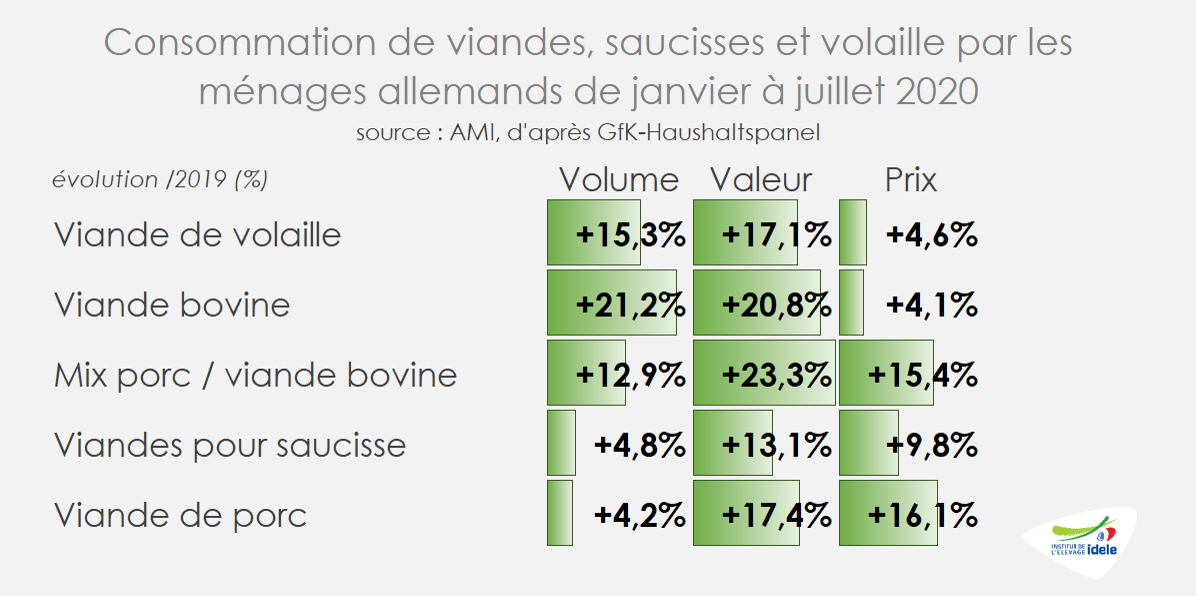

Entre janvier et juillet 2020, les achats au détail de viandes par les ménages ont fortement augmenté en Allemagne également. Cette hausse traduit en particulier le transfert de la consommation en RHD. En effet, malgré l’assouplissement depuis mai des restrictions ayant affecté outre-Rhin la RHD, les ventes y sont restées bien inférieures à celles des années précédentes. Le chiffre d’affaires de la restauration était toujours en baisse de -55% en mai et de -36% en juin, après -69% en avril d’après l’institut national des statistiques.

Parmi les différentes viandes, la viande bovine a connu la plus forte progression en sept mois (+21% /2019). Les autres types de viande ont également été consommés en plus grande quantité que l’année précédente, malgré des prix plus élevés. C’est notamment le cas pour le porc qui connaît une hausse plus modérée en volume (+4%) qu’en prix (+16%). La baisse récente du prix de la viande de porc jusque-là affecté par l’épizootie de fièvre porcine africaine (FPA) en Chine pourrait modifier les équilibres. D’autant qu’un premier cas de FPA vient d’être révélé le 10 septembre dans le Brandebourg, ce qui pourrait affecter les exportations très importantes de ce pays vers l’Asie, et donc les prix européens.

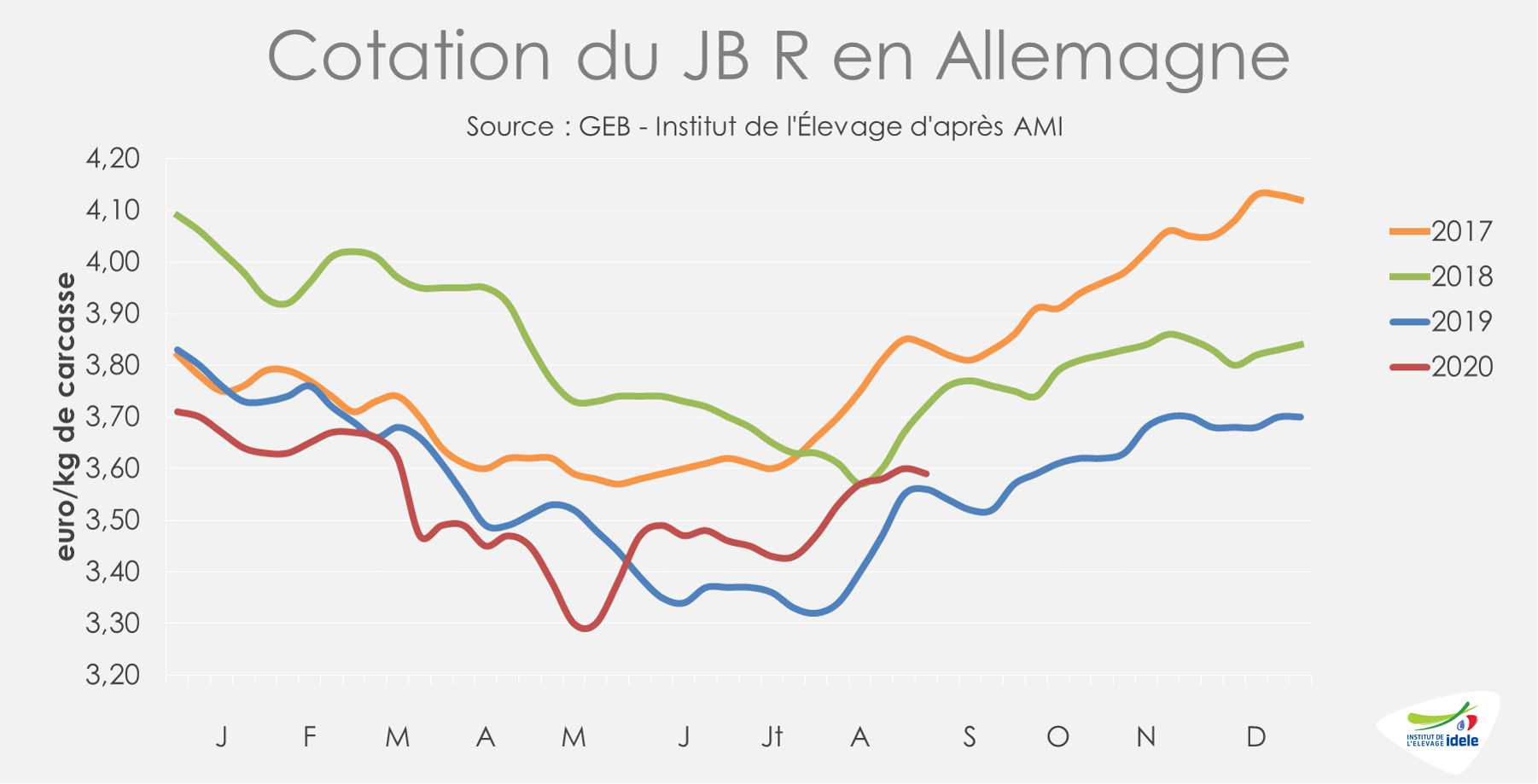

Le manque de JB à abattre entraîne une hausse mesurée des prix

Au cœur de l’été, les cours des JB se sont légèrement redressés en lien avec une restreinte. Sur les 8 dernières semaines connues (28 à 35), les abattages de JB sont restés relativement limités faute d’offre (-5% /2019 ; +3% /2018) d’après l’indicateur AMI. Entre les semaines 31 et 35, les cotations des JB ont repris entre +3 et +7 centimes selon les conformations. En semaine 35, le JB U valait 3,63 €/kg de carcasse (+1% /2019 ; -4% /2018), le JB R 3,59 €/kg (+1% /2019 et -3% /2018) et le JB O 3,30 €/kg (+1% /2019 ; -4% /2018).

D’après AMI, alors que la consommation a été limitée au cœur de l’été en lien avec les températures élevées et la période de vacances scolaires en Allemagne, la demande du secteur de la restauration a fortement rebondi début août poussée par la relocalisation du tourisme allemand traditionnellement très tourné vers l’étranger.

En septembre, les cours allemands du JB pourraient être plus fermes. La demande en viande de mâles augmente généralement après la période de congés scolaires et les effectifs de bovins à abattre restent restreints. La grande question reste la réaction sur le marché du porc après le premier cas de FPA…

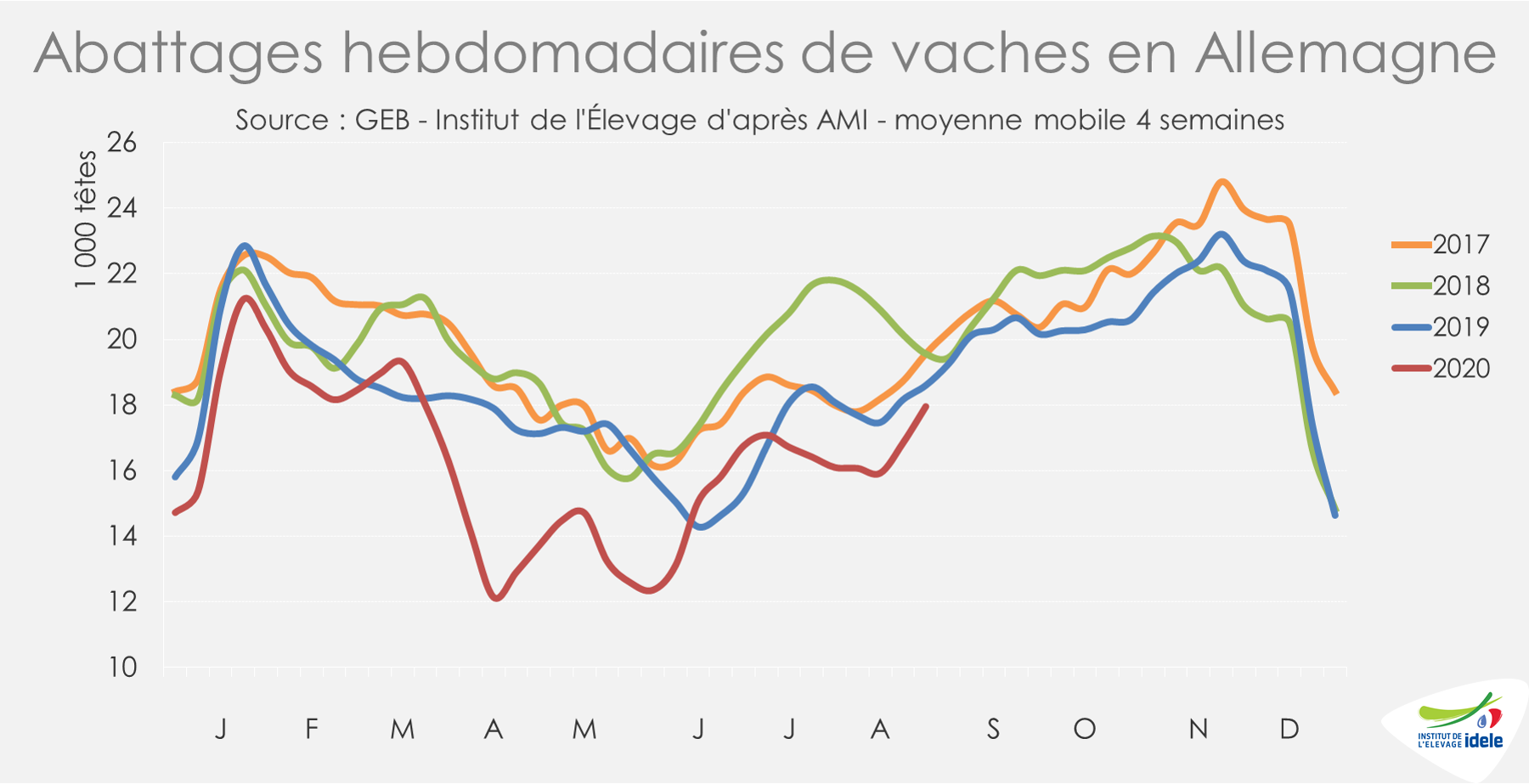

Les abattages de réformes reprennent timidement après un creux en été

Depuis la mi-juillet, les prix des réformes augmentent lentement mais régulièrement. Comme en JB, l’offre restreinte soutient les prix payés en ferme. D’après l’indicateur d’AMI, les abattages de réformes restent limités. Sur les 8 dernières semaines connues (28 à 35), les abattages de vaches ont reculé (-7% /2019 ; -18% /2018) même si le rythme progresse en fin de période.

La demande en viande de femelles reste relativement limitée. Les marchés semblent équilibrés et les cotations augmentent légèrement, mais restent inférieures aux années précédentes. Entre les semaines 31 et 35, les cotations des réformes se sont appréciées de +5 et +8 centimes selon les conformations. En semaine 35, la vache R a atteint 2,95 €/kg de carcasse (-3% /2019 ; -3% /2018), quand la vache O cotait 2,78 €/kg (-3% /2019 ; -1% /2018).

Les échanges commerciaux en berne face à la Covid-19

Sur les 5 premiers mois de 2020, les échanges commerciaux allemands de viande bovine ont été fortement affectés par la pandémie de coronavirus. Les exportations de viande bovine réfrigérée et congelée ont chuté (-23% /2019 à 100 000 téc), tout comme les importations (-22% /2019 à 134 000 téc). Toutes les origines des importations sont concernées par cette diminution, notamment la France (-15% /2019 à 14 600 téc), les Pays-Bas (-25% à 41 300 téc), la Pologne (-18% à 17 600 téc) et même l’Autriche (-4% à 16 100 téc) qui avait résisté jusque-là.

Viandes bovines » Gros bovins » Europe »

ITALIE : la hausse saisonnière des prix des JB se fait attendre

En Italie, les retards d’abattages ne sont pas encore résorbés pour les mâles. Le marché des femelles est fluide. La viande importée, qui se retrouve en supermarchés en raison d’une consommation hors domicile encore convalescente, fait pression sur les prix.

Des abattages de mâles retardés

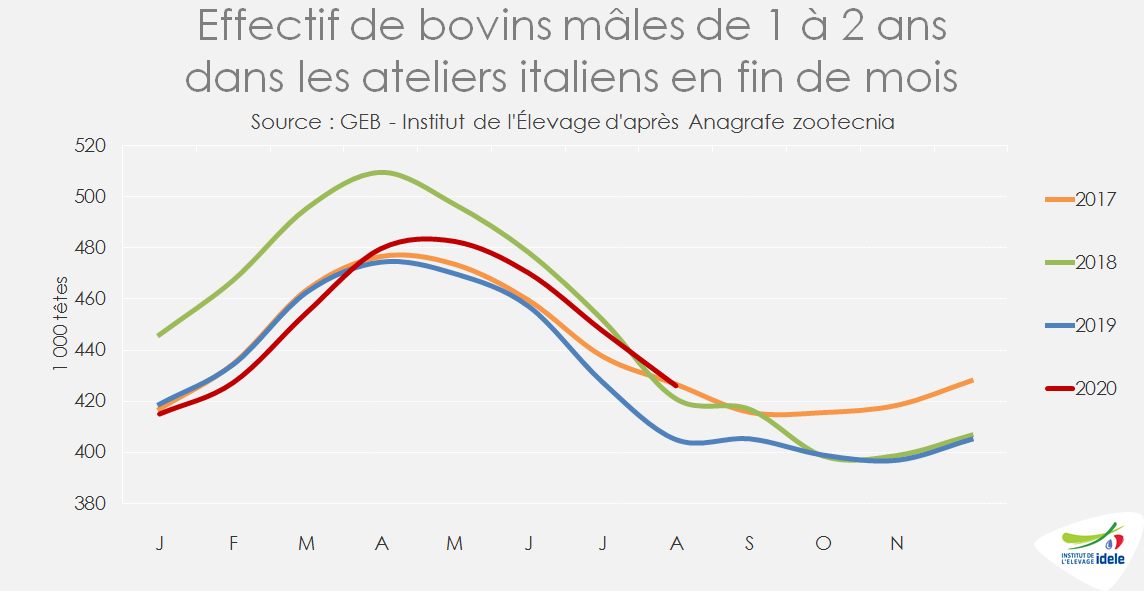

Au 31 août, la BDNI italienne dénombrait 426 000 mâles de 1 à 2 ans, soit 21 000 de plus qu’un an plus tôt (+5%), alors que ce même effectif était en baisse au 31 mars dernier (-8 000 têtes /2019) et que la hausse dans la catégorie d’âge inférieure était de bien moindre ampleur les mois précédents (+5 000 têtes en moyenne sur les 6 derniers mois). Ceci confirme les retards de sorties signalés par les opérateurs et témoigne d’un marché moins fluide qu’en mars. La mise en place du confinement avait en effet accéléré les sorties, la demande des GMS se portant en premier lieu sur la viande italienne de jeunes bovins mâles et femelles.

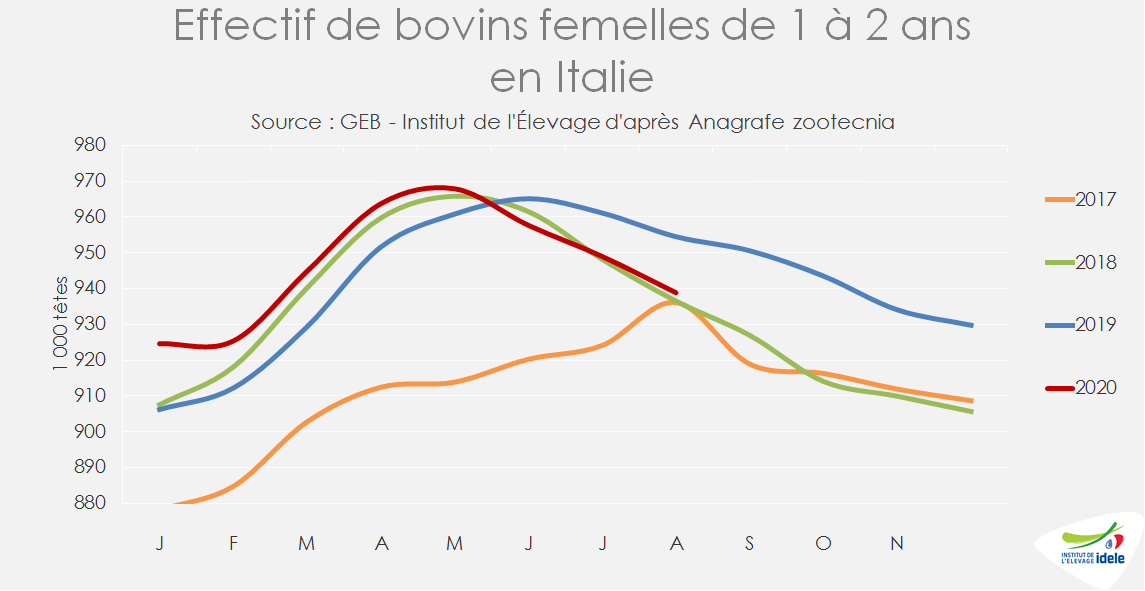

Le marché est beaucoup plus fluide pour les femelles. Le stock de femelles de 1 à 2 ans, qui était en hausse de 7 000 têtes au 31 mai, affichait au 31 août une baisse de 16 000 têtes par rapport à un niveau 2019 particulièrement élevé. Cette donnée ne distingue pas les femelles à l’engraissement des femelles de renouvellement, y compris laitières.

Les femelles de plus de 28 mois, pour l’essentiel des vaches, restaient nombreuses fin août (+23 000 têtes /2019, contre +11 000 têtes au 29 février), mais le surplus s’était légèrement résorbé par rapport à la fin mai (+30 000 têtes /2019). La réouverture des fast-foods et autres restaurants a permis de dynamiser les abattages de vaches qui avaient été fortement ralentis pendant le confinement, faute de demande.

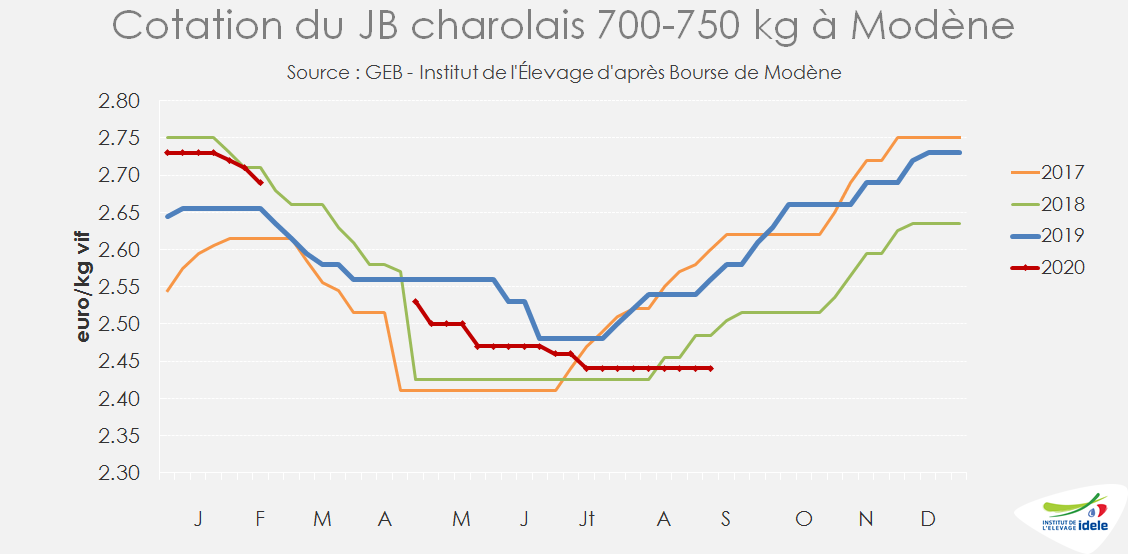

Les prix stagnent à Modène

Les cotations des mâles finis à Modène n’avaient toujours pas démarré leur hausse saisonnière début septembre. La valorisation des animaux reste problématique, notamment en raison de la présence accrue de viande importée dans les supermarchés, mais aussi du fait de la mauvaise valorisation des peaux et des avants. L’été, une partie des avants trouve d’habitude un débouché complémentaire sur le marché grec, mais cette année la forte baisse du tourisme en Grèce a limité la demande.

A 2,44 €/kg vif en semaine 36, la cotation du mâle charolais de 700-750kg à Modène se situait 5% sous son niveau de 2019 et 2% sous celui de 2018. Celle du mâle limousin de 600-650 kg, à 2,71 €/kg, était inférieure de 2% à son niveau de 2019 et de -1% à celui de 2018. Les mâles croisés nés en Italie pâtissent également de la situation, avec des niveaux de prix inférieurs aux années précédentes (-2% /2019 et -4% /2018).

Les cotations des femelles, qui avaient été réajustées à la baisse au 4ème trimestre 2019, restent d’une grande stabilité. La Charolaise reste à 2,58 €/kg (-3% /2019 et -2% /2018) et la Limousine à 2,88 (-1% /2019 et -2% /2018).

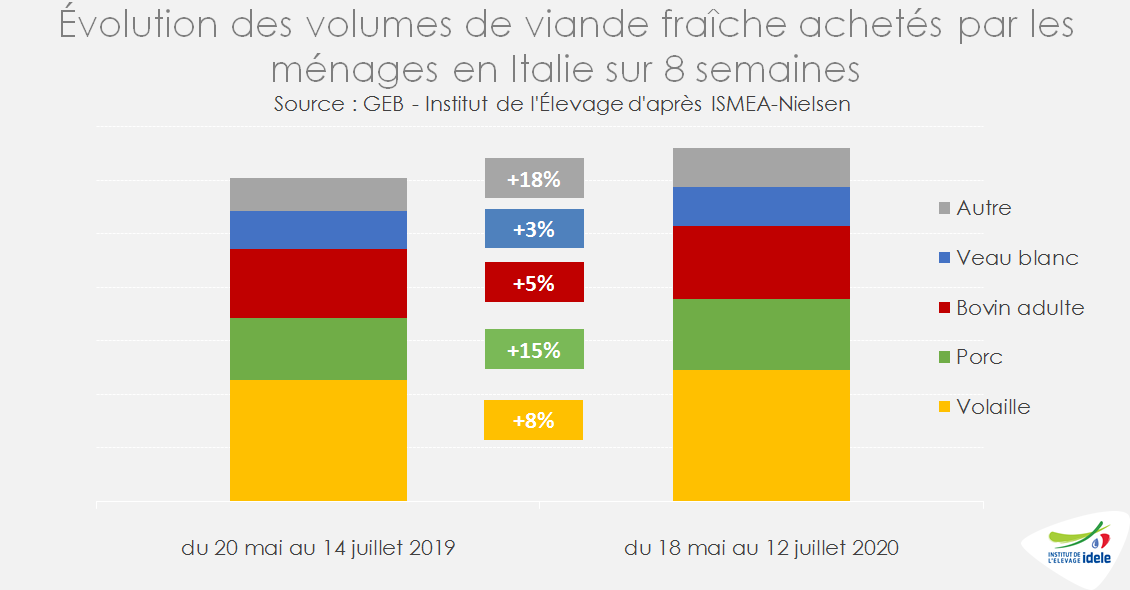

Les achats des ménages en hausse modérée

Depuis le déconfinement, les achats des ménages de viande bovine restent en hausse d’après le panel ISMEA-Nielsen. Mais la progression de +5% /2019 sur la période du 18 mai au 12 juillet, est plus modérée que sur les 12 semaines précédentes (+16%) et bien plus faible que pour le porc et la volaille (respectivement +15% et +8%).

D’après les opérateurs italiens et l’ISMEA, le report de consommation de viande bovine de la RHD vers les achats des ménages n’est pas total.

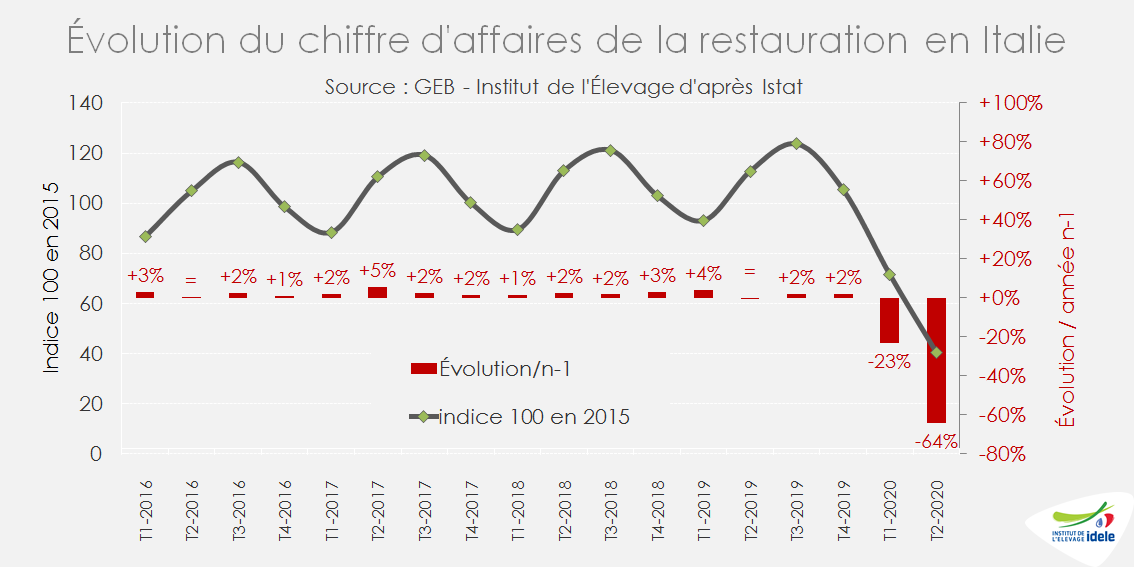

-64% pour le chiffre d’affaires de la RHD au 2ème trimestre

Alors que le chiffre d’affaires de la restauration en Italie était en hausse de 2% par an depuis 2015, il s’est effondré de 23% au 1er trimestre 2020 /2019 et de 64% au 2ème trimestre. Ces baisses sont plus fortes que celles enregistrées en France (-13% au 1er trimestre et -61% au 2ème trimestre).

Les opérateurs italiens des filières agroalimentaires et de l’hôtellerie-restauration s’inquiètent de l’effondrement des arrivées de touristes étrangers qui participent d’habitude au dynamisme de la consommation tout au long de l’année, mais surtout d’avril à octobre. D’après Federalberghi (fédération de l’hôtellerie), la présence de touristes étrangers était en baisse de 93% en juin et de 76% en juillet par rapport à 2019 (source : il Post).

Les viandes importées toujours présentes pendant le confinement

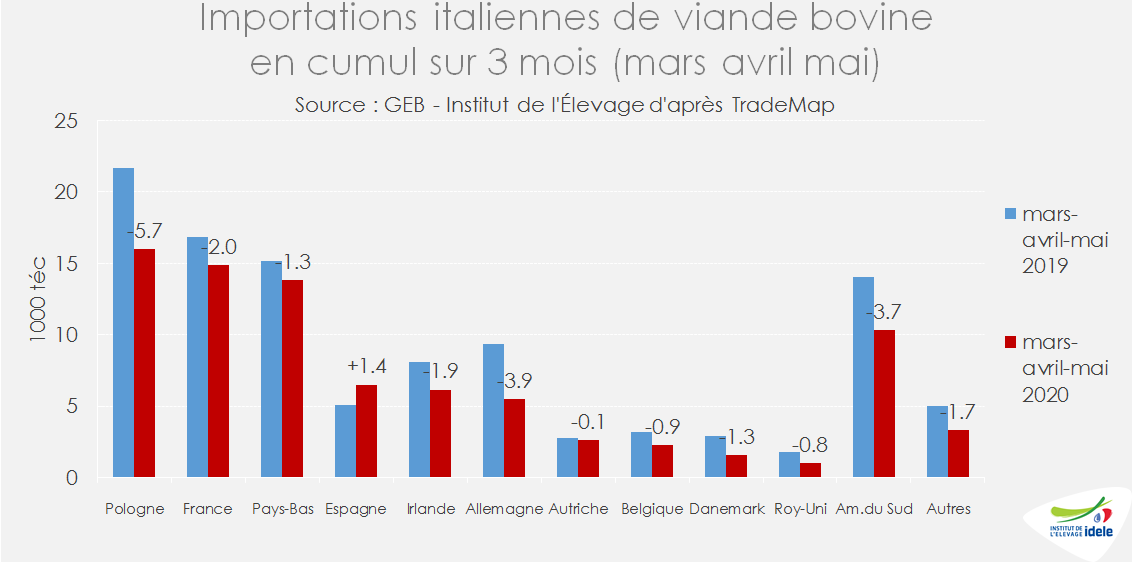

Les importations italiennes de viande bovine sur les 3 mois mars-avril-mai ont chuté de 21% /2019, en réponse à la fermeture de la restauration. La baisse est de -26% en provenance de Pologne, -12% en provenance de France, -9% des Pays-Bas (essentiellement de la viande de veau), de -42% d’Allemagne, de -24% d’Irlande et de -27% d’Amérique du Sud. En revanche, l’Espagne est parvenue à placer plus de viande (+29% à 6 500 téc), un volume qui n’est plus négligeable puisqu’il représente 44% du volume envoyé par la France sur la même période. Par ailleurs, il faut noter que la Pologne, avec 16 000 téc, est restée la première origine dans les importations italiennes, devant la France (15 000 téc). La viande polonaise, qui est d’habitude essentiellement écoulée en RHD, s’est visiblement frayée un chemin dans les circuits de détail.

Viandes bovines » Gros bovins » Europe »

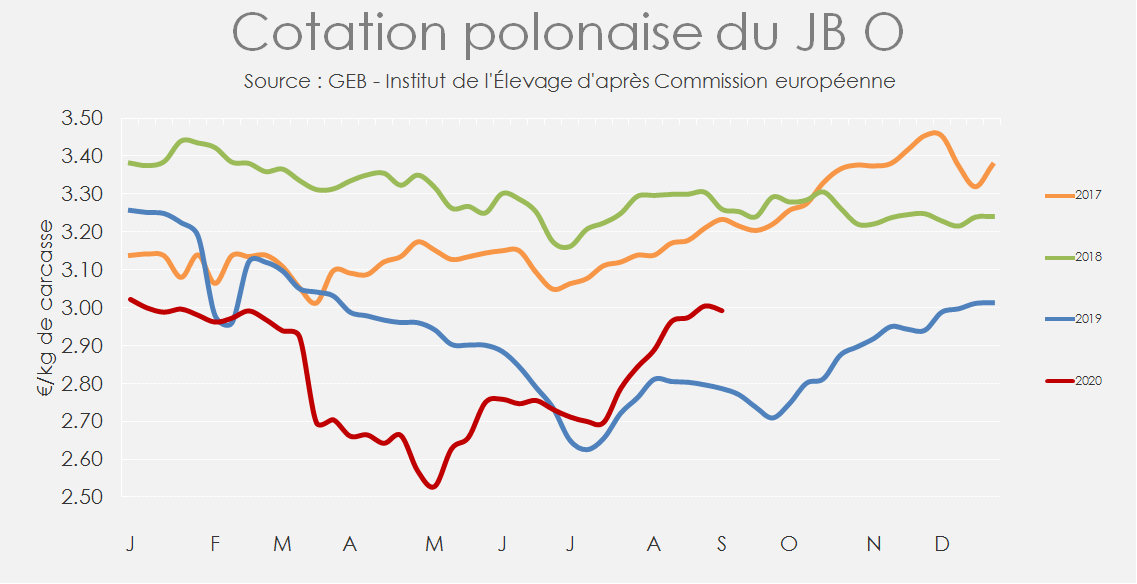

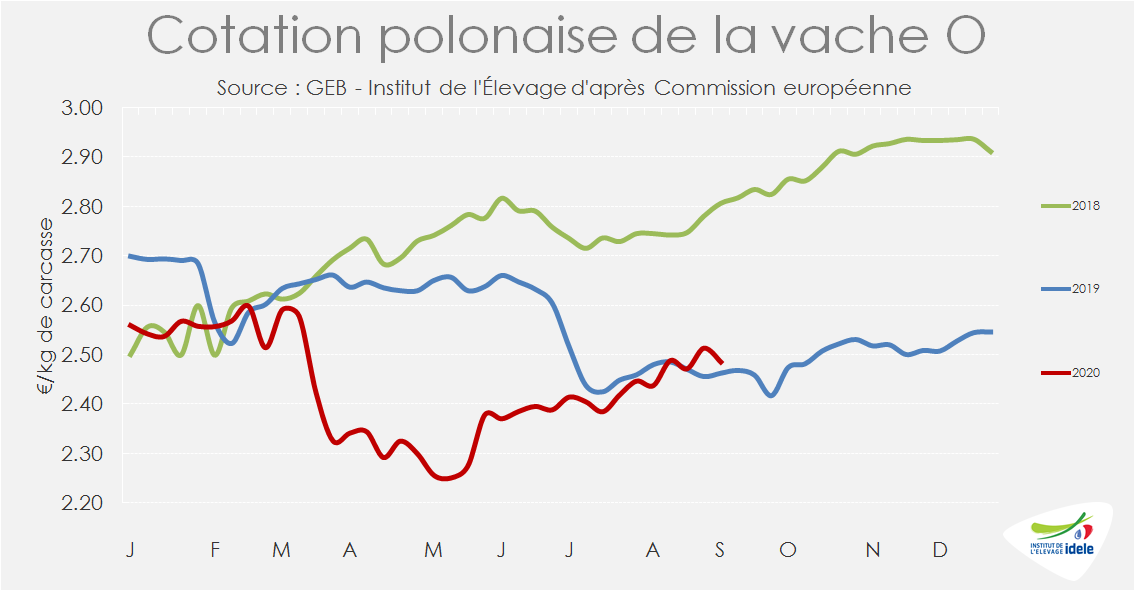

POLOGNE : Les prix rebondissent au-dessus de leur niveau de 2019

Après s’être effondrés pendant le confinement, les prix des bovins polonais enregistrent un rebond spectaculaire depuis le mois de juin. La reprise progressive de la restauration en Europe, mais sans doute aussi les parts de marchés gagnées dans le commerce de détail en Italie, en Allemagne ou au Royaume-Uni participent à cette hausse.

Rebond spectaculaire des prix

En 6 semaines, la cotation du JB O polonais a gagné 30 centimes/kg pour remonter fin août à 3,07 €/kg de carcasse (+6% /2019 ; -9% /2018), dépassant son niveau pré-confinement.

La réouverture de la restauration rapide européenne a permis aux cours des vaches de se redresser également. La cotation de la vache O a gagné 13 centimes en 6 semaines pour atteindre 2,51 €/kg fin août (+2% /2019, mais toujours -12% /2018). Les cours en 2019 avaient été très affectés par plusieurs scandales sanitaires dans la filière polonaise. En juin 2019 notamment, la filière polonaise subissait le contrecoup du 2ème scandale sanitaire de l’année (750 tonnes de « steaks hachés » contenant du gras et de la peau livrés à des associations caritatives).

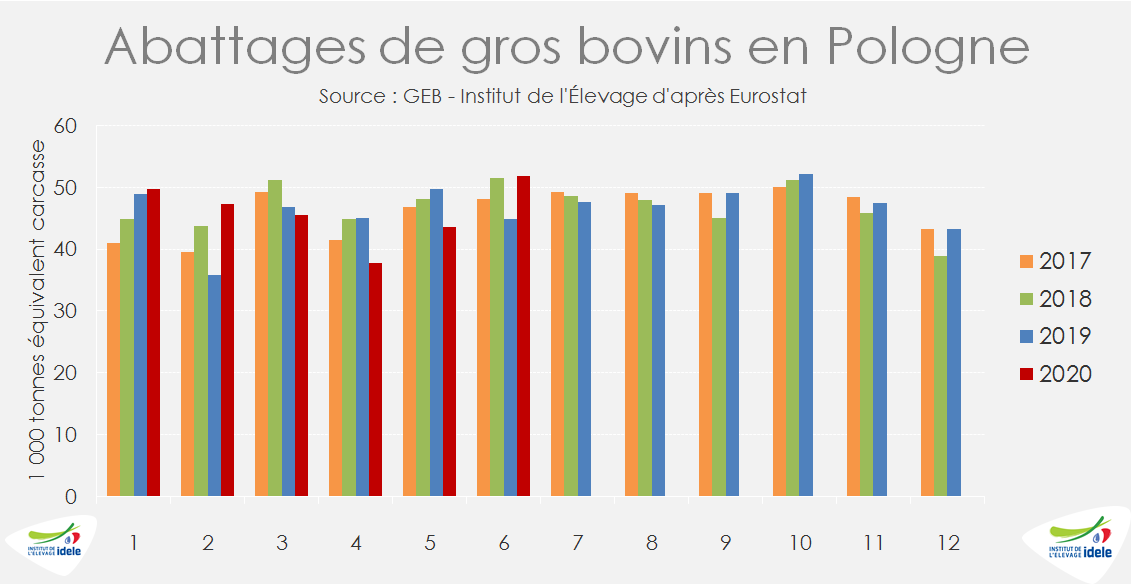

Rebond des abattages en juin, après une rétention en avril et mai

En juin, les abattoirs polonais ont abattu pour 52 000 téc (+15% /2019). Cela faisait suite à deux mois de forte baisse (-16% en avril et -12% en mai) au cours desquels les débouchés pour la viande polonaise s’étaient fortement réduits. Sur l’ensemble du 1er semestre, les abattages polonais de gros bovins ont totalisé 276 000 téc (+2% /2019 mais toujours -3% /2018).

Moins de viande polonaise exportée pendant le confinement

Sur les 3 mois de mars à mai, la Pologne a exporté 69 000 téc de viande bovine réfrigérée (-7% /2019 et -22% /2018). Le recul a été fort vers l’Italie (-19%) où la viande polonaise est avant tout écoulée en restauration et vers l’Espagne (-27%) où la restauration occupe une place prépondérante dans la consommation de viande bovine et où par ailleurs la production abattue a progressé et les prix beaucoup baissé. En revanche, les volumes exportés vers l’Allemagne ont augmenté de 5%, ceux vers les Pays-Bas de +4% et ceux vers le Royaume-Uni de +26%, après un coup d’arrêt en 2019 en raison des répercussions médiatiques d’un scandale sanitaire.

Viandes bovines » Gros bovins » Europe »

IRLANDE : les cours ne bénéficient pas réellement du déconfinement sur le Continent

Après plusieurs semaines de rattrapage, les abattages de bovins en Irlande se tassent à nouveau. Les cotations ne bénéficient pas du déconfinement généralisé en Europe. Sur le 1er semestre 2020, les exportations irlandaises ont été particulièrement affectées par la pandémie de Covid-19, notamment en juin.

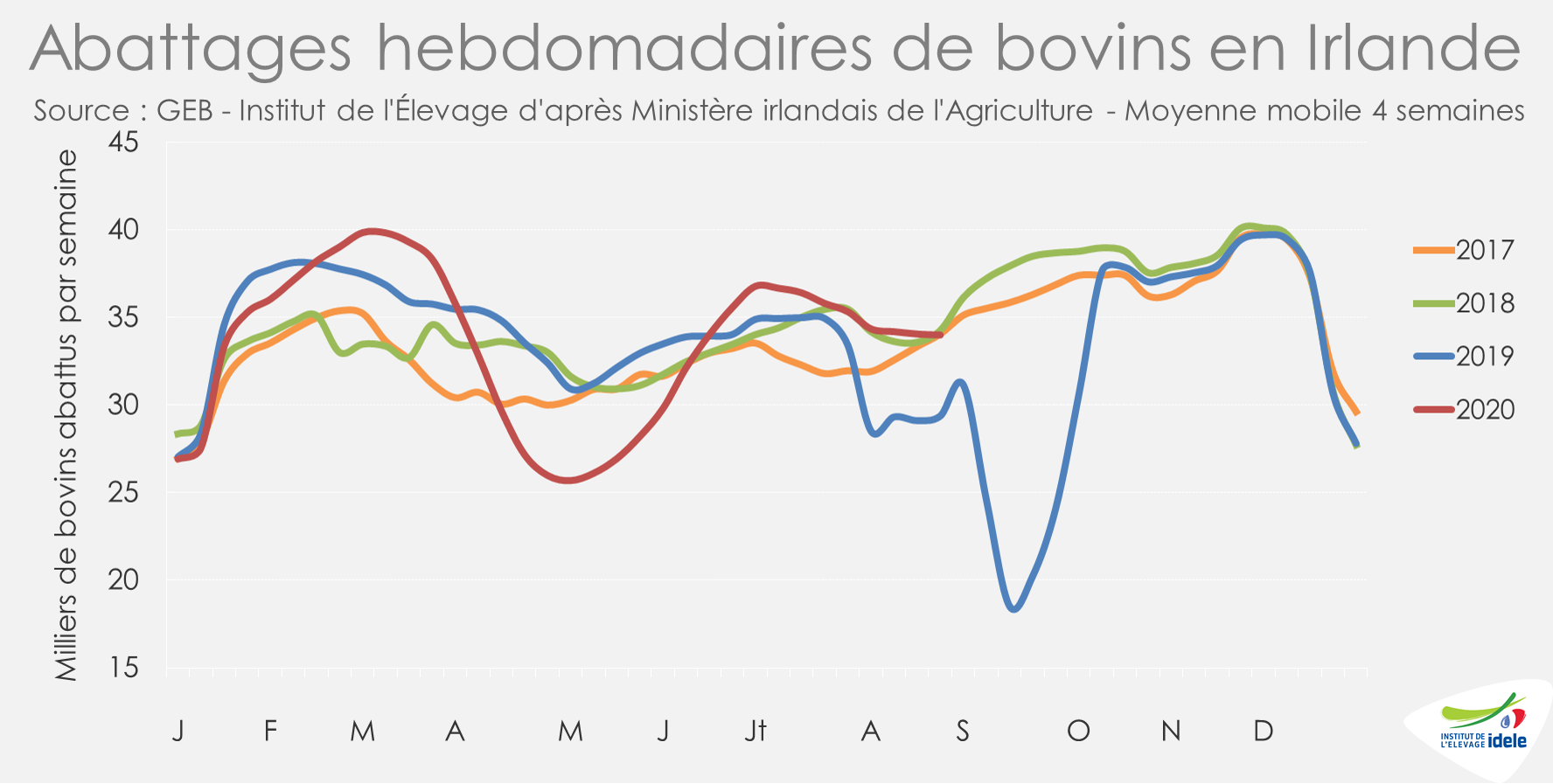

Les abattages de bovins se tassent

Avec la pandémie de Covid-19 et les confinements généralisés, la filière bovine irlandaise a été très perturbée au printemps par la réduction des débouchés à l’exportation. Les abattages ont alors été particulièrement limités en avril et mai. Avec les déconfinements et la réouverture progressive de la restauration à travers l’Europe, les abattages ont repris à un rythme plus soutenu en juin. Ensuite, les abattages étaient revenus à un rythme plus « normal » même si la comparaison à 2019 est difficile car certains abattoirs avaient alors été bloqués par les éleveurs à partir de début août. Sur les quatre dernières semaines d’août (s32 à 35), les abattages de bovins se sont tassés, approchant ceux de 2017 et 2018 (+16% /2019 mais -1% /2018 et = /2017).

Les abattages divergent selon les catégories. Les abattages de génisses (+14% /2019 ; +8% /2018 et +13% /2017) et de bœufs (+25% /2019 ; +11% /2018 et = /2017) sont en hausse, probablement sous l’effet de la réouverture du marché britannique et du déconfinement quasi-total depuis juillet. Avec une baisse de la demande pour la transformation, les abattages de vaches marquent le pas (+22% /2019 mais -15% /2018 et -3% /2017) quand ceux de JB poursuivent leur net recul (-40% /2019, mais -50% /2018 et -47% /2017).

La production de de bovins finis devrait rester en retrait dans les prochains mois. Au 1er juin 2020, le nombre de bovins (hors vaches) en Irlande de moins de 36 mois atteignait 4,7 millions de têtes (+1% ou +51 000 têtes 2019). Mais cette hausse s’explique par une hausse du nombre de veaux : + 121 000 veaux ; contrastant avec les -70 000 têtes de bovins âgés de 12 à 36 mois, susceptibles de sortir des exploitations.

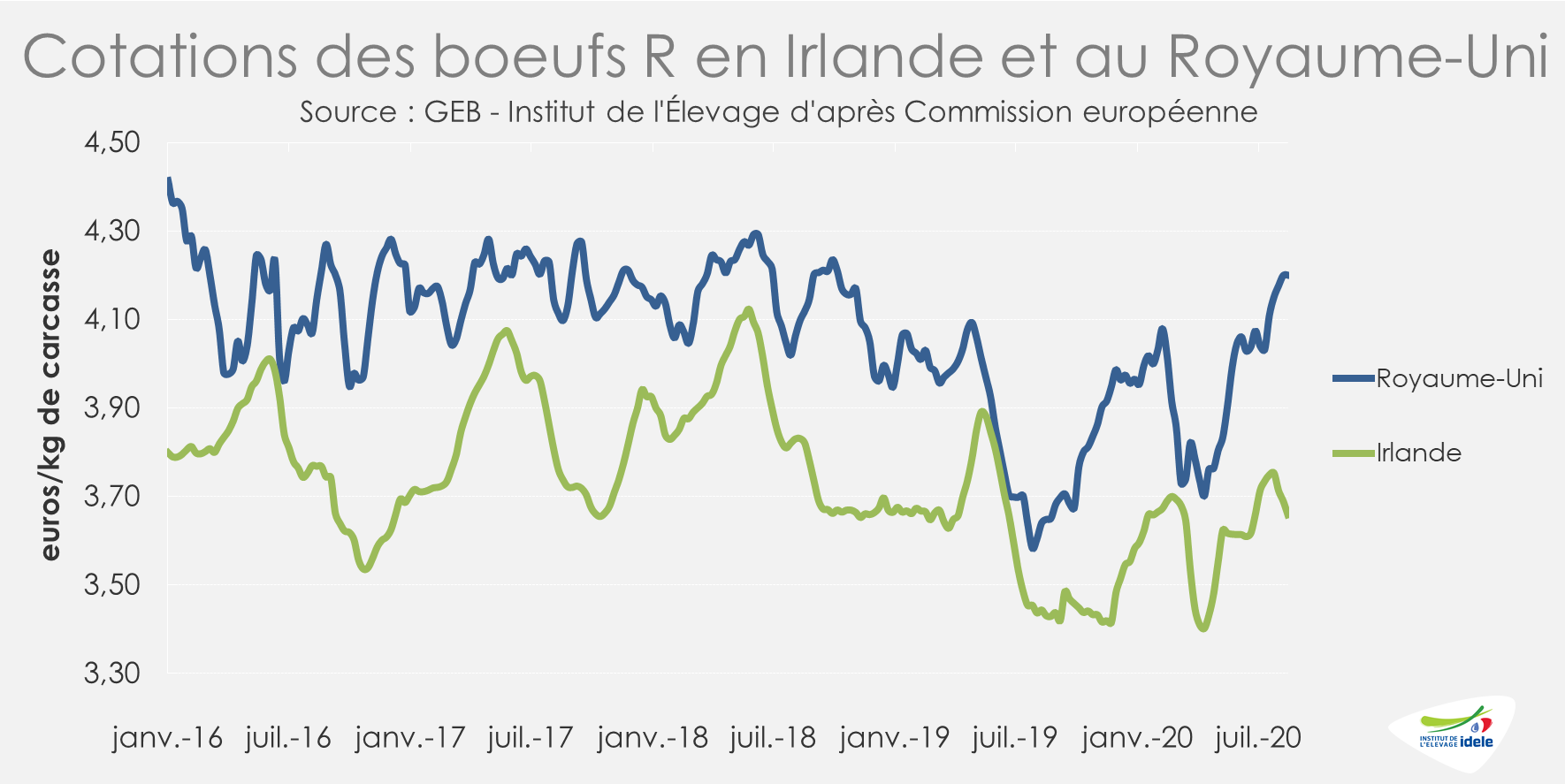

Les cours ne bénéficient pas encore du déconfinement au Royaume-Uni

Alors que le déconfinement est désormais quasiment total en Irlande, au Royaume-Uni et ailleurs en Europe, les cotations irlandaises plafonnent. Pour le moment les exportations sont restées relativement contraintes même si la filière bénéficie partiellement de la réouverture de la RHD au Royaume-Uni.

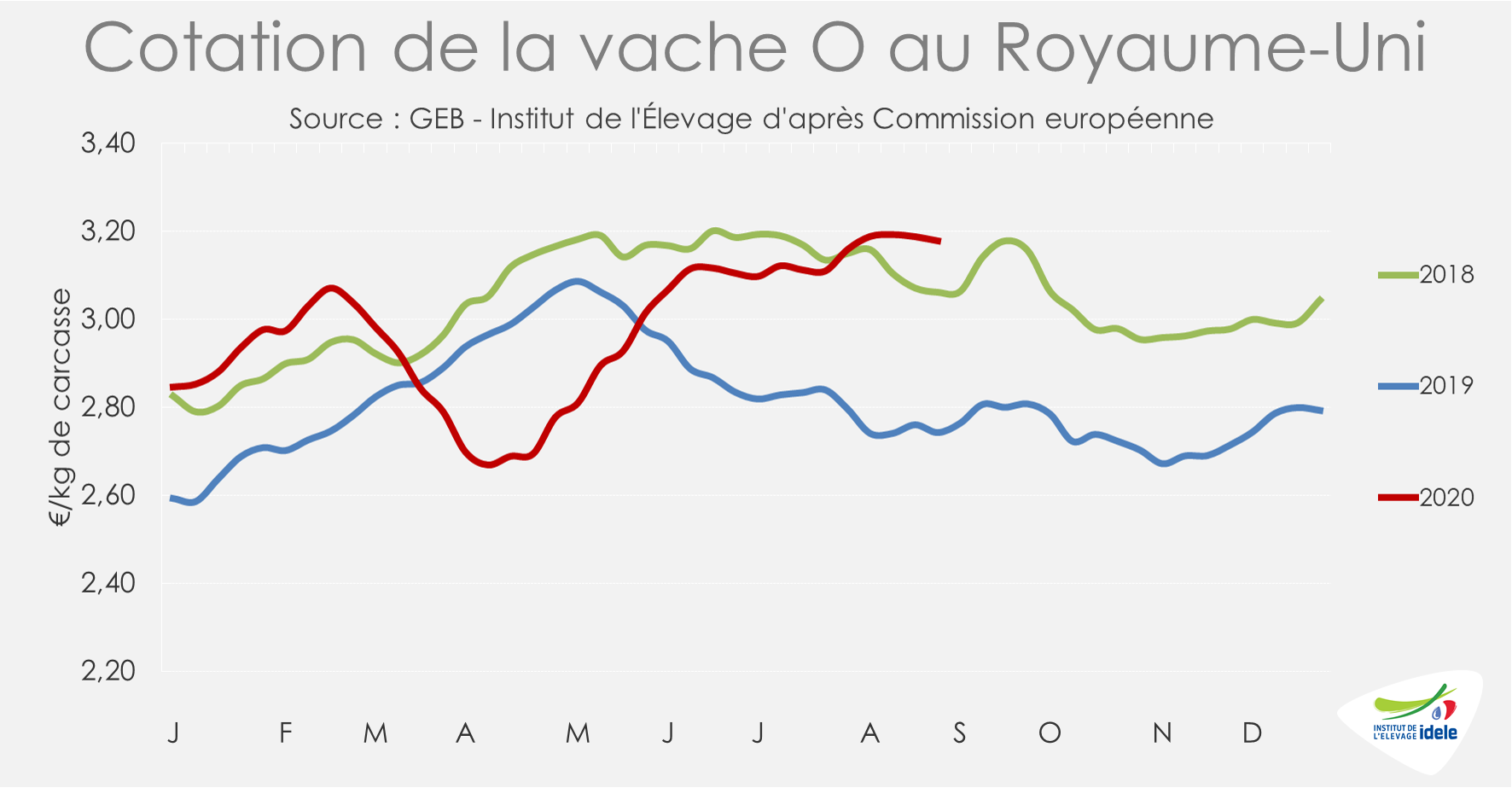

La cotation irlandaise de la vache O a perdu 4 centimes (-1%) en un mois, s’établissant à 2,94 €/kg éc en semaine 35 (+4% /2019 ; -4% /2018). Les cours des bœufs ne bénéficient toujours pas pour le moment de l’ouverture du marché du Royaume-Uni, où la consommation est pourtant dynamique. Le cours du bœuf R a perdu 9 centimes (-2%) en un mois, à 3,66 €/kg éc en semaine 35 (+7% /2019 ; -4% /2018). L’écart de prix avec le bœuf britannique a augmenté et atteint 54 centimes, c’est 18 centimes de plus qu’il y a un mois.

La pandémie a affecté le commerce irlandais vers le continent et le Royaume-Uni

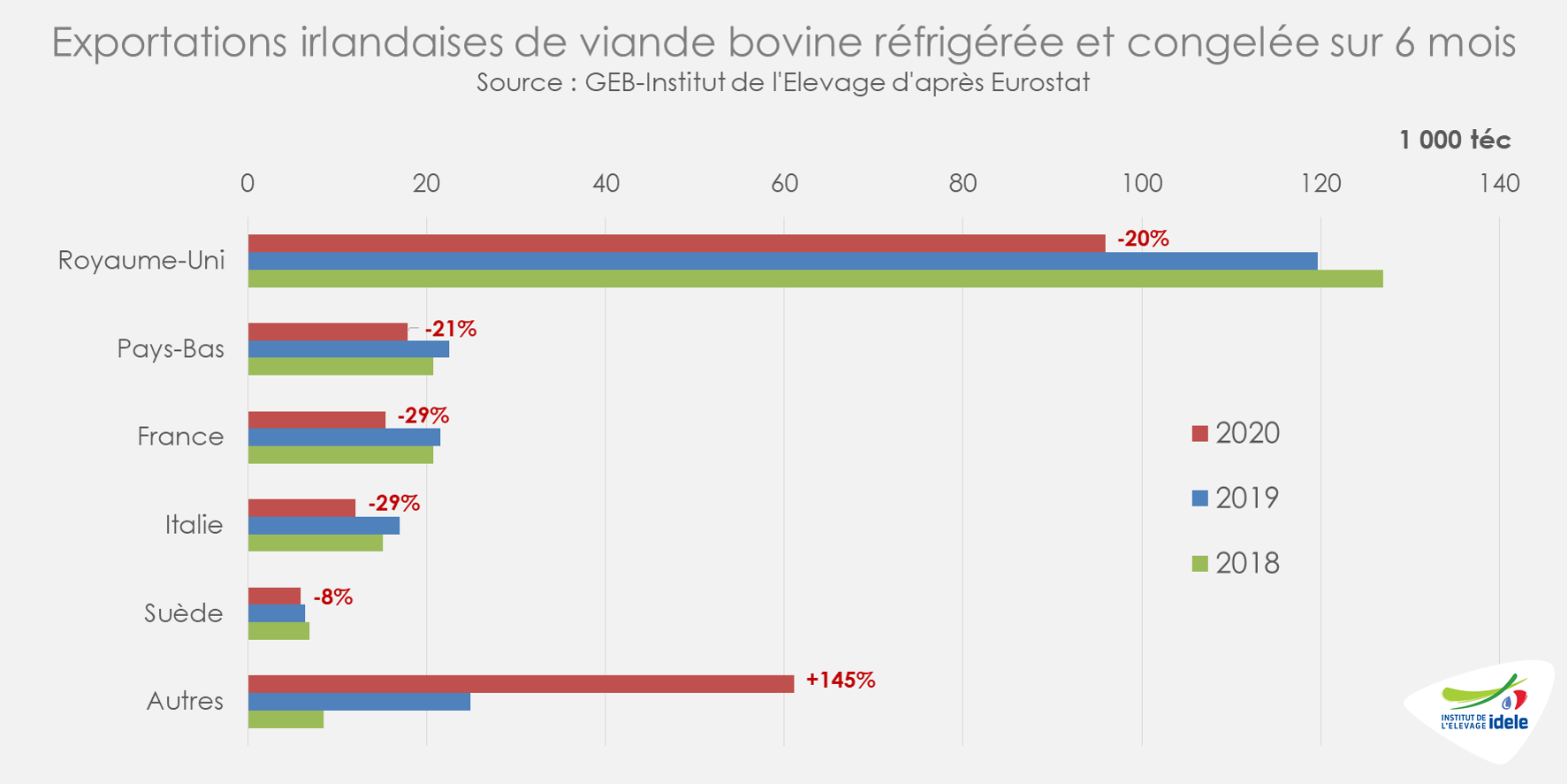

Sur le premier semestre 2020, incluant l’essentiel des mesures de confinement en Europe, les exportations irlandaises de viande bovine ont à peine dépassé 240 000 téc (-14% /2019 et -10% /2018). Toutes les destinations ont été affectées.

Malgré certaines mesures de déconfinement à travers le Continent, le mois de juin a été particulièrement médiocre (-22% /2019 et -21% /2018). Depuis, les opérateurs font état d’une reprise des envois vers le Royaume-Uni.

Viandes bovines » Gros bovins » Europe »

ROYAUME-UNI : offre et consommation dynamiques

Les cours des bovins britanniques se stabilisent à des niveaux élevés. La demande des abattoirs reste soutenue par des achats des ménages dynamiques et un secteur de la RHD porté par des aides gouvernementales. Les abattages britanniques restent importants et le retour des viandes irlandaises sur le marché n’a pas fait baisser les cours.

Les cotations commencent à plafonner à haut niveau face à une offre abondante

En semaine 35 et en devise locale, les prix des bovins britanniques se sont stabilisés désormais pour toutes les catégories. C’était déjà le cas pour les réformes depuis quelques semaines. D’après AHDB, la demande des industriels est restée forte en lien avec des achats des ménages dynamiques, la mise en œuvre d’une mesure de soutien spécifique au secteur de la RHD (cf. infra) et la volonté de sécuriser leurs approvisionnements. En face, l’offre britannique en bovins finis est demeurée abondante et la reprise de la production irlandaise a entraîné une hausse des volumes expédiés depuis l’Irlande vers le Royaume-Uni, stabilisant les prix.

En euros, la cotation de la vache O a perdu 1 centime en une semaine, mais elle a gagné 2 centimes en un mois, à 3,18 €/kg de carcasse en semaine 35 (+16% /2019 et +7% /2018).

Les cours des autres catégories voient également leurs progressions freinées, à de hauts niveaux :

La génisse R a perdu 2 centimes en une semaine mais en a gagné 8 en un mois à 4,11 €/kg éc en semaine 35 (+21% /2019 ; +5% /2018),

Le bœuf R est resté stable sur une semaine mais a gagné 9 centimes en un mois, à 4,20 €/kg éc (+15% /2019 ; +2% /2018),

Le JB R a perdu 2 centimes en une semaine mais en a pris 8 en un mois à 4,11 €/kg éc (+21% /2019 ; +5% /2018),

La consommation de viande bovine au Royaume-Uni a été chamboulée par la Covid-19 comme ailleurs en Europe. Avec le confinement, la consommation de viande bovine s’était reportée sur les achats des ménages en points de vente au détriment de la RHD. Depuis le déconfinement, les achats des ménages sont restés dynamiques. D’après le panel Kantar, sur les semaines 21 à 32 les achats ont nettement progressé (+13% en volume et +17% en valeur /2019), portés notamment par les achats de burgers, viande hachée pur bœuf et steaks.

Par ailleurs, alors que la RHD était à la peine depuis sa réouverture, le gouvernement britannique a lancé un programme de soutien au secteur appelé « Eat Out to Help Out Scheme » sur l’ensemble du mois d’août qui semble avoir porté ses fruits. Ce dernier visait à offrir une réduction de 50% sur la nourriture ou les boissons non alcoolisées dans les restaurants participants (jusqu’à un maximum de 10 £ de réduction par dîner), uniquement les lundis, mardis et mercredis.

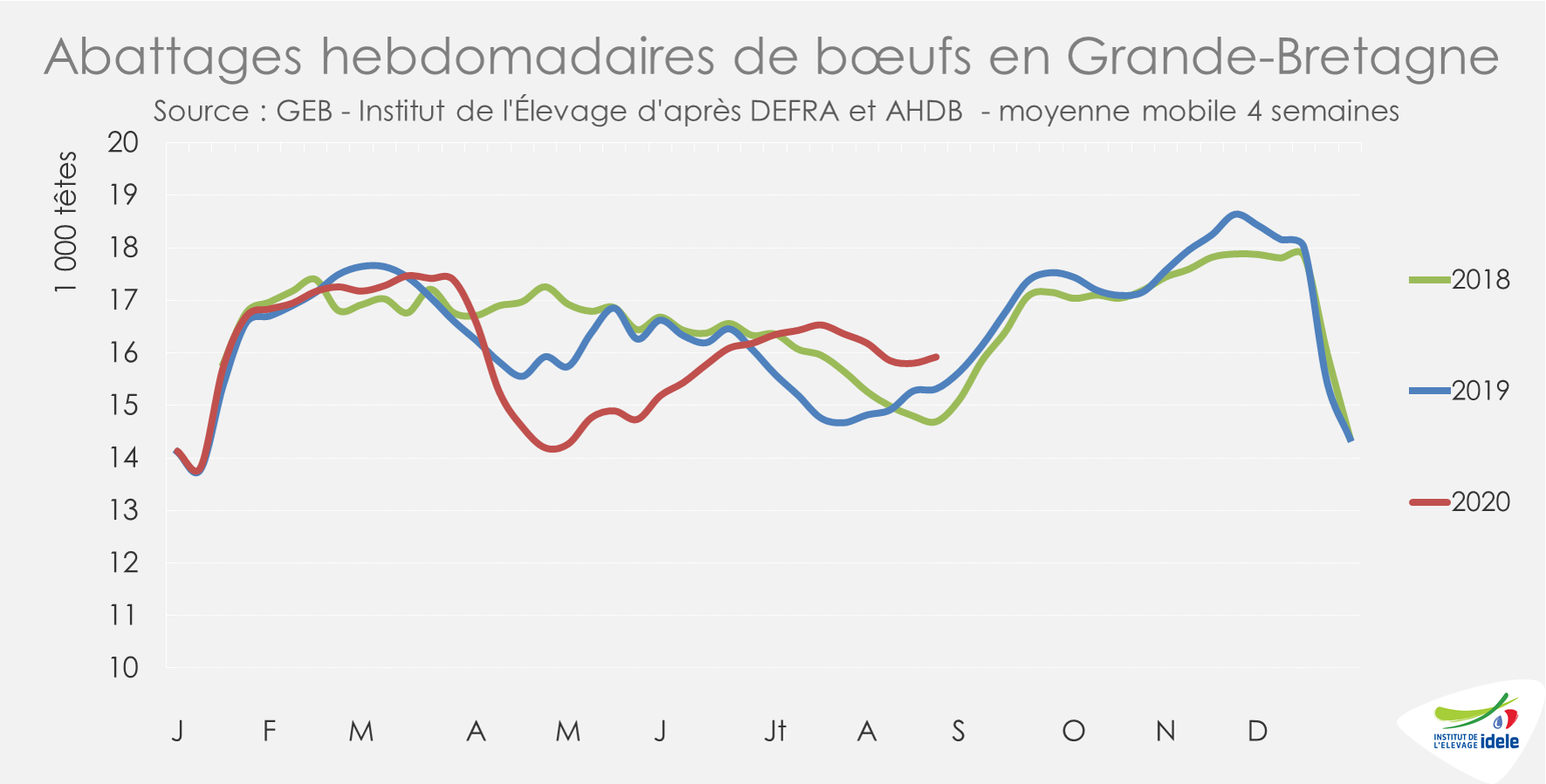

Les abattages soutenus, sauf pour le JB

Les abattages se sont poursuivis à un rythme élevé jusqu’à la fin du mois d’août. Sur les quatre dernières semaines (32 à 35), les abattages de gros bovins sont en hausse marquée en tête (+5% /2019 et +11% /2018) d’après l’indicateur du Ministère de l’agriculture (DEFRA) et d’AHDB. Cette hausse est cependant plus limitée en poids : la vague de chaleur de la mi-août a entraîné une réduction des poids carcasse.

En tête, les abattages de vaches de réforme (+9% /2019 et +17% /2018) comme de génisses (+7% /2019 et +16% /2018) sont restés à des niveaux élevés en août. Idem pour les abattages de bœufs désormais supérieurs aux niveaux des années précédentes (+4% /2019 et +8% /2018).

Seuls les abattages de jeunes bovins sont désormais en retrait (-13% /2019 et -18% /2018) en lien notamment avec le fléchissement de la demande à l’export.

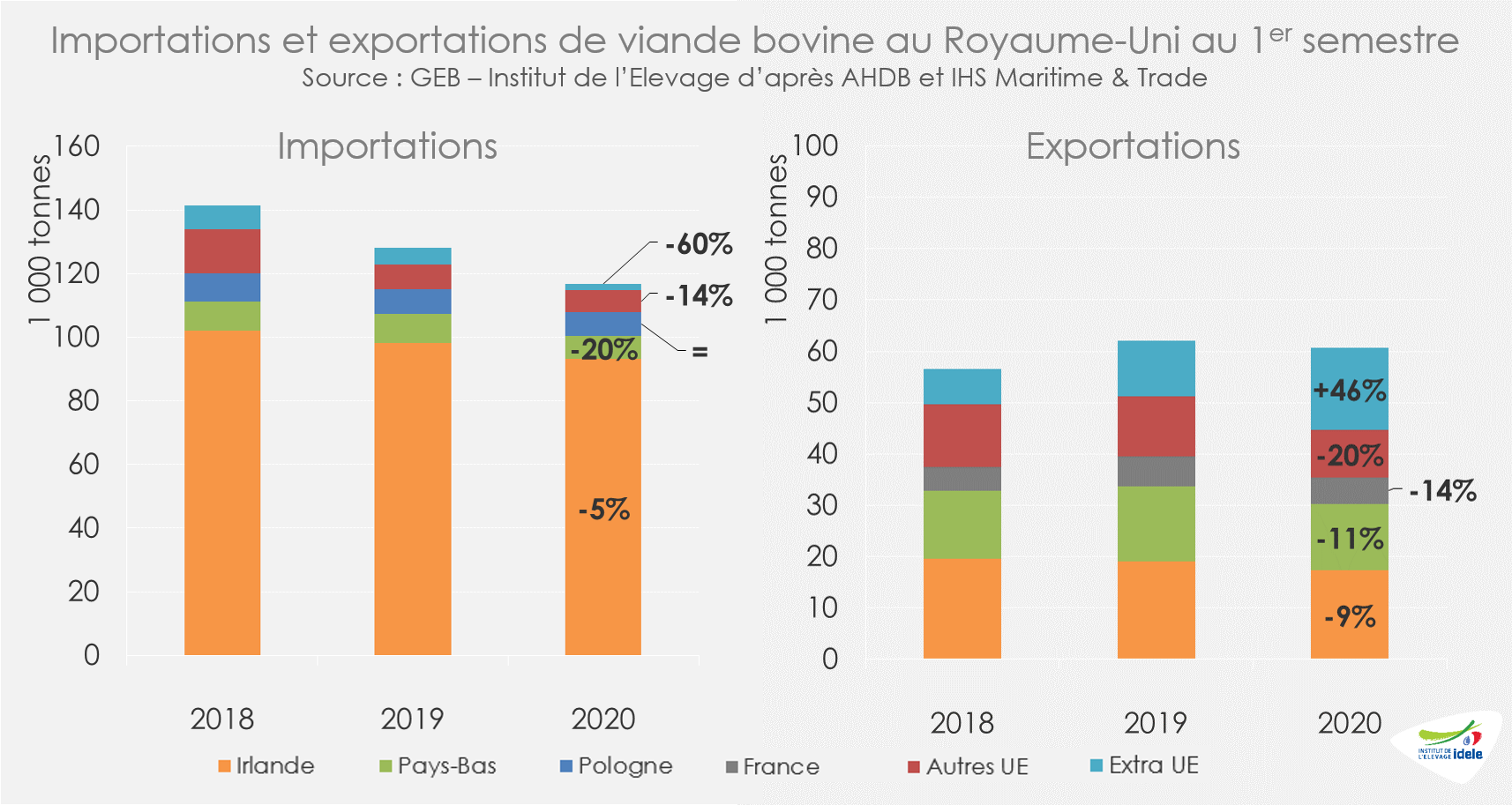

En juin, des importations stables et des exportations en retrait

En juin, les importations britanniques étaient revenues au niveau de l’an passé à 19 700 téc après plusieurs mois de reflux. Les importations depuis l’Irlande étaient notamment en hausse (+6%). Cependant que les exportations poursuivaient leur baisse d’une année sur l’autre (-13% à 9 300 téc).

En cumul sur le 1er semestre 2020, les échanges de viande bovine du Royaume-Uni sont en retrait. Les importations ont reculé à 116 800 tonnes (-9% /2019). Les exportations n’ont totalisé que 60 700 tonnes (-2%) : elles ont baissé vers les destinations de l’UE (-13% /2019) et ont progressé hors UE (+46%).

Viandes bovines » Maigre »

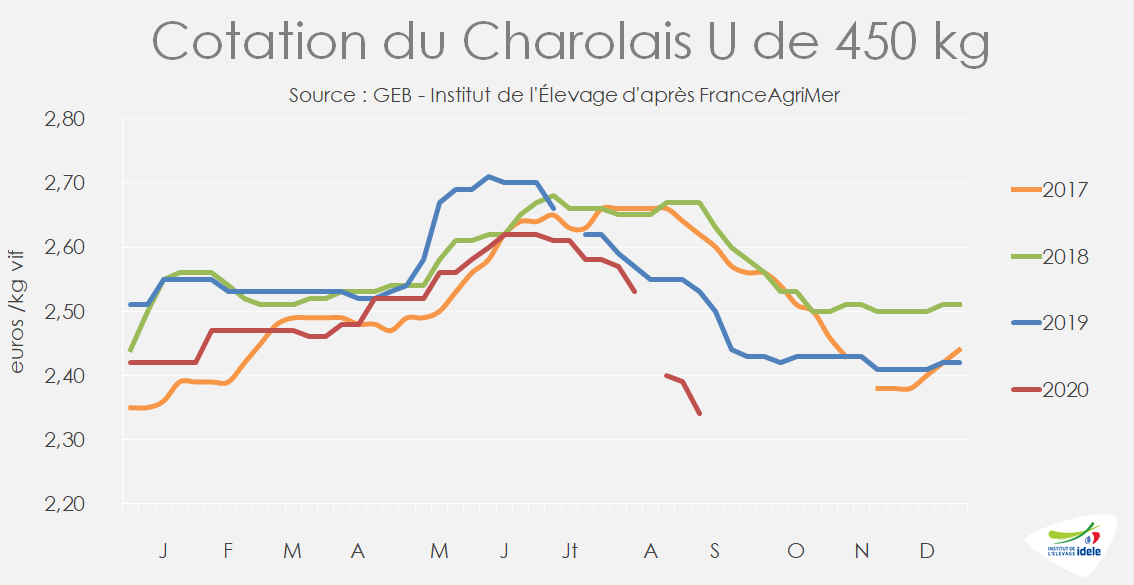

Les cours des Charolais ont décroché cet été

Les cotations des broutards français ont chuté durant l’été. Sur le marché italien, les prix des animaux finis restent au plancher. Les cotations des jeunes femelles s’en tirent mieux, bien qu’en très légère baisse /2019.

Chute des cotations des broutards destinés à l’Italie

Après avoir atteint un palier en juin, les prix ont chuté à partir de début juillet. La cotation du Charolais U de 450 kg a perdu 8% en deux mois à 2,34 €/kg en semaine 36. La variation par rapport à 2019 à la même époque est de -8%. Le marché du JB fini en Europe est lourd, particulièrement en Italie où les viandes polonaises et espagnoles ont fini par s’implanter en GMS. Les prix des JB finis en Italie sont à un plancher saisonnier, plus bas qu’en 2019 et sans remontée des cours en fin d’été. Les engraisseurs rectifient les prix d’achats de broutards, d’autant qu’ils anticipent une baisse de la demande en viande dans les mois à venir en lien avec le ralentissement économique et la baisse du tourisme.

Les cours français des animaux plus légers sont également orientés à la baisse alors qu’ils augmentaient l’an dernier à la même époque. La cotation du Charolais U de 350 kg a perdu 21 centimes en 5 semaines pour tomber à 2,50 €/kg vif en semaine 36, soit -6% /2019. Celle du Limousin E de 300 kg se situait à 2,90 €, soit -7% /2019 (la baisse en juin était de 4%) et celle du Croisé U de 300 kg à 2,79 €/kg, -2% /2019. Globalement, toutes les catégories de mâles sont impactées par la lourdeur des marchés italien et espagnol.

Les cotations des femelles limousines sont quasi inchangées depuis février (-2 centimes cet été) à 2,73 €/kg vif : la Limousine E de 270 kg est toujours en léger repli de -1% /2019. La cotation de la femelle charolaise U de 270 kg a regagné 2 centimes pendant l’été pour atteindre2,58 €/kg, soit -3% /2019. Après plusieurs années de forte progression, la demande pour ces animaux atteint un plateau en Italie, mais reste soutenue.

Une offre toujours en retrait par rapport à 2019

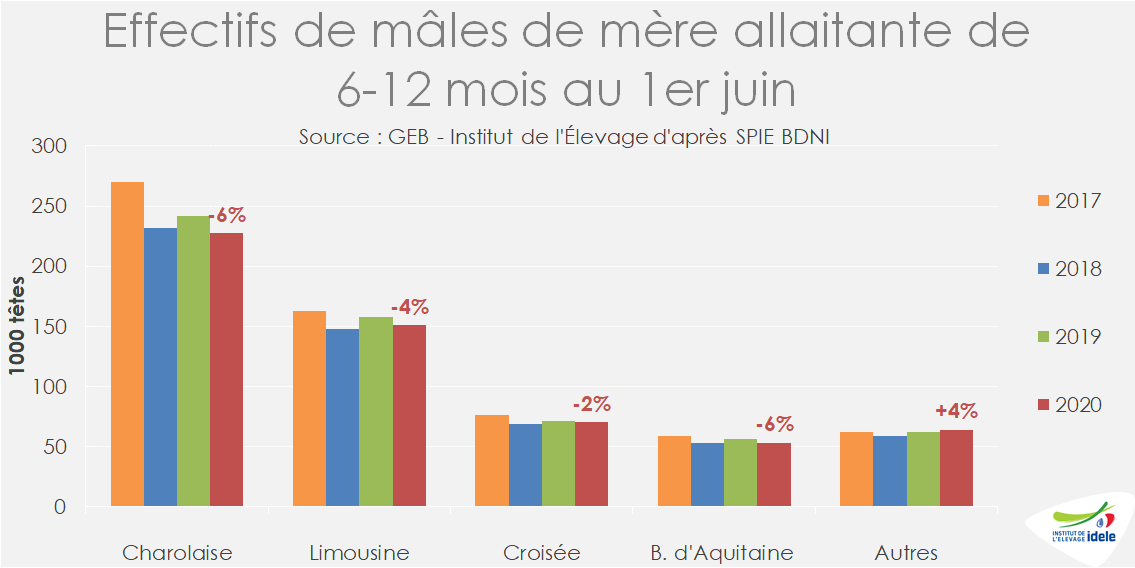

L’offre en broutards en âge d’être exportés s’est réduite au 2ème trimestre. Au 1er août on dénombrait 565 000 mâles allaitants de 6-12 mois dans la BDNI, un effectif en recul de -4% /2019.

Ce repli de l’offre est à peu près stable ces 4 derniers mois et reste très marqué en races charolaise (227 300 têtes, -6% /2019) et blonde (53 200 têtes -6% /2019). Il n’est toutefois pas suffisant pour maintenir les cours.

L’offre réduite de broutards est directement liée au repli du cheptel de vaches de type viande observé depuis 2016 et qui se poursuit. Au 1er août on dénombrait 3 738 000 vaches allaitantes en France, soit -1,9% /2019 et -6,6% /2016 (Voir Gros bovins en France).

La campagne 2019/2020 de naissances de veaux issus de mère allaitante se clôt fin juillet avec 3 375 000 naissances, un chiffre en recul de 2% par rapport à la précédente. Sur janvier-juillet 2020, la baisse des naissances est faible d’une année sur l’autre (-0,3% /2019) mais reste forte par rapport aux années précédentes (-5,6% /2018 et -4,0% /2017).

Ainsi l’offre en broutards restera limitée en France dans les mois à venir. Ce recul des disponibilités lié à la baisse du cheptel devient préoccupant, d’autant plus que cela ne parvient pas à soutenir le cours des broutards.

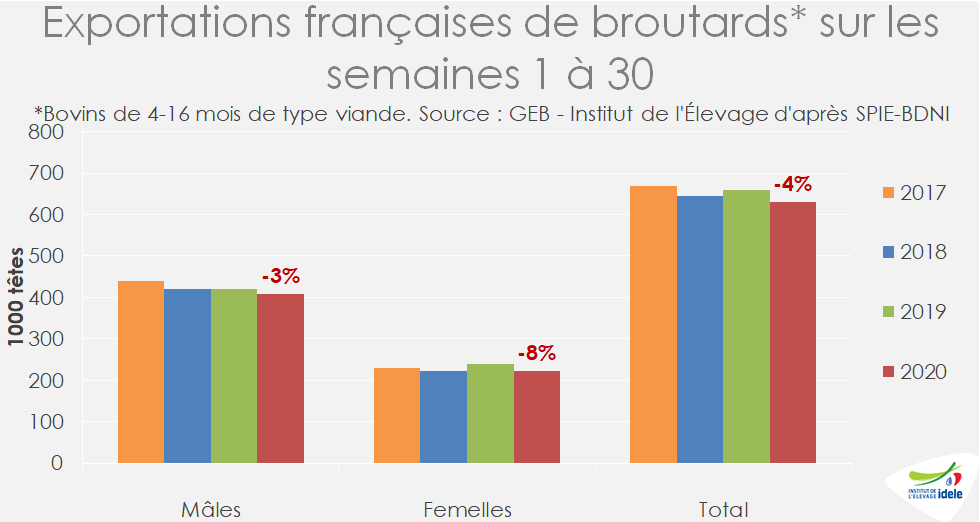

La reprise de l’export en juin ne compense pas le retard en 2020

Le déconfinement a permis une reprise des exports, notamment sur les semaines 23 à 26 (qui comprennent le mois de juin) à 87 000 têtes, soit +8% par rapport aux mêmes semaines en 2019. Cette reprise est insuffisante pour rattraper le retard pris au 2ème trimestre. Selon les données de la BDNI, 630 000 têtes ont été expédiées sur les 30 premières semaines de l’année (-4% /2019, très bonne année vers l’Italie et l’Algérie, et -2% /2018). Le recul est plus marqué pour les femelles (-8%) que pour les mâles (-3%). Le recul des exports est très prononcé depuis février, du fait de l’offre en broutards en diminution, du marché du JB lourd en Europe (Italie, Espagne) et du ralentissement économique des pays tiers.

Le repli global des envois est lié en grande partie à la chute du commerce avec l’Espagne. Du 2 août au 5 septembre, les envois sont demeurés globalement stables vers l’Italie, mais avec une progression des envois de mâles et un repli des envois de femelles. Les expéditions vers l’Espagne sont toujours ralentis, plus faibles qu’en mai, de 7% (voir tendance Juin). Très orientée à l’export sur les pays tiers, la production espagnole de JB a été frappée beaucoup plus durement par la crise sanitaire et les mesures de confinement que la filière italienne. Depuis mars, les achats espagnols de broutards ont reculé en volumes et en prix et se sont de nouveau concentrés sur les veaux laitiers, une tendance qui devrait perdurer.

Des exportations vers les pays tiers ralenties durant l’été

Depuis le début de l’année, la Covid-19 a impacté les exports hors de l’UE, avec 33 400 broutards envoyés entre janvier et juillet, soit -18% par rapport au niveau record de 2019 mais +5% /2018. L’Algérie reste la 1ère destination avec 26 500 broutards sur janvier-juillet (-23% /2019 mais +3% /2018). L’activité commerciale sur pays tiers est restée ralentie durant la 1ère partie de l’été, gênée en partie par le nouveau cahier des charges des broutards vers l’Algérie (max 450 kg poids vif et 14 mois d’âge) et par les fortes températures. En juillet, selon les douanes françaises, 4 400 broutards ont été expédiés vers les pays tiers, dont 2 300 vers l’Algérie, et 2100 vers Israël. Le gouvernement israélien va reconfiner strictement sa population à partir du vendredi 18 septembre, durant les 3 semaines de fêtes juives, ce qui ne va pas simplifier les flux. Dans certains pays du pourtour méditerranéen comme le Maroc, le déconfinement n’est que partiel.

Un automne incertain

Après la baisse des cours durant l’été, le prix des broutards pourrait se stabiliser cet automne. Les Italiens resteraient aux achats, mais avec prudence. La baisse des ventes pourrait se poursuivre vers l’Espagne où les engraisseurs continuent de se tourner vers les veaux nourrissons très bon marché. Les marchés des pays tiers, actuellement atones tant en viande qu’en vif, auront du mal à soulager le marché européen.

Viandes bovines » Veaux de boucherie »

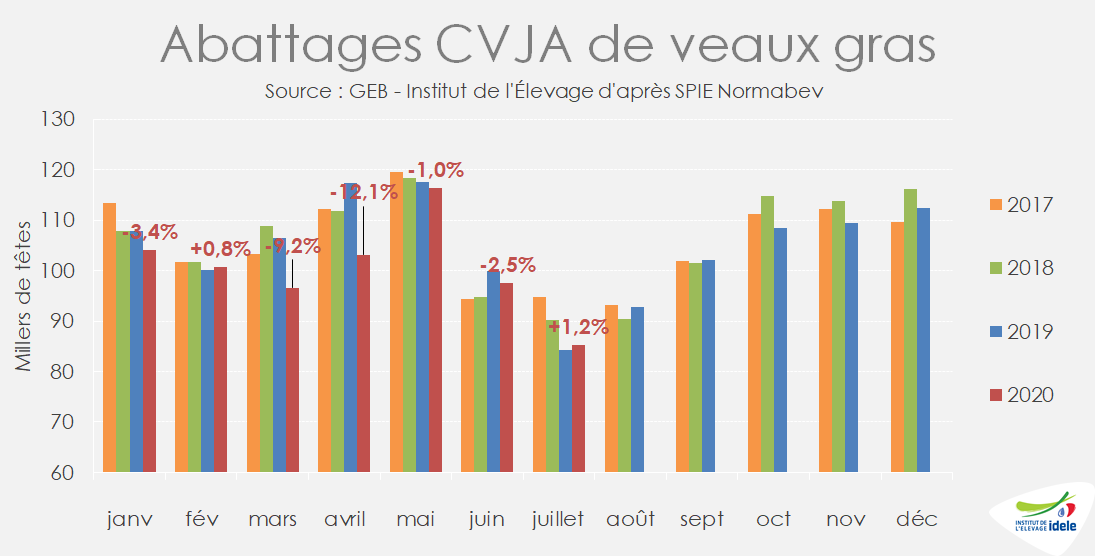

Des signes d’allègement du marché

Six mois après le début du confinement, le marché du veau gras montre des signes d’amélioration. Les prix encore très bas amorcent une hausse saisonnière rapide. Les mises en place prudentes du début de crise, le redressement des abattages cet été et la fin des vacances scolaires ont participé de l’embellie. Pour autant les stocks en ferme ne sont pas complètement résorbés.

Au plus bas, les prix ont amorcé leur hausse saisonnière

Lors du confinement, le repli brutal des abattages avait précipité l’encombrement du marché du veau gras. Les mises en place ont alors fortement reculé, à la fois pour préparer l’assainissement futur du marché et parce que beaucoup d’ateliers étaient pleins. La reprise progressive de la restauration hors domicile, a fortiori à la rentrée, a également participé d’une amélioration du marché des veaux. Il semblerait aussi que les distributeurs aient consenti à payer davantage.

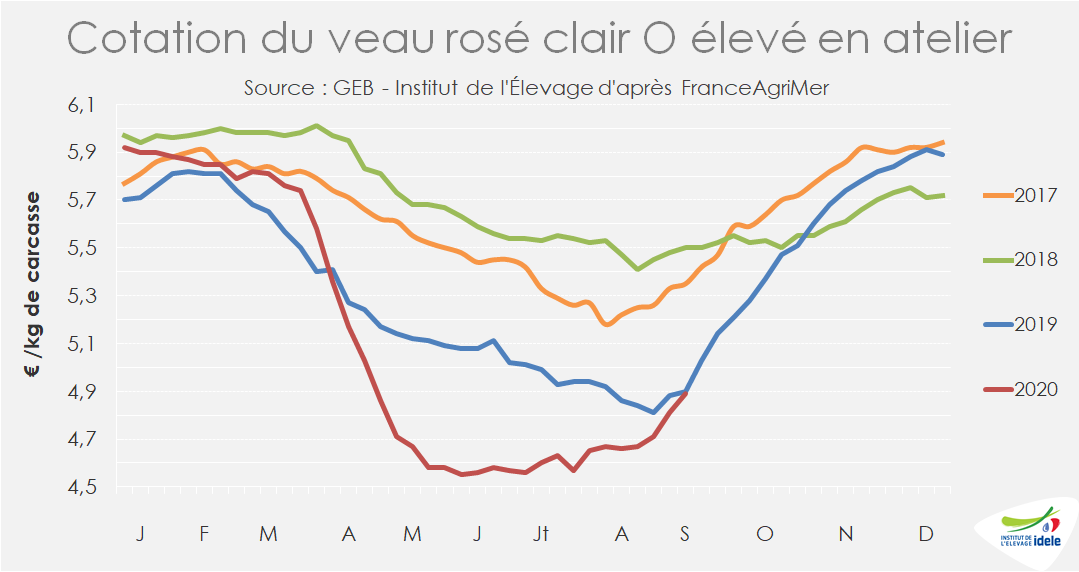

Les prix des veaux, toujours à un très bas niveau, ont entamé une hausse saisonnière marquée, si bien qu’ils pourraient dépasser les bas niveaux de 2019 dans les semaines à venir.

Le cours du veau rosé clair O élevé en atelier a gagné +22 centimes depuis la semaine 33 pour s’établir à 4,89 €/kg de carcasse en semaine 36. Il a ainsi retrouvé son bas niveau de 2019, en repli de -61 cts ou -11% par rapport à 2018. La tendance est similaire pour les veaux mieux conformés qui avaient mieux résisté à la crise grâce à une présence forte en GMS et en boucheries. La cotation du veau rosé clair R élevé en atelier a repris +16 cts en 3 semaines, atteignant 5,50 €/kg éc, soit -2 cts /2019 et -59 cts ou -9,7% /2018.

Les abattages se sont redressés à partir de mai

Après l’effondrement de la production pendant le confinement, les abattages ont retrouvé un rythme habituel, poursuivant leur recul structurel. Corrigés des variations journalières, les effectifs abattus ont progressé en juillet par rapport à 2019 (85 000 têtes ; +1,2%) mais étaient en recul net par rapport à 2018 (-5,6%). Sur les 7 premiers mois de l’année, les abattages enregistrent un fort recul à 704 000 têtes, soit -4% /2019 et 2018.

Les premières remontées indiquent une légère hausse des abattages cumulés de juin à août, de +1% /2019.

Les retards de sorties ayant provoqué un alourdissement marqué des animaux, les tonnages abattus ont davantage augmenté, à 13 000 téc en juillet (+2,4% /2019), totalisant 104 000 téc depuis janvier, soit -3,2% /2019 et -1,1% /2018.

Les poids des carcasses se stabilisent à un haut niveau

Le poids moyen des veaux à l’abattage avait atteint un niveau historiquement élevé en mai du fait des retards de sorties. Depuis, il a reculé avant de se stabiliser à 151 kg en juillet et août, soit +1,9 kg /2019 et +5,7 kg /2018.

L’âge moyen à l’abattage, qui s’était stabilisé en juin-juillet, a de nouveau progressé en août, atteignant 193 jours, soit 6 mois et 10 jours, en hausse de +2,7 j /2019 et de 9,7 j /2018. Ainsi, l’encombrement du marché n’est pas encore résorbé. Grâce à l’adaptation des conduites, les opérateurs ont toutefois réussi à ralentir la prise de poids des veaux.

Les effectifs en fermes élevés révèlent une situation encore sous tension

L’attente en ferme serait encore élevée fin août. D’après SPIE-BDNI, au 23 août, alors que les effectifs de mâles de 0 à 8 mois de mère de type laitier présents en fermes étaient proches des niveaux de 2019 (+1%) et 2018 (=), ceux de [6 -7[ mois étaient eux en nette hausse de +25% /2019 et +39% /2018.

Du mieux sur le marché européen du veau

Aux Pays-Bas, le cours du veau pie-noir a gagné 10 centimes en 2 semaines, après avoir stagné près de 3 mois à 3,45 €/kg, un niveau historiquement bas. A 3,55 €/kg en semaine 35, il reste loin en deçà des niveaux des années passées, de -15% /2019 et -19% /2018. Les experts néerlandais semblent optimistes pour les semaines à venir, avec une consommation qui reprend à la rentrée dans les principaux pays consommateurs de veau (France, Italie, Allemagne, Belgique).

En Italie, la cotation du veau de boucherie a gagné 45 centimes en 5 semaines pour s’établir à 4,20 €/kg en semaine 36 à la bourse de Modène. Elle reste toutefois inférieure de -22% /2019 et de -11% /2018.

Une embellie fragile ?

Les signaux semblent enfin indiquer une accalmie dans cette crise qui traverse le secteur du veau gras pour la deuxième année consécutive. La remontée saisonnière des prix est rapide en France et en Europe, notamment grâce à l’ajustement de l’offre, six mois après le début de la crise, et la hausse progressive de la fréquentation de la RHD. Toutefois, les stocks sur pied restent élevés et les prix sont encore à des bas niveaux. La maîtrise de la pandémie de Covid-19 et donc la consommation conditionnent l’évolution du marché du veau.

Viandes bovines » Veaux nourrissons »

Une situation difficile

2019 avait été une année difficile pour le veau nourrisson. L’été 2020 l’a été également, de façon plus marquée. Le marché de la viande de veau a subi un fort revers durant le confinement, plombé par la fermeture de la restauration, obligeant les opérateurs à réduire les mises en place. Les envois vers l’Espagne ont poursuivi leur développement rapide. A l’automne, le pic des naissances laitières va encore encombrer le marché.

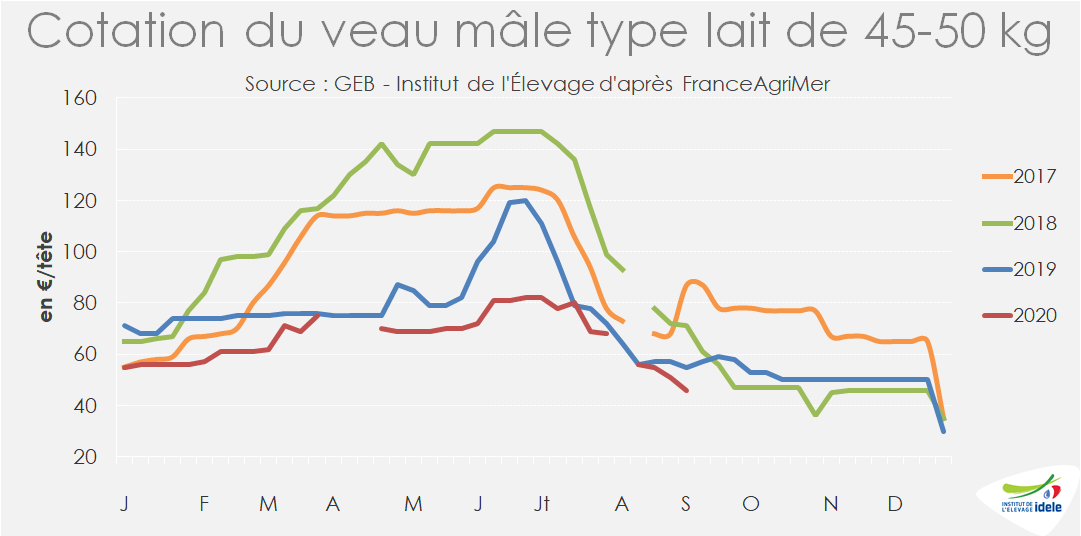

La cotation du petit veau laitier en forte baisse

Début juillet, le cours du veau mâle de type lait de 45-50 kg était péniblement remonté à 82 €/tête, mais restait bien en deçà de 2019 (-26 €) et de 2018 (-66 €). Il a ensuite plongé durant l’été. Le cours a perdu 42% de sa valeur pour s’établir à 46 €/tête début septembre, soit -9 € ou -16% par rapport au bas niveau 2019 et -25 € ou -35% /2018.

La demande nationale en veau nourrisson est plombée par la morosité du secteur du veau de boucherie depuis plusieurs mois, premier débouché des mâles de type lait. De même, les productions de JB et bœufs de type lait poursuivent leur érosion.

Les cours ont plongé depuis leur faible niveau, avec l’habituelle hausse saisonnière de l’offre.

Des naissances en retrait léger sur la dernière campagne

Les naissances de juillet de veaux de mère laitière se sont réduites de -4,3% /2019 à 276 000 têtes. Elles sont plutôt stables sur la période janvier-juillet avec un total de 1 734 000 têtes, soit +0,6% /2019.

La campagne de naissances 2019-2020 s’est clôturée en juin avec un total de 3 436 000 naissances de mère de type laitier, en recul de -0,9% /2019 et -3% /2018, dans le sillage de l’érosion du cheptel laitier.

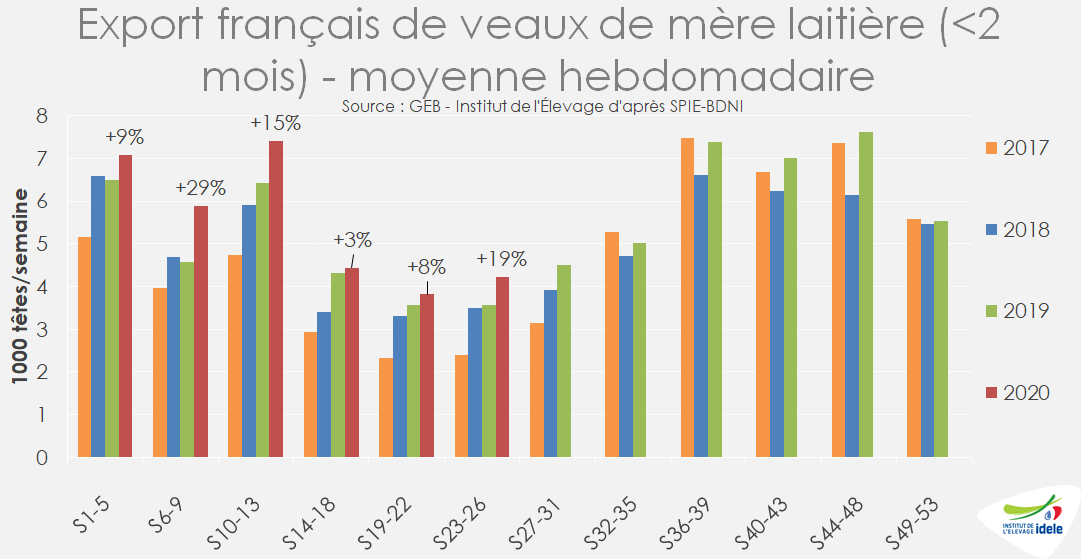

Des exports très dynamiques depuis janvier

En Juin (semaines 23-26) les exports ont continué à croître fortement avec 17 000 têtes (+19% /2019) toujours en grande majorité à destination de l’Espagne. En plein confinement, ils avaient progressé plus modérément, de +3% /2019 (semaines 14 à 18). En somme, les envois ont atteint 136 000 têtes au 1er semestre, soit +16 000 têtes ou +14% /2019 et +20% /2018. L’export pèse ainsi de plus en plus sur le marché du petit veau français.

Des flux poussés absorbés par le marché espagnol

Le marché espagnol absorbe la très grande majorité des veaux français expédiés, sans toutefois tirer les prix.

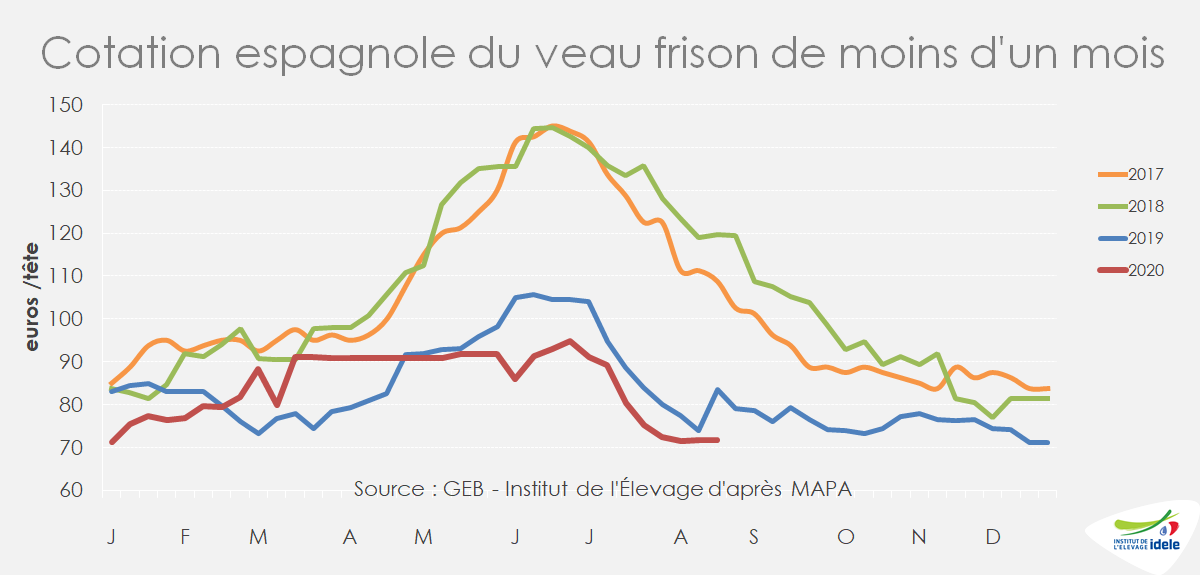

La cotation espagnole du veau frison a enregistré un fort recul par rapport aux années précédentes, s’établissant à 71,6 € en semaine 34, soit-14% /2019 et -40% /2018. La cotation est plus élevée qu’en France car les veaux français exportés vers l’Espagne nécessitent une PCR (environ 20 €) en plus des frais d’allotement et de transport.

La filière viande bovine espagnole valorise de plus en plus de veaux français alors que depuis le début du confinement, les achats de broutards se sont eux contractés. Toutefois, le marché ibérique des bovins finis est morose car les débouchés des pays tiers sont atones.