Les marchés des produits de l’élevage de ruminants N° 321 Octobre 2020 Mise en ligne le 19/10/2020

Viandes bovines

Un marché renationalisé qui profite à la viande de femelles

La hausse du nombre de repas pris à domicile accroît la demande pour la viande VBF en France, ce qui permet de soutenir les prix des vaches et des génisses. A l’inverse, les prix des JB sont toujours au plancher en raison des difficultés rencontrées sur les marchés export.

Quelques lueurs d’espoir toutefois : les prix des JB commencent à remonter en Italie et le cheptel européen est globalement en recul. Les prix des broutards ont stoppé leur baisse et les flux restent dynamiques vers la plaine du Pô. Le marché du veau de boucherie donne quelques premiers signes d’allègement. Les prix des veaux nourrissons restent bas.

Alors que les prix des femelles continuent de bénéficier d’une demande renforcée pour la viande VBF, les prix des jeunes bovins souffrent de la concurrence d’autres origines sur les marchés de l’Europe du Sud.

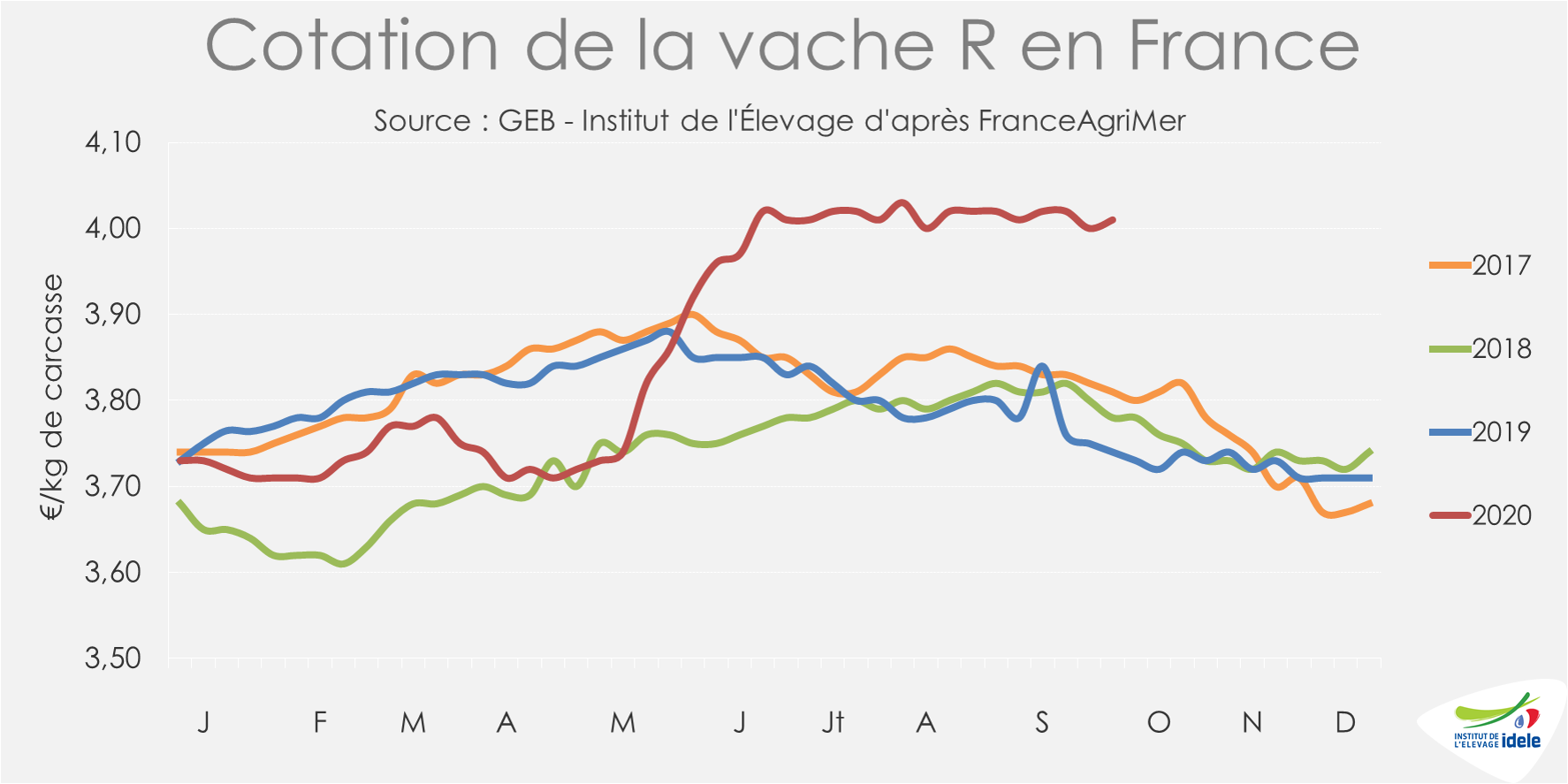

Les prix des vaches se tiennent bien

En semaine 41, la vache U cotait 4,52 €/kgéc (+4% /2019 et +2% /2018), la vache R 4,01 €/kgéc (+7% /2019 et +6% /2018), la vache O 3,12 €/kgéc (+1% /2019 ; -3% /2018) et la vache P 2,89 €/kgéc (+7% /2019 ; -1% /2018). Le report de consommation de la restauration vers les repas pris à domicile bénéficie aux circuits de détail qui privilégient la viande française (tant en boucherie qu’en GMS). Le couvre-feu à 21h instauré par le Gouvernement pour au moins 4 à 6 semaines à partir du 17 octobre en Ile de France et dans 8 métropoles pourrait accentuer ce phénomène, ce qui devrait continuer à soutenir les prix des femelles.

Toujours moins de vaches

Le cheptel de vaches allaitantes était en recul de -1,8% /2019 au 1er septembre. Après une accélération des sorties en juin et juillet qui avait conduit à une baisse plus forte de cheptel, le rythme de baisse revient à son niveau du 1er juin. Le rythme d’érosion du cheptel laitier est stable depuis 3 mois, à -1,8% /2019.

Après des abattages plus soutenus durant l’été, les flux se sont réduits depuis la mi-septembre. Sur les 5 semaines 37 à 41, le nombre de femelles abattues dans les abattoirs de plus de 1 500 tonnes de gros bovins était en recul (-4% en têtes pour les vaches de type viande, -2% pour les laitières et -4% pour les génisses de type viande). Le poids des vaches de type viande abattus ont cependant augmenté sur la même période (+5 kg éc à 419 kg éc en moyenne).

Jeunes bovins : pas encore de remontée saisonnière mi-octobre

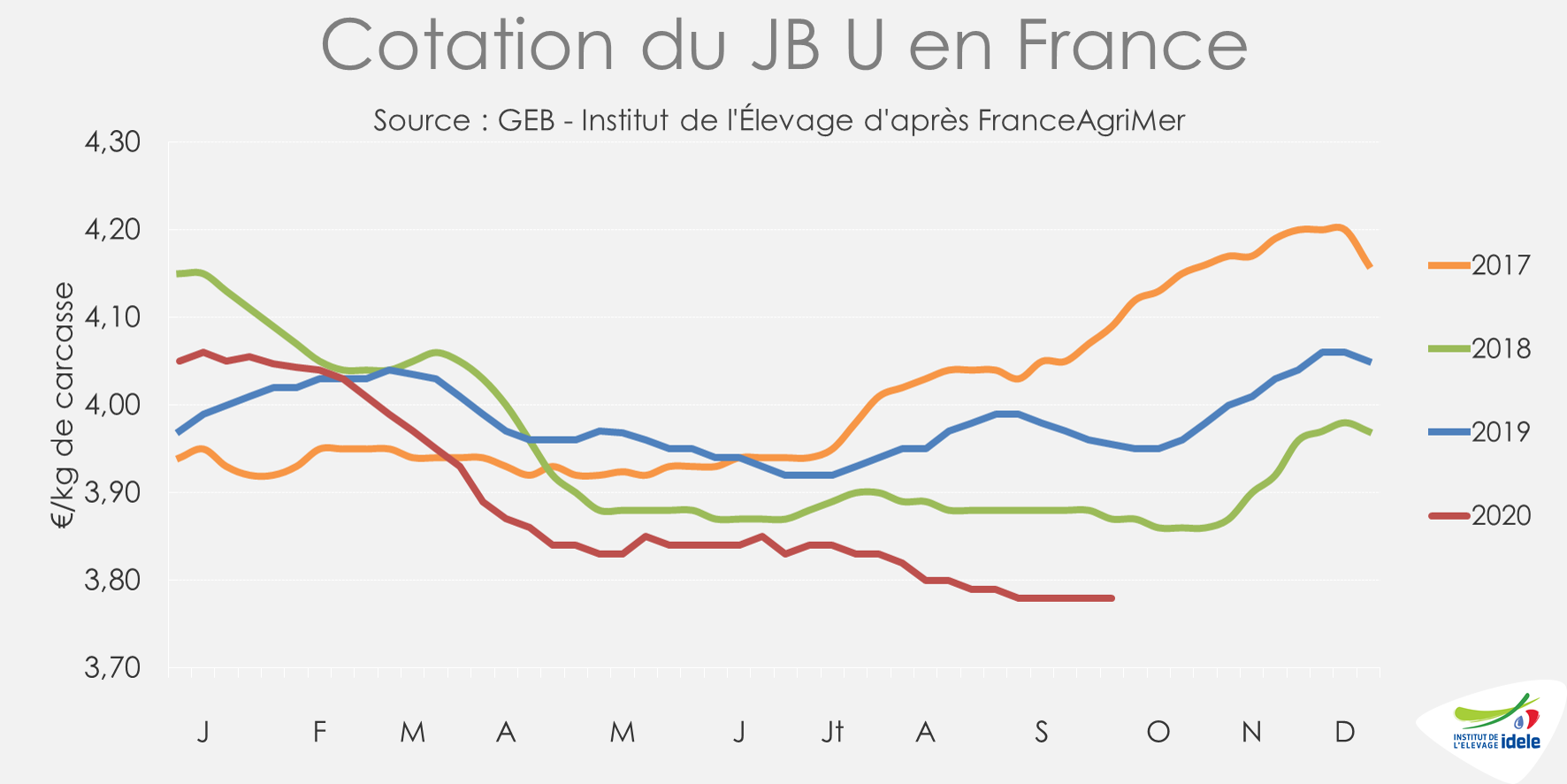

La plus grande concurrence sur les marchés d’exportations du sud de l’Europe, affecté par un net recul de l’activité touristique tout au long de l’été, a pesé sur les exportations françaises (cf. infra) et sur les prix du jeune bovin en France. Ainsi, la remontée saisonnière des cours n’était toujours pas déclenchée en semaine 41. La cotation du JB O a notamment perdu 4 centimes en quatre semaines, à 3,13 €/kg (-2% /2019 ; -5% /2018). Celle du JB R a perdu 1 centime à 3,59 €/kg (-5% /2019 ; -3% /2018) sur le même pas de temps. Le JB U est resté stable à 3,78 €/kg (-4% /2019 ; -2% /2018), niveau le plus bas depuis octobre 2016, alors en pleine crise laitière et crise économique en Europe du Sud.

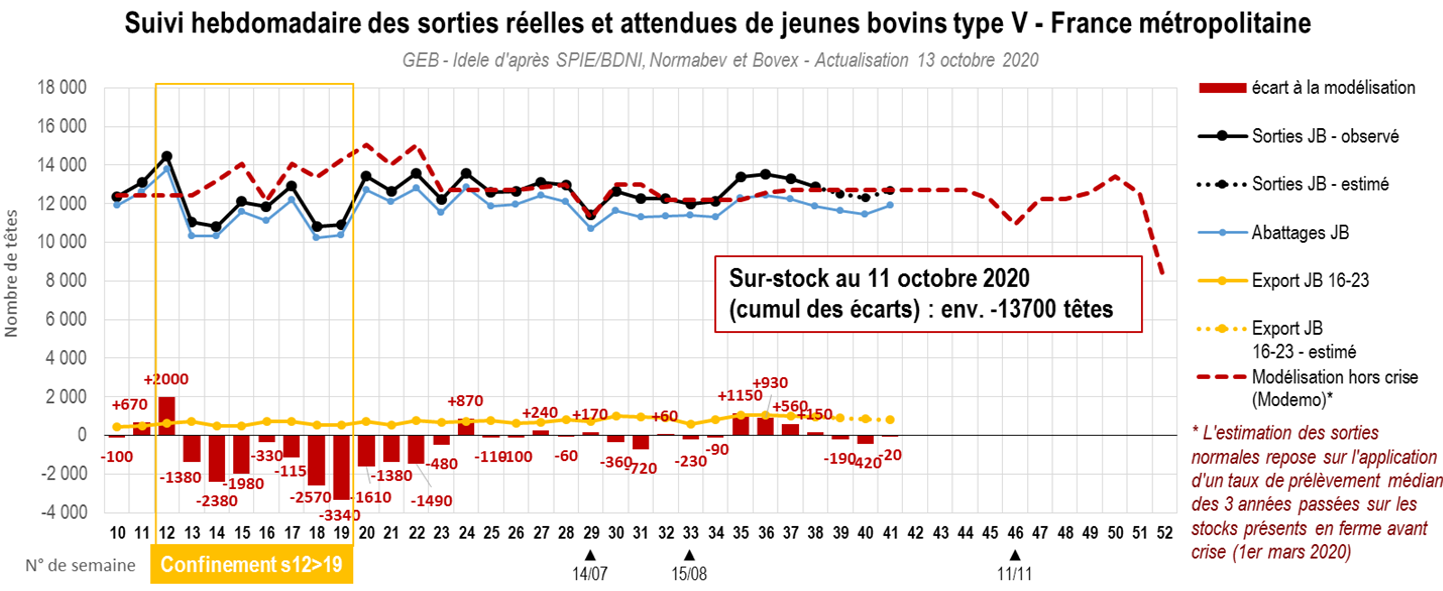

Le surstock de JB a poursuivi sa diminution à un rythme limité

L’indicateur hebdomadaire de Normabev faisait état d’une légère hausse du nombre de JB de type viande abattus sur les 5 dernières semaines connues (+1% /2019 sur les semaines 37 à 41). Les jeunes bovins étaient toujours en moyenne plus lourds d’une année sur l’autre (+10 kg à 447 kg de carcasse), mais l’ampleur de la hausse se réduit (-4 kg /semaines 32 à 36). Le retard d’abattages accumulé depuis le confinement a également continué à lentement se résorber. Le surstock par rapport à 2019 était estimé à la fin de la semaine 39 à environ 13 700 têtes, soit l’équivalent d’1,1 semaine d’abattage.

Le nombre de JB de type lait abattus était en hausse de +4% /2019 sur les semaines 37 à 41. Le poids moyen de ces animaux est resté élevé (+7 kg /2019 mais -3 kg par rapport aux 5 semaines précédentes, à 379 kg de carcasse).

Les échanges ont à nouveau reflué en août. La consommation a progressé.

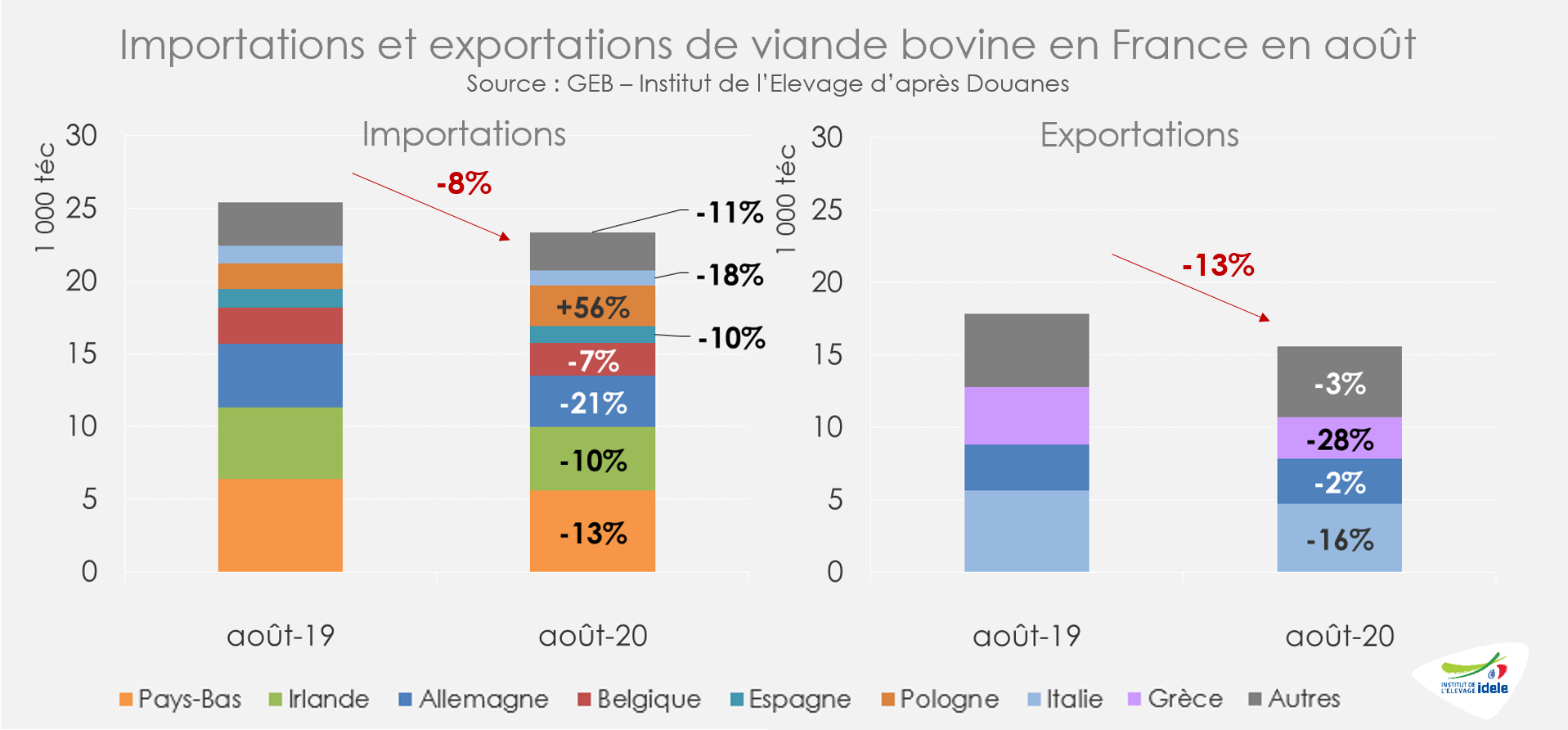

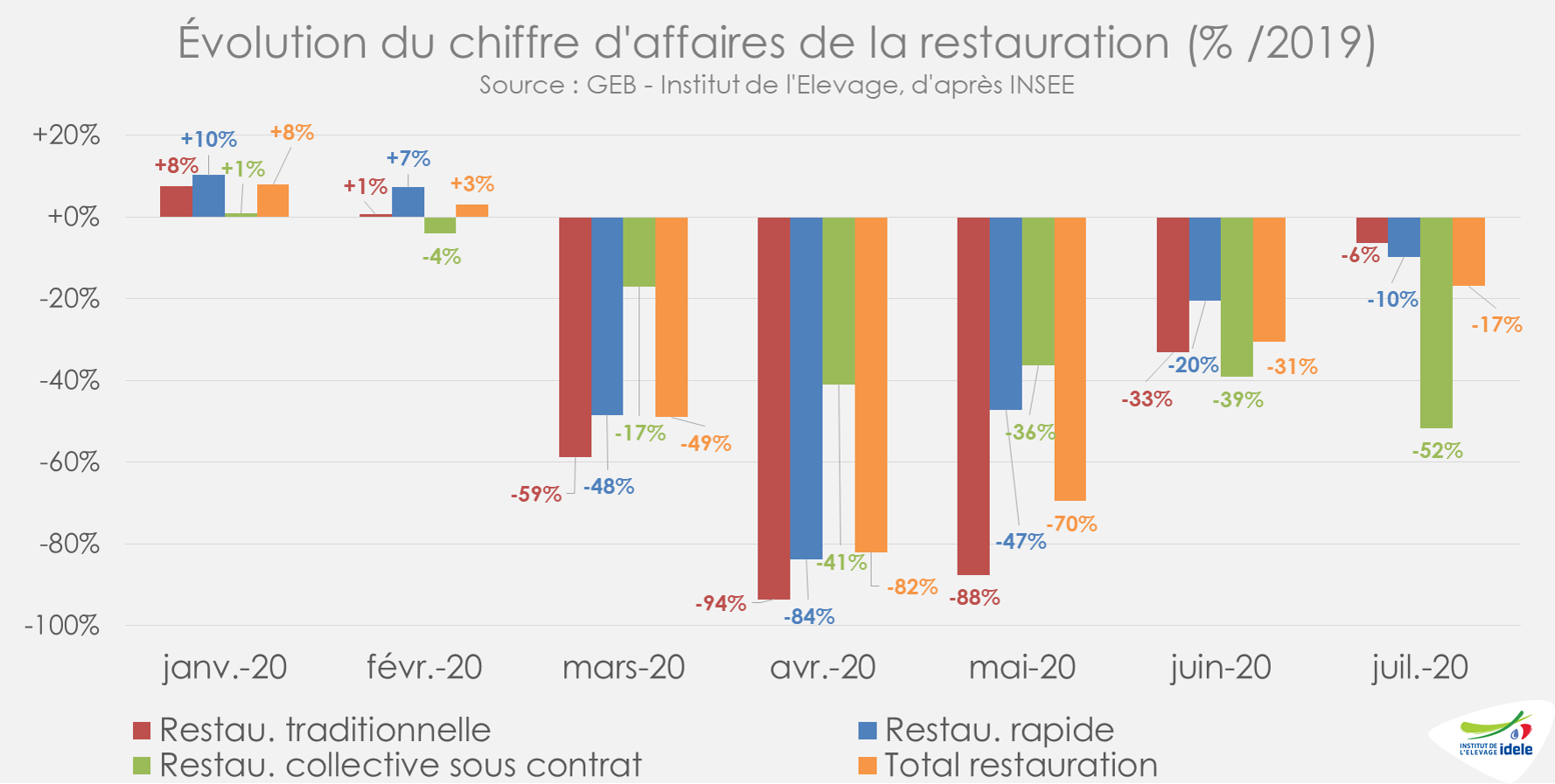

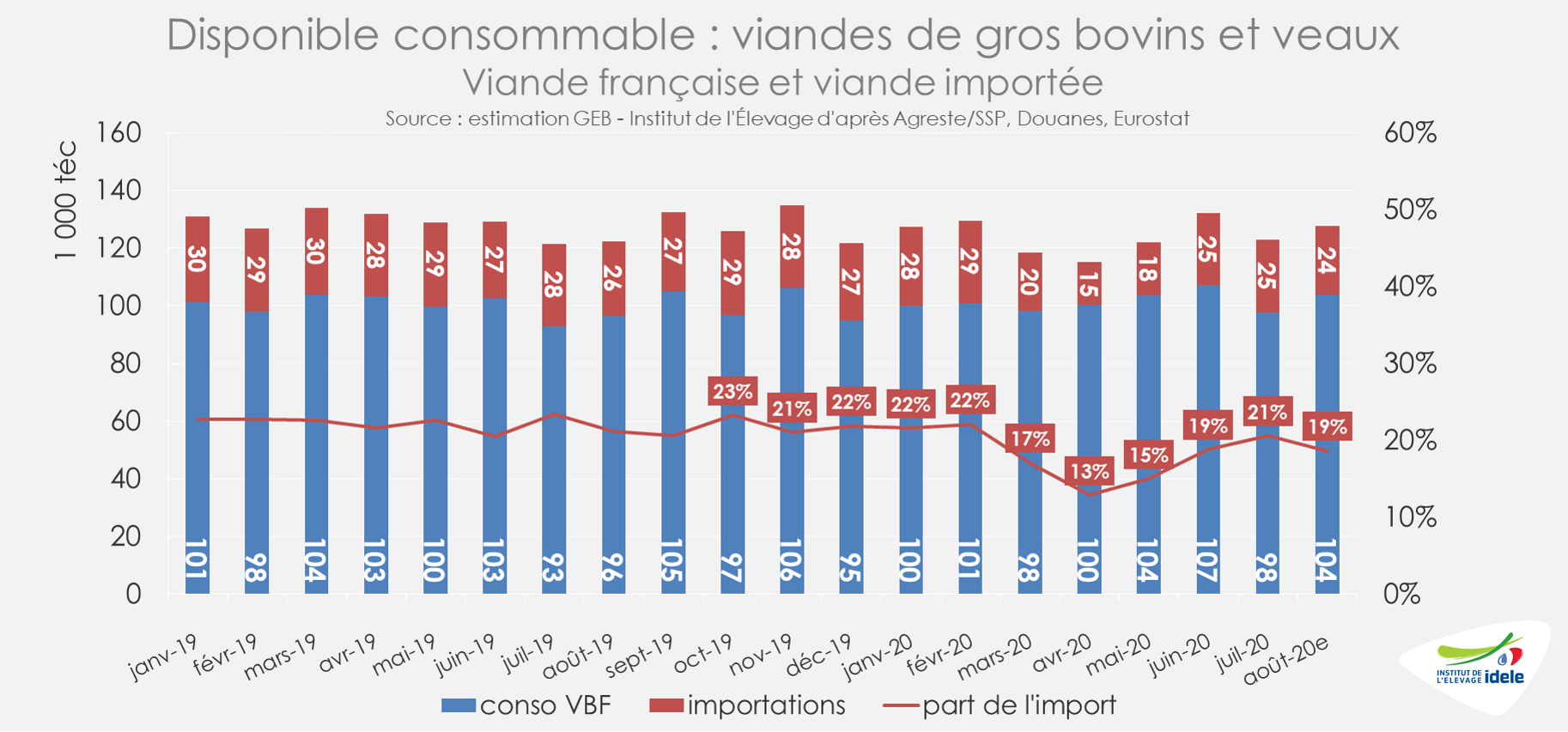

Dans le même temps, les importations françaises de viande ont également reflué (-8% /2019 à un peu plus de 23 ktéc). Les activités estivales du secteur de la RHD ont notamment été affectées par un moindre afflux touristique, amplifié par la décision du Gouvernement britannique d’imposer mi-août une quatorzaine à toute personne provenant de France. Jusque-là, les secteurs de la restauration et de l’hébergement en France n’avaient toujours pas récupéré les effets de la pandémie. Les chiffres d’affaires des secteurs français de la restauration (-17% /2019) étaient ainsi encore en retrait en juillet 2020 par rapport à l’année précédente.

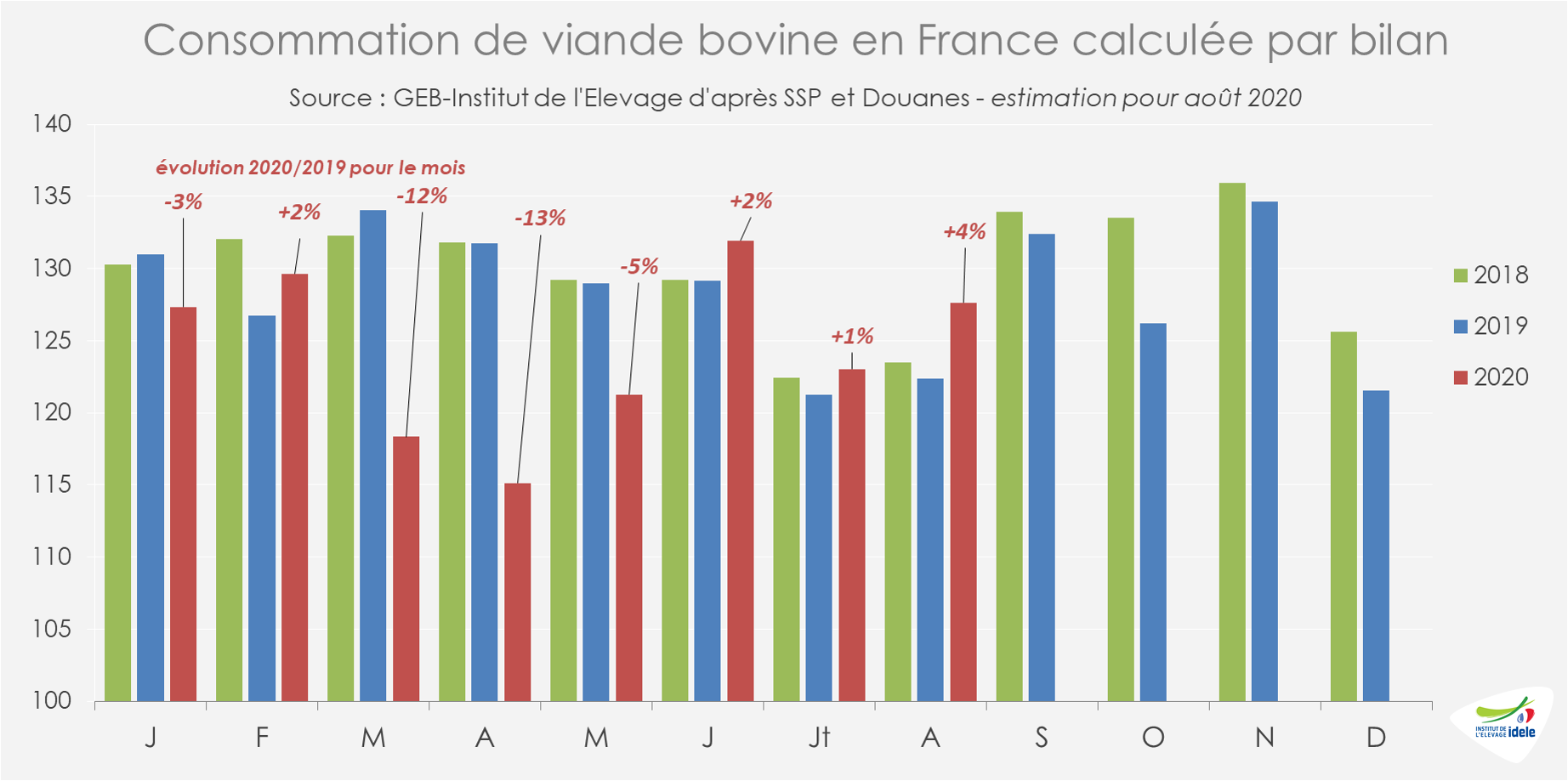

Avec des abattages relativement soutenus en JB et un alourdissement de toutes les types de bovins, une réduction des importations moindre que celle des exportations, le disponible consommable en France a poursuivi son redressement pour le troisième mois consécutif en août (+4% /2019) d’après nos estimations.

Pour le 3ème mois consécutif, la consommation de viandes par bilan se redresse, comblant progressivement le recul enregistré durant les mois de confinement (-3% /2019 sur 8 mois).

Après être remontée à 21% en juillet, la part des imports dans le disponible consommable aurait à nouveau baissé à 19% en août d’après nos estimations. Attention toutefois, les effets des éventuelles variations de stocks, susceptibles d’être très importants à certaines périodes, ne sont pas intégrés dans cette estimation.

Ce qui est en revanche certain, c’est que la demande intérieure adressée à la viande bovine française est en hausse marquée depuis le début de l’année : elle s’établit selon nos bilans à 812 ktéc sur les 8 premiers mois, en hausse de +1,8% ou +14 ktéc par rapport à 2019.

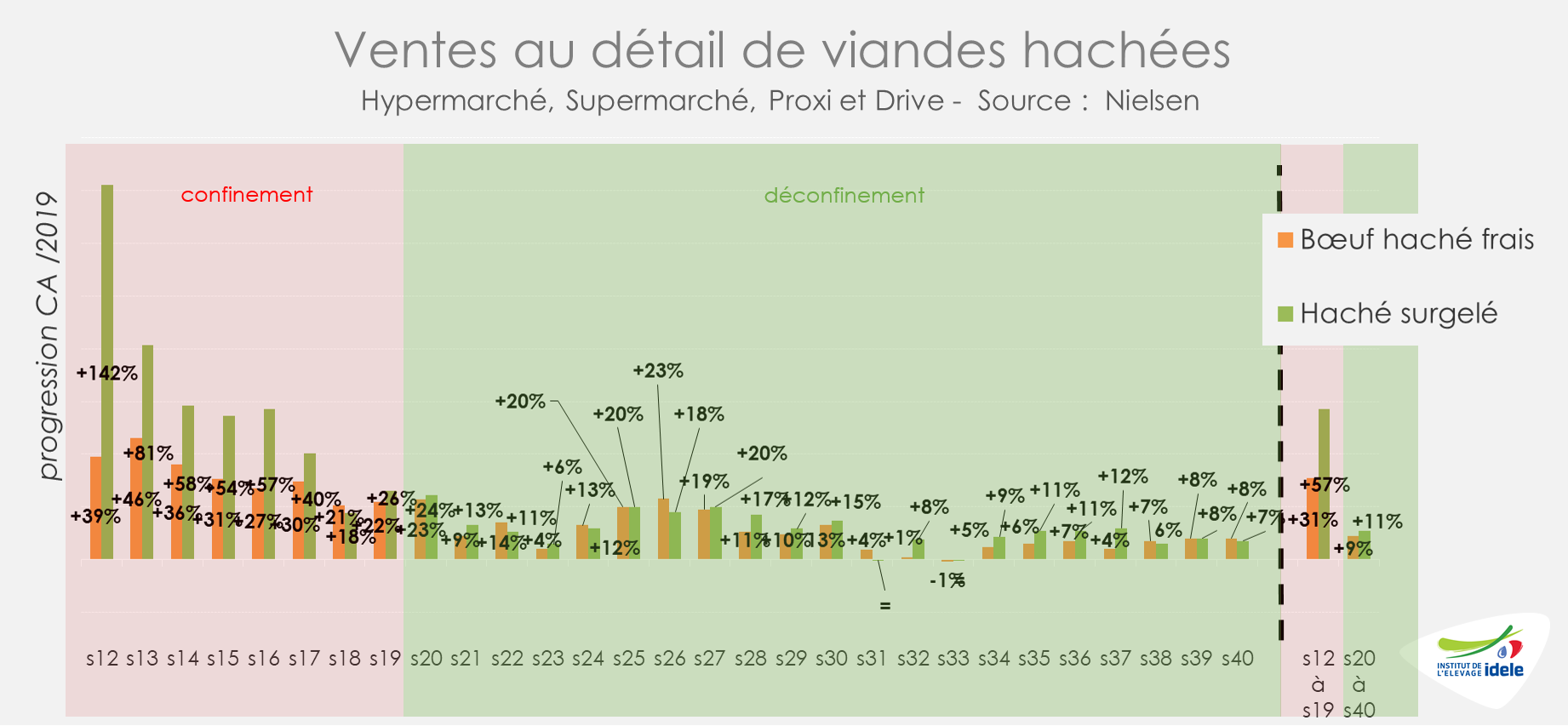

Côté consommation, le chiffre d’affaires des grandes surfaces alimentaires a rebondi en juillet et août d’après l’INSEE (+3,9% /juillet 2020 et +3,8% /août 2019). Les ventes au détail de viandes hachées y sont restées en progression. En cumul depuis le déconfinement (s20 à 40), les ventes au détail de viande bovine hachée réfrigérées (+9% /2019 en valeur) comme congelé (+11%) restent en forte hausse.

Viandes bovines » Gros bovins » Europe »

La production européenne de viande bovine orientée à la baisse

Dans la lignée de l’évolution du cheptel, la production européenne de viande bovine sur les 7 premiers mois de l’année s’est réduite de 1% par rapport à 2019. La consommation, affectée par le confinement généralisé, a baissé de 2% sur le 1er semestre. Les prix restent chahutés, mais remontent enfin en Italie.

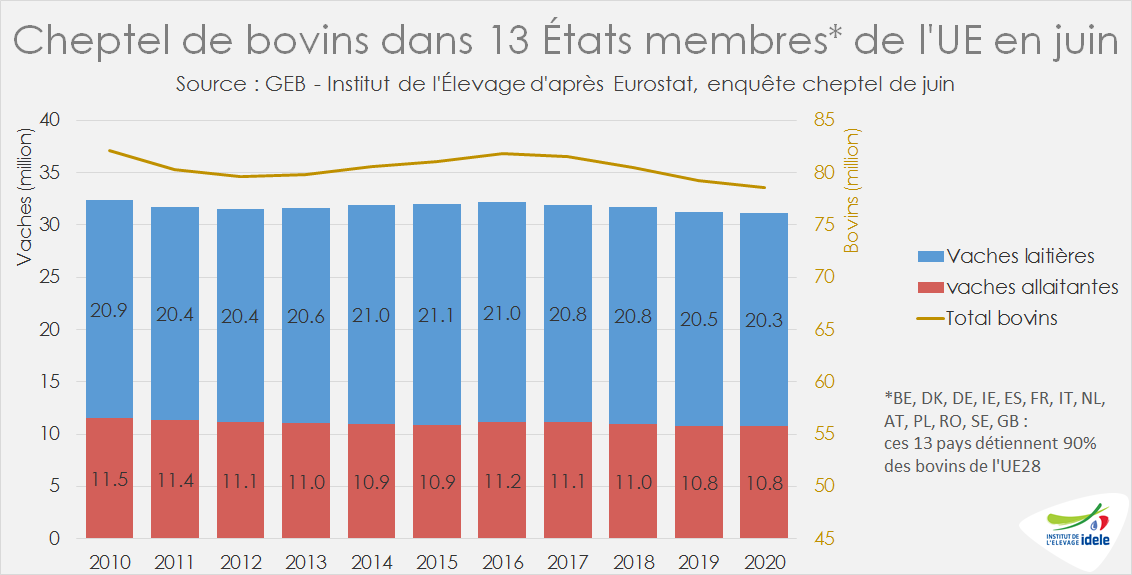

Recul du cheptel bovin européen dans l’enquête de juin

L’enquête cheptel de juin est réalisée dans 13 États membres qui détiennent 90% des bovins européens. Entre juin 2019 et juin 2020, le cheptel total de bovins dans ces 13 États membres a reculé de 1% à 78,6 millions de têtes. Le nombre de vaches laitières est tombé à 20,3 millions de têtes (-0,8%). Celui de vaches nourrices est resté stable à 10,8 millions, la progression en Espagne, en Italie et en Pologne ayant compensé la baisse en France, en Belgique et en Allemagne.

Un recul plus fort pour les mâles de 1 à 2 ans

Le nombre de mâles de 1 à 2 ans s’est réduit plus fortement que le cheptel de souche, à 5,8 millions de têtes (-1,8% /2019 ou -103 000 têtes). Ce recul plus marqué est dû à la hausse des envois de bovins maigres vers les pays tiers du bassin méditerranéen en 2019 (+87 000 têtes /2018), corollaire d’une baisse des mises à l’engraissement en Europe. Ces mâles étaient notamment moins nombreux en Allemagne (-53 000 têtes en juin 2020 /2019), en Irlande (-49 000), au Royaume-Uni (-24 000), et en Espagne (-18 000). Ils étaient en revanche plus nombreux en Pologne (+15 000 têtes en juin 2020 /2019) et en Italie (+20 000). Dans ces 2 pays, les retards de sorties accumulés pendant le confinement participent à la hausse des effectifs en juin, mais ils ont été depuis en partie résorbés.

La production européenne en baisse de 1% sur les 7 premiers mois de l’année

Les abattages de bovins ont totalisé 4,462 millions de tonnes équivalent carcasse sur les 7 premiers mois de l’année (-1% /2019). Les volumes de mâles de plus d’un an ont baissé de 2% ou -41 000 téc, tout comme ceux de vaches (-2% ou -20 000 téc). A l’inverse, les abattages de génisses ont progressé de +3% ou +24 000 téc.

La baisse des volumes abattus en Allemagne (-18 000 téc), Espagne (-9 000 téc), Irlande (-7 000 téc), Belgique (-6 000 téc) et Autriche (-4 000 téc) a été en partie compensée par des hausses en Pologne (+11 000 téc, comparés à un 1er semestre 2019 affecté par les scandales sanitaires), au Royaume-Uni (+10 000 téc) et en France (+3 000 téc).

La consommation européenne en baisse de 2% au 1er semestre

Le disponible consommable dans l’UE-27 (hors Royaume-Uni) a totalisé 3,338 millions de téc au 1er semestre (-2,3% /2019 ou -76 000 téc). La moitié de cette baisse est imputable au repli de la production, l’autre moitié à l’évolution du commerce extérieur. Les importations de pays tiers se sont en effet repliées de 22% ou -43 000 téc alors que les exportations vers pays tiers n’ont reculé que de 1% (-5 000 téc). La baisse du disponible consommable sur 7 mois traduit une baisse de la consommation. Dans de nombreux États membres, la très forte chute des volumes consommés en restauration n’a pas été compensé complètement par la hausse des achats au détail. C’est notamment le cas en Espagne, où 49% des dépenses alimentaires se font hors domicile et où la viande bovine est peu consommée à la maison. Ceci explique les volumes importants de viande espagnole présents sur le marché des autres États membres au 1er semestre 2020, alors même que la production espagnole était en baisse.

Les prix des jeunes bovins ont été très bousculés

Les prix des bovins ont plongé au moment du confinement pour se redresser, mais inégalement selon les États membres. Début octobre, le JB R cotait 3,59 €/kg de carcasse en France (-4% /2019 et -3% /2018) et 3,66 €/kgéc en Allemagne (= /2019 et -4% /2018). Les prix espagnols restaient très bas à 3,35 €/kgéc (-3% /2019 et -10% /2018), de même que les prix polonais à 2,96 €/kg éc(+5% /2019 mais -12% /2018).

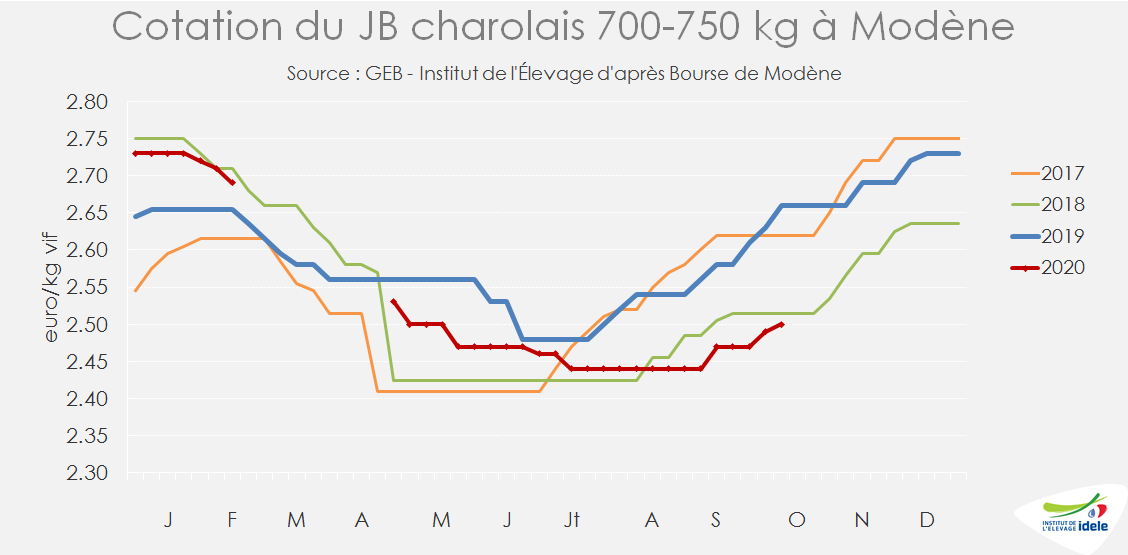

En Italie, la hausse saisonnière des cours a tardivement démarré à Modène. En semaine 41, le JB charolais de 1ère catégorie cotait 2,50 €/kg vif (-6% /2019 et -1% /2018).

Viandes bovines » Gros bovins » Europe »

La Covid-19 a continué de perturber les échanges durant l’été

Durant l’été, les flux sont restés perturbés par une moindre activité touristique dans le Sud et par la reprise restée partielle de la restauration partout dans l’UE.

Beaucoup moins d’importations des pays tiers

Les importations de viande bovine de l’UE à 27 se sont effondrées au 2ème trimestre 2020 (-29% /2019 et -24% /2018). Sur l’ensemble du 1er semestre, les volumes importés ont baissé de 20% /2019, dont -22% en provenance du Brésil, -18% d’Argentine, -25% d’Uruguay, -19% d’Amérique du Nord et -24% d’Australie. Dans le même laps de temps, les importations de l’UE-27 depuis le Royaume-Uni ont été également en net retrait (-23% /2019 et -10% /2018).

Les exportations de viande bovine de l’UE-27 vers les pays tiers ont été quasi-stables sur le 1er semestre 2020 (-1% /2019, mais -7% /2018), avec le Royaume-Uni comme principal client, lui en nette baisse (-11% /2019 à 160 ktéc). A noter que les échanges avec ce pays se font encore en franchise de droit jusqu’en fin 2020.

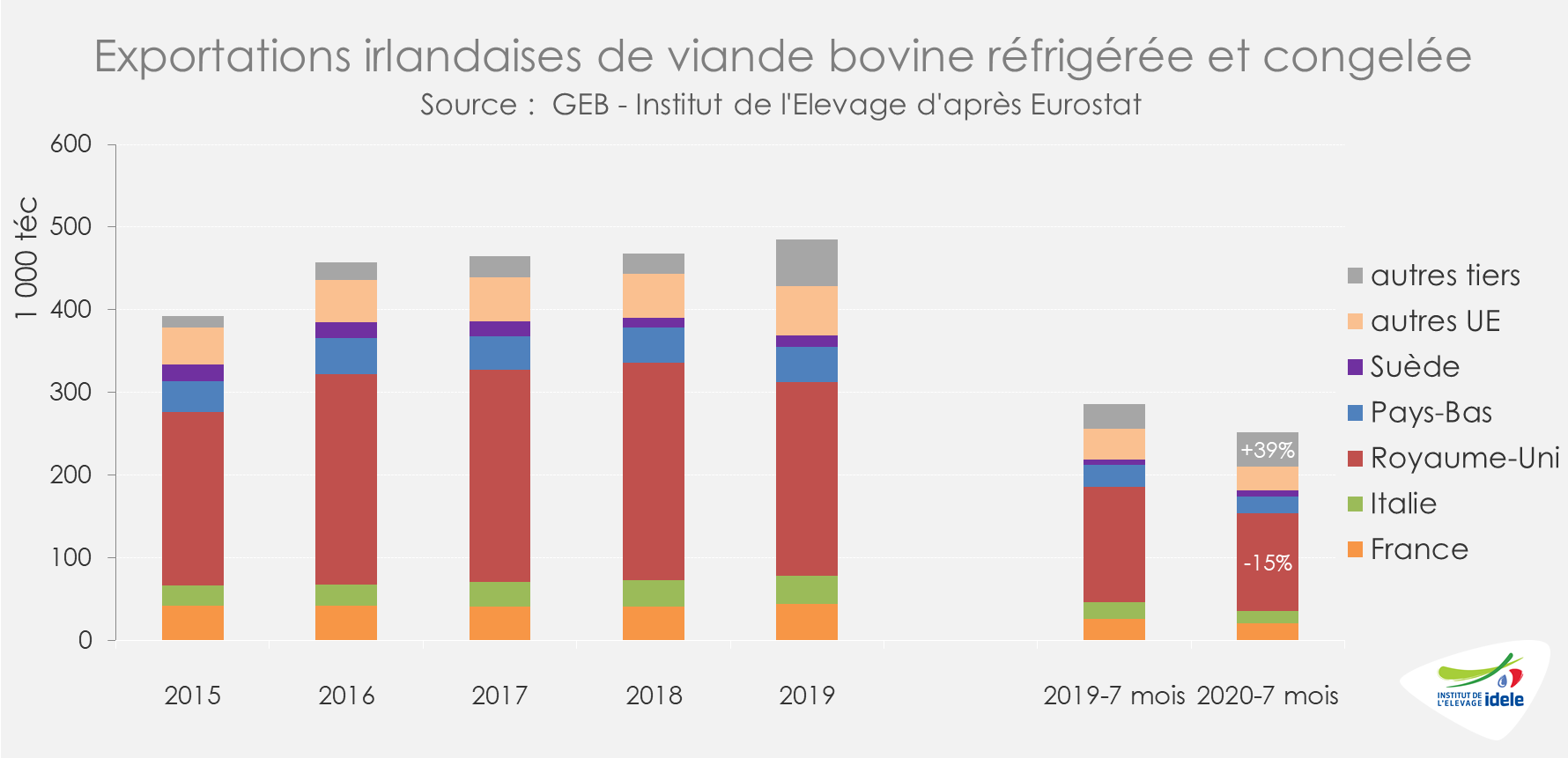

L’Irlande a moins exporté et réorienté ses flux

Entre mars et juin, les pertes de nombreux débouchés à l’export (notamment à destination de la RHD et de la transformation) ont fortement pesé sur les exportations irlandaises de viande bovine réfrigérée et congelée (142 ktéc exportées sur la période soit -13% /2019), notamment vers le Royaume-Uni.

Les exportations ont reculé encore davantage en juillet 2020 (-17% /2019) malgré la réouverture progressive de la RHD en Europe.

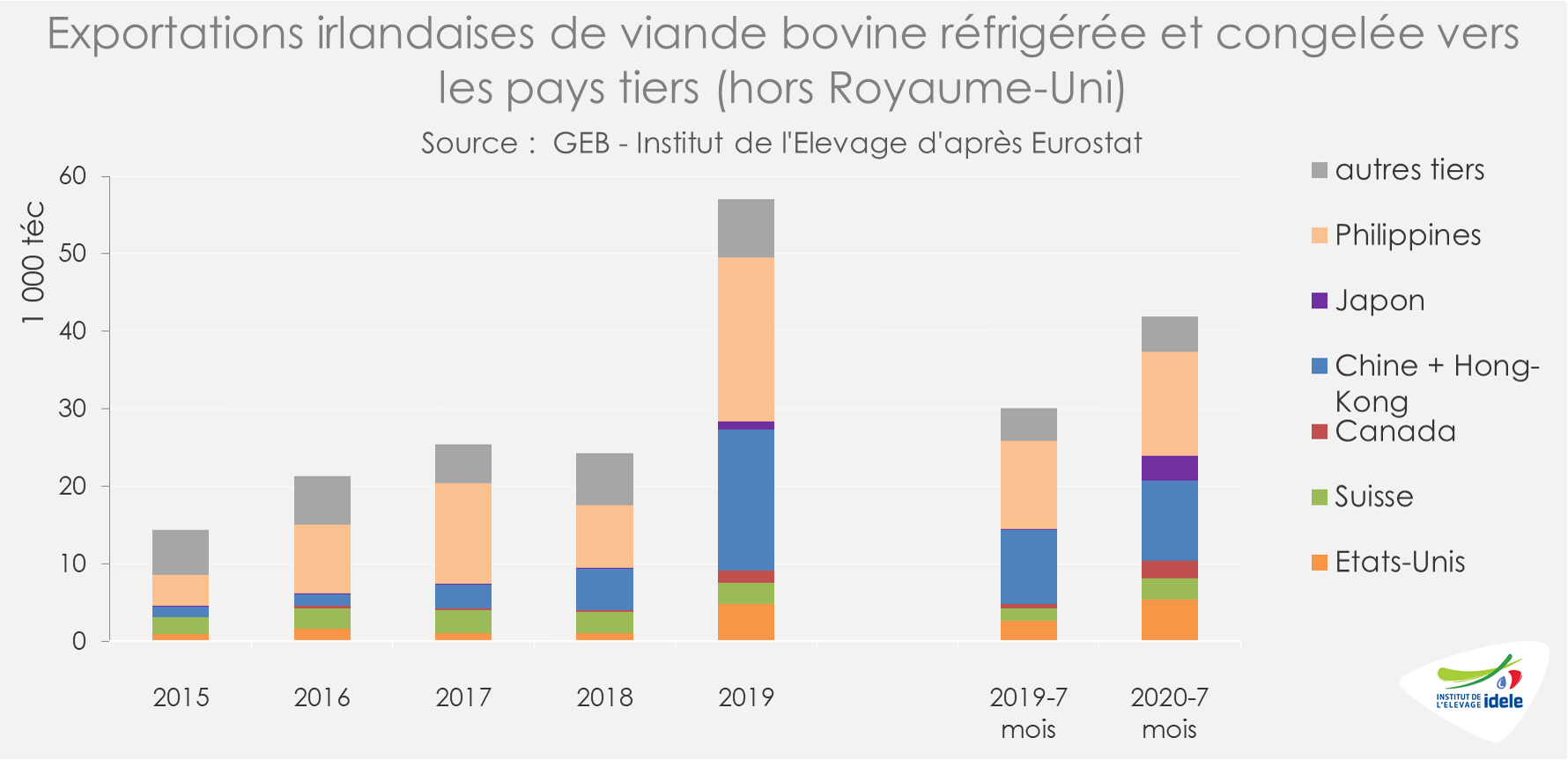

Pour compenser, les opérateurs irlandais ont accéléré les envois vers les autres marchés tiers. Sur 7 mois, les exportations de viande bovine réfrigérée et congelée ont ainsi fortement augmenté vers les Philippines (+18% /2019 à 13 ktéc), la Chine et Hong-Kong (+7% à 10 ktéc), les États-Unis (x2 à 5 ktéc), le Japon (x28 à 3 ktéc) ou encore le Canada (x4 à 2 ktéc). Au total, les exportations vers les pays tiers (hors Royaume-Uni) entre janvier et juillet 2020 ont atteint 42 ktéc (+39% /2019).

En juillet, les importations britanniques de viande bovine réfrigérée et congelée étaient à nouveau globalement en retrait (-10% /2019 à 18 kt de produit) après un léger mieux en juin. En cumul sur les 7 premiers mois de 2020, ces importations au Royaume-Uni étaient en baisse (-9% /2019 à 135 kt), quand les exportations reculaient dans une moindre mesure (-5% à 70 kt).

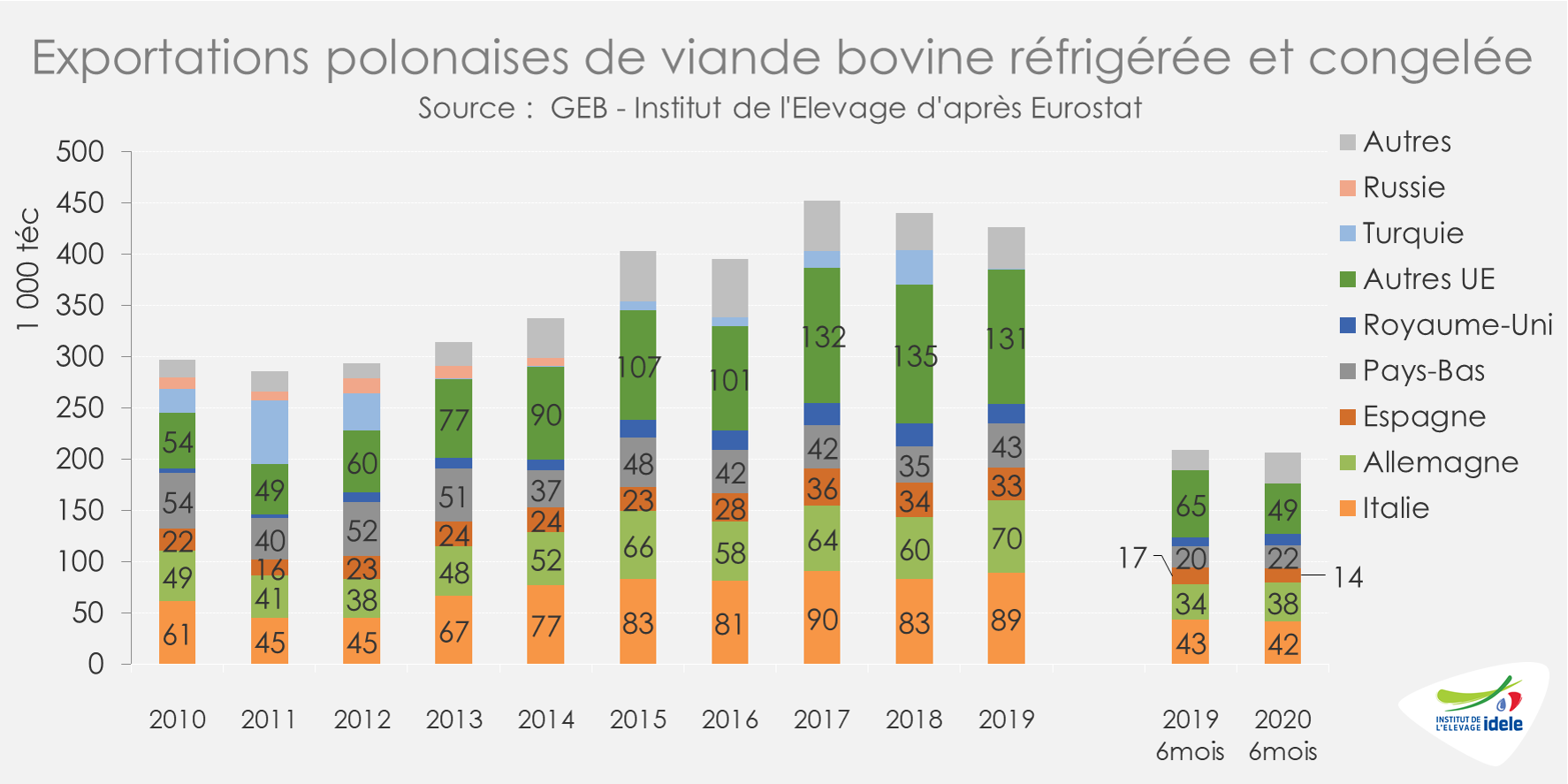

Réorientation des exports polonais

Après avoir durement chuté au début du confinement, les exportations polonaises ont rebondi en juin. Au total, sur le 1er semestre 2020, les envois de viande bovine polonaise réfrigérée et congelée ont été en léger recul par rapport à 2019 quand ils avaient déjà été limités par différents scandales sanitaires, à 206 ktéc (-1% /2019 ;-9% /2018). Le recul a été fort vers l’Italie (-4% /2019 à 42 ktéc) et vers l’Espagne (-15% à 14 ktéc). A contrario, les envois ont progressé vers les Pays-Bas (+10% à 22 ktéc), le Royaume-Uni (+25% à 11 ktéc) et l’Allemagne (+10% à 38 ktéc).

La consommation a résisté en Allemagne

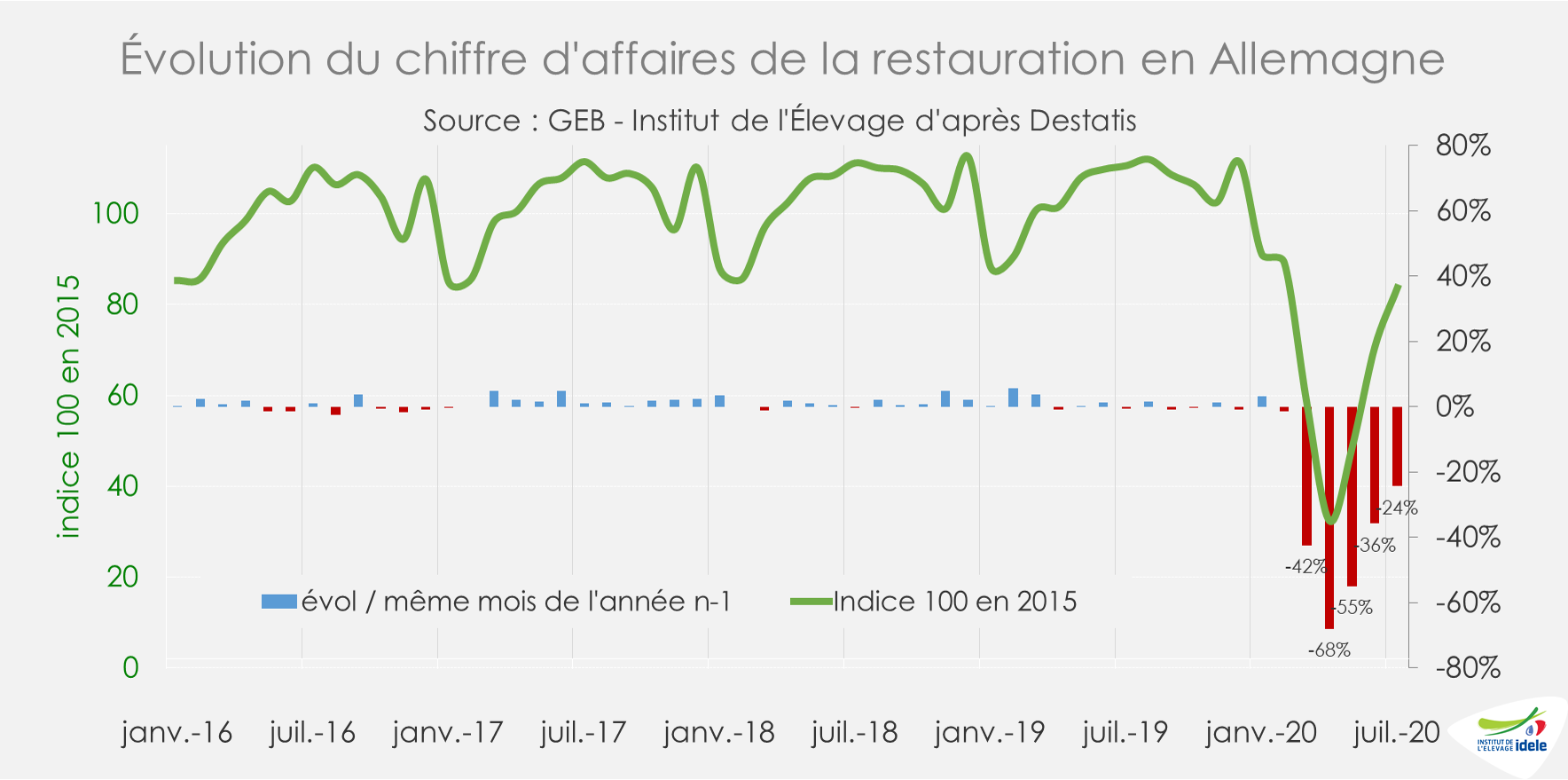

En Allemagne, la consommation de viande bovine se porte bien. Sur 6 mois, le disponible consommable a progressé à 575 ktéc (+1% /2019). Il y a donc eu un report total de la consommation en RHD vers la consommation à domicile.

Les ventes de l’ensemble des viandes au détail aux ménages ont augmenté de 7% /2019 au cours des 8 premiers mois de 2020. Parmi elles, la viande bovine a le plus progressé, en volume (+20% /2019) comme en valeur (+25%). En comparaison, la consommation de viande de porc n’avait progressé que de 3% en volume (mais de +19% en valeur). Cependant, la découverte début septembre des premiers sangliers infectés par la fièvre porcine africaine a conduit à la fermeture des marchés chinois, japonais et sud-coréen qui valorisaient au 1er semestre 15% de l’offre abattue en Allemagne. Le marché domestique allemand est donc fortement impacté, du moins tant que la régionalisation du statut sanitaire ne sera pas reconnue par ces pays asiatiques (elle permettrait de poursuivre les exportations depuis des Länder non touchés).

Si les mesures autour de la RHD ont été assouplies depuis mai, le chiffre d’affaires du secteur allemand de la restauration reste très en retrait (toujours -24% /2019 en juillet).

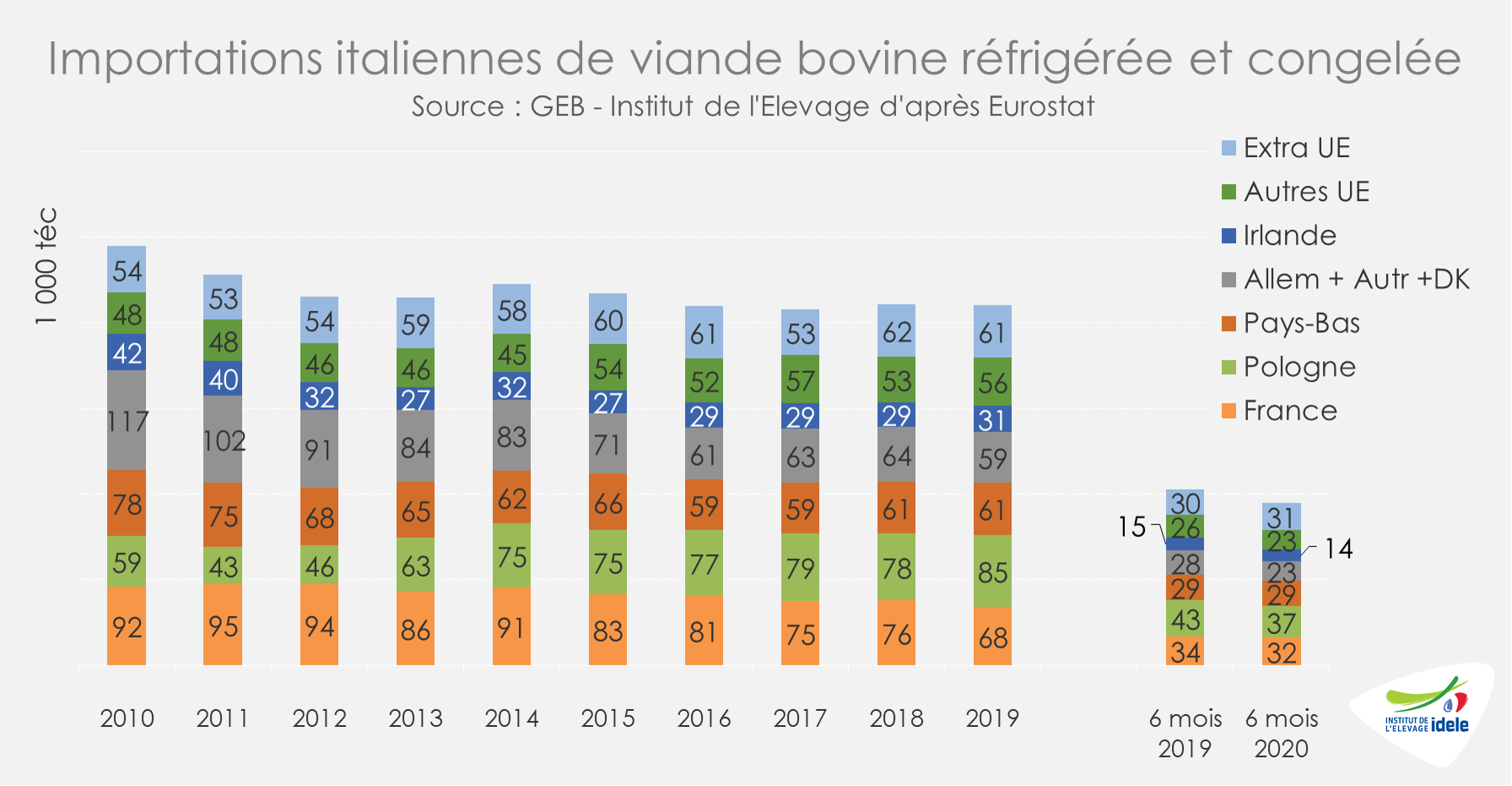

Chute des importations en Italie et en Grèce

En Italie les importations de viande bovine réfrigérée et congelée ont chuté de 8% à 189 ktéc sur le 1er semestre, dont 64 ktéc en provenance de Pologne.

En Grèce, la saison touristique a été très mauvaise. Le secteur de la restauration a vu plonger son chiffre d’affaires de deux tiers au 2ème trimestre 2020 /2019. Sur les 7 premiers mois de 2020, les importations grecques de viande bovine réfrigérée ne se sont toutefois pas écroulées à 59 ktéc (-8% /2019). L’origine France a néanmoins été particulièrement affectée (-18% /2019 à 21 ktéc). Les envois à bas prix depuis la Pologne et l’Espagne ont fortement progressé, de respectivement +8% et +31% d’une année sur l’autre, à 7 ktéc pour chacun.

L’Espagne a maintenu ses exportations de viande bovine réfrigérée et congelée sur les 7 premiers mois de 2020, à 117 ktéc (+15% /2019). Le recul de la consommation domestique de viande bovine, dont une grande part des volumes est valorisée en restauration, a permis cela malgré la baisse de la production.

Viandes bovines » Maigre »

Fin septembre, les prix des Charolais destinés à l’Italie frémissent

En France, les cotations des broutards se sont stabilisées à bas niveau depuis la fin août. Les disponibilités sont moindres alors que les flux vers l’Italie sont presque aussi intenses qu’à l’automne 2019.

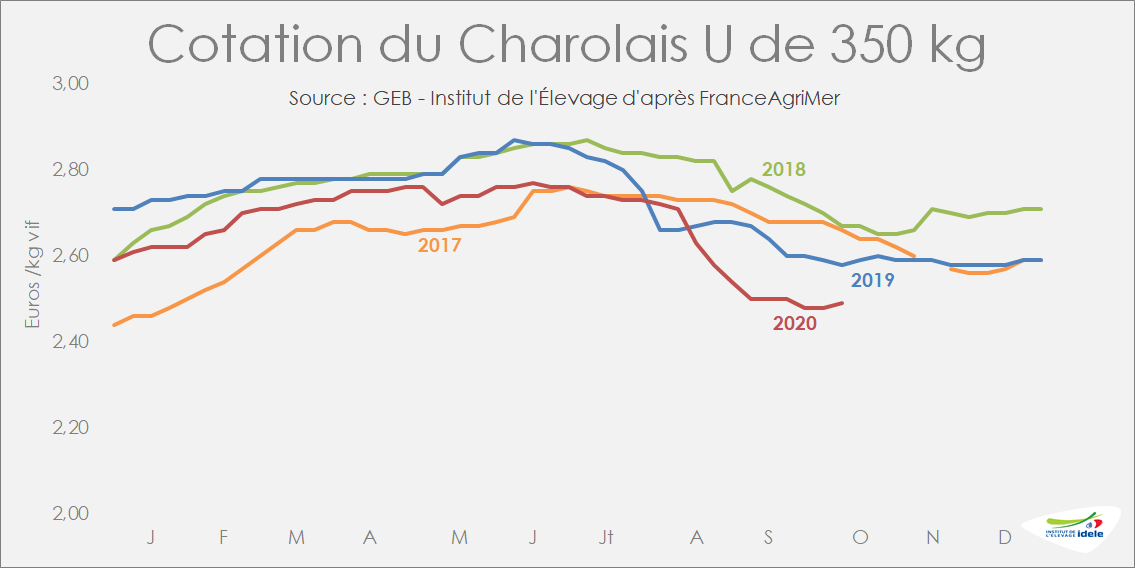

La cotation du Charolais U de 350 kg est remontée d’1 centime fin septembre

Les cotations de tous les broutards mâles avaient chuté fortement durant l’été 2020, davantage encore qu’en 2019 qui était déjà une année difficile.

En semaine 41, la cotation du Charolais U de 350 kg (broutard le plus fréquent sur le marché en début d’automne) a pris 1 centime par rapport à la semaine précédente. La cotation restait tout de même en baisse par rapport à 2019 de -0,09 €, soit -3% et de -0,18 € /2018. La cotation du Charolais U de 450 kg s’est stabilisée sur les semaines 39 à 41 à 2,32 €/kg (- 0,10 € /2019 soit -4%).

Pour les broutards plus légers, le prix du Limousin E de 300 kg est identique depuis 5 semaines à 2,90 €/kg, soit – 0,22 € /2019 (-7%) et – 0,18 € /2018.

La cotation des femelles limousines E de 270 kg reste quasi inchangée depuis février à 2,73 €/kg vif : -1% /2019. Après plusieurs années de forte progression, la demande pour ces animaux n’augmente plus en Italie, mais reste soutenue.

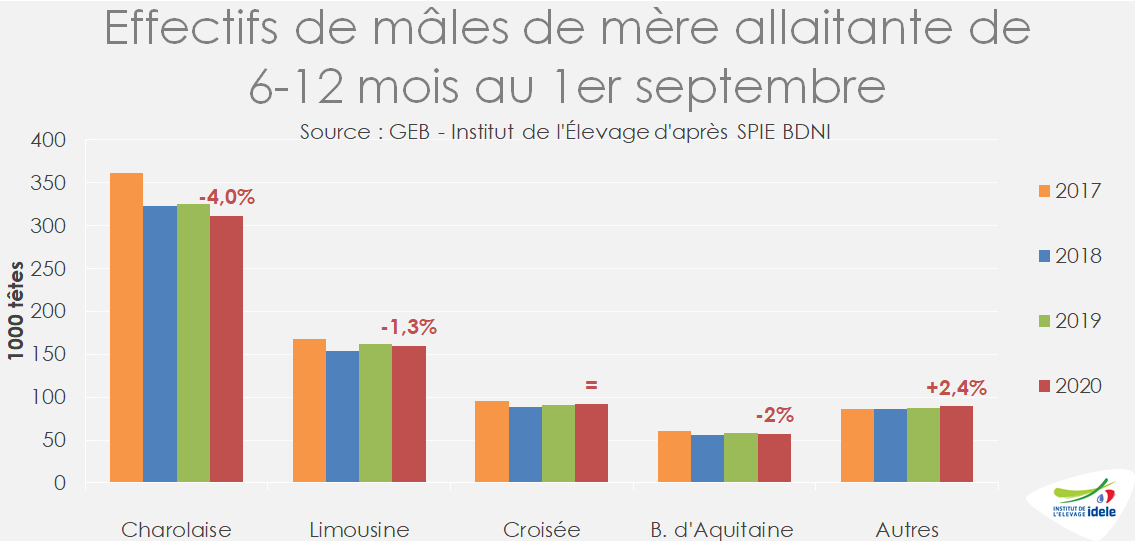

La disponibilité en broutards toujours en retrait de -2% par rapport à 2019

Le nombre de broutards disponibles a diminué depuis début 2020, reflétant la décapitalisation en vaches allaitantes. Au 1er septembre, on dénombrait 710 000 mâles allaitants de 6-12 mois, en recul de -2% /2019 (-13 000 têtes).

Ce repli de l’offre est régulier depuis 5 mois. Il est marqué en races charolaise (311 000 têtes, -4% /2019) et blonde d’Aquitaine (57 000 têtes, -2% /2019).

Depuis début 2020, les naissances de veaux issus de mère allaitante étaient en légère hausse de +0,4% /2019, mais en baisse de -5,3% /2018. Les disponibilités en broutards resteront limitées en France dans les mois à venir.

Les prix des JB finis sont remontés en Italie

La cotation du JB charolais à Modène a regagné 3 centimes/kg vif entre les semaines 39 et 41, un signe positif. Ceci semble avoir motivé le retour de certains acheteurs de broutards dans la plaine du Pô.

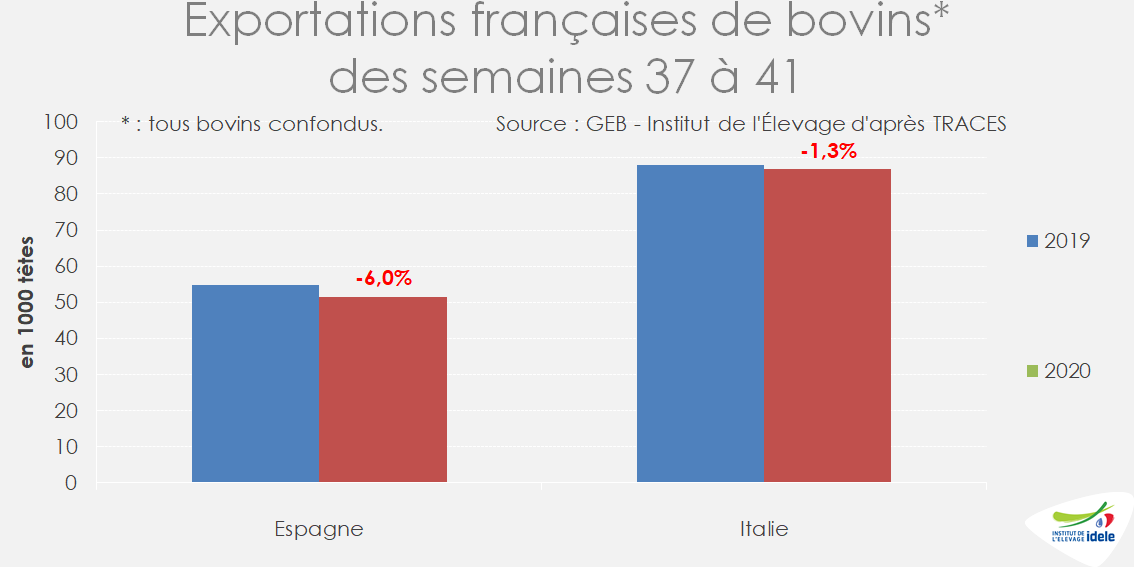

Selon les données les plus récentes de TRACES, les exports français vers l’Italie, tous bovins confondus, étaient en légère baisse à -1,3% du 12 septembre au 10 octobre par rapport à 2019. En cumul sur les 41 premières semaines de l’année, les flux vers l’Italie étaient quasi-stables d’une année sur l’autre (-0,3%).

En France les éleveurs ont mené des actions

Depuis plusieurs semaines, le syndicalisme agricole a mené des opérations pour inciter à la remontée des cours des broutards : rencontre des professionnels, communiqués de presse, action devant un centre d’allotement, appel à retenir les broutards en ferme.

Vers l’Espagne : diminution des exports français depuis 5 mois

D’après TRACES, les achats espagnols de tous bovins français confondus baissaient à nouveau de -6% /2019 durant les semaines 37 à 41 (51 500 têtes envoyées). En effet, en Espagne, la viande bovine est beaucoup consommée en RHD (affectée par la pandémie et depuis le 15/10 fermée pour 15 jours en Catalogne). Elle est également exportée vers le pourtour méditerranéen, pénalisé par la Covid-19. L’Espagne oriente donc ses achats vers plus de jeunes veaux (meilleur marché). En 2020, les veaux nourrissons représentent 60% des bovins exportés de France vers l’Espagne.

Quelques nouvelles perspectives pour les exports vers pays tiers

Sur la période janvier-août 2020, la France a exporté 36 000 broutards vers les pays tiers, une chute de -12% /2019 du fait de la Covid-19 dont -21% /2019 vers l’Algérie (Covid et nouveau cahier des charges limitant les poids). Les exports 2020 restent néanmoins en hausse /2018 de +6,4% vers pays tiers, dont +8,1% vers Algérie. L’année 2019 avait été une année record pour les exports vers l’Algérie.

Les exports vers la Tunisie devraient reprendre courant octobre. Les inspecteurs tunisiens agréent dorénavant les lots à l’arrivée et non plus en France (impossible depuis la Covid-19). Enfin, un bateau de broutards français vient de partir de façon inédite vers le Qatar. Il n’est pas encore possible de savoir si ce flux perdurera.

Viandes bovines » Veaux de boucherie »

Les cours se redressent

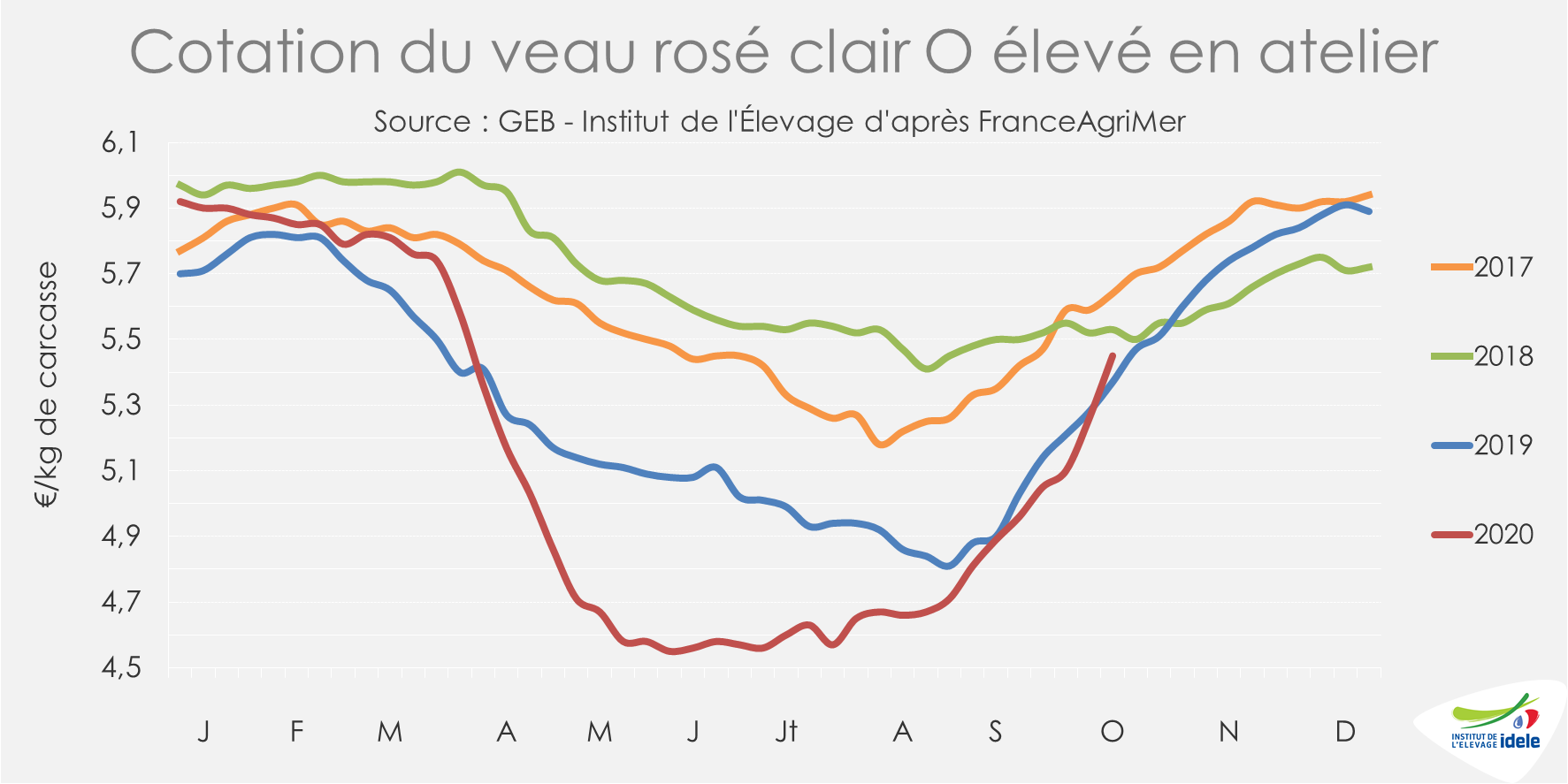

Les améliorations observées à la fin de l’été se sont poursuivies, la cotation a engagé une hausse saisonnière très prononcée si bien qu’elle a atteint son niveau de l’an dernier en semaine 41. La diminution du poids et de l’âge moyens des veaux à l’abattage montre que le marché commence à s’alléger. L’embellie reste néanmoins fragile et dépendante d’un contexte sanitaire très incertain avec la Covid.

Une hausse saisonnière des prix très marquée

Les prix des veaux de boucherie ont continué à fortement augmenter depuis fin août. Cette amélioration de la conjoncture peut s’expliquer à la fois par la reprise saisonnière de la consommation, mais également comme un effet de la diminution des mises en place au 2ème trimestre 2020.

La cotation du veau rosé clair O élevé en atelier a augmenté de 56 centimes depuis la semaine 36. A 5,45 €/kg de carcasse en semaine 41, elle dépasse de 8 centimes son niveau 2019 à la même période (+1,5%). Elle reste en deçà des années précédentes, à -8 centimes ou -1,4% par rapport à 2018, mais l’écart se réduit.

Les prix des veaux de conformation supérieure continuent également leur hausse saisonnière. Le veau rosé clair R élevé en atelier cotait 6,01 €/kg de carcasse en semaine 41, soit +13 centimes ou +2,2% /2019 et -18 centimes ou -2,9% /2018.

Les abattages reprennent un rythme comparable aux années précédentes

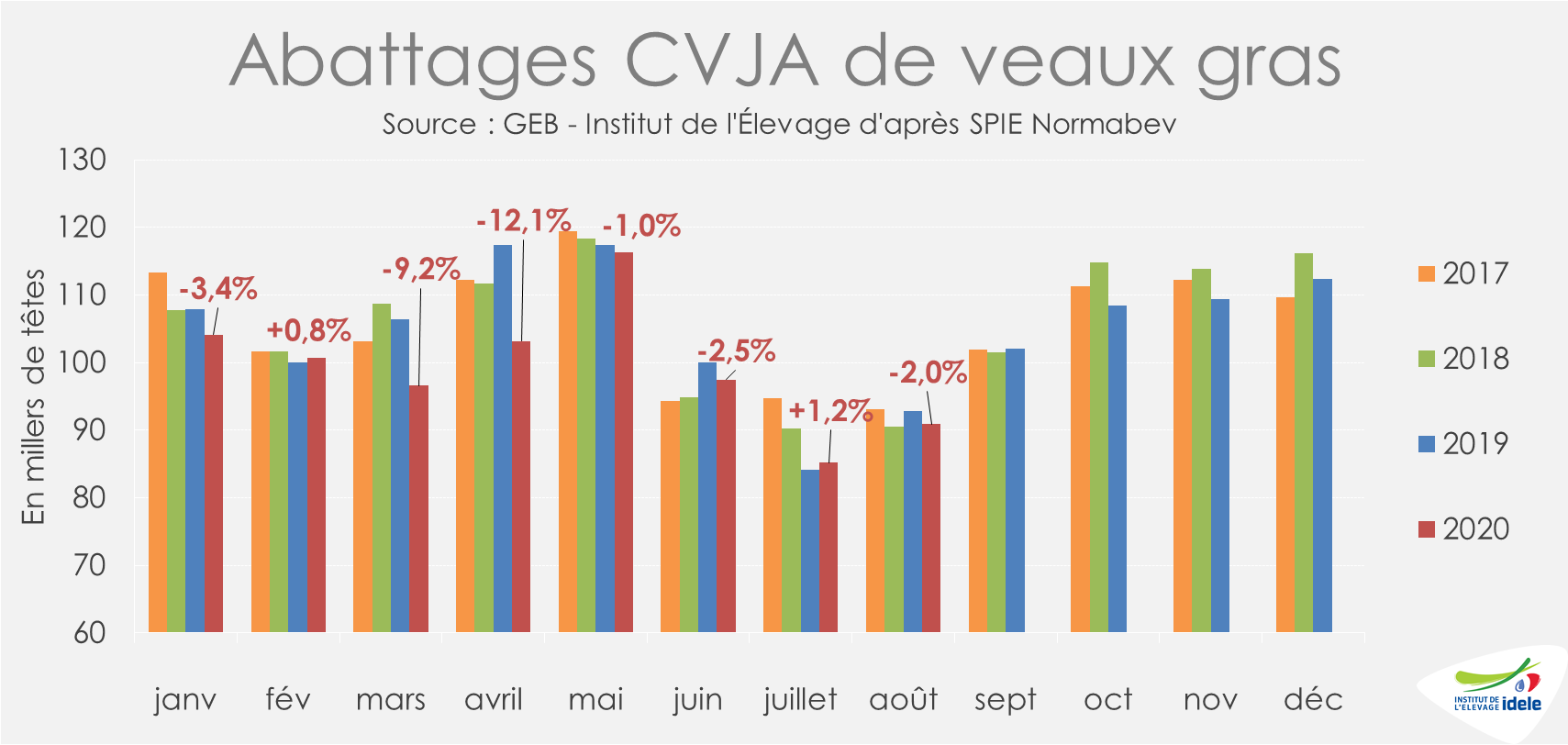

La reprise d’un rythme d’abattage similaire aux années précédentes se confirme avec 91 000 têtes CVJA abattues au mois d’août, soit -2% /2019 et +0,5% /2018. Les abattages de veaux de boucherie en cumul sur 8 mois sont toujours en recul par rapport aux années précédentes avec 795 000 têtes CVJA abattues soit -3,8% par rapport à 2019 et -3,6% par rapport à 2018.

Malgré la baisse du nombre d’animaux abattus, les volumes produits en août ont augmenté par rapport au mois de Juillet, à 13 700 téc. Faiblement inférieurs à 2019 (-0,8%), ils sont bien supérieurs à 2018 (+4,4%), signe que les animaux abattus restaient plus lourds que les années précédentes. Sur 8 mois, la production cumulée a totalisé 117 900 téc, soit -2,9% /2019 et -0,5% /2018.

Le poids et l’âge moyens ont commencé à diminuer depuis la fin de l’été

Le poids et l’âge moyens des veaux abattus, stables pendant l’été, ont légèrement diminué en septembre, premiers signes d’une fluidification du marché.

Le poids moyen à l’abattage est passé de 151 kgéc en juillet et août à 149 kg éc en septembre d’après les indicateurs de Normabev. Il est resté supérieur de 2,0 kgéc à son niveau de 2019 et de 4,0 kgéc à celui de 2018.

L’âge moyen à l’abattage, qui avait augmenté à 193 jours en août, a légèrement diminué en septembre à 192 jours soit 6 mois et 9 jours, en hausse +3,9 j /2019 et +8,0 j / 2018.

Des effectifs en ferme toujours élevés, mais qui ont commencé à diminuer

Les effectifs de mâles de [6 -7[ mois de mère de type laitier présents en élevages restent élevés par rapport aux niveaux de 2019 (+22%) et 2018 (+35%), mais la tendance était plutôt à la baisse en fin de semaine 38 par rapport à la fin de semaine 34 (- 3 000 têtes). L’indicateur n’est pas restreint aux élevages de veaux mais semble néanmoins confirmer les premiers signes de fluidification du marché.

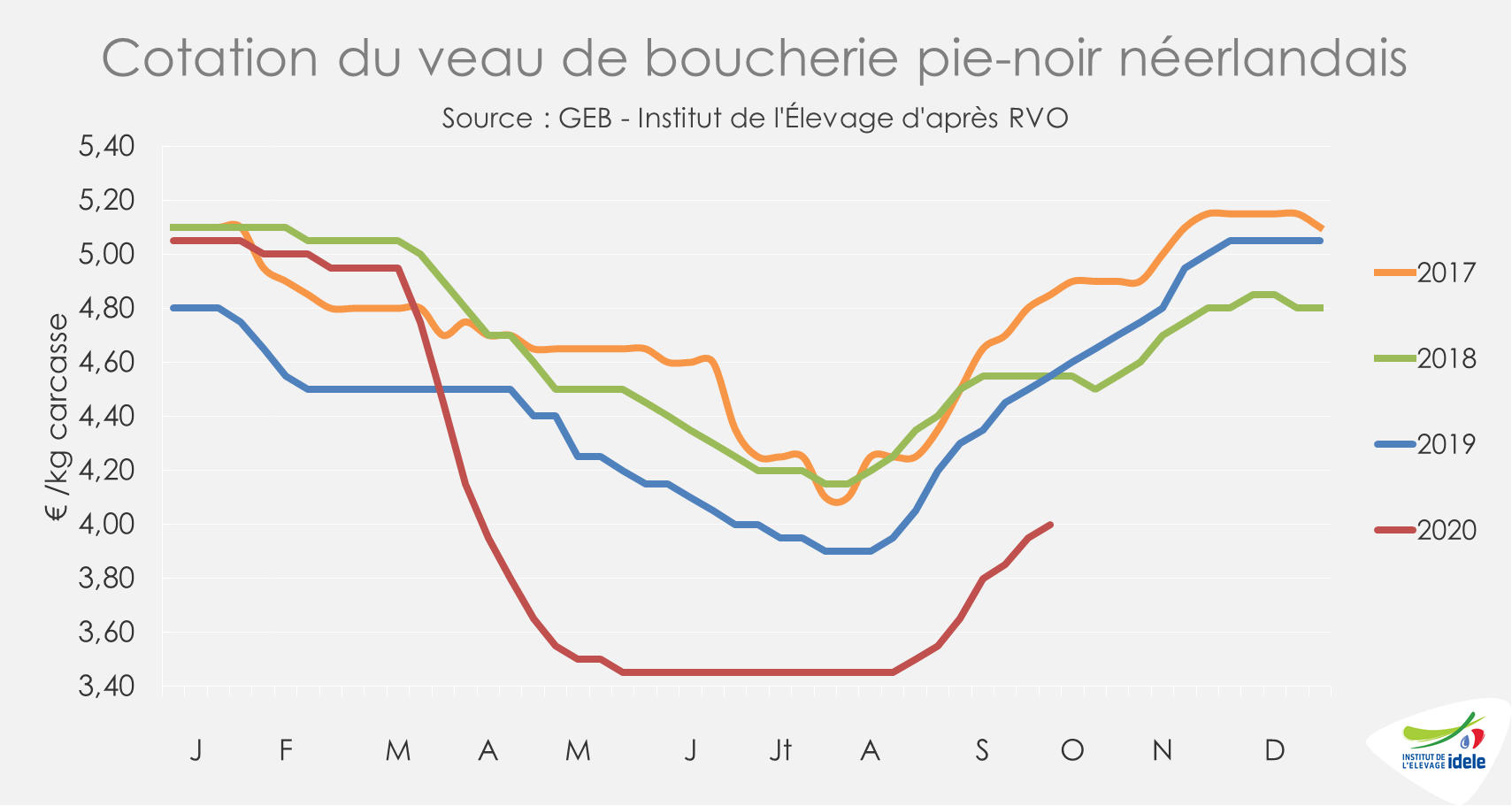

Des signes de redressement sur le marché européen

Aux Pays-Bas, le cours du veau pie-noir a atteint 4,00 €/kg de carcasse en semaine 40, soit un gain de 45 centimes en 5 semaines. Cette évolution confirme la tendance à la hausse observée le mois dernier, mais le prix reste néanmoins inférieur de -12% aux niveaux des deux années précédentes.

En Italie, la cotation du veau de boucherie a gagné 55 centimes en 4 semaines pour s’établir à 4,75 €/kg en semaine 40 à la bourse de Modène. Elle reste toutefois inférieure de -16% /2019 et de -4% /2018.

Viandes bovines » Veaux nourrissons »

Une cotation au plancher

Le pic des naissances laitières et la baisse des mises en place encombrent le marché : les prix sont au plus bas. Les exportations vers l’Espagne étaient en baisse en août.

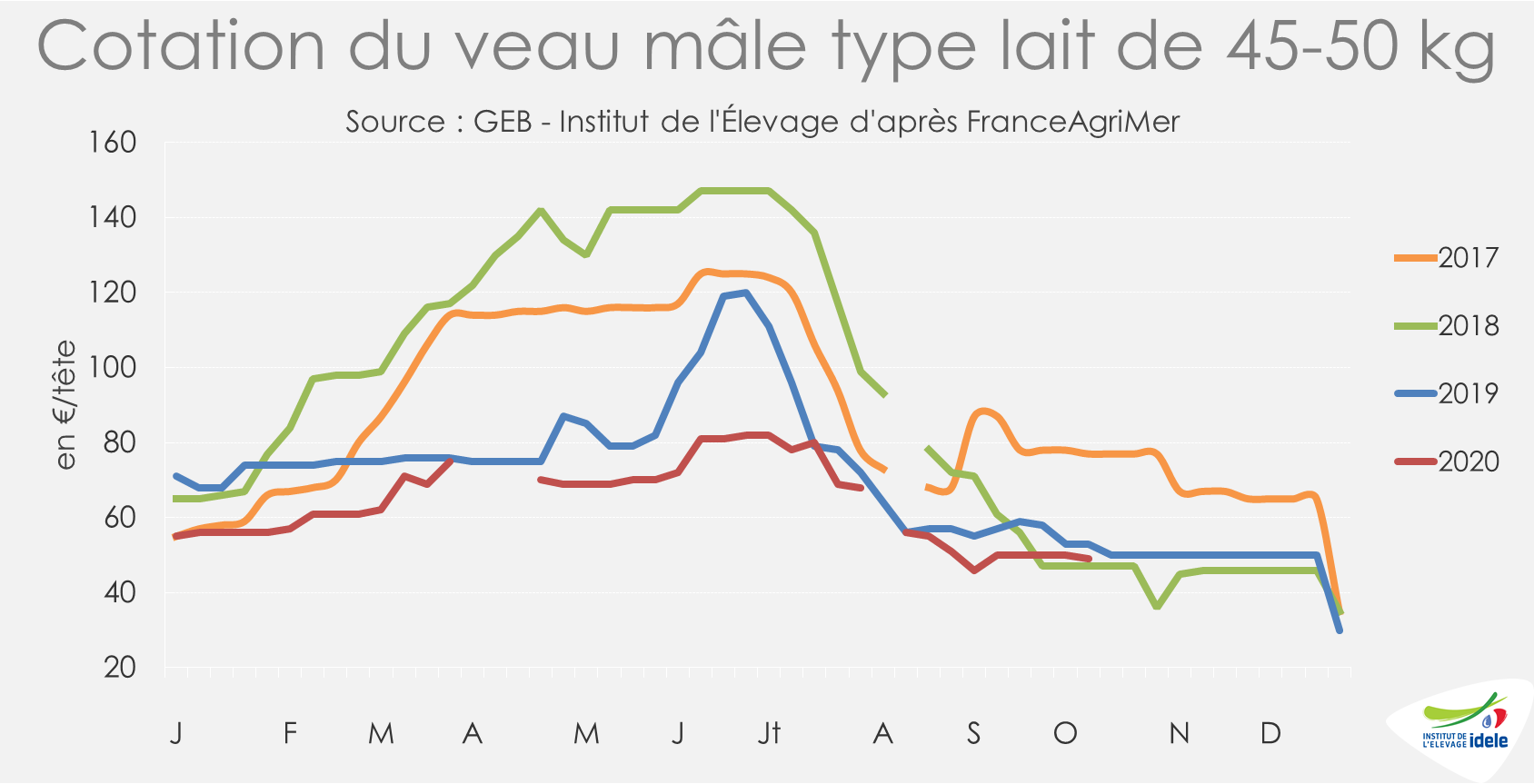

Les prix stagnent à un bas niveau

Après un très faible sursaut en début d’été suivi d’une forte baisse, la cotation du jeune veau stagne à un bas niveau depuis début septembre. En semaine 41, le veau de type laitier de 45-50 kg cotait 49 €/tête, soit -4 € ou -7,5% par rapport à 2019 et +2 € ou +4% par rapport à 2018. La baisse saisonnière, liée à la reprise des vêlages, est amplifiée cette année par la baisse des mises en place de veaux de boucherie par les intégrateurs. Il est probable que le prix soit à un plancher…

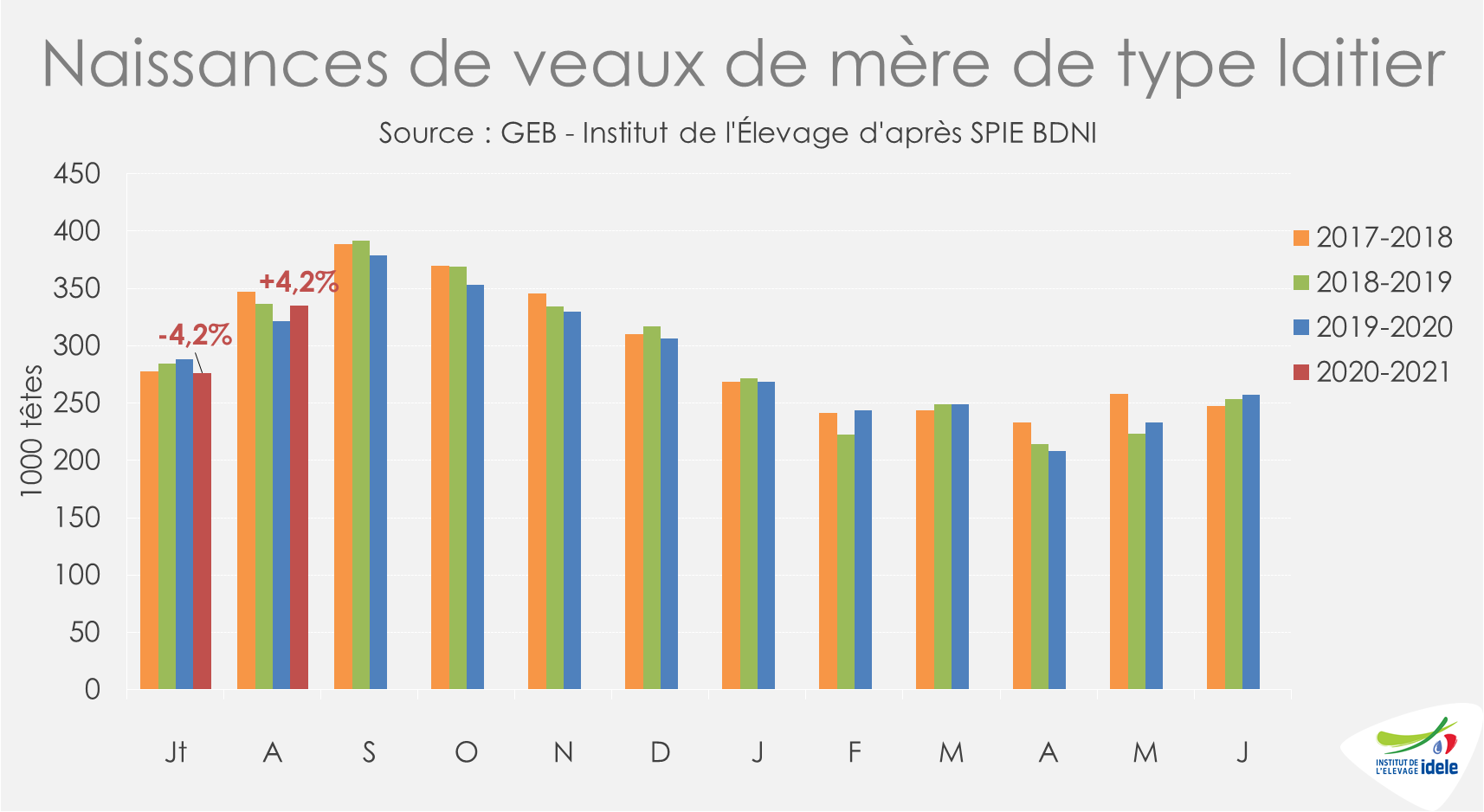

Les naissances laitières sont reparties à la hausse au mois d’août

Les naissances sont reparties à la hausse au mois d’août (+4% /2019 avec 335 000 naissances). Mais la tendance de ce début de campagne est en fait similaire à 2019 si on considère les 2 mois de juillet-août, avec un total de 611 000 naissances en 2020, soit +0,2% /2019 (et -2% /2018).

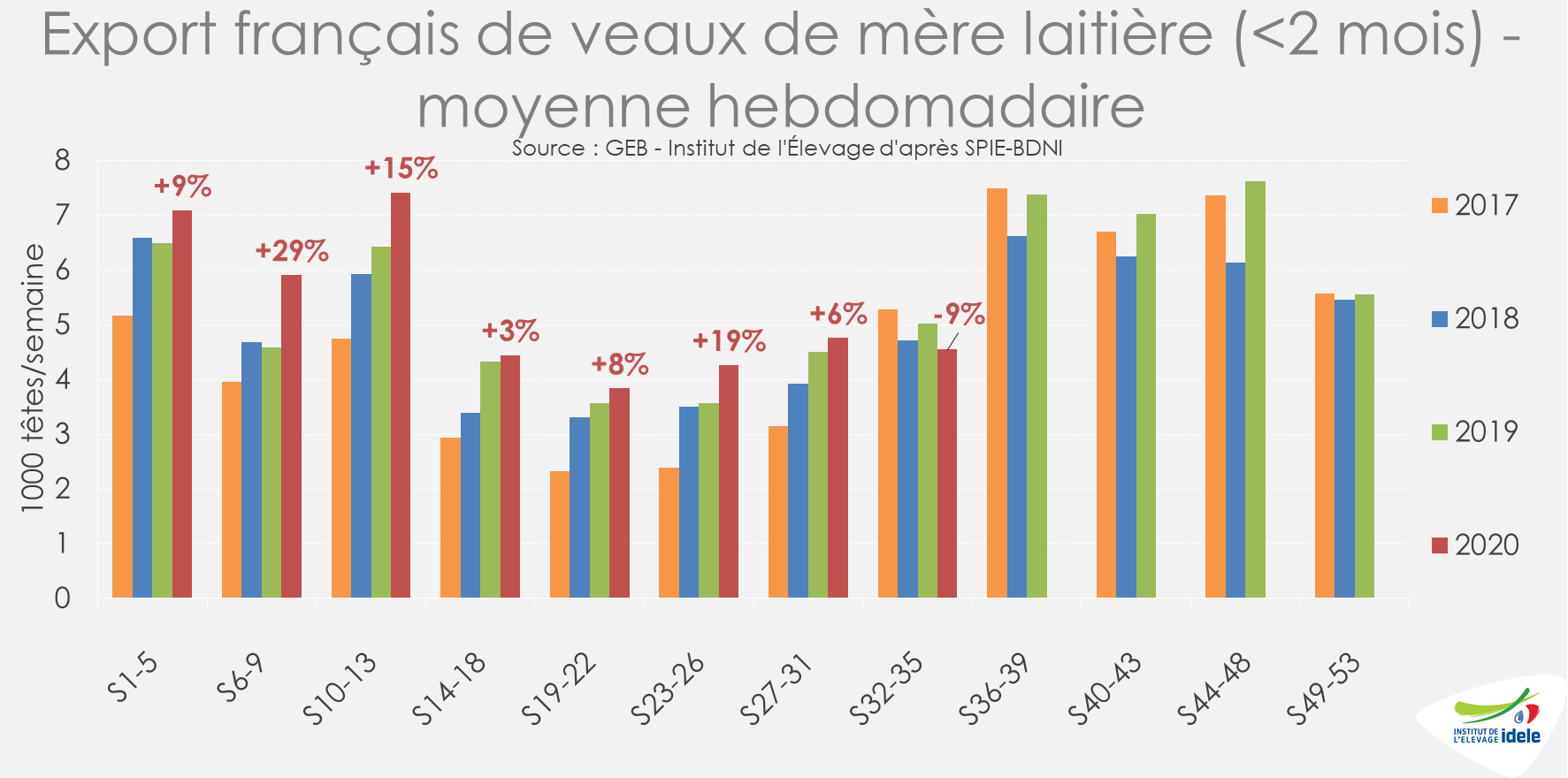

Une dynamique d’exportation ralentie en août

Après une hausse marquée des exportations de jeunes veaux de mère laitière au mois de juin (+19% /2019), celle-ci a été moins forte au mois de juillet (+6% /2019). La tendance a été ensuite à la baisse au mois d’août avec 18 000 têtes exportées (-9% /2019 et -4% /2018). Ce tassement des exportations est sans doute lié à une reprise des mises en place au mois d’août, en prévision du Festival du veau du mois de février, et à l’encombrement du marché espagnol, principal importateur de petits veaux laitiers français.

En cumul depuis le début de l’année, 206 000 veaux ont été exportés (+9% /2019 et +18% /2018).

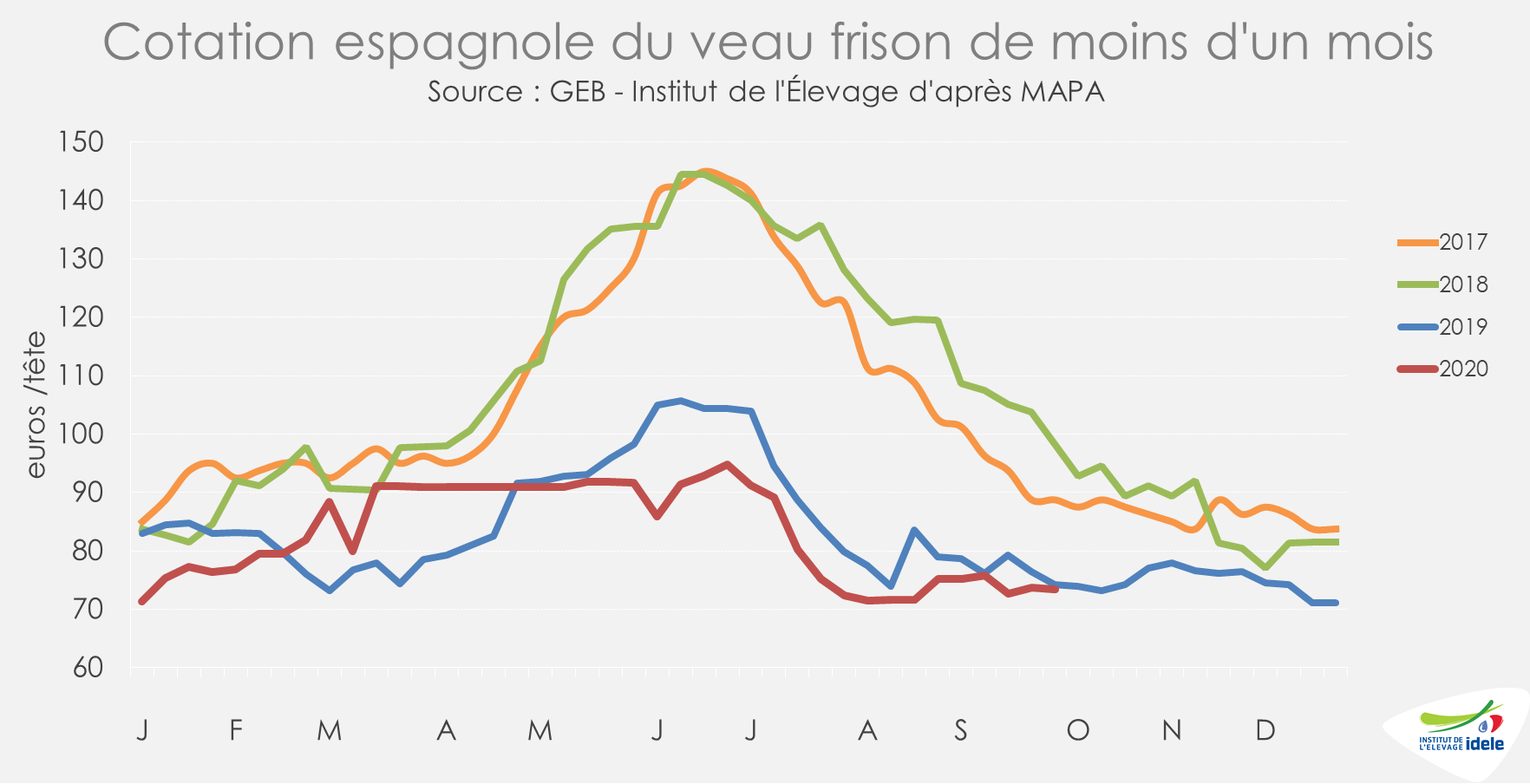

Le marché espagnol reste morose

Jusqu’en juillet, la filière espagnole valorisait davantage de veaux français, mais, avec un marché de la ternera et de l’añojo déprimé, la cotation espagnole du petit veau frison était très faible. Elle s’est néanmoins un peu redressée par rapport au mois d’août, s’établissant à 73,3 €/tête en semaine 40 (-1% /2019 et -25% /2018). Elle retrouve ainsi des niveaux similaires à la cotation 2019, mais reste largement inférieure à celle de 2018.