Les prix des bovins en Europe sont de nouveau bousculés par la crise sanitaire et les restrictions imposées un peu partout en UE à la restauration. En Allemagne, les capacités d’abattage sont réduites en raison de nouveaux clusters dans les abattoirs. Dans les pays fortement exportateurs (Irlande et Pologne), les prix sont sous la pression des incertitudes sur les débouchés en RHD européenne. En Italie, la valorisation des pièces à griller pose à nouveau problème.

ALLEMAGNE : Prix des vaches en chute libre

En Allemagne, la pénurie de main d’œuvre dans les abattoirs liée à la pandémie de Covid-19 diminue à nouveau les capacités d’abattage et fait chuter les prix des vaches de réforme. L’abattoir d’Ulm dans le sud du pays, qui a recensé au moins 65 cas positifs, a été fermé pendant 2 semaines et n’a rouvert que le 6 novembre. Ceci a provoqué des délais d’attente importants pour les vaches, d’autant plus en cette saison de rentrée en étables. Les abattages de vaches en Allemagne sur les semaines 41 à 44 ont ainsi reculé de -4% par rapport au niveau bas de 2019. Ceux de JB se sont maintenus (+2% /2019), les outils ayant privilégié ces bovins mieux valorisés. Résultat, les cotations des vaches de réforme sont en chute libre. Si les capacités d’abattage sont plutôt préservées pour les JB, les débouchés restent peu dynamiques. Un nouvel effondrement de la demande de la RHD est déjà perceptible depuis l’annonce le 28 octobre de la fermeture des bars et des restaurants durant tout le mois de novembre. Les affaires pourraient –peut-être – reprendre début décembre en prévision des fêtes (Saint Nicolas, Noël).

IRLANDE : le reconfinement met la pression

En Irlande, un reconfinement pour 6 semaines partir du 21 octobre a été décidé. Le Royaume-Uni a suivi avec l’annonce d’un confinement du 5 novembre au 2 décembre. La fermeture des restaurants sur l’ensemble des îles britanniques (sauf pour les plats à emporter), mais aussi dans beaucoup de pays continentaux comme la France, met de nouveau les cours des vaches irlandaises sous pression car une grande partie de la viande de réformes irlandaise est destinée à l’industrie du fast-food.

La cotation de la vache O a perdu 10 centimes en 3 semaines à 2,86 €/kg (+10%/ 2019 et -3% /2018). Les prix des génisses et des bœufs restent plus ou moins stables, mais les éleveurs irlandais déplorent l’écart grandissant avec les prix britanniques. Le bœuf R est à 3,60 €/kg en Irlande contre 4,12 €/kg au Royaume-Uni, la génisse R à 3,65 €/kg contre 4,12 €/kg sur le marché britannique.

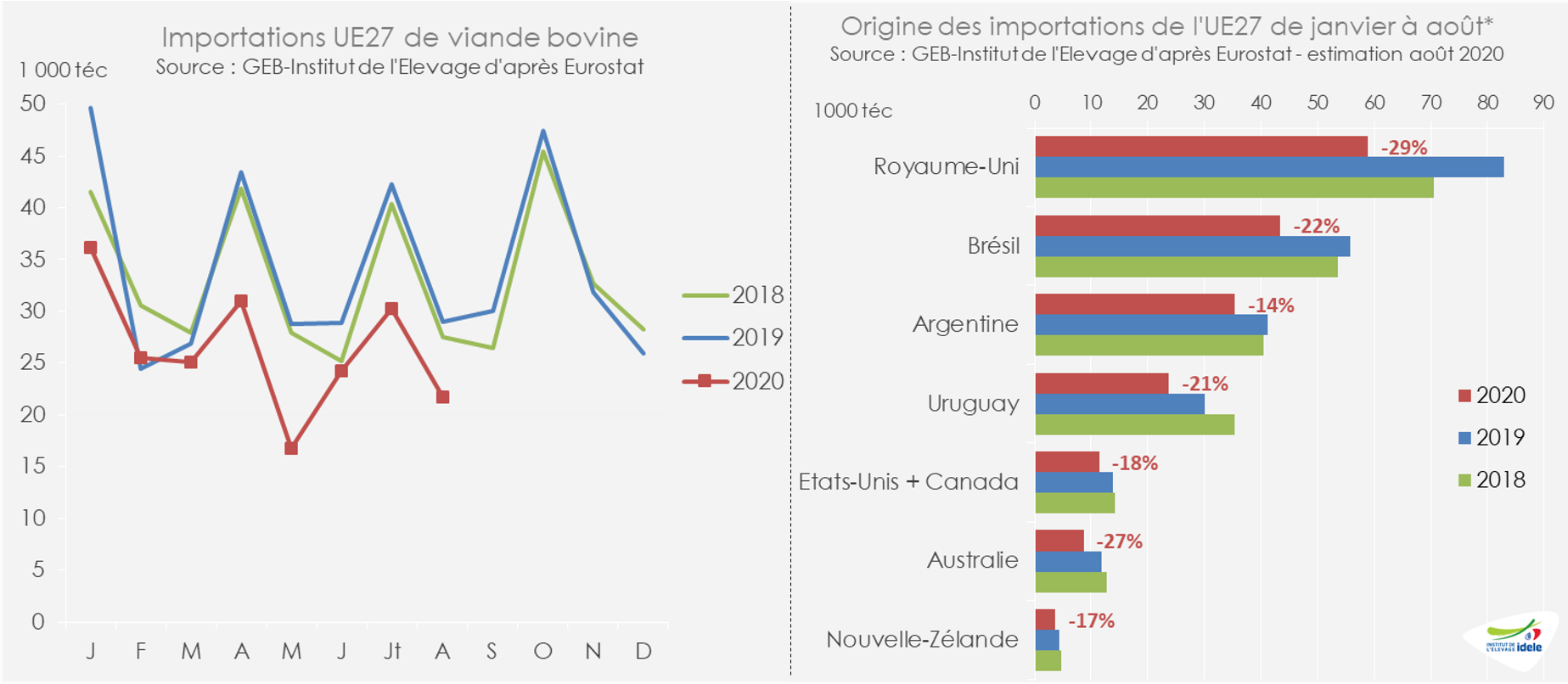

ROYAUME-UNI : une consommation dynamique

Au Royaume-Uni, les achats des ménages ont été très dynamiques pendant l’été et jusqu’à début octobre. Sur les 12 semaines finissant le 4 octobre, ils ont bondi de +11% en valeur et de +6% en volume /2019. Le report de la RHD vers la consommation à domicile, la météo clémente pour les barbecues et le plus grand nombre de Britanniques ayant fait le choix de ne pas voyager ou étant rentrés précipitamment mi-août à l’annonce de la mise en place d’une quatorzaine ont dopé les ventes. Les steaks de toute sorte et les burgers ont été mis à l’honneur.

AHDB a par ailleurs estimé l’évolution des volumes de viande bovine valorisés en restauration hors domicile depuis le début de l’année. La baisse d’un an sur l’autre s’élève à près de 28 000 tonnes sur 9 mois, la baisse de la consommation sur place ayant été compensée partiellement par la vente de plats à emporter. Sur les 12 semaines finissant le 4 octobre la baisse globale n’était que de 4 000 tonnes, alors que les achats des ménages étaient en hausse de plus de 7 500 tonnes.

L’action du gouvernement britannique pour stimuler la restauration en août a semble-t-il porté ses fruits. Le programme « Eat Out to Help Out Scheme » offrait une réduction de 50% sur la nourriture ou les boissons non alcoolisées dans les restaurants (jusqu’à un maximum de 10 £ de réduction par dîner).

Le reconfinement, mais aussi l’approche des fêtes de Noël, devraient continuer à stimuler les achats des ménages, en priorité issus de bovins britanniques. Les prix des bœufs et génisses pourraient ainsi poursuivre leur hausse.

ITALIE : les cours stagnent à Modène

En Italie, pour lutter contre la pandémie de Covid-19, les restaurants doivent fermer leurs portes à 18h depuis le 26 octobre. Les restaurants sont même complètement fermés depuis le 6 novembre – sauf pour la vente à emporter – dans les zones rouges (Piémont, Lombardie, Val d’Aoste et Calabre) et orangées (Sicile et Pouilles). La valorisation des pièces nobles se pose donc de nouveau, alors que la saison des barbecues chez les particuliers s’achève. Les distributeurs lancent des promos sur les filets, les côtes et autres pièces à griller pour écouler des volumes, mais au détriment de la valeur, d’autant plus que les viandes européennes restent très présentes et rajoutent de la pression sur les prix.

Les cotations des jeunes bovins à Modène, qui avaient entamé une hausse saisonnière poussive en fin d’été, stagnent de nouveau depuis 2 semaines. Le Charolais de 700-750 kg cotait 2,52 €/kg vif début novembre (-5% /2019 et -2% /2018) et le Limousin de 600-650 kg 2,75 €/kg (-3% /2019 et -1% /2018). Le marché semble plus fluide pour les femelles, dont les prix avoisinent ceux des années précédentes.

D’après le panel Ismea-Nielsen, sur les 4 semaines finissant le 4 octobre, les achats de viande bovine par les ménages italiens étaient en hausse de +4% /2019 en volume et de +7% en valeur. Ceci ne permettait toutefois pas de compenser les volumes perdus en restauration, qui ont de plus fortement diminué du fait de l’absence de touristes pendant l’été.

POLOGNE : les reconfinements en Europe font chuter les cours

La Pologne est très dépendante de l’exportation pour la valorisation de sa viande bovine : 85% des volumes produits sont exportés, principalement à destination de la RHD européenne. Les reconfinements et fermetures de restaurants mis en place depuis la fin octobre dans de nombreux États membres font donc de nouveau chuter les cours. La cotation de la vache O a perdu 10 centimes en 3 semaines pour tomber à 2,40 €/kg de carcasse fin octobre (-5% /2019 et -14% /2018). Les avants de vache en particulier ont plongé à 1,81 €/kg d’après les prix diffusés par le Ministère de l’Agriculture polonais (-14% /2019 et -20% /2018). La cotation du JB O a perdu 8 centimes en 3 semaines à 2,85 €/kg (-1% /2019 et -11% /2018). Celle de la génisse R, destinée principalement au marché italien, a chuté de 11 centimes à 2,94 €/kg (-7% /2019 et -10% /2018).

ESPAGNE : les prix restent bas

En Espagne, les restrictions sur la restauration, différentes selon les communautés autonomes mais souvent draconiennes, mettent à mal le secteur, mais aussi toutes les filières agroalimentaires espagnoles. En effet, près de la moitié des dépenses alimentaires des Espagnols se font hors domicile, contre 30% en France. La RHD est un débouché très important en particulier pour la viande bovine. Le report de consommation n’est pas total, loin s’en faut, et la viande espagnole a du mal à se placer. Les prix restent donc très bas !

Fin octobre, le JB R cotait 3,38 €/kg (-2% /2019 et -8% /2018) et la vache O 2,34 €/kg (-9% /2019 et -5% /2018).

Ces bas prix permettent à l’Espagne d’expédier davantage de carcasses sur le marché italien. L’Espagne exporte aussi encore des JB finis vers la Libye et l’Arabie-Saoudite, et des broutards vers la Turquie mais sans retrouver le niveau d’activité précédant le confinement.