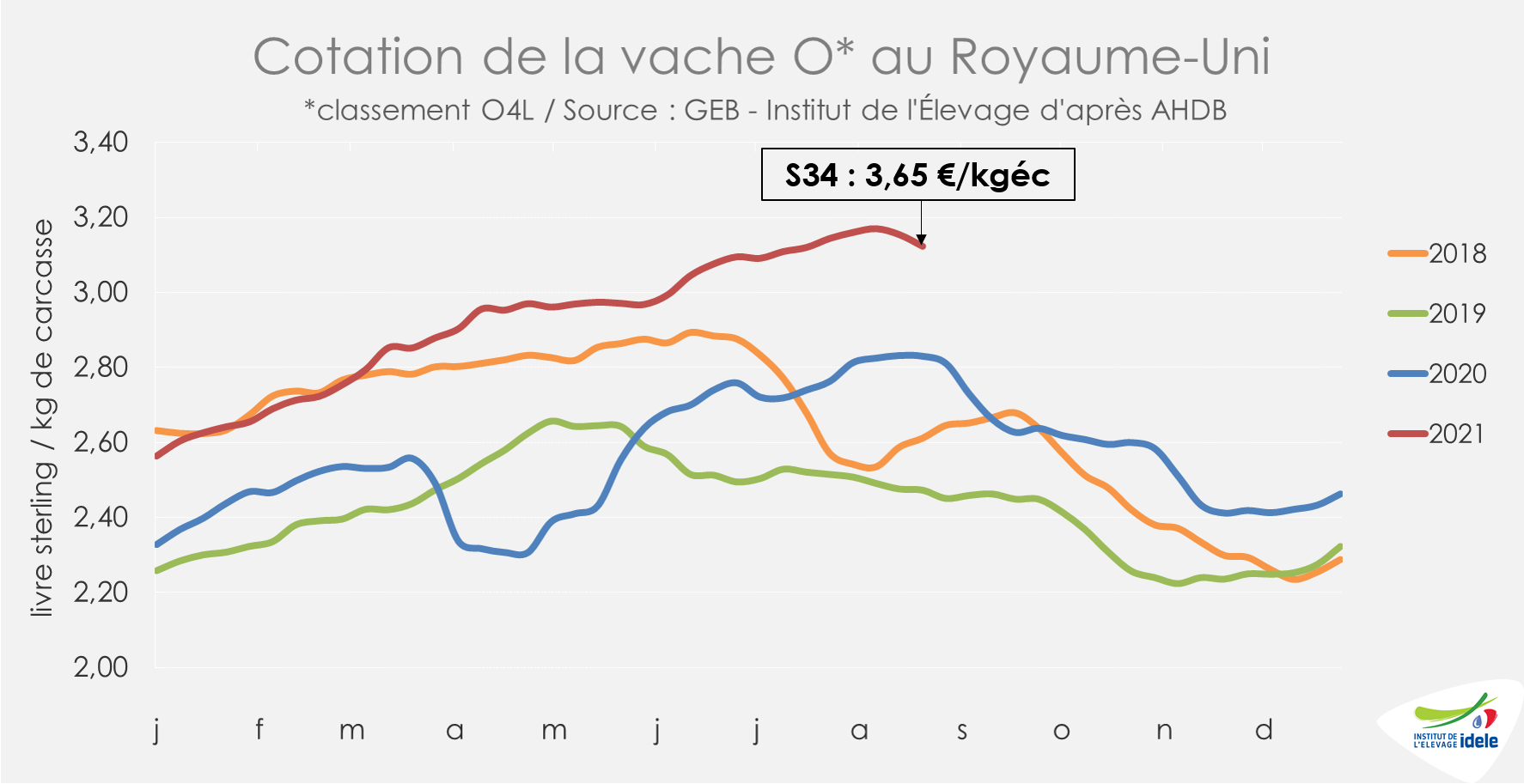

Après s’être repliées en juin, les cotations des broutards mâles se sont stabilisées mi-juillet et ont commencé à rebondir fin août. L’été pluvieux et les bonnes récoltes de fourrages ne pressent pas les sorties, tandis que les hausses des cours des JB finis en France et en Europe ont stimulé la demande. Avec un cheptel mère en recul, les naissances se contractent encore.

Les cotations ont résisté à la baisse saisonnière

Les cotations des broutards mâles sont restées stables de la mi-juillet à la fin août, repassant au-dessus des niveaux bas de la fin de l’été 2020, sans parvenir à rejoindre les niveaux de 2019. Fin août sur les marchés, l’ambiance était au manque de broutards par rapport à la demande française et italienne, encouragée par la hausse du prix du JB en Europe.

Pour la première fois depuis 4 ans, la saison fourragère a été bonne à très bonne sur l’ensemble de l’Hexagone. Du coup, il n’y a pas d’urgence à décharger les prairies. Le prix du Charolais U 350 kg a rebondi durant la 2nd quinzaine d’août à 2,65 €/kg vif en s35 (+11 cts /2020 ou +4% /2020 et -1% /2019). Cependant, ce rebond reste loin de traduire la hausse du prix du JB U !

Après avoir stoppé sa baisse au 14 juillet, le prix du Charolais U 450 kg stagnait à 2,49 €/kg en s35, croisant la courbe de 2020 (+10 cts /2020 ou +4% /2020 et -2% /2019).

Les cours du Limousin E de 350 kg et du croisé R de 300 kg ont suivi les mêmes évolutions, cotant respectivement à 2,74 €/kg vif en s35 (= /2020 et -6% /2019) et à 2,41 €/kg pour le croisé R (-1% /2020 et -8% /2019).

Les cotations des femelles sont restées stables. En s35, le prix de la Limousine E de 270 kg était de 2,82 €/kg vif (+3% /2020) et celle de la Charolaise U de 270 kg se maintenait à 2,66 €/kg (+3% /2020). La part des femelles dans les envois de broutards était de 32% en juin et juillet 2021 (= /2020).

En juillet, recul des naissances allaitantes

D’après SPIE-BDNI, 115 000 veaux de mère allaitante sont nés en juillet 2021 (un mois d’étiage pour les naissances) soit -15% /2020 et -19% /2019 (donnée non présente sur le graphe ci-dessous, qui présente la campagne passée s’achevant en juin 2021).

Sur l’ensemble de la campagne de 2020-2021 (jusque fin juin) les naissances allaitantes n’ont pas dépassé 3 528 000 têtes soit -2,0% /2019-2020 (-73 000 veaux) et -3,4% /2018-2019, avec un ralentissement plus net des naissances depuis mars 2021.

Le recul du cheptel de vaches allaitantes (-2,3% /2020 au 1er août) explique en partie cette chute. La sécheresse de l’été dernier a aussi retardé les mises à la reproduction et a pu entrainer un décalage des naissances, venant amplifier au printemps 2021 l’effet du recul du cheptel reproducteur.

Si on reprend le bilan depuis le début de la décapitalisation actuelle (mi-2016), en 5 ans le cheptel allaitant français a perdu 308 000 vaches (-7,6%) et les naissances de veaux allaitants ont reculé de 346 000 (-8,9%). La fertilité globale du cheptel allaitant français a donc reculé aussi, du fait des sécheresses printanières et estivales ayant affecté les zones d’élevage de 2017 à 2019.

Les effectifs de mâles allaitants de 0-6 mois toujours en retrait

Au fil des mois, avec un rythme de naissances ralenti, le recul des effectifs de mâles de 0-6 mois s’accentue. Au 1eraoût 2021, on décomptait ainsi 794 000 mâles de 0-6 mois de mère allaitante (-6% /2020 et -5% /2019). La baisse des effectifs était particulièrement marquée en Charolais (-9% /2020) et en Blond (-7%).

Avec 634 000 têtes au 1er août 2021, les effectifs en ferme de mâles de 6-12 mois de mère allaitante sont stables /2020, mais en baisse de -2% /2019.

En juillet, les exports de broutards toujours dynamiques

Selon SPIE-BDNI, en période 7 (s26 à s30) 95 000 bovins de 4-16 mois de type viande ont été exportés, en hausse de +3% /2020 (perturbé par le covid-19) et +4% /2019.

En cumul sur les semaines 1 à 30, 673 000 broutards mâles et femelles ont été expédiés, soit +6% /2020 et +2% /2019, traduisant une bonne dynamique des exports en 2021.

Vers l’Espagne, 9 000 broutards ont été exportés en juillet d’après les Douanes, soit un effectif quasi stable d’une année sur l’autre (-1% /2020), mais -9% /2019. Sur 7 mois, l’Espagne a importé 77 000 broutards français (+4% par rapport à un 1er semestre 2020 perturbé), mais -21% /2019, l’Espagne s’étant tourné depuis 2020 vers davantage de veaux laitiers que de broutards.

Vers l’Italie, selon TRACES, les exportations étaient encore dynamiques sur la période la plus récente de s31 à s35, comme depuis le début de l’année. 87 000 bovins de tous âges ont été exportés vers l’Italie (+4% /2020 et +1% /2019). En cumul sur 7 mois, 651 000 bovins ont été envoyés en Italie, soit +4% /2019 et 2020.

15 000 têtes exportées vers Israël en 7 mois

Selon les Douanes, 5 000 broutards ont été exportés vers les pays tiers en juillet (+29% /2020, année impactée par le covid-19, et +6% /2019), dont 3 000 têtes vers Israël et 2 000 têtes vers l’Algérie, la suspension des exports de génisses laitières freinant le remplissage des bateaux.

En 7 mois, les exports vers les pays tiers ont dépassé le bas niveau de 2020 (+29%) et aussi le bon niveau de 2019 (+6%). Ils ont totalisé 43 000 têtes, dont 15 000 vers Israël et 28 000 vers l’Algérie.