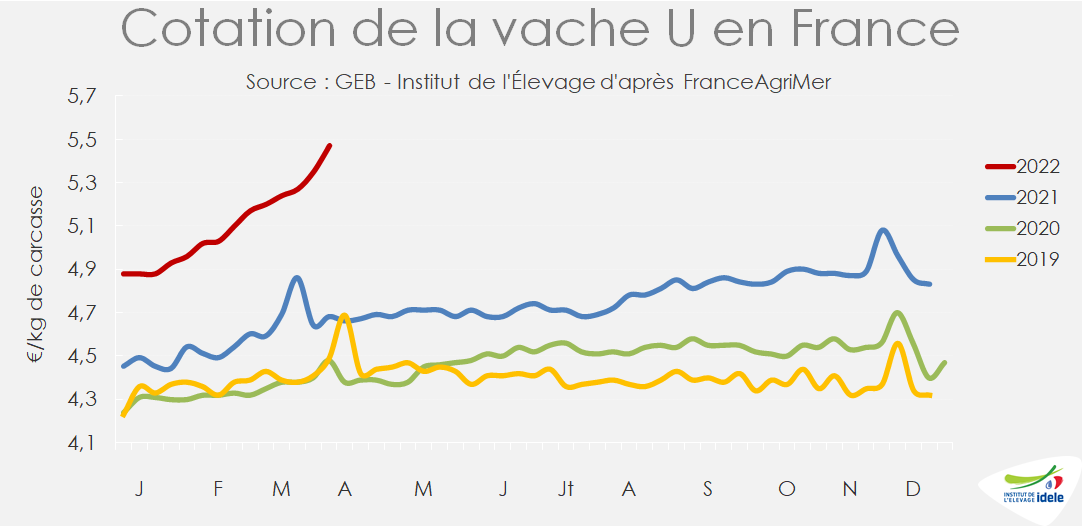

En décembre 2021, le cheptel de reproductrices de l’UE-27 était globalement en retrait, en lait comme en viande. La demande européenne continue de rencontrer une offre limitée en vaches de réforme. Cette pénurie générale oriente toujours les cotations à la hausse dans l’ensemble des pays producteurs. Dans le même temps, la hausse des prix des intrants pèse sur les coûts de production.

UNION EUROPEENNE : le cheptel souche a globalement reculé en 2021

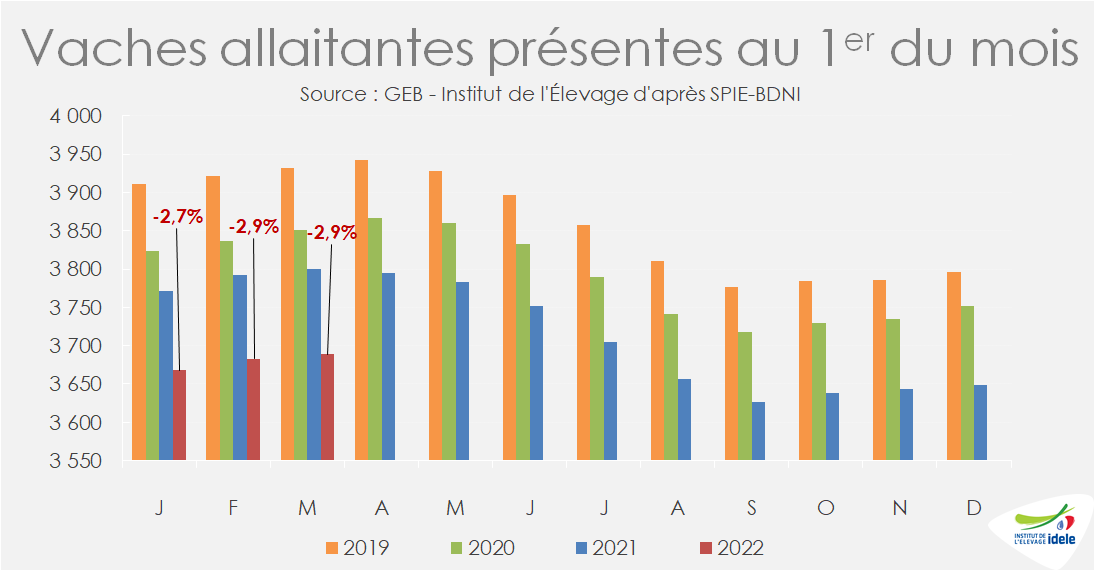

D’après l’enquête de décembre 2021, le cheptel européen de vaches laitières et allaitantes atteignait 30,52 millions de têtes, soit 559 000 têtes de moins qu’un an auparavant (-2% /2020 et -4% /2011). Les cheptels des principaux pays producteurs étaient en retrait plus ou moins marqué. Principale exception, l’Irlande a vu son cheptel souche légèrement progresser (+0,7% /2020 à 2,40 millions de têtes).

En 2022, la Commission européenne prévoit une baisse de production de viande bovine au sein de l’UE-27 (-1 % /2021) dans ses prévisions à court terme.

ALLEMAGNE : le manque de disponibilités soutient les cours.

En Allemagne, le manque de disponibilités en réformes continue de soutenir les cours. Sur les semaines 11 à 14, les abattages de réformes ont été limités (-3% /2021 et -2% /2020). La conjoncture laitière favorable et le recul du cheptel de souche participent à cette pénurie.

Les cours des réformes atteignent des niveaux élevés. En semaine 14, ils se sont cependant stabilisés, faute de place en abattoirs avec des fermetures pour les fêtes de Pâques et la hausse des sorties de JB. La cotation de la vache O atteignait ainsi 5,06 €/kgéc (+70% /2021 et +96% /2020) : soit 1,50 € de plus depuis le début de l’année !

Les achats au détail de viande bovine sur janvier et février 2022 (-17% /2021) ont sensiblement reculé alors que les mesures de restriction liées au Covid-19 ont été levées. Mais d’après AMI, les prix ont fortement augmenté et participent au recul des achats en volume.

Cependant en 2022, si les experts d’AMI estiment que la consommation par bilan de l’ensemble des viandes par habitant devrait diminuer (-1% /2021), celle de viande bovine devrait augmenter (+2% /2021) du fait de la poursuite du transfert entre porc et bœuf.

IRLANDE : demande soutenue des abattoirs et hausse des prix

En Irlande, la demande des opérateurs reste forte pour fournir un marché européen en manque de disponibilités. D’après Bord Bia, la demande des consommateurs reste bonne dans l’ensemble, même si la vente au détail est actuellement plus laborieuse face à la hausse des prix. La réouverture de la restauration participe à la hausse des volumes consommés. Mais c’est surtout l’export, qui représente 90% du débouché de la production irlandaise, qui soutient la demande et les cours.

Sur les quatre dernières semaines disponibles pour l’indicateur hebdomadaire du Ministère de l’Agriculture irlandais (s10 à s13), les abattages de vaches de réforme ont été abondants (+31% /2021 et +10% /2020).

Les cotations ont poursuivi leur progression. En semaine 13, la vache O dépassait les 4 €/kg de carcasse pour atteindre 4,04 €/kg (+29% /2021 et +43% /2020). C’est une hausse de +50 centimes depuis le début de l’année (+14%).

Certains opérateurs commencent cependant à être prudents. D’après Bord Bia, la hausse des prix en Europe « pose des difficultés à de nombreux consommateurs qui sont confrontés à des pressions inflationnistes sur leurs dépenses domestiques à tous les niveaux ». Ceci pourrait « conduire certains clients européens de l’Irlande à se concentrer davantage sur d’autres protéines telles que la viande de porc et la volaille » qui restent pour le moment plus compétitives en termes de prix. Mais l’envolée des cours des céréales en lien avec la guerre en Ukraine devrait peser plus fortement sur les cours de ces viandes de monogastriques…

En attendant, l’offre globale de bovins en Irlande devrait rester limitée au 1er semestre. Le nombre de bovins de deux ans et plus était en effet en retrait en décembre 2021 (-4 % ou-13 800 têtes /2020). Le nombre de vaches laitières a augmenté (+3% /2020) pour atteindre 1,5 million de têtes, mais le marché laitier est porteur et l’élevage à l’herbe irlandais est peu concerné par la flambée des intrants, à l’exception des engrais azotés. Par ailleurs, le nombre de vaches de race à viande a de nouveau diminué (-4%) pour atteindre 890 000 têtes.

L’offre devrait ensuite se redresser au second semestre 2022 grâce à la production de prime cattle. En décembre 2021, le nombre de bovins âgés de 1 à 2 ans avait augmenté de +4% (+68 000 têtes), de même que celui des bovins de moins d’un an de +2,5% (+51 000 têtes).

ROYAUME-UNI : poursuite de l’appréciation des cours

Au Royaume-Uni, les niveaux d’abattages de gros bovins sont restés limités entre les semaines 10 et 13 alors que cette période comptait un jour férié de plus en 2021 : +2% /2021 et -4% /2020 d’après l’indicateur d’AHDB. Les abattages de femelles ont amorcé une baisse saisonnière particulièrement marquée, à un niveau légèrement supérieur au faible standard de 2021 (+5% /2021 et -11% /2020).

Les cotations des vaches de réforme en Grande-Bretagne ont continué de poursuivre leur hausse au-dessus des niveaux enregistrés historiquement. En semaine 13, le cours de la vache O atteignait ainsi 3,62 £/kg de carcasse, soit 4,33 €/kg (+26% /2021 et +45% /2020). Une progression de +11% en un mois et même de +27% depuis le début de l’année.

En parallèle, les cotations des animaux jeunes (prime cattle) ont également poursuivi leur hausse. En semaine 13, le cours de la génisse R3 atteignait 4,33 £/kg de carcasse (+8% /2021 et +27% /2020), soit 5,18 €/kg de carcasse. Celui du bœuf R3 atteignait 4,34 £/kg de carcasse (+8% /2021 et +26% /2020), soit 5,19 €/kg de carcasse.

POLOGNE : le manque d’offre en Europe booste les prix

La demande européenne en viande bovine et notamment en vache de réforme pour fournir la transformation et la restauration rapide reste forte. En Pologne, les opérateurs restent à l’achat pour fournir l’export, continuant ainsi de soutenir les cours. En semaine 13, la cotation de la vache O atteignait 4,42 €/kg de carcasse (+71% /2021 et +90% /2020), nouveau record historique. Après la chute du zloty par rapport à l’euro en lien avec la guerre dans l’Ukraine voisine, le récent redressement de la monnaie polonaise participe à cette hausse.