Les cotations des broutards se sont stabilisées mi-juin avant de concéder quelques centimes mi-juillet. Elles restent élevées, soutenues par des disponibilités limitées. En effet, les naissances sont en net recul depuis le début de la campagne 2021-22, dans la lignée de la contraction du cheptel allaitant. Les coûts de production sont eux toujours en hausse. Depuis le 1er juillet, la contractualisation, prenant en compte les indicateurs de coûts des éleveurs, est devenue obligatoire pour les bovins maigres de type viande.

La hausse des cotations suspendue depuis mi-juin

Les cotations des broutards ont d’abord progressé à un rythme modéré début juin, puis se sont stabilisées avant de concéder un à trois centimes mi-juillet. Ainsi en semaine 27, le Charolais U 450 kg cotait toujours à bon niveau, à 3,34 €/kg vif (+34% /2021 ou +84 centimes et +29% /2020). Les cours des JB en France comme en Italie restaient élevés et stables mi-juillet.

En mâles plus légers, les prix restaient également à de haut niveau. Ainsi, le Charolais U 350 kg cotait 3,46 €/kg vif en semaine 27 (+31% /2021 ou +82 cts et +26% /2020). Le prix du mâle limousin E de 350 kg, a été parfaitement stable début juin à 3,40 €/kg vif (+24% /2021 ou +65 cts et +21% /2020). Enfin, le mâle croisé R de 300 kg vif cotait 3,03 €/kg vif soit +25 % /2021 (+61 cts) et +18% /2020.

Chez les femelles, le prix de la Limousine E de 270 kg a reculé de 11 centimes en mai, mais a résisté en juin-juillet, à un niveau toujours élevé de 3,10 €/kg en semaine 27 (+10% /2021 ou +28 cts et +13% /2020) du fait des disponibilités réduites et de la demande pour toutes les catégories de femelles, notamment vers l’Italie. La Charolaise U de 270 kg était stable elle aussi en juin et juillet, à 3,07 €/kg en semaine 27 (+16% /2021 ou +42 cts et +20% /2020).

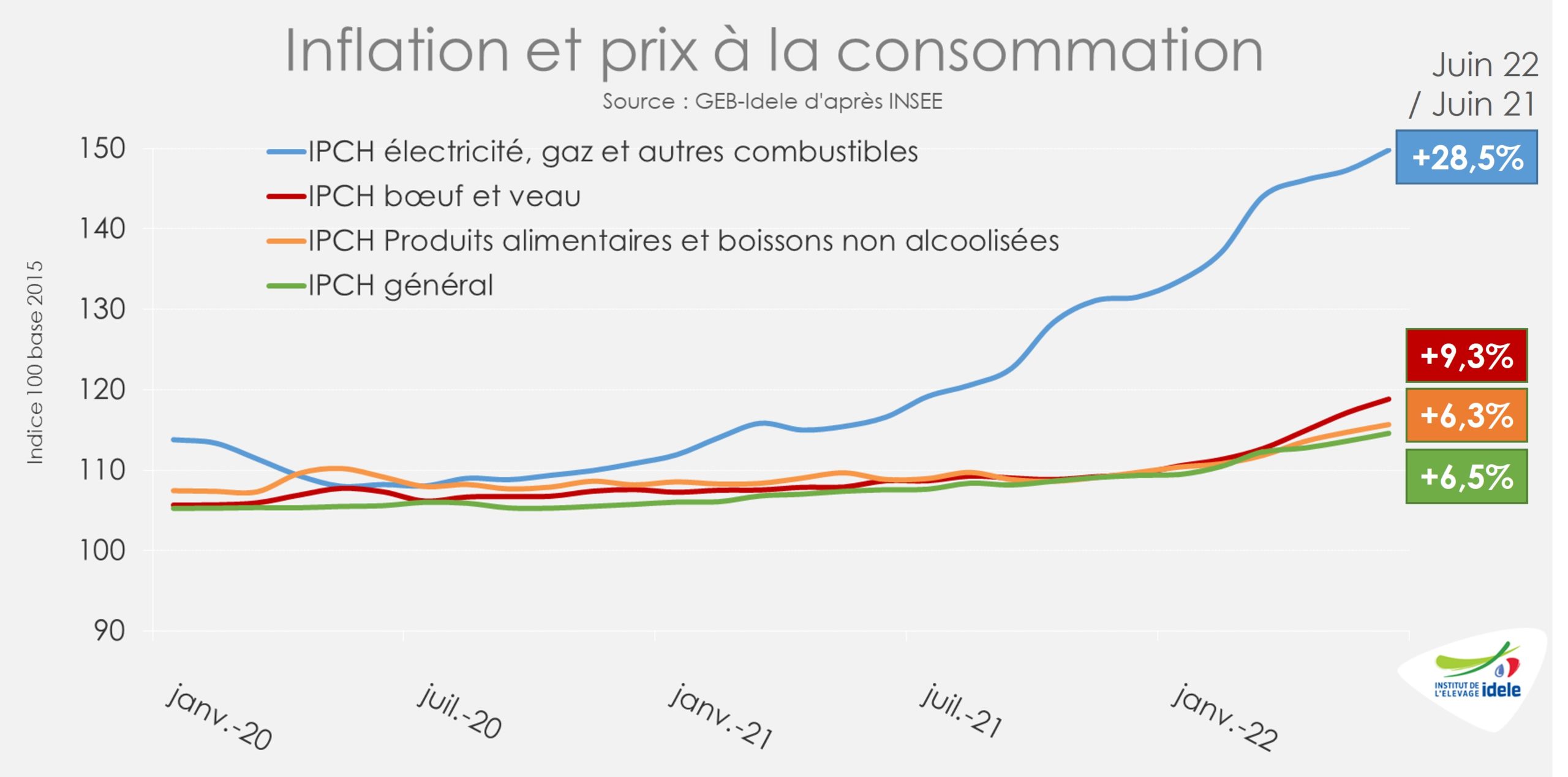

De leur côté, les coûts de production ont poursuivi leur hausse en mai, d’après l’indice général IPAMPA viande bovine (+1% en un mois et +22% /2021).

116 000 naissances en moins en onze mois

Depuis le début de la campagne en juillet 2021, 3 279 000 veaux de mère allaitante sont nés en onze mois, en net recul de -3,4% /2020-21 et -4,1% /2019-2020.

Quant au cheptel de vaches allaitantes, il se replie un peu plus tous les mois. On dénombrait 3 637 000 vaches au 1er juin, soit -3,1% /2021 après -3,0% un mois auparavant.

En mai, les naissances (247 000 veaux) ont progressé de +1,8% /2021, après un mois d’avril particulièrement affecté par la baisse (-8,2% /2021).

Des effectifs de broutards toujours réduits

Au 1er juin, on dénombrait 492 000 mâles de mère allaitante âgés de 6 à 12 mois en France, en recul depuis de nombreux mois de -3% /2021. Ce recul est cependant inférieur à celui du rythme des naissances, probablement sous l’effet de mises en place un peu plus nombreuses dans les ateliers français. Pour les mâles plus jeunes, de 0 à 6 mois, le recul est plus important, de -4% /2021 et -5% /2020, avec 957 000 mâles présents au 1er juin.

Les effectifs de Blonds d’Aquitaine et de Charolais de 6 à 12 mois ont davantage reculé, respectivement de -11% et -3% /2021, tandis que les effectifs de Croisés (-2% /2021) et de Limousins (-1%) ont mieux résisté.

Des exports limités par le manque de disponibilités en broutards

En période 5 (du 02/05 au 29/05/22) selon SPIE-BDNI, 74 000 broutards mâles et femelles de type viande ont été expédiés à l’étranger toutes destinations confondues, en net recul de -10% /2021 et de -3% /2020. Les exports subissent un revers depuis le début de l’année, du fait du repli des naissances et de la bonne tenue de l’engraissement en France, il est vrai comparé à un premier semestre 2021 particulièrement dynamique.

En 24 semaines, de janvier à la mi-juin, 500 000 broutards mâles et femelles de type viande ont été exportés, en chute de -11% /2021 et -3,3% /2020. Comme en 2021, les femelles représentaient 36% des envois.

Du fait de leurs effectifs en ferme plus limités, les exports de Charolais ont reculé davantage que ceux de Limousins.

Selon les Douanes, la France avait exporté 289 000 broutards mâles et femelles vers l’Italie de janvier à avril 2022, soit un recul de -7% /2021 et 2020 (-23 000 têtes), plus faible que les exportations totales françaises (-11% /2020). Signe d’une bonne demande en Italie pour le broutard français. Selon TRACES sur la période la plus récente, du 1er mai au 9 juillet, les exports de bovins français,tous types et tous âges, ont reculé vers l’Italie de -5% /2021, un chiffre qui varie peu depuis le début de l’année. Malgré la sécheresse en Italie du Nord, les engraisseurs italiens ont rempli leurs ateliers en JB nécessaires pour les fêtes de fin d’année, les stocks de maïs étant présents.

Selon les Douanes, la France a expédié 29 000 broutards vers l’Espagne de janvier à avril, soit -41% /2021 (-21 000 têtes) et -39% /2020. La catégorie la plus importante (160-300 kg) est la plus affectée, avec 22 000 broutards envoyés (-43% /2021). L’obligation de vacciner les broutards importés en Espagne en septembre 2021 a modifié les achats, ainsi que la rétention en France d’une partie des jeunes broutards non vaccinés pour être engraissés sur le sol national. Selon TRACES sur la période la plus récente, du 1er mai au 9 juillet, le recul des envois de bovins de tous âges (veaux, broutards, etc) est toujours de -8% /2021 et -15% /2020.

Les exports vers pays tiers ralentis par les disponibilités et les aléas

En avril 2022 les exportations vers les pays tiers avaient chuté de moitié d’une année sur l’autre, à 3 000 broutards, mais représentaient un effectif bien supérieur à celui de 2020 (x4,6) du fait de l’empêchement des inspections par les pays tiers à cette époque-là (covid-19). La France a exporté 2 500 broutards vers l’Algérie en avril, soit -55% /2021 et x6,8 /2020. Les quarantaines des broutards en Algérie ont été rallongées depuis avril dernier afin de les vacciner contre la fièvre aphteuse, avant que l’octroi de nouvelles licences d’import ne soit suspendu début juin.

Calmes pendant l’été, les exports vers les pays tiers pourraient reprendre un peu de vigueur à l’automne, en lien avec l’évolution de la situation en Algérie et un retour possible aux achats de la Tunisie après l’été, si la saison touristique est réussie.