Dans toutes les catégories de bovins, le manque d’offre soutient les prix. Ceux des gros bovins finis augmentent, de même que ceux des broutards et des veaux de 8 jours. Les cours des veaux de boucherie sont quasi-stables, à un niveau historiquement haut.

La consommation semble se tenir malgré la baisse de pouvoir d’achat liée à l’inflation. Ailleurs en Europe, l’offre abattue est en baisse dans le sillage des cheptels. L’Europe produira moins de viande bovine en 2023.

Viandes bovines » Gros bovins » France »

L’inflation reste soutenue début 2023

Dernière révision le

Depuis le début de l’année, l’inflation reste soutenue en France, notamment sur l’alimentaire et participe à la hausse des ventes en valeur au détail comme en RHD. Avec des disponibilités françaises limitées en lien avec la décapitalisation du cheptel, les imports de viandes bovines ont progressé. La consommation calculée par bilan a tout de même progressé sur l’ensemble de 2022.

L’inflation alimentaire poursuit sa progression

Après une courte pause toute fin 2022, l’inflation a progressé de nouveau depuis le début de 2023 d’après l’INSEE. Ainsi, l’indice général français des prix à la consommation harmonisé (IPCH) a poursuivi sa progression en février 2023, à +7,2% sur un an (contre +7,0% sur un an en janvier). L’inflation sur les produits alimentaires a également poursuivi sa hausse (+14,5% /2022 contre +13,3% un mois auparavant).

Cependant, l’inflation générale en France reste inférieure à celle observée en moyenne dans la zone euro (+8,5% /2022 en février 2023). C’était aussi le cas de l’inflation sur les produits alimentaires en janvier dernier (+14,1% /2022 en France contre +16,3% dans la zone euro). Mais pour le 2ème mois consécutif, ce n’était plus le cas pour les viandes de bœuf et de veau (+13,2% en France contre +13,0% en UE).

Avec une inflation soutenue, les ventes au détail augmentent en valeur mais plus en volume

Depuis la fin 2022, l’inflation participe grandement à la hausse des ventes en valeur des produits de grande consommation et de frais libre-service (PGC-FLS) qui ont progressé de +9% /2022 sur les 9 premières semaines de l’année, d’après IRi/Circana, alors que les ventes en volume ont reculé de -5%.

L’inflation participe également à la progression des ventes en valeur du haché au détail. Sur les 8 premières semaines de 2023, elles ont progressé pour le haché surgelé (+31% /2022 et +26% /2021) comme pour le bœuf haché frais (+13% /2022 et +9% /2021).

Entre progression du chiffre d’affaires de la restauration et inflation

En cumul sur l’ensemble de 2022, première année sans restriction autour de la RHD depuis la pandémie, le chiffre d’affaires global de la restauration en France a nettement progressé, y compris par rapport à l’avant covid-19 (+16% /2019). La hausse du chiffre d’affaires est particulièrement marquée pour la restauration rapide (+28% /2019) et dans une moindre mesure pour la restauration commerciale traditionnelle (+18% /2019). A contrario, celui de la restauration collective, affectée par les nouveaux comportements comme le télétravail, restait en retrait (-12% /2019).

Mais la restauration n’échappe pas à l’inflation. D’après l’INSEE, sur l’ensemble de l’année 2022, la hausse des prix à la consommation a été plus marquée dans la restauration rapide (+7% /2022 et +12% /2019) que dans les restaurants et cafés (+4% /2022 et +7% /2019). Les prix sont également plus élevés dans les cantines, mais il s’agit là d’un rattrapage post-covid (+5% /2022, mais = /2019).

En janvier 2023, la hausse des prix à la consommation se poursuivait dans la restauration rapide, dans les restaurants et cafés et dans les cantines (+1% /décembre 2022).

L’année 2022 entre rebond des importations et progression de la consommation

Le retour de la consommation en RHD, principal point d’entrée des viandes d’import en France, et les faibles disponibilités en VBF ont participé à la hausse des importations françaises sur l’ensemble de l’année. Les volumes importés ont dépassé le niveau d’avant pandémie, à 380 000 téc (+21% /2021, +36% /2020 ; +14% /2019 et +16% /2018). Dans le même temps, les exportations françaises ont atteint 250 000 téc (-2% /2021, mais +8% /2020, +6% /2019 et = /2018).

D’après les Douanes françaises, côté export, les envois vers les trois clients historiques des opérateurs français ont fléchi : -8% /2021 vers l’Italie, -11% vers l’Allemagne et -13% vers la Grèce. Les ventes vers les Pays-Bas ont en revanche progressé (+67%). Côté import, toutes les origines sont en hausse à l’exception notable de la Belgique (-11% /2021). Les importations depuis le Royaume-Uni ont été multipliées par 2 à près de 50 000 téc et celles depuis les Pays-Bas ont progressé de +15% à 89 000 téc.

Attention toutefois, la progression des échanges avec le Royaume-Uni et les Pays-Bas est liée notamment à deux facteurs :

Depuis la mise en œuvre du Brexit, des opérateurs néerlandais font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas.

Une part des imports depuis les Pays-Bas est issue de l’approvisionnement d’une enseigne de fast-food : des viandes néerlandaises sont importées puis transformées en France avant d’être réexpédiées.

La consommation par bilan a progressé en 2022

En décembre 2022, pour le 6ème mois consécutif, la consommation de viande bovine (veau compris) calculée par bilan a progressé d’une année sur l’autre, à 126 300 téc (+3% /2021 ; +5% /2020). Sur l’ensemble de l’année 2022, elle a ainsi progressé de +1% pour atteindre 1 510 000 téc.

Avec la progression marquée des importations en lien avec des disponibilités françaises limitées, la part de viande bovine « origine France » a reculé dans la consommation nationale. Sur l’ensemble de l’année 2022, la part des imports a atteint 26% des disponibilités totales, contre seulement 22% en 2019, avant la-pandémie de covid-19.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !

Viandes bovines » Gros bovins » France »

Offre rare et prix en hausse

Dernière révision le

Les prix des gros bovins finis poursuivent leur progression, dopés par la rareté de l’offre résultant de plusieurs années de décapitalisation.

Hausse des cours en vaches allaitantes

Les abattages de vaches allaitantes sont en repli par rapport aux années précédentes : de-2% /2022 et -6% /2021 sur les semaines 7 à 10 d’après l’indicateur hebdomadaire de Normabev. Ce manque d’offre stimule la hausse des cours, d’autant que toutes les catégories de bovins sont touchées.

La cotation de la vache U standard a gagné 9 centimes en un mois pour atteindre 5,76 €/kg de carcasse en semaine 10 (+11% /2022 et +25% /2021). Celle de la vache R standard est remontée à 5,46 €/kg (+13% /2022 et +35% /2021), gagnant 7 centimes en un mois. Depuis juillet, FranceAgriMer publie des cotations SIQO sur un pas de temps mensuel. En février, la vache U Label Rouge cotait 6,01 €/kg contre 5,69 € pour la U standard en moyenne sur le mois. Les cotations des animaux labellisés bio sont également disponibles depuis octobre. La vache R bio cotait 5,63 €/kg en février, contre 5,39 € pour la R standard. (Toutes les cotations sont consultables sur le site Visionet de FranceAgriMer).

Les tensions sur l’approvisionnement en vaches laitières font grimper les prix

D’après l’indicateur hebdomadaire de Normabev, les abattages de vaches laitières sur les semaines 7 à 10 affichaient un net recul par rapport aux mêmes semaines des années précédentes (-5% /2022 et -8% /2021). Cette tension sur l’approvisionnement dope les prix, d’autant que la demande pour le haché reste ferme (voir l’article sur la consommation en France).

La cotation de la vache O a gagné 16 centimes en un mois pour remonter à 4,97 €/kg de carcasse en semaine 10 (+14% /2022 et +58% /2021). Celle de la vache P a gagné 17 centimes dans le même temps, à 4,76 €/kg (+11% /2022 et +63% /2021).

Hausse des prix des jeunes bovins

Le marché européen du jeune bovin est bien orienté du fait du manque d’offre dans l’UE et en particulier en Italie (voir l’article sur le marché européen du JB). Les jeunes bovins sont par ailleurs toujours recherchés par les abatteurs français qui en ont grand besoin pour faire tourner leurs outils. Leurs prix ont encore gagné quelques centimes en février.

La cotation du JB U a gagné 6 centimes en un mois pour remonter à 5,56 €/kg en semaine 10 (+11% /2022 et +41% /2021). Celles des JB R et O ont gagné 7 centimes à 5,44 €/kg (+13% /2022 et +44% /2021) et 5,10 €/kg (+17% / 2022 et +54% /2021). Les abattages de jeunes bovins de type viande ont été un peu plus nombreux que l’an dernier sur les semaines 7 à 10 (+2% /2022), mais restaient en baisse significative par rapport à 2021 (-5%). Ceux de JB de type lait poursuivent leur déclin à un rythme soutenu (-18% /2022 et -26% /2021).

Des charges en très forte hausse

Les évolutions des prix des animaux finis sont à mettre en regard de leurs prix de revient qui a considérablement augmenté du fait de la flambée des prix des matières premières. Au second semestre 2022, le prix de revient était de 5,92 €/kg éc pour les jeunes bovins de type viande et 6,12 €/kg éc pour la vache de type viande. Pour les vaches Label rouge, il faut rajouter 26 centimes /kg si tous les animaux labellisables sont effectivement labellisés et jusqu’à + 56 centimes si seulement un tiers des animaux sont labellisés. Ces indicateurs de prix de revient, calculés à la demande de l’Interprofession bovine (INTERBEV) sur une base semestrielle pour chaque catégorie de bovin, sont disponibles sur le site de l’Institut de l’Élevage.

En janvier 2023, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 139,1 points, toujours en forte hausse par rapport à janvier 2022 (+13%). L’indice des prix des aliments achetés était à +22% /2022, celui des énergies et lubrifiants à +23% et celui des engrais et amendements à +16%.

La décapitalisation se poursuit, dans le cheptel laitier comme dans le cheptel allaitant

Au 1er février, le nombre de vaches allaitantes présentes en France était en recul et -3,1% sur un an. Le nombre de vaches laitières était lui aussi en baisse significative, à -2,4%.

Viandes bovines » Jeunes bovins » Europe »

Marché bien orienté

Dernière révision le

Le manque d’offre en jeunes bovins sur le marché européen permet une bonne tenue des cours, malgré les difficultés de pouvoir d’achat rencontrées par les consommateurs.

ITALIE : offre toujours très limitée

En Italie, les sorties de jeunes bovins sont considérablement limitées depuis l’automne dernier. En effet les engraisseurs avaient réduit les mises en place au printemps 2022 en raison des incertitudes sur les effets de la sécheresse et de la guerre en Ukraine. Les envois de broutards français ont par ailleurs été ralentis l’an dernier par le manque de disponibilités exportables.

D’après l’Anagrafe nazionale zootecnica (BDNI italienne), les abattages de bovins de 1 à 2 ans ont été en fort recul en 2022 : -9% pour les mâles à 795 000 têtes et -4% pour les femelles à 588 000 têtes. La chute de sorties s’est poursuivie en janvier : -15% /2022 pour les mâles de 12 à 24 mois à 57 000 têtes et -12% pour les femelles à 46 000 têtes.

Le nombre de bovins dans les fermes italiennes au 31 décembre était en baisse de -2% sur un an à 5,925 millions de têtes d’après l’Anagrafe nazionale zootecnica. Le nombre de mâles de 1 à 2 ans enregistrait un recul plus prononcé (-4%), de même que celui des mâles de 6 mois à un an (-7% /2021). Sur 10 ans, la baisse des effectifs se chiffre à -17% et -19% respectivement pour ces 2 catégories de mâles.

Les prix des jeunes bovins ont encore gagné 2 centimes mi-février et sont stables depuis lors. Les cours ne subissent pas de baisse saisonnière, d’autant que les prix des quartiers arrières restent bien orientés, notamment en femelles.

A la bourse de Modène, les mâles limousin extra cotaient 3,72 €/kg vif début mars (+14% /2022). Le Charolais de 1ère qualité cotait 3,61 €/kg (+13%) et le Charolais Extra 3,50 €/kg vif (+13%). Les cotations des femelles étaient stables à 3,69 €/kg vif pour la Limousine (+13% /2022) et 3,45 €/kg vif pour la Charolaise (+12% /2022).

L’inflation a poursuivi son repli en février selon Istat (+9,2% /2022, contre +10,0% en janvier et +11,6% en décembre) du fait notamment du recul des prix de l’énergie. Mais l’inflation sur les produits alimentaires est repartie à la hausse pour atteindre +13,4% /2022 en février, contre +12,5% en janvier. L’inflation en viande bovine reste bien plus modérée (+8,3%). Elle est également moindre que pour les autres produits animaux (+14,5% pour la volaille, +8,9% pour le porc, +22,2% pour les œufs et +19,1% pour les fromages).

ESPAGNE : l’export prend le relais de la demande intérieure

En Espagne, les prix des JB restent bien orientés. Certes, la demande sur le marché national souffre de la baisse du pouvoir d’achat, mais la demande à l’export demeure bien présente, tant en Europe (Portugal, Italie, Grèce) que sur les marchés du sud de la Méditerranée. A l’approche du Ramadan qui devrait débuter le 22 mars, plusieurs bateaux étaient en préparation mi-mars à destination des pays du pourtour méditerranéen.

Le JB U espagnol cotait 5,46 €/kgéc en semaine 10 (+11% /2022). Le JB R cotait 5,40 €/kg (+12%) et le JB O 4,86 €/kg (+8%).

Après plusieurs mois de baisse consécutifs, l’inflation est repartie à la hausse en janvier (+5,8% d’une année sur l’autre), hausse qui s’est poursuivie en février (+6,0%). La suppression de la TVA sur les produits de première nécessité (pain, lait, fromages, œufs, fruits, légumes ou céréales) a bien provoqué un reflux des prix au détail pour ces catégories en janvier, mais sans compenser la hausse sur les autres catégories. Les prix des viandes bovine et de volaille étaient en hausse de 13% d’un an sur l’autre en février, contre +15% pour le porc, +20% pour les fromages, +28% pour les œufs et +33% pour le lait entier.

La production espagnole de jeunes bovins a poursuivi sa croissance en 2022, ce qui a permis aux exportateurs de profiter de la baisse de l’offre sur les autres marchés européens.

Les abattages de jeunes bovins mâles et femelles ont totalisé 599 000 téc en 2022 (+2% /2021), dont 203 000 téc de bovins jeunes de 8-12 mois (-5% /2021), 272 000 téc de taurillons (+5% /2021) et 121 000 téc de génisses (+4% /2021).

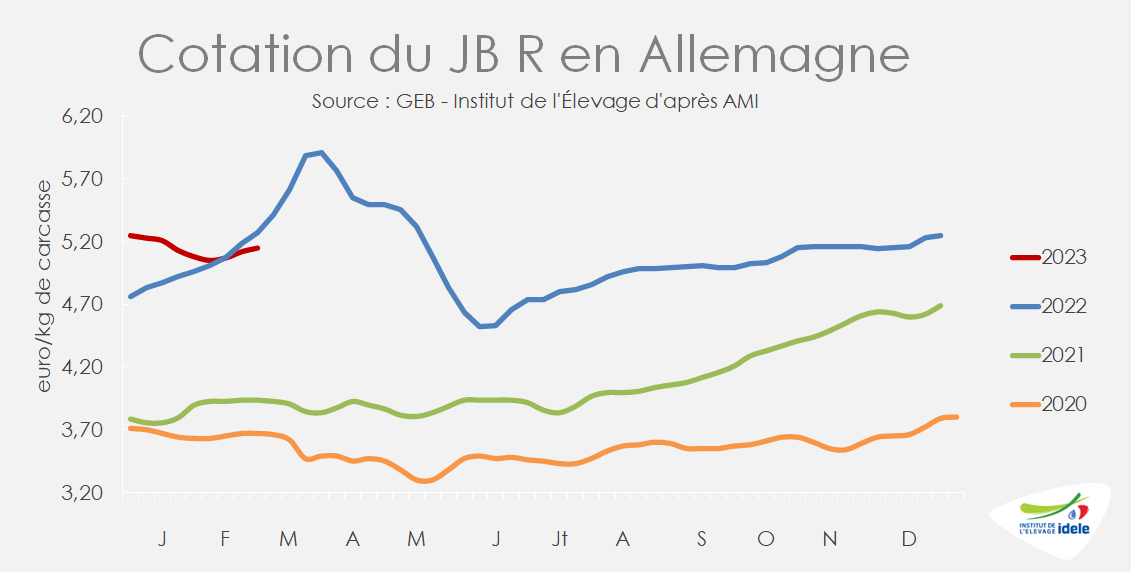

ALLEMAGNE : offre et demande réduites

En Allemagne, l’inflation freine la demande. Mais l’offre, également en retrait, permet d’équilibrer le marché. Les prix des jeunes bovins ont repris quelques centimes depuis mi-février, mais sont repassés sous leur niveau exceptionnel de 2022. Après les fêtes de fin d’année, la viande de jeunes bovins n’est plus à l’honneur en Allemagne. La filière lui préfère celle de vaches de réforme car la demande s’oriente vers plus de produits transformés et moins onéreux (voir l’article sur les femelles en Europe). Cela semble particulièrement vrai cette année, avec la baisse de pouvoir d’achat des ménages.

Entre les semaines 5 et 9, la cotation du JB U a regagné +9 centimes à 5,21 €/kg de carcasse, celle du JB R +7 centimes à 5,17 €/kg et celle du JB O également +7 centimes à 4,90 €/kg. Mais, elles sont toutes trois repassées sous leur niveau de 2022 (-2%), quand les prix avaient très fortement augmenté en raison d’un manque criant d’offre.

L’inflation s’est stabilisée en février à +8,7% d’après Destatis. Si la hausse des prix de l’énergie a poursuivi sa décélération, celle des prix de l’alimentation continue d’accélérer, à +22% sur un an, contre +20% en janvier. Les œufs et produits laitiers (+35%) ainsi que le pain et les produits céréaliers (+24%) ont connu une hausse particulièrement élevée. La catégorie viande et produits carnés était à +19%.

Les abattages de jeunes bovins sont restés très limités en février, en baisse sur les semaines 2 à 5, par rapport aux années précédentes (-4% /2022 et -22% /2021).

POLOGNE : hausse des prix

Dans le creux de la vague en février, les prix des JB polonais avaient regagné quelques centimes mi-mars.

La cotation du JB R se situait à 4,83 €/kg de carcasse en semaine 10 (+10% /2022 et +52% /2021) et celle du JB O à 4,68 €/kg (+10% /2022 et +54% /2021).

La production polonaise de jeunes bovins recule désormais depuis deux ans, par manque de petits veaux à engraisser, le cheptel laitier polonais se réduisant désormais comme ailleurs dans l’UE. Ce repli fait suite à un long développement de la production de JB en Pologne depuis son adhésion à l’UE en 2004, expansion ayant entraîné une baisse continue des exportations polonaises de veaux laitiers, puis une hausse des importations de veaux en provenance des pays voisins.

En 2022, la production abattue de jeunes bovins mâles et femelles n’a totalisé que 384 000 téc (-4% /2021 et -6% /2020), dont 298 000 téc de taurillons (-4% /2021 et -9% /2020) et 86 000 téc de génisses (= /2021 et +5% /2020). La part croissante de femelles dans la production de viande finie témoigne de la difficulté croissante des engraisseurs à trouver des veaux mâles, mais aussi de la mise en place d’une filière génisse pour servir le marché italien, friand de « scottone ».

Viandes bovines » Femelles » Europe »

Le cheptel recule, les cotations progressent légèrement

Dernière révision le

Pour la 7ème année consécutive, le cheptel européen de vaches étaient en recul en 2022 d’après les enquêtes cheptels de décembre. Depuis plusieurs semaines, les cotations des réformes ont connu des évolutions peu marquées. Elles semblent néanmoins entamer leur hausse saisonnière en Europe continentale.

UE27 : le cheptel de vaches s’est contracté

Au sein de l’UE à 27, le cheptel de vaches a reculé en décembre 2022 pour la 7ème année consécutive, à 30,5 millions de têtes (-0,9% /2021 ou -265 000 têtes). La baisse était plus marquée du côté du cheptel allaitant (-1,3% ou -141 000 têtes à 10,4 millions de têtes) que du cheptel laitier. La conjoncture laitière favorable a participé à la rétention de vaches dans bon nombre des pays membres (-0,6% ou -125 000 têtes à 20,1 millions de têtes).

Les cheptels de vaches ont reculé notamment en Pologne (-5%) en France (-3%) ou dans une moindre mesure en Irlande (-1%). Il a également baissé en Italie d’après ANZ (-2%). A contrario les effectifs étaient en hausse aux Pays-Bas (+1%). Attention toutefois, les résultats de l’enquête cheptel de Pologne restent fragiles.

ALLEMAGNE : entre abattages toujours limités et progression des cours

En Allemagne, les abattages de vaches en 2022 ont atteint plus de 1,0 million de têtes, soit environ un tiers des effectifs de bovins abattus. La baisse des réformes est relativement marquée (-10% /2021) par rapport aux autres catégories, car le prix du lait à la production plutôt élevé a incité de nombreux éleveurs à conserver leurs vaches. Depuis le début de l’année 2023, les abattages de réformes se sont légèrement redressés mais restent cependant limités, proches du faible niveau de 2022. D’après AMI, sur les quatre dernières semaines (semaines 6 à 9) les réformes étaient inférieures au faible effectif de 2022 (-4% /2022 et -9% /2021).

L’intérêt des acheteurs pour les vaches de boucherie en Allemagne étaient pourtant resté vif en février. Cet intérêt est d’abord saisonnier, la viande de réforme est moins chère et davantage consommée au début de l’année. Et c’est d’autant plus vrai cette année que l’inflation est marquée. Face à cette demande saisonnière, les cours des réformes progressent modérément, moins vite que l’an dernier. Ainsi, la cotation est désormais inférieure à celle pratiquée un an auparavant. En semaine 9, la cotation de la vache O atteignait 4,26 €/kgéc (-4% /2022 et +47% /2021) ; soit une progression de +29 centimes (+8%) par rapport à la dernière cotation de 2022.

POLOGNE : les cours des réformes se sont stabilisés

En Pologne, après s’être stabilisée sous la barre des 4 euros, les cotations progressent de nouveau. La demande en viande polonaise pour la restauration et la transformation reste soutenue. En semaine 9, le cours de la vache O atteignait 4,07 €/kg de carcasse (+5% /2022 et +54% /2021), après une progression de +6 centimes en un mois (+2%).

En 2022, les abattages de réformes ont marqué le pas en têtes (-1% /2021 à 546 000 têtes), mais ont été stable en téc (= /2021 à 154 000 téc) d’après Eurostat. En 2023, les disponibilités en réformes pourraient être moindres avec un cheptel de vaches en retrait d’après l’enquête de décembre dernier.

IRLANDE : abattages en recul et prix stables

En Irlande, si les abattages de vaches ont été soutenus fin 2022 puis début 2023, le rythme a récemment ralenti. Sur les quatre dernières semaines connues (semaines 6 à 9) les abattages de réformes ont reculé par rapport au niveau élevé de 2022 (-4% /2022, mais +24% /2021) d’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais.

Les cotations sont relativement stables. En semaine 9, la cotation de la vache O atteignait 4,48 €/kg de carcasse (+16% /2022 et +50% /2021). Celle du bœuf R3 a suivi la même tendance, à 5,25 €/kg (+15% /2022 et +39% /2021).

En 2022, les exportations irlandaises de viande bovine ont battu un record, à 575 000 téc (+11% /2021 et +5% /2020) d’après Eurostat. L’offre soutenue a permis aux opérateurs irlandais d’être offensifs sur le marché européen avec des prix très compétitifs. Elles ont notamment progressé vers le Royaume-Uni (+17% /2021), la France (+25%) ou encore l’Italie (+24%).

ROYAUME-UNI : les cotations en hausse, les abattages en recul

Après un début d’année 2023 plutôt dynamique, le rythme des abattages de bovins a ralenti. Sur les quatre dernières semaines (6 à 9) les abattages de gros bovins étaient sensiblement équivalent aux deux années précédentes (+1% /2022, -1% /2021). Les abattages de vaches étaient en très légère progression (+2% /2022, +1% /2021).

Depuis la fin de 2022, les cotations des réformes sont orientées à la hausse. En semaine 9, le cours de la vache O atteignait ainsi 4,04 £/kg de carcasse (+24% /2022 et +47% /2021) soit 4,56 €/kg. C’est une augmentation de 37 pence depuis le début de l’année (+10%).

Même constat pour le bœuf R3 dont la cotation a progressé de 33 pence depuis le début de l’année (+7%). Elle a atteint à 4,89 £/kg (+18% /2022 et +28% /2021), soit 5,53 €/kg.

Sur l’ensemble de l’année de 2022, les importations britanniques de viandes bovines réfrigérées et congelées ont reculé à 233 000 t (-4% /2021). Les exportations ont approché les 124 000 t (+20% /2021) après le creux engendré par le Brexit puis le covid-19. La consommation calculée par bilan a reculé de -5% /2021, probablement en raison des difficultés économiques rencontrées par la population britannique. D’après une enquête AHDB, 59% des ménages déclaraient en novembre avoir été moins bien lotis financièrement ces derniers mois.

Les exports de broutards français vers l’Algérie, qui ont atteint des niveaux historiques en décembre, ont dépassé en 2022 le flux record enregistré en 2019. Mi-mars, les cours des broutards mâles étaient toujours orientés à la hausse du fait du manque de disponibilités. Toutes destinations, les exports de broutards reculent faute d’offre et les envois résistent mieux vers l’Italie.

En décembre, des exports records vers les pays tiers

Selon les Douanes, en décembre 2022 comme depuis septembre, les exportations françaises de broutards vers les pays tiers ont bondi, à 13 000 têtes (x5 /2021 ou +10 500 têtes et +62% /2020).

L’Algérie se préparait encore aux fêtes du Ramadan, après deux années d’import réduit et de décapitalisation du cheptel. En achetant 12 000 broutards en décembre, elle a dépassé les effectifs mensuels achetés en octobre et novembre, déjà élevés, et s’est approchée du record absolu de décembre 2013 (15 000 têtes).

La Tunisie a importé 1 000 broutards français par mois, d’octobre à décembre 2002, pour ainsi se préparer à la prochaine saison touristique estivale.

Grâce à cette demande soutenue, 78 000 broutards ont été exportés de France vers les pays tiers en 2022, soit un record absolu (+24% /2021 ou +15 000 têtes, +19%/ 2020 et +7% /2019). Sur ce total, 69 000 broutards ont été expédiés vers l’Algérie en 2022, dépassant le record pré-covid de 2019 (59 000 têtes).

Depuis début 2023, le Ramadan approchant, l’Algérie souhaitait acheter des bovins finis et avait suspendu la délivrance de licences d’import de bovins maigres. N’ayant pu s’approvisionner en France ou en Espagne en jeunes bovins finis (manque de disponibilités pour l’une, tensions politiques pour l’autre), le pays a finalement acheté des bovins vifs finis auprès du Brésil. Il s’agit d’une première pour l’Algérie, qui a toujours préféré acheter des bovins vivants à l’UE pour leur qualité sanitaire.

Fin 2022, des fondamentaux inchangés vers l’Italie et l’Espagne

Sur l’année 2022, l’Italie a importé 858 000 broutards français selon les Douanes, soit un effectif en recul de -5% /2021 (-45 000 têtes) et -5% /2020. Du fait de la bonne demande italienne, les exports français transalpins ont mieux résisté que l’ensemble des envois toutes destinations, en recul de -7% /2021.

Vers l’Espagne, la France a expédié un total de 86 000 broutards en 2022, en chute de -28% /2021 (-33 000 têtes) et -34% /2020. L’obligation de vaccination contre la FCO depuis septembre 2021 a réduit l’intérêt des éleveurs pour le marché espagnol, d’autant que les disponibilités étaient limitées. L’Espagne a en revanche engraissé davantage de broutards espagnols, meilleur marché, pour le marché national et pour l’export.

En janvier 2023, le recul global des exports de broutards français s’est poursuivi

Les naissances étant en recul depuis de nombreux mois, les disponibilités en broutards étaient toujours moindres en janvier 2023 et les exportations françaises de bovins de 4-16 mois de type viande ont poursuivi leur recul. Ainsi, en janvier (semaines 1 et 4), 82 000 broutards ont été exportés (-6% /2022 ou -5 000 têtes et -20% / 2021, particulièrement dynamique vers l’Italie). Les exports vers l’Italie ont reculé plus modérément (voir données TRACES plus bas), mais le recul structurel se poursuivait vers l’Espagne tandis que l’Algérie avait commencé à stopper ses achats de broutards.

En février et mars, les envois résistent vers l’Italie

Selon TRACES, du 29 janvier au 11 mars (semaines 5 à 10) la France a expédié 111 000 bovins de tous âges et de tous types vers l’Italie, soit une baisse de -3% /2022. Vers l’Espagne, le recul perdurait avec 51 000 têtes expédiées, tous bovins confondus, soit une baisse de -7% comparé à une année 2022 déjà réduite en volumes.

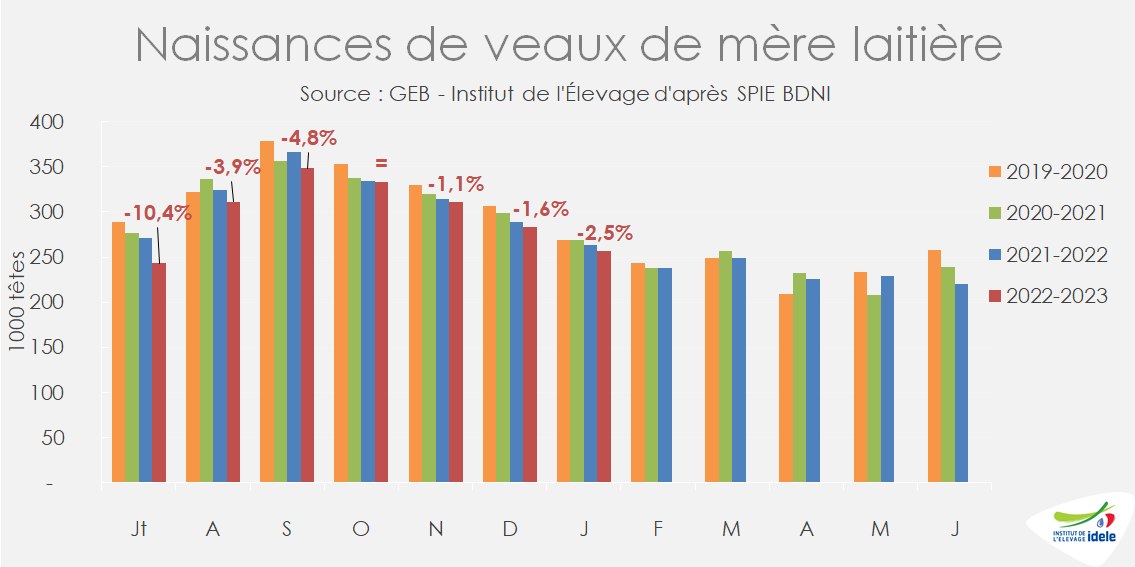

Net recul des naissances de janvier, après un mois de décembre presque étal

En janvier 2023, 316 000 veaux sont nés de mère allaitante, en net recul de -5,9% /2022. Un mois plus tôt, en décembre, les naissances avaient été presque équivalentes à l’an passé (-1% /2021) peut-être du fait de meilleures conditions fourragères neuf mois plus tôt en avril, ayant permis de bons résultats de reproduction.

Au 1er février 2023, SPIE-BDNI dénombrait 3 571 000 vaches allaitantes en France, en recul de -3,1% /2022 (-114 000 vaches) contre -3,0% un mois plus tôt.

Au 1er février, les effectifs en ferme de mâles de mère allaitante âgés entre 6 et 12 mois étaient réduits de -2% /2022 et -7% /2021. Ce recul était moindre chez les mâles plus jeunes (effectifs de 0 à 6 mois) à -1% /2022 et -3% /2021.

En mars, les cotations des broutards mâles repartent à la hausse

En mars les cours des broutards ont poursuivi leur hausse, en lien avec les faibles disponibilités de la fin d’hiver. En semaine 10, le Charolais U de 450 kg vif cotait 3,45 €/kgvif (+13% /2022 ou +40 centimes et +5 cts en quatre semaines).

Le Charolais U de 350 kg cotait 3,52 €/kg vif en semaine 10 (+10% /2022 ou +32 cts et +40% /2021). Il a pris 8 centimes en quatre semaines, car les disponibilités de ces broutards plus légers se réduisent à l’approche du printemps.

Pour les autres animaux légers, le cours du Limousin E de 350 kg a progressé pour s’établir à 3,70 €/kg en semaine 10 (+26% /2022 ou +51 cts et +36% /2021). Le prix du Croisé R de 300 kg a atteint 3,70 €/kg en semaine 10 (+26% /2022 ou +51 cts et +36% /2021).

Côté femelle, le cours de la Charolaise U de 270 kg a reflué de 5 centimes en quatre semaines, à 3,25 €/kg en semaine 10, et s’écartant ainsi du cours de la Limousine E de 270 kg – toujours à 3,30 €/kg. Les niveaux atteints témoignent de la fermeté de la demande en France et en Italie, face aux faibles effectifs de génisses, notamment charolaises.

Viandes bovines » Veaux de boucherie »

Demande ferme en fin d’hiver face à des disponibilités limitées

Dernière révision le

En mars, la demande en viande de veau est restée ferme en Europe, soutenant les cours dans les principaux pays producteurs. En parallèle, la production baissait début 2023, du fait des mises en place prudentes au premier semestre 2022. Côté coûts de production, la décrue s’est poursuivie à un rythme lent, tant pour l’énergie que pour l’aliment.

Cotation stable et élevée

En février, les cours des veaux de boucherie étaient élevés bien qu’orientés légèrement à la baisse du fait du repli de l’engraissement de veaux en France, limitant l’offre en animaux finis. En semaine 10, le veau rosé clair O élevé en atelier cotait 7,41 €/kg éc, en repli limité (-7 cts/kg éc) sur quatre semaines, mais en nette progression sur un an (+87 cts/kg éc ou +13% /2022). La tendance du veau rosé clair R élevé en atelier était similaire : à 7,71 €/kg éc en semaine 10, il s’est replié de -7 cts/kg éc sur quatre semaines, mais se situait +83 cts/kg éc sur un an (+12% /2022).

Les prix des veaux sous la mère étaient stables début 2023. En moyenne entre les semaines 7 et 10, le veau rosé clair U élevé au pis cotait 9,28 €/kg éc, en progression sur un an (+60 cts/kg éc ou + 7% /2022), mais en légère baisse saisonnière sur un mois (-8 cts/kg éc).

Disponibilités limitées

L’offre française en veaux de boucherie est restée limitée en février, avec 85 000 têtes abattues d’après SPIE et Normabev (-7,6% ou -7 000 têtes /2022, -11% /2021). Début 2022 les intégrateurs ont réduit les mises en place du fait de la baisse des disponibilités en petits veaux laitiers et de la crainte de coûts de l’énergie prohibitifs pendant l’hiver 2022-2023. L’arrêt d’activité de petits intégrateurs et le départ à la retraite de nombreux éleveurs (fermeture de 140 ateliers de plus de 50 veaux/an en 2022, soit -7% /2021, et déficit de 47 000 veaux) ont de plus réduit le potentiel de production. Les poids carcasse ont aussi reculé, conséquence de plans d’alimentation plus fibreux et de sorties plus précoces des animaux, avec un âge moyen à l’abattage de 183,4 jours (-1 j /2022). Ainsi, les veaux abattus en février ont pesé en moyenne 141,6 kg éc (- 4 kg /2022, et -3 kg /2021).

Conséquence de la baisse des poids carcasse et de la baisse des effectifs abattus, la production de viande de veau a logiquement chuté de -10% /2022, à 12 000 téc en février (-1 500 téc /2022, données SPIE et Normabev). En cumul sur deux mois, 25 000 téc de viande de veau ont été produites en 2023, en baisse de -9,1% /2022.

Des coûts de production orientés à la baisse

Depuis mi-2022, les cours des matières premières lactées ont été en repli faute de demande mondiale. Le prix de la poudre de lait écrémé a légèrement remonté à partir de la semaine 5 de 2023, pour atteindre 2 610 €/t en semaine 9 (-31% /2022). La poudre de lactosérum doux, qui a suivi une tendance similaire, a coté la même semaine 730 €/t (-46% /2022).

En janvier 2023, l’IPAMPA aliment d’allaitement pour veaux était en baisse par rapport à décembre, à 157,7 points (-7% /pic de juillet 2022), mais toujours supérieur à sa valeur de l’année dernière (+11% /2022). L’IPAMPA aliments fibreux s’établissait à 151,3 points, stable depuis l’automne 2022, mais toujours très élevé (+24% /2022).

Au niveau de l’énergie, l’IPAMPA gaz était également stable sur un mois, après le pic constaté à l’automne 2022, mais restait très nettement supérieur (+11 %) à sa valeur de janvier 2022. Dès février, les comparaisons se feront à contexte international similaire (guerre en Ukraine), l’écart sur un an devrait donc se resserrer. Le prix du Brent de Mer du Nord, dont le propane est un dérivé, était stable en février 2023, à 77 €/baril (-9% /2022).

Pays-Bas : forte baisse des abattages fin 2022

En décembre, d’après Eurostat, les abattages néerlandais ont atteint 127 000 têtes (-6,5% /2021) pour 19 000 téc (-7,1% /2021).

Malgré cela, la production de viande de veau a été presque stable en 2022, à 220 000 téc (-1,3% /2021). Les effectifs abattus ont nettement progressé, à 1 428 000 têtes (+2,2% /2021), mais leur poids carcasse a chuté de 5 kg /2021 (154 kg éc en moyenne en 2022). Au premier semestre, la production avait nettement augmenté par rapport à 2021, à 109 000 téc (+2% /2021) pour 711 000 têtes (+6% /2021), la comparaison se faisant avec le 1er semestre 2021 encore très marqué par les restrictions en RHD liées à la covid-19. Pour le deuxième semestre 2022, qui se compare à un second semestre 2021 sans restriction, la production était en baisse, à 111 000 téc (-4,3% /2021) pour 717 000 têtes (une baisse plus restreinte en nombre de têtes, à -1,4% /2021).

De manière similaire à la situation française, les intégrateurs néerlandais avaient donc été prudents dans leurs mises en place début 2022, dans un contexte de forte inflation des coûts de production. En comparant avec la situation pré-covid, l’année 2022 a connu un recul de la production (-4,3% /2018 en téc, l’année 2019 n’étant pas utilisée dans la comparaison pour cause de surproduction), lié notamment à une baisse de volumes abattus (-3,1% /2018 en têtes).

En mars 2023, la cotation du veau de boucherie néerlandais est restée stable, à 6,30 €/kg éc, et élevée (+10% ou 57 cts /2022). Niveau maintenu depuis fin novembre 2022. La forte demande européenne et la faiblesse de l’offre soutiennent les prix et n’annoncent pas de baisse saisonnière.

Viandes bovines » Veaux nourrissons »

Exportations dynamiques de veaux croisés lait-viande

Dernière révision le

Après une forte hausse en début d’année, les cours des veaux laitiers de moins d’un mois ont progressé modérément début mars. La disponibilité en veaux mâles laitiers pour l’engraissement recule toujours en France, ce qui soutient les cours. Les envois vers l’Espagne ont encore augmenté en 2022, en particulier pour les veaux croisés lait-viande.

Hausse ralentie des cours du veau laitier

Début 2023, les prix des petits veaux laitiers avaient augmenté fortement. Depuis la semaine 5 (début février) la hausse est plus mesurée. En semaine 10, le veau laitier de 45-50 kg cotait 88 €/tête (+7% ou +6 € /2022, +49% /2021). Sur quatre semaines, la hausse était de +4 €/tête.

Les cours des veaux laitiers de 50-55 kg ont suivi la même tendance. A 112 €/tête semaine 10, ils ont progressé par rapport aux années précédentes (+5% ou +5 € /2022, +47% /2021). Les prix des veaux de race à viande, mixtes et croisés lait-viande ont progressé plus faiblement, à 227 €/tête en semaine 10 (+6% ou +12 € /2022), tout en restant largement supérieurs aux cours des autres catégories de veaux. Le recul des naissances réduit l’offre alors que la demande en veaux est toujours ferme du côté des intégrateurs, ce qui soutient les cours

Baisse du nombre de veaux laitiers disponibles

En janvier, 256 000 veaux sont nés de mère laitière, en léger recul par rapport à l’année dernière (-2,5%). En cumul depuis le début de la campagne (sept mois depuis juillet 2022), 2 088 000 veaux sont nés (-3,4% /2021). La décapitalisation laitière se poursuit, avec un cheptel de vaches laitières en baisse de -2,4% à 3 409 000 têtes au 1er février 2023.

Les animaux croisés lait-viande, mieux valorisés sur le marché que les veaux laitiers purs, représentent toujours 25% des naissances.

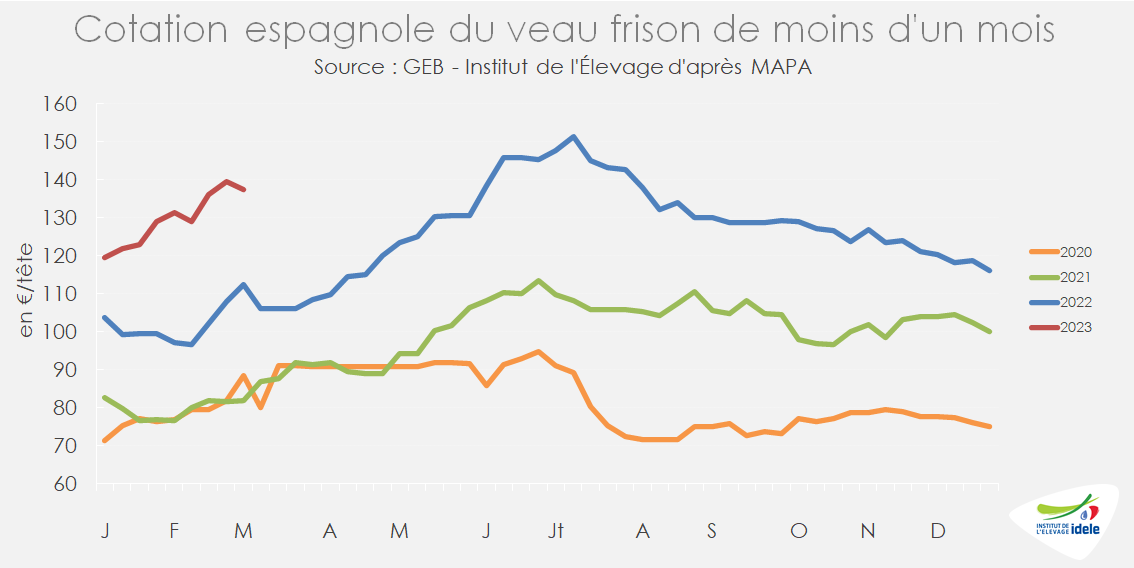

En Espagne, le prix du jeune veau toujours en hausse

Le marché espagnol de la viande bovine est toujours très dynamique, soutenu par la demande européenne. Les engraisseurs de jeunes bovins laitiers étaient donc acheteurs début 2023. En conséquence, le veau frison de moins d’un mois cotait 137 € en semaine 9 en Espagne (+22% ou +25 € /2022). Depuis le début de 2023, il a pris 18 €.

Exports en forte hausse, notamment en veaux croisés

En janvier 2023, d’après SPIE-BDNI, 32 500 veaux laitiers ont été exportés (+2% ou +750 têtes /2022), après une année 2022 très dynamique.

D’après les Douanes, en cumul sur l’année 2022, 381 000 veaux ont été exportés (animaux de moins de 160 kg). L’Espagne a été la destination de 342 000 d’entre eux (90% des veaux exportés), en hausse de +6% /2021.

En cinq ans (2018 à 2022) d’après SPIE-BDNI, les effectifs de veaux croisés lait-viande exportés ont bondi de 90 000 à 165 000 têtes (+85%). Les 75 000 têtes supplémentaires expliquent l’essentiel de l’augmentation des exportations de veaux sur cette période (+100 000 têtes exportées sur la même période). L’intérêt des éleveurs laitiers pour le croisement viande et la forte demande espagnole pour ces animaux expliquent cette situation.