En France, la décapitalisation du cheptel se poursuit. Les abattages ont nettement reculé en avril, y compris en veau de boucherie, ce qui soutient les prix. Une exception : le cours des vaches laitières, qui s’érode sous la pression de la viande importée.

Les naissances allaitantes et les exports de broutards demeurent limités. En veau laitier, les exports restent importants, soutenus par la demande espagnole.

Les pluies du mois de mai en France ont bien reverdi les prairies, mais les coûts de production étaient encore en élevés en mars.

En Europe, les abattages de vaches et de JB sont en recul, faute d’offre là aussi. Les cours des JB européens, dont allemands, sont donc soutenus malgré l’inflation.

Viandes bovines » Gros bovins » France »

La consommation résiste, malgré l’inflation soutenue

Dernière révision le

Comme depuis plusieurs mois, l’inflation reste soutenue et oriente à la hausse les ventes en valeur au détail comme en RHD. Avec des disponibilités réduites en France et plus d’imports, la consommation mesurée par bilan résiste.

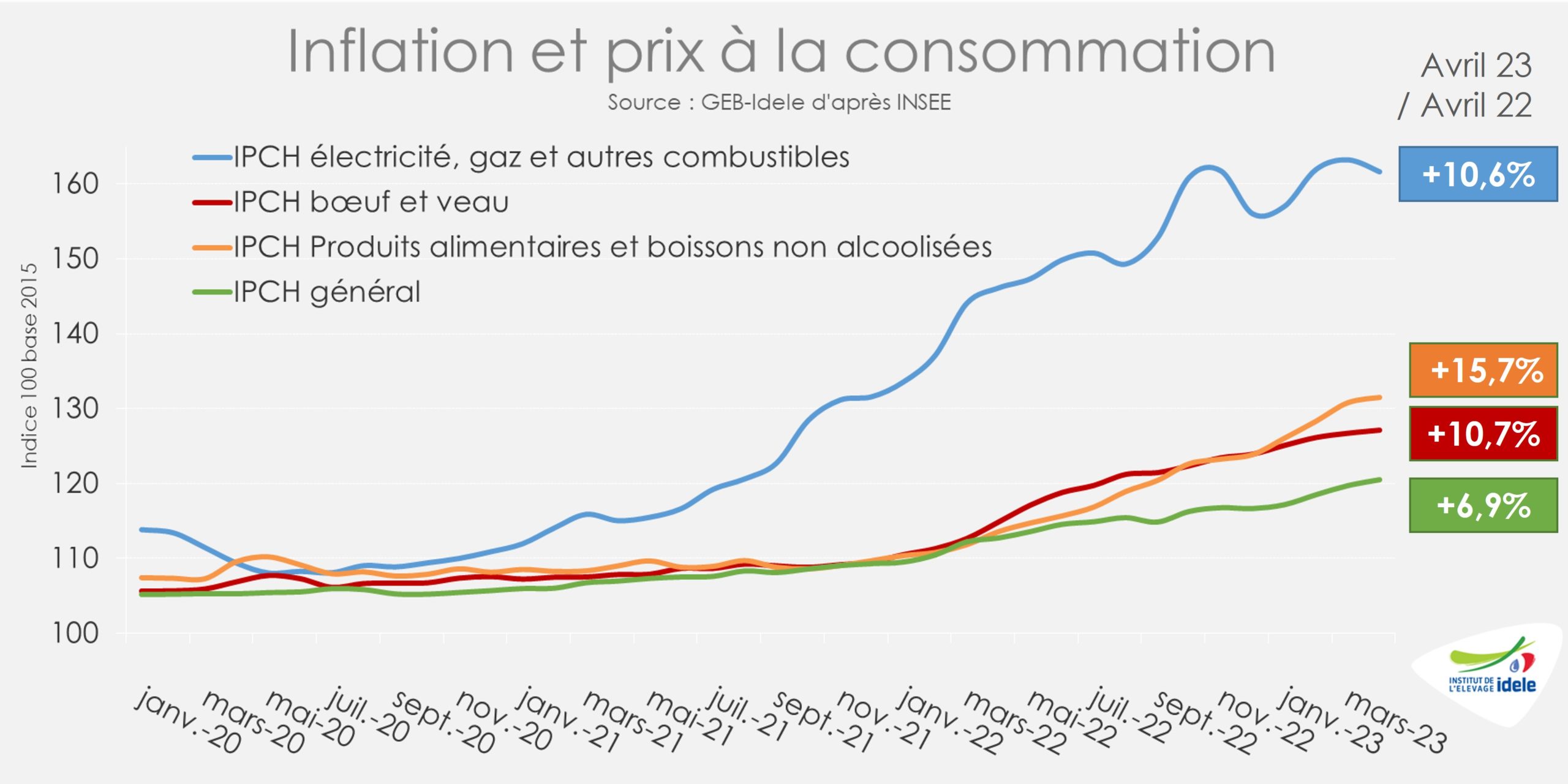

En avril dernier, l’inflation alimentaire restait élevée

Après le léger ralentissement de mars 2023, le rythme de progression de l’indice général français des prix à la consommation harmonisé (IPCH) était à nouveau à la hausse en avril 2023 à +6,9% sur un an (contre +6,7% sur un an en mars). Pourtant, cette évolution globale cache toujours des disparités. La hausse est à aller chercher du côté des services (hébergement, transport, restauration…). A contrario, la hausse des prix de l’énergie (électricité, gaz et autres combustibles) a poursuivi sa décélération (+10,6% /2022 en mars, contre +13,3% un mois auparavant). Idem pour l’inflation sur les produits alimentaires (+15,7% /2022 contre +16,9% un mois auparavant) tout comme pour la viande bovine (+10,7% /2022 contre +12,4% un mois auparavant).

L’inflation générale en France flirte depuis plusieurs mois avec la moyenne de la zone euro (+7,0% /2022 en avril 2023). L’inflation sur les produits alimentaires en France se rapprochait également de l’ensemble de celle de la zone en mars dernier (+17,2% /2022 en France contre +17,9% dans la zone euro).

En avril dernier, du mieux pour les ventes au détail en volume

Au détail, les ventes en volume des produits de grande consommation et de frais libre-service (PGC-FLS) sont en retrait depuis le début de l’année (-5% /2022) alors que l’inflation participe à leur hausse en valeur (+10%) d’après IRi/Circana.

L’inflation sur un an poursuit sa progression pour la vente au détail d’après IRi/Circana. En avril dernier, la hausse des prix dans les rayons alimentaires et petit bazar atteignait +17,6% /2022, contre +16,2% en mars et +14,5% en février. C’était notamment le cas des rayons produits frais non laitiers (dont les viandes réfrigérées) comme des surgelés (dont les viandes congelées) à respectivement +16,8% et +20,7% /2022.

L’inflation soutient toujours les ventes en valeur au détail de viande hachée. Depuis le début de l’année (semaines 1 à 17), elles sont en hausse pour la viande hachée surgelée (+34% /2022 et +29% /2021) comme pour le bœuf haché frais (+15% /2022 et +10% /2021).

L’inflation est aussi soutenue en restauration

D’après l’INSEE, en février 2023, le chiffre d’affaires global de la restauration en France restait en nette progression par rapport à l’avant covid-19 (+21% /2020) portée notamment par le secteur du fast-food (+32%) et la restauration traditionnelle (+21%).

Cette progression générale du chiffre d’affaires reste supérieure à celle des prix à la consommation enregistrés dans le secteur, ce qui confirme le dynamisme de la RHD. En mars 2023, les prix à la consommation dans les services de restauration enregistraient une hausse sur un an de +6% d’après l’INSEE. Elle était plus prononcée pour la restauration rapide (+12% /mars 2022) que pour les restaurants et cafés (+6%) ou pour les cantines (+3%).

Imports en hausse et exports en baisse depuis début 2023

En février 2023, les importations françaises de viande bovine étaient à nouveau en hausse sur un an, à 30 500 téc (+6% /2022, +32% /2021). A contrario, les exportations étaient en retrait à 17 000 téc (-14% /2022, -4% /2021) en raison de des disponibilités françaises toujours limitées.

La consommation par bilan résiste depuis le début de 2023

En février 2023, la consommation de viande bovine (veau compris) calculée par bilan étaient en hausse d’une année sur l’autre pour le 8ème mois consécutif, à 124 200 téc (+3% /2022 et = /2021). En cumul sur les deux premiers mois de 2023, la consommation résistait à 248 300 téc (+4% /2022, mais -1% /2021).

Au sein du disponible consommable en France, la part de viande bovine importée (probablement surestimée par les effets du Brexit), a atteint 25% des disponibilités totales en cumul sur les deux premiers mois de 2023.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !

Viandes bovines » Gros bovins » France »

La décapitalisation s’accélère, l’offre est en retrait

Dernière révision le

La baisse du cheptel s’accentue en vaches allaitantes et reste très forte en vaches laitières. La baisse des entrées de génisses dans les deux troupeaux est le principal moteur de la décapitalisation. Les abattages reculent toujours. Les prix se tiennent.

La décapitalisation s’accélère dans le cheptel allaitant

Au 1er avril, le recul du nombre de vaches allaitantes présentes en France était encore plus prononcé que les mois précédents (-3,3% sur un an, à 3,569 millions de têtes).

La très forte baisse des entrées de primipares dans les troupeaux est responsable de cette accélération, et non un afflux de vaches de réforme. Les entrées de génisses ont en effet baissé très fortement d’un hiver à l’autre : -6% en janvier, -8% en février et -10% en mars.

Le cheptel laitier perd lui aussi des vaches à un rythme élevé

Le nombre de vaches laitières était toujours en net recul par rapport à l’an dernier au 1er avril, (-2,4% /2022 à 3,376 millions de têtes). Là aussi, le recul des entrées de génisses est prononcé (-6% en janvier, -8% en février et -3% en mars) et constitue le principal moteur de la baisse.

-10% en cinq ans pour le cheptel bovin français

La baisse du cheptel reproducteur sur le long terme conduit naturellement à une baisse du cheptel total. Ainsi le nombre de bovins en France est tombé à 16,952 millions de têtes au 1er avril 2023, accusant une baisse de -10% en cinq ans, soit -1,930 million de têtes ! Sur la même période, la France a perdu 430 000 vaches allaitantes (-11%) et 300 000 vaches laitières (-8%).

Les abattages reculent

Sur les huit dernières semaines connues (12 à 19), les abattages de gros bovins ont enregistré une baisse de -6% /2022 d’après l’indicateur hebdomadaire de Normabev. La baisse se chiffrait à -4% pour les vaches laitières et -9% pour les vaches de type viande, le faible nombre de génisses de renouvellement incitant les éleveurs à retenir leurs vaches. Les génisses de type viande étaient également moins nombreuses (-5%). Le déclin à 2 chiffres se poursuit pour les JB de type lait (-14%). Il est lié essentiellement à l’arrêt de l’engraissement par les éleveurs laitiers. Les abattages de JB de type viande se maintiennent mieux (-2%) grâce à un pour les JB de type viande.

Les cotations des vaches allaitantes restent élevées, mais celles des laitières subissent la pression de l’import

La baisse de l’offre à abattre permet de maintenir les cours des vaches allaitantes.

Après son habituel pic de Pâques, la cotation de la vache U est redescendue, mais reste bien orientée. À 5,79 €/kg de carcasse en semaine 19, elle dépassait toujours largement les niveaux des années précédentes (+6% /2022 et +23% /2021). Après une légère baisse, la cotation de la vache R s’est stabilisée à 5,41 €/kg en semaine 19 (+4% /2022 et +32% /2021).

A l’inverse, les prix des vaches les moins bien conformées ont nettement décroché, sans doute sous la pression de l’import, stimulé par l’écart de prix avec les autres origines européennes (lire l’article sur les vaches en UE). La vache O a perdu 9 centimes en 4 semaine pour tomber à 4,86 €/kg, rejoignant son niveau de 2022 et la vache P a perdu 12 centimes à 4,62 €/kg, retombant sous son niveau de 2022 (-4%).

Baisse saisonnière des prix des jeunes bovins

Avec retard, les prix des JB français ont enclenché une baisse saisonnière dans le sillage des prix italiens et allemands. Le marché européen du jeune bovin continue globalement de se tenir. Les prix ont cessé de baisser en Allemagne et l’offre de JB en Italie est extrêmement réduite (lire l’article sur le marché européen du JB).

La cotation du JB U a perdu 8 centimes en 4 semaines pour retomber à 5,47 €/kg en semaines 19 (+4% /2022 et +37% /2021). Celle du JB R a perdu 10 centimes à 5,32 €/kg (+4% /2022 et +40% /2021) et celle du JB O 11 centimes, à 5,00 €/kg (+3% /2022 et +49% /2021).

Les charges toujours en hausse sur un an

En mars 2023, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 137,5 points. Il restait en hausse de +2,9% par rapport à mars 2022, premier mois affecté par la flambée des intrants suite au déclenchement de la guerre en Ukraine. L’indice des prix des aliments achetés restait même à +12,4% /2022. L’indice des énergies et lubrifiants était en revanche retombé à 168,9 (-19% /2022, mais toujours + 48% /2021) et celui des engrais et amendements à 174,7 (-12% / 2022, mais +79% /2021).

Un début de saison d’herbe plutôt favorable sur une grande partie du territoire

D’après la note de suivi de la pousse de l’herbe des prairies permanentes publiée par Agreste, la production cumulée des prairies permanentes au 20 avril était supérieure de 15% à celle de la période de référence 1989-2018 au niveau national. Le pourtour méditerranéen connait toutefois une pousse déficitaire en lien avec une sécheresse importante, de même qu’une partie du Jura, du Puy de Dôme, des Hautes-Alpes, de l’Ardèche, du Tarn et Garonne et de la Haute Garonne. Les auteurs de la note précisent que cela ne présage en rien de la suite qui sera fonction des conditions climatiques des prochains mois.

Viandes bovines » Jeunes bovins » Europe »

Offre et demande restreintes

Dernière révision le

La réduction de l’offre permet de soutenir les prix des jeunes bovins sur le marché européen, malgré une demande freinée par les répercussions de l’inflation. La sécheresse inquiète la filière espagnole.

ITALIE : offre toujours très limitée

En Italie, les sorties de jeunes bovins sont considérablement limitées depuis l’automne dernier. En effet, les engraisseurs avaient réduit les mises en place au printemps en raison des incertitudes sur les effets de la sécheresse et de la guerre en Ukraine. Les envois de broutards français ont par ailleurs été ralentis par le manque de disponibilités exportables.

D’après l’Anagrafe nazionale zootecnica (BDNI italienne), les abattages de bovins de 1 à 2 ans étaient en fort recul sur les 3 premiers mois de l’année : -22% /2022 pour les mâles de 12 à 24 mois à 158 000 têtes et -15% pour les femelles à 127 000 têtes.

Les prix des jeunes bovins mâles et femelles sont restés parfaitement stables à la bourse de Modène. Seules les cotations des mâles charolais ont perdu 3 centimes mi-avril, mais se sont stabilisées depuis, à 3,57 €/kg vif pour le Charolais extra (+8% /2022) et 3,44 €/kg vif pour le Charolais de première catégorie (+9% /2022). Sur la bourse de Padoue, le mâle charolais a amorcé une très lente baisse saisonnière (-5 centimes en 4 semaines), à 3,40 €/kg vif en semaine 19 (+6% /2022).

L’inflation est repartie à la hausse en avril selon Istat (+8,3% /2022 contre +7,6% en mars), malgré un ralentissement sur les produits alimentaires (+12,6% /2022 contre +13,2% en mars). L’inflation en viande bovine, qui demeure bien plus modérée, a poursuivi son ralentissement (+6,8% contre +7,9% en mars). Elle est également moindre que pour les autres produits animaux (+8,3% pour la volaille, +7,6% pour le porc, +17% pour les œufs et +18% pour les produits laitiers).

ESPAGNE : des prix bien orientés mais une sécheresse bien inquiétante

En Espagne, les prix des JB restent bien orientés malgré un marché national morose. Le pouvoir d’achat des ménages est durement affecté par l’inflation, qui aurait rebondi à +4,1% en avril sur un an après un ralentissement en mars à +3,3%. Seul le retour du tourisme, avec une « excellente fréquentation lors des vacances de Pâques » selon l’organisation Exceltur, permet de maintenir un peu de dynamisme sur le marché intérieur. Par ailleurs, la demande pour l’export en vif ne s’est finalement pas tarie avec la fin du Ramadan, plusieurs bateaux étant en préparation pour la mi-mai. Enfin, l’export de carcasse semble rester actif, notamment vers l’Italie et la Grèce.

Le JB U espagnol cotait 5,52 €/kgéc en semaine 18 (+9% /2022). Le JB R cotait 5,49 €/kg (+10%) et le JB O 5,28 €/kg (+7%).

L’inquiétude majeure pour la filière espagnole est désormais la terrible sécheresse qui touche le pays. Elle conduit actuellement à un début de décapitalisation allaitante dans les régions du centre et du sud, qui ne peut pas encore être chiffrée. Un article du quotidien national El Mundo évoque toutefois plus de 20 jours d’attentes pour les vaches de réforme en raison de l’engorgement des abattoirs. La sécheresse engendre également une nouvelle hausse des coûts d’engraissement. A titre d’exemple, le prix de la paille a doublé et dépasserait actuellement 150 €/t dans certaines régions.

ALLEMAGNE : offre et demande en retrait

En Allemagne, les achats des ménages de viande de bœuf ont chuté de près -15% /2022 au 1er trimestre d’après le panel GFK, alors que les achats de saucisses étaient quasiment stables et ceux de viande de porc et de volaille enregistraient des baisses nettement plus modérées (-5%). Les experts d’AMI l’expliquent par le prix plus élevé du bœuf dans un contexte de baisse de pouvoir d’achat sur un marché très sensible au prix.

L’inflation générale a toutefois ralenti en avril à +7,2% /2022 d’après Destatis, contre +7,4% en mars. Le prix de l’alimentation a même légèrement diminué par rapport à mars (de -0,1 point).

Les cotations des JB ont stoppé leur baisse début avril et sont stables depuis lors. Le JB U a même regagné 2 centimes à 4,78 €/kg de carcasse en semaine 18 (-13% /2022, mais +24% /2021). Celle du JB R se situait à 4,73 €/kg (-13% /2022 et +24% /2021) et celle du JB O à 4,51 €/kg (-14% /2022 et +25% /2021).

Les abattages de jeunes bovins restent limités. Sur les semaines 11 à 18, ils égalaient leur bas niveau de 2022 et restaient nettement inférieurs à 2021 (-5%). Le commerce est relativement équilibré.

POLOGNE : les prix se redressent

Les cotations des jeunes bovins polonais ont regagné entre 12 et 17 centimes en un mois pour revenir à 4,98 €/kg de carcasse pour le JB R (-3% /2022, mais +53% /2021) et 4,80 €/kg pour les JB O (-3% /2022, mais +52% /2021).

La production polonaise de jeunes bovins recule désormais depuis deux ans, par manque de petits veaux à engraisser. Ce repli fait suite à un long développement de la production de JB en Pologne depuis son adhésion à l’UE en 2004. Sur les deux premiers mois de 2023, les abattages polonais de gros bovins ont totalisé 271 000 têtes (-1% /2022), dont 143 000 mâles non castrés (+1% /2022).

Viandes bovines » Femelles » Europe »

Des abattages toujours limités

Dernière révision le

Depuis plusieurs semaines, les abattages de vaches sont restés limités faute d’offre en ferme partout en Europe. Si le pourvoir d’achat reste affecté par l’inflation, la demande en transformation participe à soutenir les cours.

ALLEMAGNE : peu de changement

En Allemagne, la situation évolue peu. L’inflation alimentaire reste forte et le marché est atone : la demande limitée rencontre une offre peu abondante. Mais l’inflation semble désormais ralentir et l’inflation alimentaire pourrait avoir dépassé son pic. En avril 2023, l’inflation sur un an restait cependant élevée : les prix des produits frais avaient progressé de près de +12% sur un an. La hausse restait particulièrement forte pour les fromages (+31% /2022), les margarines et huiles (+24%) ou les pommes de terre (+21%). Elle était d’une ampleur moindre pour les différentes viandes dont le bœuf (+4%).

L’inflation alimentaire, notamment sur les viandes, a continué de peser sur les achats des ménages. En cumul sur le premier trimestre 2023, les achats de viandes ont reculé en volume (-3,5% /2022), avec des niveaux variés selon les espèces. La viande bovine, produit plus cher que les autres, a subi la baisse la plus marquée (-15% /2022 en volume). Comme dans d’autres pays d’Europe, la demande en viande piécée (majoritairement issu de JB) s’est reportée en partie sur les saucisses (=) ou la viande hachée mélangée (-1%), malgré des hausses de prix toujours marquées (respectivement +12% et +19%).

La demande un peu plus soutenue pour les viandes transformées, issues principalement des réformes laitières, fait face à une offre très limitée. Sur les quatre dernières semaines disponibles (semaines 15 à 18), les abattages de vaches étaient en retrait (-6% /2022 et -20% /2021). Même constat sur les quatre premiers de l’année 2023 (-2% /2022 et -12% /2021).

Cette offre limitée soutient les cours des femelles, en hausse de 9 centimes en un mois, mais cependant en retrait par rapport au niveau record de 2022. En semaine 18, la cotation de la vache O atteignait 4,30 €/kgéc (-15% /2022, mais +40% /2021).

POLOGNE : les cours repartent à la hausse

En Pologne, les cotations des réformes poursuivent leur hausse en lien avec la demande en viande polonaise pour la transformation et la restauration, dans un contexte d’offre européenne limitée. En semaine 18, le cours de la vache O atteignait 4,27 €/kg de carcasse (-7% /2022, mais +60% /2021), soit une hausse de +17 centimes en un mois (+4%).

Les disponibilités en réformes pourraient être limitées dans les prochains mois, sauf retournement drastique du marché laitier. D’après l’enquête de décembre 2022, le cheptel polonais de vaches était en retrait marqué (-5% /2021).

IRLANDE : marché relativement stable

En Irlande, les cours restent relativement stables pour toutes les catégories depuis plusieurs semaines. C’est notamment le cas des vaches de réforme. En semaine 18, la cotation de la vache O atteignait 4,50 €/kg de carcasse (+7% /2022 et +33% /2021). Celle du bœuf R3 était stable, à 5,28 €/kg (+8% /2022 et +28% /2021). Même constat pour la génisse R3, à 5,27 €/kg (+8% /2022 et +27% /2021).

L’offre en élevage semble en phase avec la demande des abattoirs d’après Bord Bia. Le rythme des abattages de vaches a de nouveau poursuivi en avril son ralentissement entamé fin janvier. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les abattages de vaches ont poursuivi leur décrue entre les semaines 15 et 18 (-15% /2022, mais +4% /2021).

Alors que les abattages sont plus limités depuis le début de l’année pour toutes les catégories, en cumul sur les deux premiers mois de 2023, les exportations irlandaises de viande bovine en volume étaient en retrait par rapport au niveau observé il y a un an d’après Eurostat, à 83 000 téc (-4% /2022 ; +16% /2021). Les exportations de viandes réfrigérées et congelées étaient cependant en hausse vers l’Italie (+31% /2022 à 9 200 téc), la France (+16% à 6 100 téc) ou encore le Royaume-Uni (+2% à 37 400 téc). Elles étaient en retrait vers les autres destinations européennes (-17% à 17 300 téc) et les autres pays-tiers (-50% à moins de 4 000 téc).

ROYAUME-UNI : offre limitée, frémissement des cours

Au Royaume-Uni, comme dans l’UE-27, les abattages de bovins sont restés limités en avril, comme lors des mois précédents. D’après l’indicateur d’AHDB, sur les quatre dernières semaines connues (15 à 18), les abattages de gros bovins étaient à peine supérieurs au faible niveau de 2022 (+1% /2022, mais -4% /2021 et -2% /2020). C’était notamment le cas pour les vaches (+2% /2022, -2% /2021 et +4% /2020).

D’après AHDB, l’offre restreinte continue de soutenir les cotations des bovins. Le cours de la vache O a connu en un mois une petite augmentation de +1 penny à 4,08 £/kg de carcasse en semaine 18, soit 4,68 €/kg, (+8% /2022 et +38% /2021).

La tendance est la même pour les jeunes animaux (prime cattle). Avec +3 pence en un mois, le cours du bœuf R3 a atteint 4,99 £/kg (+12% /2022 et +21% /2021), soit 5,73 €/kg.

Viandes bovines » Maigre »

Forte baisse des naissances en début d’année

Dernière révision le

Les naissances de veaux de mère allaitante étaient en fort recul en mars, réduisant encore l’offre à venir sur un marché déjà tendu par manque de broutards. Les effectifs de mâles présents en ferme ou exportés sont par conséquent en forte baisse.

Forte baisse des naissances de veaux

En mars, d’après les données SPIE-BDNI, les naissances de veaux de mère allaitante étaient en baisse de -11% /2022 avec 397 000 naissances, après déjà deux mois de baisse en janvier et février. Les origines possibles à cette baisse des naissances en fin d’hiver sont multiples :

Choix des éleveurs de décaler les mises-bas à l’automne 2022 (naissances quasi stables /2021 en octobre, novembre et décembre alors que le cheptel de vaches baissait de -3% sur la même période) pour pouvoir alourdir les broutards à l’herbe ou décaler les sorties,

Baisse de fertilité due à la sécheresse et à la chaleur au moment de la saillie (juin pour les animaux nés en mars). Si cette hypothèse est probante, la baisse des naissances devrait rester élevée dans les mois à venir (saillies de juillet et août),

Conséquence des arrêts d’activité ou baisses de cheptels prévues en 2023, et donc baisse des vêlages cette année et engraissement des réformes.

Un part de report des vêlages à l’automne pourrait à terme avoir comme conséquence de lisser encore la production de broutards, en écrêtant la production due aux naissances de fin d’hiver et de printemps.

Côté cheptel, 3 571 000 vaches allaitantes étaient présentes en France au 1er mars, en recul de -3,2% ou -117 000 têtes /2022. La décapitalisation ne cesse d’être marquée depuis bientôt deux ans.

Effectifs de broutards 0-6 mois en net retrait

La baisse des naissances depuis le début de l’année a un impact certain sur les effectifs de broutards. Ainsi, 879 000 mâles allaitants de 0 à 6 mois étaient présents en France, en baisse de -8% ou -75 000 têtes /2022. Cette baisse concernait toutes les races mais restait un peu moins forte pour les races rustiques. Pour les mâles allaitants âgés de 6 à 12 mois, les naissances dynamiques de fin d’année 2022 et le tassement des exportations ont permis de garder des effectifs stables au 1er avril 2023, à 495 000 têtes (= /2022, mais -4% /2021).

Cotations stables

En semaine 19, la cotation des broutards était globalement stable voire haussière, faute d’offre suffisante. L’écart avec les cotations de l’année dernière se resserre, l’essentiel de la hausse ayant eu lieu entre janvier et mai 2022. Le broutard Charolais U de 450 kg cotait ainsi 3,49 €/kg (+5% ou +18 cts /2022, +44% /2021), en très légère progression de +2 cts sur quatre semaines. Le Charolais U de 350 kg était pour sa part stable à 3,57 €/kg (+4% ou +13 cts /2022, +36% /2021). De même que les cours des mâles croisés R de 300 kg sont restés stables à 3,18 €/kg en semaine 19 (+6% ou +18 cts /2022, +34% /2021).

En revanche, le cours du Limousin E de 350 kg s’est apprécié de +4 cts sur quatre semaines à 3,80 €/kg en semaine 19 (+14% ou +48 cts /2022, +37% /2021).

Pour les femelles, la Limousine E de 270 kg cotait 3,40 €/kg (+6% ou +19 cts /2022, +21% /2021). En l’absence de cotation en semaine 18, la Charolaise U de 270 kg s’est échangée à 3,27 €/kg en semaine 17 (+9% ou +27 cts /2022, +24% /2021).

Recul des envois faute d’offre

Faute d’offre, les envois de broutards français ont nettement reculé en début d’année. Ainsi, en mars d’après SPIE-BDNI (semaines 9 à 13), les envois de broutards s’élevaient à 100 500 têtes, en recul de -8% /2022 (-9 000 têtes).

En cumul entre janvier et mi-avril (semaines 1 à 17) d’après SPIE-BDNI, 347 000 têtes ont été expédiées, en baisse de -6% /2022 (-22 000 têtes). La part de femelles parmi les animaux exportés était stable à 36,5%.

Comme les mois précédents, les exports de broutards limousins ont moins reculé (-4% /2022) que ceux de Charolais (-5% /2022). En effet, les Limousins sont un peu moins affectés par la décapitalisation. Côte race rustiques, les exportations ont aussi reculé de -5% /2022, pâtissant de la fermeture de l’Algérie.

Hausse des importations espagnoles sur fond de décapitalisation domestique

En février d’après les Douanes, les expéditions de broutards vers l’Italie se sont élevées à 69 000 têtes, en recul de -4% ou -3 000 têtes /2022. Le marché italien de la génisse est compliqué par l’inflation, la baisse du pouvoir d’achat des ménages et les envois de viande espagnole et irlandaise. En conséquence, les exportations de génisses vers l’Italie ont baissé de -8% à 15 000 têtes, alors que les exportations de mâles ont peu varié en février (-1% à -48 000 têtes). En cumul sur deux mois, les envois de mâles étaient même en progression, de +3% /2022, alors que ceux de femelles baissaient de -12% /2022.

Les envois d’animaux de plus de 300 kg vers l’Espagne ont poursuivi leur reprise en février d’après les Douanes. Ainsi, 9 000 têtes ont été expédiées (+19% ou +1 500 têtes /2022, mais -18% /2021), dont 3 500 mâles de plus de 300 kg (×2 /2022 et +39% /2021). La sécheresse en cours en Espagne a conduit à une forte décapitalisation dans les régions de naissage, ce qui a pu conduire les engraisseurs espagnols à se tourner vers des broutards français plus lourds. Les envois de broutards de moins de 300 kg, traditionnellement prisés par les engraisseurs espagnols, continuaient de refluer avec 5 000 têtes expédiées en février (-12% /2022).

D’après TRACES, pour la période la plus récente disponible (semaines 15 à 19, du 10/04 au 14/05), les envois d’animaux vifs vers l’Espagne ont augmenté de +4% /2022 à 37 500 têtes. Vers l’Italie, ils se sont contractés de -4% /2022 à 84 000 têtes.

Pas de nouvelles licences pour l’Algérie

Les opérateurs attendaient de nouvelles licences d’exportations vers l’Algérie pour la mi-mai, aucun renouvellement n’ayant eu lieu depuis le début de l’année 2023. Celles-ci se font toujours attendre. En conséquence, les envois vers les pays tiers, toujours très aléatoires en lien avec le contexte local et diplomatique, ont fortement décru en février d’après les Douanes. 5 000 broutards ont été exportés (-55% ou -6 000 têtes /2022, mais -9% /2021), dont 3 500 vers l’Algérie grâce à des licences de 2022 (-64% /2022) et 1 500 vers la Tunisie. En cumul sur deux mois, les envois vers les pays tiers ont reculé de -36% à 8 000 têtes.

Viandes bovines » Veaux de boucherie »

Le prix du veau gras en pente douce

Dernière révision le

En avril, le prix du veau gras résistait à la décrue. Les abattages ont fortement reculé après l’anticipation des abattages de mars pour préparer Pâques et du fait du recul structurel de la production de veau pour la 2ème année consécutive. Aux Pays-Bas, le prix du veau gras recule seulement depuis la semaine 18, tandis qu’en Italie il reflue un peu depuis la semaine 15.

Légère baisse saisonnière des cours

Au printemps 2023, les cours des veaux de boucherie ont entamé une baisse saisonnière en pente douce, limitée par le manque d’offre en élevage. En semaine 19, le veau rosé clair O élevé en atelier cotait 7,27 €/kg éc, toujours au-dessus des cotations des années précédentes (+9% ou +57 cts /2022, +34% /2021), après n’avoir reculé que de 14 centimes en huit semaines. Le veau rosé clair R élevé en atelier a suivi une tendance similaire, pour s’établir en semaine 19 à 7,58 €/kg éc (+8% ou +53 cts /2022, +23% /2021).

Le veau rosé clair U élevé au pis cotait en moyenne 9,14 € /kg éc entre les semaines 16 et 19, soit +7% ou +56 cts /2022 et seulement +5% /2021, les cours ayant très peu augmenté en veau sous la mère en 2022, contrairement aux prix des veaux de boucherie conventionnels.

Reflux du coût des matières premières lactées

La décrue du cours des matières premières lactées depuis mi-2022 s’est poursuivie en 2023. En avril les prix sont restés globalement stables. En semaine 18, la poudre de lactosérum doux cotait ainsi 660 €/t, à -53% /2022 ou -740 €/t. La cotation de la poudre de lait écrémé suivait une tendance similaire, à 2 370 €/t en semaine 18 (-43% /2022 ou -1 790 € /t).

En mars 2023, l’IPAMPA aliments d’allaitement pour veaux, pour les aliments achetés directement par les éleveurs, s’établissait à 151,8 points, en baisse de -4% /2022, mais toujours à +29% /2021. L’IPAMPA aliments fibreux est resté stable en mars, comparé au mois passé, à un niveau très élevé, soit 152,6 points (+19% /2022 et +40% /2021).

Côté énergie, l’IPAMPA gaz est reparti à la hausse en mars après une pause de 3 mois, à 154,2 points (+3% /février 2023). Sur un an, il est en toujours en hausse de +11% /2022 et +35% /2021. Le prix du pétrole Brent de Mer du Nord, dont le propane utilisé en élevage est un dérivé, a lui aussi ré-augmenté en avril, à 76,7 €/baril (+5% en un mois) tout en restant en retrait de -22% /2022, mais à +42% /2021.

Fort recul des abattages en avril

Alors qu’en mars les abattages de veaux gras en France n’avaient reculé que de -3% /2022, en préparation de Pâques le 10 avril, les abattages ont décroché en avril, d’après SPIE et Normabev,avec 84 000 veaux gras abattus (-12,6% /2022ou -12 000 têtes). En effet, 5 mois plus tôt, les exportations de jeunes veaux laitiers avaient été dynamiques en novembre (+6% /2021), limitant les volumes disponibles à engraisser. De plus, la viande de veau vendu en magasin subit l’inflation, ce qui a pu impacter les volumes commercialisés. La production de viande de veau s’établissait à 12 000 téc en avril, en recul de -14% /2022 ou -2 000 téc.

De janvier à avril 2023, 365 000 veaux gras ont été abattus, en recul de -6,6% /2022, soit au même rythme qu’en 2022. À date, la filière veau française s’achemine vers une deuxième année de net recul de la production, du fait d’un nombre insuffisant d’installations de grands ateliers pour compenser l’arrêt de plus petits élevages pour cause de retraite à la retraite ou de cessation d’activité.

La baisse du poids carcasse moyen, due aux changements de plan d’alimentation vers plus de fibres et moins d’aliments lacté s, s’est traduit en avril par un poids moyen de 147,2 kg éc (-1,7 kg /2022). L’âge moyen à l’abattage était équivalent à celui d’avril dernier, à 186, 6 jours (= /2022, et -1,7 jour /2021) traduisant la nécessité d’engraisser les veaux plus longtemps pour atteindre un poids correct avec une alimentation moins riche en énergie.

Le prix du veau néerlandais a amorcé une baisse saisonnière

La cotation du veau de boucherie pie-noir néerlandais était restée stable depuis fin novembre 2022, à 6,30 €/kg éc du fait du manque de viande en Europe et de la demande de la RHD. Depuis début mai (semaine 18), elle semble amorcer une légère baisse, tendance habituelle à l’approche de l’été, période de moindre consommation de viande de veau. En deux semaines, le cours s’est effrité de 18 centimes, à 6,12 €/kg éc en semaine 19, mais reste plus élevé que les deux années précédentes (+4,6% /2022 ou + 27 cts et toujours +50% /2021). La pénurie de viande pourrait limiter cette baisse.

En février, les abattages néerlandais de veaux gras ont été dynamiques (+4% /2022 à 111 000 têtes), comme en janvier (+4,8% /2022). A 148,8 kg, le poids carcasse moyen était encore en recul de -2,5 kg éc /2022, ce qui traduit une certaine tension sur le marché.

En Italie à Modène, le prix du veau gras pie-noir a amorcé une baisse saisonnière plutôt précoce, dès la semaine 15 après Pâques. Il a perdu 20 centimes en cinq semaines pour s’établir à 6,35 €/kg éc en semaine 19, soit 5 centimes en dessous de sa valeur de 2022 à pareille époque (-1% /2022).

Viandes bovines » Veaux nourrissons »

Baisse des naissances et des exportations

Dernière révision le

Les naissances de veaux laitiers ont nettement reculé en mars du fait notamment de la décapitalisation laitière. En conséquence, les exportations se sont contractées. Les cours sont restés stables à haussiers en France et en Espagne faute d’offre suffisante.

Hausse mesurée des cours

Après une nouvelle hausse en avril, les cotations des jeunes veaux se sont stabilisées depuis début mai. Ainsi, en semaine 19, la cotation des veaux laitiers de 45-50 kg s’établissait à 103 €/tête (+14% ou +13 € /2022 et +72% /2021), en hausse mesurée de +6 € sur quatre semaines. Les veaux laitiers de 50-55 kg cotaient 128 €/tête (+15% ou +17 € /2022 et +66% /2021), en hausse de +7 € sur quatre semaines. Les tensions sur l’offre à l’approche des mises en place d’été, stratégiques pour les abattages d’hiver six mois plus tard, soutiennent les cours malgré les incertitudes sur la consommation à venir.

Forte baisse des naissances en début d’année

En mars d’après SPIE-BDNI, 233 000 veaux sont nés de mère laitière, en baisse de -16 000 têtes (-6,2% /2022 et -6,3% /2021). En cumul depuis le début de la campagne, 2 546 000 veaux laitiers sont nés, en nette baisse de -3,9% par rapport à la campagne précédente, soit un déficit de 103 000 veaux. Sur les trois premiers mois de l’année 2023, la baisse était plus forte, avec 713 000 veaux laitiers (-4,9% ou -37 000 têtes /2022 et -6,7% /2021), du fait notamment du report d’une partie des vêlages vers l’automne.

Au 1er avril, la décapitalisation laitière se poursuivait, avec 3 376 000 vaches laitières présentes dans les élevages français, en baisse de -2,4% /2022, soit 84 000 vaches de moins.

Prix espagnol toujours en hausse

En Espagne, la demande élevée en viande bovine permet aux engraisseurs de bovins de rester confiants malgré la sécheresse exceptionnelle. Ainsi, la cotation du veau frison espagnol de moins d’un mois s’établissait à 150 €/tête en semaine 17, en hausse modérée de +5 € sur quatre semaines et toujours nettement supérieure à son niveau de l’an dernier (+25% ou +30 € /2022).

Exportations en nette baisse

Les exportations de veaux de mère laitière ont nettement décru en mars. D’après SPIE-BDNI, 28 000 veaux ont été exportés, en baisse de -15% (-5 000 têtes) par rapport à la même période l’année dernière, faut d’offre et malgré la demande espagnole. En cumul depuis le début de l’année, 72 000 têtes ont quitté la France, en recul de -3,6% /2022, mais en hausse de +1,8% /2021.