Dynamiques au 1er semestre de 2022, les abattages comme les exportations britanniques ont marqué le pas à partir d’août. Après le retour du Royaume-Uni sur le marché européen au 1er semestre, venant concurrencer l’Irlande, les premiers mois du 2nd semestre interrogent quant au dynamisme de la filière britannique pour la fin d’année.

Royaume-Uni : ralentissement de la production et des exportations

La baisse du cours britannique s’est poursuivie en octobre et début novembre, sans – pour le moment – débuter son augmentation saisonnière. En semaine 44, il était à 5,96 €/kg, soit -0,60 € /2021 et +1,09 € /2020.

A de meilleurs niveaux qu’en 2021 depuis le début d’année, la production de viande ovine britannique s’est repliée d’une année sur l’autre à partir de juin. En octobre, avec 24 000 t, la production a baissé de -1% /2021. Sur 10 mois, elle est demeurée haussière de +5% /2021 avec des effectifs d’agneaux (+4%) comme de réforme (+5%) en hausse. Les importations ont quant à elles bondi de +28% /2021 sur 9 mois, venant compléter le disponible et libérant autant de volumes à l’export.

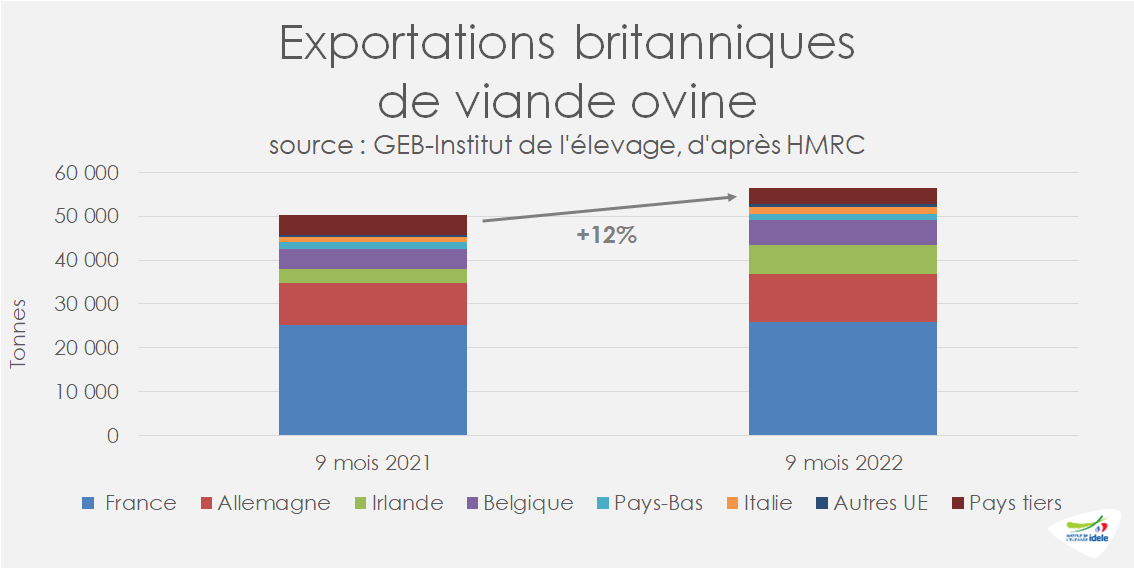

Les exportations de viande ovine britannique, qui ont suivi la tendance des abattages, ont reculé en septembre de – 2% /2021, à 7 000 t (stabilité en valeur). Sur 9 mois, elles se sont étoffées vers leurs principales destinations (France, Allemagne, Belgique, Italie) pour atteindre au total 56 000 t, soit +12% /2021.

La demande britannique au sein du commerce de détail est atone. Au 3ème trimestre, les volumes d’agneau achetés par les ménages ont baissé de -20% en volume et de -12% en valeur. Les experts britanniques espèrent une reprise des achats pour les fêtes, profitant potentiellement de la pénurie de volailles.

Irlande : la cotation impactée par une moindre demande

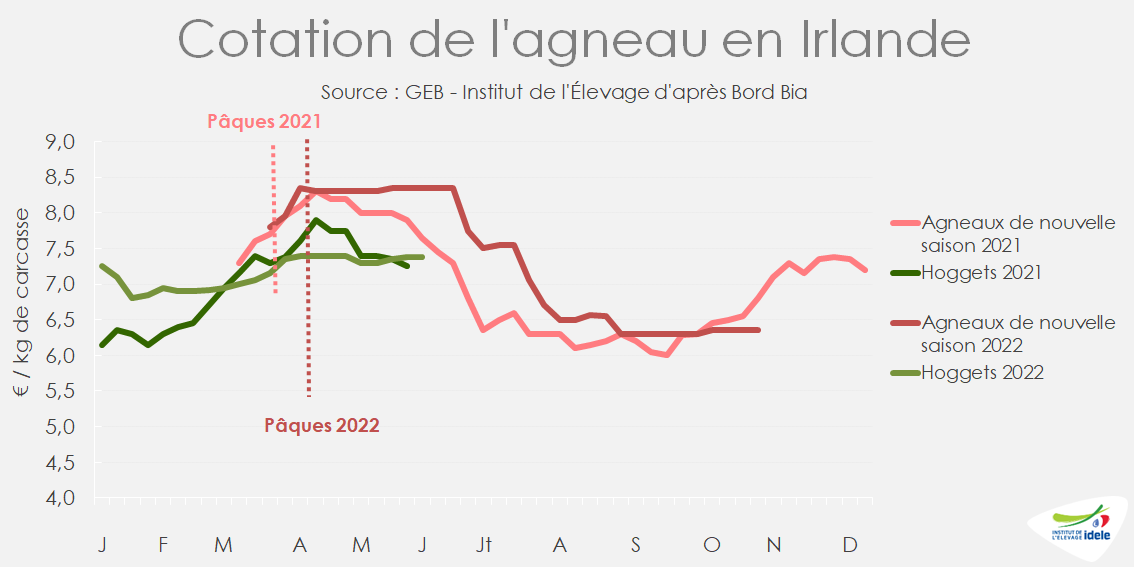

Après avoir effectué sa traditionnelle baisse saisonnière, la cotation des agneaux irlandais de la nouvelle saison stagnait depuis début septembre à 6,30 €/kg, puis à 6,35 €/kg à partir de mi-octobre. En semaine 44, elle est repassée sous son niveau de 2021, de -0,45 €/kg, mais surpassait de +1,10 €/kg celui de 2020.

L’inflation impacte la demande intérieure et celle des principaux marchés à l’export, expliquant le rapprochement de la cotation avec son niveau de 2021 à partir de juillet.

Après trois mois sous leurs niveaux de 2021, les abattages d’agneaux sont repartis à la hausse en septembre (+4% /2021) et octobre (+10%). Sur 10 mois, ils ont été relativement abondants, en hausse de +7% /2021 et de +2% /2020. Rappelons qu’en 2021 l’Irlande avait subi une nette baisse de sa production et de ses exportations. Les réformes ont suivi la même tendance (+7% sur 10 mois /2021).

L’offre plus abondante dynamise les exportations de viande ovine : à 39 000 téc sur 8 mois, elles ont progressé de +14% /2021, dont +24% vers le Royaume-Uni et +18% vers la France. Le prix de l’agneau irlandais le rend particulièrement attractif sur le continent européen.

Espagne : les envois de vifs auraient rapidement repris après l’apparition de variole ovine

Le cours de l’agneau espagnol a continué de nettement se redresser lors de sa hausse saisonnière pour rejoindre son niveau de 2021 fin octobre. En semaine 44, à 7,43 €/kg, il égalait presque son niveau de l’an dernier (-3cts /2021) et dépassait largement le bas niveau de 2020, de +1,52 €.

La production abattue d’ovins espagnols a elle aussi rejoint son niveau de 2021, avec 82 000 téc sur 8 mois. Les poids de carcasse moyens ont progressé : le nombre d’abattages reculant de -3% sur la même période, avec -7% d’agneaux et +40% de réformes. Le maintien des animaux à la ferme et/ou une augmentation des abattages de femelles productrices pourraient expliquer cette augmentation du poids moyen des carcasses. En cause, le manque de rentabilité après l’augmentation excessive des coûts de production comme partout ailleurs.

Malgré cette stabilité des volumes produits d’une année sur l’autre, les exportations de viande ovine espagnoles se sont repliées, de -10 % /2021 sur 9 mois, principalement du fait d’un important recul de la demande française (-19% /2021).

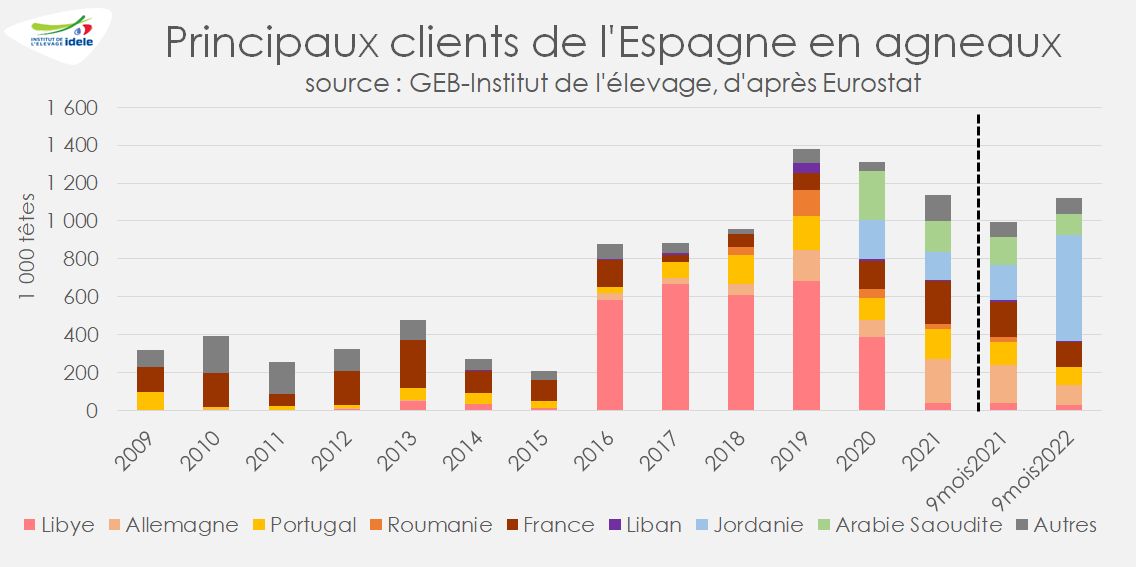

Les envois d’agneaux vivants ont a contrario bondi de +13% sur 9 mois /2021. Ils ont quasiment triplé vers la Jordanie. La découverte de variole en septembre n’a pas freiné les envois vers le Moyen-Orient ce même mois (x5 vers la Jordanie) mais quid du mois d’octobre ? La Jordanie, le Quatar, le Liban ou l’Arabie saoudite ont assuré qu’ils maintiendraient leurs achats habituels mais y a-t-il eu une rupture dans les envois ? La Jordanie dit avoir repris ses achats fin octobre, ce qui suppose un arrêt temporaire de ces derniers.

Nouvelle-Zélande : Des exportations dynamiques en juillet et août

En septembre 2022, la production abattue en Nouvelle-Zélande est repartie à la hausse de façon saisonnière, rejoignant son niveau de 2021, à 25 000 t. Sur 9 mois, elle a toutefois reculé de -1% /2021, à 320 000 t : les effectifs d’agneaux abattus ont baissé de -1% /2021, à 14 millions de têtes et ceux des réformes de -2%, à 2,4 millions de têtes.

Les exportations de viande ovine ont quant à elles progressé en septembre, de +15% /2021, atteignant 24 000 téc. Cependant ce rebond n’a pu contrebalancer le net reflux enregistré au 1er semestre. Ainsi sur 9 mois, les envois ont perdu -5% d’une année sur l’autre : la baisse de la production et le recul (temporaire ?) de la demande chinoise en sont les principales causes. La reprise des exportations vers le Royaume-Uni (+11%) et l’UE-27 (+26%) n’ont pas totalement compensé le chute des expéditions vers la Chine (-22%).