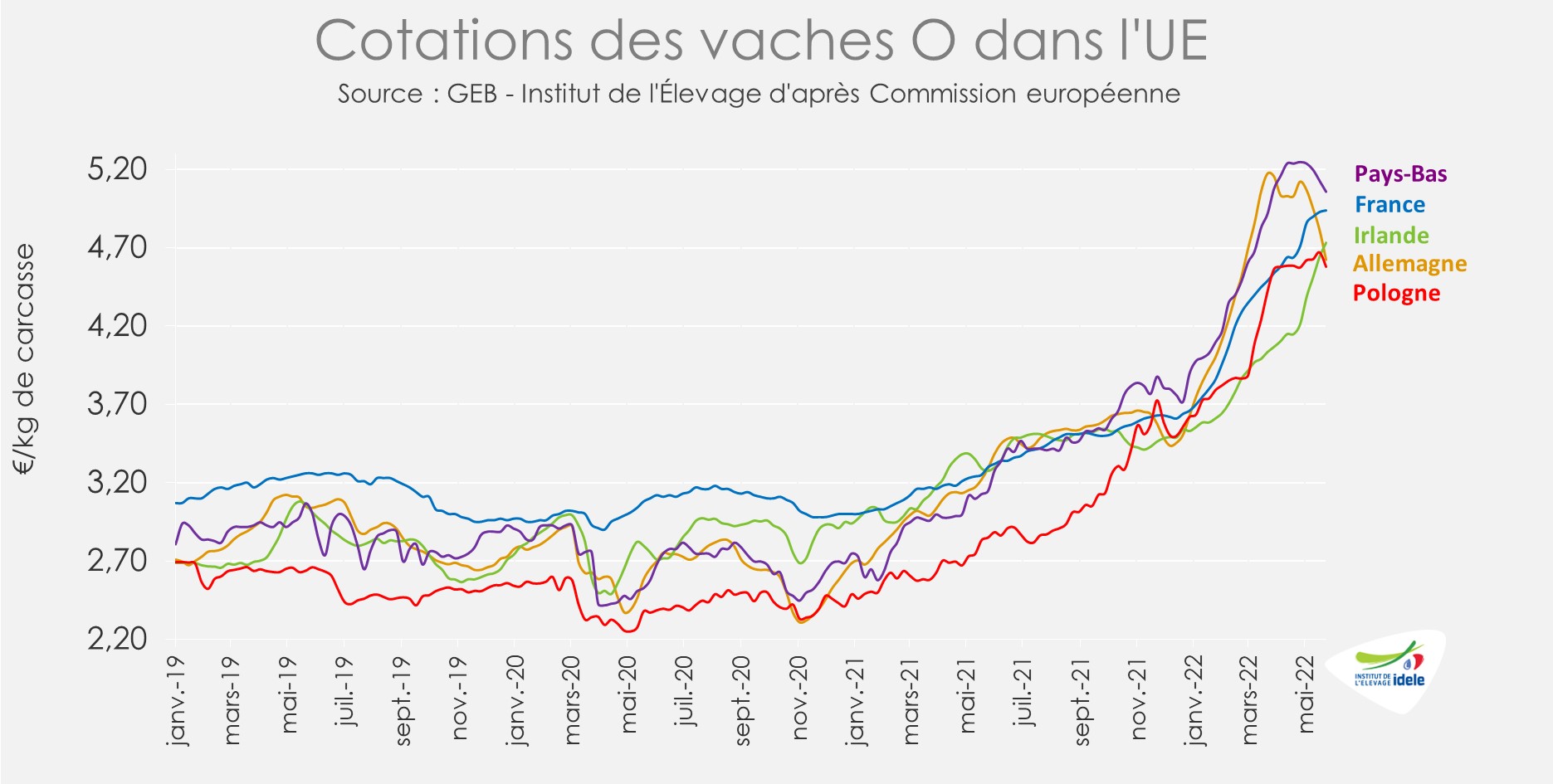

Si les cotations des réformes restent toujours soutenues à des niveaux élevés, elles suivent désormais des dynamiques différentes. De la progression en Irlande portée par un commerce extérieur dynamique à une baisse marquée en Allemagne où l’inflation semble affecter la demande des ménages. Un point commun partout en Europe : la hausse des prix des intrants qui pèse toujours sur les coûts de production.

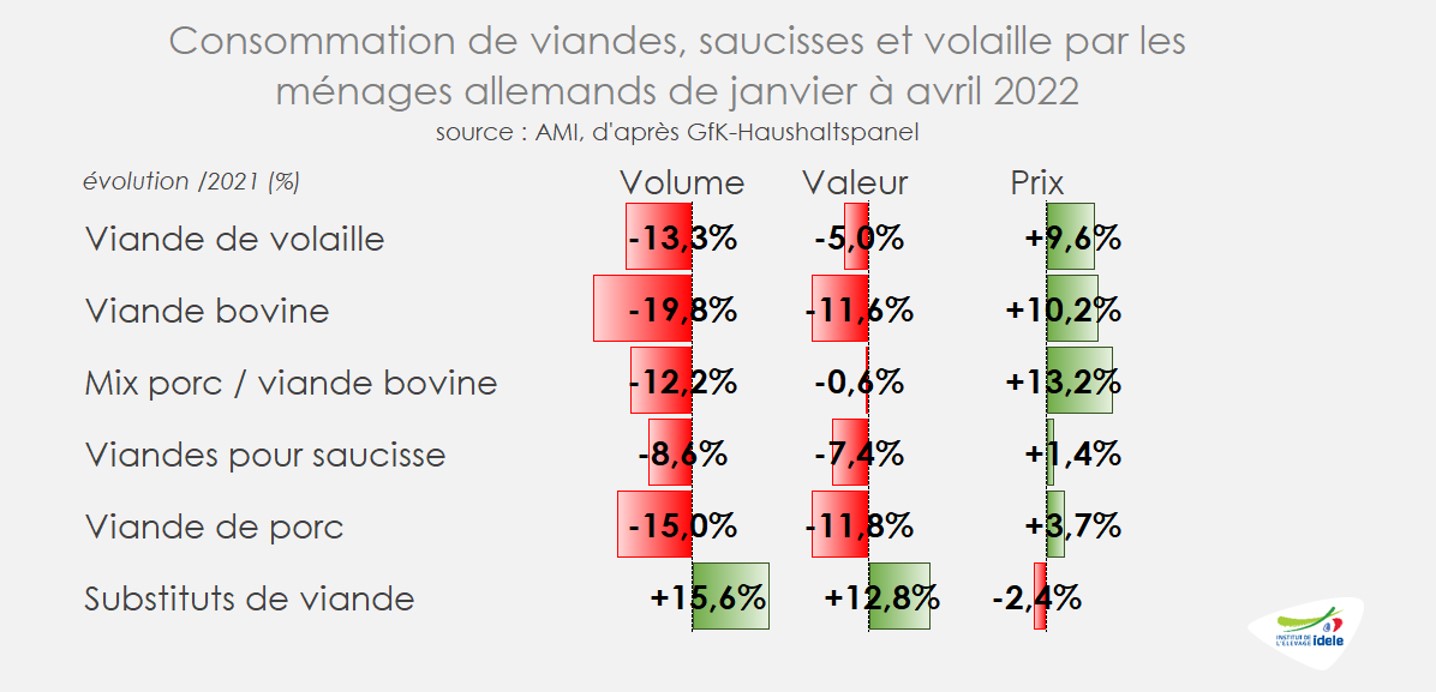

ALLEMAGNE : L’inflation pèse sur la consommation alimentaire

En Allemagne, l’inflation semble désormais peser sur la consommation de viande. En cumul sur les 4 premiers mois de de 2022, les achats au détail de viandes ont été en net retrait (-13% /2021 en volume) mais par rapport à une année 2021 encore marquée par des mesures de restrictions sanitaires liées au covid-19, notamment en RHD. La viande bovine, consommée notamment en restauration pour le JB, a été particulièrement affectée (-20% /2021). Mais ce n’est pas le seul facteur d’explication. En effet, l’inflation est également forte pour la viande bovine. C’est notamment le cas pour le haché. La viande hachée bovine était en semaine 23 la plus chère de sa catégorie et celle qui a connu la plus grosse inflation sur un an.

AMI souligne également qu’au cours du 1er tiers de l’année 2022, de nombreux consommateurs se sont tournés vers des produits alternatifs végétariens (+16% /2021) jusqu’alors peu concernés par l’inflation en Allemagne, mais dont les volumes consommés restent très limités.

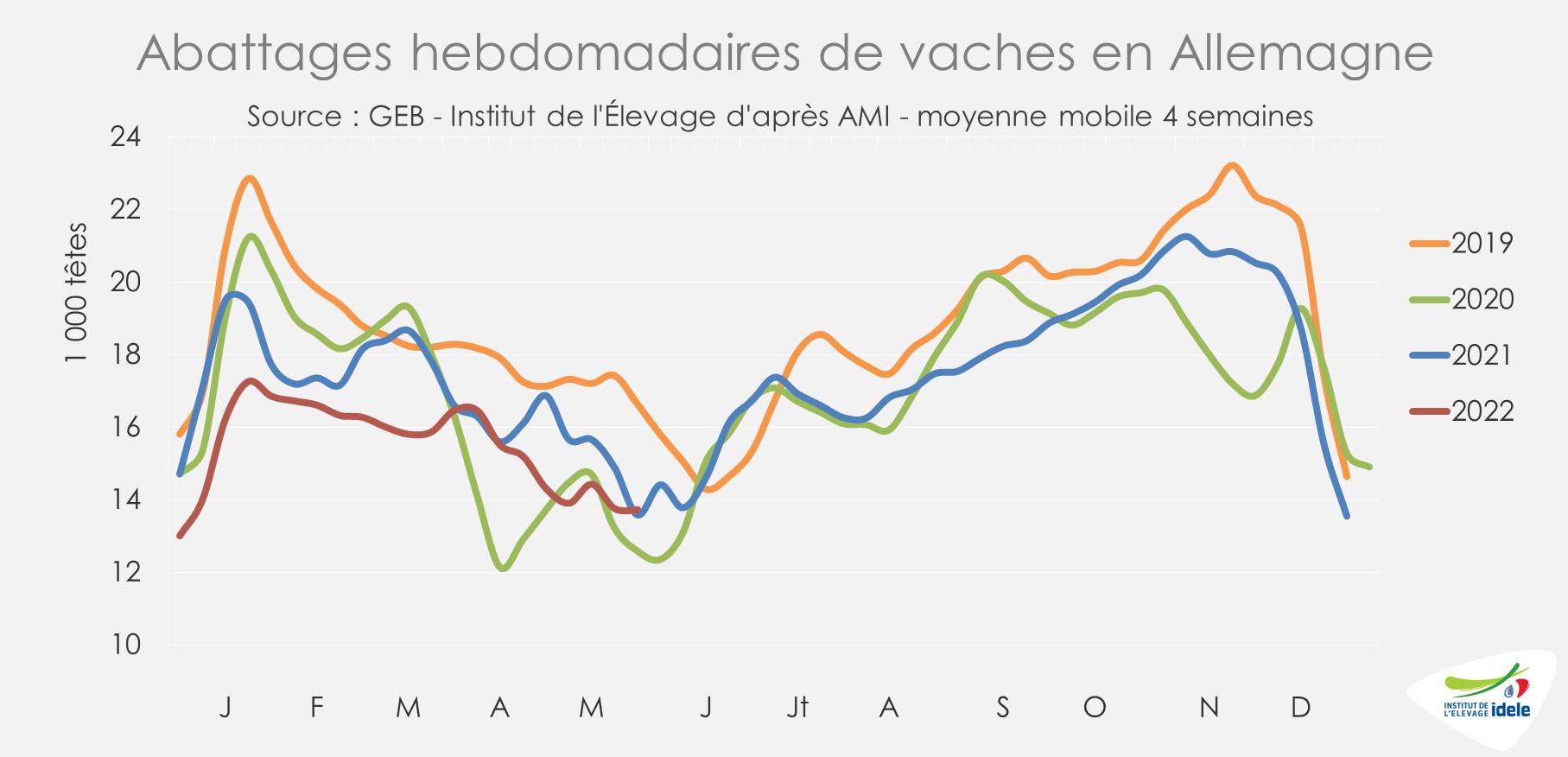

L’offre de réformes en abattoir reste limitée. Sur les semaines 19 à 21, les abattages de vaches étaient proches du bas niveau de 2021 (+1% /2021). Mais d’après AMI, alors que l’offre limitée ne permettait pas de répondre à la demande lors des quatre premiers mois de 2022, les faibles disponibilités en réformes ont rencontré pendant plusieurs semaines une faible demande des abattoirs en raison d’une consommation ralentie, mais aussi d’un surplus ponctuel de JB.

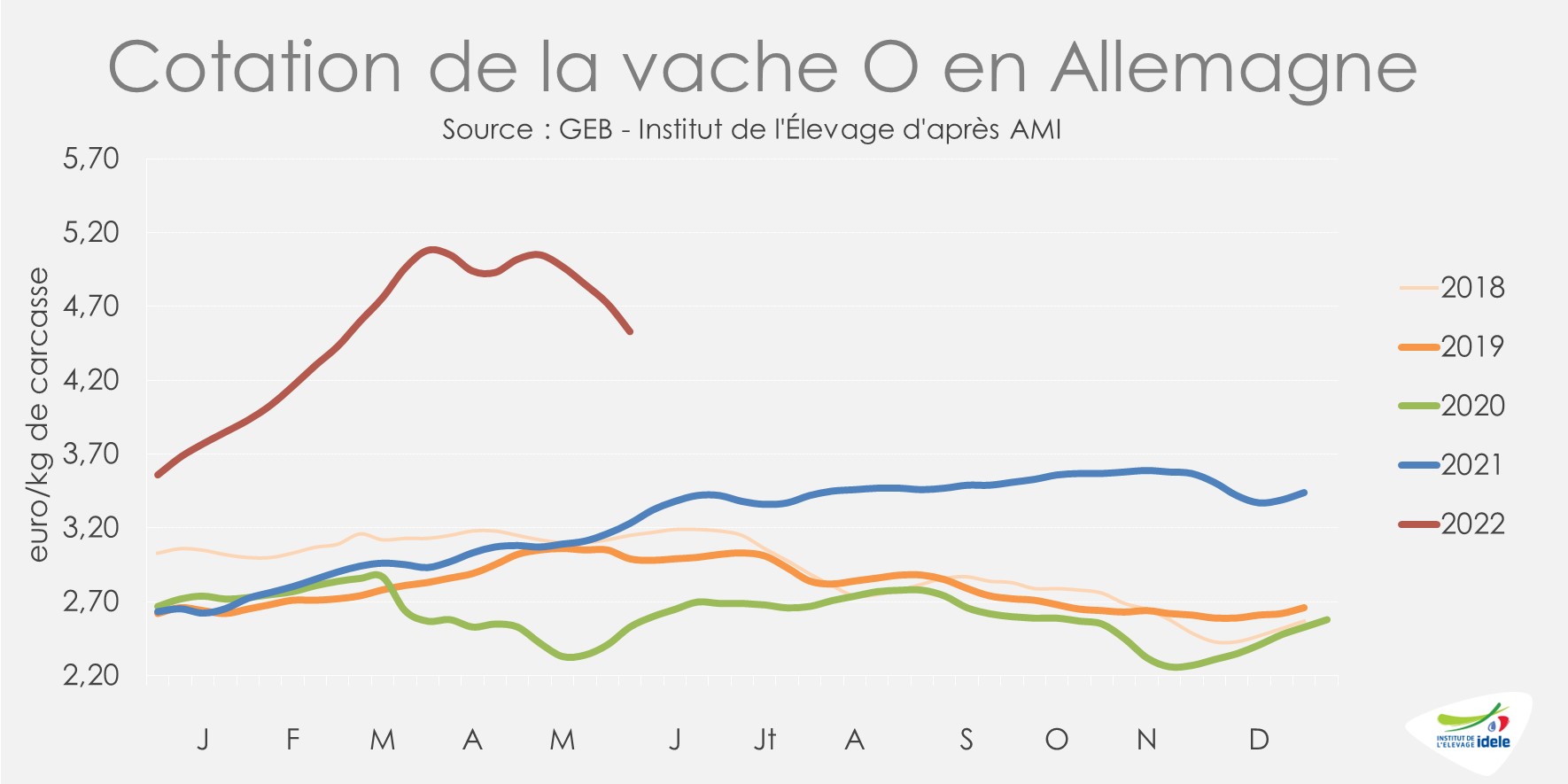

Ainsi, la cotation de la vache O a perdu plus de 52 centimes en un mois, pour tomber à 4,53 €/kgéc en semaine 22 (+40% /2021 et +79% /2020). D’après AMI, dans ce contexte d’offre qui devrait restée globalement contrainte, la situation de marché pourrait s’équilibrer dans le courant du mois de juin et les prix devraient se stabiliser.

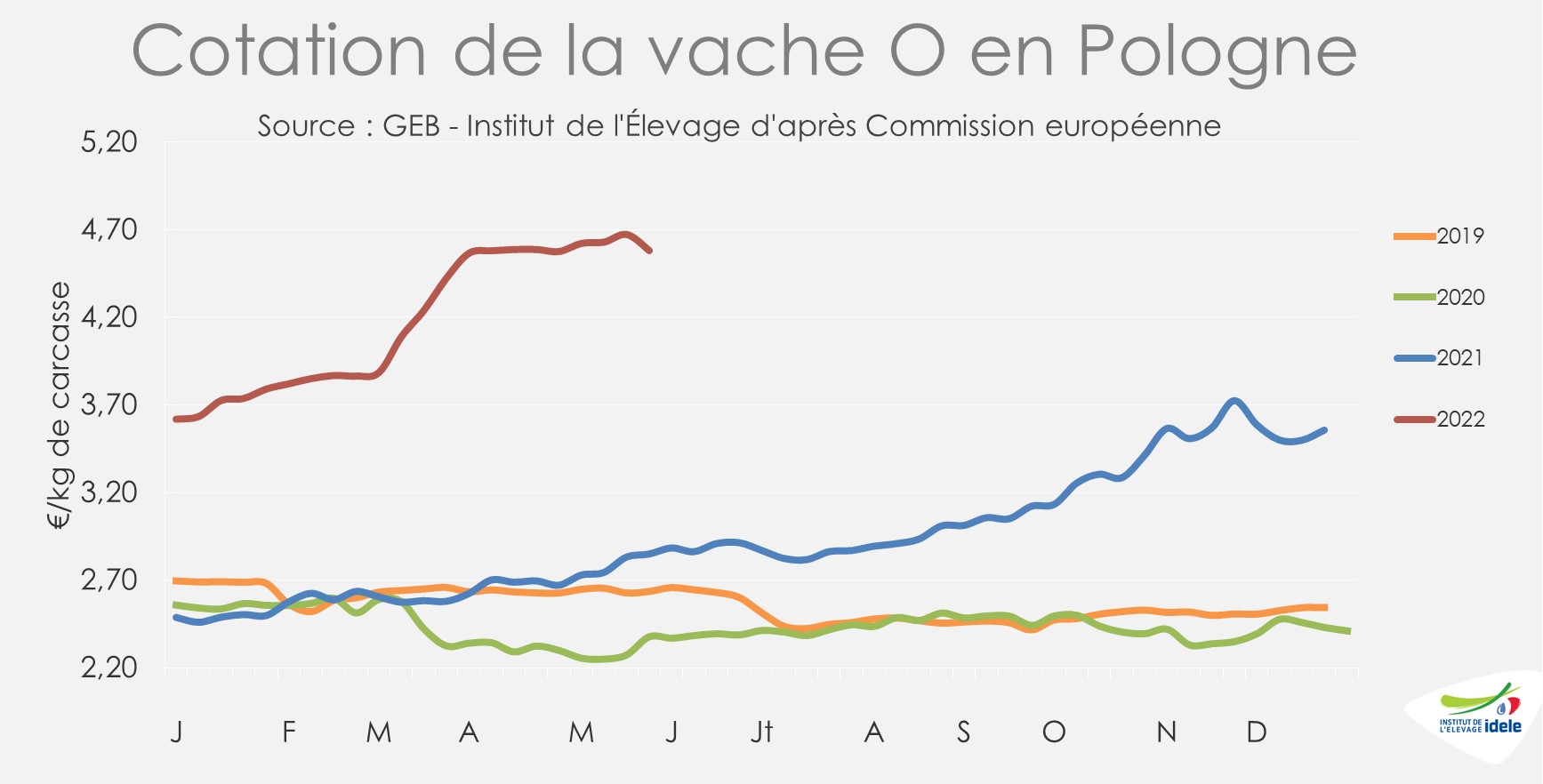

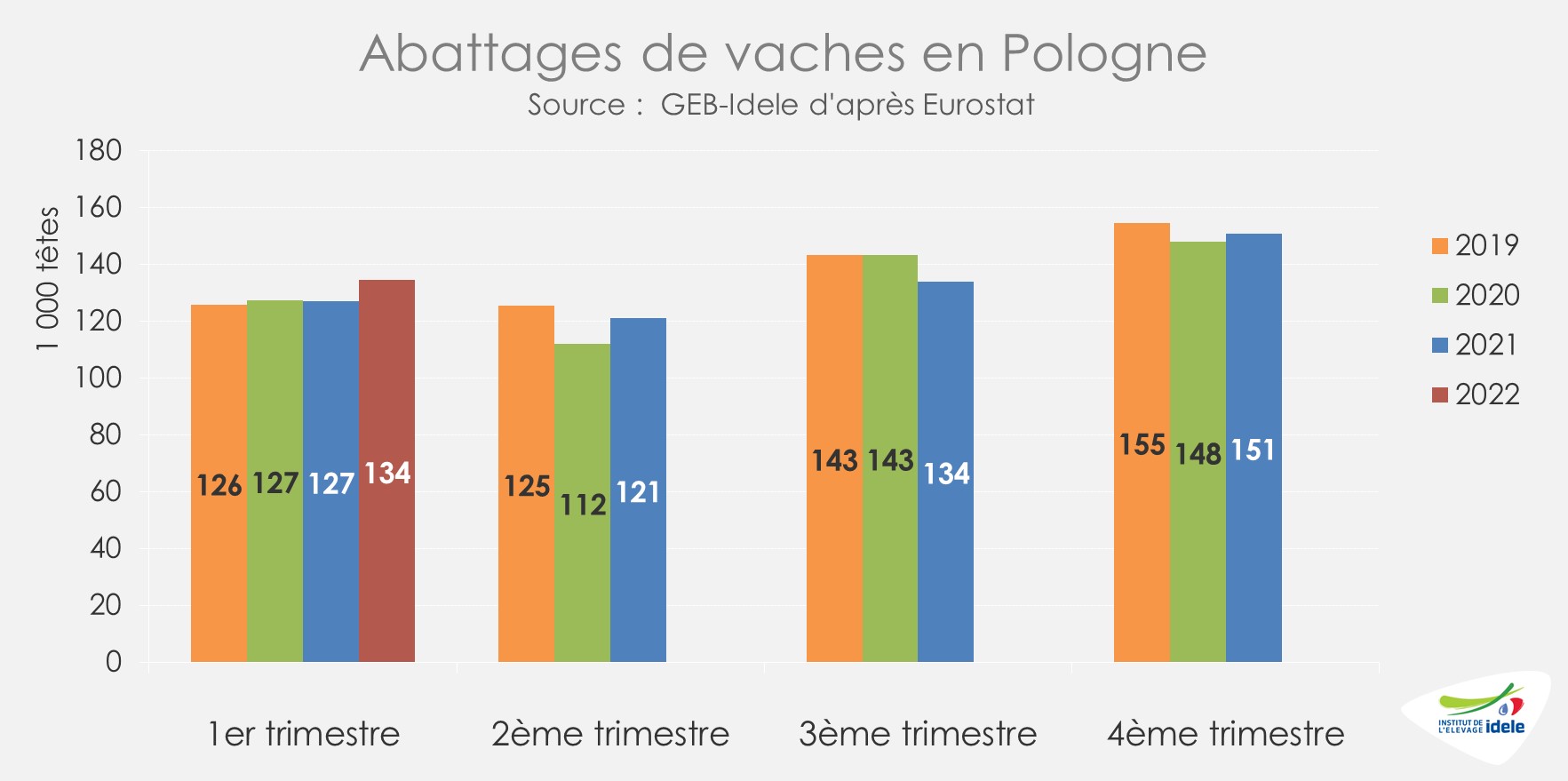

POLOGNE : les cotations restent stables à un niveau élevé

En Pologne, la demande européenne en vaches de réforme reste forte pour fournir la transformation et la restauration rapide. Les cours sont soutenus et restent globalement stables depuis plusieurs semaines, à un niveau record pour le pays. En semaine 22, la cotation de la vache O atteignait 4,58 €/kg de carcasse (+61% /2021 et +93% /2020).

Reflet de la demande soutenue en femelles, les abattages de réformes polonaises ont progressé sur le 1er trimestre de 2022, avec 134 000 têtes abattues (+6% /2021 et 2020).

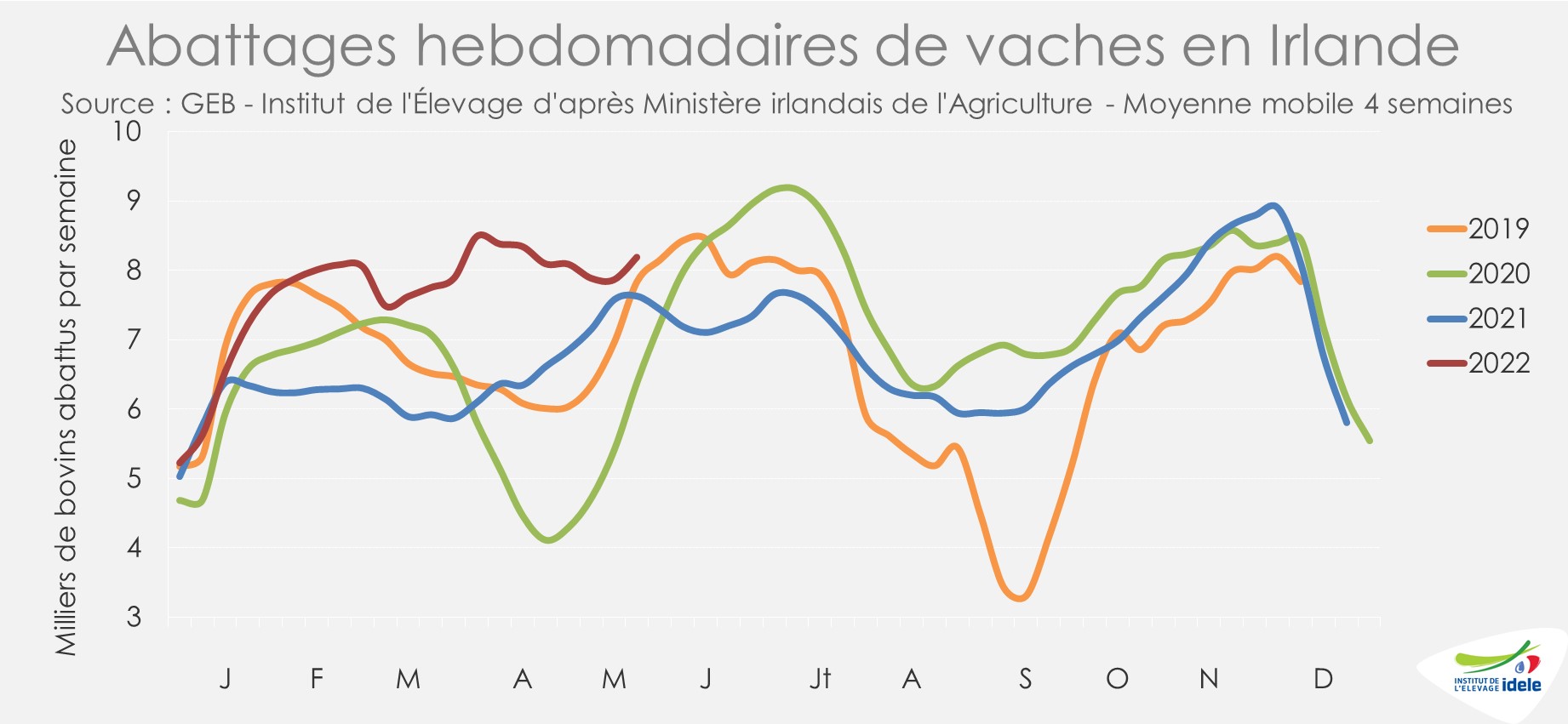

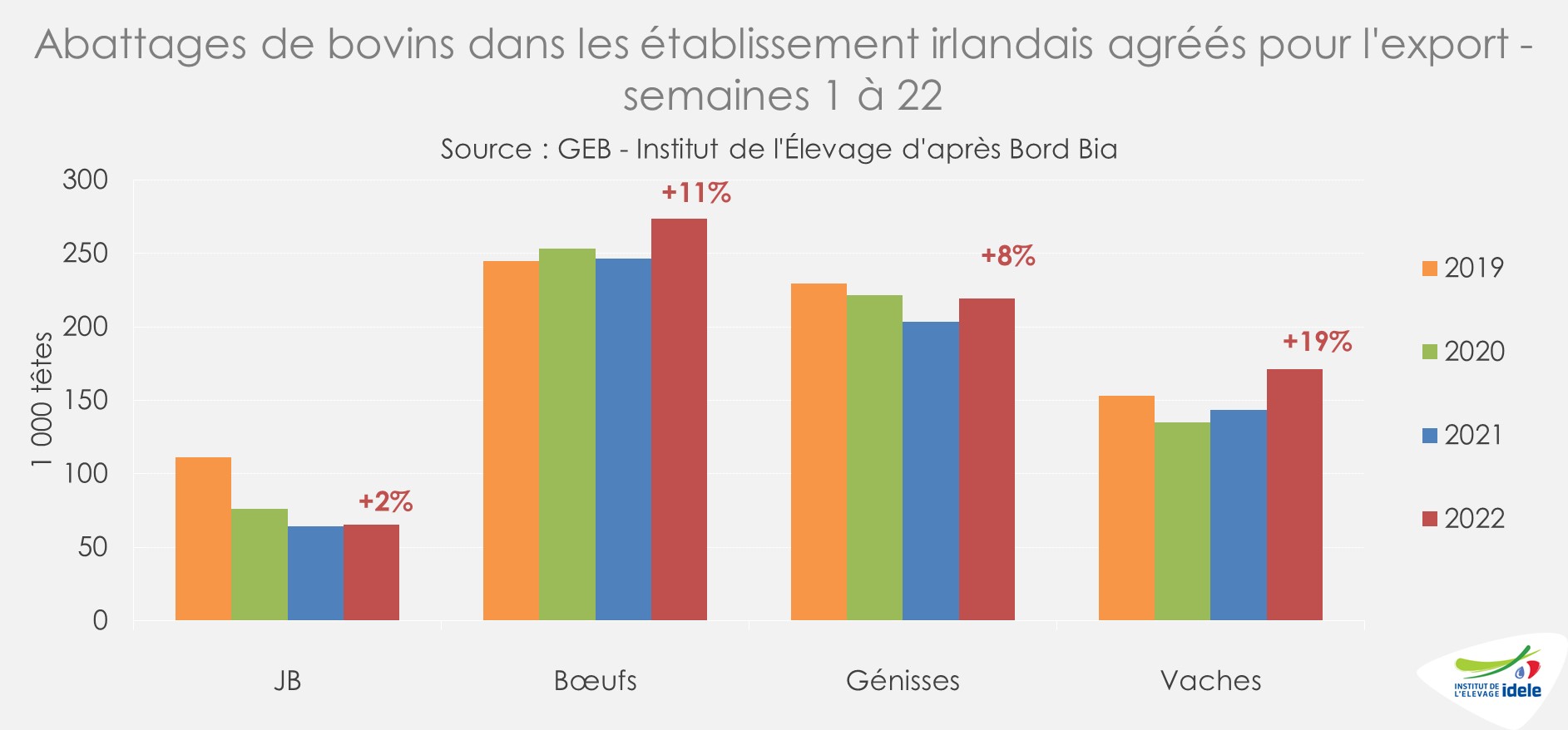

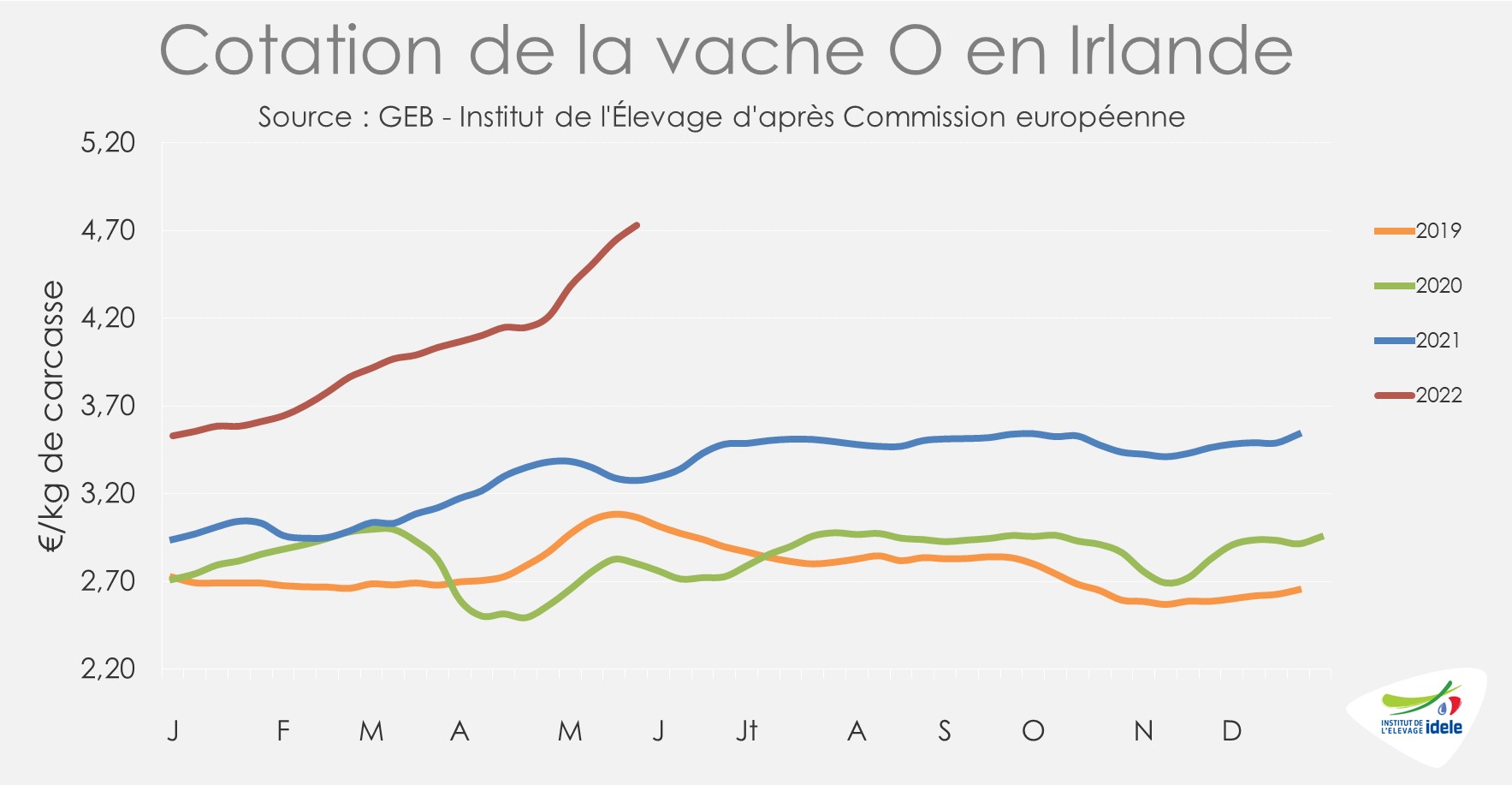

Face à une offre toujours limitée sur le marché communautaire, les abattages de vaches en Irlande sont restés très dynamiques. Sur les 22 premières semaines de l’année, ils ont bondi de +19% /2021 d’après l’indicateur hebdomadaire du Ministère de l’agriculture irlandais. Dans un contexte d’incertitude économique et de flambée du prix des intrants qui engendre parfois des besoins urgents de trésorerie, les éleveurs irlandais profitent des prix élevés de la viande pour réformer davantage, d’autant que le marché est porteur. Les opérateurs sont en effet toujours à l’achat pour fournir les marchés européens de la transformation et de la RHD.

Les abattages de « prime cattle » ont progressé eux aussi (+8% pour les génisses et +11% pour les bœufs) conformément aux prévisions réalisées en début d’année, ce qui permet aux abattoirs irlandais de répondre à la demande britannique.

D’après Bord Bia, le « resserrement global de l’offre conjugué à une forte demande d’animaux finis, ainsi que des conditions de marché solides en Europe et au Royaume-Uni » profitent aux cours. Et « la demande des consommateurs reste bonne dans l’ensemble, même si le circuit de vente au détail s’avère désormais plus affecté par la hausse des prix ».

Les cotations restent orientées à la hausse. En semaine 22, celle de la vache O atteignait 4,73 €/kg (+44% /2021 et +69% /2020) soit +52 centimes en un mois (+12%).

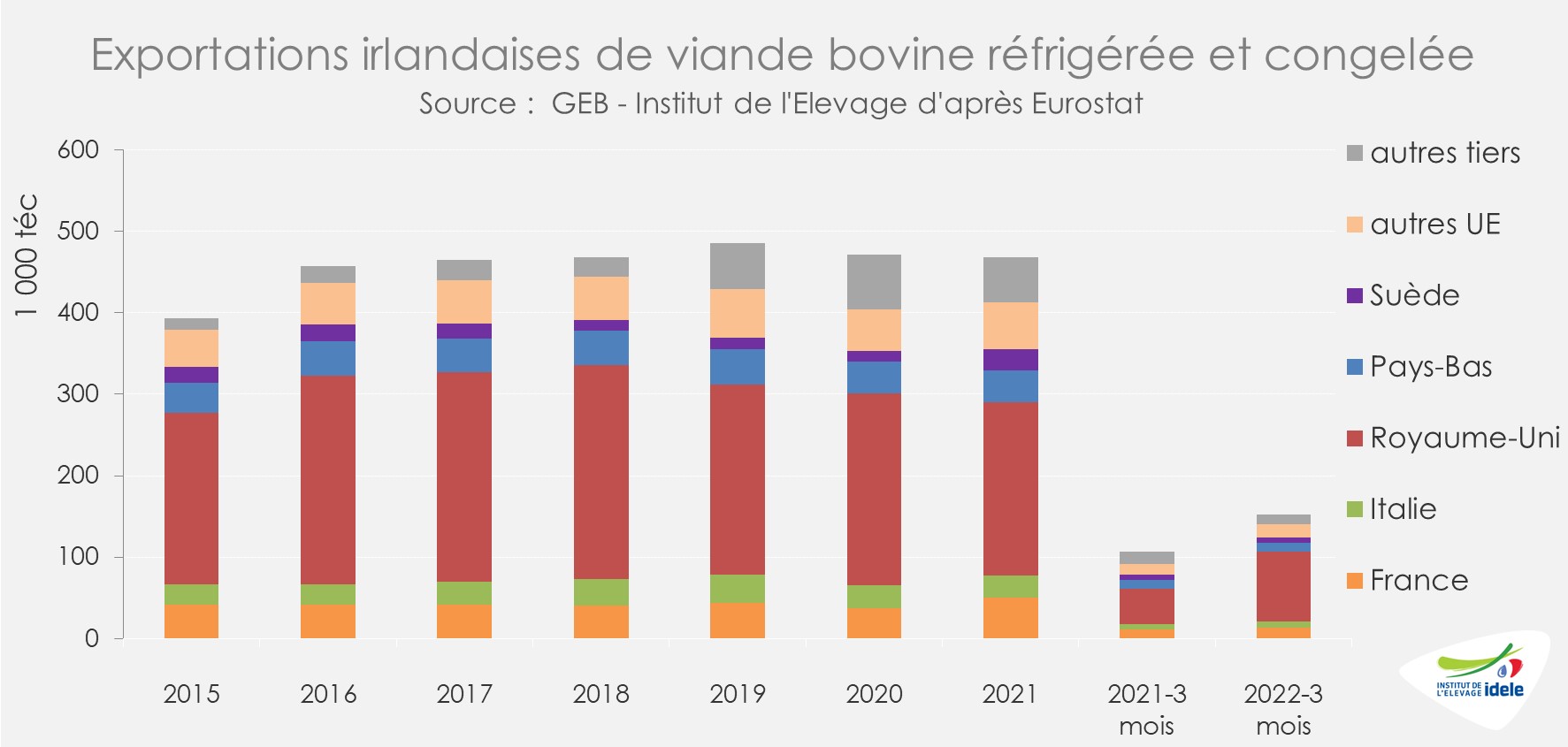

Signe du regain de la demande en Europe, les exportations irlandaises de viande bovine réfrigérée et congelée ont dépassé les 152 000 téc au 1er trimestre 2022 (+42% /2021 et +27% /2020). Elles ont été particulièrement dynamiques vers le Royaume-Uni (x2 /2021 à 86 000 téc), mais également dans une moindre mesure vers la France (+23% à 13 500 téc).

ROYAUME-UNI : les cotations toujours stables à haut niveau

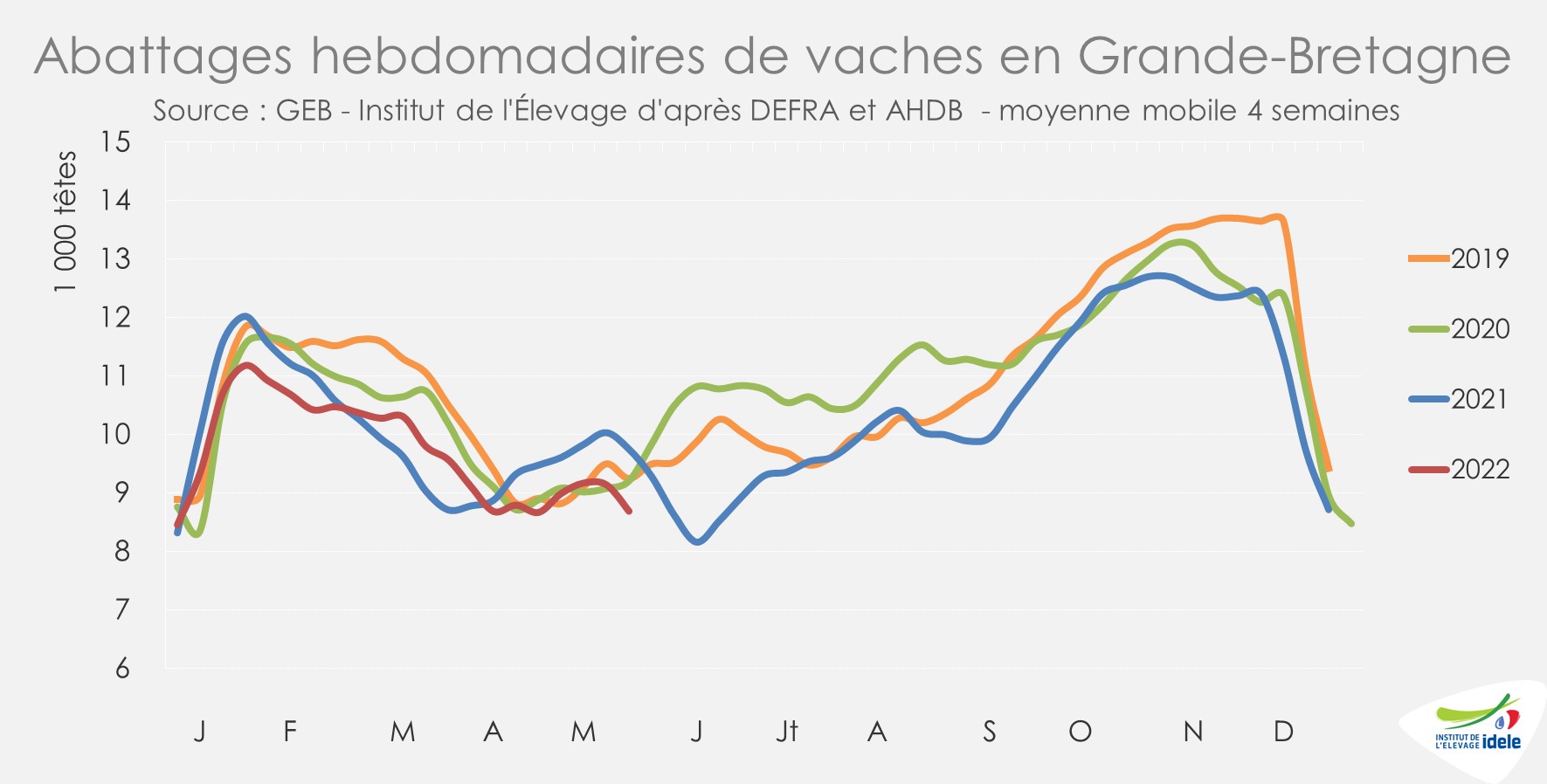

Au Royaume-Uni, d’après l’indicateur d’AHDB, les abattages de gros bovins ont été à nouveau limités entre les semaines 19 et 21 et inférieurs aux années précédentes (-3% /2021 et -6% /2020). Le recul a été encore plus marqué pour les abattages de femelles (-11% /2021 et -6% /2020).

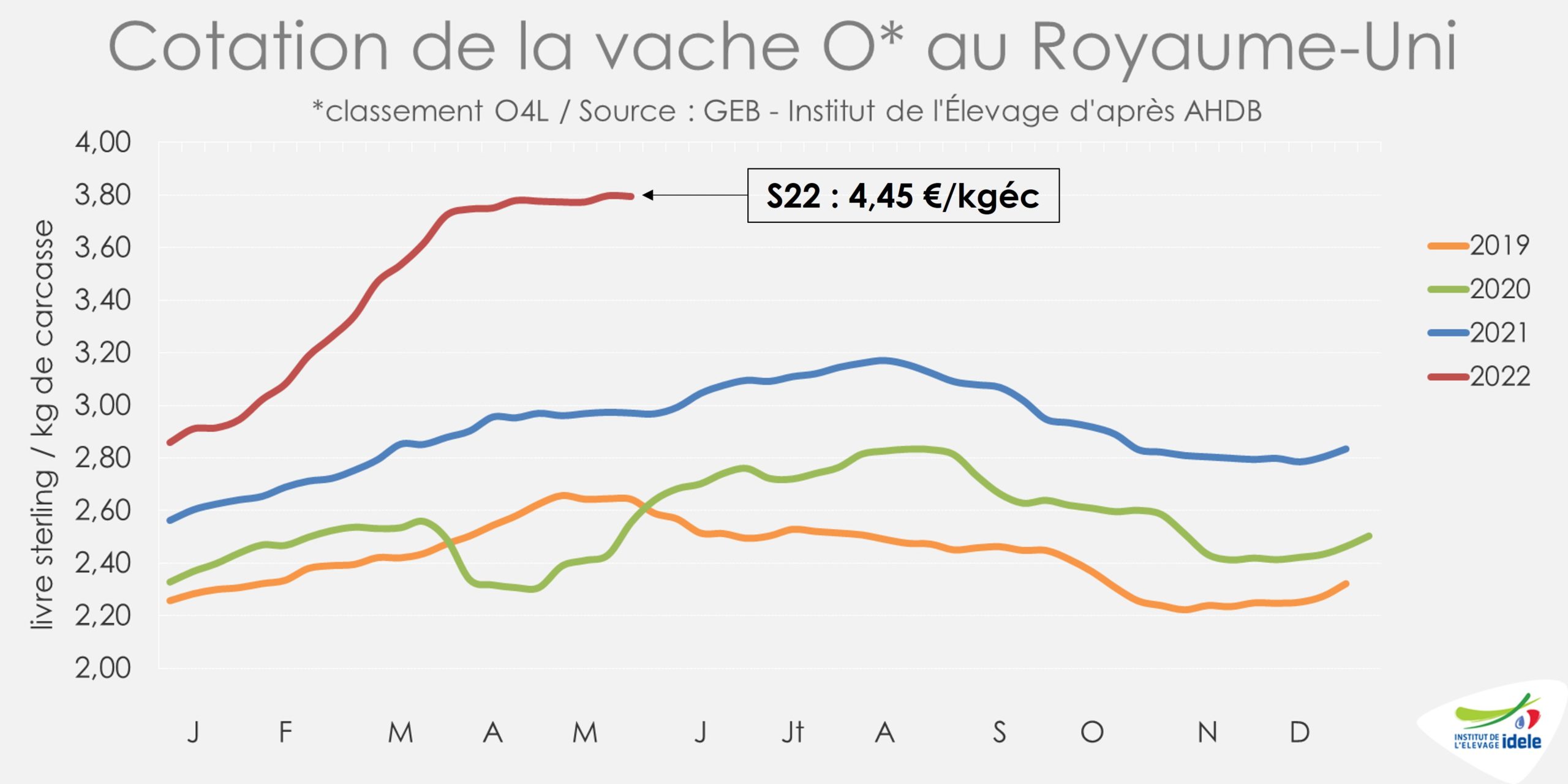

Les cotations des vaches de réforme demeurent à un niveau toujours élevé. En semaine 22, le cours de la vache O atteignait ainsi 3,80 £/kg de carcasse, soit 4,45 €/kg (+26% /2021 et +45% /2020).

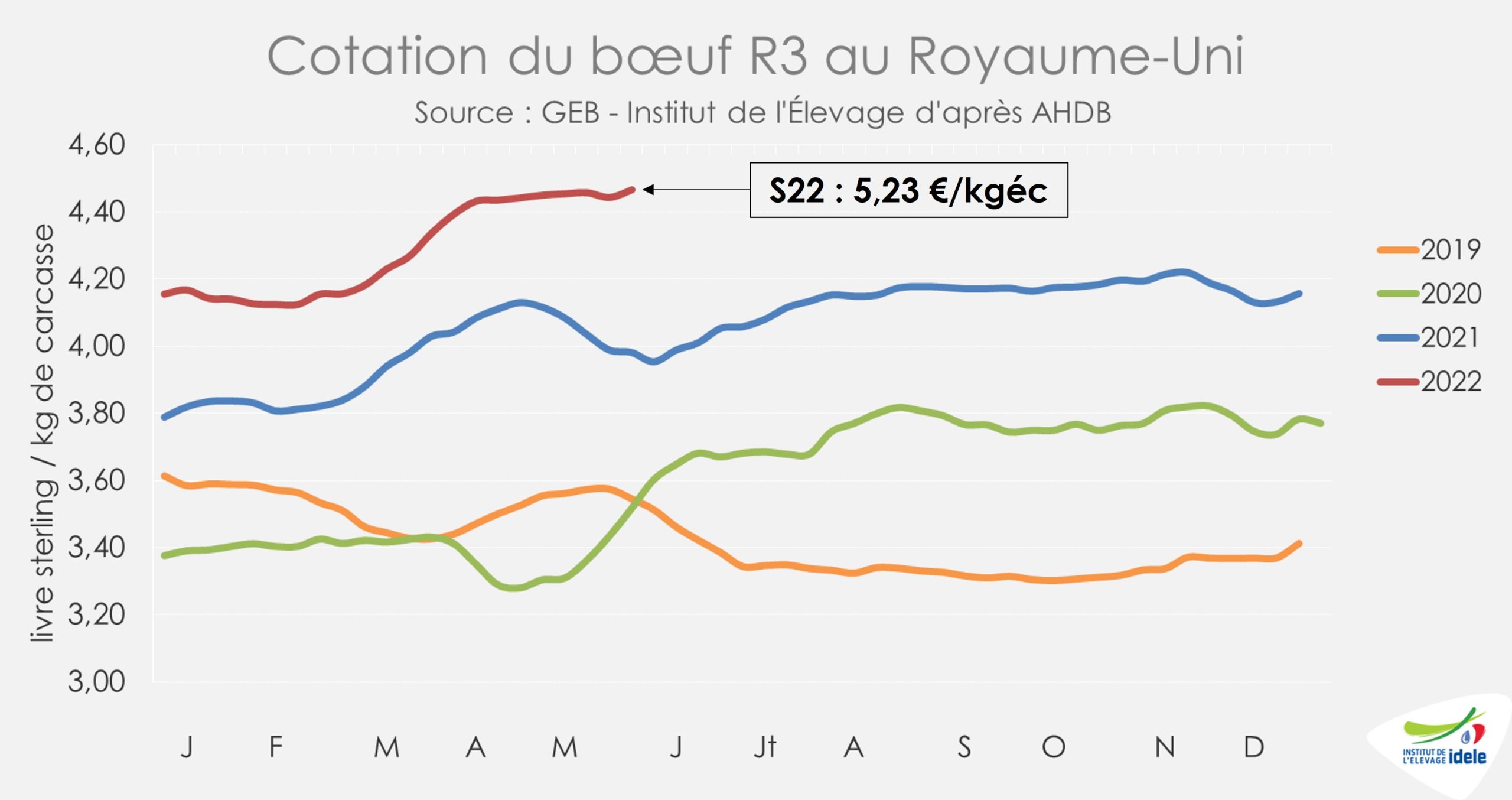

Les cotations des animaux jeunes (« prime cattle ») restent également soutenues et ont récemment progressé en amont des cérémonies du jubilé de la Reine d’Angleterre. Le cours de la génisse R3 et du bœuf R3 s’établissait en semaine 22 à 4,47 £/kg de carcasse (soit 5,23 €/kgéc ; +8% /2021 et +27% /2020).

Les effectifs en ferme sont désormais un peu plus conséquents : 7,8 millions de bovins au 1er avril 2022 (+0,6 % ou +45 000 têtes /2021). Mais le nombre de femelles laitières et allaitantes de plus de deux ans n’atteignait que 3,2 millions de têtes (-1,2% ou -39 000 têtes) la baisse étant plus marquée pour les laitières (-1,6%) que pour les allaitantes (-0,8%). C’est le nombre plus élevé de bovins jeunes (génisses, bœufs et taurillons âgés de 12 à 30 mois), à 1,6 million de têtes (+4% /2021) qui, d’après AHDB, permet d’envisager une hausse de la production britannique au second semestre.

En attendant, en mars 2022, les échanges britanniques de viande bovine ont poursuivi leur redressement post-Brexit. Les exportations (+46% /2021 à 12 600 tonnes) comme les importations (+23% à 21 700 tonnes) de viande bovine réfrigérée et congelée se sont redressées. Même constat en cumul sur le premier trimestre 2022 pour les exportations (+53% à 30 800 tonnes) et surtout pour les importations (+73% à 77 400 tonnes) principalement depuis l’Irlande (+60%) et plus modérément depuis les Pays-Bas, l’Allemagne, la France ou la Pologne.