Les prix des ingrédients laitiers marquent le pas, notamment en Nouvelle-Zélande, alors que la production de lait chez les principaux exportateurs ne repart pas. Face à des disponibilités peu abondantes et chères, la demande mondiale se fait moins vigoureuse.

Des prix en baisse en Nouvelle-Zélande

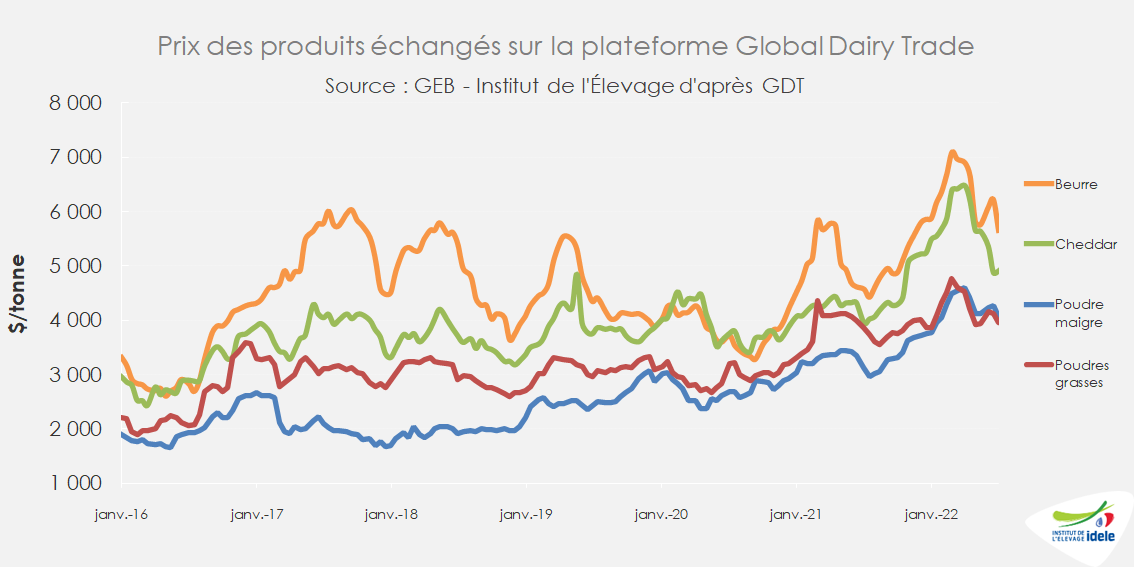

Lors des dernières enchères physiques du Global Dairy Trade (GDT) en Nouvelle-Zélande, les prix des produits laitiers ont enregistré une forte baisse début juillet. Ceux des poudres grasses demeurent même inférieurs à ceux de la poudre maigre sous les 4 000 $/t.

Pourtant, la collecte laitière y reste particulièrement basse (-6,5% en mai /2021), ce qui limite les capacités de transformation.

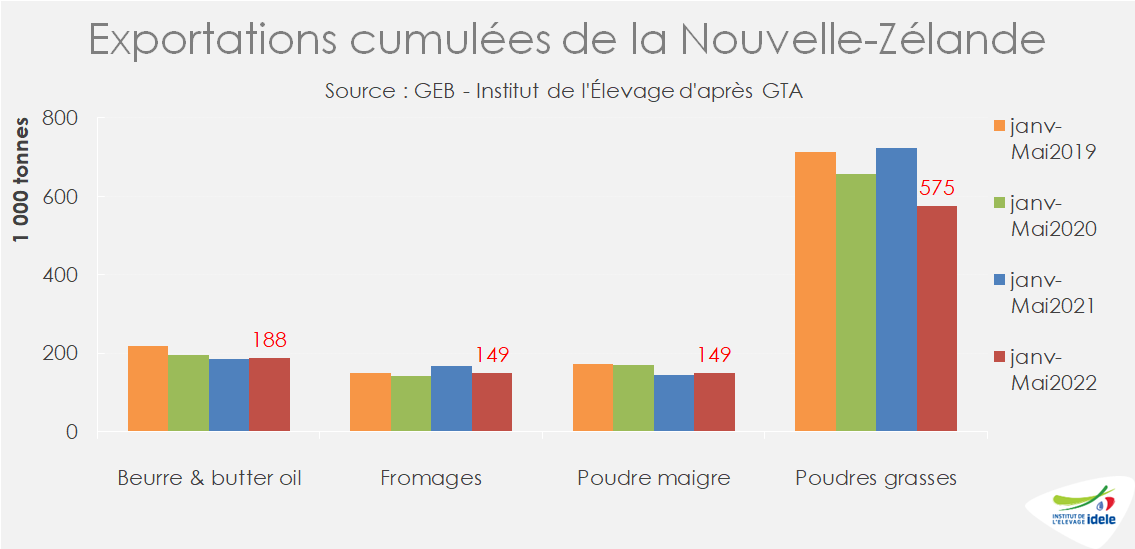

En revanche du côté des exportations, celles de la Nouvelle-Zélande se sont globalement maintenues pour le beurre (+0,8% /2021) et la poudre maigre (+4%) sur les cinq premiers mois de l’année. En revanche, celles de fromages ont chuté (-11% /2021).

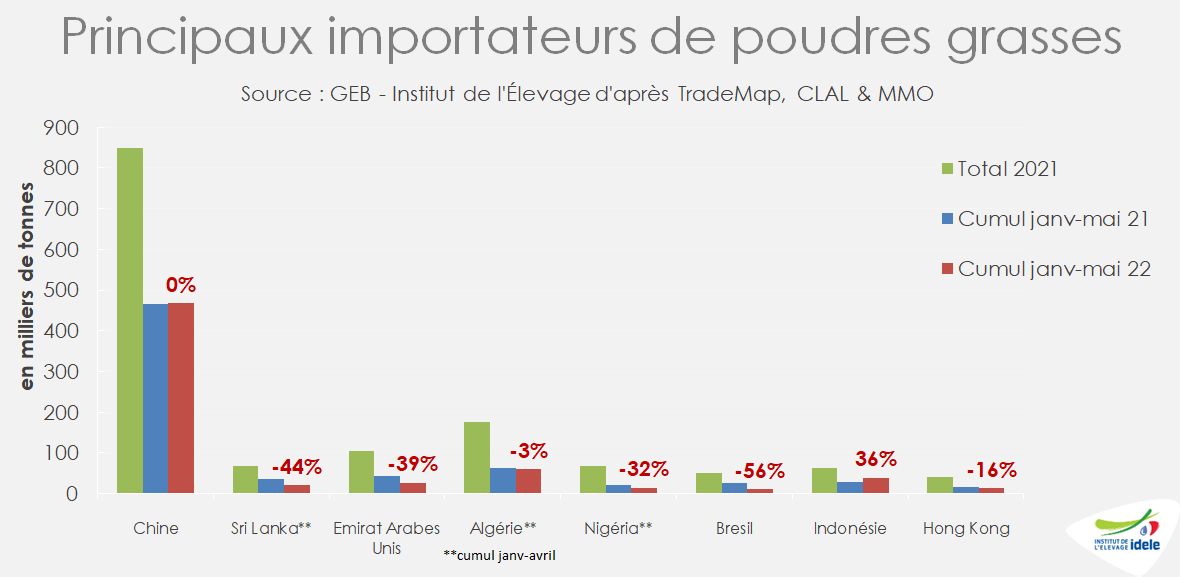

Elles enregistrent même une très forte baisse sur les poudres grasses, principal produit exporté (-20% /2021, à 575 000 t) notamment à destination de la Chine (-40% à 195 800 t contre 327 000 t en 2021) et du Sri Lanka (-53% à 19 500 t).

Qu’en est-il de la demande mondiale ? Une moindre présence des acheteurs serait elle à l’origine du repli des cours ?

Une consommation qui ne semble pas repartir en Chine

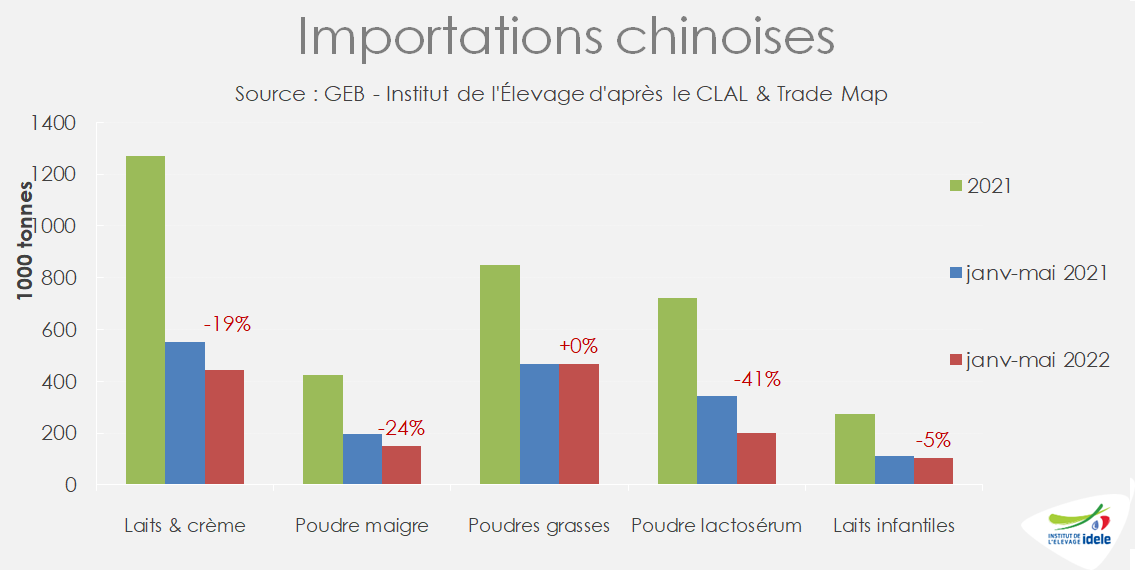

En premier lieu en Chine, les importations se replient alors que la consommation a été fortement réduite par les confinements. La logistique portuaire et routière à Shanghai reprend et les retards se réduisent. Toutefois, la stratégie zéro covid reste en place et pousse les consommateurs à la prudence. La fréquentation des restaurants n’a pas encore retrouvé ses niveaux antérieurs, il s’agit pourtant d’un lieu de consommation privilégié de produits laitiers. Aussi, alors que le marché s’attendait à une baisse de la consommation uniquement due à la fermeture de certaines grandes villes, la réouverture partielle de celles-ci n’entraine pas particulièrement d’appel d’air sur les produits laitiers pour le moment. Par ailleurs, la production laitière chinoise reste dynamique et continue donc d’approvisionner le marché intérieur en produits frais et en poudres grasses.

Les importations de poudre de lait entier ont chuté au mois de mai de -35% /2021. Toutefois, en cumul sur les cinq mois de l’année, les volumes importés sont similaires à l’an passé. Les échanges ont été particulièrement conséquents en ce début d’année 2022 comparés à 2021 tandis que l’an passé à cette période, la demande avait été plus forte que les années précédentes. De plus, comme nous l’avons vu, les volumes importés de Nouvelle-Zélande ont chuté, remplacés en partie par poudres grasses d’Amérique du Sud (+91% depuis l’Uruguay à 18 700 t et x8 depuis l’Argentine à 3 400 t).

Les importations de poudre maigre ont en revanche chuté de -25% sur janv-mai /2021, en provenance de Nouvelle-Zélande comme de l’UE-27. Elles sont historiquement chères et les importations en 2021 avaient été particulièrement importantes. De plus, les deux types de poudres sont interchangeables dans les recettes des industriels qui préfèrent actuellement incorporer les poudres grasses, car moins chères.

Maintien de la demande en poudres de l’Asie du Sud-Est mais en repli ailleurs

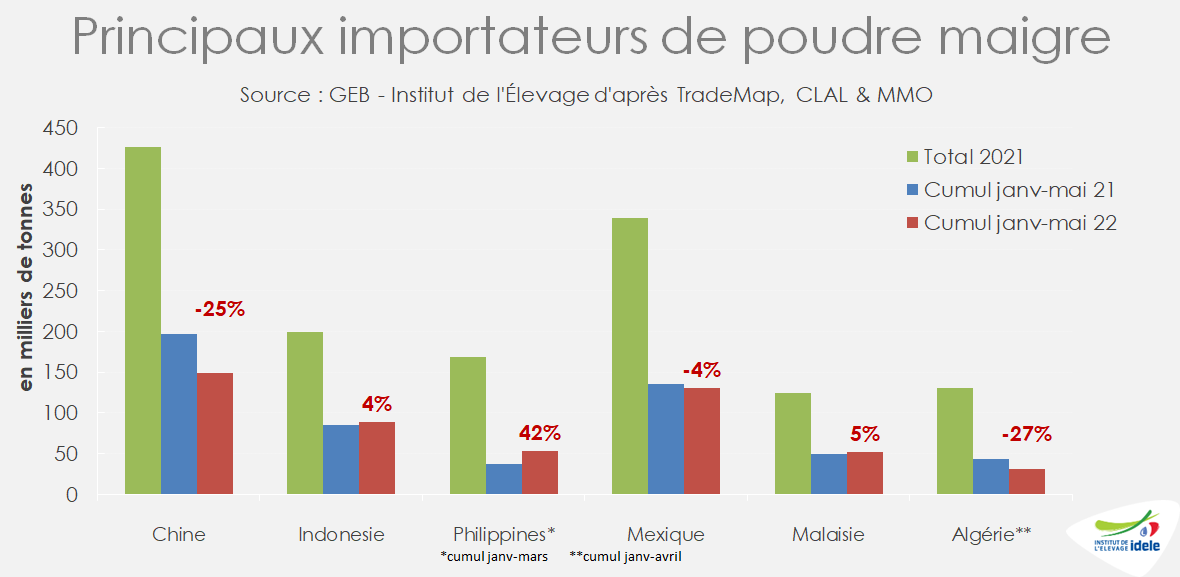

Le bassin de l’Asie du Sud-Est semble jusqu’à présent toujours aux achats en poudre maigre. L’économie dans les pays, tels que les Philippines et l’Indonésie, paraît repartir laissant la possibilité de maintenir les mêmes niveaux d’importations. Les achats de poudre maigre sont privilégiés car les industriels, à l’inverse des Chinois, ne semblent pas en mesure de les remplacer par des poudres grasses en fonction des prix. Les deux principaux exportateurs dans cette zone sont la Nouvelle-Zélande et les États-Unis. Pour la Nouvelle-Zélande, c’est une opportunité qui compense la baisse de la demande sur le marché chinois. Aussi la chute des prix des produits laitiers sur le GDT est certainement une manière de gagner en compétitivité vis-à-vis des Etats-Unis.

Les difficultés économiques et politiques au Sri Lanka l’obligent à réduire ses achats de poudres grasses, en chute de -44% /2021 sur les 4 premiers mois de 2022.

La situation économique difficile au Brésil est également responsable du ralentissement des importations de produits laitiers au 1ersemestre (-9% /2021 pour les fromages, -41% en poudre maigre et -42 % en beurre).

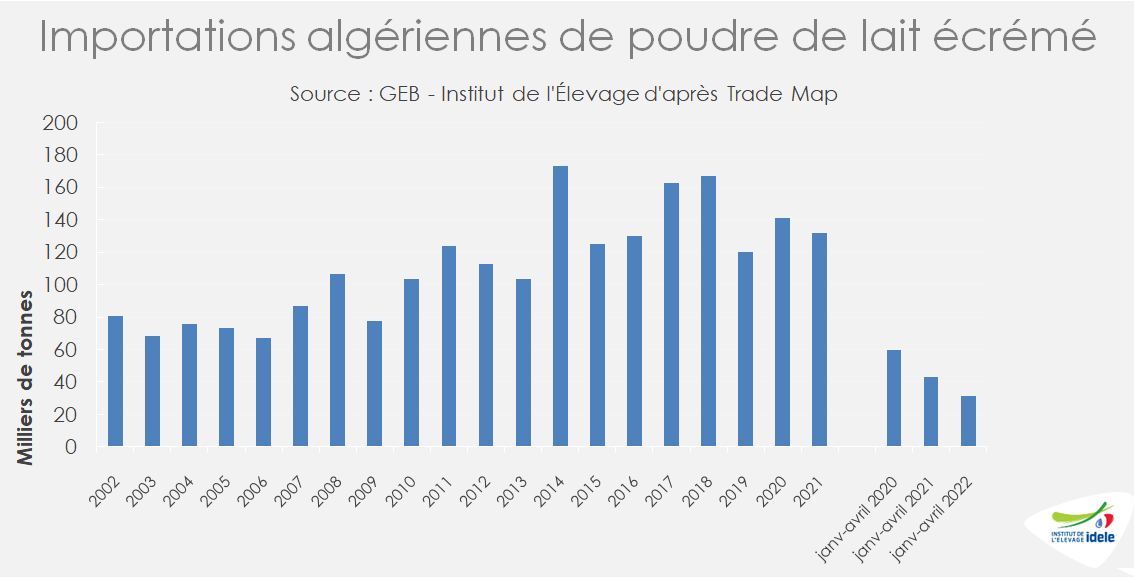

Pas de reprise des achats en Algérie

L’Algérie a également réduit ses importations de poudre de lait (-27% en poudre maigre et -3% en poudres grasses sur le premier quadrimestre 2022) et ce malgré la hausse des rentrées de devises énergétiques.

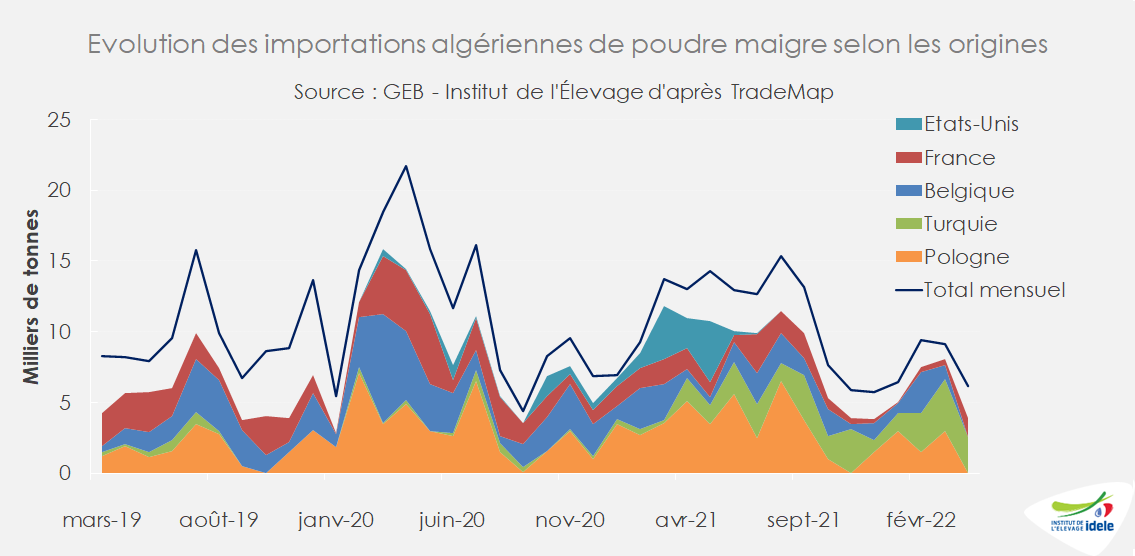

De plus, les exportateurs de poudre maigre sont en train de changer. Ainsi, la Turquie augmente ses parts de marché en Algérie depuis l’an passé principalement au détriment de la France. En cas de difficultés d’approvisionnement en gaz de la Pologne dans les prochains mois, les parts de marchés de ce pays risquent de diminuer également. Les États-Unis ont réussi l’an passé à exporter de la poudre maigre en Algérie durant plusieurs mois, mais cela ne semble pas se reproduire cette année pour le moment.

En résumé, si l’Asie du Sud-Est semble encore présente aux achats, de nombreux pays parmi les importateurs habituels sont bien moins présents aux achats en ce début d’année. Pour certains, leur retour sur la scène internationale semble compromis au regard de leur situation économique et politique intérieure. En revanche, pour d’autres comme l’Algérie, le Mexique, voire le Nigeria, les acheteurs pourraient patienter dans l’espoir d’une reprise de la collecte notamment en Océanie au deuxième semestre ainsi qu’une baisse des prix. Les cours des poudres de lait pourraient donc continuer de s’effriter durant l’été chez les exportateurs de façon à inciter les acheteurs à contractualiser.