Les marchés semblent avoir intégré la guerre en Ukraine, les fondamentaux inquiètent et génèrent incertitude et volatilité sur les cours. Le déficit hydrique s’accroît dans les principaux bassins de production, l’absence de la production ukrainienne pour la prochaine campagne est source de tension. Le dernier rapport de l’USDA donne des prévisions de production sur la prochaine récolte à la baisse ce qui affole les marchés.

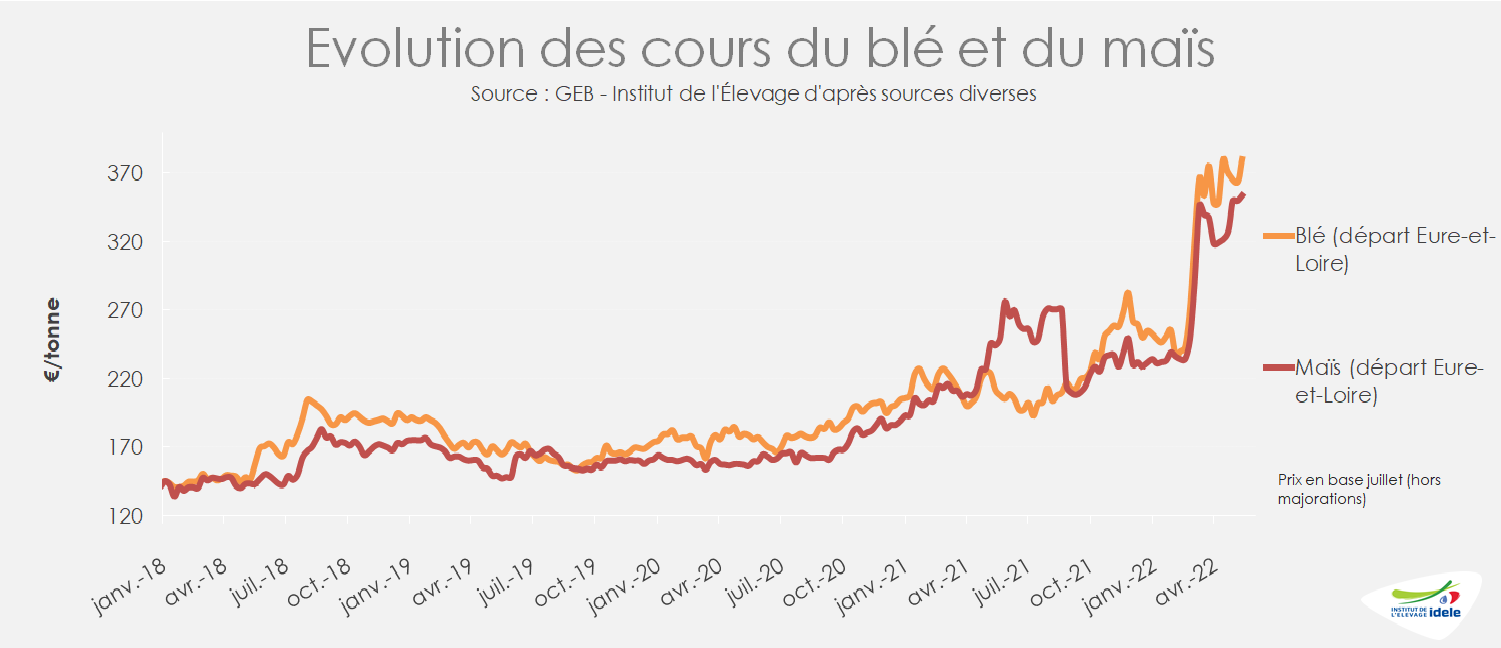

Céréales : Nouveaux records des cours sur les marchés à terme

En avril sur les marchés à terme, la tonne de blé a côtoyé les 400 €/t. Lors de la séance du 16 mai, la tonne de blé a atteint de nouveau record à 430 €/t. L’Inde, 2ème producteur mondial de blé, qui s’était d’abord engagé à augmenter ses exportations pour compenser la perte de l’approvisionnement mer Noire, s’est retracté à cause de la baisse de sa production due aux vagues de chaleur. Du côté de la mer Noire, la Russie annonce une récolte record cette année (+6% /2020-21, à 87 Mt) mais est encore frappée par des sanctions internationales. En Ukraine, certains exports sont acheminés par voie terrestre mais les volumes restent anecdotiques. Dans les bassins nord-américains et européens, le déficit hydrique inquiète et peut compromettre la récolte si la sécheresse perdure. Début mai seules 27% des surfaces aux Etats-Unis étaient considérés dans des conditions bonnes à excellentes contre 53% à la même période en 2021.

La guerre en Ukraine impacte aussi fortement la production de maïs. L’USDA estime à moins de 20 Mt la future récolte en Ukraine contre 43 Mt en 2021 (année historique), soit la plus faible depuis dix ans. Aux Etats-Unis, les semis ont du retard et la sole allouée est en baisse de 5% au profit du soja moins gourmand en intrants et dont les cours sont toujours très élevés. Le même phénomène de retard des semis est observé en Europe, mais la demande pour l’alimentation animale est revue à la baisse par FranceAgriMer à la suite de l’épisode de grippe aviaire. Pour la campagne actuelle, le manque de pluie en Amérique du Sud pourrait affecter les rendements du maïs de la Safrinha (la deuxième récolte du pays). En Argentine, la grève des chauffeurs routiers perturbe l’arrivée des maïs précoces sur les marchés. Les revendications sont en lien avec la hausse des prix du carburant.

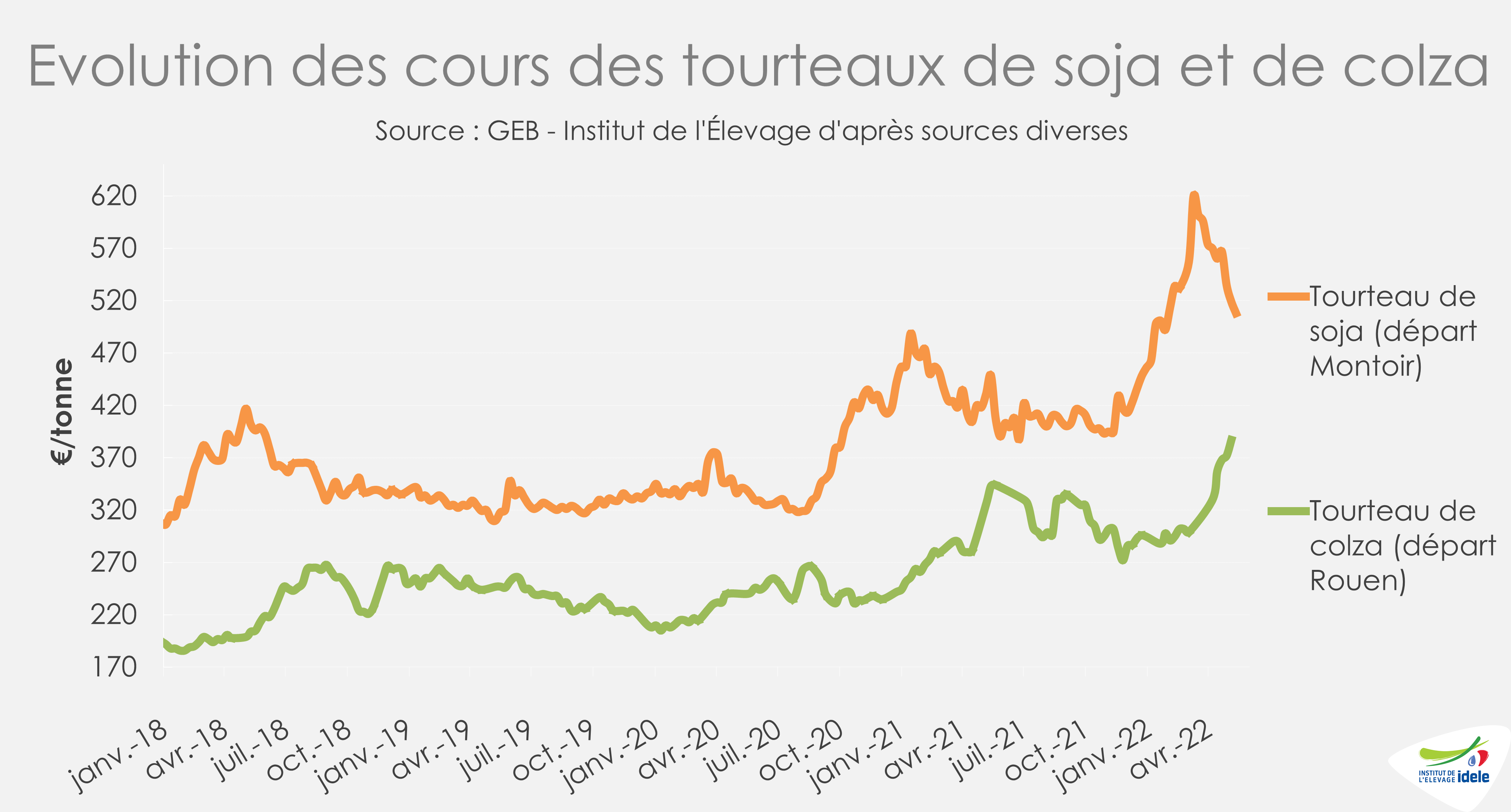

Tourteaux : des cours plus hauts et convergents

L’annonce des suspensions des exportations d’huile de palme par l’Indonésie, premier producteur mondial avait soutenu les prix du complexe oléagineux fin avril. Pour autant l’augmentation des assolements aux Etats-Unis et les confinements en Chine qui pénalisent la demande, permettent une détente des cours du tourteau de soja. Les récoltes de soja avancent en Amérique latine, la récolte brésilienne est revue en légère hausse de +1 Mt en un mois, à 123 Mt en avril. Le tourteau de soja devient attractif en formulation et permet le retour aux achats des fabricants d’aliments du bétail.

La tendance est autre sur le marché du colza et du tournesol. Pour le premier, les disponibilités des précédentes récoltes sont épuisées. Les semis de canola au Canada prennent du retard du fait des pluies. De plus la superficie ensemencée est en baisse de 660 000 ha. Stratégie Grain a revu à la hausse son estimation de production de l’UE-27 en colza de +2,2 Mt /2021 à 18 Mt attendue cette année. En tournesol, l’écart de prix se creuse entre les qualités standard et oléique, cette dernière étant principalement produite en Ukraine. Enfin la première coupe de luzerne a débuté fin avril avec une météo sèche. Le manque d’eau pénalise les rendements.