Comme depuis plusieurs mois, l’inflation reste soutenue et oriente à la hausse les ventes en valeur au détail comme en RHD. Avec des disponibilités réduites en France et plus d’imports, la consommation mesurée par bilan résiste.

En avril dernier, l’inflation alimentaire restait élevée

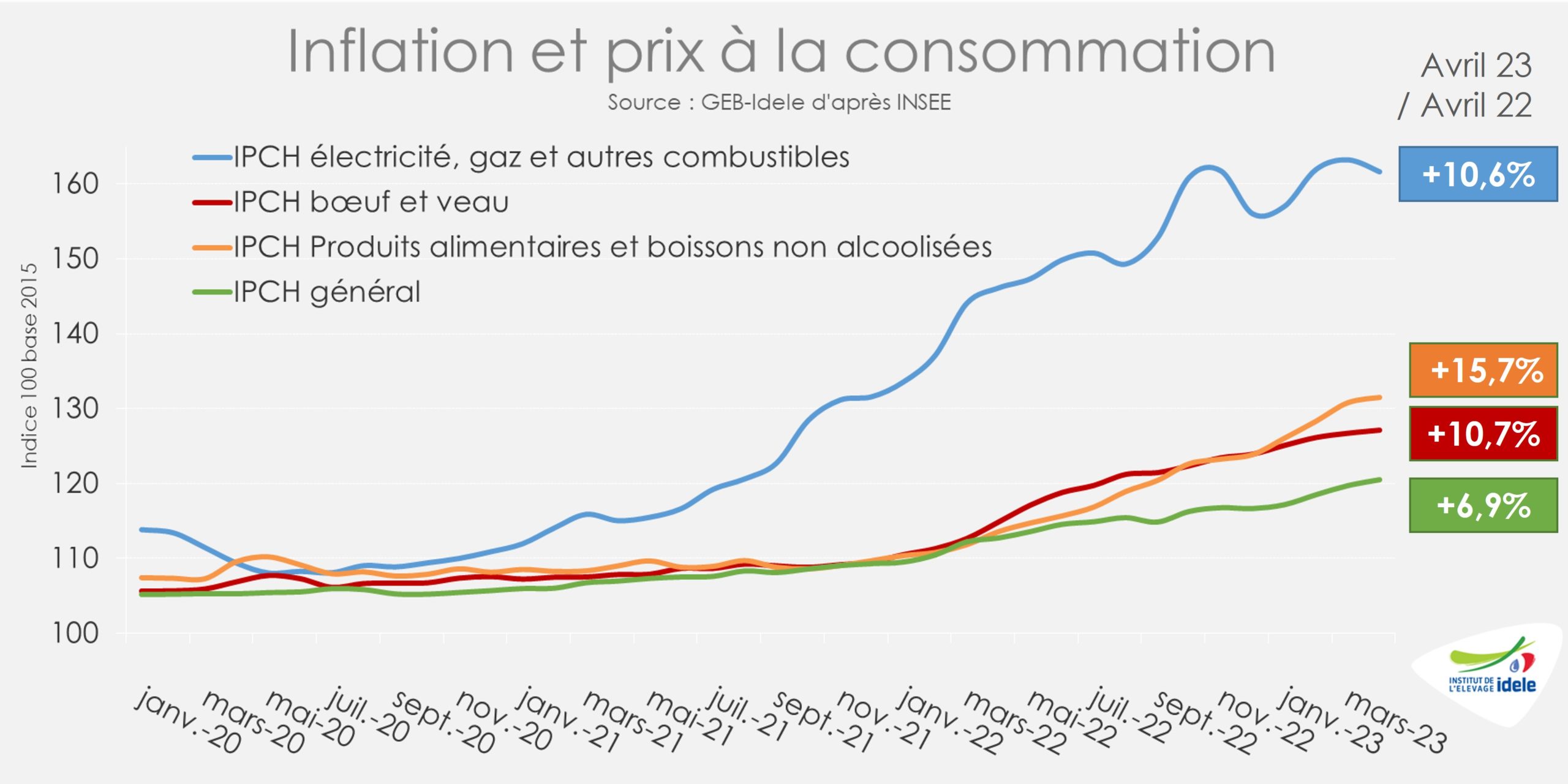

Après le léger ralentissement de mars 2023, le rythme de progression de l’indice général français des prix à la consommation harmonisé (IPCH) était à nouveau à la hausse en avril 2023 à +6,9% sur un an (contre +6,7% sur un an en mars). Pourtant, cette évolution globale cache toujours des disparités. La hausse est à aller chercher du côté des services (hébergement, transport, restauration…). A contrario, la hausse des prix de l’énergie (électricité, gaz et autres combustibles) a poursuivi sa décélération (+10,6% /2022 en mars, contre +13,3% un mois auparavant). Idem pour l’inflation sur les produits alimentaires (+15,7% /2022 contre +16,9% un mois auparavant) tout comme pour la viande bovine (+10,7% /2022 contre +12,4% un mois auparavant).

L’inflation générale en France flirte depuis plusieurs mois avec la moyenne de la zone euro (+7,0% /2022 en avril 2023). L’inflation sur les produits alimentaires en France se rapprochait également de l’ensemble de celle de la zone en mars dernier (+17,2% /2022 en France contre +17,9% dans la zone euro).

En avril dernier, du mieux pour les ventes au détail en volume

Au détail, les ventes en volume des produits de grande consommation et de frais libre-service (PGC-FLS) sont en retrait depuis le début de l’année (-5% /2022) alors que l’inflation participe à leur hausse en valeur (+10%) d’après IRi/Circana.

L’inflation sur un an poursuit sa progression pour la vente au détail d’après IRi/Circana. En avril dernier, la hausse des prix dans les rayons alimentaires et petit bazar atteignait +17,6% /2022, contre +16,2% en mars et +14,5% en février. C’était notamment le cas des rayons produits frais non laitiers (dont les viandes réfrigérées) comme des surgelés (dont les viandes congelées) à respectivement +16,8% et +20,7% /2022.

L’inflation soutient toujours les ventes en valeur au détail de viande hachée. Depuis le début de l’année (semaines 1 à 17), elles sont en hausse pour la viande hachée surgelée (+34% /2022 et +29% /2021) comme pour le bœuf haché frais (+15% /2022 et +10% /2021).

L’inflation est aussi soutenue en restauration

D’après l’INSEE, en février 2023, le chiffre d’affaires global de la restauration en France restait en nette progression par rapport à l’avant covid-19 (+21% /2020) portée notamment par le secteur du fast-food (+32%) et la restauration traditionnelle (+21%).

Cette progression générale du chiffre d’affaires reste supérieure à celle des prix à la consommation enregistrés dans le secteur, ce qui confirme le dynamisme de la RHD. En mars 2023, les prix à la consommation dans les services de restauration enregistraient une hausse sur un an de +6% d’après l’INSEE. Elle était plus prononcée pour la restauration rapide (+12% /mars 2022) que pour les restaurants et cafés (+6%) ou pour les cantines (+3%).

Imports en hausse et exports en baisse depuis début 2023

En février 2023, les importations françaises de viande bovine étaient à nouveau en hausse sur un an, à 30 500 téc (+6% /2022, +32% /2021). A contrario, les exportations étaient en retrait à 17 000 téc (-14% /2022, -4% /2021) en raison de des disponibilités françaises toujours limitées.

La consommation par bilan résiste depuis le début de 2023

En février 2023, la consommation de viande bovine (veau compris) calculée par bilan étaient en hausse d’une année sur l’autre pour le 8ème mois consécutif, à 124 200 téc (+3% /2022 et = /2021). En cumul sur les deux premiers mois de 2023, la consommation résistait à 248 300 téc (+4% /2022, mais -1% /2021).

Au sein du disponible consommable en France, la part de viande bovine importée (probablement surestimée par les effets du Brexit), a atteint 25% des disponibilités totales en cumul sur les deux premiers mois de 2023.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !