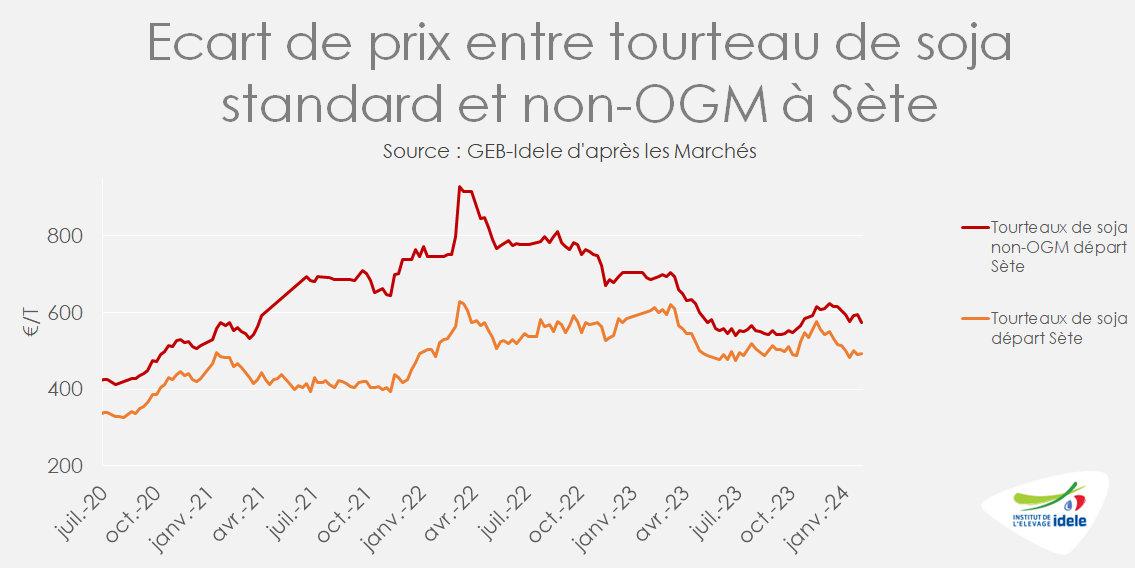

Si l’inflation alimentaire a ralenti, le pouvoir d’achat des ménages reste affecté par la hausse des prix des services et de l’énergie. En 2023, le commerce extérieur français de viande bovine a reculé, tout comme la consommation calculée par bilan.

Ralentissement de l’inflation

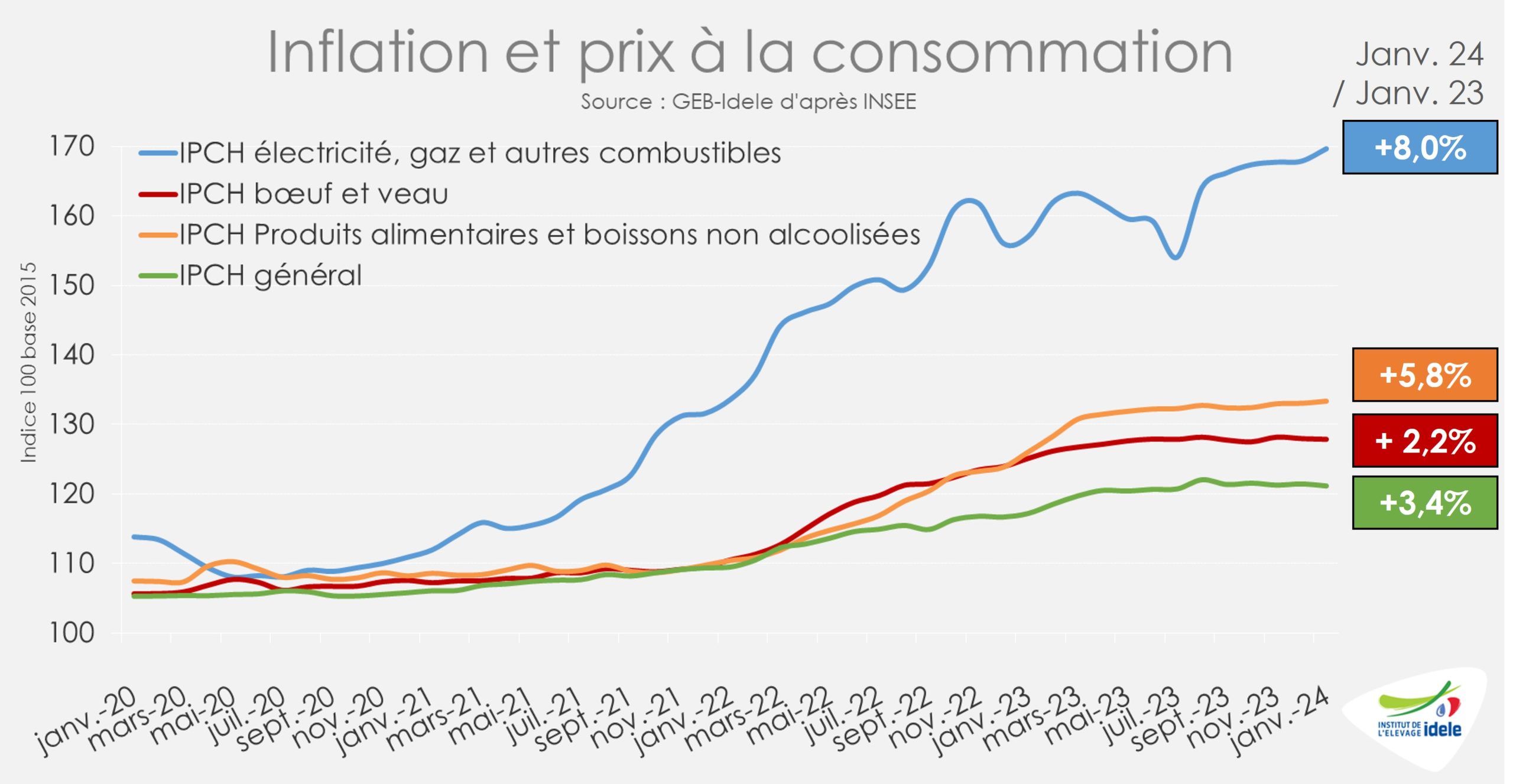

Le début de l’année 2024 a vu la poursuite du ralentissement de l’inflation en France. D’après l’INSEE, Le rythme de progression de l’indice général français des prix à la consommation harmonisé (IPCH) avait de nouveau diminué en janvier 2024, à +3,4% sur un an (contre +4,1% en décembre 2023). Ce constat est également vrai pour l’alimentaire (+5,8% sur un an en janvier contre +7,4% un mois auparavant) et pour les viandes de bœuf et de veau (+2,2% sur un an contre +3,2% un mois auparavant).

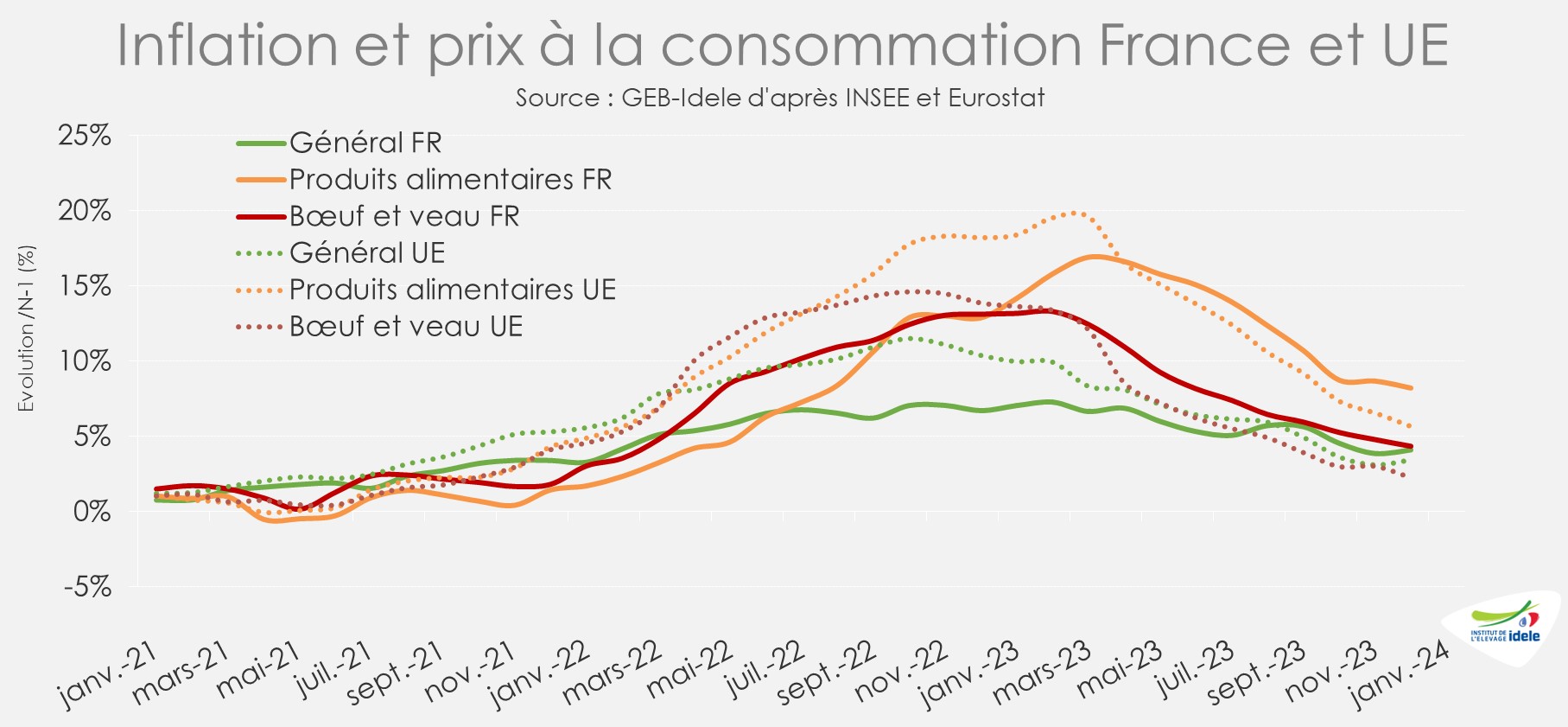

Cette baisse du rythme de l’inflation sur un an des prix alimentaires comme des viandes de bœuf et de veau est également observé dans l’ensemble l’UE.

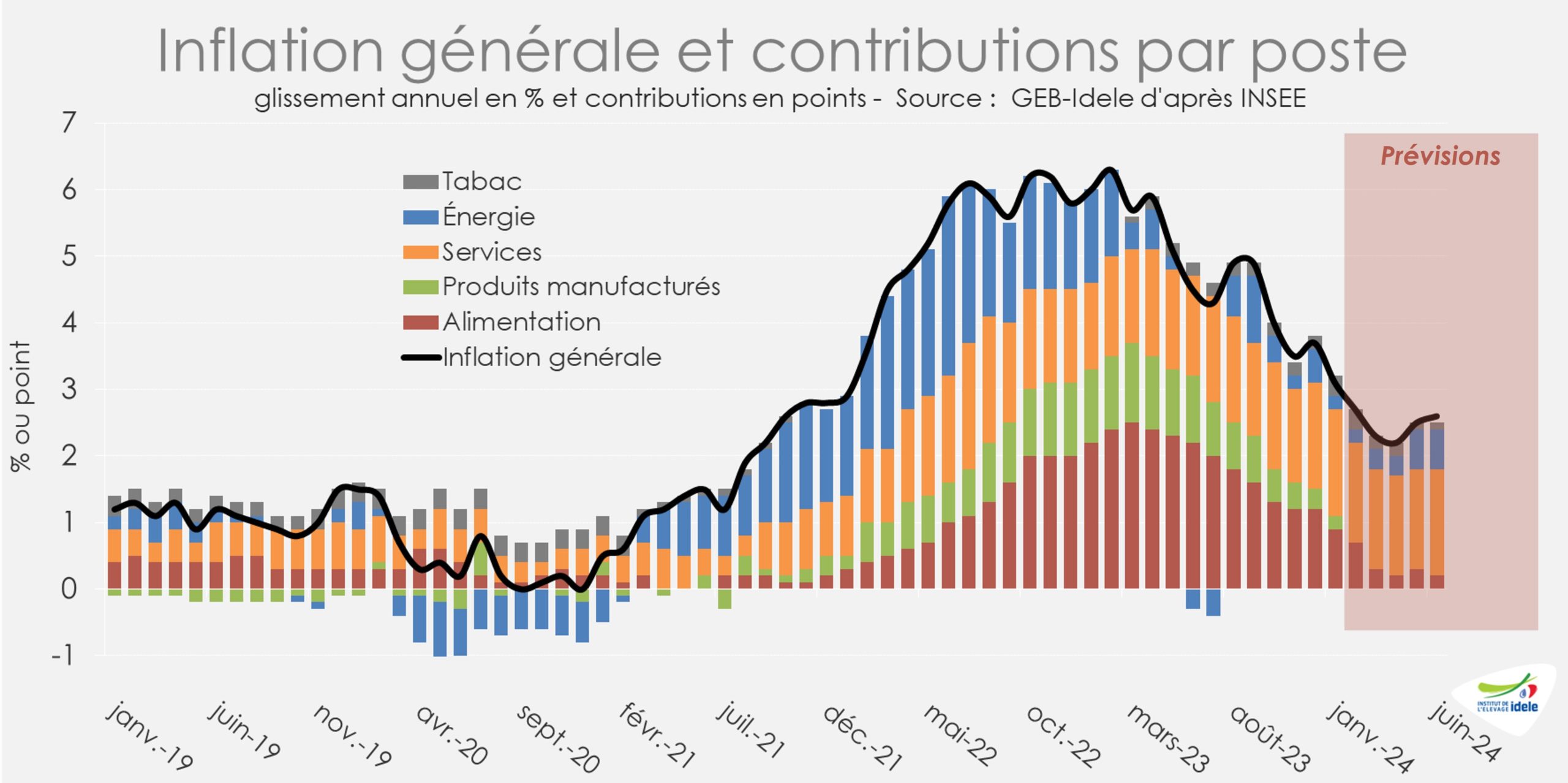

Mais si un ralentissement généralisé de l’inflation a été observé ces derniers temps, ce mouvement pourrait se stabiliser dans les mois à venir, notamment en France. D’après l’INSEE, l’inflation générale devrait osciller autour de +2,5 % sur un an à partir du printemps. Jusqu’ici, l’alimentation avait été la principale contributrice à l’inflation globale entre septembre 2022 et septembre 2023. Dès avril 2023 cependant, l’inflation sur les produits alimentaires a décéléré et ce mouvement devrait se poursuivre jusqu’en juin 2024. D’après les estimations de l’INSEE, l’inflation alimentaire s’établirait ainsi à +1,5% sur un an en juin 2024, contre +5,8% en janvier. Ce sont désormais les prix des services et dans une moindre mesure de l’énergie qui devraient soutenir l’inflation

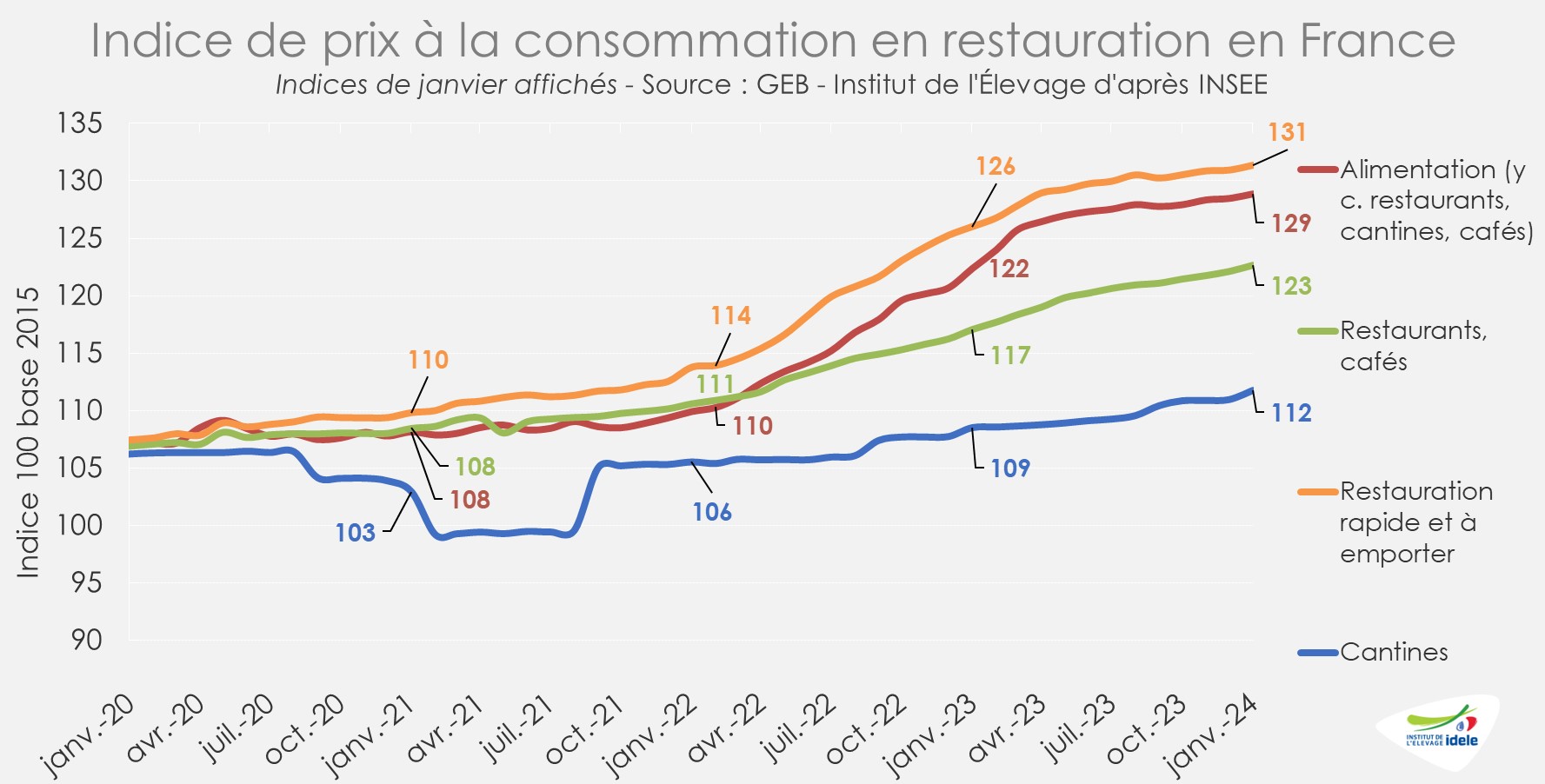

Jusqu’ici, l’inflation a concerné tous les circuits

Tous les circuits de commercialisation de produits alimentaires ont été affectés par l’inflation. C’est notamment le cas de la RHD, avec une inflation sur un an sur l’ensemble du secteur de +4% en janvier 2024. Cette progression concernait notamment les restaurants et les cafés (+5% /2023), la restauration rapide (+4%) et également les cantines (+3%).

Mais, fait notable, la progression du chiffre d’affaires du secteur est jusqu’ici restée supérieure à celle des prix, reflétant son dynamisme.

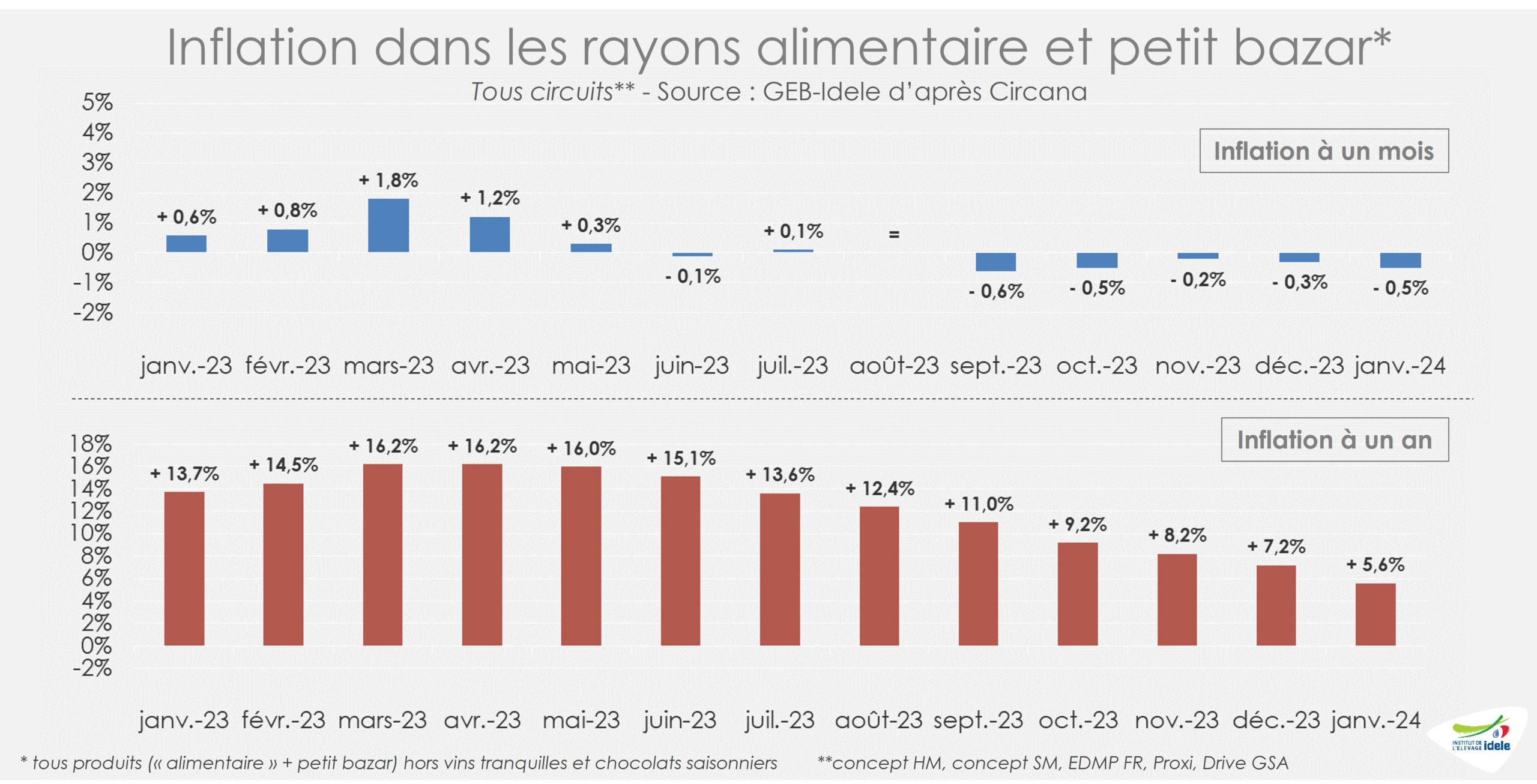

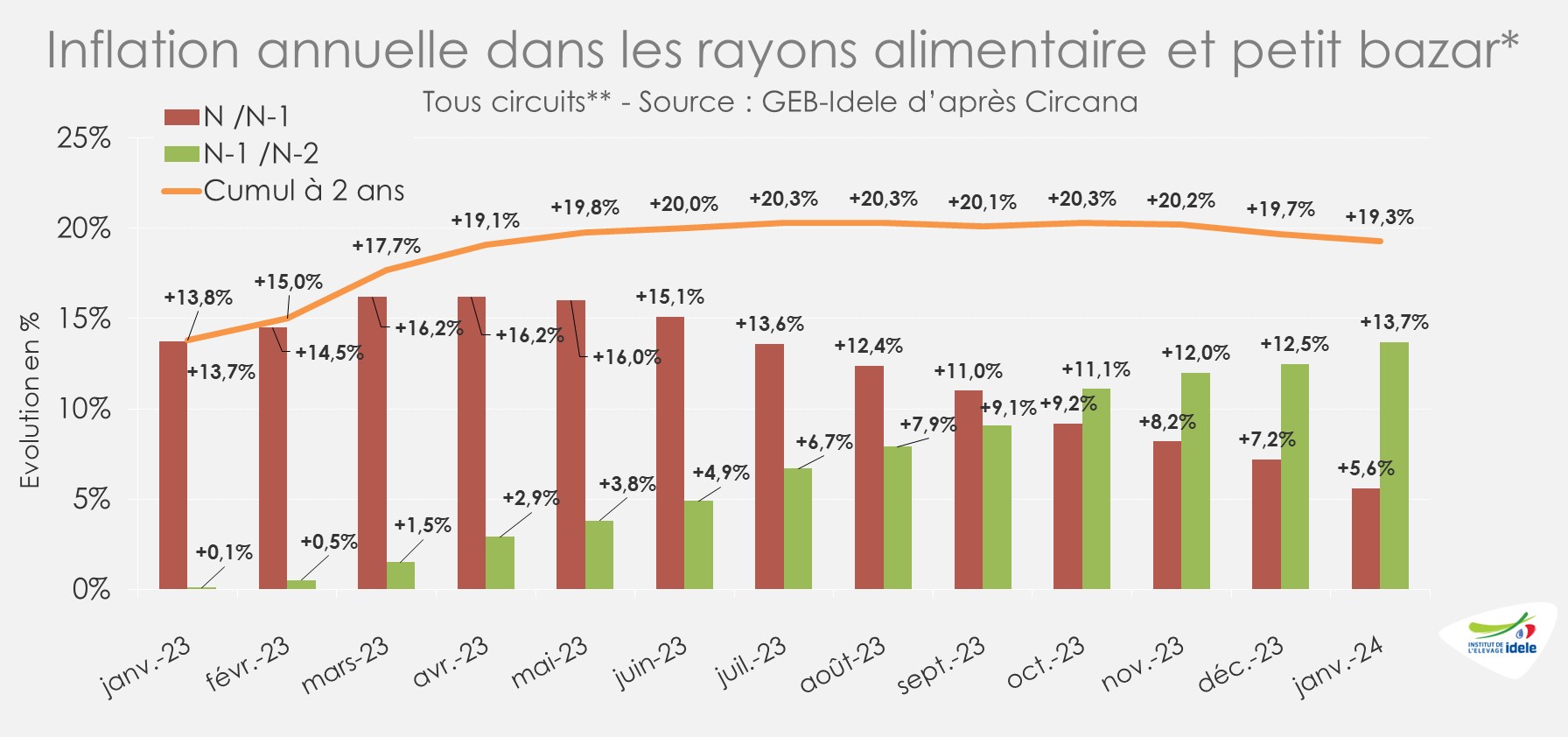

L’inflation générale sur un an des prix au détail dans les rayons alimentaires (et petit bazar) a poursuivi sa décrue en janvier 2024. Elle restait toutefois soutenue, à +5,6% /janvier 2023 (contre +7,2% un mois auparavant).

Cependant, ralentissement de l’inflation n’est pas synonyme de baisse des prix : les prix au détail restent bien au-delà des prix pratiqués avant le début de la période de forte inflation : l’inflation cumulée à 2 ans oscillait toujours autour de 19-20% en janvier 2024.

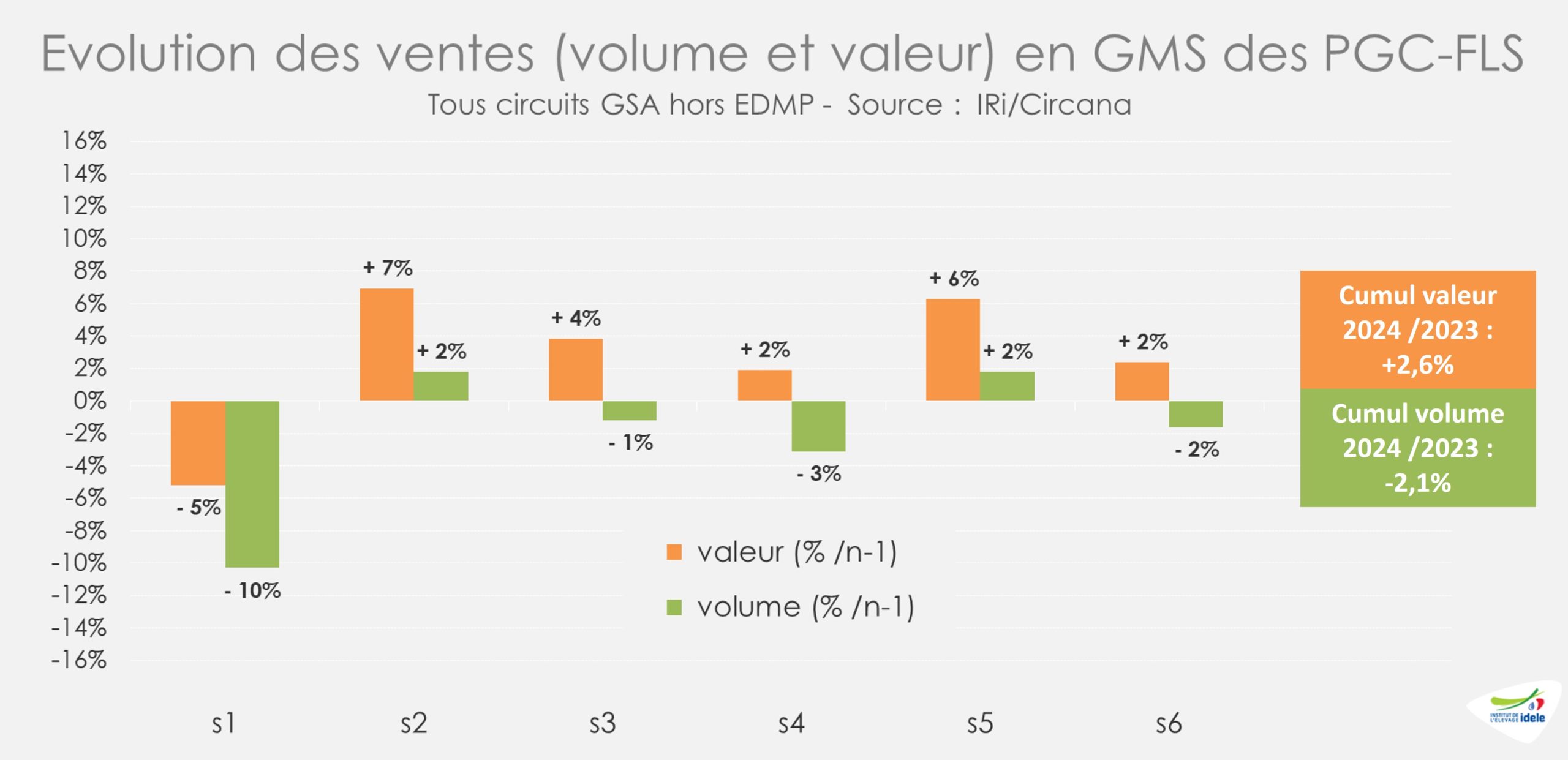

D’après Circana, cette hausse des prix participait toujours à la hausse en valeur des ventes au détail des produits de grande consommation et de frais libre-service (PGC-FLS) au début de 2024. Elle pesait cependant sur les ventes en volume. En cumul sur les 6 premières semaines de 2024, les ventes de PGC étaient en hausse en valeur par rapport à l’année dernière (+3% /2023) mais en baisse en volume (-2% /2023).

Le phénomène de descente en gamme observé en 2023 sur les ventes au détail de viande bovine hachée était toujours d’actualité début 2024. Les consommateurs ont partiellement reporté leur consommation de viande hachée depuis le frais vers le congelé, moins cher. D’après Circana, sur les 5 premières semaines de 2024, les ventes en valeur sur un an de bœuf haché surgelé ont progressé (+4% /2023) contrairement à celle du frais (-1% /2023).

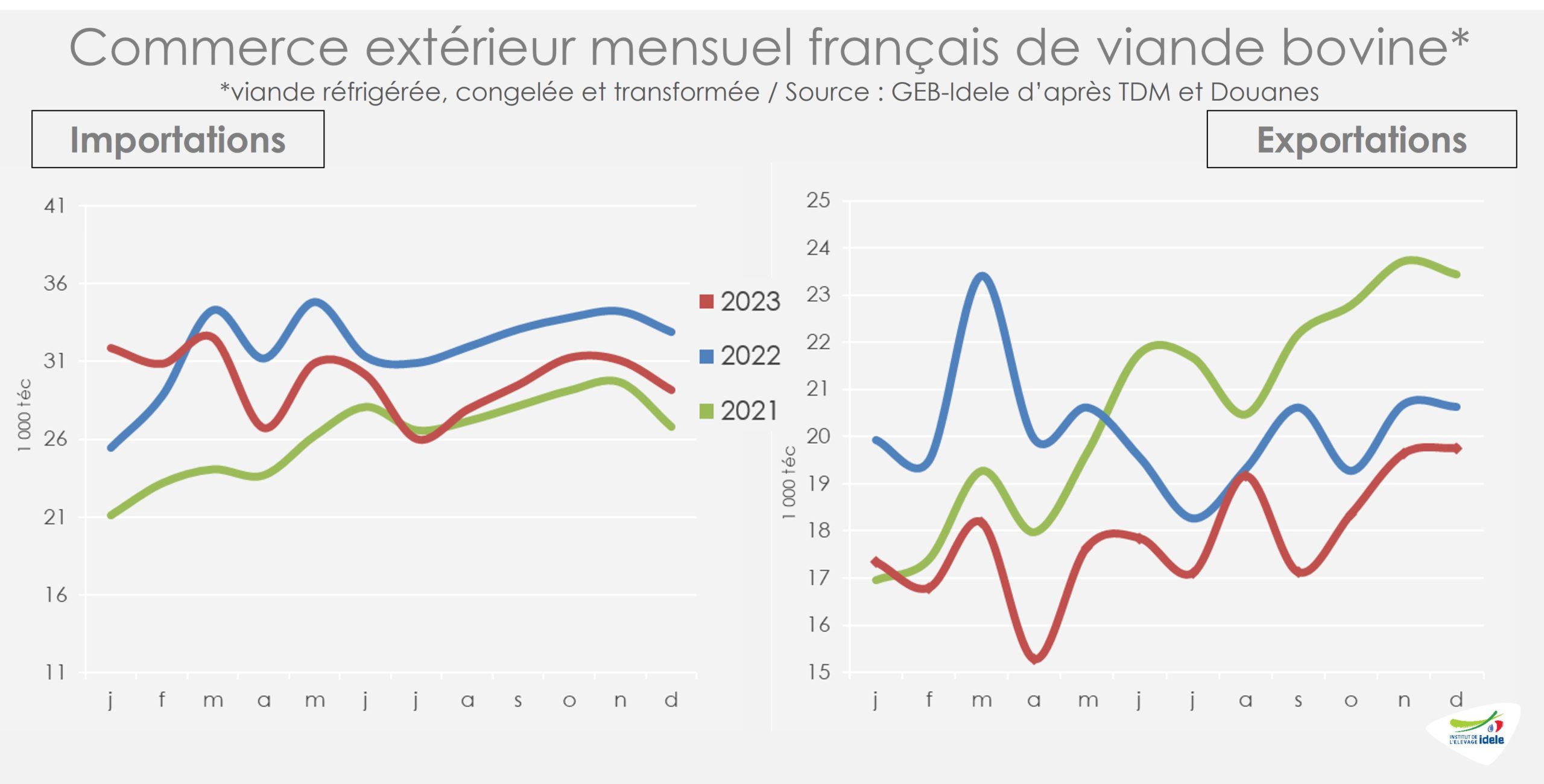

Moins d’export de viande bovine pour la France, mais aussi moins d’import

En décembre 2023, les échanges français de viande bovine ont été à nouveau en retrait, du côté importations (-11% /2022 à 29 000 téc) comme du côté des exportations (-4% à 20 000 téc).

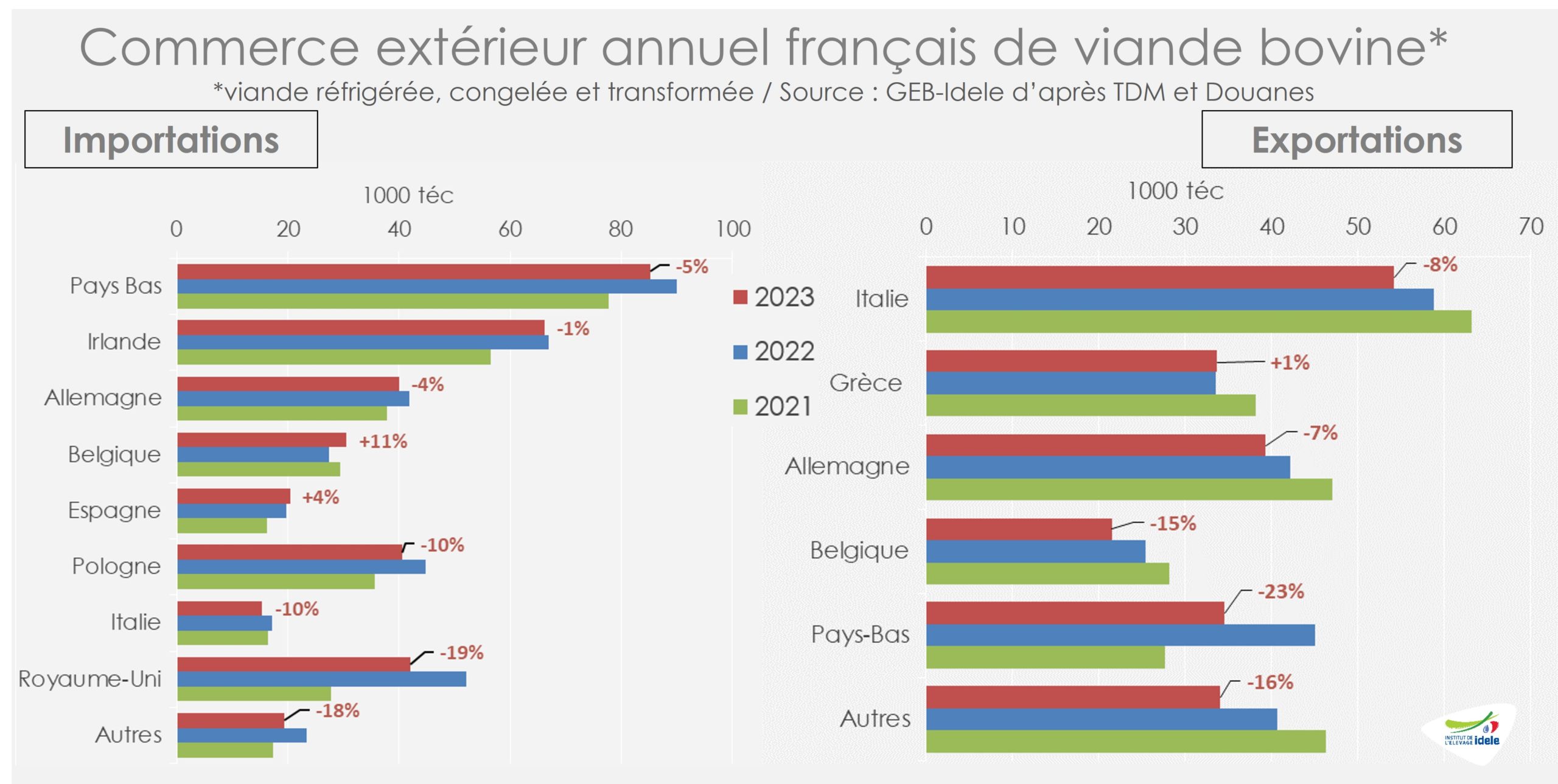

Même constat en cumul sur l’année 2023 d’après les Douanes françaises :

- 217 000 téc de viande bovine ont été exportées (-11% /2022 et -13% /2021) . Toutes les destinations ont été affectées par la baisse à l’exception de la Grèce (+1% /2022 à 34 000 téc), où les exportations avaient cependant été limitées en 2022.

- 359 500 téc ont été importées (-6% /2022 mais +14% /2021). Seuls les flux depuis la Belgique (+11% /2022 à 30 500 téc) et l’Espagne (+4% à 20 500 téc) ont progressé.

Attention toutefois, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs néerlandais font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas (cf. infra).

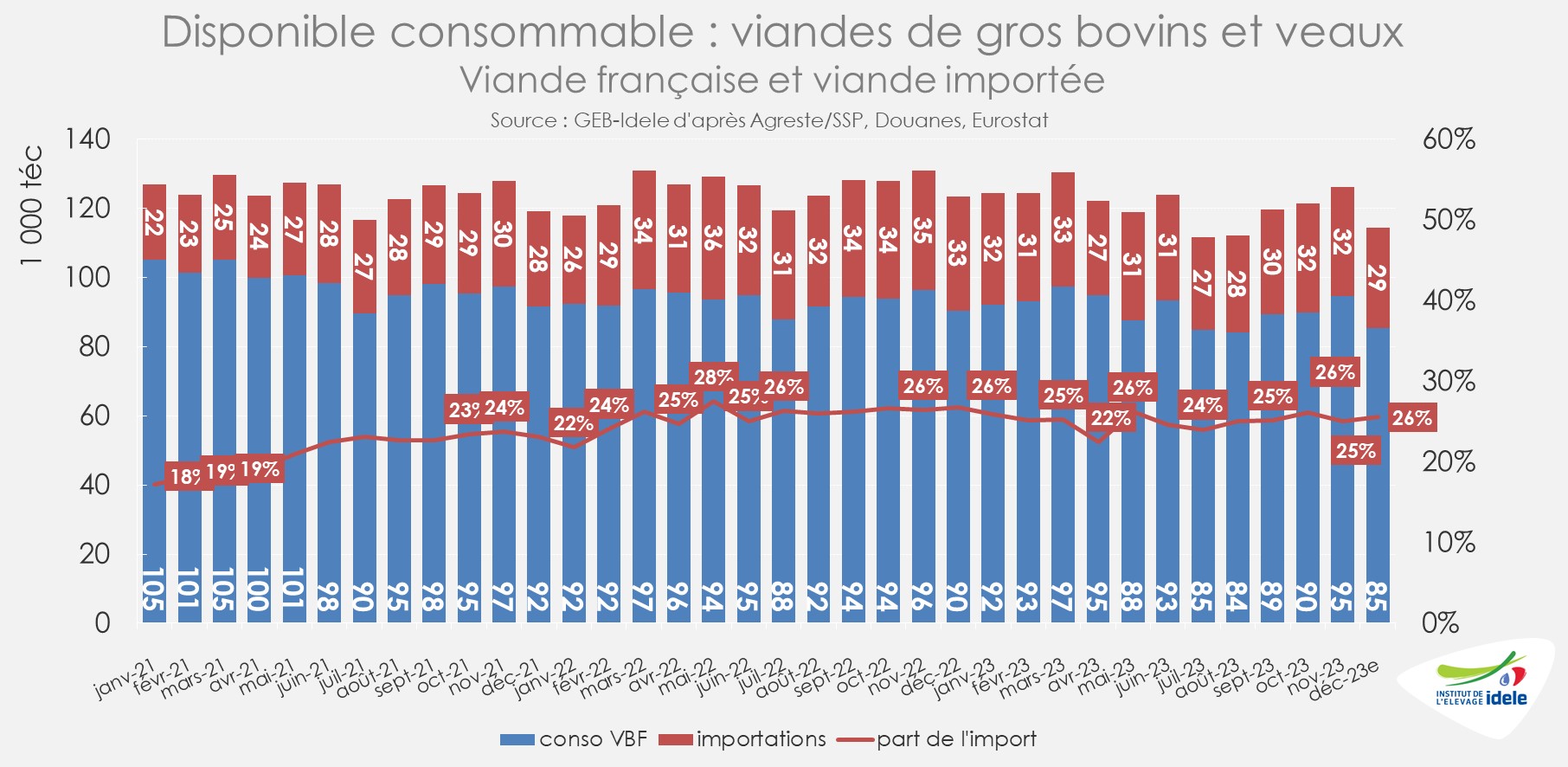

Le disponible consommable en repli sur 2023

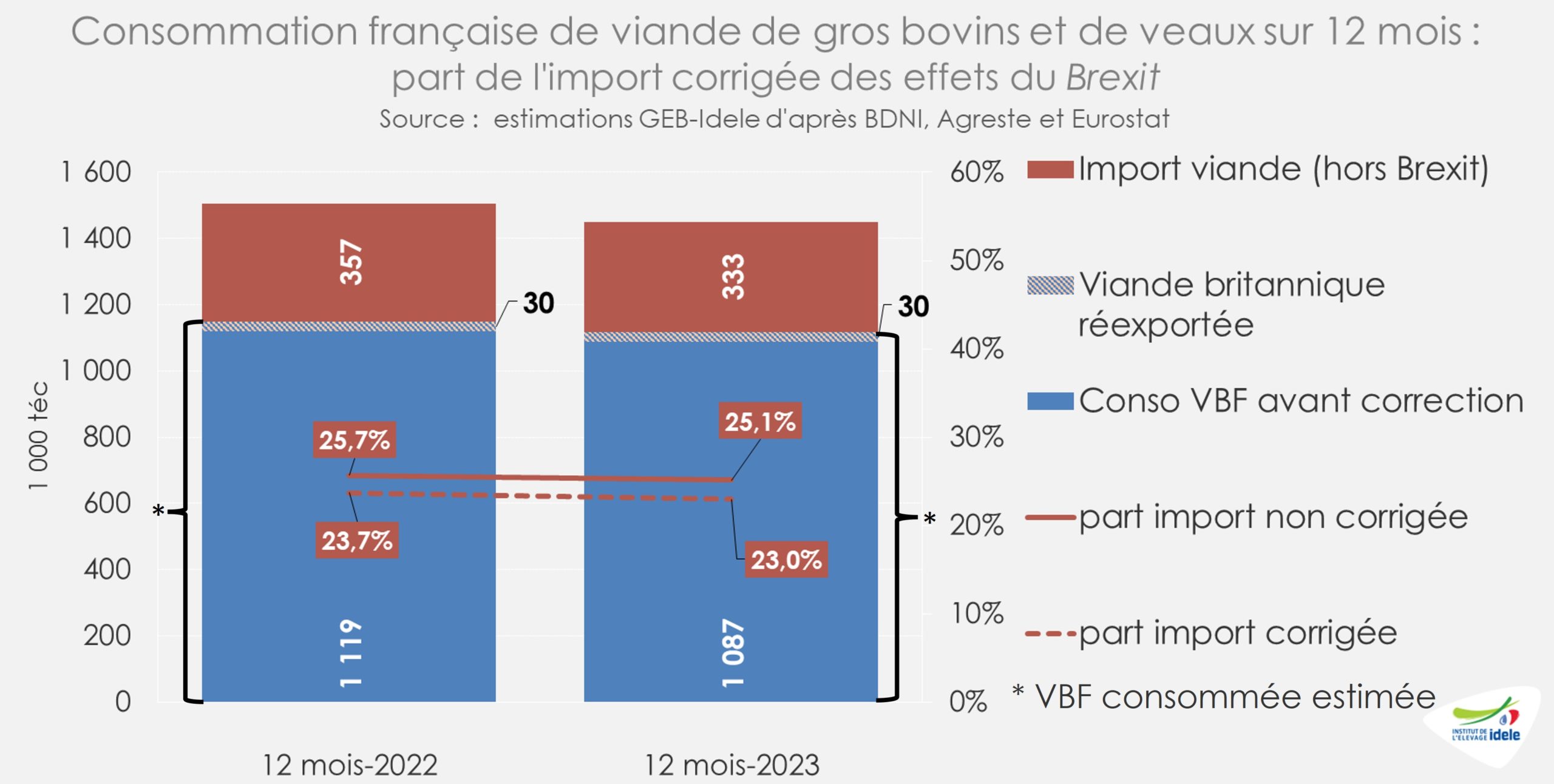

En décembre 2023, la consommation calculée par bilan était en retrait sur an pour le 9ème mois consécutif. D’après nos estimations, elle atteindrait 1,45 million de téc en cumul sur l’ensemble de 2023, en retrait par rapport aux années précédentes (-4% /2022 et -3% /2021).

Hors effets du Brexit, la part des importations dans le disponible consommable en France sur la même période était en léger retrait (25,0% en 2023 contre 25,7% en 2022).

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

Depuis l’instauration des nouvelles procédures douanières entre l’UE et le Royaume-Uni en 2021 en lien avec le Brexit, les échanges français de viande bovine sont affectés. Pour faciliter les procédures, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas. Après correction de ces flux « parasites », le niveau d’import dans le disponible consommable sur l’ensemble de 2023 serait de 23,0% contre 23,7% en 2022.