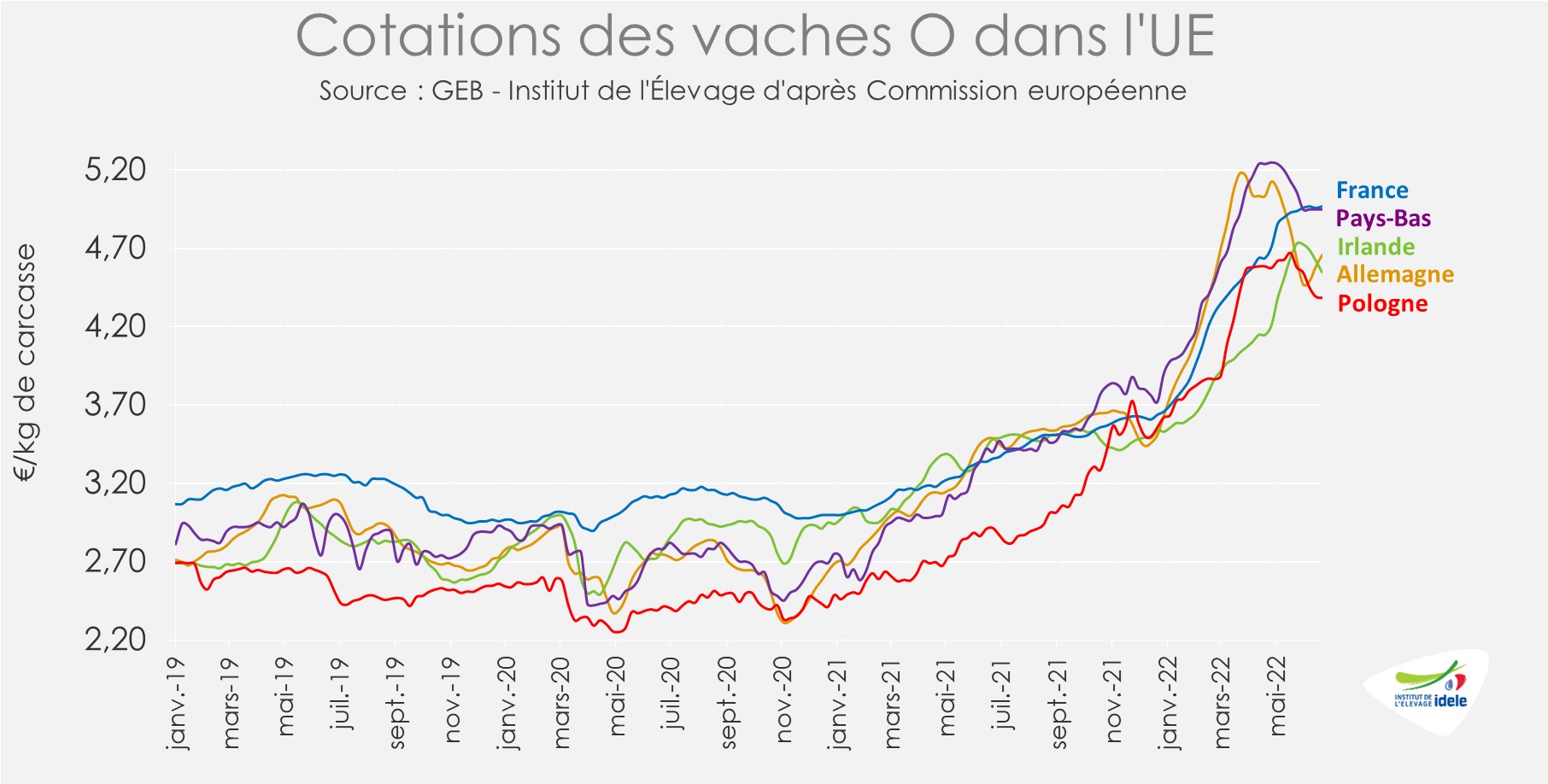

Si les cotations des réformes se sont réajustées à la baisse dans certains États membres de l’UE, elles demeurent à des niveaux élevés. Les disponibilités restent globalement limitées face à une demande quelque peu ralentie par les premiers effets de l’inflation sur le pouvoir d’achat des ménages.

ALLEMAGNE : L’inflation est toujours soutenue. Les cotations repartent à la hausse.

En Allemagne, l’inflation a ralenti en juin grâce aux mesures de pouvoir d’achat décidées par le gouvernement dans le domaine des transports (instauration d’une baisse de taxe exceptionnelle sur le carburant et un ticket à 9 euros par mois dans les transports publics). Mais elle reste à un niveau historiquement haut : +7,6% /juin 2021 d’après l’institut de statistique Destatis (contre +7,9% en mai, un record). Et les prix de l’alimentation continuent de flamber : +12,7% /2021 en juin après +11,1% en mai.

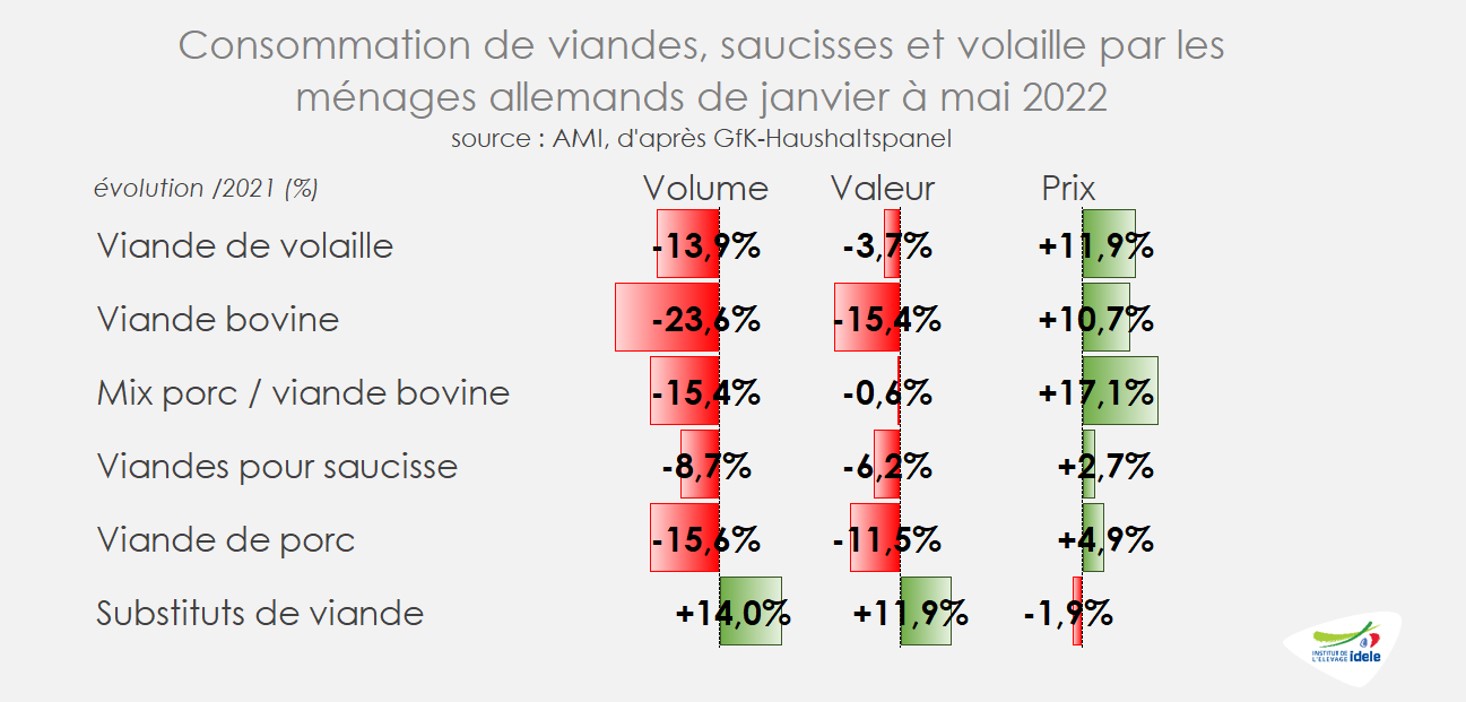

Les ventes au détail de viande continuent de diminuer par rapport à l’année dernière, affectées à la fois par la fin des mesures de restriction autour de la RHD et par une inflation grandissante. Ainsi, en cumul sur les 5 premiers mois de 2022, la baisse des achats au détail de viandes a été marquée (-14% /2021 en volume) et la viande bovine a été particulièrement affectée (-24%). Rappelons que les premiers mois de 2021 étaient atypiques : les restaurants étant fermés, la consommation s’était reportée sur les ventes au détail. Aujourd’hui, la RHD peine toutefois à retrouver son niveau d’activité d’avant pandémie (lien article consommation).

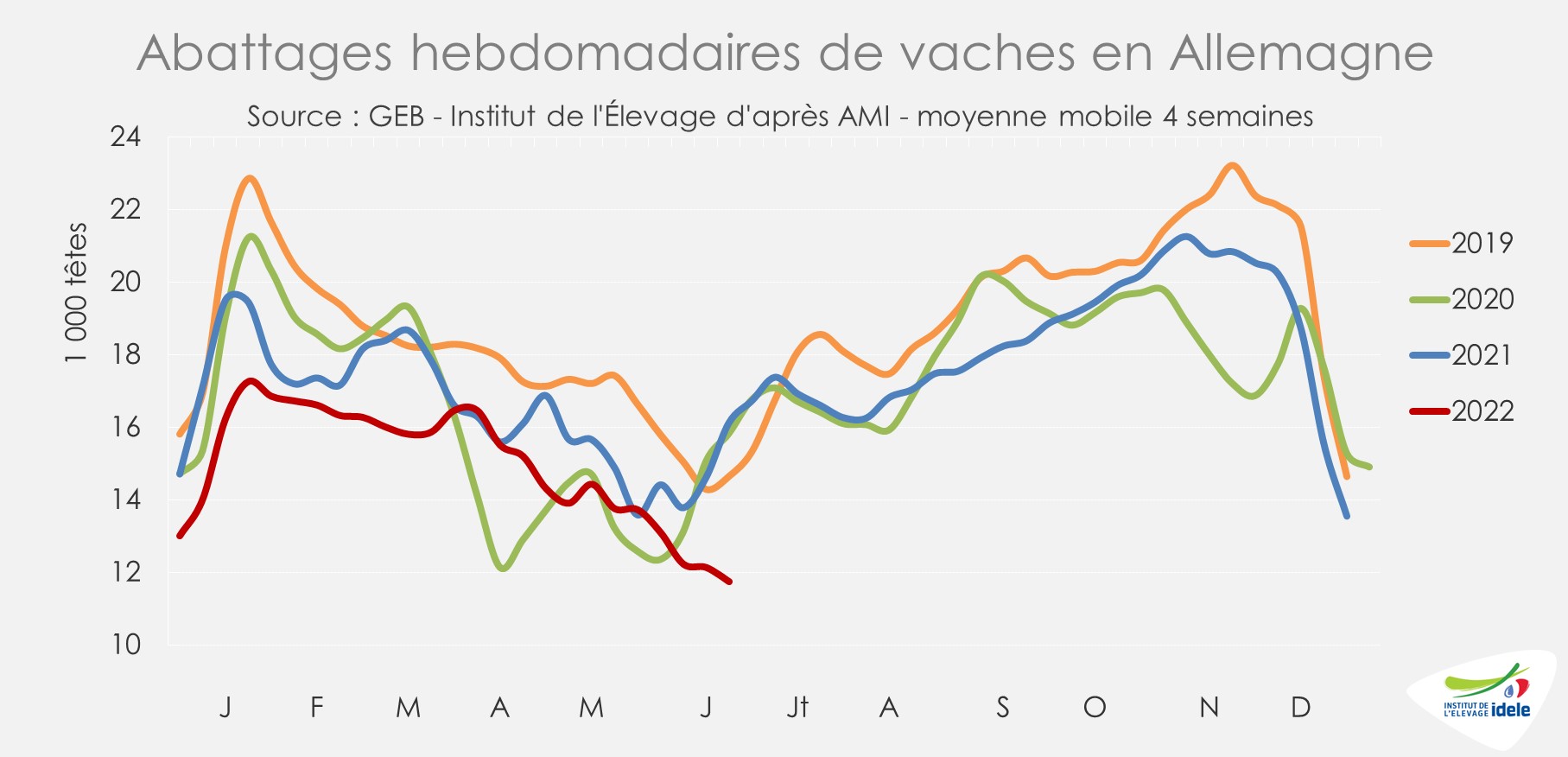

Les effectifs de vaches réformées sont actuellement faibles et la saison de récolte en cours en Allemagne limite considérablement les flux vers les abattoirs. Sur les semaines 23 à 26, les effectifs abattus étaient au plus bas (-27% /2021 et -26% /2020).

L’offre de réformes devrait restée limitée dans les mois qui viennent. D’après l’enquête cheptel du mois de mai les effectifs de vaches laitières (-1,9% /2021 à 3,817 millions de têtes) comme de vaches allaitantes (-2,1% à 612 400 têtes) étaient en retrait.

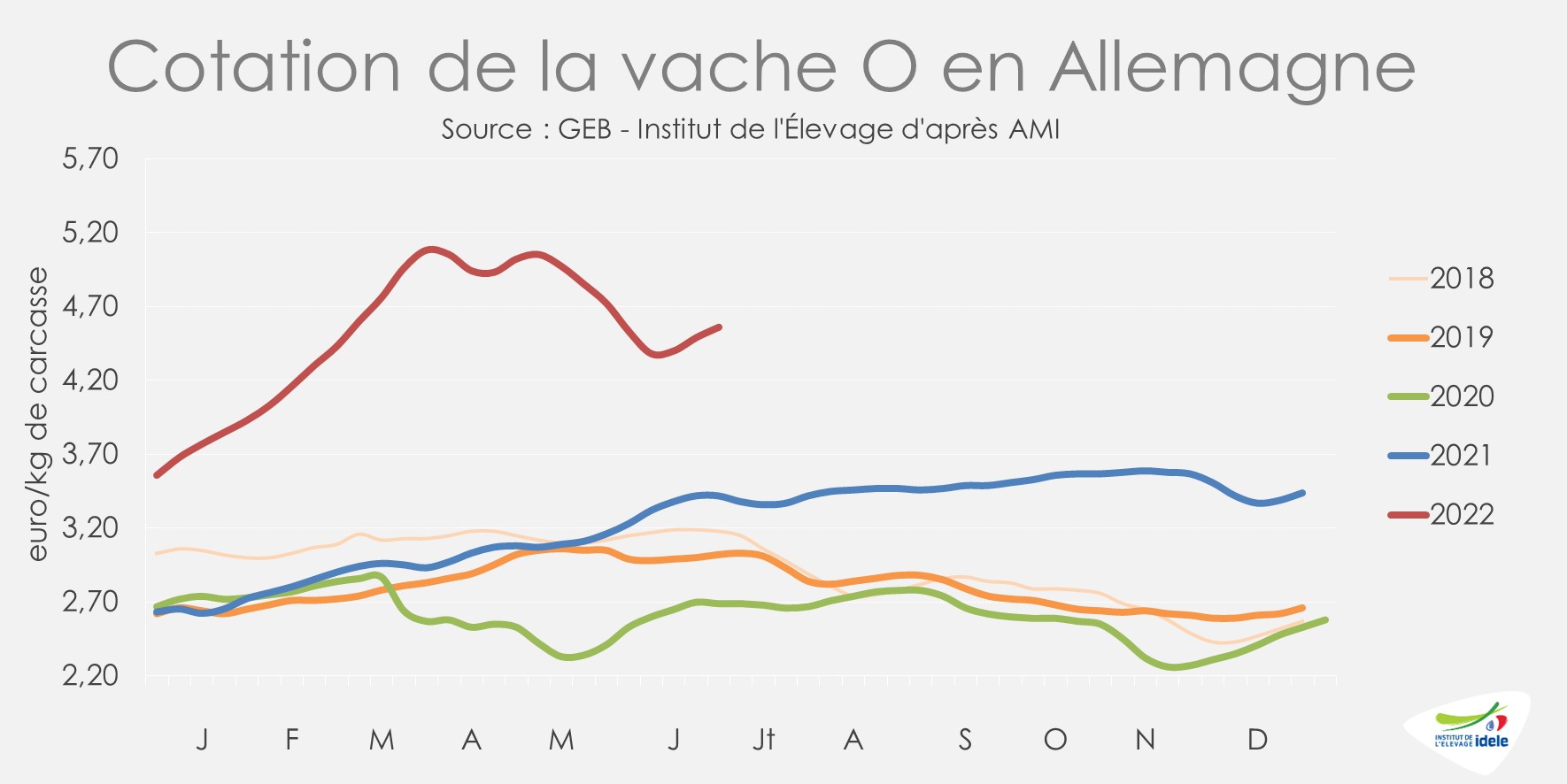

Après un réajustement à la baisse, les cours de réformes sont de nouveau orientés à la hausse. Ainsi, la cotation de la vache O a repris 18 centimes depuis la semaine 23 pour atteindre à 4,56 €/kgéc en semaine 26 (+33% /2021 et +70% /2020). D’après AMI, l’offre limitée pourrait jouer en faveur d’un redressement des cours en juillet.

Côté commerce extérieur, les importations allemandes de viande bovine se sont fortement contractées au 1er trimestre 2022 : seulement 89 000 téc ont été importées (-15% /2021 et -20% /2020). Tous les principaux fournisseurs communautaires ont été affectés.

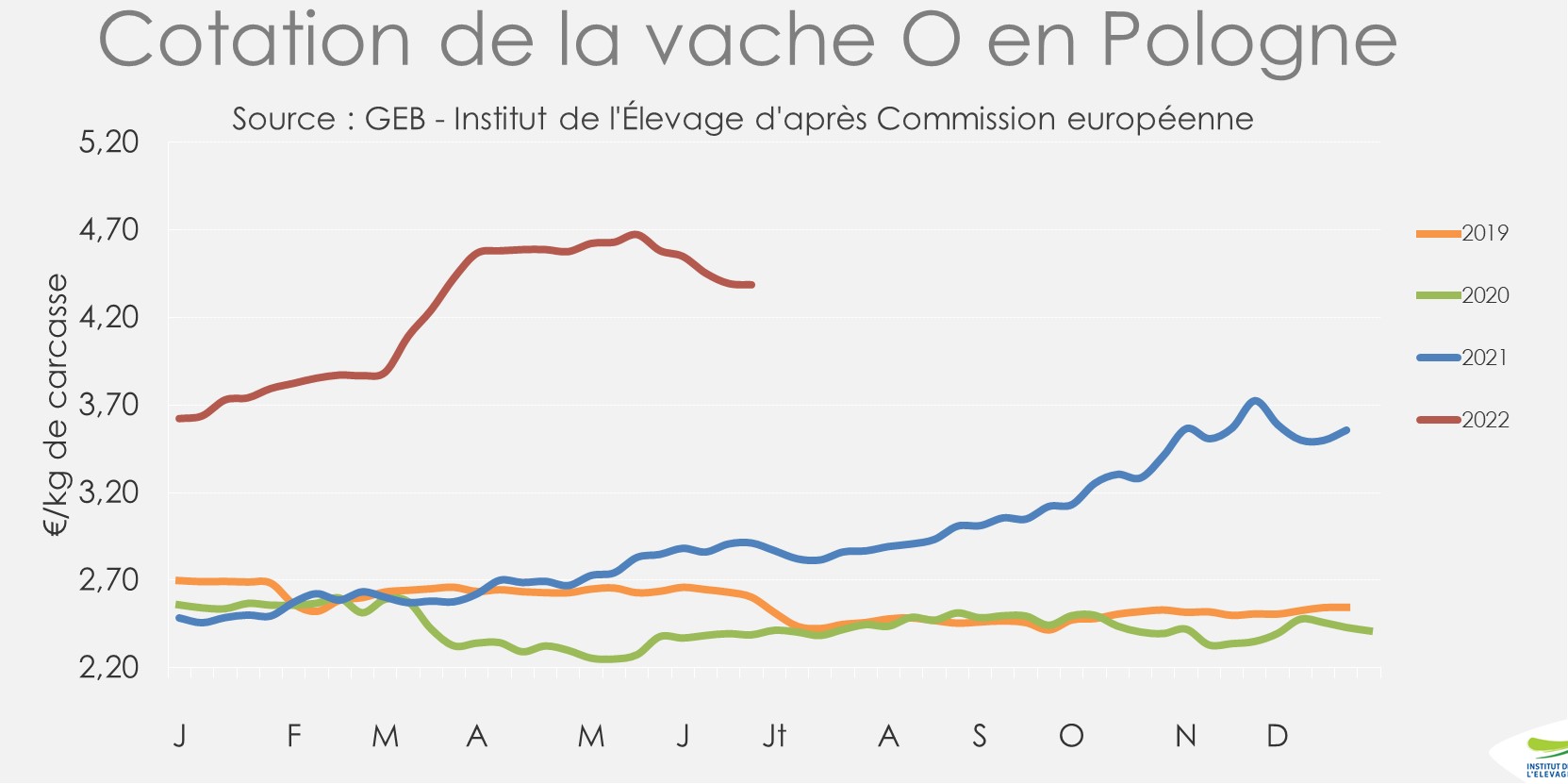

POLOGNE : les cotations demeurent à un niveau élevé

Les cotations se sont réajustées à la baisse en Pologne avant de se stabiliser à un niveau qui reste très élevé. En semaine 26, la cotation de la vache O atteignait 4,39 €/kg de carcasse (+50% /2021 et +84% /2020).

Depuis le début de l’année les abattages de vaches ont progressé et ont atteint 62 000 téc sur les 5 premiers mois de 2022 (+8% /2021, +13% /2020, +6% /2019 et = /2018) alors que 2020 et 2021 étaient atypiques (restauration fermée en Europe) tout comme 2019 (demande affectée par les scandales sanitaires). A ce volume se sont ajoutées 36 000 téc de viande de génisses (+6% /2021, +14% /2020, +8% /2019 et +11% /2018). Ces abattages abondants de femelles, alors que le cheptel était déjà en forte baisse en début d’année, devraient accentuer le repli du cheptel reproducteur polonais.

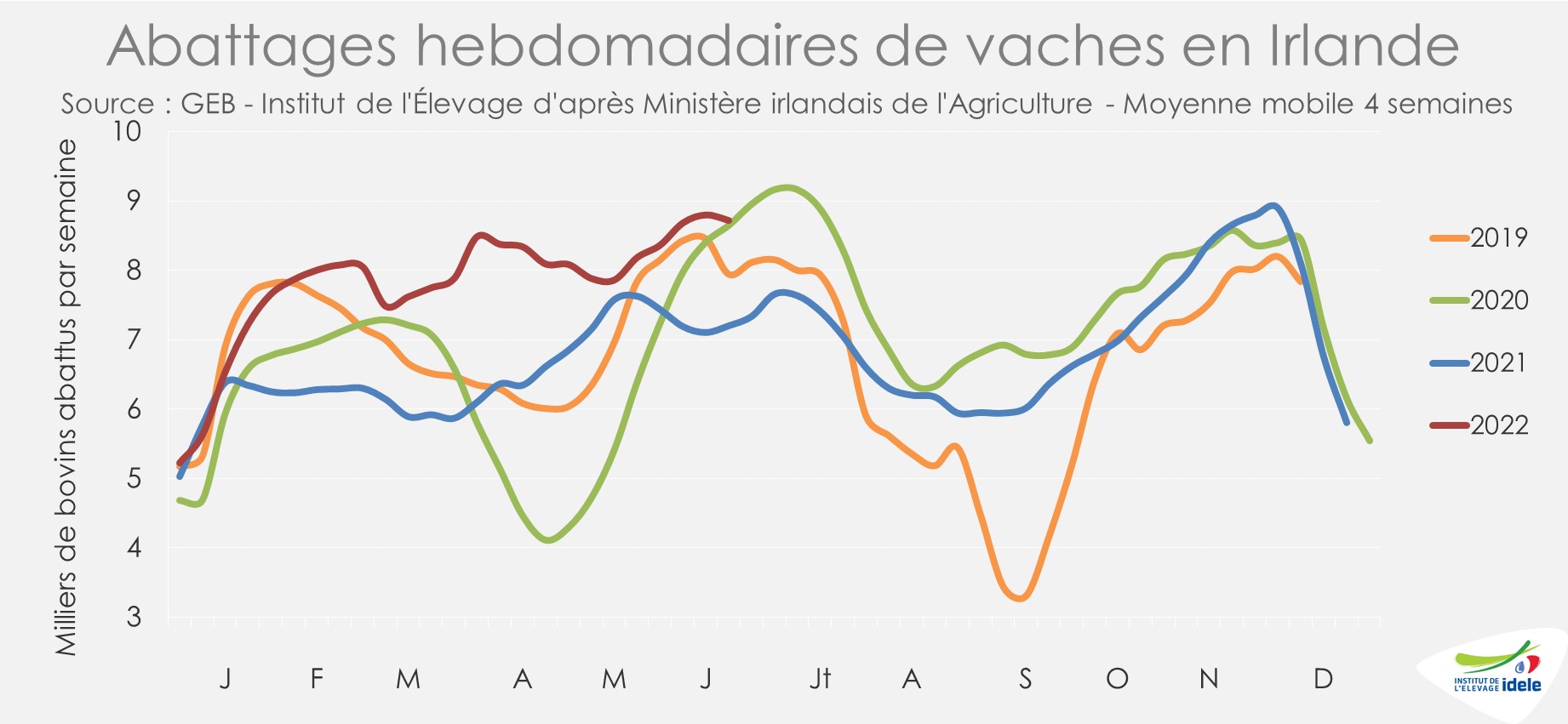

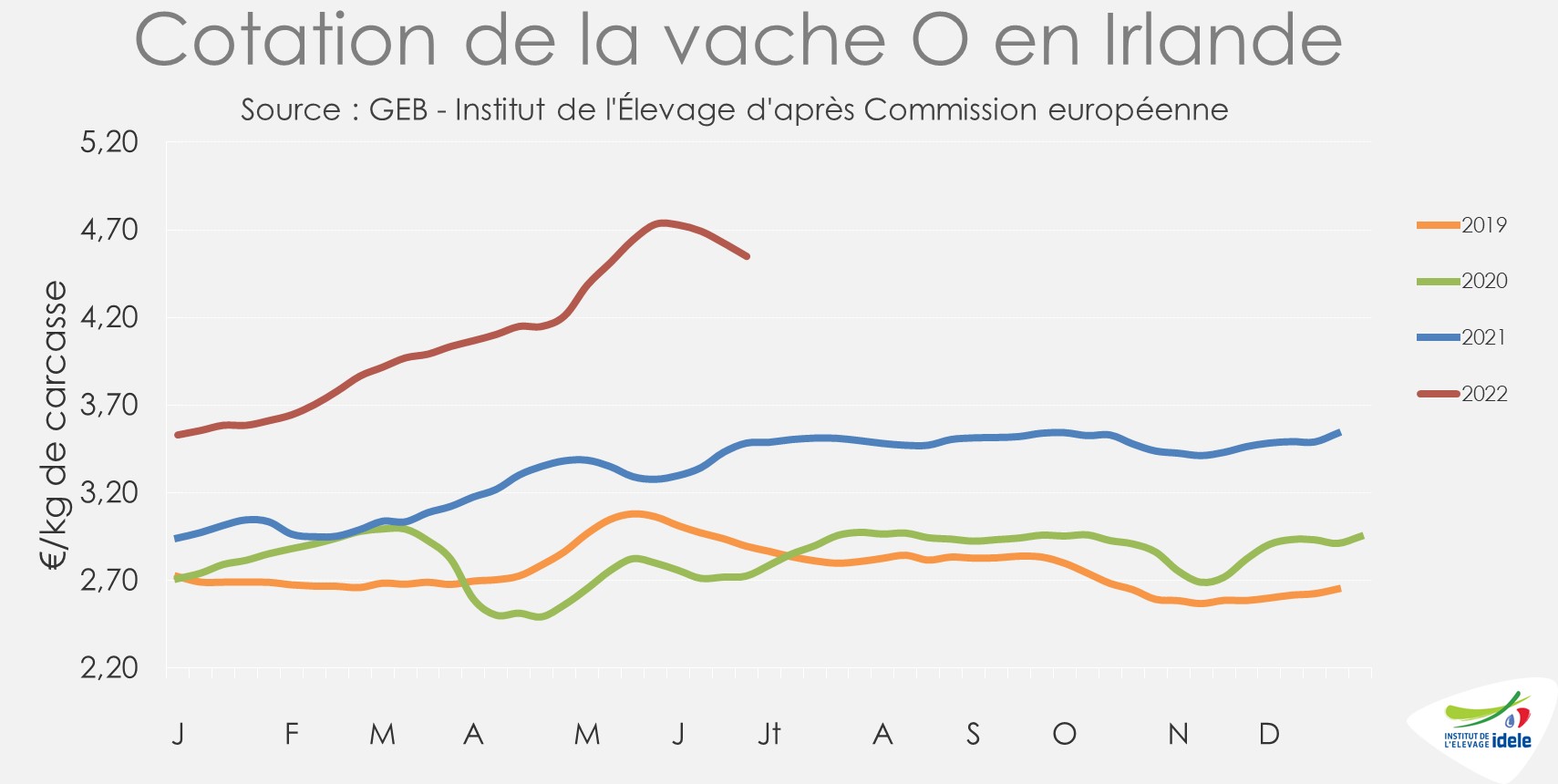

IRLANDE : réajustement des prix à la baisse

Les abattages de vaches en Irlande ont été à nouveau très dynamiques dans un contexte d’incertitude économique et de flambée des intrants qui engendre parfois des besoins urgents de trésorerie. Les éleveurs n’hésitent alors pas à réformer une ou deux vaches supplémentaires afin de profiter des prix actuels très rémunérateurs. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les abattages de vaches entre les semaines 23 et 26 restaient en hausse par rapport aux années précédentes (+21% /2021 et +1% /2020).

D’après Bord Bia, l’accélération de l’inflation en Europe a eu récemment des effets visibles sur les ventes de viande, faisant reculer légèrement les cotations. En semaine 26, à 4,55 €/kg le cours de la vache O a cédé 18 centimes en quatre semaines, mais demeure relativement élevée (+31% /2021 et +67% /2020). Mais après quatre semaines d’instabilité, les cours pourraient se stabiliser.

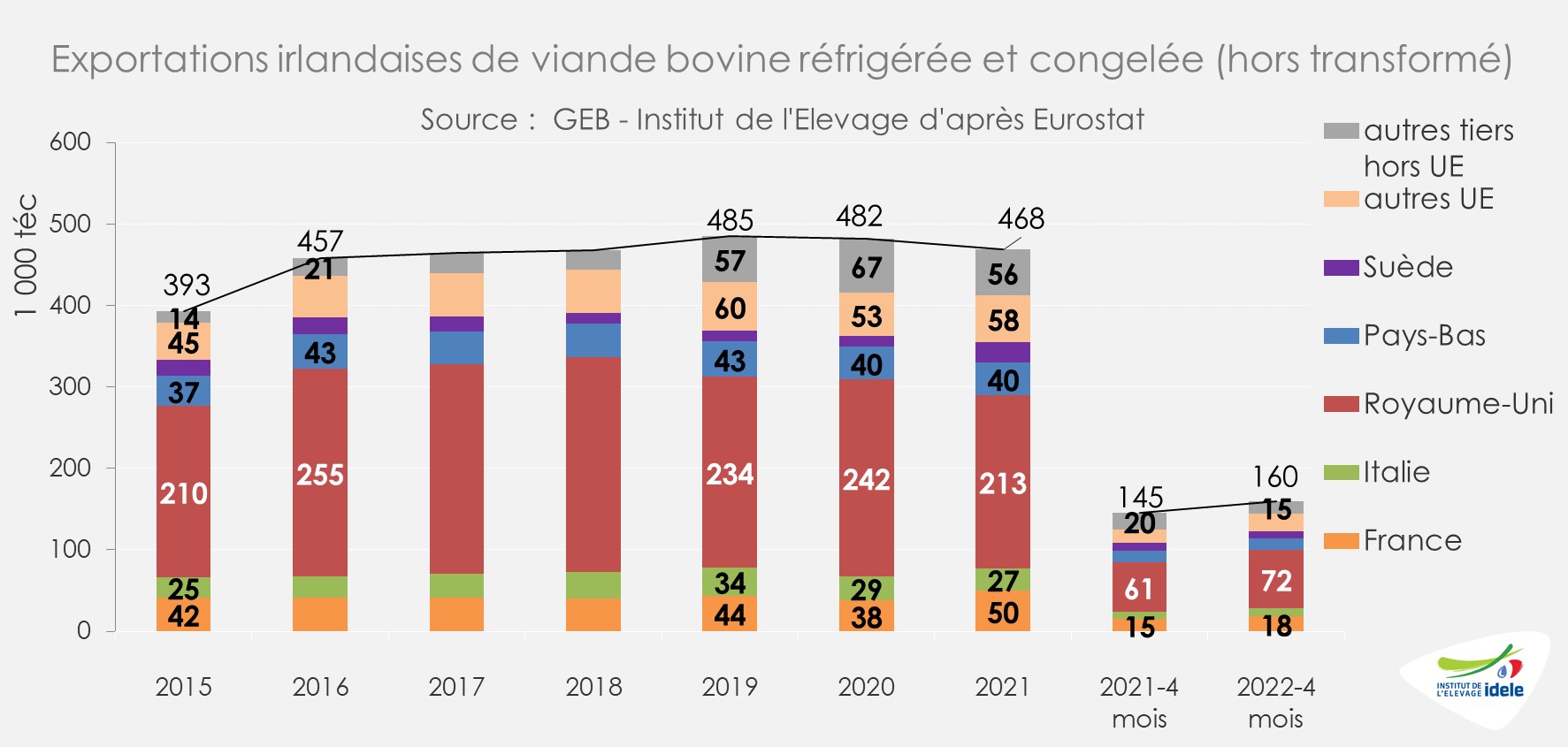

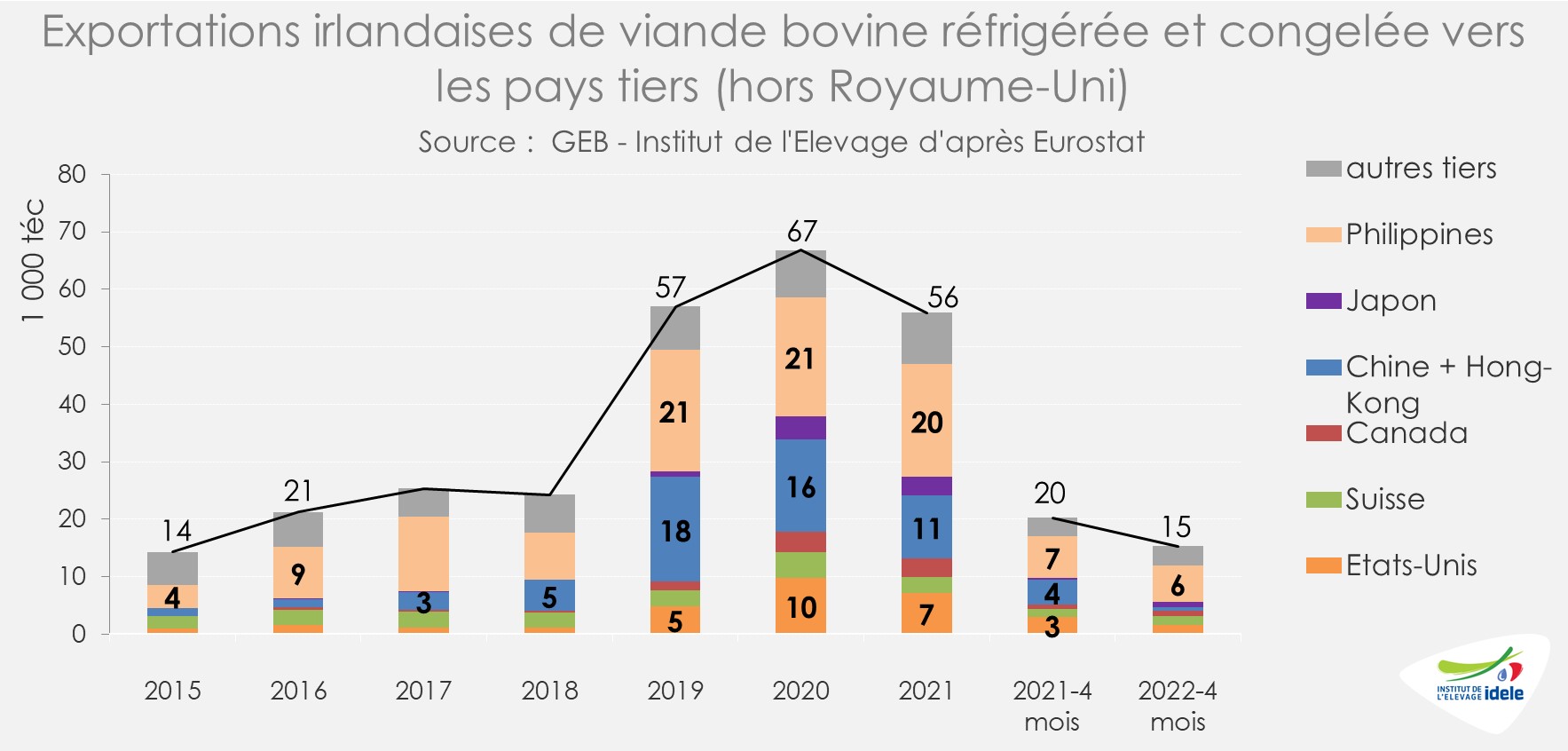

Avec la hausse de la demande en Europe en début d’année, les exportations irlandaises de viande bovine réfrigérée et congelée ont nettement progressé sur 4 mois. Elles ont dépassé les 177 000 téc (+12% /2021 et +2% /2020). Elles ont été particulièrement dynamiques vers le Royaume-Uni (+18% /2021 à 72 000 téc) et vers la France (+20% à 18 000 téc).

En parallèle, les expéditions vers les pays tiers, qui avaient progressé en amont du Brexit et au début de la pandémie de Covid-19, ont reflué sur les 4 premiers de 2022 ( -25% /2021 à 15 000 téc). La stratégie de diversification des exportateurs irlandais semble désormais moins prioritaire dans une période de tension d’approvisionnement de viande bovine en Europe. Toutes les principales destinations sont concernées de façon plus ou moins marquée.

ROYAUME-UNI : progression de l’offre et poursuite de la hausse des cours

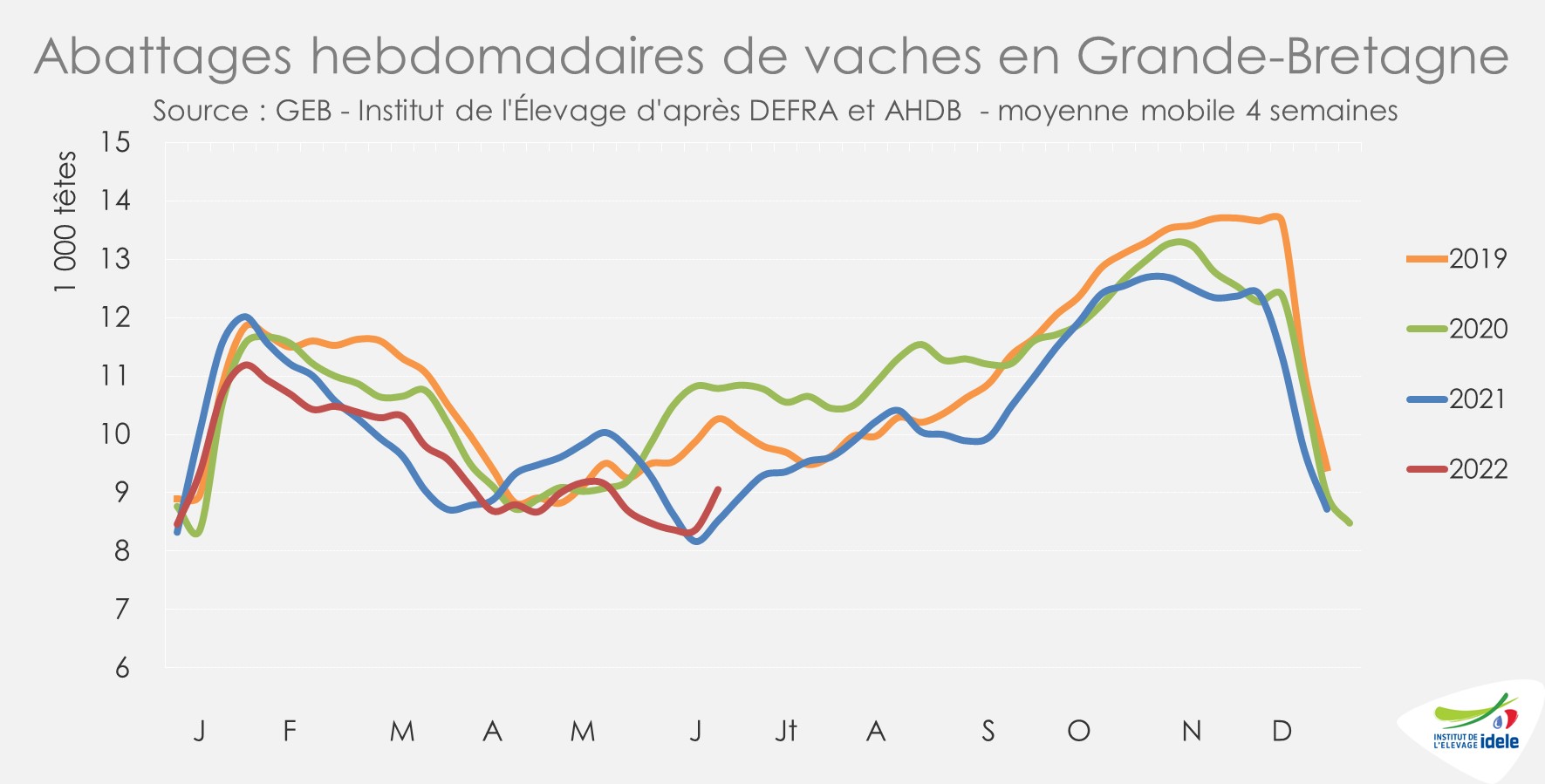

Au Royaume-Uni, les abattages de gros bovins ont légèrement rebondi d’après l’indicateur d’AHDB. Entre les semaines 23 et 26, ils se situaient à des niveaux intermédiaires par rapport aux deux années précédentes (+4% /2021 et -5% /2020). Même constat pour les abattages de femelles (+6% /2021 et -16% /2020).

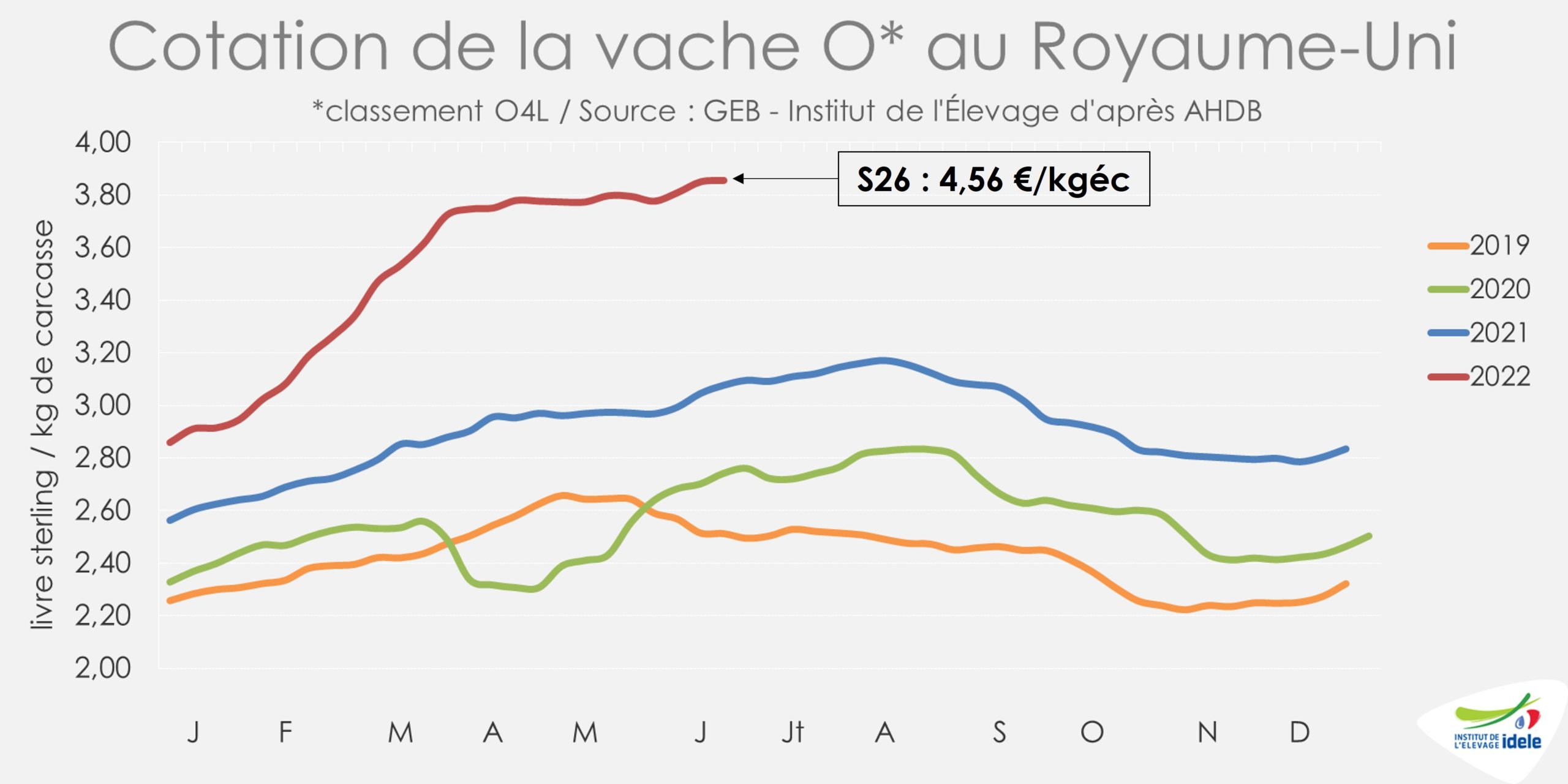

En parallèle de la progression des abattages, les cours des bovins ont encore gagné du terrain. En semaine 26, la cotation de la vache O a atteint 3,8 £/kg de carcasse, soit 4,56 €/kg (+25% /2021 et +40% /2020).

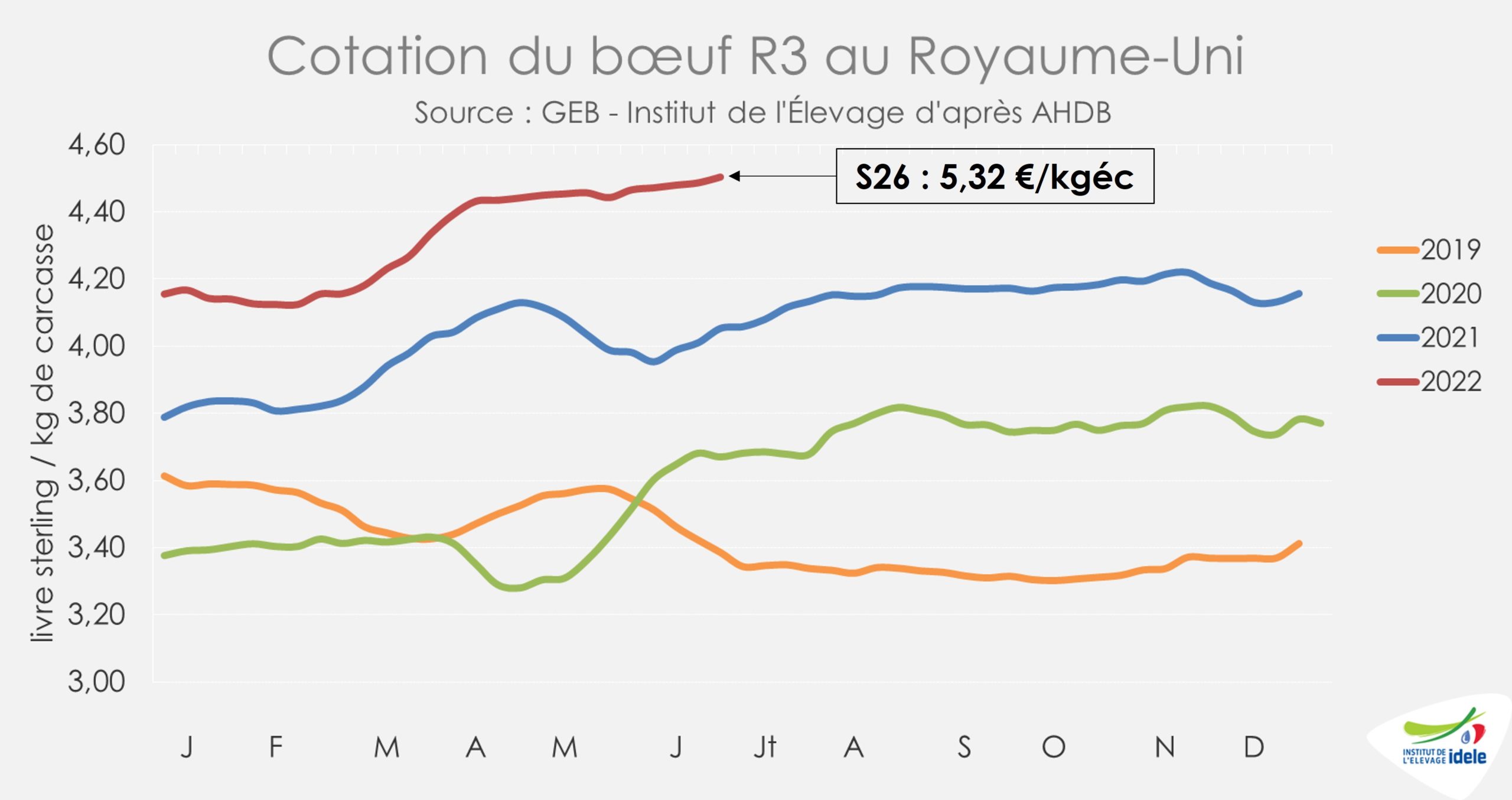

Le cours de la génisse R3 et du bœuf R3 s’établissait en semaine 26 à 4,50 £/kg de carcasse (soit 5,32 €/kg de carcasse ; +11% /2021 et +23% /2020).

Comme observé depuis le début de l’année, les échanges britanniques de viande bovine ont poursuivi leur redressement post-Brexit en avril 2022. Le Royaume-Uni a en effet importé 20 000 tonnes de viande bovine réfrigérée et congelée (+10% /2021 soit +1 800 tonnes). Cette hausse s’explique essentiellement par la hausse des importations depuis l’Irlande, et notamment de viande bovine désossée congelée (+11% /2021 ou +1 600 tonnes). Les importations ont également augmenté de façon bien plus limitée depuis l’Allemagne et la Belgique. En cumul sur 4 mois, 78 000 tonnes ont été importées (+24% /2021).