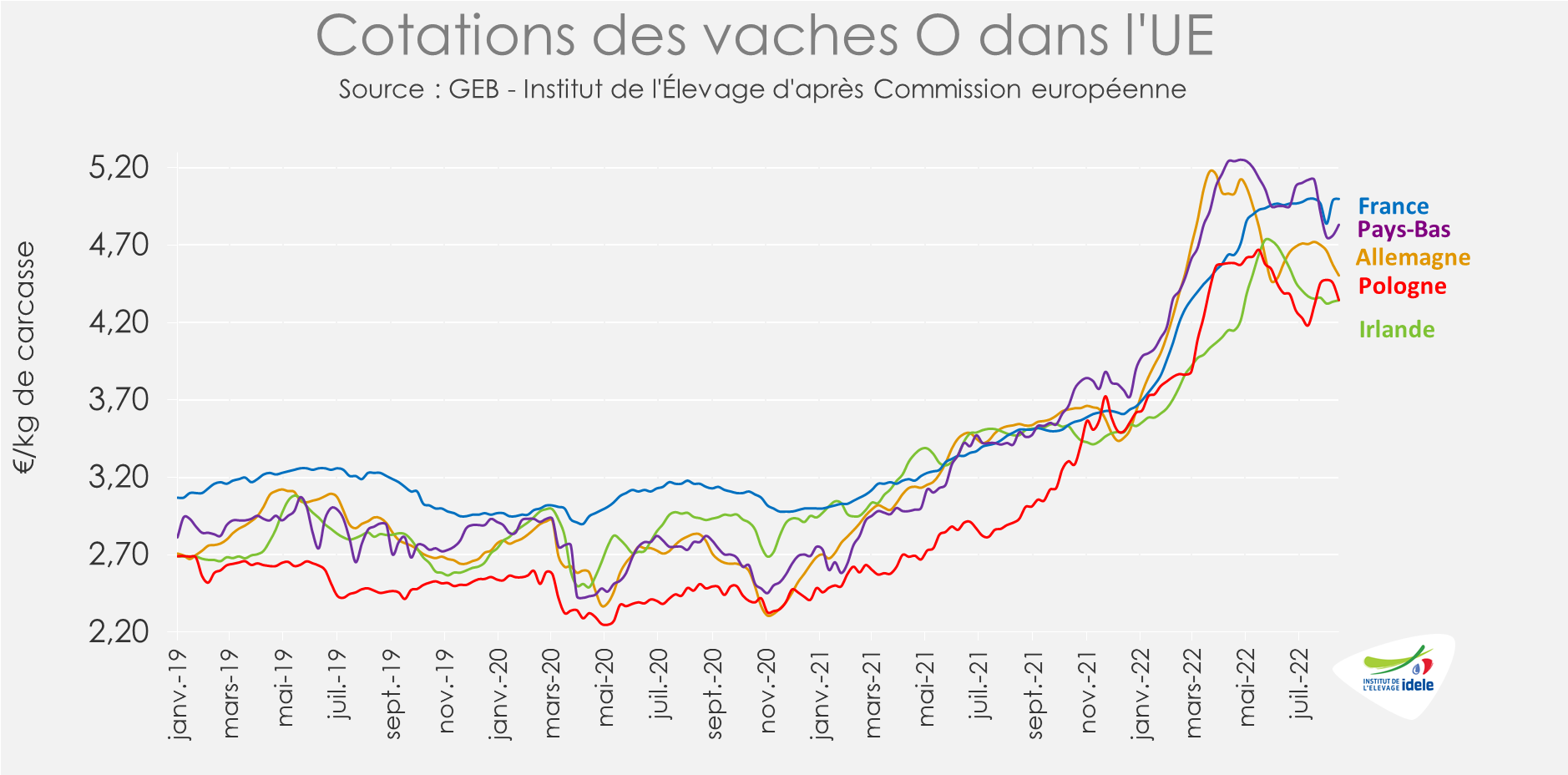

Les cotations des réformes en Europe restent largement supérieures aux années précédentes. Malgré la sécheresse et le manque de fourrages dans une grande partie de l’UE, l’offre est globalement restée limitée alors que la demande a été affectée dans certains pays par une inflation galopante puis par la canicule.

ALLEMAGNE : Entre inflation et léger rebond des abattages.

En Allemagne, l’inflation est restée élevée au cœur de l’été à +7,9% /août 2021 d’après l’institut de statistique Destatis. La hausse des prix de l’alimentation était beaucoup plus marquée encore : +16,6% /août 2021. Début septembre, et alors que la Russie annonçait l’interruption du gazoduc Nord Stream 1 le principal canal d’importation en Europe, le gouvernement allemand annonçait la mise en œuvre d’un troisième plan d’aide de 65 milliards d’euros pour les ménages et pour les entreprises. Au total, les trois plans totalisent près de 95 milliards d’euros. Avec plus de 2,6% du PIB national, c’est le plus haut niveau de soutien au sein de l’UE.

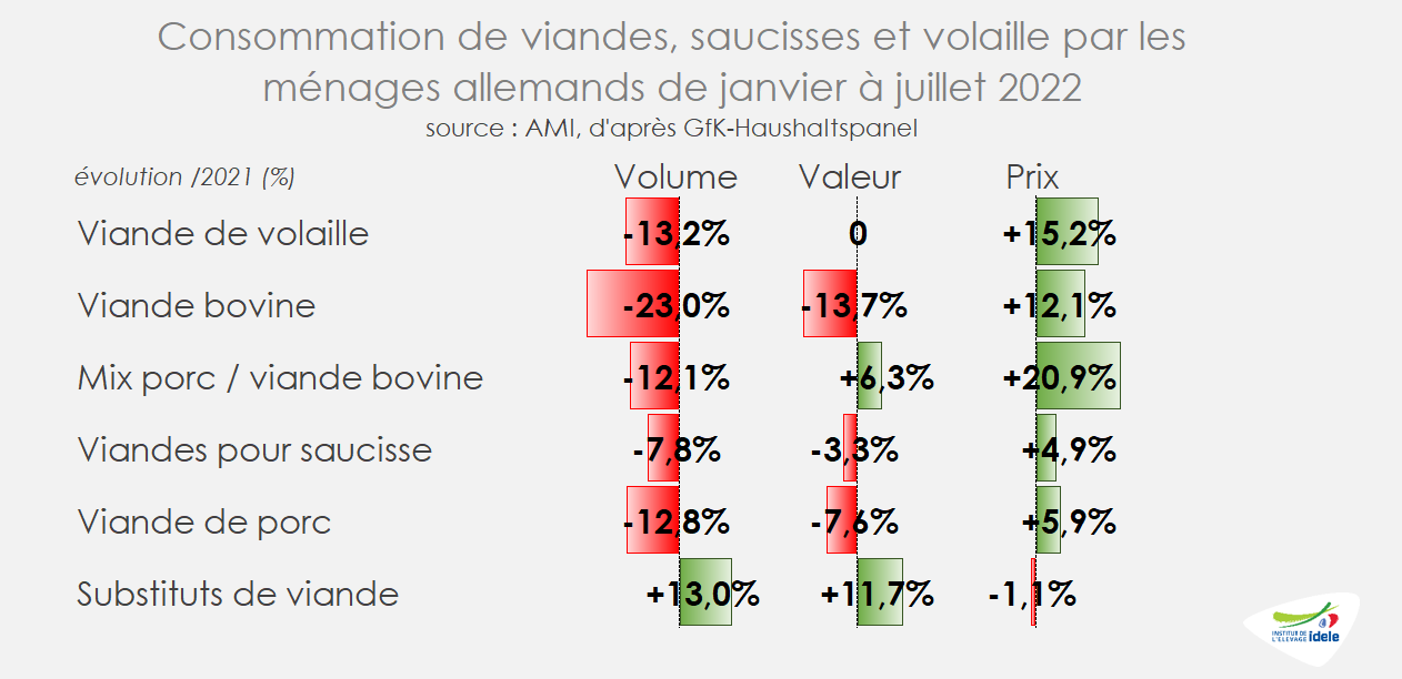

En attendant de constater d’éventuels effets de ces plans d’aide, les ventes au détail de viande ont continué de diminuer par rapport à l’année dernière. C’est d’abord un effet de la fin des mesures de restriction autour de la RHD, mais aussi une conséquence de la forte inflation. En cumul sur les 7 premiers mois de l’année, les ventes au détail de viandes ont reculé de -14% /2021 en volume. C’est encore plus vrai pour la viande bovine (-23%), mais il s’agit avant tout d’un effet de report du détail vers la RHD. La baisse des ventes au détail par rapport à l’avant pandémie restait beaucoup plus limitée, estimée à -3% /2019.

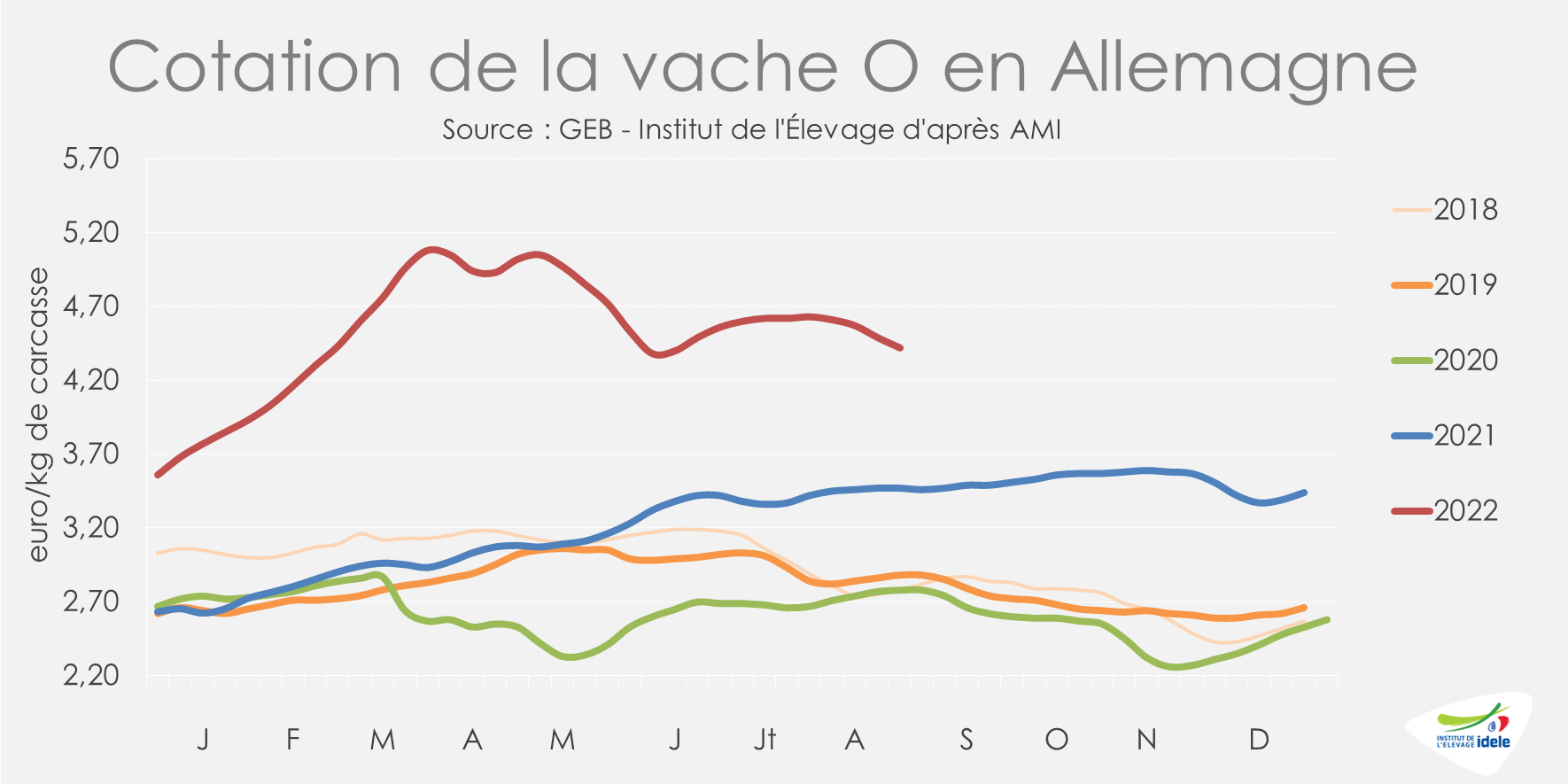

Bien que toujours relativement faibles, les effectifs de vaches à abattre se sont redressés au cours de l’été dans un contexte de sécheresse et de hausse des prix des aliments. Entre les semaines 31 à 34, les abattages de réformes étaient toujours en retrait, mais plus limités que les semaines précédentes (-7% /2021 et -6% /2020).

En parallèle, la demande des abattoirs en réformes a été moindre qu’en JB. Les cours des vaches ont subi un réajustement à la baisse, mais restent soutenus : la cotation de la vache O a perdu 20 centimes entre les semaines 31 et 34 à 4,42 €/kgéc (+27% /2021 et +50% /2020). D’après AMI, la demande devrait rebondir à l’automne permettant d’envisager des hausses de prix en septembre.

POLOGNE : la cotation de la vache O toujours au-dessus des 4,20 €

En Pologne, les cotations continuent de fluctuer à des niveaux très supérieurs aux années précédentes. Après une phase de hausse, le cours de la vache O a perdu 13 centimes en deux semaines pour atteindre 4,35 €/kg de carcasse en semaine 34 (+51% /2021 et +76% /2020).

Face à une inflation croissante partout en Europe, la demande en viande de réforme, plutôt soutenue au 1er semestre, semble avoir désormais légèrement ralenti. Mais l’offre de femelles en ferme est plus limitée compte tenu de la forte baisse du cheptel enregistrée en début d’année.

IRLANDE : l’inflation n’a pas vraiment impacté la demande en viande irlandaise

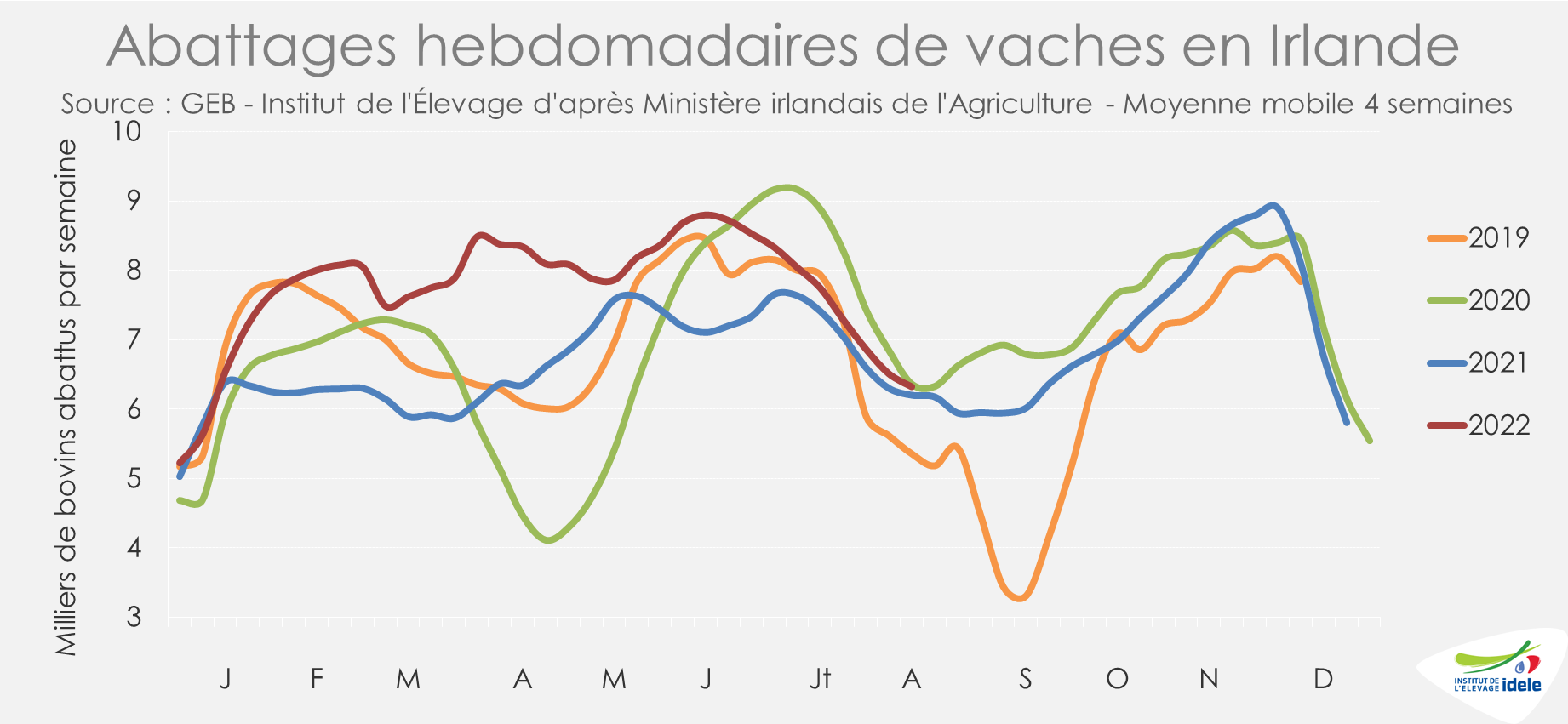

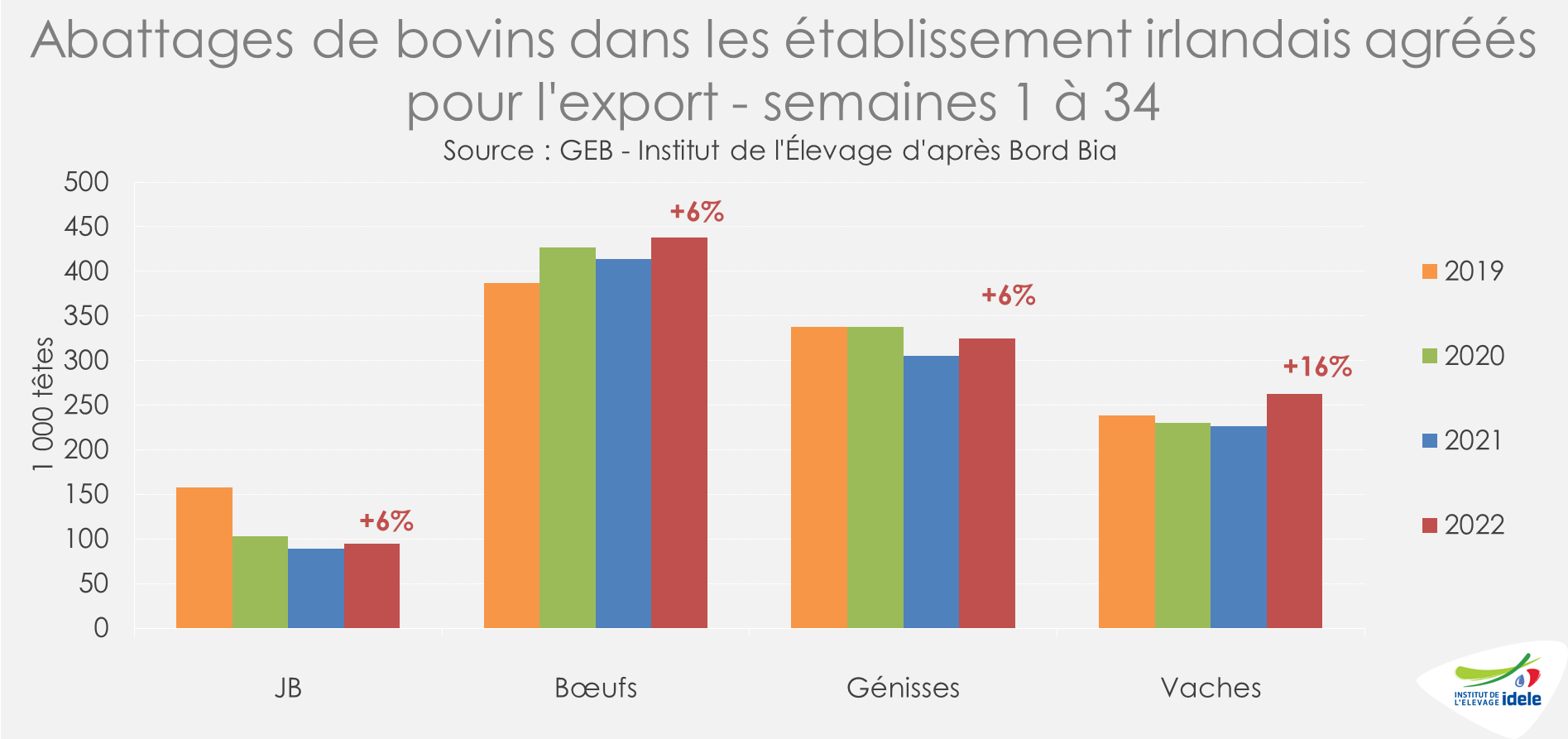

En Irlande, les abattages de réformes sont restés dynamiques bien qu’en léger retrait. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, entre les semaines 31 et 34, les niveaux d’abattages de vaches étaient intermédiaires par rapport aux années précédentes (+2% /2021 et -1% /2020).

Mais en cumul depuis le début de l’année, les abattages dans les établissements irlandais agréés pour l’export ont été en hausse (+16% /2021, +14% /2020 et +10% /2019).

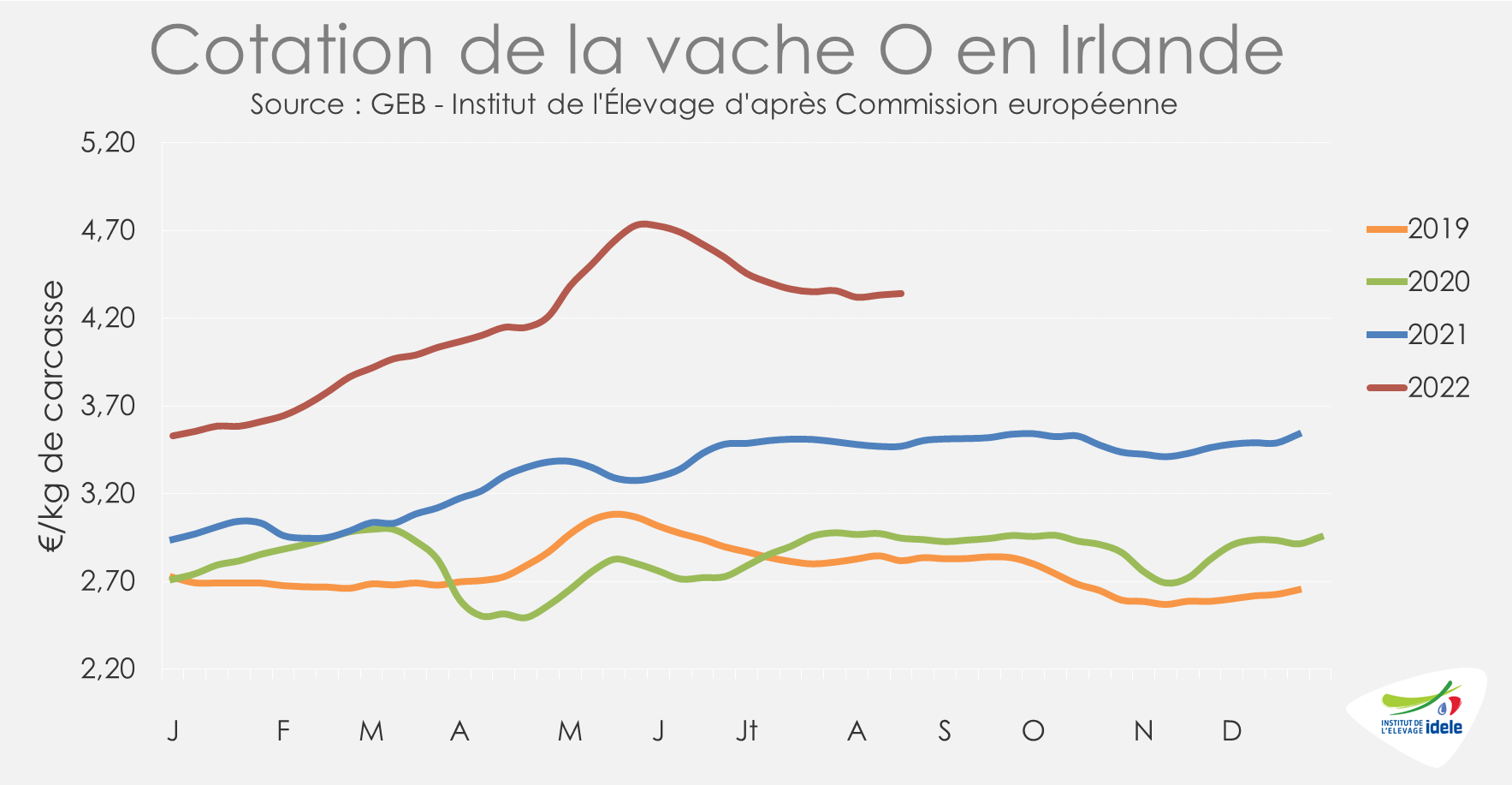

D’après Bord Bia, la poursuite de la hausse de l’inflation en Europe a limité le pouvoir d’achat des consommateurs. Et avec une météo caniculaire, les cotations ont été légèrement sous pression au cœur de l’été. Elles sont désormais stables depuis plusieurs semaines. Le cours de la vache O atteignait 4,34 €/kg en semaine 34, toujours bien supérieur aux années précédentes (+24% /2021 et +47% /2020).

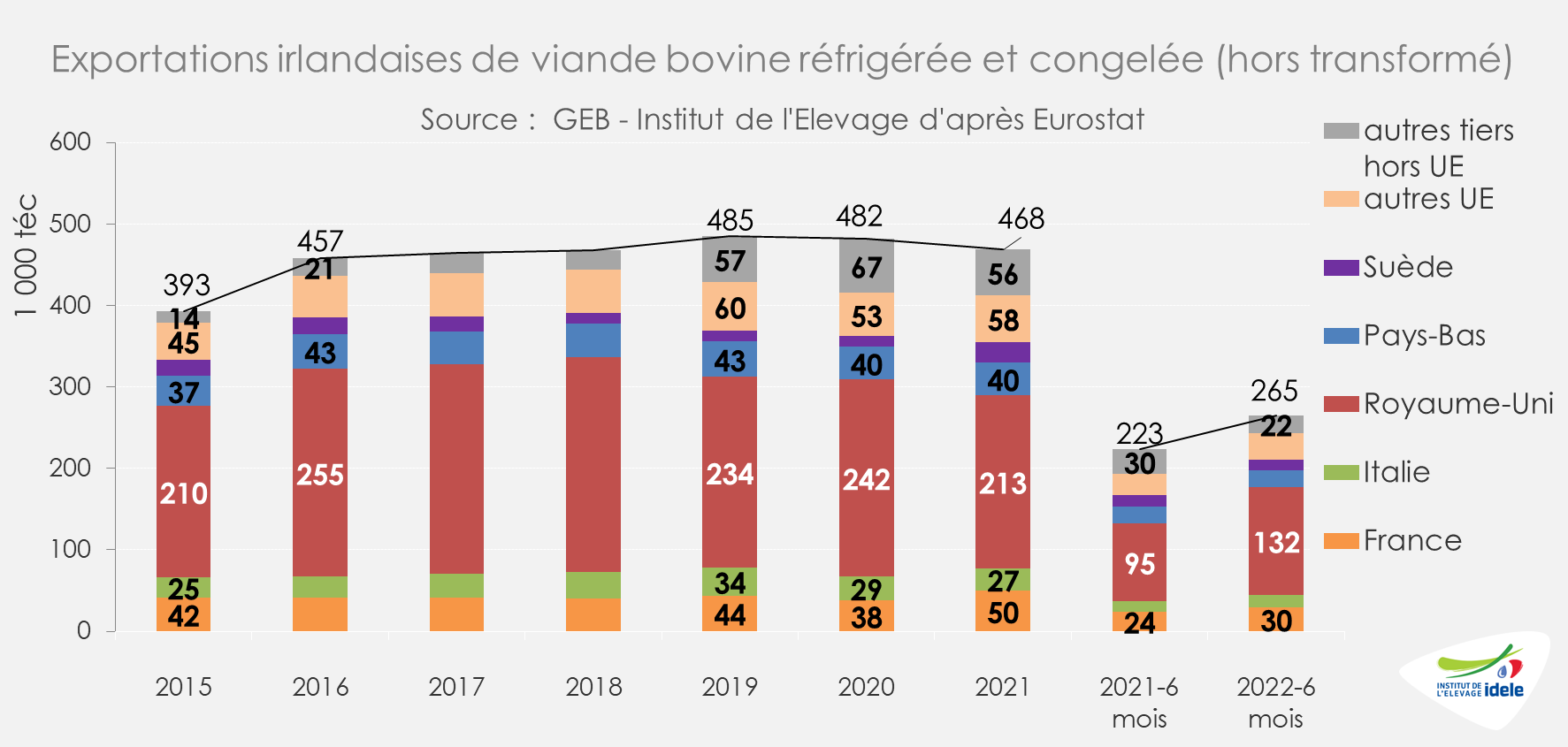

Jusqu’ici portées par une demande soutenue sur le marché européen au 1er semestre 2022, les exportations irlandaises de viande bovine réfrigérée et congelée ont augmenté. En cumul sur 6 mois, elles ont atteint 291 000 téc (+20% /2021 et +14% /2020) en hausse surtout vers le Royaume-Uni (+39% /2021, + 37 ktéc !), puis vers la France (+23%) essentiellement au détriment des autres pays-tiers (-27%).

A plus long terme, le plan du gouvernement irlandais pour réduire de 25% les émissions de gaz à effet de serre (GES) devrait avoir un effet sur les effectifs de bovins. Le ministère de l’Agriculture estime que la réforme de 10 000 vaches permettrait de réduire les émissions de GES de 45 000 tonnes équivalent CO2. Si le gouvernement se défend officiellement de vouloir réduire le cheptel bovin, les inquiétudes des éleveurs irlandais restent vives.

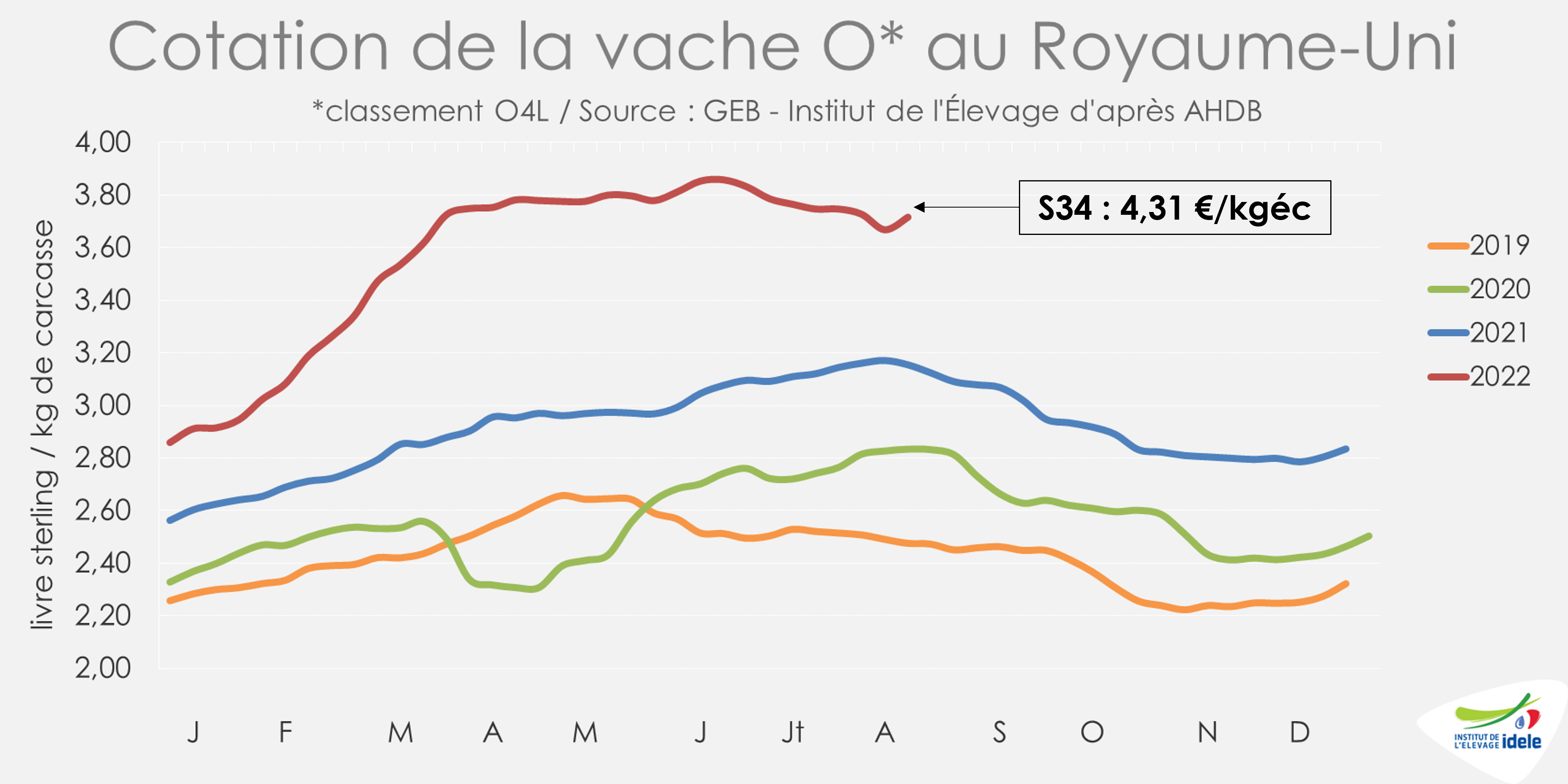

ROYAUME-UNI : offre limitée malgré la sécheresse

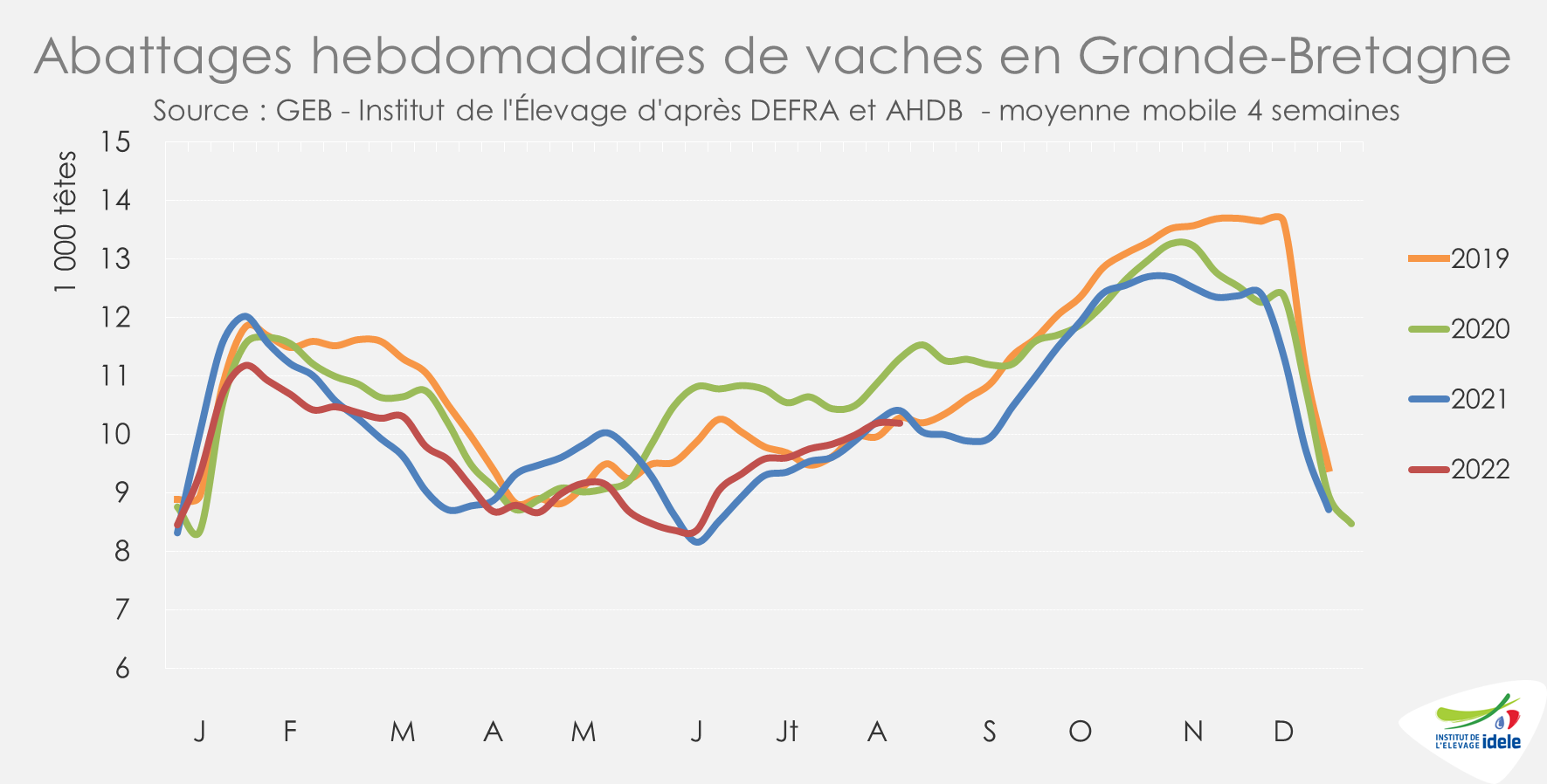

D’après l’indicateur d’AHDB, les abattages de gros bovins au Royaume-Uni sont restés relativement limités. Entre les semaines 31 et 34, ils se situaient à des niveaux inférieurs à ceux des deux années précédentes (-1% /2021 et -10% /2020). C’était également le cas pour les vaches de réforme (-2% /2021 et -10% /2020).

La période sèche prolongée et les températures record de juillet associées à de faibles précipitations, notamment dans le Sud de l’Angleterre, ont limité la pousse de l’herbe, mais sans effet apparent sur le taux de réforme dans les fermes laitières. Comme dans l’Ouest de la France, certains agriculteurs ont pourtant dû affourager les animaux dès juillet en raison du manque de pâturage.

Avec des abattages contenus mais une demande plutôt limitée dans un contexte d’inflation plus marquée qu’en Europe continentale, la cotation de la vache O a atteint 3,72 £/kg de carcasse en semaine 34, soit 4,31 €/kg, niveau toujours supérieur aux années précédentes (+19% /2021 et +31% /2020).

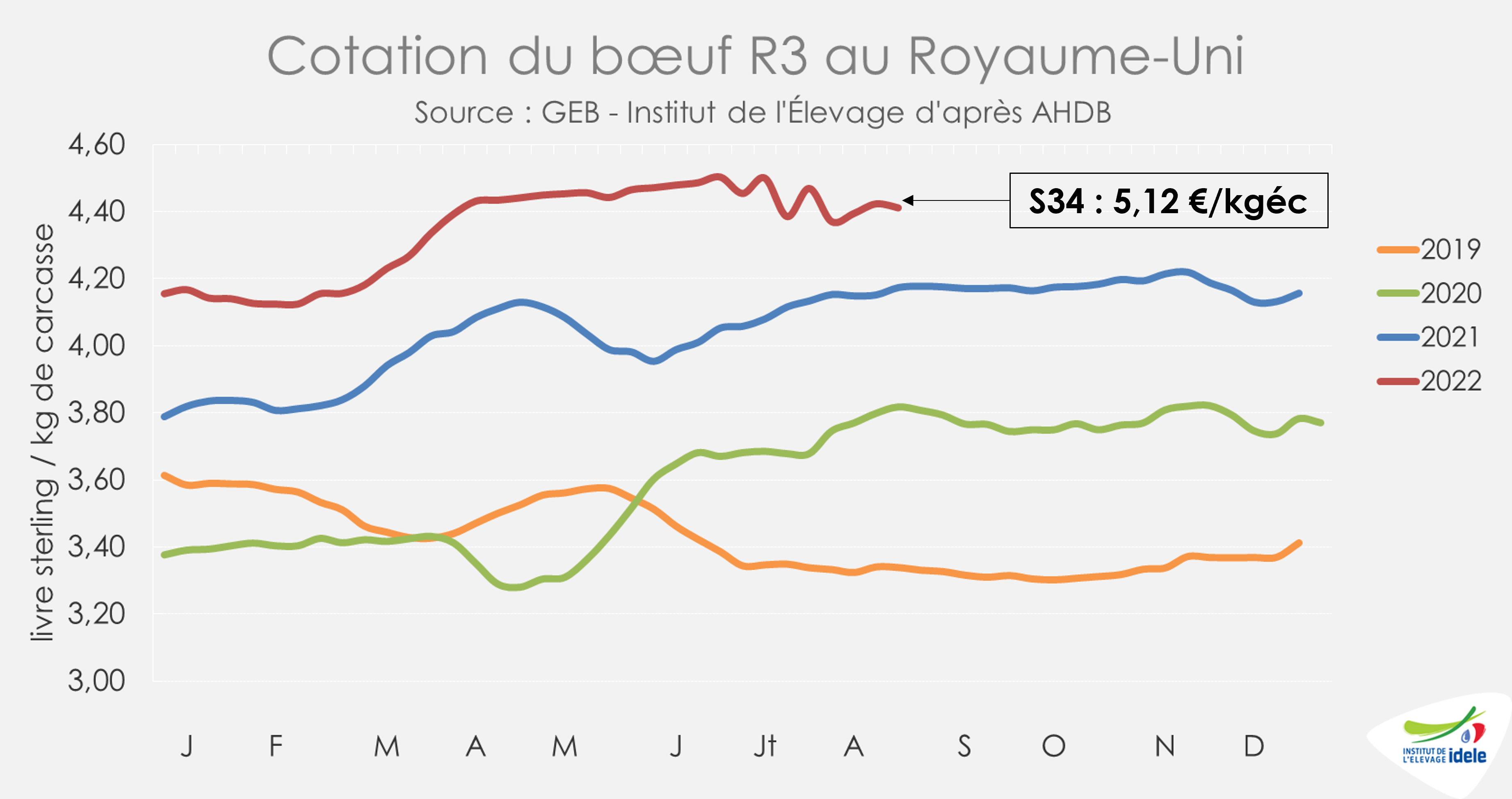

Même constat pour les cours de la génisse R3 et du bœuf R3 qui s’établissaient à 4,42 £/kg de carcasse (soit 5,12 €/kg de carcasse ; +6% /2021 et +16% /2020).

Les importations britanniques de viande bovine ont subi un coup d’arrêt en juin 2022 alors que 2021 a été affectée par le Brexit et le retour de procédures douanières. 19 000 tonnes de viande bovine réfrigérée et congelée ont été importées (-13% /2021 ou -3 000 tonnes). Cette baisse s’explique notamment par la baisse des importations depuis l’Irlande (-24% /2021 ou -4 000 tonnes), tranchant avec la hausse sur les premiers mois de l’année. Les exportations se sont légèrement redressées à 9 800 tonnes (+16% /2021) notamment vers l’Irlande, la France, les Pays-Bas et l’Allemagne.

En cumul sur le 1er semestre, le rattrapage des échanges britanniques restait marqué :

- 118 000 tonnes ont été importées (+15% /2021 ou +15 000 tonnes) ;

- 65 000 tonnes ont été exportées (+43% ou +21 000 tonnes).