Les incertitudes sont nombreuses sur 2023. La demande mondiale semble montrer des signaux de reprise notamment en Asie du Sud-Est. La Chine pourrait également revenir aux achats, mais surtout en matière grasse. La dynamique de collecte aux États-Unis, en place depuis la mi-2022, semble toujours d’actualité pour le moment avec des exports importants tandis que la production océanienne reste à la peine. Dans ce contexte, l’évolution de la collecte européenne est très surveillée, car plus incertaine, et pourrait modifier l’équilibre entre offre et demande.

Collecte européenne : la hausse observée en janvier est-elle durable ?

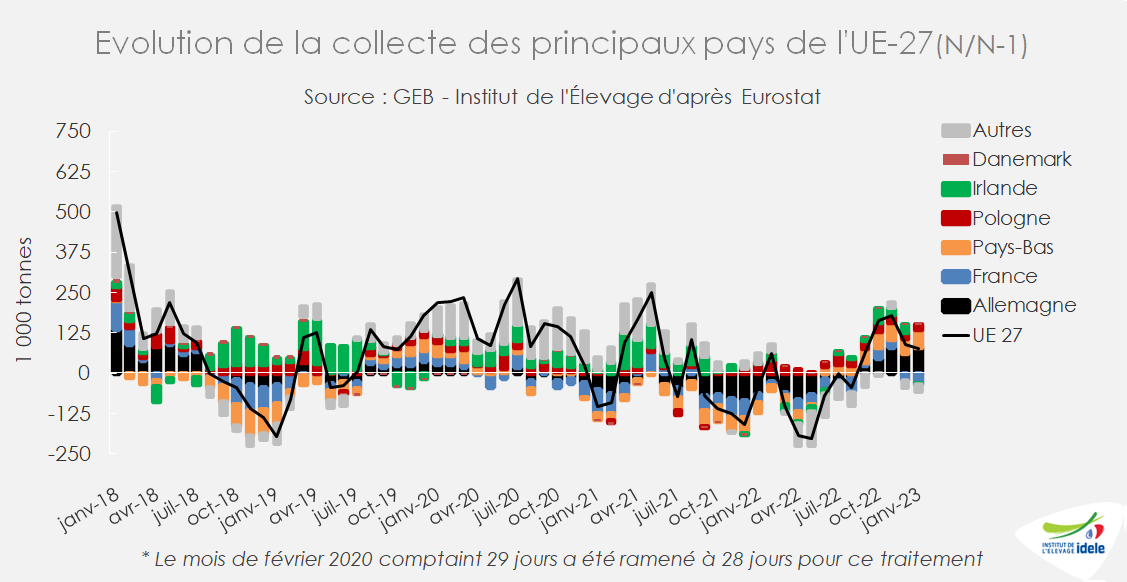

Dans l’UE-27 en 2022, les prix du lait record ont finalement incité les producteurs à augmenter la collecte surtout dans les pays d’Europe du Nord. Elle termine en légère hausse (+0,6% /2021) au 2nd semestre et globalement stable sur l’année (-0,1% /2021 à 143,5 Mt).

La collecte a surtout été dynamique dans les pays de l’Europe du Nord et cela reste vrai début 2023. Les éleveurs profitent des prix du lait incitatifs pour accentuer la complémentation. D’ailleurs, les volumes sont en hausse tout comme les taux de matière grasse et matière protéique.

Ainsi, en Allemagne, la collecte au mois de janvier ressortait en hausse de +3% /2022 et +3,4% en matière solide utile (MSU). En Belgique, la hausse est plus forte encore à +4,7% en volume et +5,9% en MSU. Aux Pays-Bas, la collecte a augmenté de +4,7% /2022 et de +5,8% en MSU.

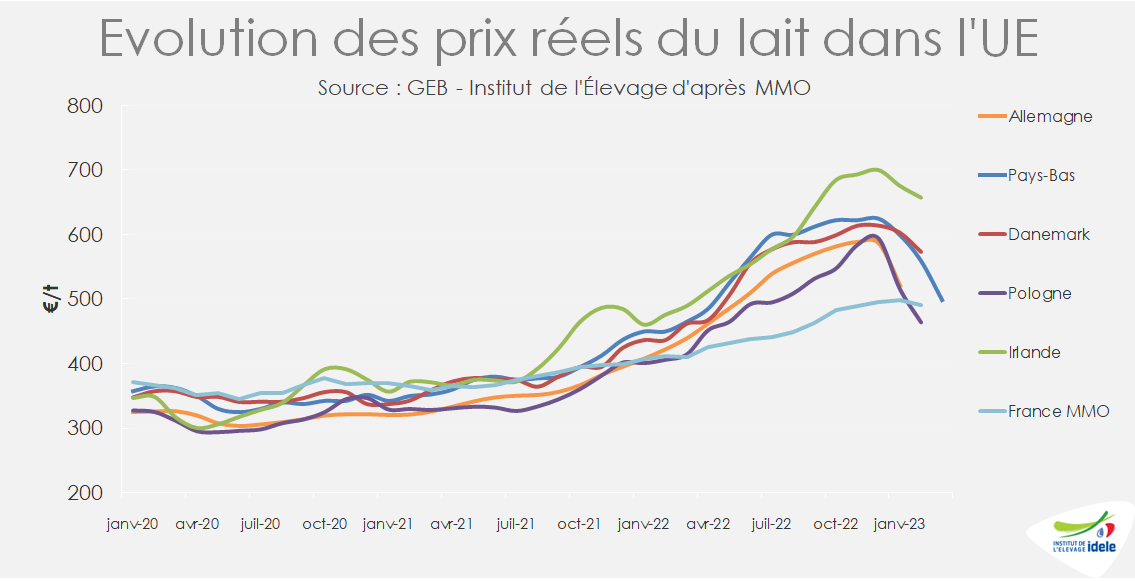

Cependant, si les prix du lait étaient encore particulièrement élevés en début d’année, ils ont amorcé une forte baisse dans ces pays. FrieslandCampina, collecteur prédominant des Pays-Bas, a annoncé un prix du lait de base au mois de mars juste sous les 500 €/t. En Belgique, Milcobel l’aurait ramené à 431 €/t pour mars également.

A l’inverse, si les coûts de production n’augmentent plus mais ne baissent pas encore. Il pourrait donc y avoir un effet ciseaux entre la chute des prix du lait et le maintien sur des niveaux élevés des charges dans les mois à venir. Ces éléments pourraient pousser les éleveurs, après le pic laitier, à réduire la complémentation d’une part et baisser le cheptel de l’autre. En effet, les réformes ont été retardées en fin d’année 2022 et le prix de la viande reste très incitatif actuellement.

Une nouvelle baisse de la collecte dans les pays de l’Europe du Nord dès la fin du pic laitier est fort probable.

Quelle ampleur de la baisse dans le sud de l’Europe ?

A l’inverse, dans le Sud, la baisse de la production reste de mise. En janvier, la collecte affiche un repli de -1,4% /2022 en Espagne et de -3% en Italie. Ces deux pays sont pénalisés par des coûts d’alimentation importants.

De plus, les craintes qui pèsent d’ores et déjà sur les disponibilités en eau inquiètent quant à la météo printanière et estivale. Les précipitations depuis janvier sont pour le moment insuffisantes et peu de pluies sont prévues prochainement. Il est difficile d’être optimiste sur l’évolution de la collecte pour les mois à venir dans ces deux pays.