Avec le déconfinement, les abattages de réformes sont en hausse. C’est aussi le cas pour les jeunes bovins depuis quelques semaines. Les cotations des femelles conformées ont poursuivi leur progression alors que les cours des JB restent bas. Pendant le confinement, les échanges de viande bovine ont été en retrait. La part des imports dans le disponible consommable a notamment fortement chuté.

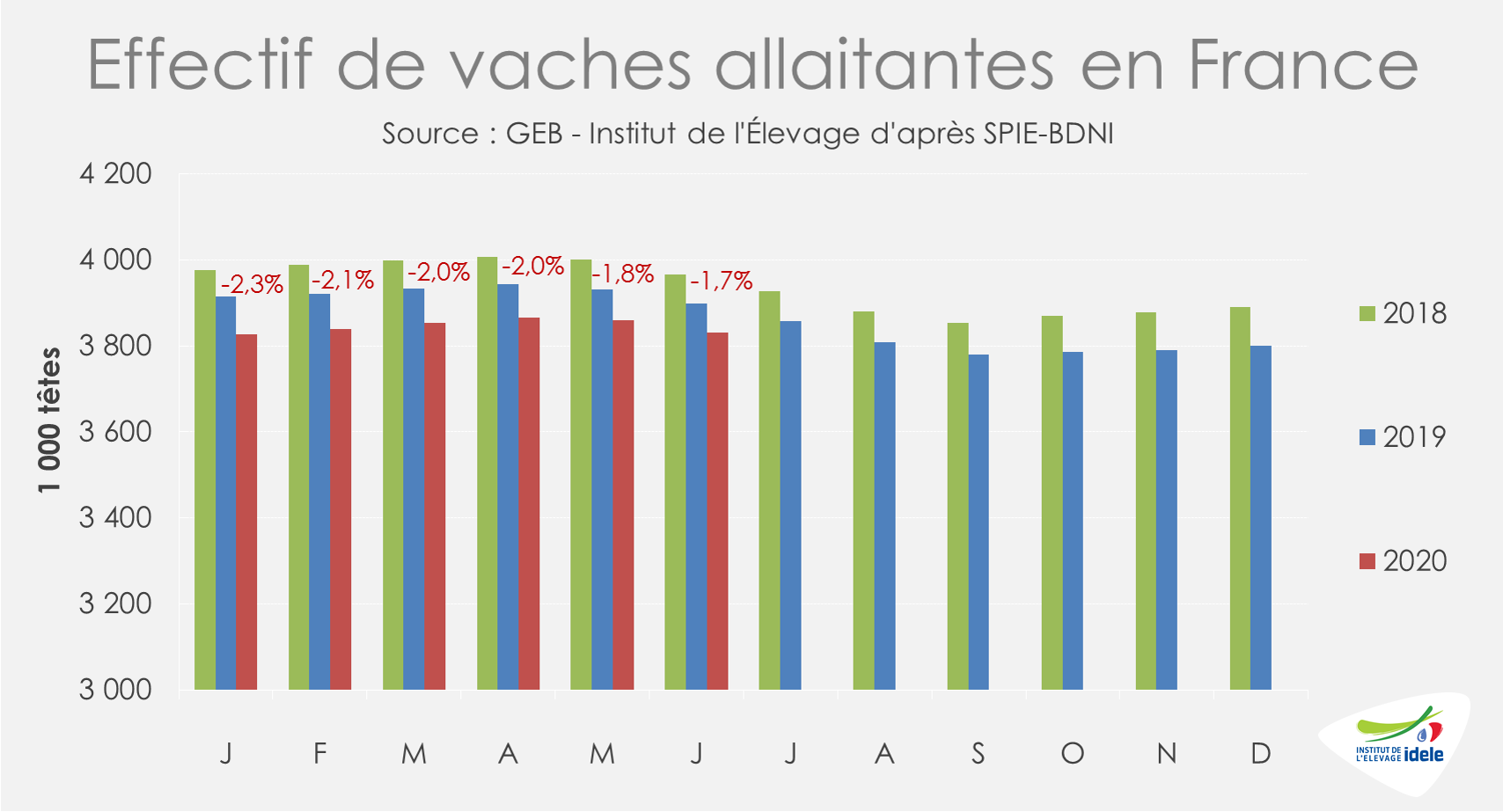

Réduction du rythme de décapitalisation des vaches allaitantes

Même s’il reste élevé, le rythme de décapitalisation du cheptel allaitant s’est de nouveau légèrement réduit. Au 1er juin 2020, le cheptel de vaches allaitantes comptait 68 000 têtes de moins qu’un an auparavant à 3,831 millions de têtes (-1,7% /2019 contre -2,3% au 1er janvier). Même constat pour les femelles allaitantes de 24 à 36 mois : leur effectif national était en retrait de 64 000 têtes (-5,7% /2019) au 1er juin contre -73 000 têtes au 1er janvier (-6,7% /2019).

Alors que l’évolution du cheptel laitier était à la baisse depuis le début du confinement en lien avec les craintes autour de la conjoncture laitière, celle-ci s’est ralentie en plein confinement. Le recul des effectifs atteignait -54 000 vaches au 1er juin 2020 (-1,5% /2019) contre -65 000 vaches au 1er mai 2020 (-1,8% /2019). Le déficit de femelles laitières âgées de 24 à 36 mois poursuit sa réduction (-38 000 têtes ou -3,4% /2019 au 1er juin 2020 contre -54 000 têtes ou -4,7% /2019 un mois plus tôt).

Les abattages de femelles poursuivent leur hausse en phase 2 de déconfinement.

Après quelques semaines difficiles pendant le confinement, les abattages de vaches sont repartis à la hausse dès le déconfinement annoncé. Depuis la semaine 23, marquant la levée de bon nombre de restrictions ainsi que la réouverture de l’essentiel de la RHD, les abattages ont poursuivi leur progression. D’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins ont été en hausse entre les semaines 23 et 27, aussi bien en têtes (+4% /2019) qu’en tonnes (+5% /2019). Sur la même période, les abattages de vaches de type viande ont participé à ces hausses (+2% /2019 en têtes et +3% /2019 en tonnes). Les abattages de vaches de type laitier ont été très dynamiques (+8% /2019 en têtes comme en tonnes).

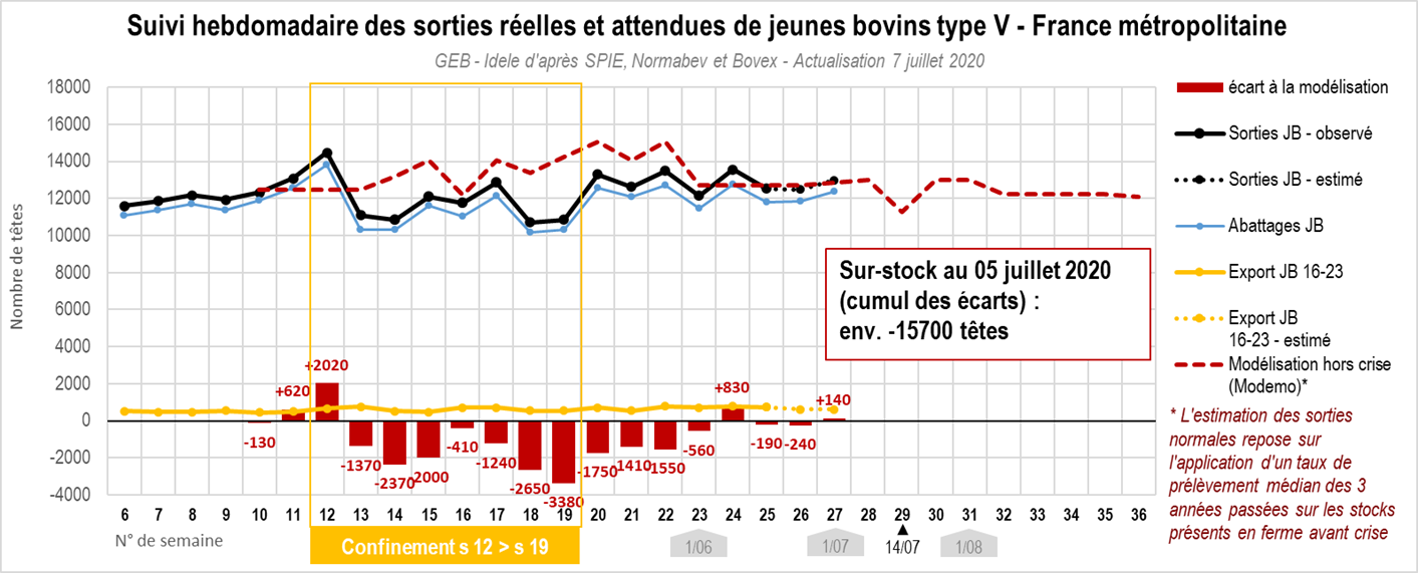

Encore des JB en attente de pouvoir sortir

Après avoir subi un fort coup de frein sur les semaines 12 à 22 (-5% /2019 pour les JB de type viande et -12% pour les JB de type lait d’après l’indicateur hebdomadaire de Normabev), les abattages de jeunes bovins sont repartis à la hausse sur les semaines 23 à 27 (+2% pour les JB viande et +1% pour les JB lait).

Le retard pris dans les abattages a conduit à un alourdissement des animaux. Sur les 5 dernières semaines (23 à 27), la hausse des poids à l’abattage atteignait en moyenne +2,2% /2019 pour les JB viande (+10 kg) de +2,0% pour les JB laitiers (+7kg).

La modélisation MODEMO indique par ailleurs un surstock en fermes de 15 700 JB viande au 5 juillet par rapport aux prévisions de sorties des semaines 11 à 27. Ceci représente entre une et deux semaines d’abattage de retard.

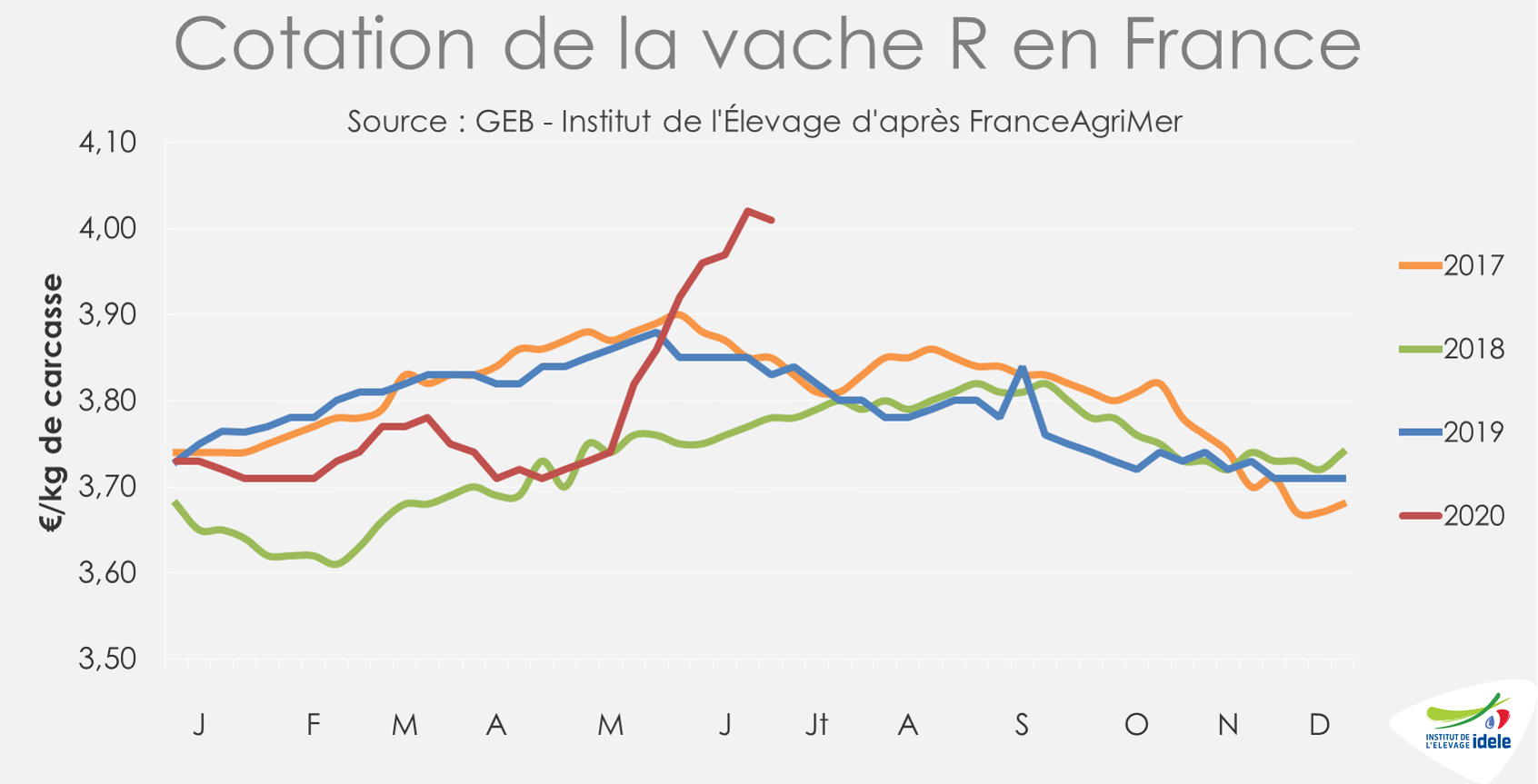

Le cours de la vache R a un niveau inégalé depuis 5 ans

Entamée en fin de confinement, la hausse des cotations des réformes s’est poursuivie pour les meilleures conformations. Le cours de la vache R s’est apprécié de 16 centimes en un mois pour atteindre 4,02 €/kg de carcasse en semaine 26 avant de perdre un centime en semaine 27 à 4,01 €/kg éc (+5% /2019 et +6% /2018). Il n’avait plus atteint ces niveaux depuis près de 5 ans. La cotation la vache U atteint 4,52 €/kg de carcasse (+2% /2019 et +3% /2018), soit 4 centimes de plus qu’il y a un mois.

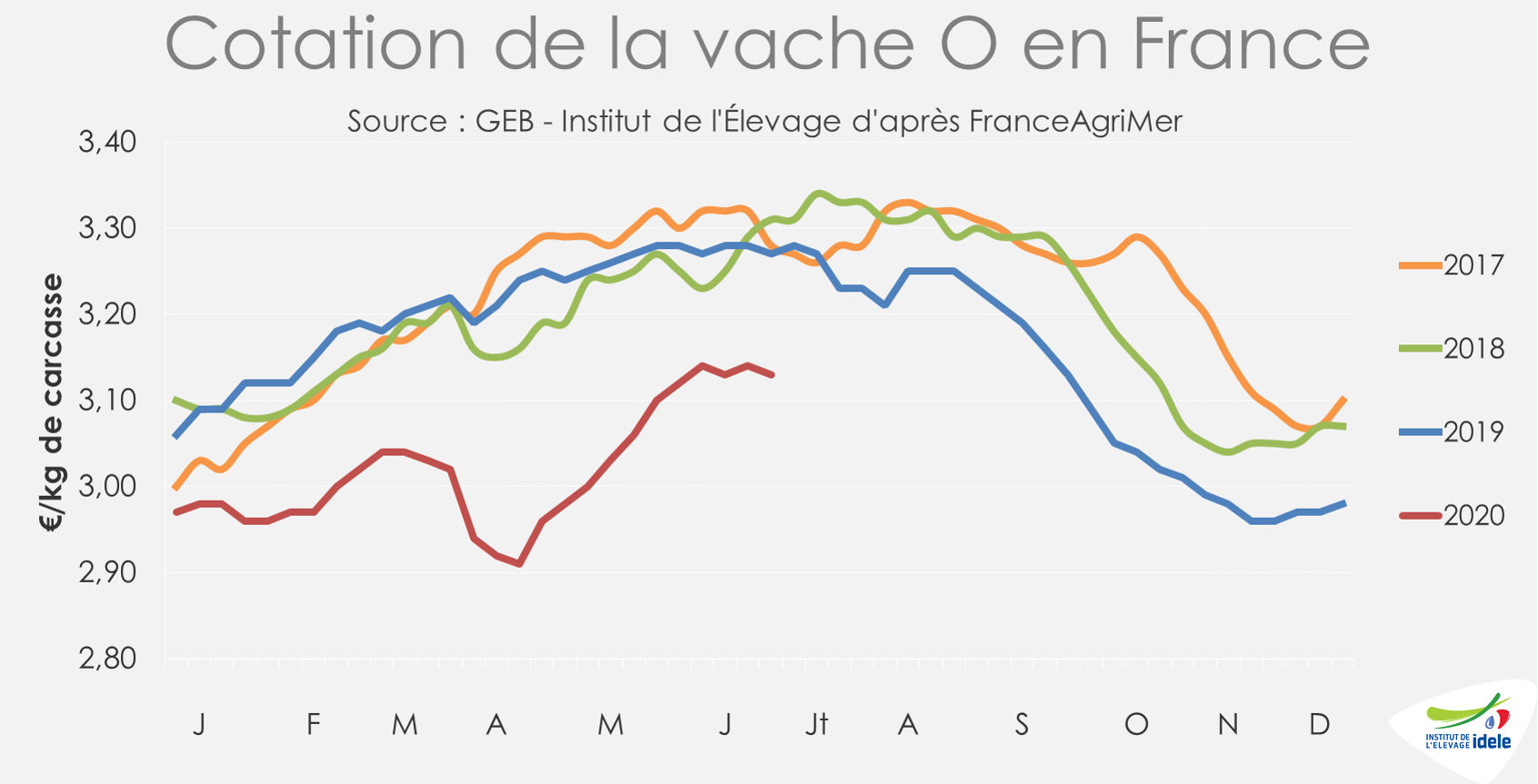

Les cours des vaches les moins conformées sont plus stables depuis un mois et peinent à combler leur retard. La cotation de la vache O s’est appréciée de +1 centime en un mois quand et celle de la vache P est restée stable. La cotation de la vache O atteint 3,13 €/kg éc (-4% /2019 et -5% /2018) et celle de la vache P 2,89 €/kg éc (= /2019 et -4% /2018) en semaine 27.

Les cotations des JB restent au plancher

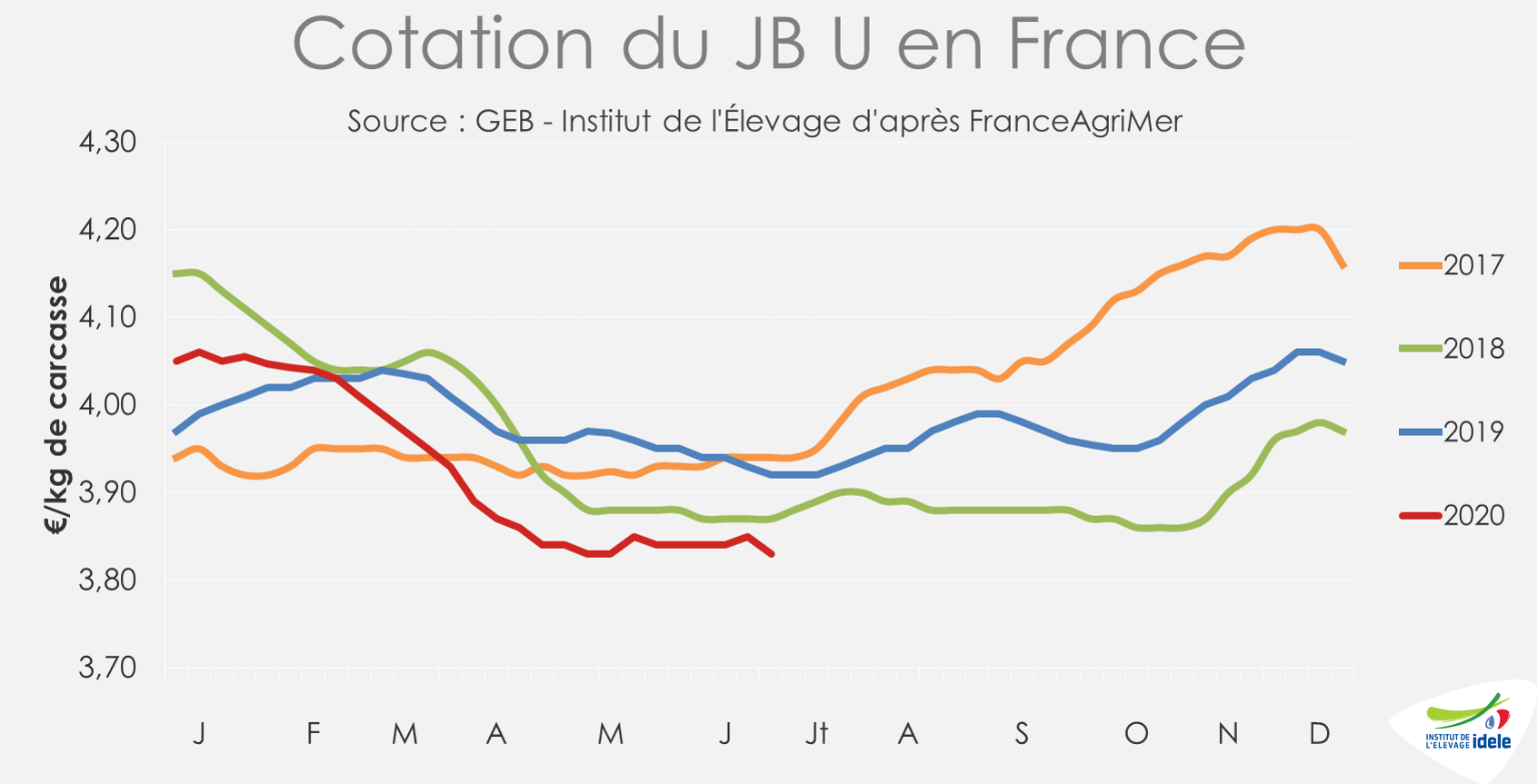

Les cotations des jeunes bovins ont accusé une forte baisse saisonnière, en réponse à un marché européen du JB extrêmement disputé en raison de la fermeture des restaurants dans la plupart des pays d’Europe. Entre début mars et début juillet, la cotation du JB U a perdu 16 centimes/kg de carcasse pour tomber à 3,83 €/kg (-2% /2019 et -1% /2018). Celle du JB R a perdu également 16 centimes, à 3,67 €/kg (-2% /2019 et -1% /2018).

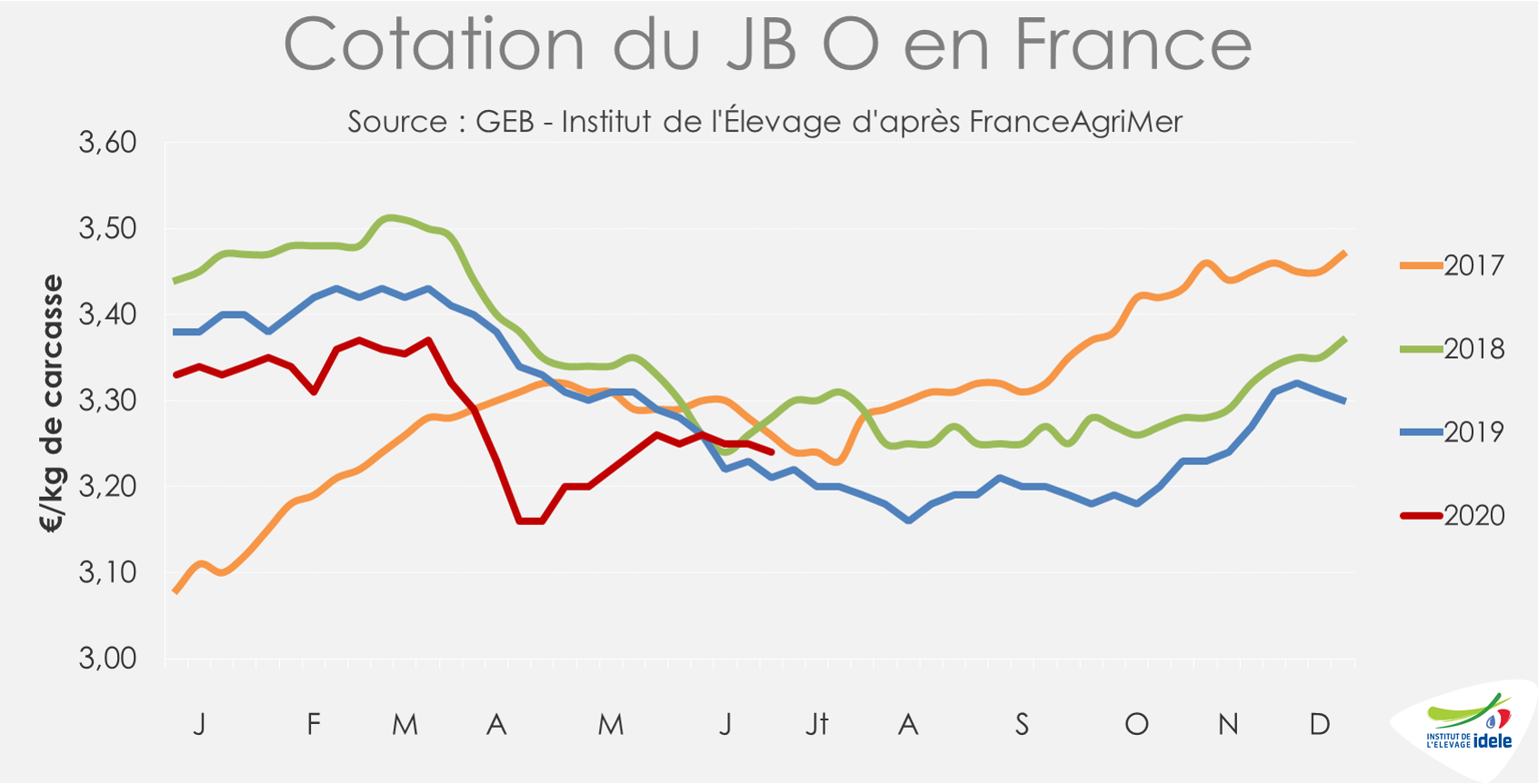

Entre mi-mars et mi-avril, la cotation du JB O s’est effondrée de 21 centimes en raison notamment de la fermeture des fast-foods et de la difficulté à retenir ce type d’animaux en ferme. Puis la réouverture de la restauration rapide lui a permis de regagner quelques centimes. Mais la cotation a vite plafonné à 3,24 €/kg début juillet (+1% /2019 et -1% /2018).

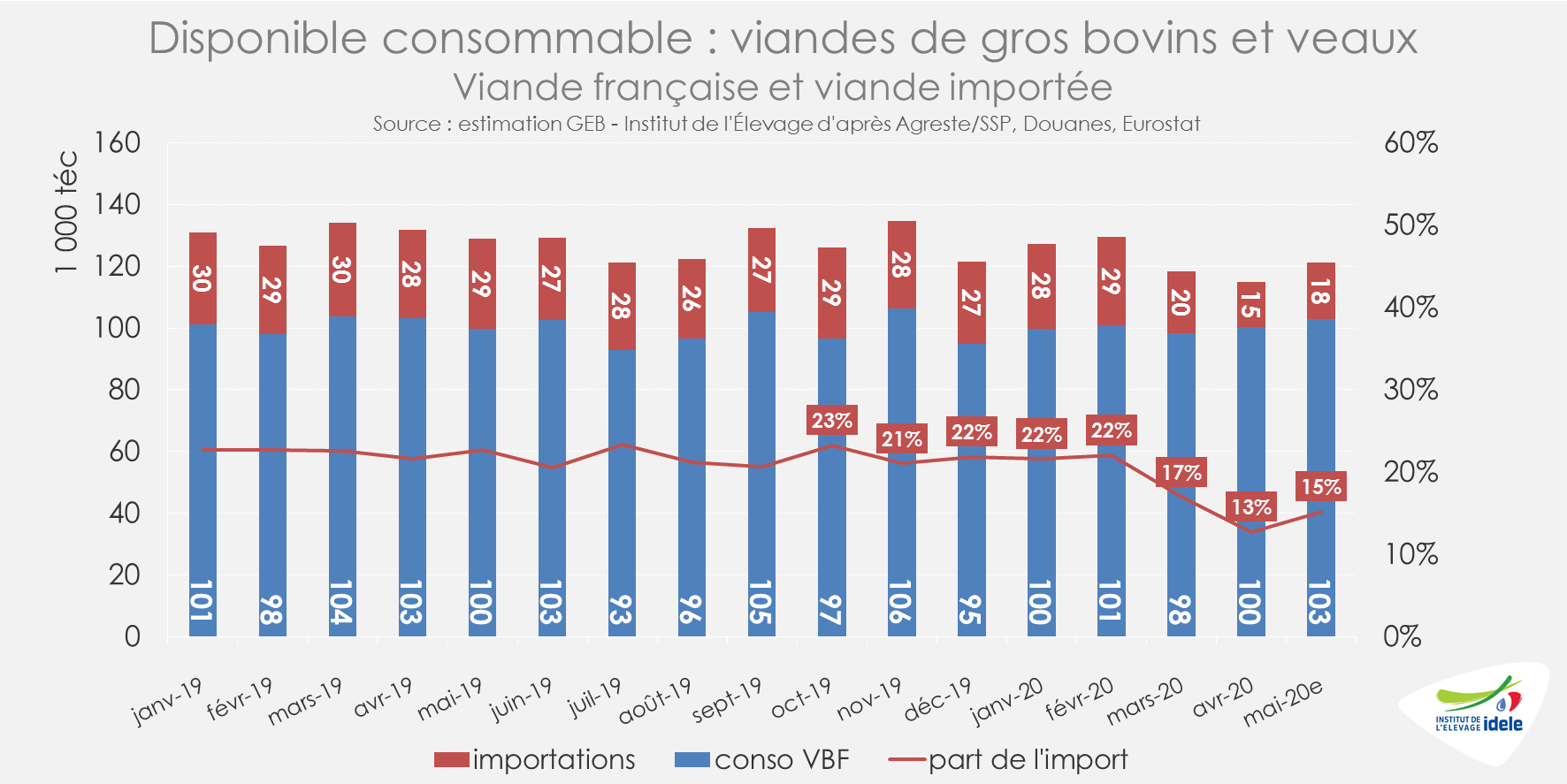

Les importations poursuivent leur chute en mai et les exportations restent en retrait,

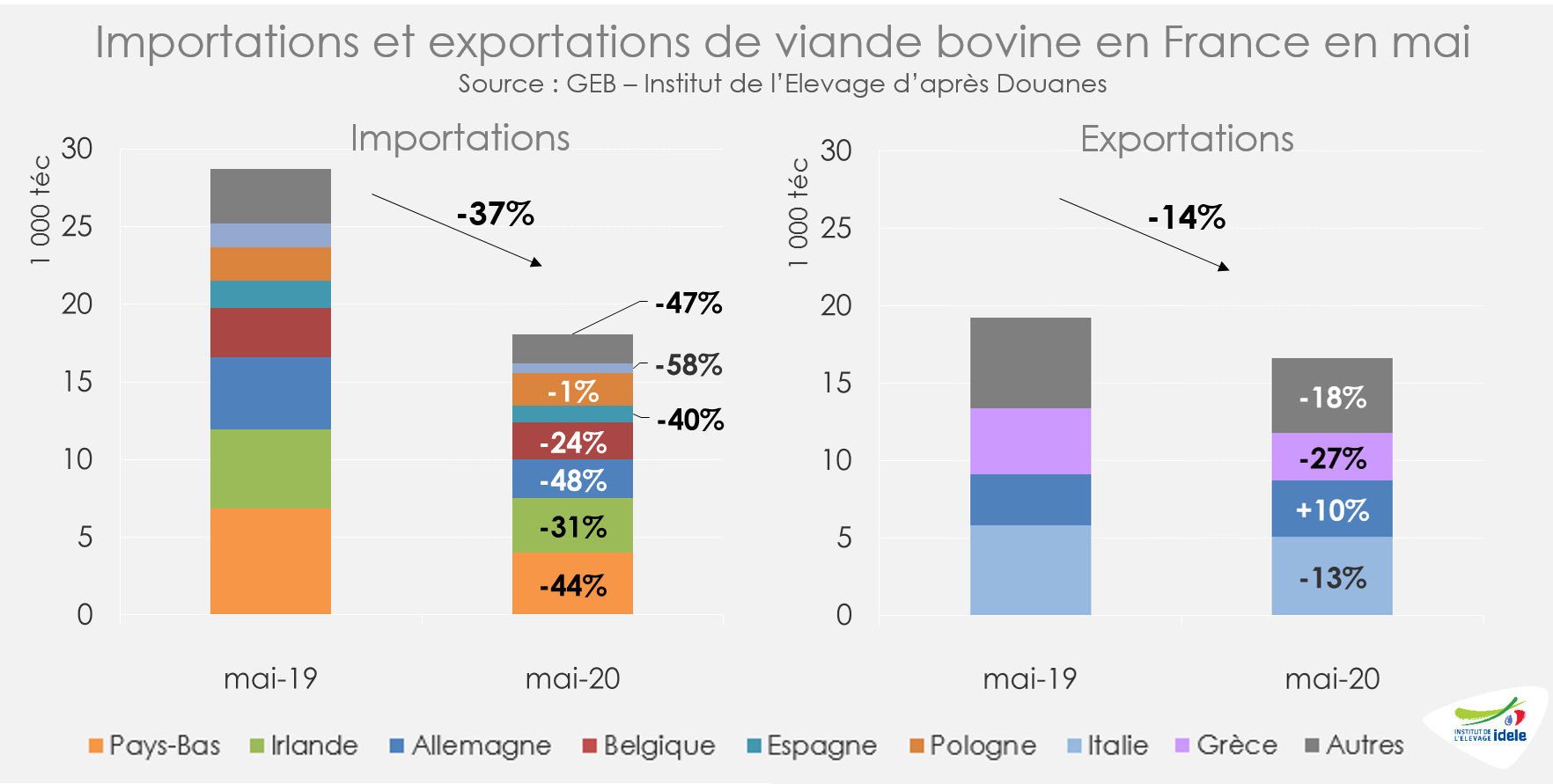

Durant le mois de mai 2020, comprenant intégralement les trois semaines de la première phase de déconfinement partiel en France (semaine 20 à 22) avec une ouverture de la RHD toujours limitée, les importations de viande bovine ont poursuivi leur chute (-37% /2019 à 18 000 téc), après un mois d’avril entièrement confiné (-49% /2019 à 14 400 téc). Quasiment toutes les origines sont impactées. Seuls les envois depuis la Pologne ont résisté (-1% /2019 à 2 100 téc).

En parallèle, les exportations françaises ont été en retrait pour le 2ème mois consécutif : 16 600 téc ont ainsi été expédiées en mai (-14% /2019), après 15 800 téc en avril (-13%). Seules les exportations vers l’Allemagne ont augmenté avec un taux de progression à deux chiffres (+10% /2019).

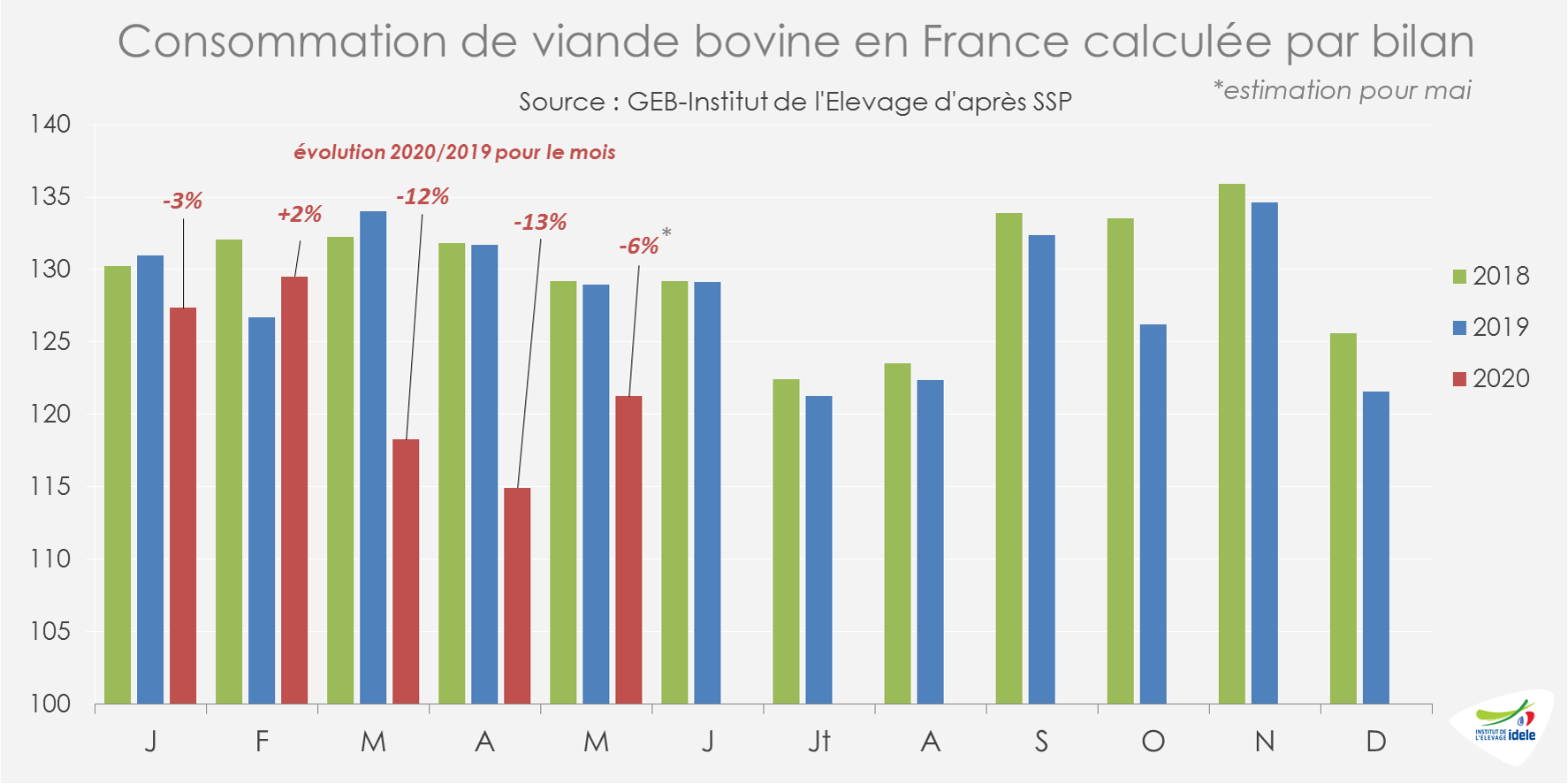

Avec une reprise des abattages depuis le déconfinement, le disponible consommable s’est légèrement redressé en mai (-6% /2019) après deux mois de baisse à deux chiffres (-12% en mars et -13% en avril).

La baisse du disponible consommable depuis mars est principalement liée à la chute des importations : la part des imports dans le disponible consommable est tombée à 17% en mars, 13% en avril, puis à 15% en mai, alors qu’elle était encore de 21% en février 2020. Attention toutefois, les éventuelles variations de stocks, susceptibles d’être beaucoup plus importantes à certaines périodes, ne sont pas intégrées dans cette estimation.