Les marchés des produits laitiers restent sous pression, malgré un contexte mondial de ressources laitières limitées dans les bassins excédentaires. Les cours de la protéine laitière ne progressent plus tandis que ceux du beurre et du lactosérum poursuivent leur repli.

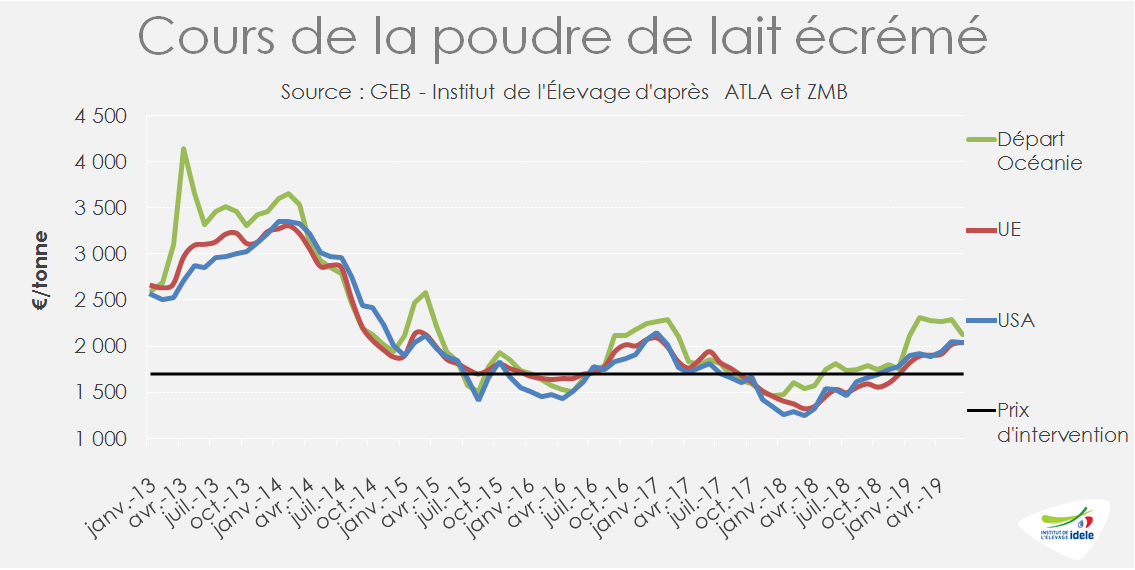

Marché de la poudre maigre : des cours stabilisés

Après avoir regagné +240 € en avril et mai, la cotation ATLA de la poudre maigre s’est stabilisée en juin à 2 150 €/t, 35% au-dessus de son niveau de 2018 à pareille époque. Les prix de la protéine laitière a également marqué le pas dans le reste du monde, tout en demeurant supérieur à son niveau de l’année dernière. A 2 042 €/t, le cours est resté stable aux États-Unis, tandis qu’il a perdu 7% en euros d’un mois sur l’autre en partance de Nouvelle-Zélande (2 120 €/t; +17% /2018).

Ces derniers mois, l’embellie sur le marché des protéines a incité les laiteries européennes à privilégier le couple beurre/poudre maigre. Les fabrications de poudre maigre dans l’UE-28 ont ainsi bondi de +11% en avril, après avoir légèrement reculé sur le 1er trimestre 2019. A l’inverse, la production poursuit son recul aux États-Unis (-4% /2018 en avril et -2% sur les 4 premiers mois) avec des stocks record pour un mois d’avril.

Les exportations européennes de poudre maigre sur pays tiers sont demeurées dynamiques grâce à la remise sur le marché de 170 000 t de produits d’intervention au 1er trimestre. Elles ont bondi de 32% (+106 000 t) sur les 5 premiers mois de 2019, à 435 000 t. Sur 1er quadrimestre, l’UE-28 a fourni la totalité volumes supplémentaires échangés sur le marché mondial (+88 000 t sur les 108 000 t supplémentaires échangées). Dans le même temps, les États-Unis, deuxième exportateur majeur, ont réduit leurs expéditions (-13% /2018), tandis que les autres exportateurs, Nouvelle-Zélande et Biélorussie notamment, ont plus ou moins accru leurs expéditions sans pour autant compenser le repli étatsunien.

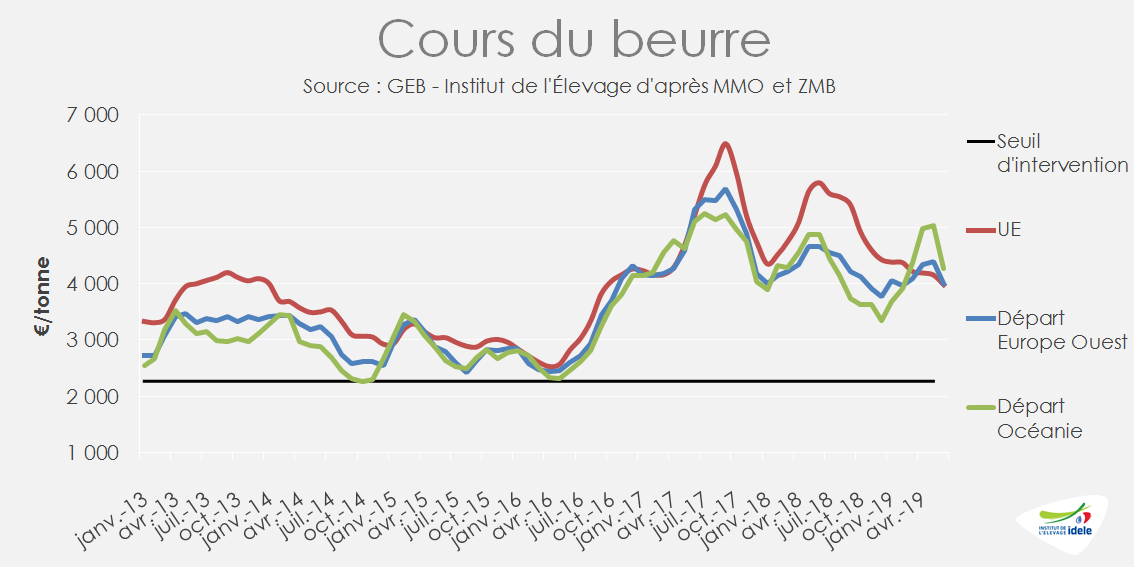

Marché du beurre : la détente se poursuit

En juin, le marché du beurre a poursuivi sa détente. Entre début mai et début juillet, le cours moyen du beurre dans l’UE-28 a cédé 300 €, repassant sous la barre des 4 000 €/t et se situant 30% sous le très bon niveau de l’an dernier. La compétitivité du beurre européen sur le marché mondial n’aura pas duré longtemps puisque le cours du beurre néo-zélandais, après s’être fortement apprécié entre janvier et mai, a chuté en juin (-15% d’un mois sur l’autre) pour passer début juillet sous les 4 000 €/t, malgré des disponibilités réduites.

La reprise de la collecte laitière européenne et le redressement des cours de la protéine laitière depuis janvier ont relancé les fabrications de beurre/poudre maigre dans l’UE. Ainsi après avoir légèrement reculé en début d’année, les fabrications de beurre ont progressé en mars (+2% /2018) et en avril (+5%).

Mais les transformateurs européens ont fait face depuis janvier à une demande européenne morose et à un déficit de compétitivité sur le marché mondial. Ils ont donc reconstitué leurs stocks qui ont dépassé les 200 000 t fin avril soit +84 000 t en un an selon ATLA. Les exportations européennes de beurre ont rebondi en avril (+15% /2018) et en mai (+34%), mais affichent toujours un repli de -6% /2018 sur les 5 premiers mois de l’année. Les envois néozélandais, premier fournisseur mondial, ont progressé de 10% sur le même période, portant la hausse des 5 premiers exportateurs mondiaux à +4% /2018.

Cependant la demande semble contrastée selon les grands pays importateurs. La Russie a fortement accru ses achats (+74% /2018), notamment en provenance de Biélorussie, mais aussi de Nouvelle-Zélande. La hausse des coûts de production du lait russe et l’appréciation du rouble affaiblissent la compétitivité des fabrications locales face aux produits importés dont les prix baissent. Les États-Unis (+47% /2018) et l’Iran (+88%) ont également fortement augmenté leurs importations depuis janvier 2019. En revanche, les importations chinoises ont fortement reculé (-30% /2018 sur les 5 premiers mois), corrigeant les importations excessives de 2018.

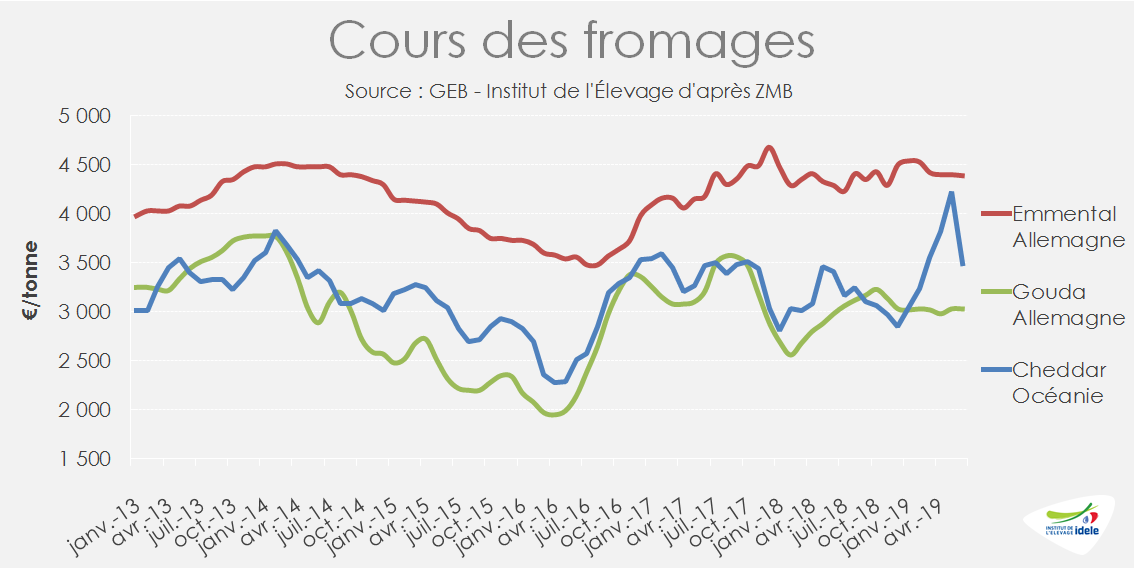

Marché de fromages : des échanges dynamiques

Les évolutions du marché des fromages commodités demeurent contrastées selon les bassins. Après avoir flambé depuis mars sous l’effet de disponibilités limitées en Nouvelle-Zélande et avoir atteint un record historique en mai, le cours du cheddar au départ d’Océanie a fortement chuté en juin, perdant 18% de sa valeur (-740 €) d’un mois sur l’autre pour passer sous les 3 500 €/t. Il est ainsi retombé sous son niveau de mars 2019 et à un niveau proche de celui de l’année dernière à pareille époque. A l’inverse, la hausse plus lente du cours aux États-Unis, entamée fin 2018, se poursuit. A près de 4 000 €/t en juin 2019, la progression se chiffre à +24% depuis décembre 2018.

Dans l’UE-28, les cours du gouda est demeuré stable en juin tandis que celui de l’emmental a reculé.

Les fabrications européennes affichent une modeste croissance de +0,5% au 1er quadrimestre grâce à un rebond en avril (+2%/2018). L’augmentation des stocks européens a été modérée (+ 2 900 t /2018 selon ATLA), grâce à la croissance de la demande européenne et d’une petite hausse des exportations sur pays tiers (+2% /2018) sur les 5 premiers mois de l’année. Les envois étatsuniens et néozélandais ont, eux, nettement progressé respectivement de +9% et +6%, si bien que les échanges internationaux ont bondi de +6% /2018. Seules les exportations australiennes poursuivent leur recul faute de disponibilités. Le dynamisme des achats japonais et russes ne faiblit pas avec des hausses avoisinant les +10% sur les 5 premiers mois de l’année.

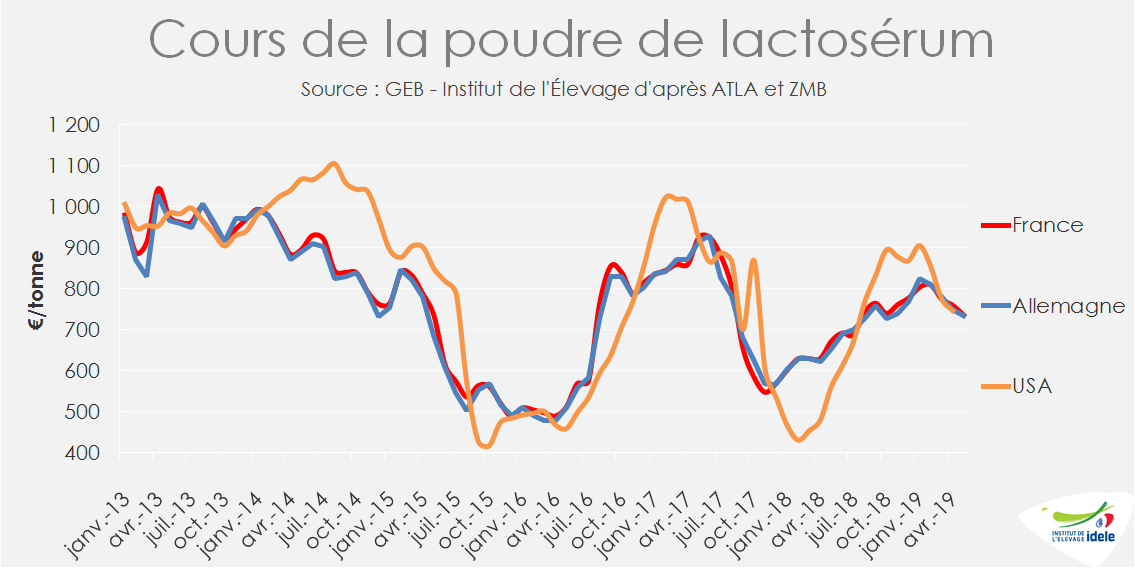

Marché du lactosérum : plombé par la Chine

En France, la cotation ATLA de la poudre de lactosérum destinée à l’alimentation animale a encore cédé 30 €/t en 5 semaines, entre fin mai et début juillet, soit une dépréciation de 150 € en 2 mois. Ramenée à 680 €/t en semaine 27, elle se situe à 10 € sous son niveau de 2018 à pareille époque.

Les fabrications européennes sont en légère hausse depuis avril par rapport à 2018, en lien avec la reprise des fabrications fromagères. En revanche, elles demeurent fortement ralenties aux États-Unis (-14% /2018 au 1er quadrimestre 2019), où les fabricants s’adaptent à la hausse des droits de douane imposée par Chine aux produits étatsuniens et aux ravages de la fièvre porcine africaine. Sur les 5 premiers mois, les exportations étatsuniennes de poudre de lactosérum ont chuté de -31% /2018 à 166 000 t toutes destinations. Les envois européens ont faiblement reculé sur la même période (-5% à 234 000 t). En somme les échanges internationaux ont fléchi de 10% /2018 sur les 5 premiers mois de 2019.