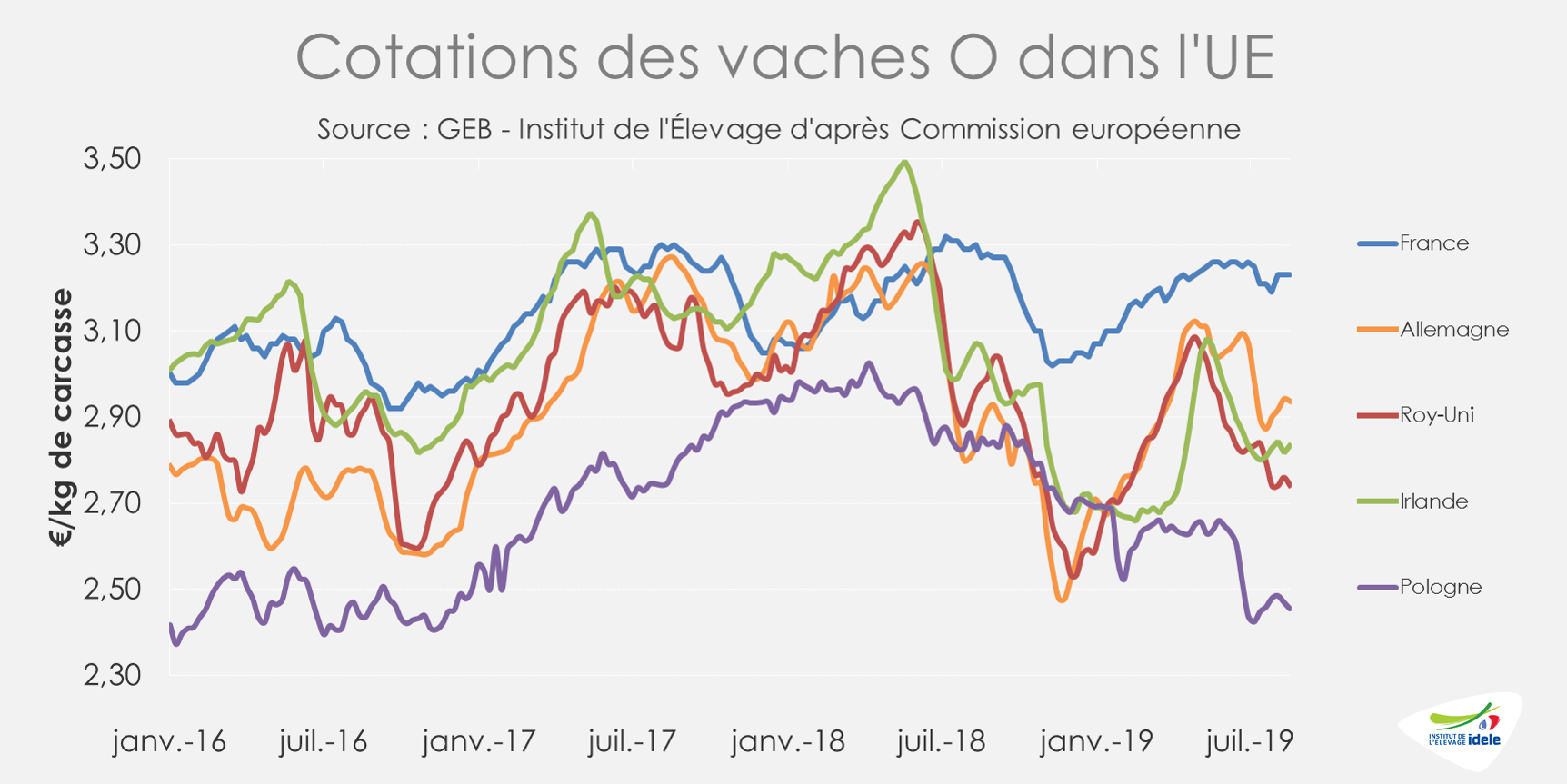

Les cotations européennes des vaches sont globalement déprimées alors que les abattages sont restés modérés, et ce malgré la sécheresse qui a sévi un peu partout en Europe continentale. La situation en Irlande amène les éleveurs à bloquer les abattoirs. Le marché polonais peine toujours à se remettre des scandales sanitaires qui ont touché sa filière en début d’année.

POLOGNE : la faible demande en viande hachée pèse sur les cours

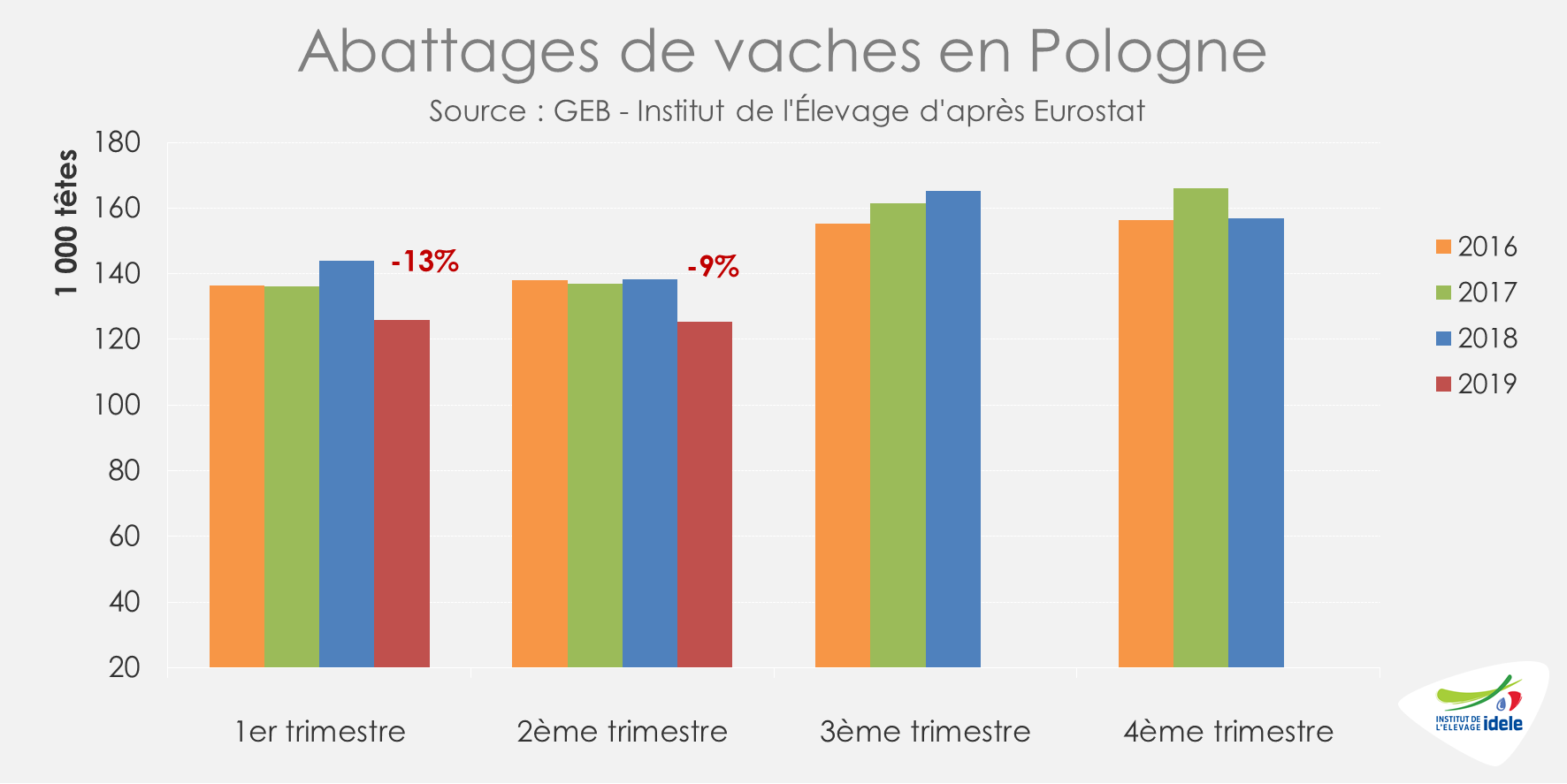

En Pologne, le marché des vaches de réforme est à la fois pénalisé par une demande atone en Europe, et par la dégradation de l’image de viande polonaise suite aux scandales de fraudes du début de l’année. D’après Eurostat, la demande des abattoirs a été limitée et les abattages de vaches ont atteint des bas niveaux au 1er trimestre 2019 (-13% /2018), comme au 2ème trimestre (-9%). En cumul sur le premier semestre, la baisse des affectifs abattus dépasse 31 000 vaches (-11% /2018).

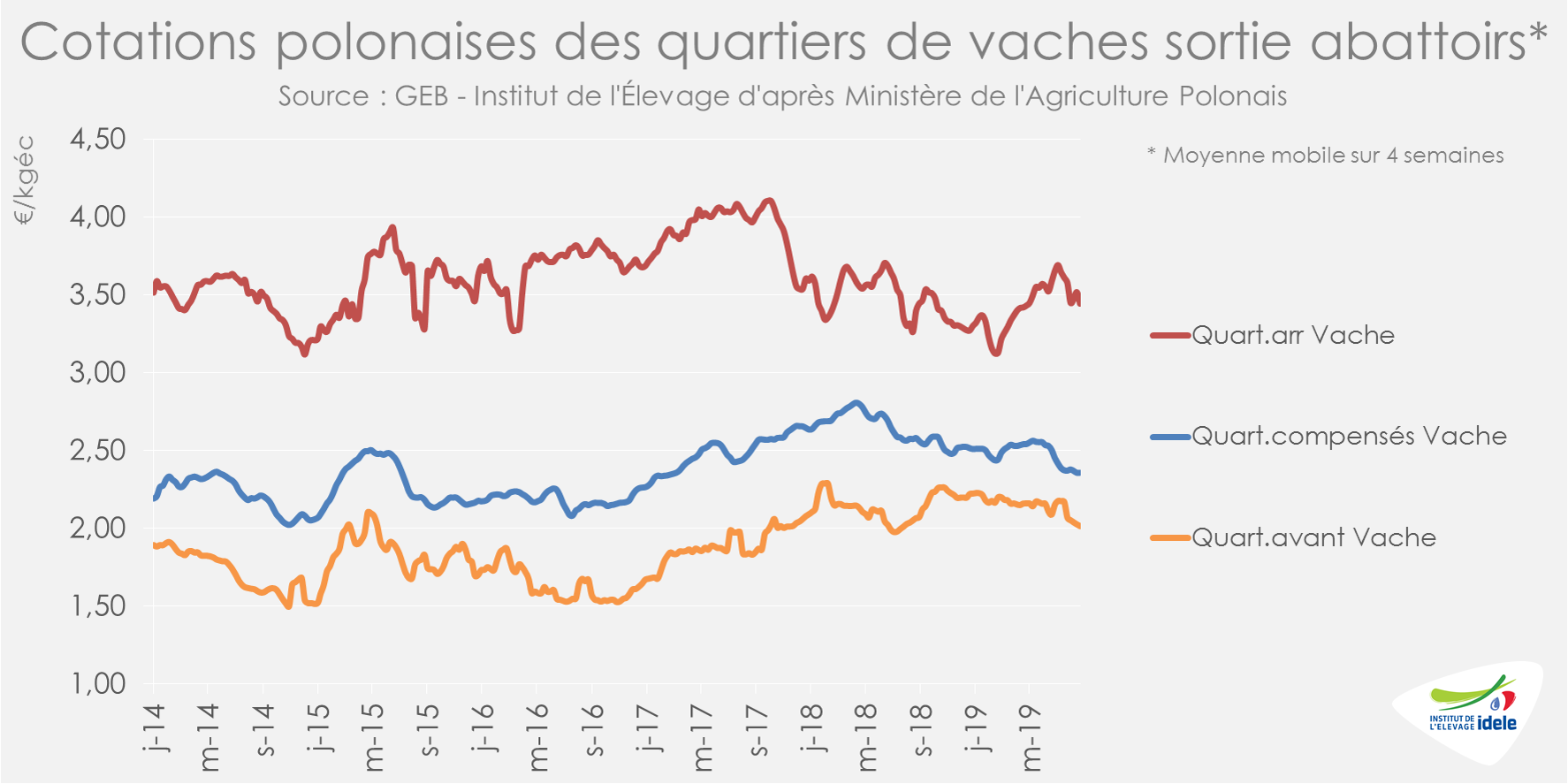

La fraude de janvier a notamment entraîné une baisse de la demande en viande de réforme pour la transformation et une diminution des cotations des quartiers avant de vaches polonaises (-22 centimes depuis le début de l’année).

Les cotations polonaises peinent donc toujours à se relever d’autant que le marché européen est encombré. Début septembre, la vache O cotait 2,46 €/kg de carcasse (-14% /2018 ; -12% /2017).

La sécheresse, qui a touché quinze des seize Voïvodies (provinces) que compte la Pologne, a impacté les rendements des prairies et des cultures fourragères. Cela pourrait conduire à terme à un manque de fourrages en fin d’année, avec comme conséquence des sorties amplifiées de réformes laitières. Le Ministère de l’Agriculture a d’ores et déjà pris les devants. Des mesures de soutiens, dont les montants ne sont toujours pas connus, ont été annoncées (réduction d’impôts, prêts, réduction de cotisations sociales pour les installations récentes et paiements directs via le de minimis).

ALLEMAGNE : les prix des réformes peinent à progresser

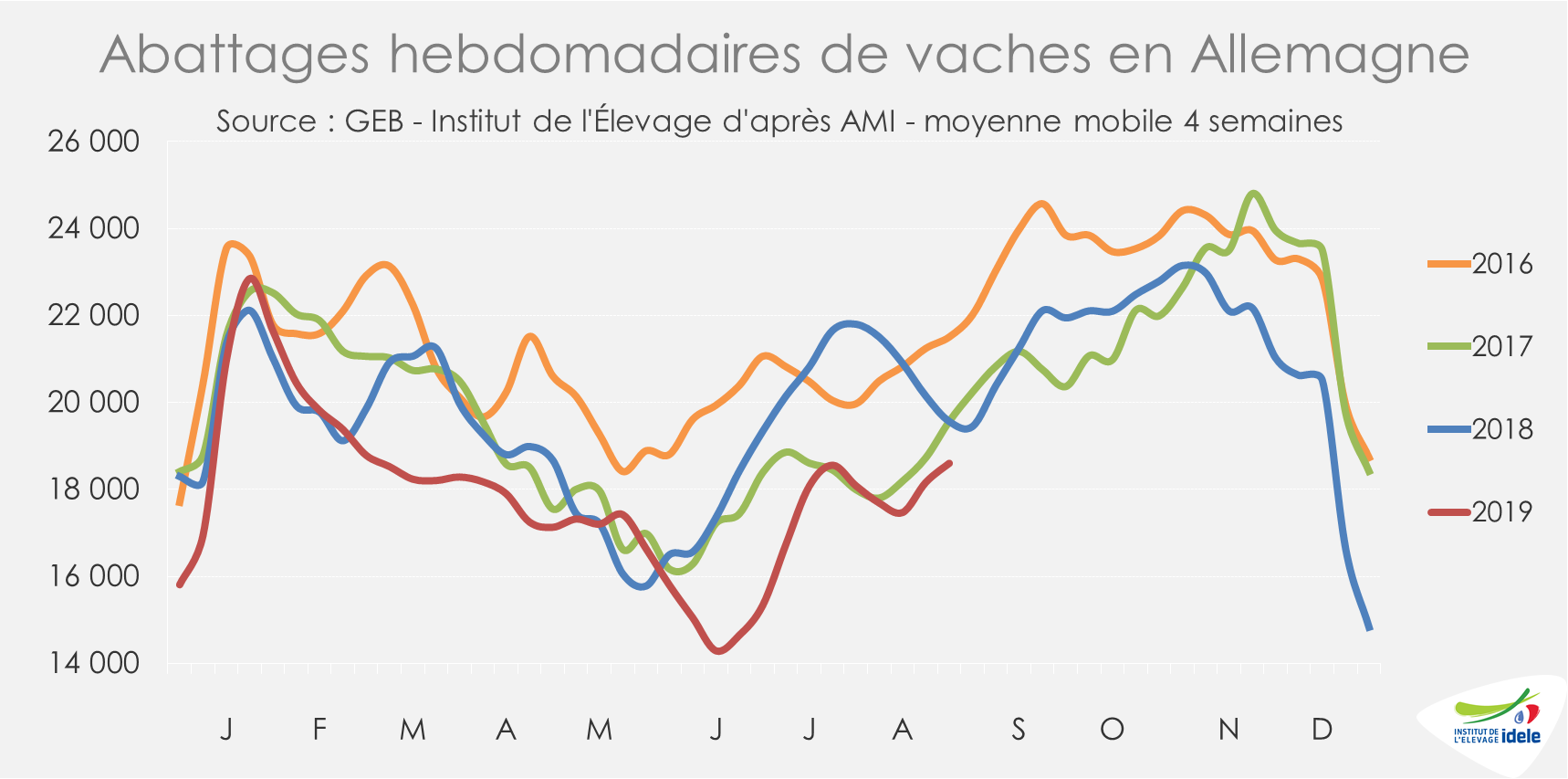

En Allemagne, les cours des vaches peinent à se relever pleinement de la baisse entamée début juin, liée notamment à la plus faible demande du secteur de la transformation. La cotation de la vache O ne s’est appréciée que de 6 centimes entre les semaines 31 et 35 (+2%), pour atteindre 2,94 €/kg éc début septembre d’après Eurostat. Celle-ci reste proche du bas niveau de 2018, alors touchée par la décapitalisation liée à la sécheresse, et loin de l’année 2017 (+2% /2018 et -10% /2017).

Pourtant, d’après les données hebdomadaires d’AMI, les abattages de vaches ont baissé en août (-9% /2018 et -5% /2017). Dans le même temps, les abattages de génisses sont demeurés plutôt élevés (29 500 têtes soit +5% /2018 ; +9% /2017). Les effectifs de femelles abattues sont néanmoins restés globalement en retrait, mais sans réel effet sur les cotations.

Depuis le début de l’année, la consommation en Allemagne est globalement en retrait. Pour le moment la demande en viande de femelles pour la transformation ne semble pas bénéficier de l’envolée du prix du porc. La viande de porc, utilisée notamment en transformation, est actuellement très demandée à l’export vers la Chine, qui en plus d’être touchée par la fièvre porcine africaine,ne commerce plus avec les États-Unis.

Les cours des femelles pourraient donc bénéficier dans les semaines à venir de cet appel d’air. L’équilibre du marché dépendra aussi des impacts de la sécheresse estivale, qui a aussi touché ce pays, et dont l’impact est encore difficile à estimer.

IRLANDE : rythme des réformes modéré, prix en berne

En Irlande, depuis le début de l’été, le niveau d’abattage de réformes est globalement limité, phénomène amplifié récemment par le blocage des abattoirs (voir ci-dessous). D’après l’indicateur hebdomadaire publié par Bord Bia, le nombre de vaches abattues sur les 5 dernières semaines est inférieur aux statistiques des deux dernières années (-16% /2018 et -5% /2017), alors que les effectifs réformés avaient été exceptionnels en 2018.

En parallèle, les cotations des vaches se sont stabilisées : la vache O atteignait 2,83 €/kg éc en semaine 35 (+2 centimes en quatre semaines) quand la vache R atteignait 3,00 €/kg (+1 centime). Mais les cours pratiqués en Irlande demeurent très en deçà des niveaux des années précédentes : la vache O a perdu 23 centimes en un an (-8% /2018 ; -9% /2017) quand la vache R en a perdu 29 (-9% /2018 ; -10% /2017).

Face à un marché déprimé depuis plusieurs mois et à l’approche du Brexit, les éleveurs irlandais ont multiplié les actions. Durant l’été, le « Beef Plan Movement », groupe initialement formé sur la messagerie de partage WhatsApp par 9 éleveurs, a atteint 20 000 adhérents. Après une première vague de blocage des abattoirs courant août, une deuxième vague a été entamée le 25 août. Le 9 septembre dernier, 20 abattoirs du pays, qui représentent 80% des capacités d’abattage du pays, étaient encore bloqués. Les débats entre éleveurs, abatteurs et distributeurs restent vifs.

ROYAUME-UNI : abattages contenus et baisse des prix amplifiée par la dévaluation de la livre

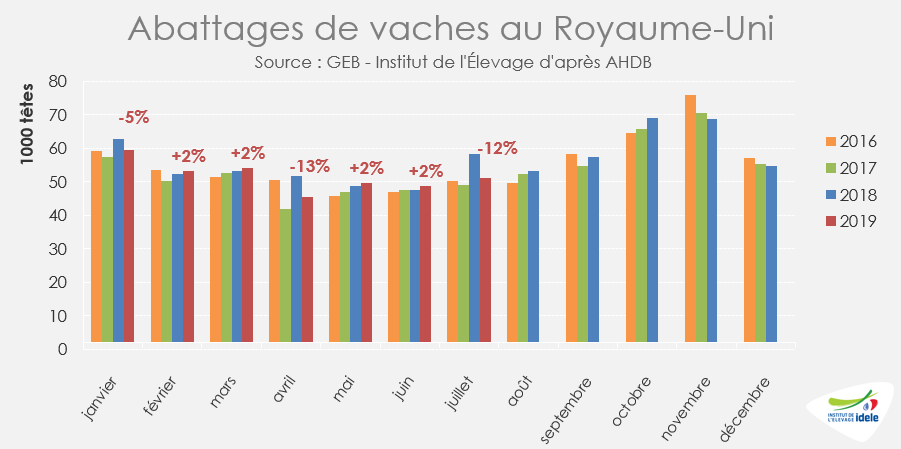

Au Royaume-Uni, 360 000 vaches ont été abattues de janvier à août 2019, soit un effectif intermédiaire entre les deux années précédentes (-4% /2018 et +5% /2017). L’année 2018 avait été marquée par un niveau exceptionnel de réformes suite à la sécheresse estivale qui avait fortement touché les îles britanniques.

En monnaie nationale, les cotations des vaches ont entamé une baisse depuis la mi-mai malgré une offre non pléthorique. Cette baisse a été amplifiée en euro par la dévaluation de la livre. En semaine 35, la cotation de la vache O britannique s’établissait à 2,74 €/kg de carcasse, soit -5 centimes en quatre semaines (-8% /2018 et -10% /2017).

Ces prix bas se traduisent notamment par une plus grande compétitivité des viandes britanniques à l’export. Ainsi, d’après AHDB, le Royaume-Uni a exporté au premier semestre 2019 plus de 62 600 tonnes de viande bovine réfrigérée et congelée (+11% /2018 ; +26% /2017). Si la progression des exportations vers l’UE reste relativement limitée ( 59 000 t +2% /2018 et +11% /2017, à 59 000 t), elle est plus marquée à destination des pays tiers (11 700 t ; +49% /2018 et +73% /2017). A noter que les envois de viande bovine réfrigérée et congelée vers la France ont sensiblement progressé (5 900 t ; +28% /2018 et +45% /2017).