Le report de consommation de la RHD vers les circuits de détail a été plus favorable aux prix des mâles, dont l’offre est par ailleurs limitée. A l’inverse, les prix des vaches de réformes qui restent à de bas niveaux. Affectés par la Covid-19, les échanges ont fortement chuté sur les 5 premiers mois de l’année.

Les achats de viandes au détail restent élevés

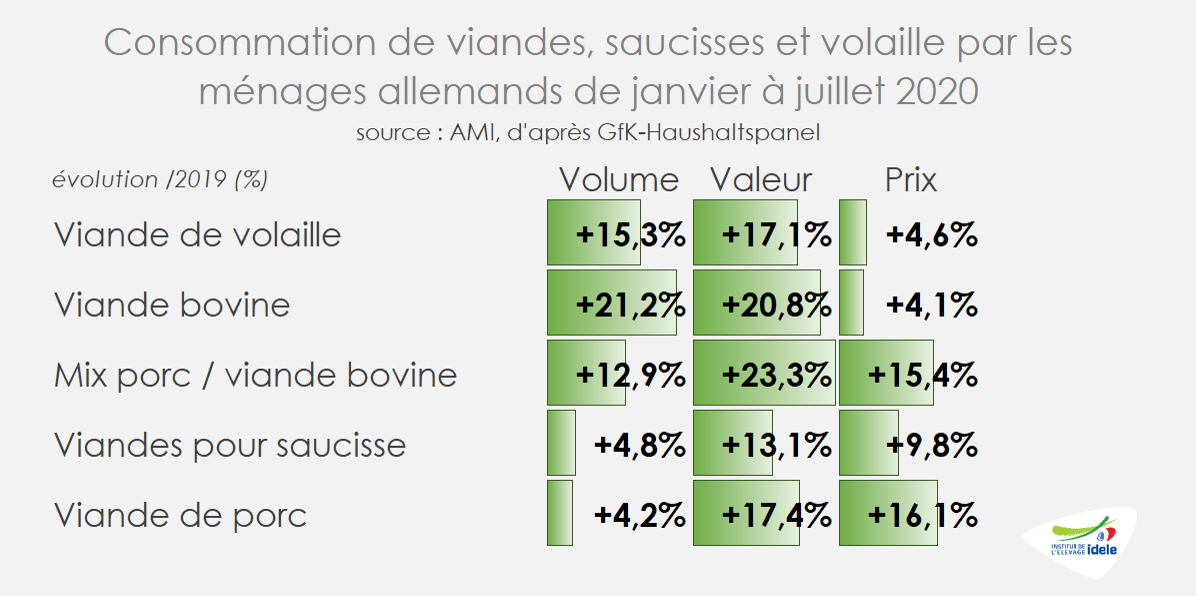

Entre janvier et juillet 2020, les achats au détail de viandes par les ménages ont fortement augmenté en Allemagne également. Cette hausse traduit en particulier le transfert de la consommation en RHD. En effet, malgré l’assouplissement depuis mai des restrictions ayant affecté outre-Rhin la RHD, les ventes y sont restées bien inférieures à celles des années précédentes. Le chiffre d’affaires de la restauration était toujours en baisse de -55% en mai et de -36% en juin, après -69% en avril d’après l’institut national des statistiques.

Parmi les différentes viandes, la viande bovine a connu la plus forte progression en sept mois (+21% /2019). Les autres types de viande ont également été consommés en plus grande quantité que l’année précédente, malgré des prix plus élevés. C’est notamment le cas pour le porc qui connaît une hausse plus modérée en volume (+4%) qu’en prix (+16%). La baisse récente du prix de la viande de porc jusque-là affecté par l’épizootie de fièvre porcine africaine (FPA) en Chine pourrait modifier les équilibres. D’autant qu’un premier cas de FPA vient d’être révélé le 10 septembre dans le Brandebourg, ce qui pourrait affecter les exportations très importantes de ce pays vers l’Asie, et donc les prix européens.

Le manque de JB à abattre entraîne une hausse mesurée des prix

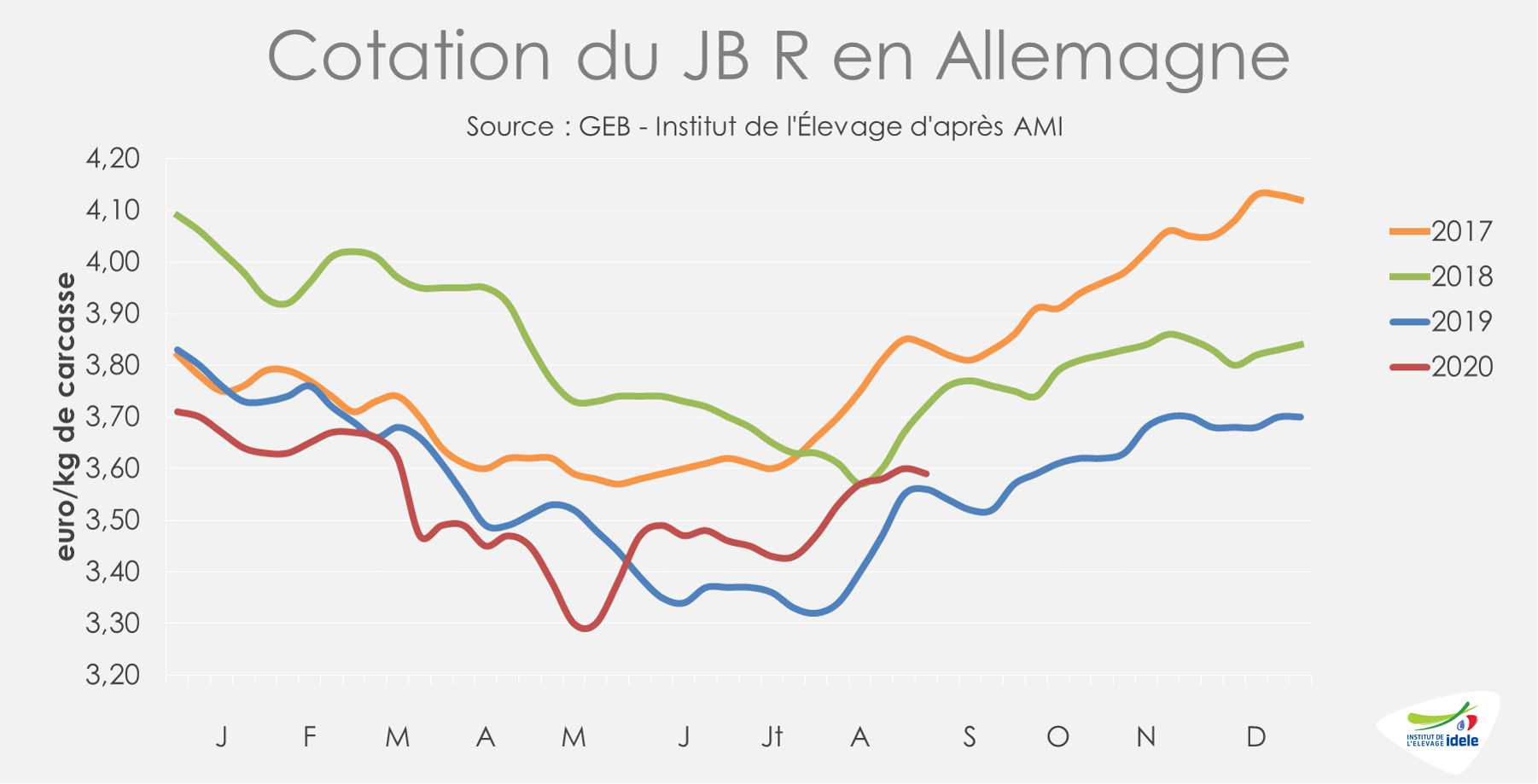

Au cœur de l’été, les cours des JB se sont légèrement redressés en lien avec une restreinte. Sur les 8 dernières semaines connues (28 à 35), les abattages de JB sont restés relativement limités faute d’offre (-5% /2019 ; +3% /2018) d’après l’indicateur AMI. Entre les semaines 31 et 35, les cotations des JB ont repris entre +3 et +7 centimes selon les conformations. En semaine 35, le JB U valait 3,63 €/kg de carcasse (+1% /2019 ; -4% /2018), le JB R 3,59 €/kg (+1% /2019 et -3% /2018) et le JB O 3,30 €/kg (+1% /2019 ; -4% /2018).

D’après AMI, alors que la consommation a été limitée au cœur de l’été en lien avec les températures élevées et la période de vacances scolaires en Allemagne, la demande du secteur de la restauration a fortement rebondi début août poussée par la relocalisation du tourisme allemand traditionnellement très tourné vers l’étranger.

En septembre, les cours allemands du JB pourraient être plus fermes. La demande en viande de mâles augmente généralement après la période de congés scolaires et les effectifs de bovins à abattre restent restreints. La grande question reste la réaction sur le marché du porc après le premier cas de FPA…

Les abattages de réformes reprennent timidement après un creux en été

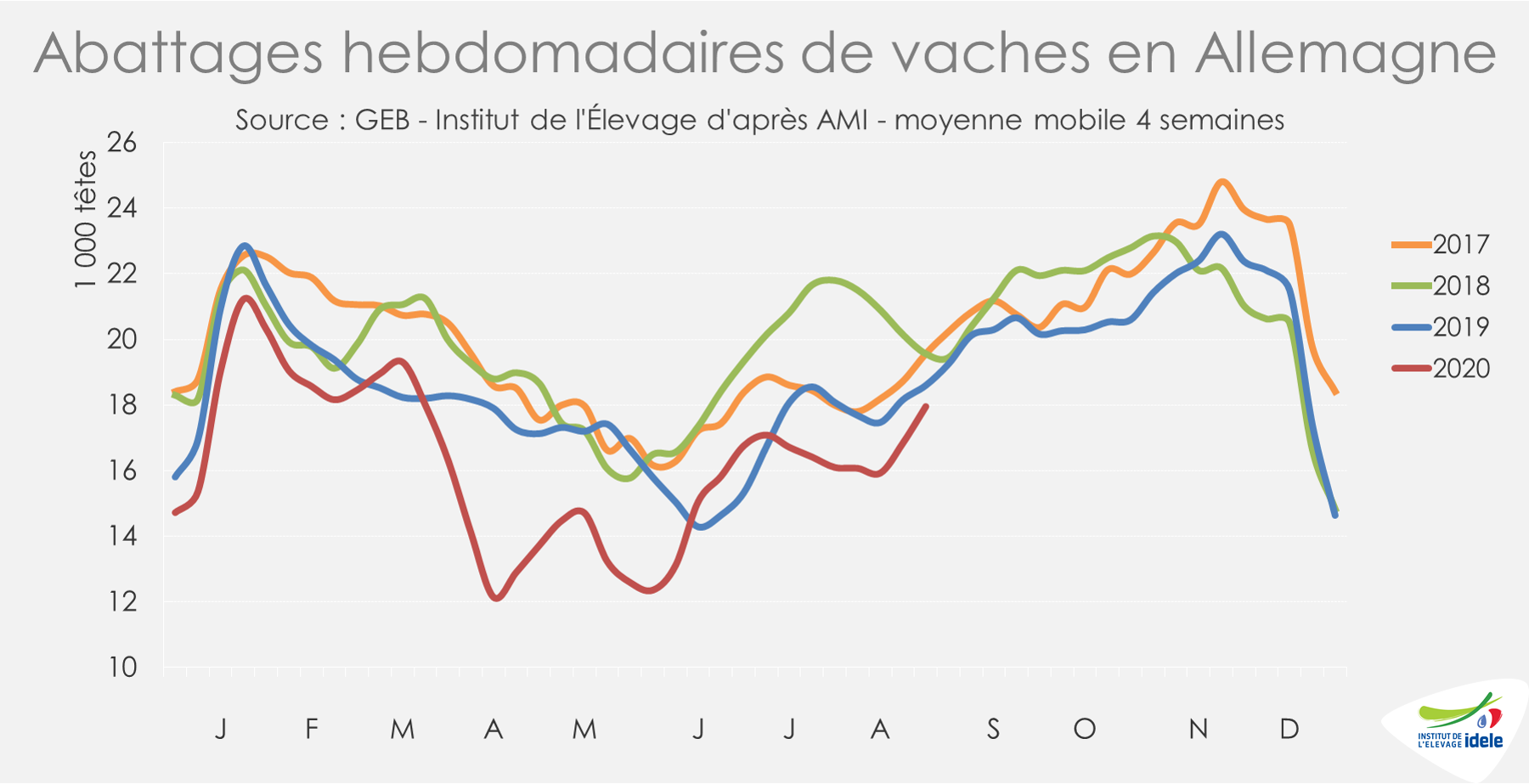

Depuis la mi-juillet, les prix des réformes augmentent lentement mais régulièrement. Comme en JB, l’offre restreinte soutient les prix payés en ferme. D’après l’indicateur d’AMI, les abattages de réformes restent limités. Sur les 8 dernières semaines connues (28 à 35), les abattages de vaches ont reculé (-7% /2019 ; -18% /2018) même si le rythme progresse en fin de période.

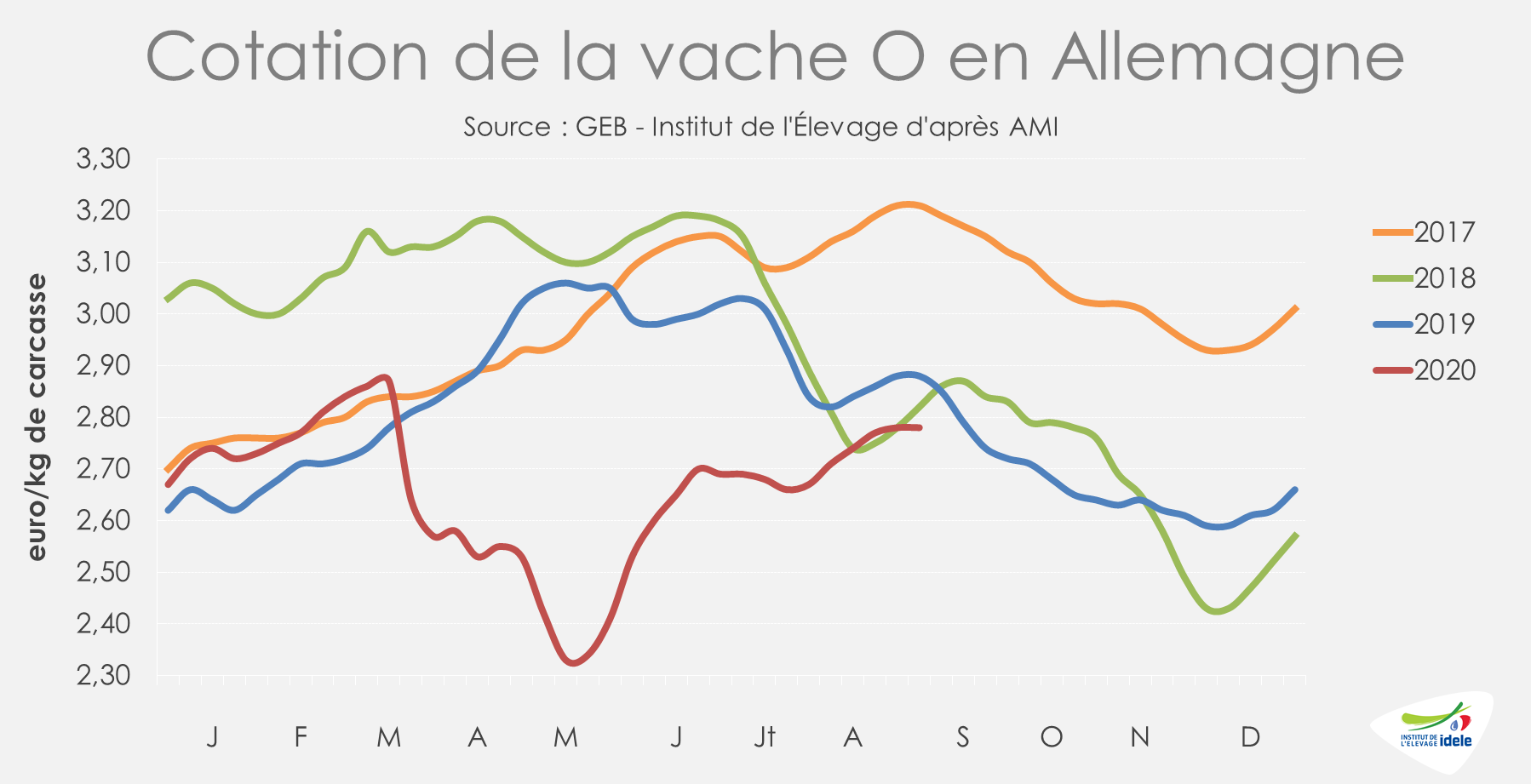

La demande en viande de femelles reste relativement limitée. Les marchés semblent équilibrés et les cotations augmentent légèrement, mais restent inférieures aux années précédentes. Entre les semaines 31 et 35, les cotations des réformes se sont appréciées de +5 et +8 centimes selon les conformations. En semaine 35, la vache R a atteint 2,95 €/kg de carcasse (-3% /2019 ; -3% /2018), quand la vache O cotait 2,78 €/kg (-3% /2019 ; -1% /2018).

Les échanges commerciaux en berne face à la Covid-19

Sur les 5 premiers mois de 2020, les échanges commerciaux allemands de viande bovine ont été fortement affectés par la pandémie de coronavirus. Les exportations de viande bovine réfrigérée et congelée ont chuté (-23% /2019 à 100 000 téc), tout comme les importations (-22% /2019 à 134 000 téc). Toutes les origines des importations sont concernées par cette diminution, notamment la France (-15% /2019 à 14 600 téc), les Pays-Bas (-25% à 41 300 téc), la Pologne (-18% à 17 600 téc) et même l’Autriche (-4% à 16 100 téc) qui avait résisté jusque-là.