Les marchés des produits laitiers ont plutôt bien résisté à la récession économique mondiale provoquée par la Covid-19, alors que la collecte laitière est demeurée globalement croissante dans les principaux bassins exportateurs. Les échanges internationaux sont demeurés probablement dynamiques cet été, signe d’une demande toujours robuste dans les principaux pays déficitaires, Chine en tête.

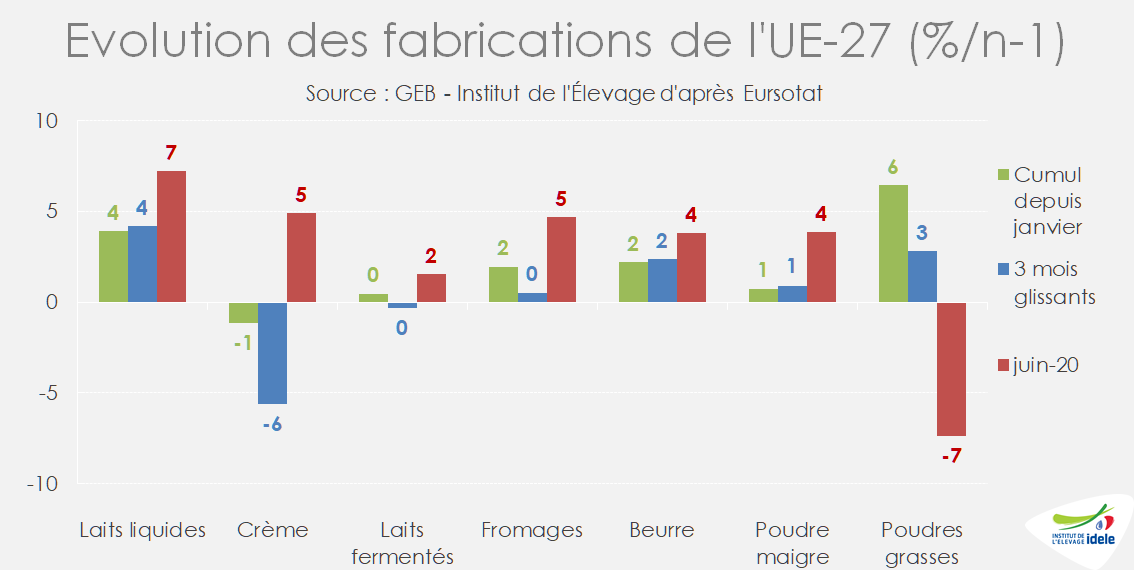

Fabrications européennes : atypiques au 1er semestre 2020

Le confinement de la plupart des Européens de la mi-mars à la mi-mai, suivie d’une réouverture tardive de la restauration commerciale, a modifié le profil des fabrications européennes de produits laitiers. La demande en laits conditionnés et en beurre a bondi provoquant un sursaut des fabrications respectivement de +4% et +2% /2019 au printemps comme au 1er semestre. La forte demande en beurre a entrainé une reprise des fabrications de poudre maigre. Après avoir été relancées, les fabrications européennes de poudres grasses ont chuté en juin (-7%) parallèlement à une nette reprise des fabrications de beurre/poudre maigre et une perte de compétitivité sur le marché mondial.

Poudre maigre : marché plus équilibré et stabilisé

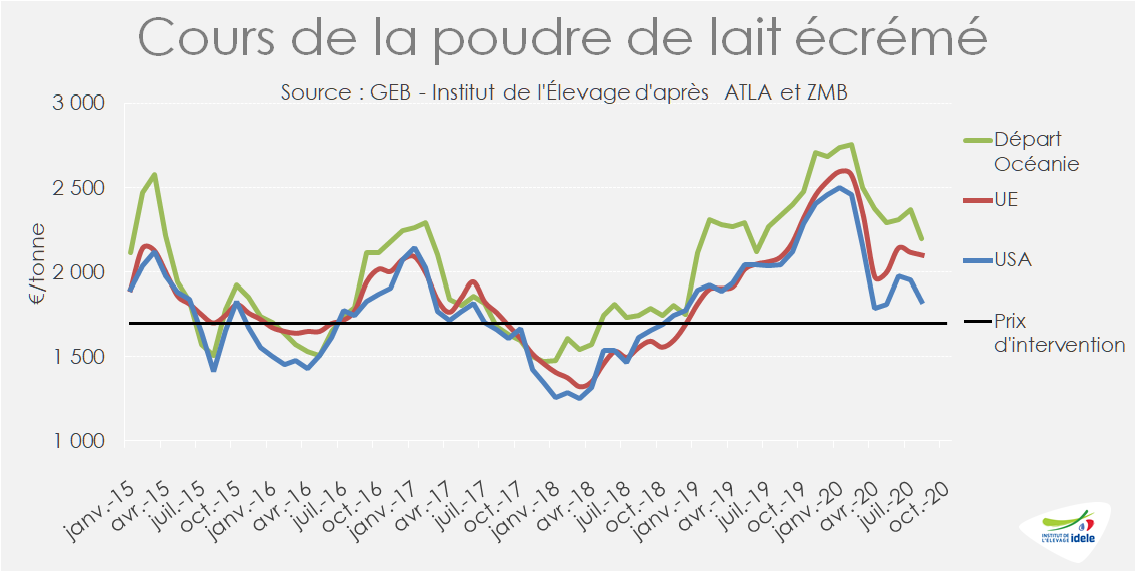

Après avoir nettement fléchi au début du confinement, le prix de la poudre maigre s’est redressé sur la seconde moitié du 2ème trimestre. Il s’est ensuite stabilisé durant l’été au niveau de l’an dernier. A 2 120 €/t début septembre, la cotation ATLA égale son niveau de l’an dernier à pareille époque.

Le cours de la poudre maigre au départ d’Océanie enregistre de son côté un net fléchissement avec la reprise des fabrications en Nouvelle-Zélande, mais demeure, à 2 200 €/t en août, moins compétitive que la poudre européenne. A l’inverse, la poudre maigre étatsunienne demeure moins chère, renforcée par des disponibilités abondantes et la dépréciation du dollar sur l’euro.

Les stocks de poudre maigre ont globalement peu varié dans l’UE-27 durant l’été : ils sont demeurés plutôt faibles, estimés à 120 000 t en juin par EDA, soit guère plus que les stocks de sécurité. Soit 200 000 t de moins qu’en 2019 à pareille époque. Ils sont plus étoffés aux États-Unis, à 310 000 t en août, soit +40 000 t d’une année sur l’autre.

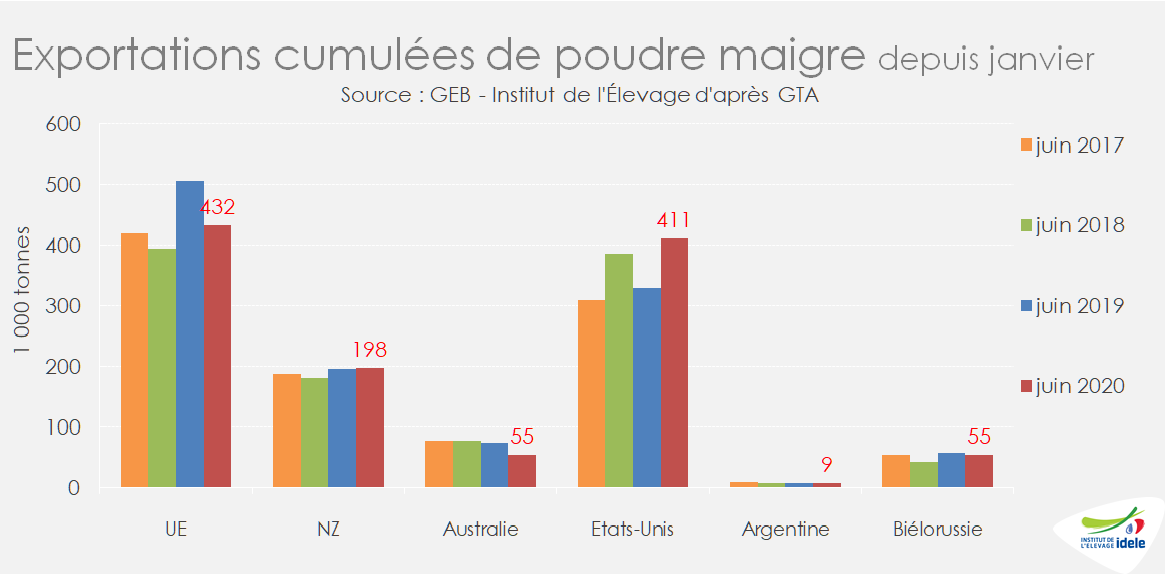

Le confinement de près de la moitié de la population mondiale a peu affecté les échanges internationaux de poudre de lait écrémé. Les exportations cumulées des 10 premiers exportateurs mondiaux ont faiblement baissé au 1er semestre ( -2% /2019 selon ATLA). D’un côté, l’UE-27 a fortement réduit ses exportations (-74 000 t) faute de disponibilité (les stocks d’intervention étant épuisés début 2020). De l’autre, les expéditions des États-Unis, grâce à des disponibilités et des fabrications dynamiques, ont bondi de +25% /2019, à 411 000 t au 1er semestre. Entre les deux, la Nouvelle-Zélande a stabilisé ses expéditions à près de 200 000 t sur la même période.

Beurre : Des évolutions divergentes entre les bassins

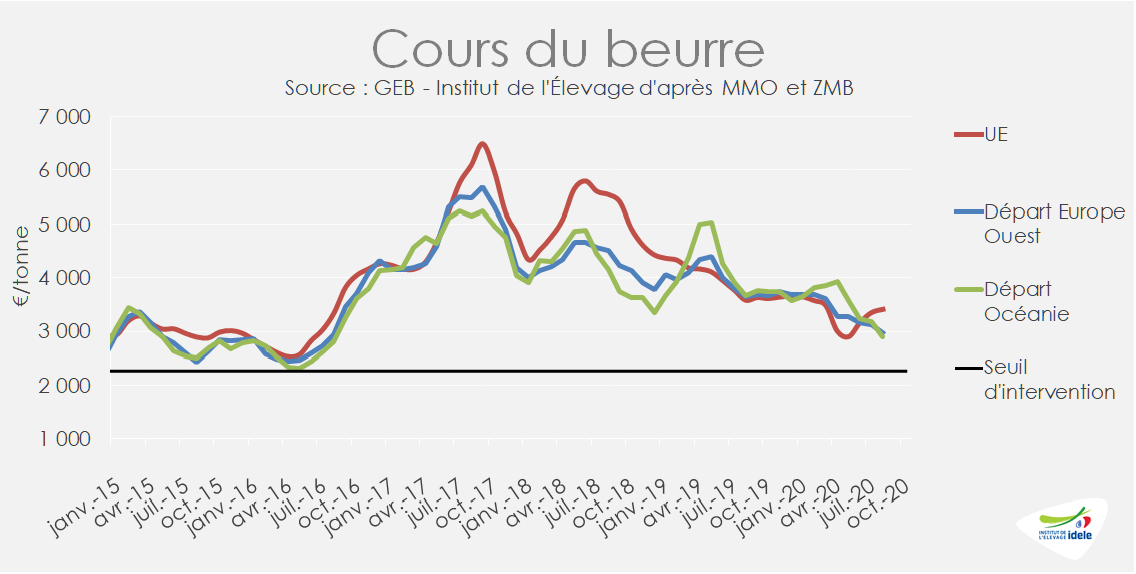

Les cours se redressent significativement dans l’UE-27 depuis mai après avoir subi une longue dépréciation. Le cours moyen européen a regagné +500 €/t en 4 mois à 3 400 €/t en août. Début septembre, la cotation ATLA sur le marché spot, comme le cours moyen dans l’UE-27, n’était que 4% sous son niveau de 2019 à pareille époque. En revanche, le cours du beurre aux États-Unis comme en Nouvelle-Zélande continue de se déprécier, à respectivement 3 352 $/t et 3 440 $/t en août, soit -34% et -18% /2019. En euro, il est tombé respectivement à 2 800 et 2 910 €/t (-32% et -24% /2019).

Les stocks de beurre demeurent très étoffés aux États-Unis, à 373 000 t début août, après avoir fortement gonflé pendant le confinement. S’ils sont relativement moins élevés dans l’UE-27, ils ont aussi progressé durant le printemps. Selon ATLA, les stocks en entreprise ont bondi de 70 000 t en six mois, à 240 000 t en juin, soit 43 000 t au-dessus de leur niveau de l’an dernier à pareille époque. Plus d’un quart des volumes (64 000 t) a bénéficié d’aide au stockage privé, dispositif communautaire activé au printemps.

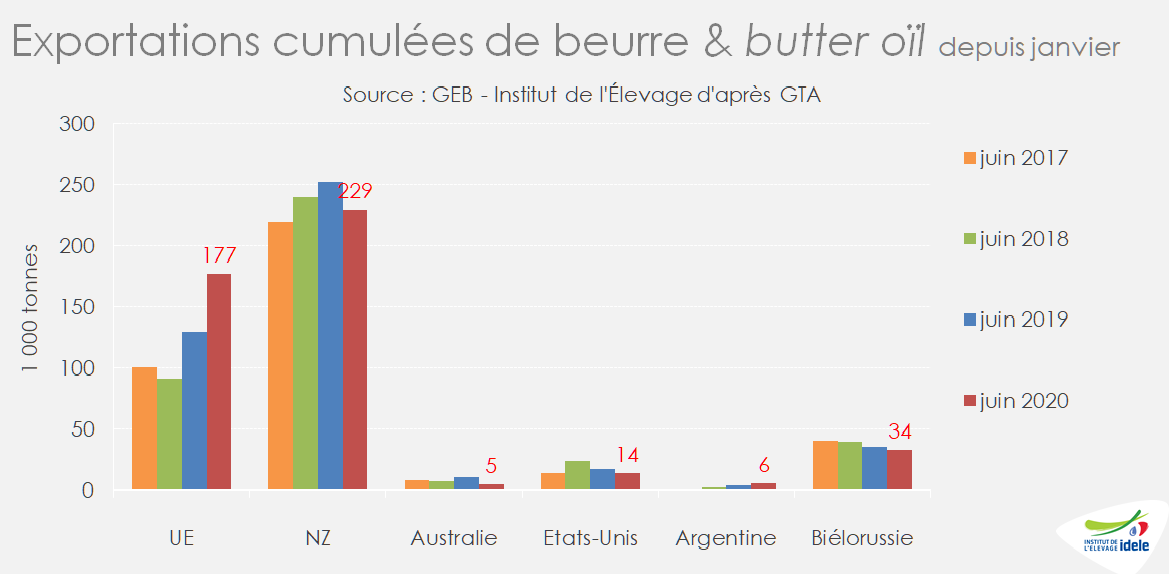

Les échanges internationaux auraient été moins dynamiques au 1er semestre 2020 qu’en 2019, du fait du reflux des expéditions de fournisseurs secondaires (Inde, Ukraine, Turquie). En revanche les principaux fournisseurs auraient globalement maintenu leurs positions, grâce au bond des exportations de l’UE-27 (+36% à 177 000 t au 1er semestre) qui a plus que compensé le tassement de la Nouvelle-Zélande (-23 000 t, à 229 000 t) et de l’Australie (-6 000 t, à 5 000 t). En somme les exportations de beurre des dix premiers pays exportateurs auraient reculé de 43 000 t, soit -8% /2019, selon ATLA. La plupart des grands importateurs ont réduit leurs achats à l’exception de la Chine (+46% /2019 à 76 000 t sur les 7 premiers mois).

Fromages : marché contrasté selon les bassins laitiers

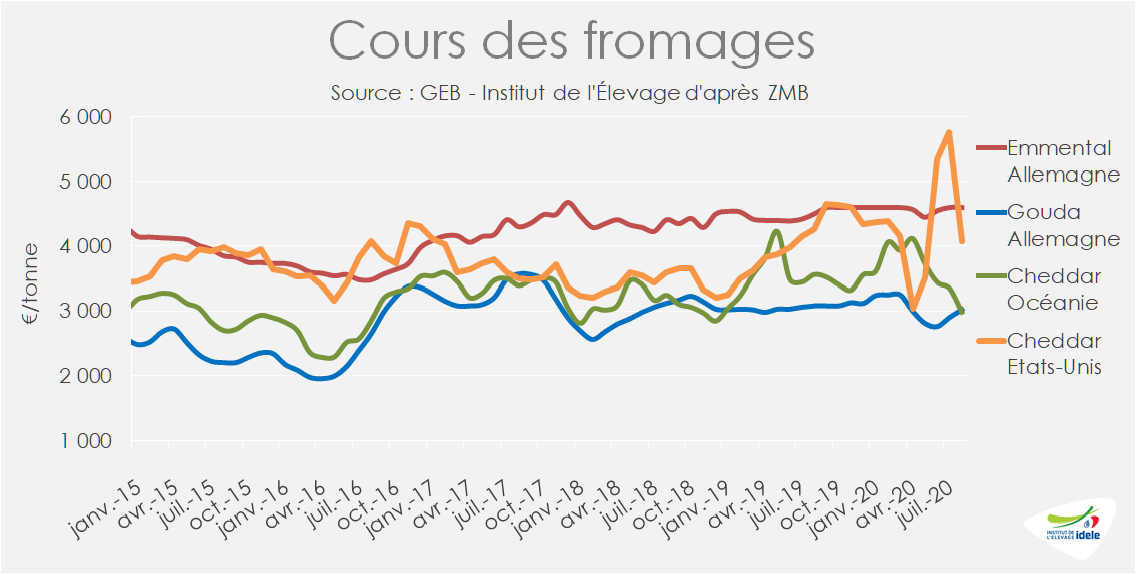

Le cours du cheddar au départ d’Océanie a continué de se déprécier en juillet et août dans le sillage des cours du beurre. A 3 500 $/t en août 2020, il a perdu 600 $/t en six mois soit -20% en dollars et davantage en euros (-27%) à 2 985 €/t. Aux États-Unis, il a vécu une volatilité historique. Tombé à 2 100 $/t au plus bas en avril, il a rebondi ensuite pour dépasser 6 000 $/t début juillet. La fermeture du Food service dans la plupart des États a déstabilisé le marché des fromages ingrédients (cheddar et mozzarelle) dont l’essentiel est commercialisé en RHD. Le sommet historique atteint en juillet n’a pas tenu et les prix sont retombés début août. Mais le 3ème plan de distribution de repas payés par le gouvernement annoncé fin août et de nouvelles commandes à l’exportation ont permis aux prix de rebondir fin août.

Dans l’UE-27 rien de tel, les cours des fromages ingrédients ont bien résisté grâce à des fabricants présents sur les différents marchés qui ont su rapidement s’adapter aux besoins réduits de la RHD et supplémentaires des GMS. Certes le cours du gouda en Allemagne a fléchi au printemps, mais il s’est partiellement rétabli cet été à 3 020 €/t, soit -2% seulement sous le niveau de 2019.

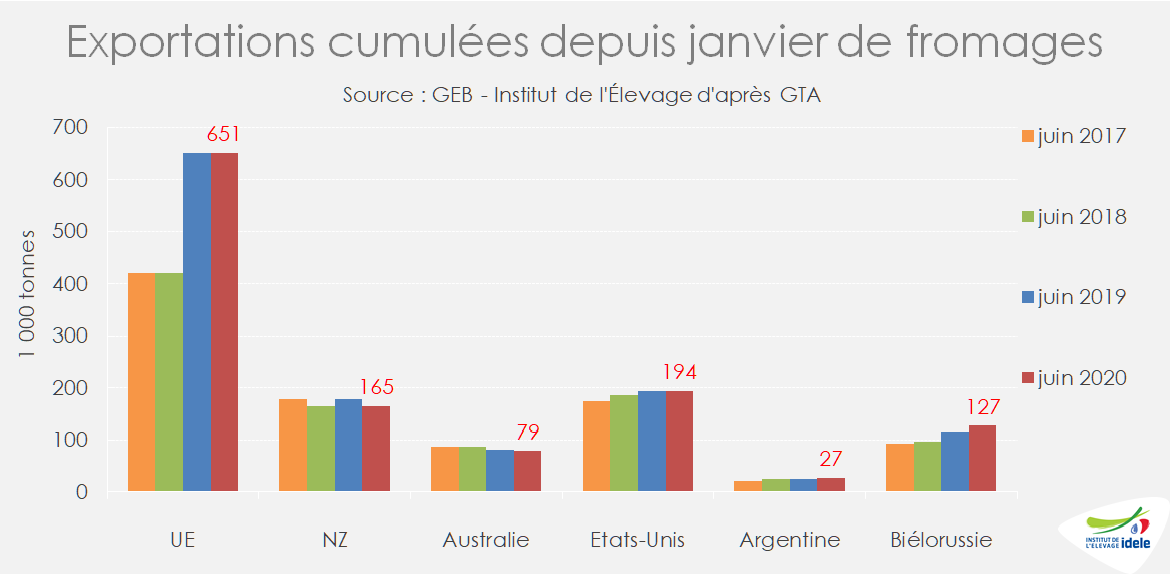

Au 1er semestre, les fabrications européennes de fromages ont progressé de près de +2% /2019, légèrement plus vite que la collecte européenne. Les fabrications supplémentaires ont été essentiellement commercialisées sur le marché intérieur. D’une part, les exportations sur pays-tiers ont été globalement stables à 650 000 t au 1er semestre. De l’autre, les stocks dans les entreprises, déjà élevés début 2020 (300 000 t selon ATLA), ont connu une hausse saisonnière de même ampleur que les années passées (+100 000 t au 1er semestre). Ainsi le recours au stockage privé a été modéré. 43 000 t ont bénéficié d’un contrat d’aide au stockage privé, principalement en Italie (12 600 t), devant les Pays-Bas (8 000 t), la France (6 600 t), le Royaume-Uni (4 500 t).

Les exportations étatsuniennes de fromages ont également été stables au 1er semestre, si bien que les échanges internationaux l’ont aussi été. D’un côté les exportations de la Nouvelle-Zélande ont baissé tandis que celles de la Biélorussie ont progressé, essentiellement vers la Russie.

Poudres grasses : reprise des exportations européennes

Depuis juin, la poudre grasse européenne a perdu en compétitivité sur le marché mondial. Le cours de la poudre grasse est demeuré stable dans l’UE en juillet et août aux alentours de 2 750 €/t, tandis qu’il a fait le yoyo au départ d’Océanie, ramené à 2 560 €/t en août. Les fabrications européennes ont fléchi en juin (-7% /2019), après avoir nettement repris depuis l’été 2019 pour répondre à une demande toujours ferme et à une omniprésence moindre de la Nouvelle-Zélande. Au 1er semestre, les fabrications européennes supplémentaires (+4% /2019) ont presque totalement été écoulées sur le marché mondial. Les exportations européennes, qui ont rebondi de +11% /2019 au 1er semestre, à 169 000 t, ont retrouvé le niveau de 2018, mais sont demeurées très en-deçà du niveau de 2017, voire de 2015. Dans le même temps, la Nouvelle-Zélande a réduit ses expéditions faute de disponibilités (-5% à 768 000 t). Loin derrière, l’Argentine, fournisseur secondaire, a doublé ses expéditions à 42 000 t en six mois. L’Uruguay a enregistré un léger recul de ses exportations (-5% /2019 à 58 400 t). En somme, les échanges internationaux de poudres grasses ont marqué le pas au 1er semestre (-1,5% /2019 selon ATLA).

Poudre de lactosérum : échanges relancés

Le marché de la poudre de lactosérum peine à se stabiliser. La reprise des échanges mondiaux ne suffit pas à absorber la hausse des fabrications dans les principaux bassins laitiers. Après une évolution chaotique au 1er semestre, la cotation ATLA, comme le cours moyen européen, s’est stabilisé en août à respectivement 700 €/t et 730 €/t fin août.

Les échanges internationaux sont relancés grâce à la reprise de la production porcine en Chine. Les importations chinoises ont bondi de 37% d’une année sur l’autre sur les 7 premiers mois, à 338 000 t. Malgré le tassement de la demande de certains pays du Sud-est asiatique (Malaisie, Philippines), les échanges internationaux ont bondi de +10 à +12% au 1er semestre. L’UE-27, premier exportateur mondial a ainsi accru ses expéditions de +40 000 t, à 340 000 t, suivie des États-Unis (+27 000 t, à 230 500 t). La Biélorussie a aussi accru ses expéditions, principalement vers la Russie, en lien avec le développement de sa production fromagère.