Les marchés des produits laitiers tiennent bon, l’optimisme transparait dans certaines régions, mais de nombreux opérateurs se montrent prudents face l’incertitude de la demande internationale pour l’instant solide.

En cette fin d’année 2020, les marchés laitiers résistent à la crise sanitaire apparue il y a près de 10 mois. L’optimisme semble même de mise en Nouvelle-Zélande. Les enchères de Fonterra ont enregistré trois hausses consécutives et la coopérative néozélandaise a, début décembre, revu à la hausse sa fourchette de prix pour la campagne en cours compte tenu de la bonne tenue des achats chinois. Pourtant de nombreuses interrogations pèsent sur la poursuite de cette tendance. Les mesures de confinement, en Europe comme aux États-Unis, qui impactent la consommation évoluent en fonction d’une situation sanitaire très aléatoire et imprévisible. Outre-Atlantique, une incertitude supplémentaire concerne la poursuite des achats publics de produits alimentaires par la future administration Biden. Face à une production laitière en hausse, notamment aux États-Unis alors qu’elle marque le pas en Océanie, le salut devrait donc venir de l’exportation vers les bassins déficitaires, en Asie et au Moyen-Orient. Mais la situation économique mondiale devient préoccupante et les acheteurs rechignent à se couvrir sur le long terme.

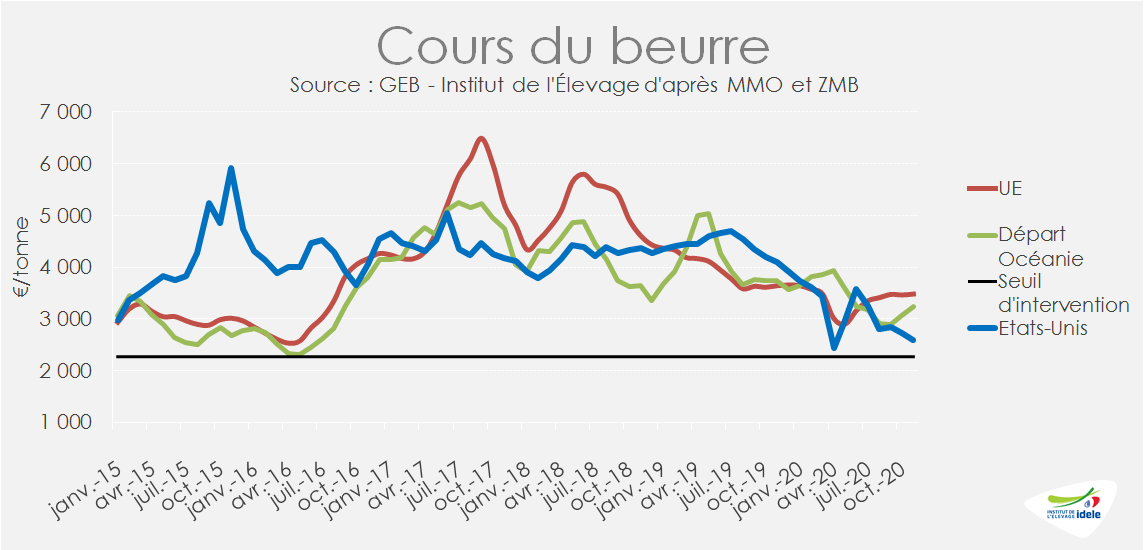

Marché du beurre : transactions ralenties

Le prix du beurre demeure sous pression en France, suite aux nouvelles mesures restrictives mises en place pour lutter contre la Covid-19. La cotation ATLA du beurre sur le marché spot s’est légèrement effritée en novembre passant de 3 380 € à 3 300 €/t (-8% /2019) début décembre. Le confinement débuté fin octobre a de nouveau réduit les ventes en restauration hors-domicile, seule la restauration collective restant ouverte avec une fréquentation réduite. La hausse des achats des ménages devrait en partie compenser la réduction de ce débouché.

Dans l’UE 27, les fabrications sont restées dynamiques au 3ème trimestre (+2,9% /2019) mais les exportations ont reculé (-13% /2019) sur la même période, défavorisées par une mauvaise compétitivité prix. Car si le cours est relativement stable depuis 3 mois, oscillant entre 3 460 et 3 480 €/t (-4% /2019), il se situe depuis bien au-dessus de celui de son concurrent néo-zélandais. Les fabrications et les exportations devraient marquer le pas dans les semaines à venir et les stocks, légèrement sous leur niveau de 2019, poursuivre leur recul saisonnier.

Le marché du beurre demeure lourd aux États-Unis. Bénéficiant d’une production laitière en hausse, les fabrications de beurre ont atteint 75 000 t (+1,2% /2019) en octobre, un nouveau record historique pour ce mois. Avec une demande plus faible pour certains produits riches en matières grasses, la crème bon marché continue à être transformée en beurre. La demande semble relativement bonne et les stocks ont reculé d’un mois sur l’autre, mais affichent toujours leur niveau le plus élevé depuis 2013 à 136 000 t (+28% /2019). Malgré les efforts des industriels pour écouler les volumes de beurre au détail, ces stocks pèseront encore un certain temps sur le marché en raison de la baisse des ventes en RHD, qui écoule près de 60% des volumes. Les cours ont donc reculé en novembre pour le 2ème mois consécutif et ont atteint, à 2 596 €/t (-36% /2019), leur 2ème plus bas niveau en euros depuis décembre 2013. Cette compétitivité prix ne semble pas tirer les exportations étatsuniennes qui demeurent inférieures à celles de l’année dernière.

A l’inverse, les cours ont progressé en Nouvelle-Zélande pour le 2ème mois d’affilé, à 3 230 €/t (-14%/2019). Les acheteurs ne semblent plus espérer de baisse de prix chez le premier exportateur mondial et procèdent donc aux achats. En outre, le rythme de progression de la production néozélandaise, qui entre dans son pic saisonnier, ralentit fortement compte tenu de conditions météorologiques très sèches.

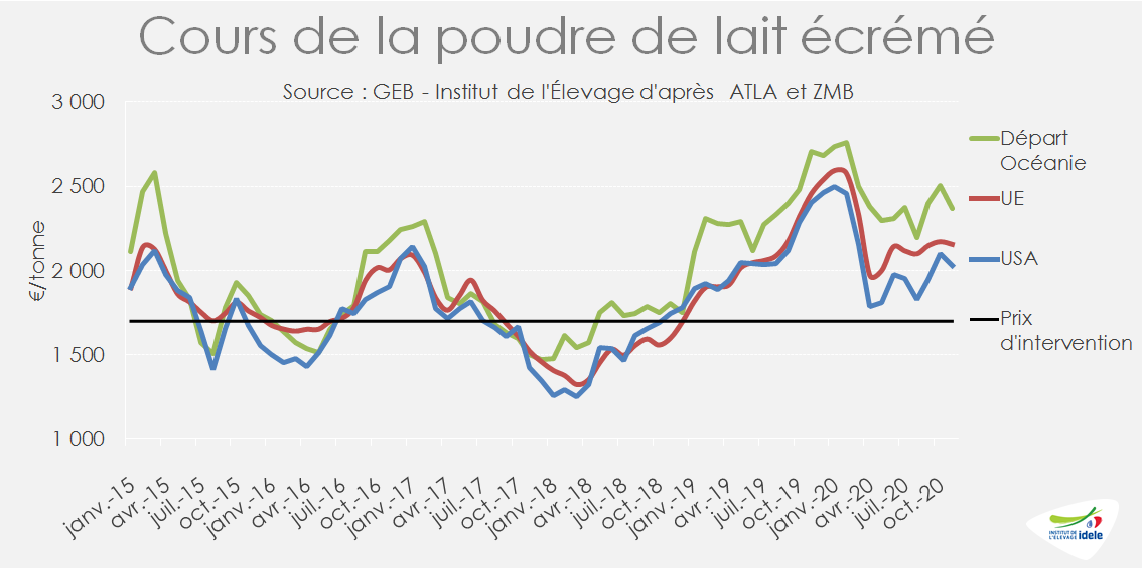

Marché des protéines laitières : sous pression

Avec des fabrications haussières dans les principaux pays producteurs, les cours de la poudre maigre ont été orientés à la baisse en novembre, reperdant une partie de la hausse enregistrée en octobre. Mais les stocks demeurent bas et devraient soutenir les cours.

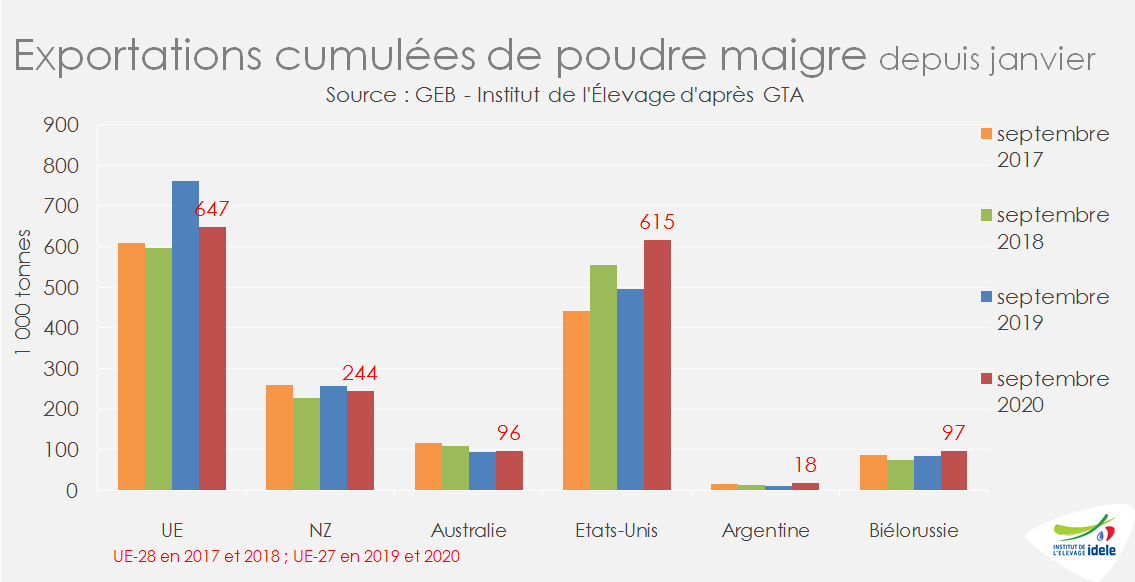

En Europe, le recul des cours a été modéré d’un mois sur l’autre (-1%), mais à 2 155 €/t (-12% /2019) le cours s’éloigne petit à petit de son niveau de l’an dernier. Les fabrications poursuivent leur baisse saisonnière, mais demeurent très importante par rapport aux années passées (+11% /2019 sur le 3ème trimestre et +4% sur les 9 premiers mois). La demande intérieure est poussive, compte tenu de l’incertitude qui persiste sur la consommation en lien avec les mesures sanitaires. Les exportations restent dynamiques (+18%/2019 sur les 3 premiers trimestres), mais sont repassées en août et septembre sous leur niveau de 2019. Cependant les stocks bas, moitié moins élevés que l’année dernière, devraient permettre de soutenir les cours.

Aux États-Unis, après avoir gagné près de 300 €/t entre août et octobre et s’être rapproché des cours européens, le cours de la poudre maigre a reperdu près de 100 € d’un mois sur l’autre, pour afficher 2 030 €/t (-16% /2019) en moyenne en novembre. Les fabrications de poudre maigre ont rebondi depuis août, en lien avec la production laitière, affichant un record historique en septembre. Soit une hausse de +9% /2019 entre août et octobre. La seconde vague de la COVID-19 aux États-Unis maintient la pression sur la demande intérieure. L’export devient donc le débouché permettant de maintenir les cours. En bénéficiant de la dépréciation du dollar, les envois demeurent très élevés sur les 3 premiers trimestres (+24% /2019), L’Asie du Sud-Est compense les moindres achats mexicains, premier débouché des produits étatsuniens. Les stocks de poudre maigre (NDFM) se situent à un niveau intermédiaire entre ceux élevés de 2019 (+8%) et inférieurs de 2018 et 2017.

En Nouvelle-Zélande, le manque de compétitivité prix limite les exportations, qui sont demeurées faibles sur les 10 premiers mois (-5% /2019). Le recul des cours enregistrés en novembre (-6% d’un mois sur l’autre) pourrait redonner un peu de marge aux exportations, mais le niveau du prix néozélandais reste bien supérieur à ceux des principaux concurrents que sont les États-Unis et l’UE.

Marchés des fromages : contrastés

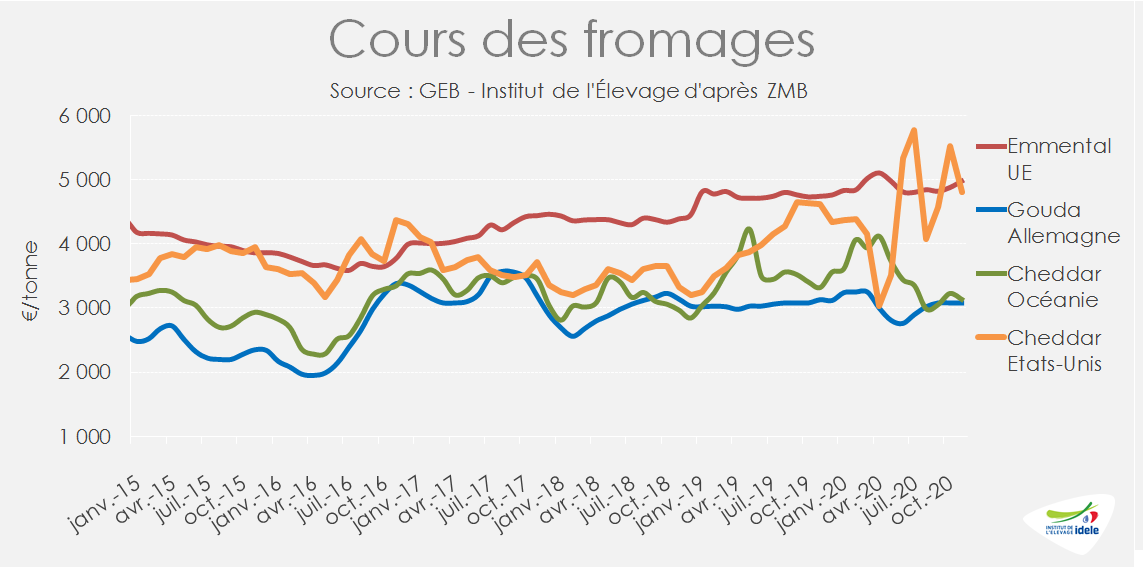

Les cours des fromages sont restés fermes en Europe. Le cours de l’emmental (moyenne UE) a progressé pour le 2ème mois d’affilé, retrouvant en novembre son niveau de mai 2020 à 4 976 €/t (+5% /2019). Celui du gouda enregistre son 3ème mois consécutif de stabilité à 3 080 €/ (-2% /2019). Les fabrications demeurent bien orientées (+1,7% au 3ème trimestre) pour satisfaire une consommation intérieure qui ne pâtit pas trop des restrictions sanitaires prises dans les différents pays. Les exportations européennes ont également été dynamiques au 3ème trimestre (+11% /2019) et ont écoulé la plus grande partie des fabrications supplémentaires sur cette période.

Les évolutions sont plus contrastées chez les autres grands producteurs. Aux États-Unis, le cours du cheddar poursuit sa forte volatilité. Il a atteint un nouveau pic en octobre à 5 525 €/t, tiré par les ventes au détail, les achats du gouvernement et le manque de cheddar jeune (4-30 jours). Les prix élevés ont fini par freiner les acheteurs et le cours a de nouveau chuté de plus de 700 €/t en un mois, pour se retrouver à 4 800 €/t en novembre (+4% /2019). Les fabrications évoluent également en dents de scie : sous leurs niveaux de 2019 en août et octobre et au-dessus en juillet et en décembre.

Les exportations évoluent en fonction des prix mais affichent sur 9 mois les mêmes volumes qu’en 2019. Les stocks de fromages ont enregistré une forte baisse saisonnière depuis le mois de mai, se retrouvant début novembre à leur niveau de 2019. Cependant, la crainte d’une surproduction de fromage émerge dans le pays. La production laitière dynamique et la forte augmentation en cours de la capacité de transformation font craindre une offre en hausse tandis que des interrogations sur la poursuite des achats publics par la future administration Biden et la progression importante des cas de Covid-19 qui mènent à des restrictions sur la RHD interrogent sur l’évolution de la demande.

En Nouvelle-Zélande, après 3 mois de hausse, le cours du cheddar a reculé de près de 100 €/t pour afficher 3 140 €/t (-6% /2019). Les exportations restent en retrait sur les 10 premiers mois (-7% /2019), mais les acheteurs semblent être revenus aux achats.

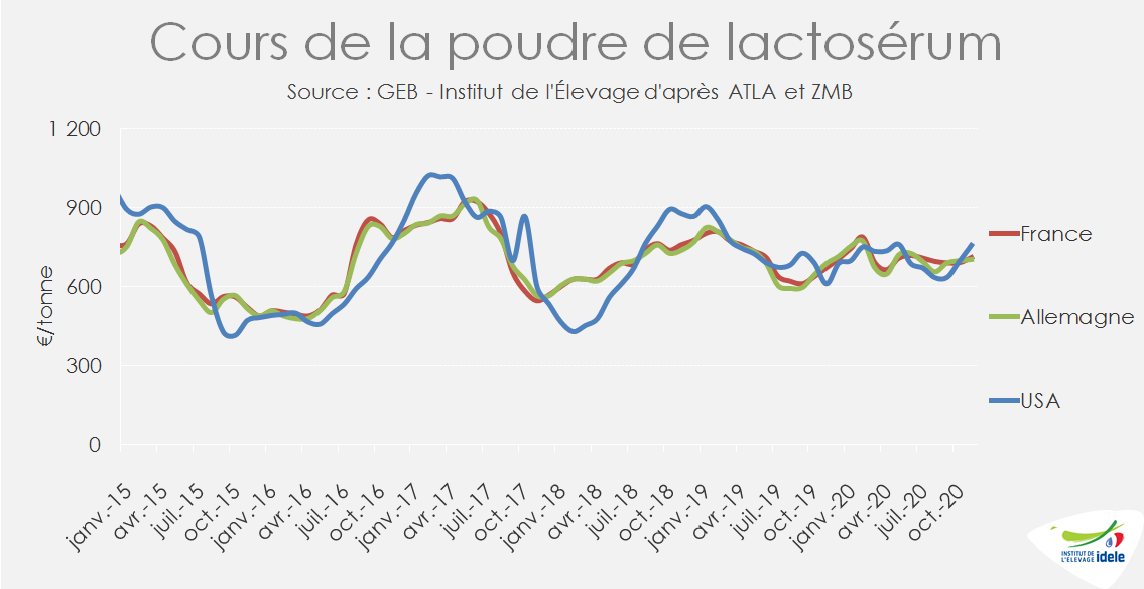

Marché de la poudre de lactosérum : bien orienté

Le marché du lactosérum en poudre reste ferme et les cours sont orientés à la hausse. La progression est modérée dans l’UE, avec des hausses comprises entre +1% (Allemagne et Pays-Bas) et +3% (France) d’un mois sur l’autre, pour maintenir les cours au-dessus des 700 €/t. Aux États-Unis, la hausse atteint +9% entre octobre et novembre. Les achats chinois, pour nourrir un cheptel porcin en pleine recapitalisation, sont dynamiques (+37% sur les 10 premiers mois) et tirent les exportations étatsuniennes alors que la production évolue en dent de scie, en lien avec celle de fromages.