Avec des disponibilités en mâles toujours limitées sur le marché communautaire, les exportations françaises ont poursuivi leur progression. Les importations se sont redressées en lien notamment avec la reprise du secteur de la RHD. Sur l’année 2021, la croissance des ventes au détail de l’ensemble des produits de grande consommation (PGC) est restée très forte par rapport à l’avant pandémie, en particulier pour la viande hachée. Mais l’inflation commence à peser sur le pouvoir d’achat des ménages.

Le commerce extérieur toujours plus dynamique

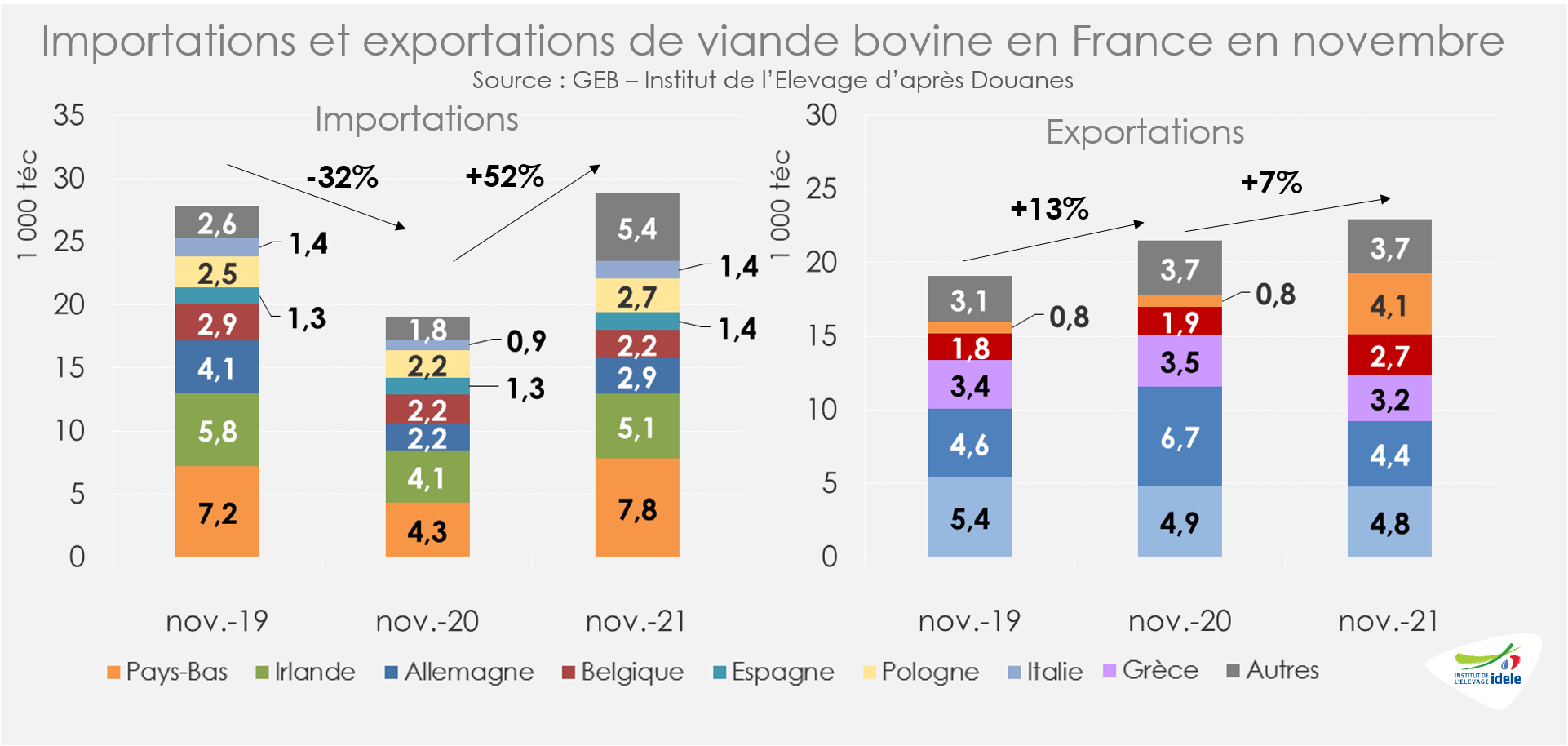

En novembre 2021, le commerce extérieur de viande bovine dépassait le niveau d’avant pandémie. Avec un manque de mâles en Europe, les exportations françaises ont été à nouveau en hausse en novembre 2021 (avec cependant un jour ouvré de plus qu’en 2020) à 23 000 téc (+7% /2020 et +20% /2019). A nouveau, les envois ont sensiblement progressé vers les Pays-Bas (4 100 téc : x5 /2020) et la Belgique (2 700 téc : +45% /2020).

Portées par la demande croissante du secteur de la RHD (cf. infra), les importations ont-elles aussi dépassé le niveau d’avant pandémie, à 29 000 téc en novembre (+52% /2020 et +4% /2019).

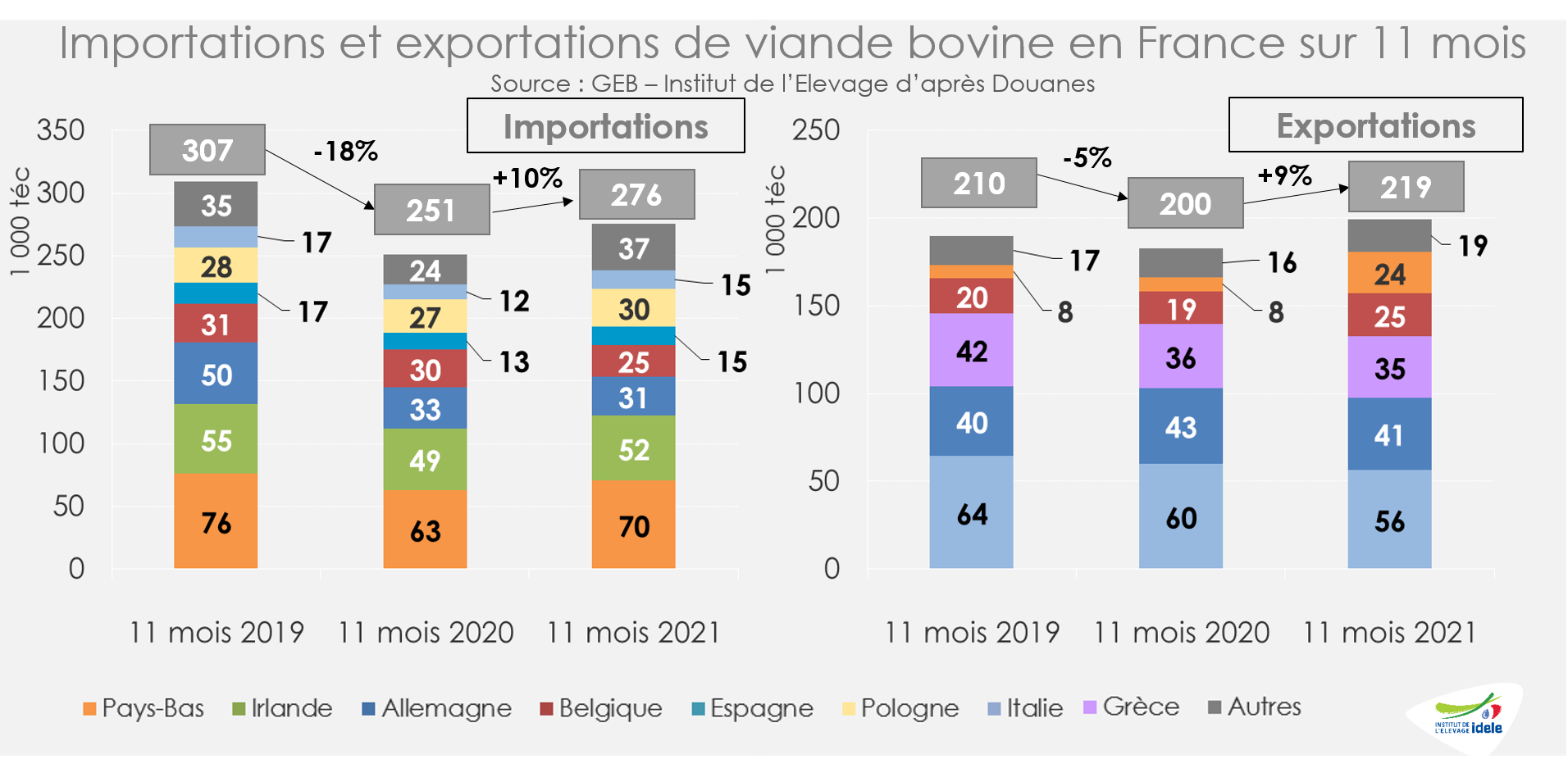

En cumul sur 11 mois, les exportations françaises de viande bovine ont dépassé les niveaux des deux dernières années à 219 000 téc (+9% /2020 et +4% /2019). Les importations n’avaient pas encore retrouvé leur niveau de 2020, à 276 000 téc (+10% /2020 et -10% /2019).

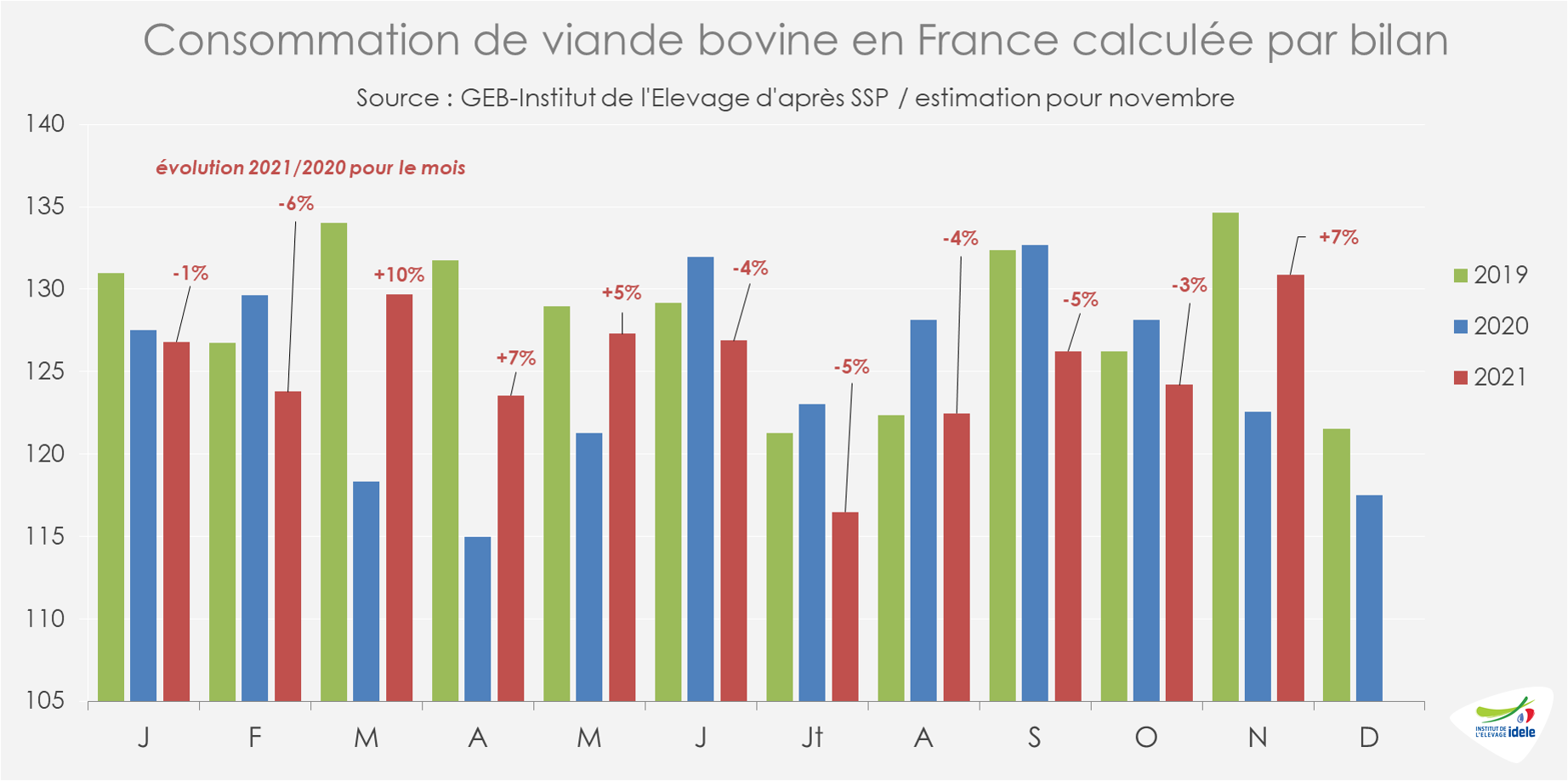

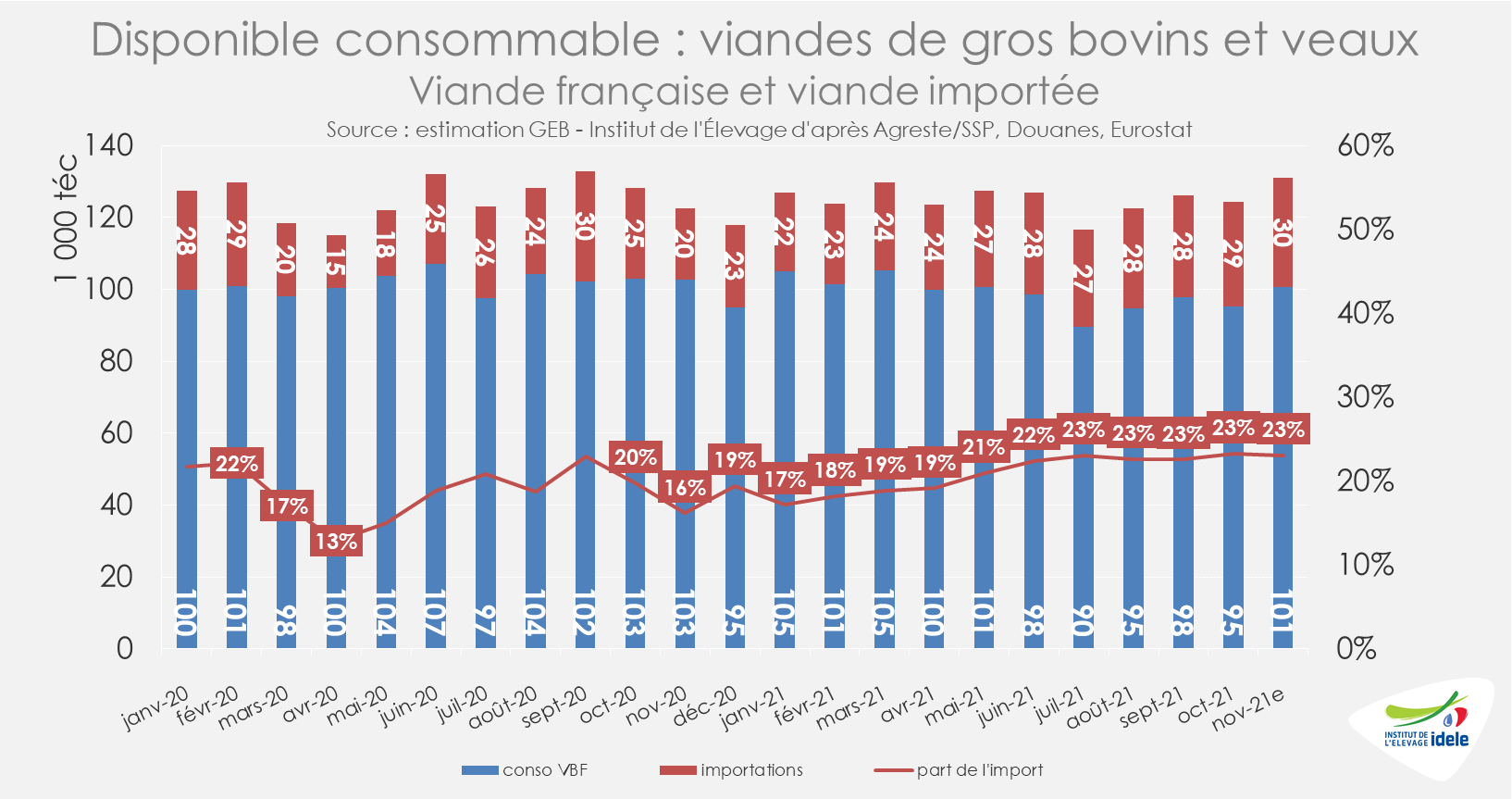

Après 5 mois consécutifs de baisse par rapport à 2020, la consommation calculée par bilan a progressé en novembre 2021, à 131 000 téc (+7% /2020 mais -3% /2019), avec un jour ouvré en plus qu’en novembre 2020 et probablement des reports d’abattages d’octobre sur novembre en lien avec la belle arrière-saison et la prolongation de la période de pâturage. Pour mémoire, novembre 2020 avait été marqué par le 2ème confinement. En cumul sur 11 mois, la consommation a été stable à 1 380 000 téc (= /2020, mais -3% /2019).

En novembre 2021, la proportion d’import dans les disponibilités totales se maintenait à 23%, niveau stable depuis juillet.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !

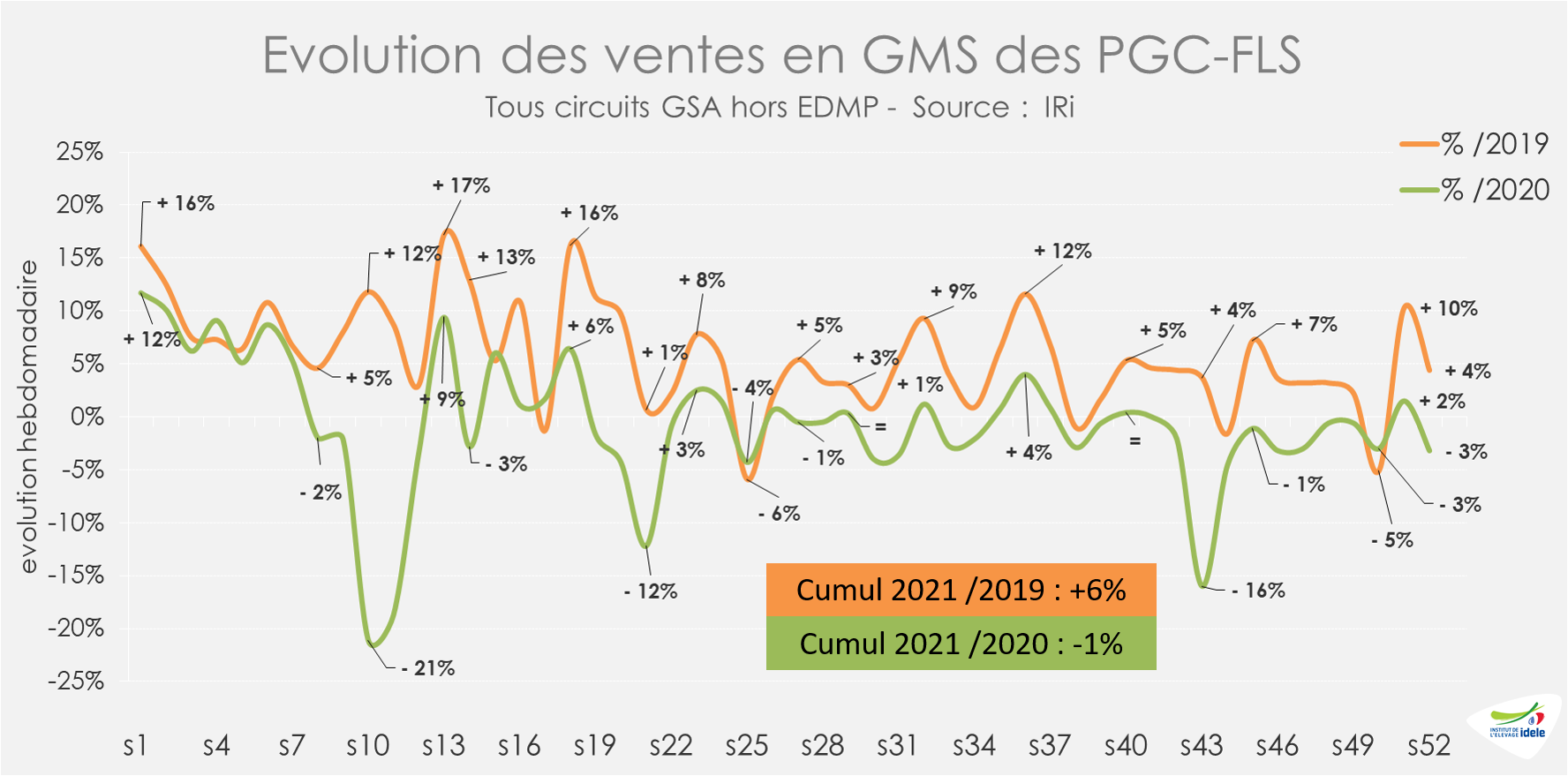

La croissance à deux ans des ventes au détail est restée soutenue tout au long de 2021

Fin 2021, les ventes de produits de grande consommation et frais libre-service (PGC-FLS) sont restées intermédiaires entre une année 2020 marquée par les restrictions et 2019. En cumul sur 2021, les ventes de PGC en GMS sont restées bien supérieures à celles de l’avant pandémie (-1% /2020 et +6% /2019), une partie des habitudes d’achat prises lors des confinements successifs restant acquise.

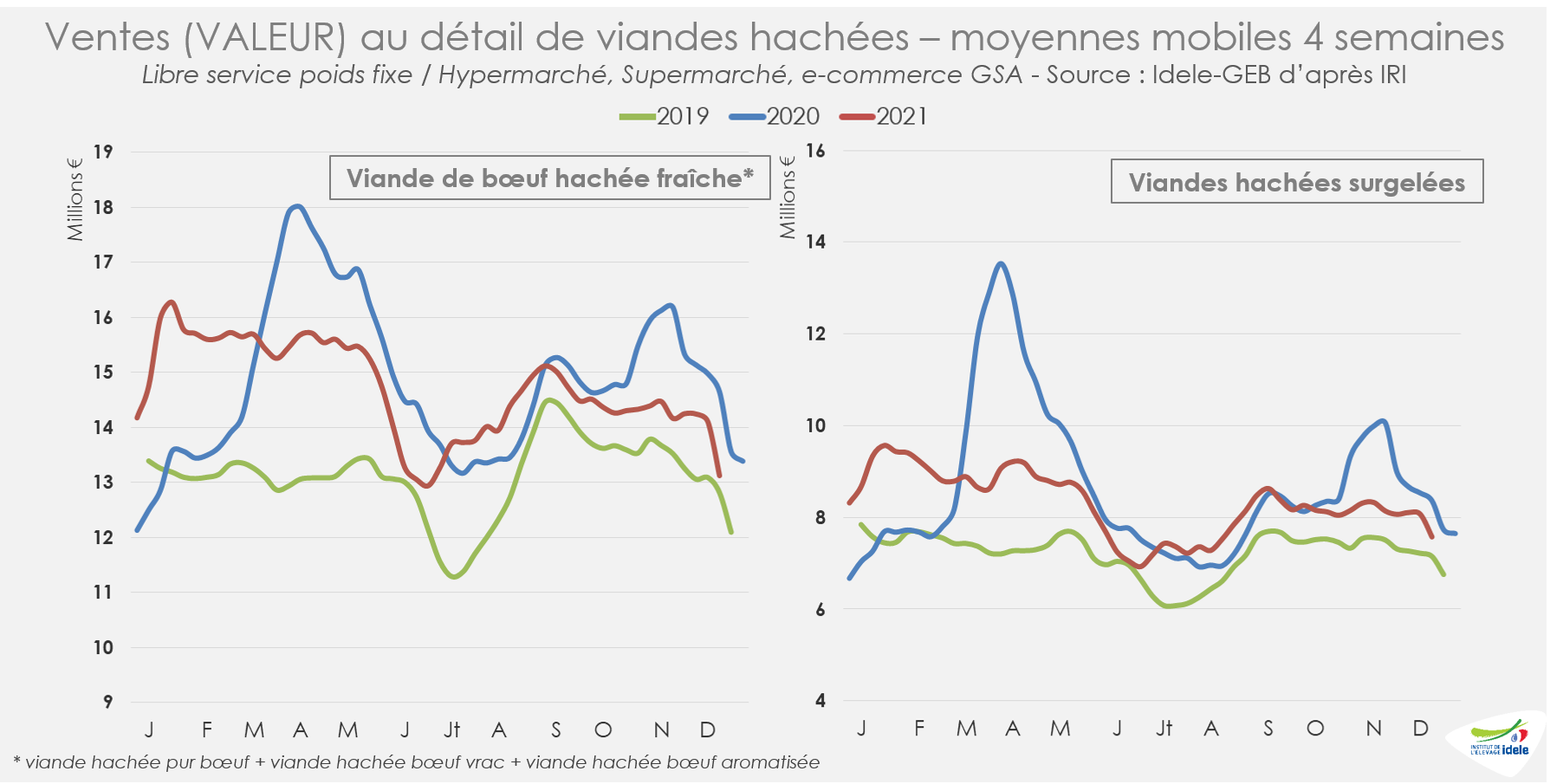

Les ventes de viandes hachées sont demeurées nettement plus dynamiques qu’avant la pandémie malgré une diminution marquée en fin de période par rapport au sursaut enregistré lors du 2ème confinement de 2020. En cumul sur 51 semaines, les ventes de haché frais (-4% /2020 et +9% /2019) comme de haché surgelé (-8% /2020 et +12% /2019) restaient sur des niveaux bien supérieurs à ceux d’avant pandémie.

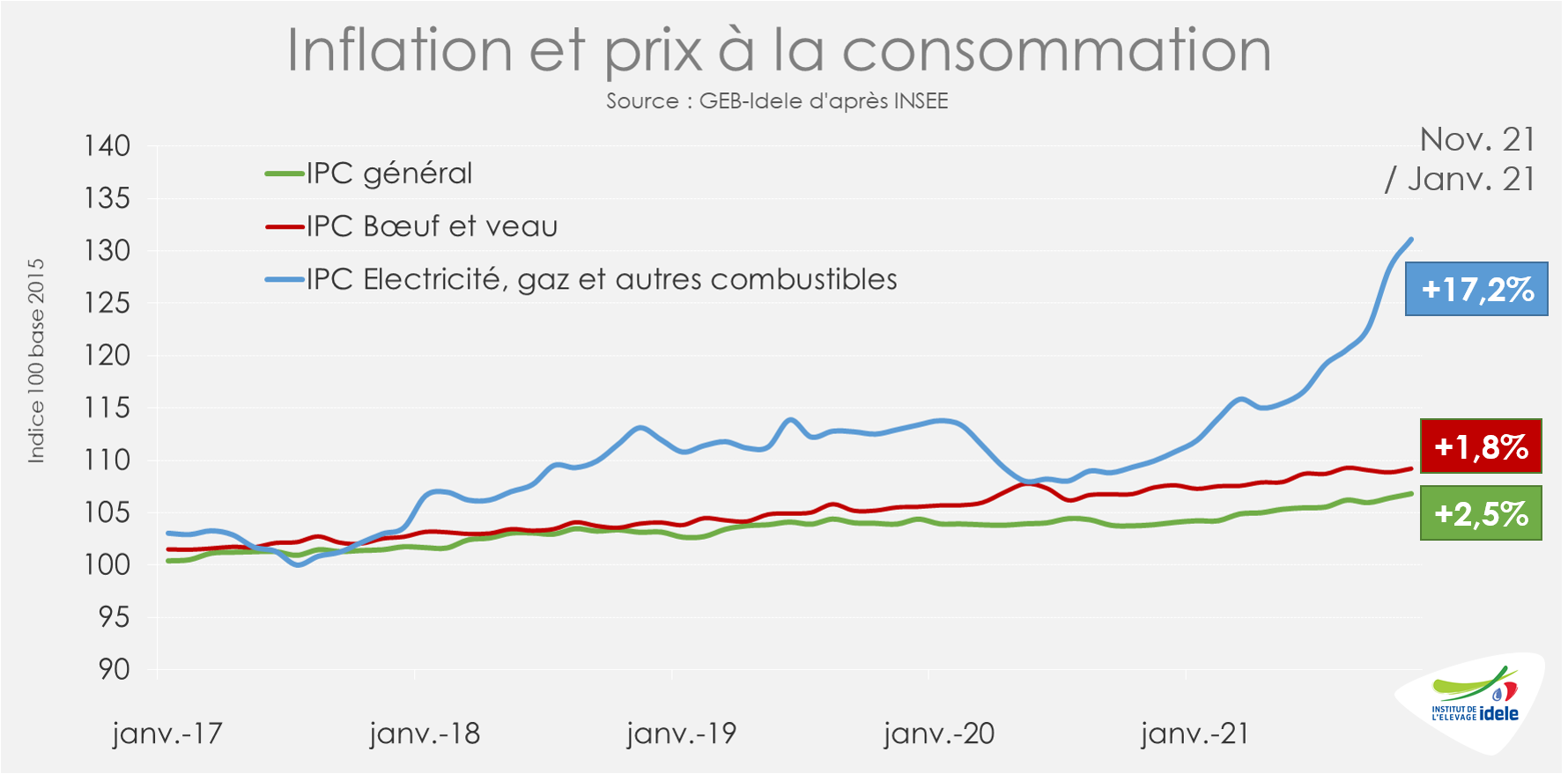

Cependant, le contexte général a commencé à peser sur le pouvoir d’achat des ménages. Les prix à la consommation (hors tabac) se sont appréciés depuis le début de l’année (+2,5% /2020 entre janvier et novembre 2021). C’est notamment le cas pour les dépenses concernant l’énergie (+17,2%), avec une accélération de la hausse à l’automne. Avec un budget plus contraint en général, les ménages ont réduit les achats de produits plus onéreux, dont les viandes d’après Kantar qui a enregistré une forte baisse des achats des ménages modestes en novembre. La hausse des prix à la consommation des viandes bovines et de veaux (+1,8% /2020) restaient cependant inférieure à celle de l’inflation générale.

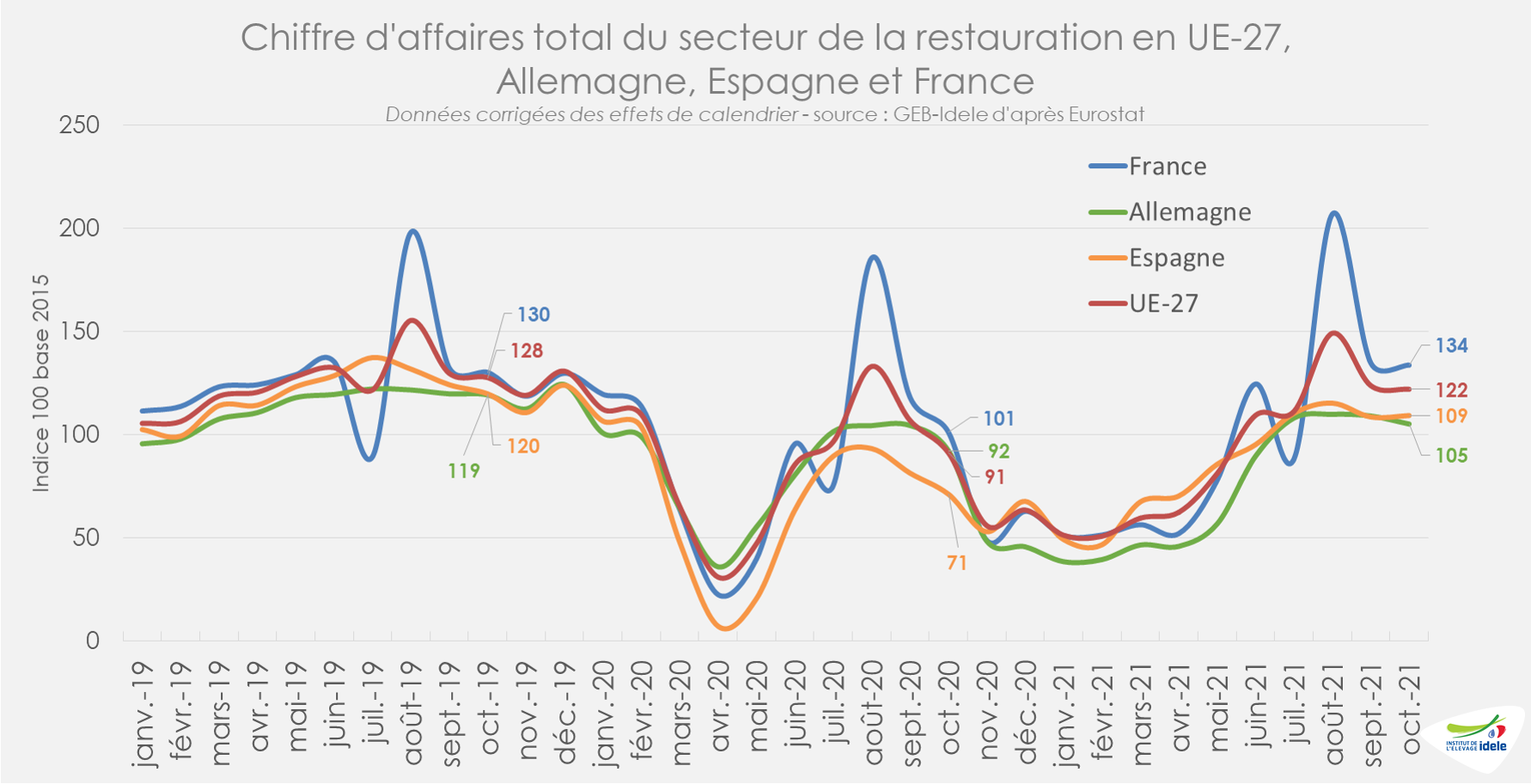

En attendant, en octobre 2021, le chiffre d’affaires de la RHD en France dépassait les niveaux antérieurs à la pandémie pour le 3ème mois consécutif (+32% /2020 et +3% /2019). Le rétablissement de la RHD est resté plus modeste dans l’UE à 27 (+34% /2020 et -4% /2019), en particulier en Allemagne (+14% /2020 et -12% /2019) et en Espagne (+54% /2020 et -9% /2019).

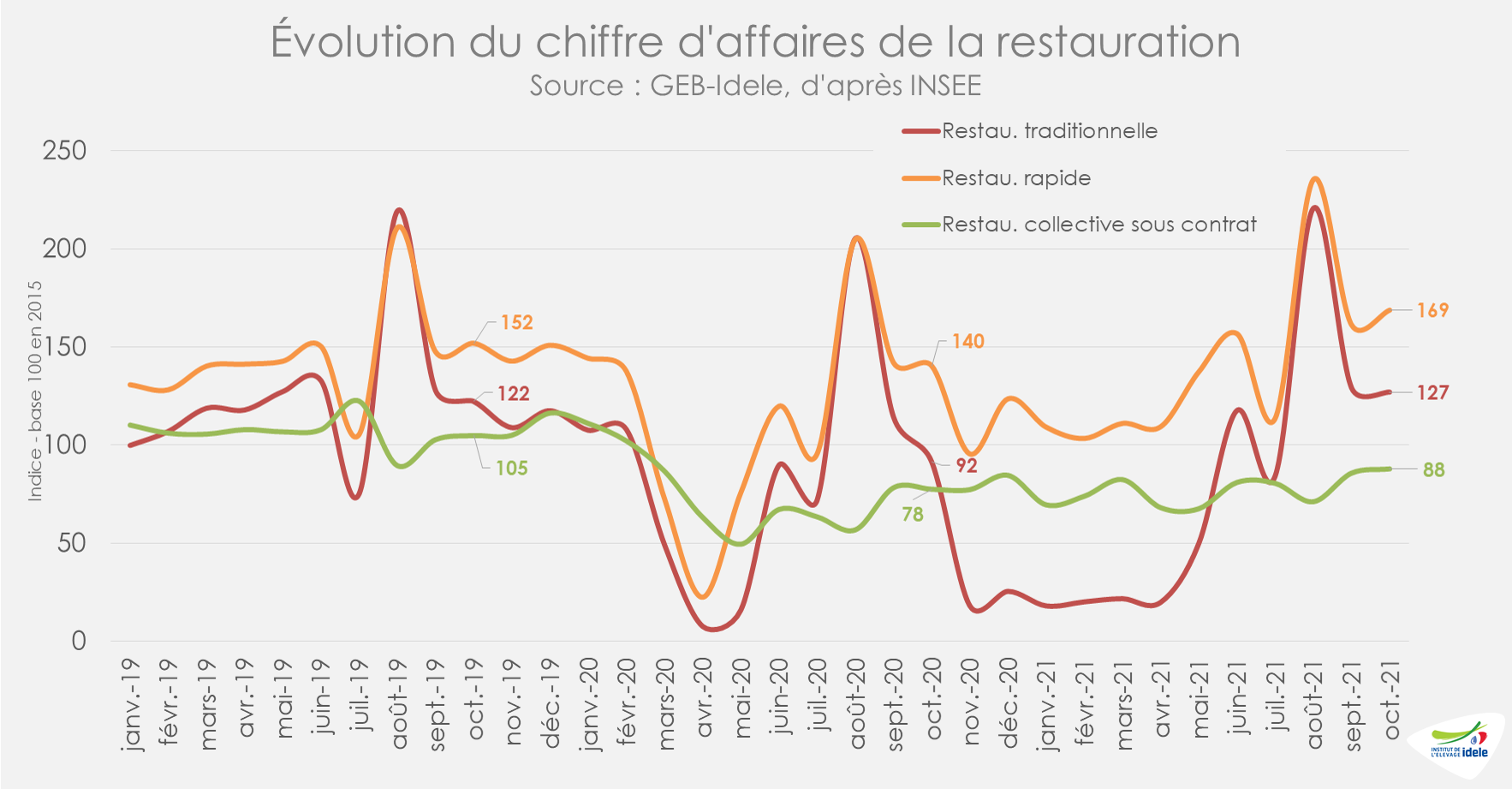

Avec les habitudes prises lors de la pandémie, la restauration rapide française tire toujours son épingle du jeu pour afficher une croissance à 2 chiffres de son chiffre d’affaires par rapport à l’avant-pandémie (+20% /2020 et +11% /2019). Les ventes de la restauration traditionnelle ont aussi progressé (+39% /2020 et +4% /2019). Une ombre au tableau : la restauration collective sous contrat. Elle restait en effet à la peine (+13% /2020, mais -16% /2019) affectée par la persistance du télétravail et les habitudes prises pour la pause déjeuner lors des confinements.