Depuis plusieurs mois, les exportations françaises sont dynamisées par un manque de mâles sur le marché communautaire. Les importations se redressent également malgré des prix en forte hausse. La RHD reste portée par la restauration rapide en France. Les achats au détail, notamment de viande hachée, restent soutenus.

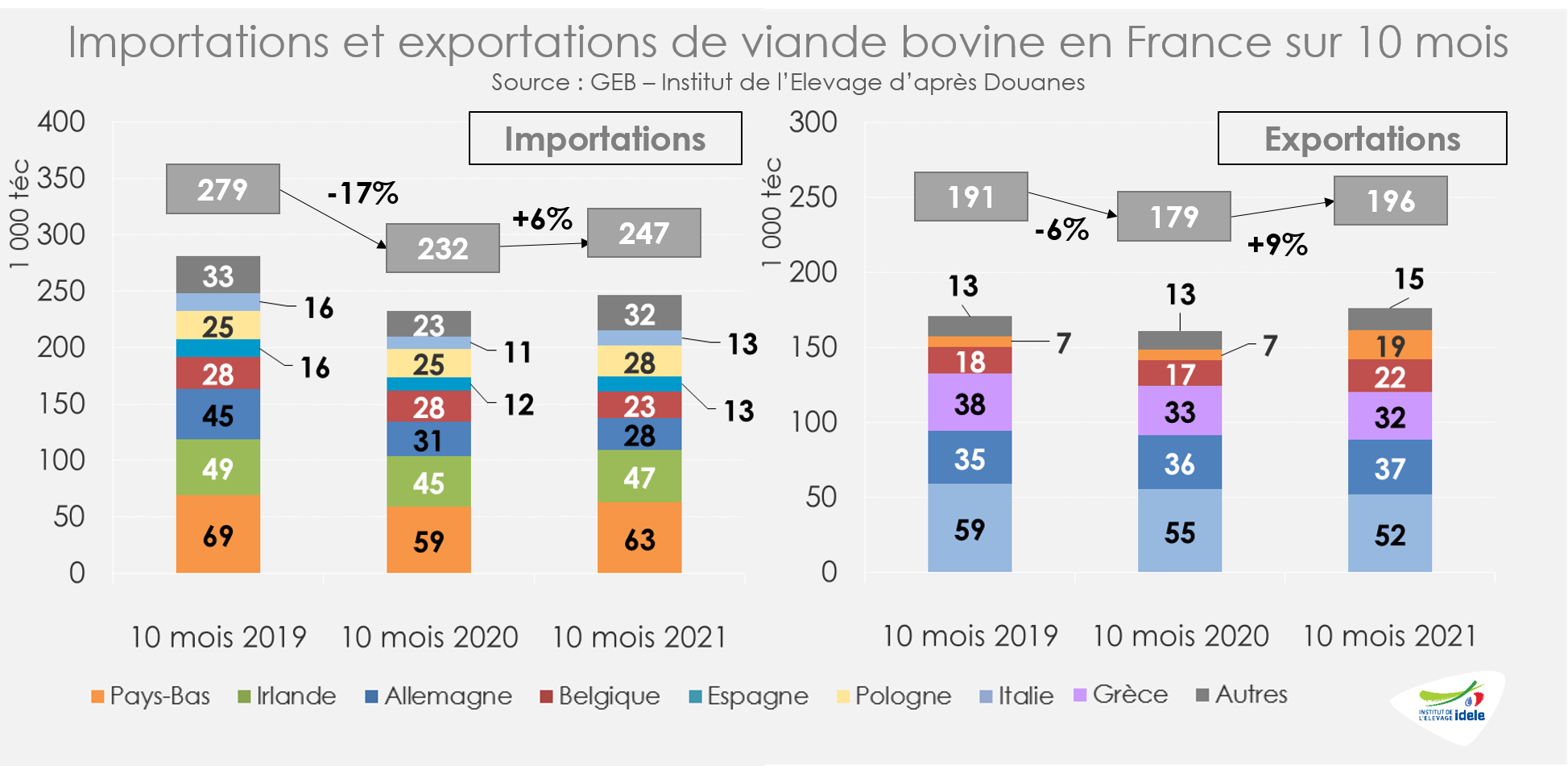

Poursuite du redressement du commerce extérieur

Le commerce extérieur de viande bovine en France s’est redressé en octobre 2021. Avec une demande européenne en JB dynamique, les exportations françaises ont atteint 22 000 téc (+13% /2020) ce mois-là. Les envois ont notamment progressé vers les Pays-Bas (2 900 téc : x4 /2020) et la Belgique (2 400 téc : +25% /2020). Les importations ont atteint 27 300 téc (+13% /2020) en progression notamment depuis les Pays-Bas (7 200 téc : +12% /2020) et la Pologne (2 700 téc : +13% /2020).

En cumul sur 10 mois, les exportations françaises de viande bovine ont dépassé les niveaux des deux dernières années à 196 000 téc (+10% /2020 et +3% /2019). Les importations se situaient à des niveaux intermédiaires, à 247 000 téc (+6% /2020 et -12% /2019).

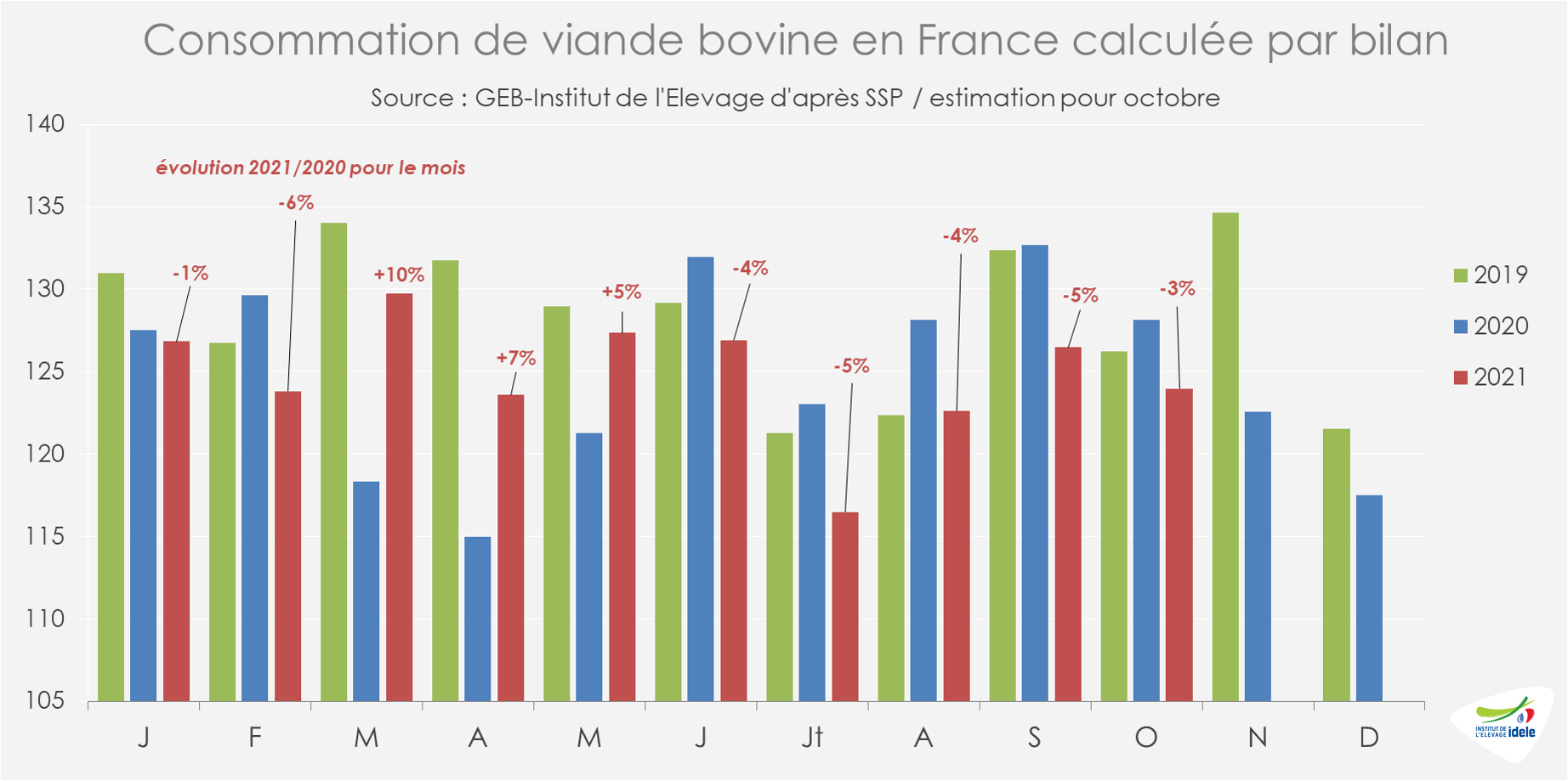

La consommation calculée par bilan a de nouveau reculé en octobre 2021 pour le 5ème mois consécutif, à 124 000 téc (-3% /2020 et -2% /2019) d’après nos estimations. En cumul sur 10 mois, la consommation était en léger recul à 1 250 000 téc (-1% /2020 et -3% /2019) du fait notamment de la vigueur des exportations.

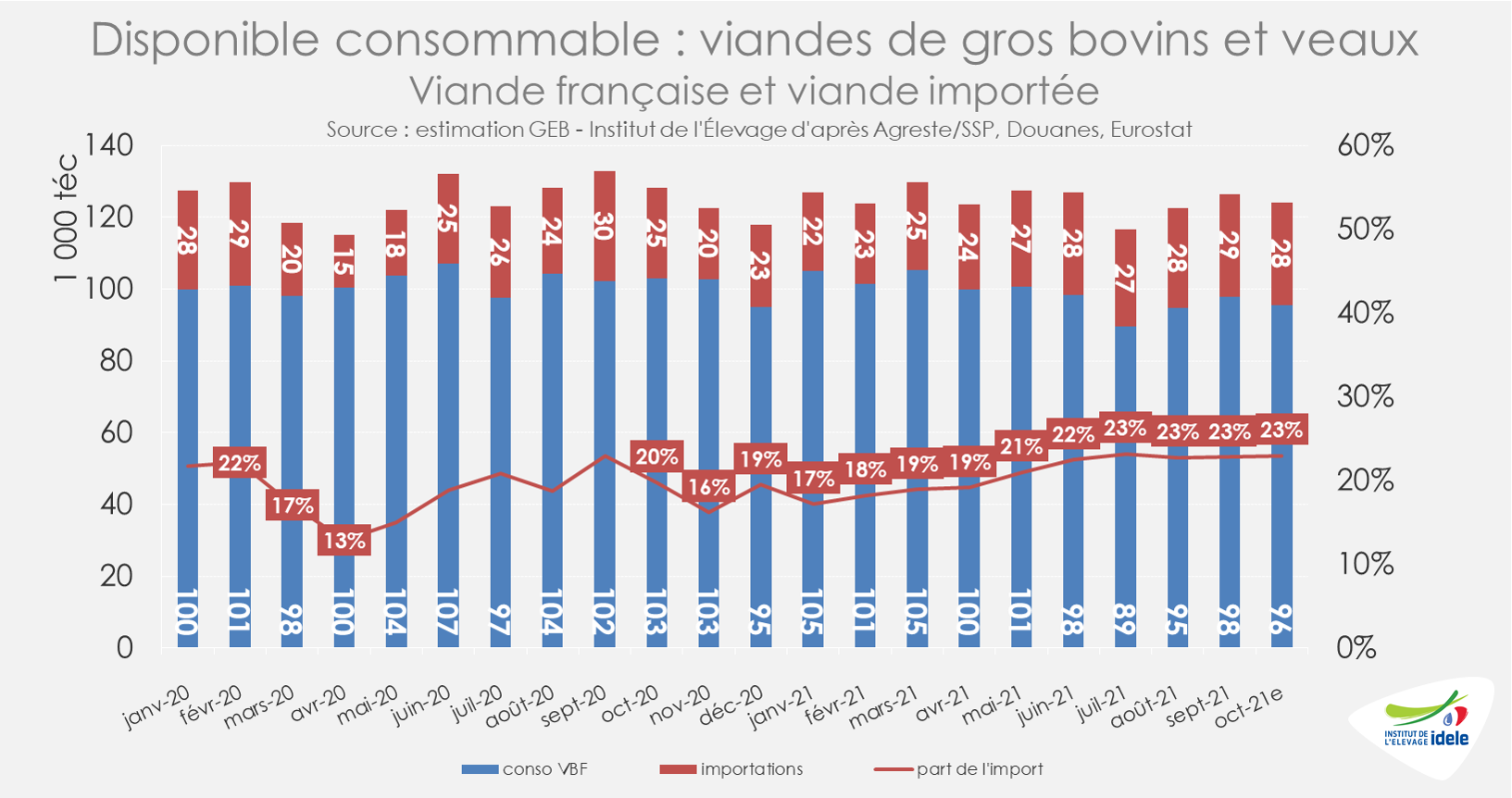

En octobre 2021, la proportion de viandes étrangères dans les disponibilités totales était relativement stable pour le 4ème mois consécutif à 23%. La consommation de viande bovine française (veau inclus) était cependant en retrait (-7%) par rapport à un mois d’octobre 2020 marqué alors par l’instauration en milieu de mois d’un couvre-feu à 21h dans les grandes métropoles et par la fermeture totale des restaurants à partir du dernier week-end d’octobre partout en France.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !

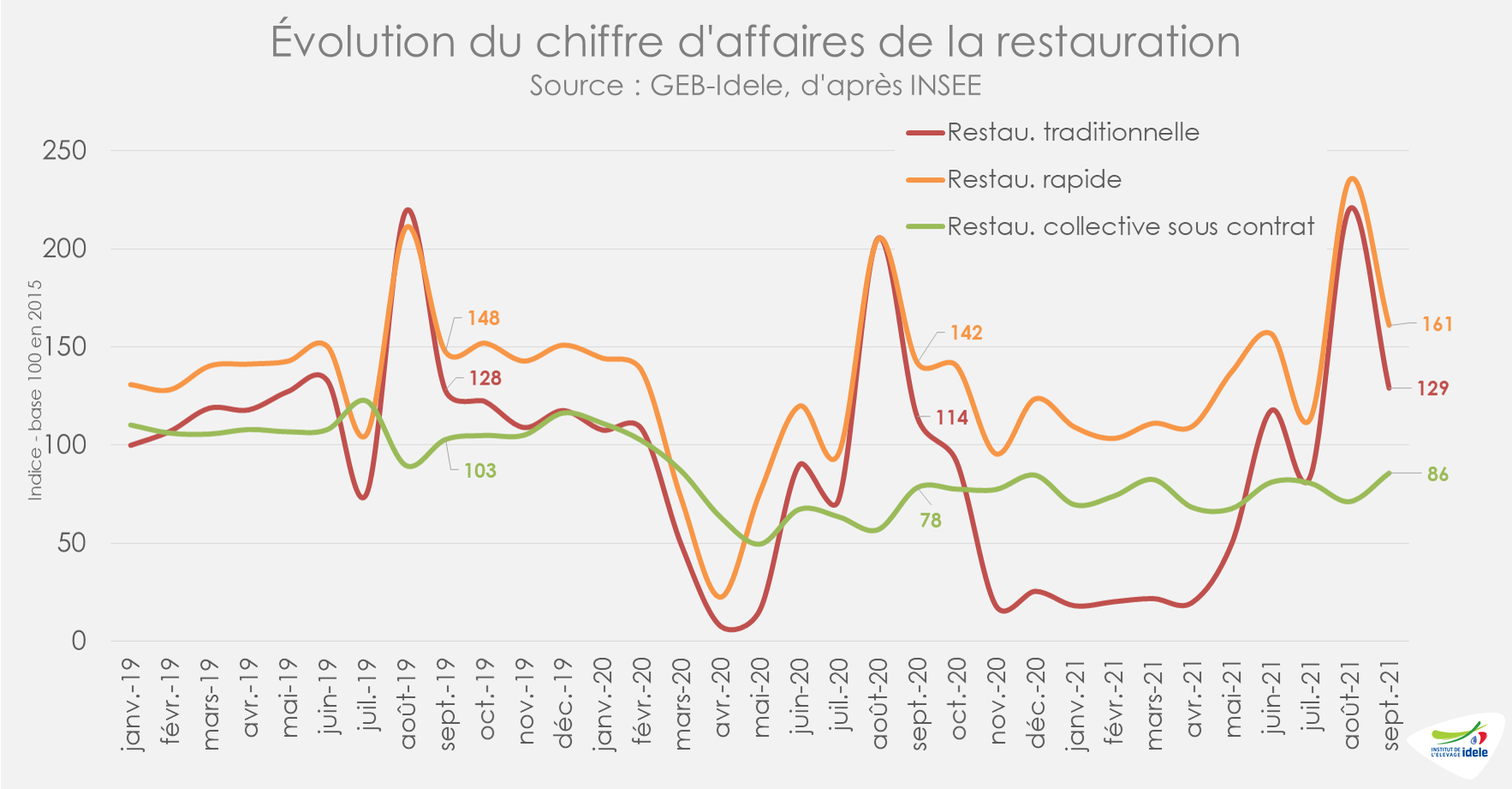

La restauration rapide tire son épingle du jeu

En septembre 2021, le chiffre d’affaires de la RHD en UE n’avait toujours pas retrouvé son niveau d’avant pandémie, à +16% /2020 mais toujours à -5% /2019. La situation restait très disparate :

- Le rétablissement de la RHD est resté très modeste en Allemagne (+3% /2020 et -10% /2019) et n’a pas permis de compenser l’écroulement de 2020 en Espagne (+33% /2020 et -13% /2019).

- Pour le 2ème mois consécutif, les dépenses en restauration en France dépassaient les niveaux pré pandémie (+14% /2020 et +2% /2019).

La RHD française était notamment portée par la restauration rapide, toujours en forte croissance (+13% /2020 et +9% /2019). La restauration traditionnelle flirtait avec son niveau d’avant pandémie (+13% /2020 et +1% /2019). Avec la persistance du télétravail et de nouvelles habitudes prises pour la pause déjeuner, la restauration collective sous contrat restait à la peine (+9% /2020, mais -17% /2019).

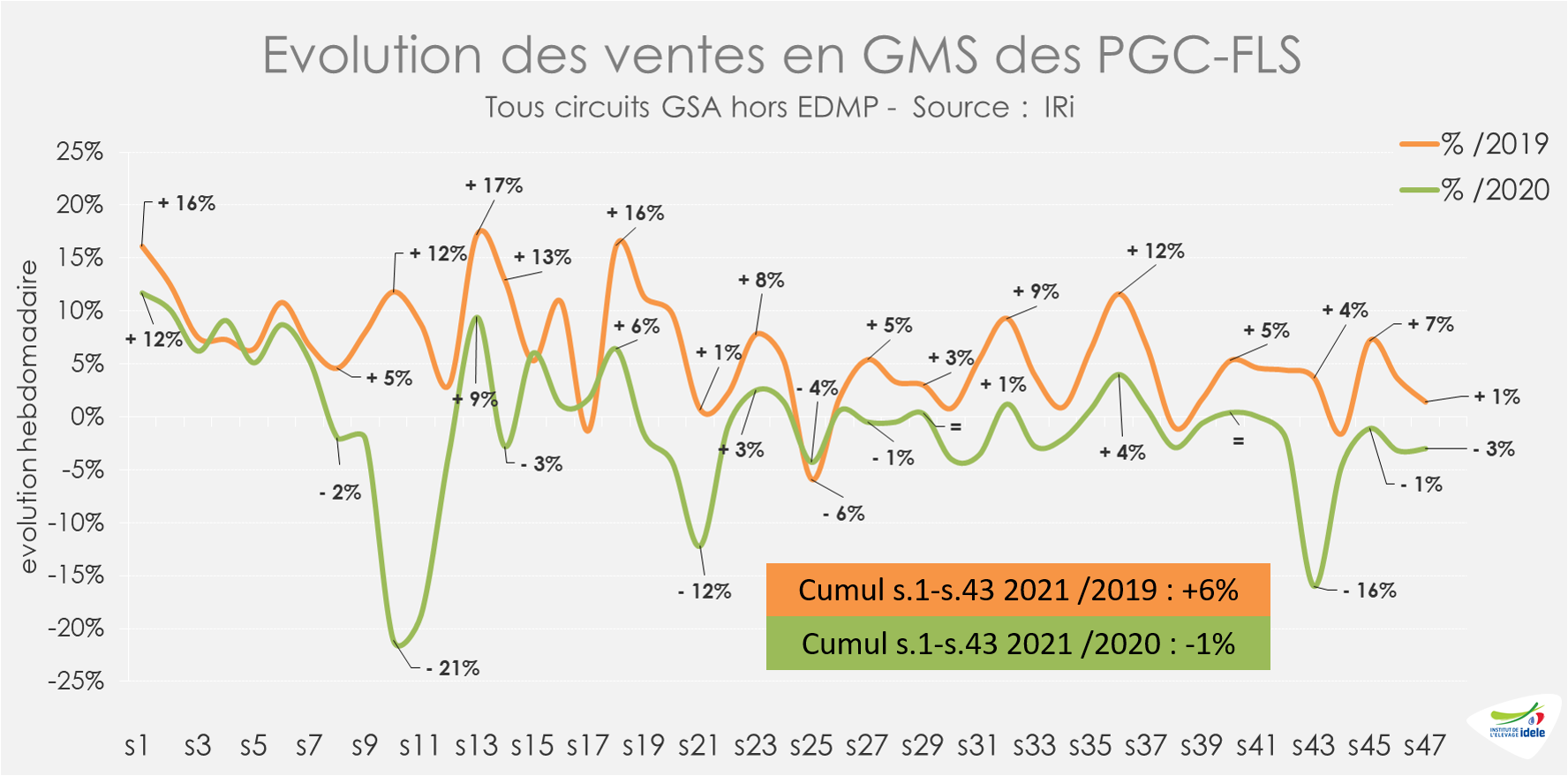

Les ventes au détail de viande hachée toujours soutenues

En 2020, l’annonce du reconfinement la dernière semaine d’octobre (s.43) avait boosté les ventes de produits de grande consommation et frais libre-service (PGC-FLS). En 2021, les ventes de PGC-FLS restaient cependant toujours soutenues par rapport à 2019 et légèrement inférieures à 2020 entre les semaines 44 et 47. En cumul depuis le début de l’année, les ventes de PGC en GMS sont proches 2020 et toujours bien supérieures à l’avant pandémie (-1% /2020 et +6% /2019).

Sur les semaines 44 à 47, les ventes de produits frais non laitiers (dont les viandes réfrigérées) comme de surgelés (dont les viandes congelées) se situaient à des niveaux intermédiaires entre 2019 et 2020, marquée par le reconfinement.

Les ventes de viandes hachées demeurent toujours nettement supérieures au niveau d’avant pandémie. Sur les semaines 43 à 46, elles étaient inférieures à celles de 2020, soutenues alors par une période de reconfinement (-13% /2020), mais toujours supérieures à celles de 2019 (+7% /2019). C’est toujours le cas pour les ventes de haché frais (-11% /2020 ; +5% /2019) comme de haché surgelé (-17% /2020 ; +10% /2019). Depuis le début de l’année, les ventes de haché frais (-4% /2020 et +10% /2019) comme de haché surgelé (-8% /2020 et +12% /2019) restaient sur des niveaux bien supérieurs à ceux d’avant le Covid-19.